- Бухгалтерская финансовая отчетность

Содержание

- 2. Определение финансовой отчетности Бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату,

- 3. Назначение финансовой отчетности Давать достоверное представление о - финансовом положении экономического субъекта на отчетную дату (баланс),

- 4. Пользователи финансовой отчетности

- 5. Качественные характеристики бухгалтерской отчетности (ПБУ 4/99) Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом

- 6. Качественные характеристики бухгалтерской отчетности (ПБУ 4/99) Нейтральность информации, содержащейся в отчетности - исключено одностороннее удовлетворение интересов

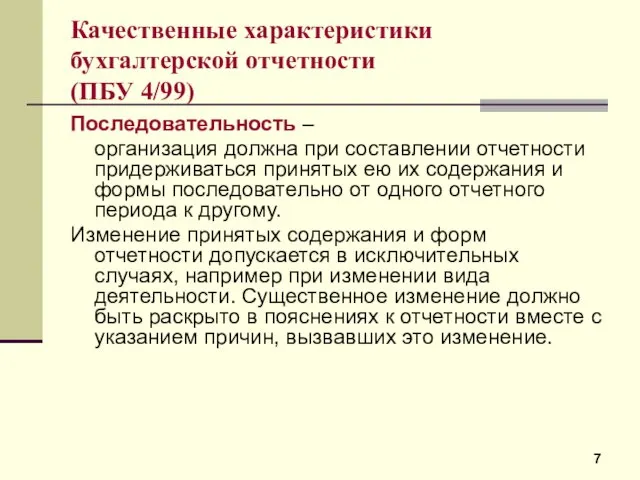

- 7. Качественные характеристики бухгалтерской отчетности (ПБУ 4/99) Последовательность – организация должна при составлении отчетности придерживаться принятых ею

- 8. Качественные характеристики бухгалтерской отчетности (ПБУ 4/99) Сравнимость показателей по каждому числовому показателю бухгалтерской отчетности, кроме отчета,

- 9. Качественные характеристики бухгалтерской отчетности (ПБУ 4/99) Существенность показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных

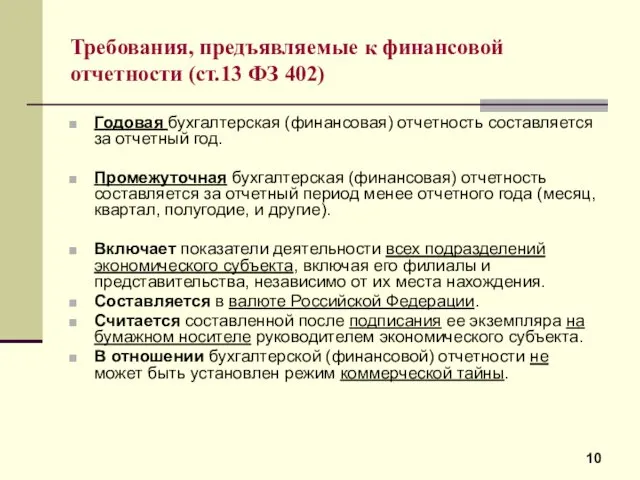

- 10. Требования, предъявляемые к финансовой отчетности (ст.13 ФЗ 402) Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год.

- 11. Состав финансовой отчетности (ст.14 ФЗ 402) Годовая бухгалтерская (финансовая) отчетность состоит из 1. бухгалтерского баланса, 2.

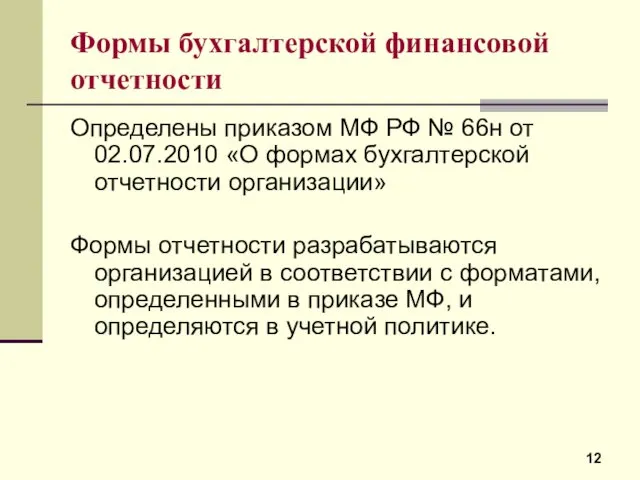

- 12. Формы бухгалтерской финансовой отчетности Определены приказом МФ РФ № 66н от 02.07.2010 «О формах бухгалтерской отчетности

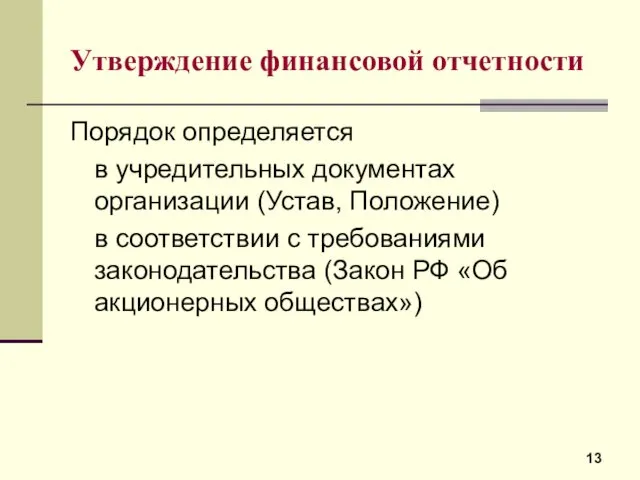

- 13. Утверждение финансовой отчетности Порядок определяется в учредительных документах организации (Устав, Положение) в соответствии с требованиями законодательства

- 14. Представление финансовой отчетности Адреса представления (определяются в учетной политике): - собственники - органы статистики - налоговые

- 15. Бухгалтерский баланс

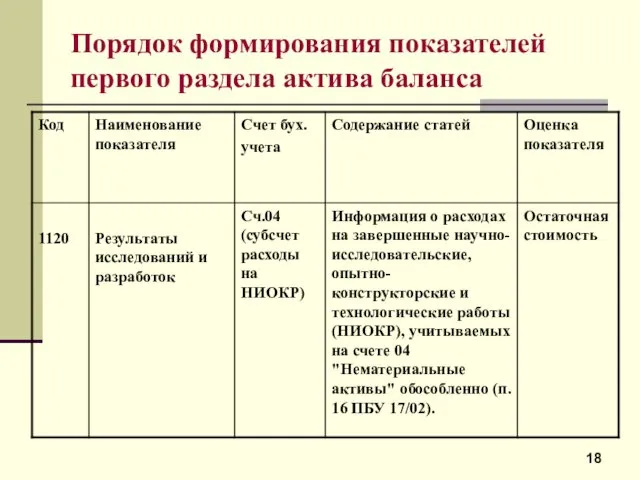

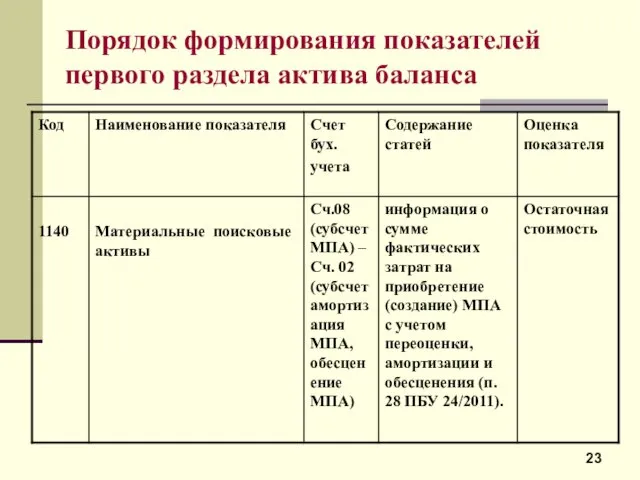

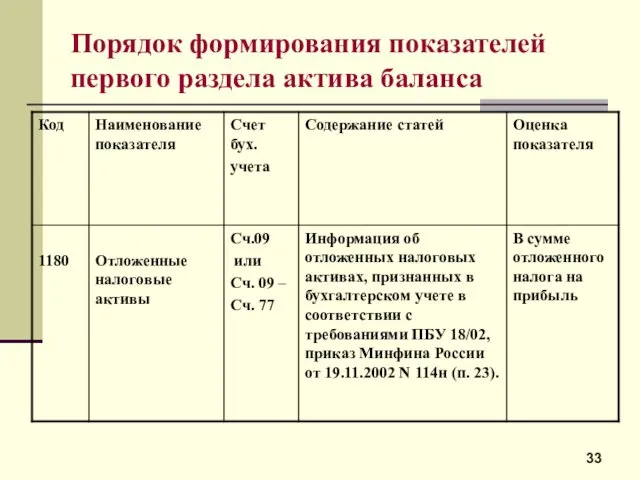

- 16. Порядок формирования показателей первого раздела актива баланса

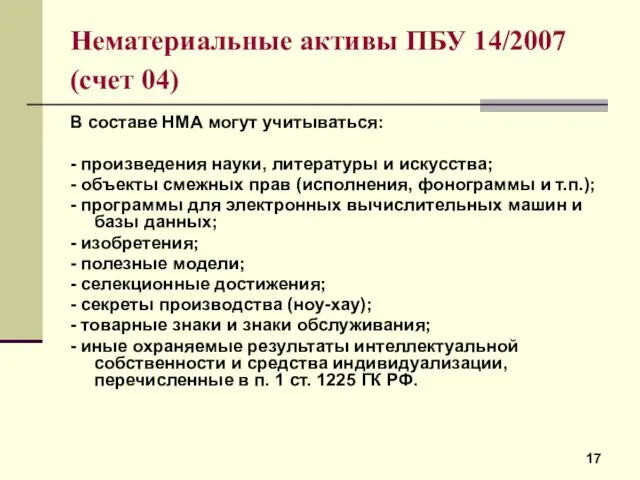

- 17. Нематериальные активы ПБУ 14/2007 (счет 04) В составе НМА могут учитываться: - произведения науки, литературы и

- 18. Порядок формирования показателей первого раздела актива баланса

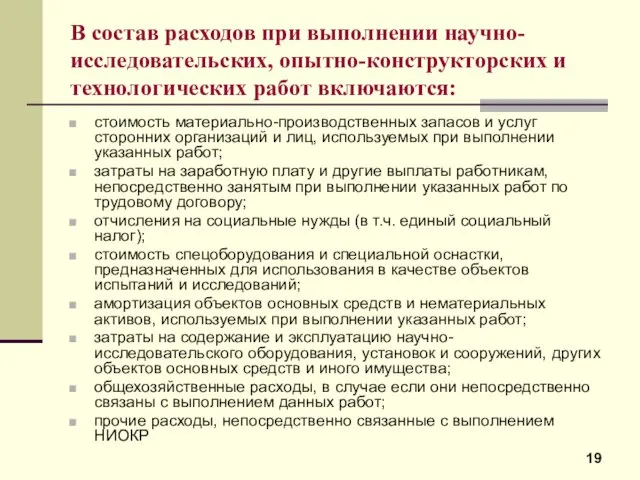

- 19. В состав расходов при выполнении научно-исследовательских, опытно-конструкторских и технологических работ включаются: стоимость материально-производственных запасов и услуг

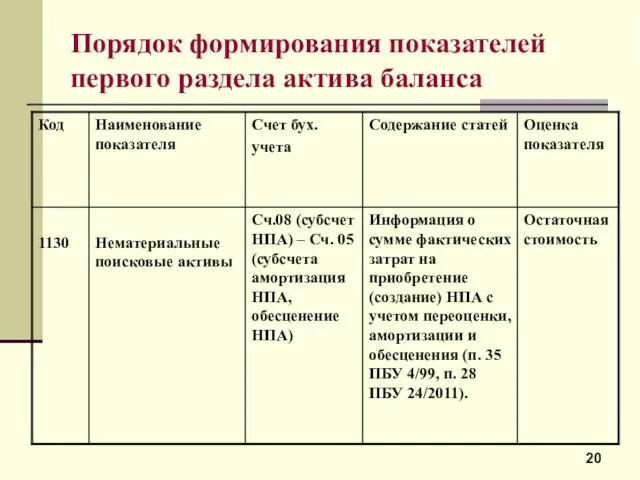

- 20. Порядок формирования показателей первого раздела актива баланса

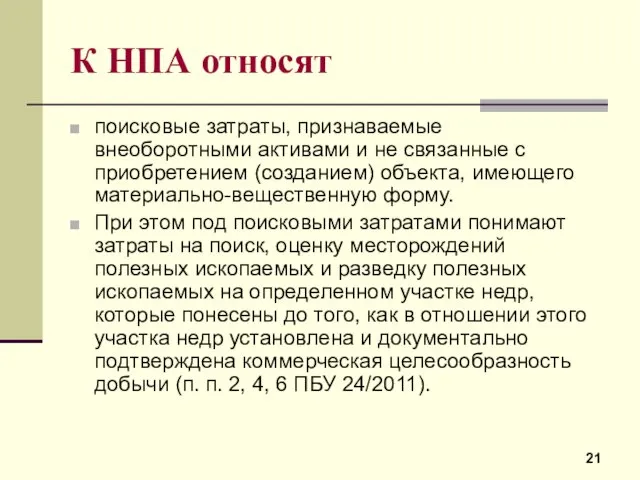

- 21. К НПА относят поисковые затраты, признаваемые внеоборотными активами и не связанные с приобретением (созданием) объекта, имеющего

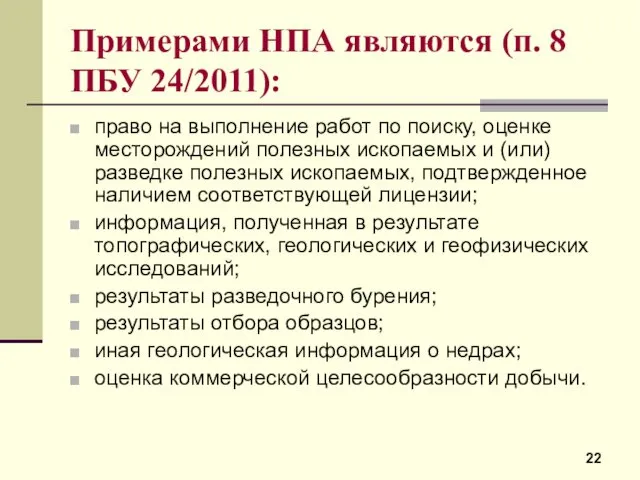

- 22. Примерами НПА являются (п. 8 ПБУ 24/2011): право на выполнение работ по поиску, оценке месторождений полезных

- 23. Порядок формирования показателей первого раздела актива баланса

- 24. К МПА относят поисковые затраты, признаваемые внеоборотными активами и связанные в основном с приобретением (созданием) объекта,

- 25. Примерами МПА являются используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых (п.

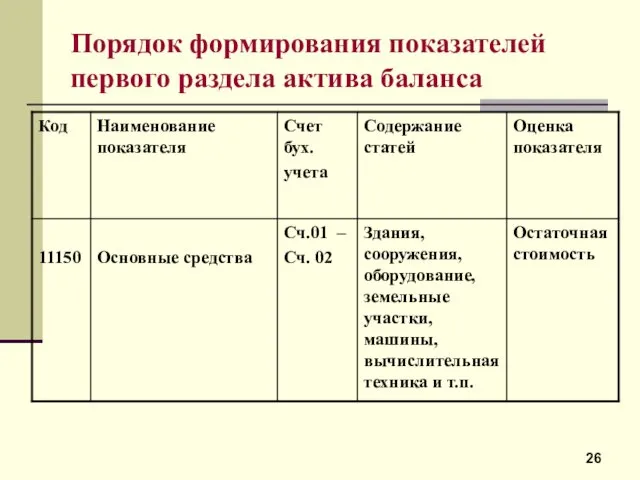

- 26. Порядок формирования показателей первого раздела актива баланса

- 27. К объектам основных средств относятся: здания и сооружения, машины и оборудование, вычислительная техника, транспортные средства, рабочий,

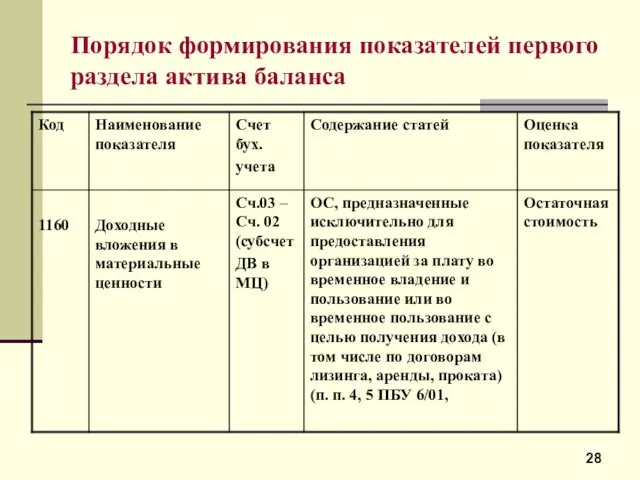

- 28. Порядок формирования показателей первого раздела актива баланса

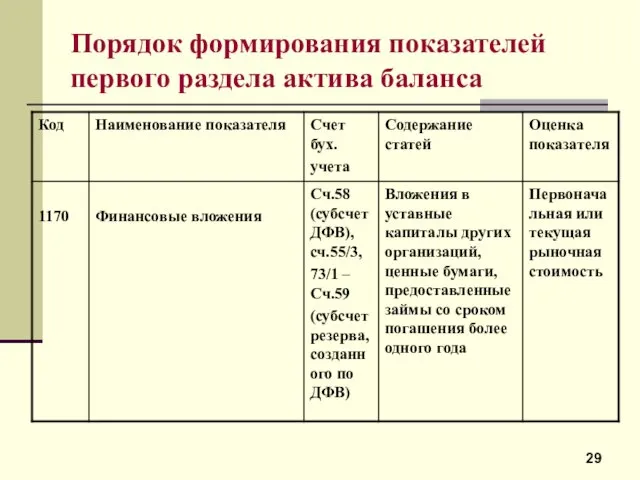

- 29. Порядок формирования показателей первого раздела актива баланса

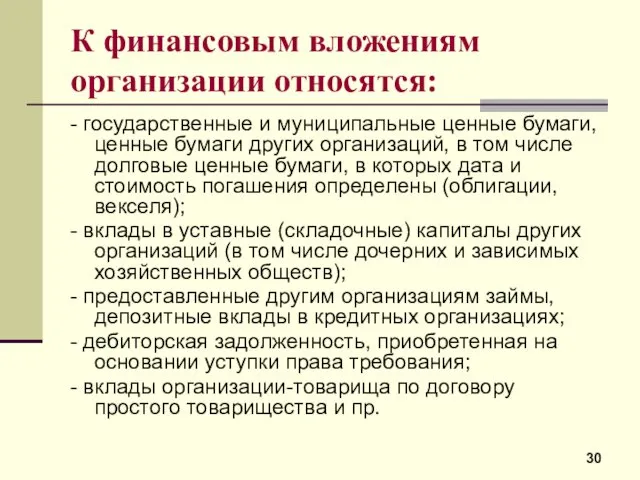

- 30. К финансовым вложениям организации относятся: - государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в

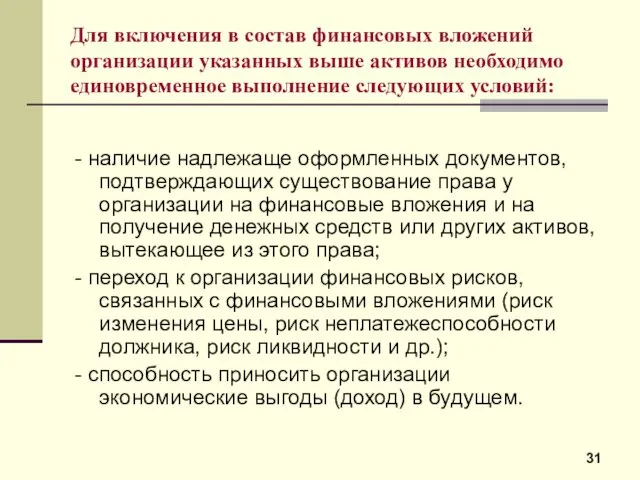

- 31. Для включения в состав финансовых вложений организации указанных выше активов необходимо единовременное выполнение следующих условий: -

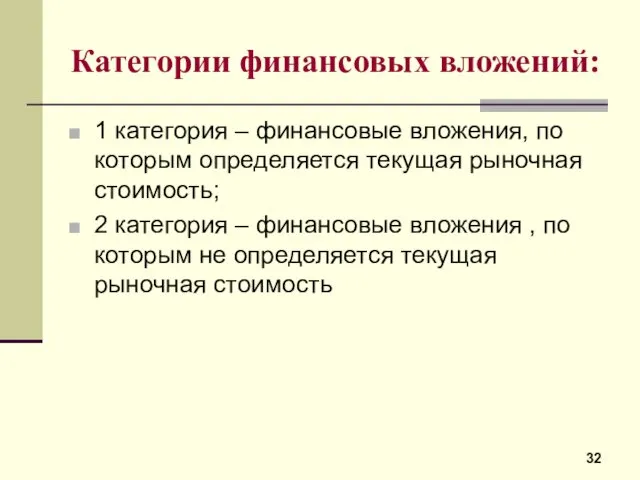

- 32. Категории финансовых вложений: 1 категория – финансовые вложения, по которым определяется текущая рыночная стоимость; 2 категория

- 33. Порядок формирования показателей первого раздела актива баланса

- 34. Порядок формирования показателей первого раздела актива баланса

- 35. К прочим внеоборотным активам организации могут относиться 1. Вложения во внеоборотные активы организации, учитываемые на соответствующих

- 36. Бухгалтерский баланс

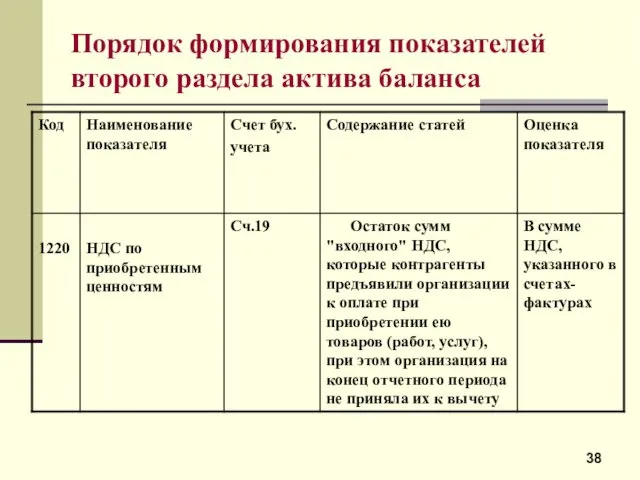

- 37. Порядок формирования показателей второго раздела актива баланса

- 38. Порядок формирования показателей второго раздела актива баланса

- 39. Остаток на счете 19 на конец отчетного периода может возникать: при совершении экспортных операций (п. 3

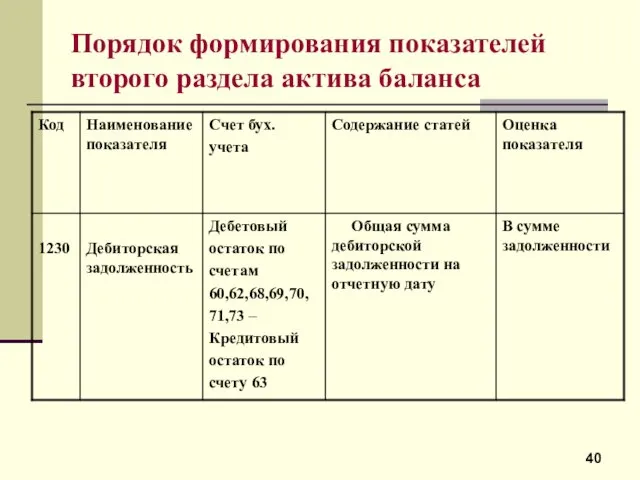

- 40. Порядок формирования показателей второго раздела актива баланса

- 41. Дебиторская задолженность в бухгалтерском учете отражается на счетах 62 "Расчеты с покупателями и заказчиками"; 60 "Расчеты

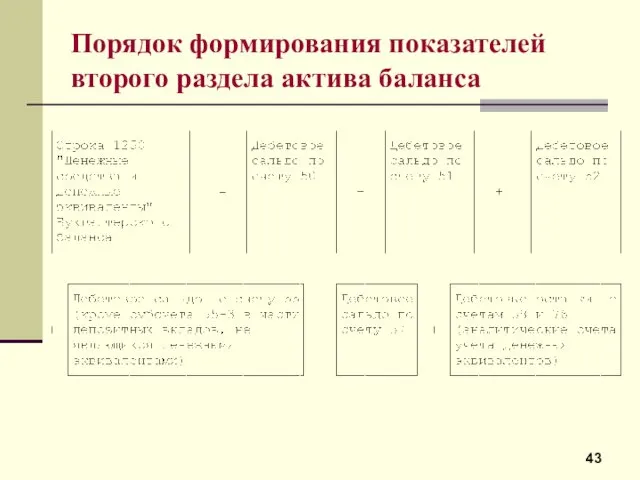

- 42. Порядок формирования показателей второго раздела актива баланса

- 43. Порядок формирования показателей второго раздела актива баланса

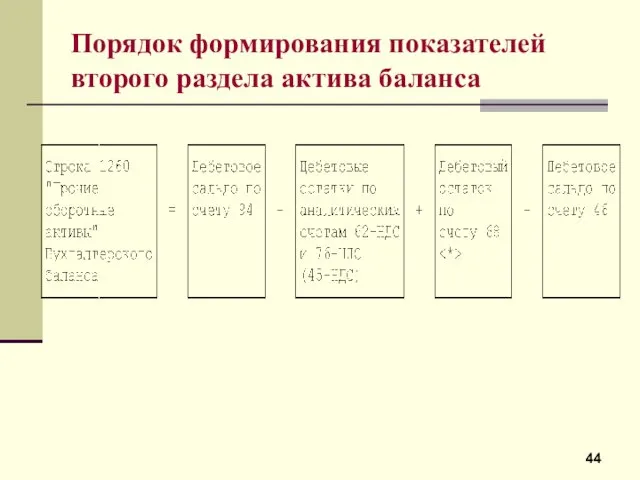

- 44. Порядок формирования показателей второго раздела актива баланса

- 45. Бухгалтерский баланс

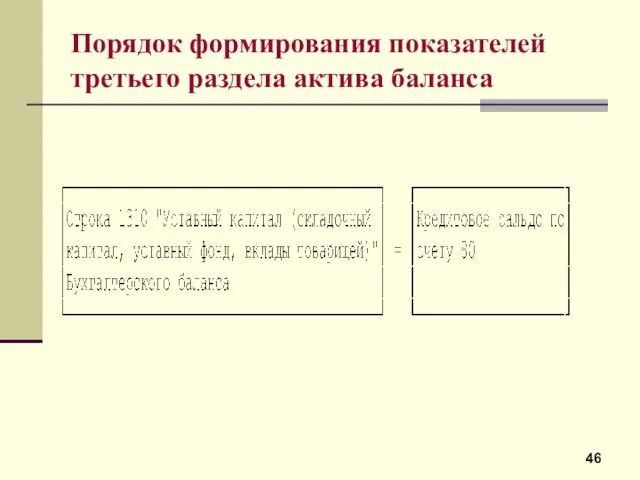

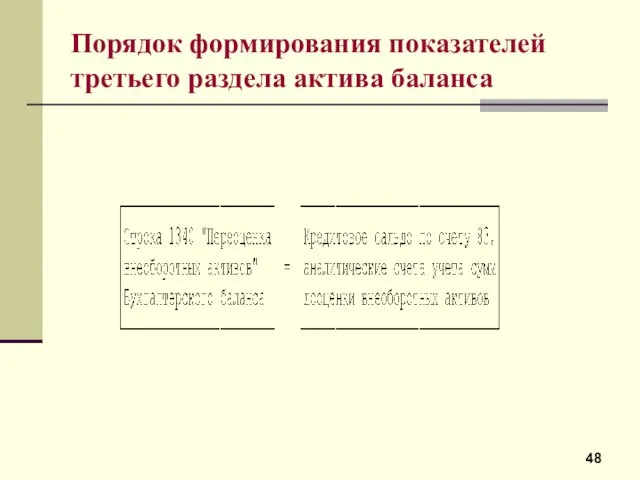

- 46. Порядок формирования показателей третьего раздела актива баланса

- 47. Порядок формирования показателей третьего раздела актива баланса

- 48. Порядок формирования показателей третьего раздела актива баланса

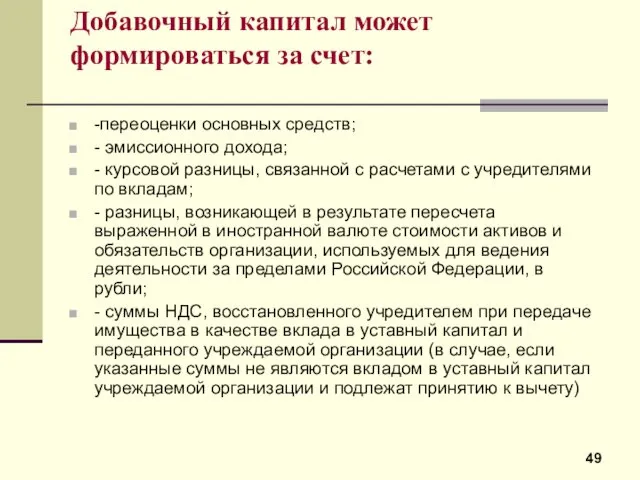

- 49. Добавочный капитал может формироваться за счет: -переоценки основных средств; - эмиссионного дохода; - курсовой разницы, связанной

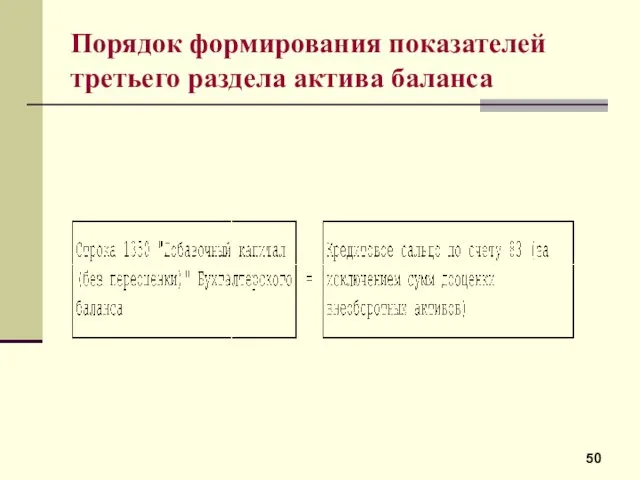

- 50. Порядок формирования показателей третьего раздела актива баланса

- 51. Порядок формирования показателей третьего раздела актива баланса

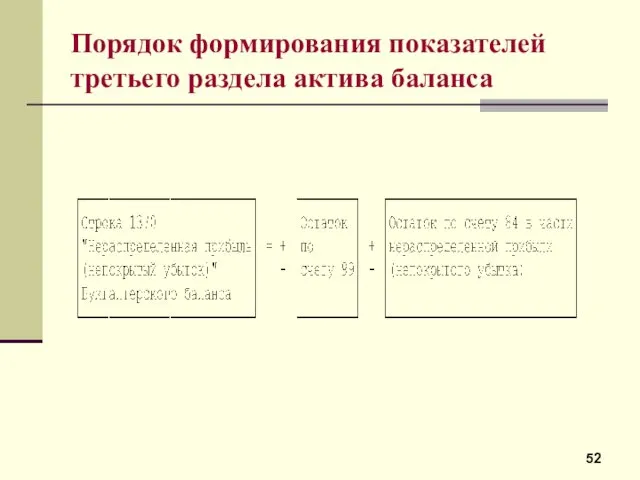

- 52. Порядок формирования показателей третьего раздела актива баланса

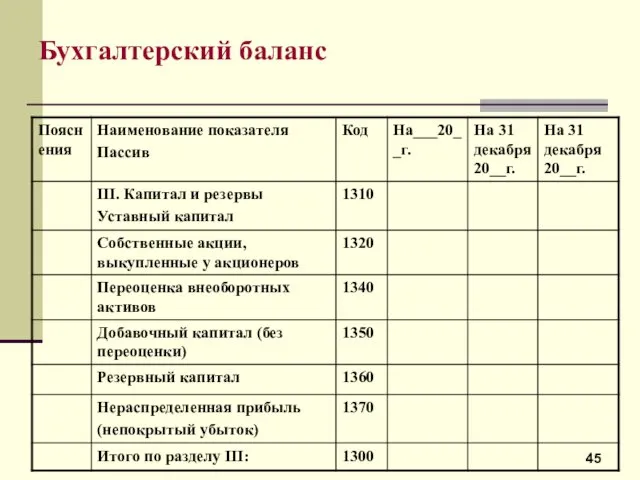

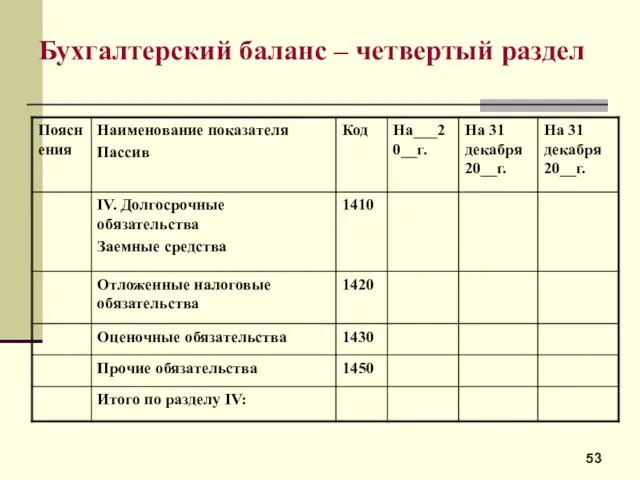

- 53. Бухгалтерский баланс – четвертый раздел

- 54. Заемные средства - займы (как денежные, так и полученные другими вещами, определенными родовыми признаками); - банковские

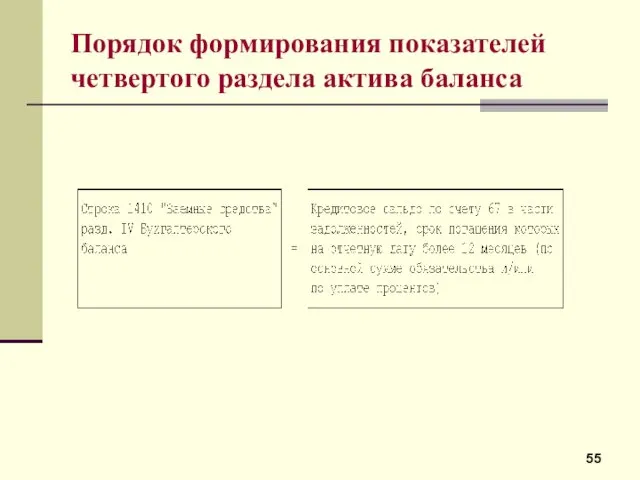

- 55. Порядок формирования показателей четвертого раздела актива баланса

- 56. Порядок формирования показателей четвертого раздела актива баланса

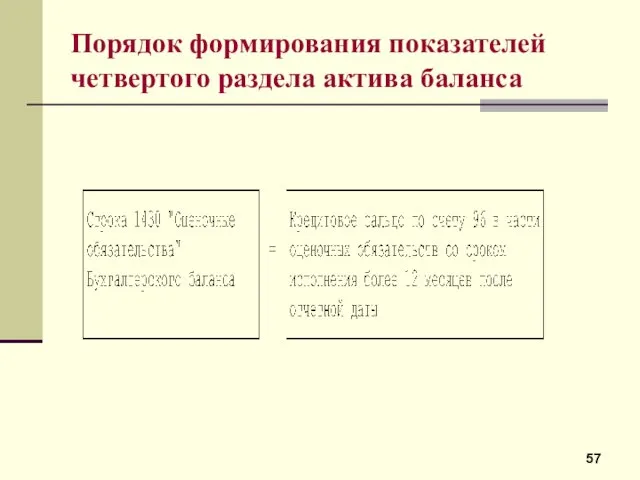

- 57. Порядок формирования показателей четвертого раздела актива баланса

- 58. Оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении следующих условий: - у организации существует обязанность,

- 59. Оценочные обязательства признаются: - в связи с предстоящей реструктуризацией деятельности организации, если имеется детальный утвержденный в

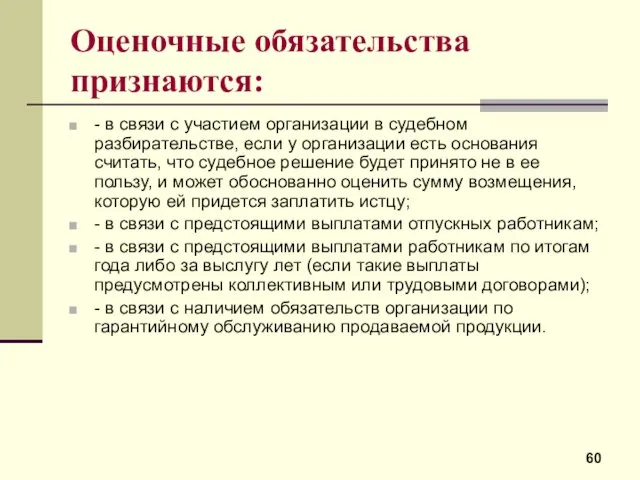

- 60. Оценочные обязательства признаются: - в связи с участием организации в судебном разбирательстве, если у организации есть

- 61. Порядок формирования показателей четвертого раздела актива баланса

- 62. Что учитывается в составе прочих долгосрочных обязательств - 60 "Расчеты с поставщиками и подрядчиками" - в

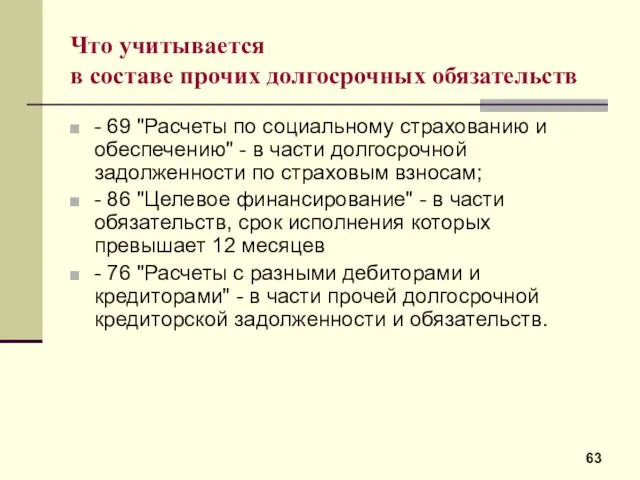

- 63. Что учитывается в составе прочих долгосрочных обязательств - 69 "Расчеты по социальному страхованию и обеспечению" -

- 64. Бухгалтерский баланс – пятый раздел

- 65. Порядок формирования показателей пятого раздела актива баланса

- 66. Порядок формирования показателей пятого раздела актива баланса

- 67. Состав кредиторской задолженности 1. Кредиторская задолженность перед поставщиками и подрядчиками, которая учитывается на счете 60 "Расчеты

- 68. Состав кредиторской задолженности 4. Кредиторская задолженность по налогам и сборам, учитываемая на счете 68 «Расчеты с

- 69. Состав кредиторской задолженности 8. Прочая кредиторская задолженность по имущественному и личному страхованию, по претензиям, по ошибочно

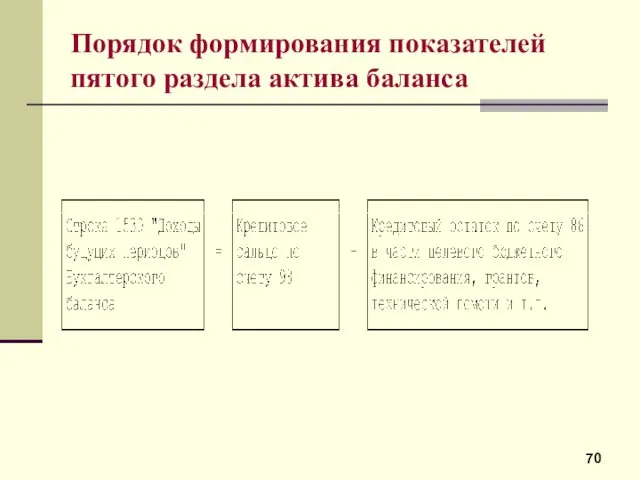

- 70. Порядок формирования показателей пятого раздела актива баланса

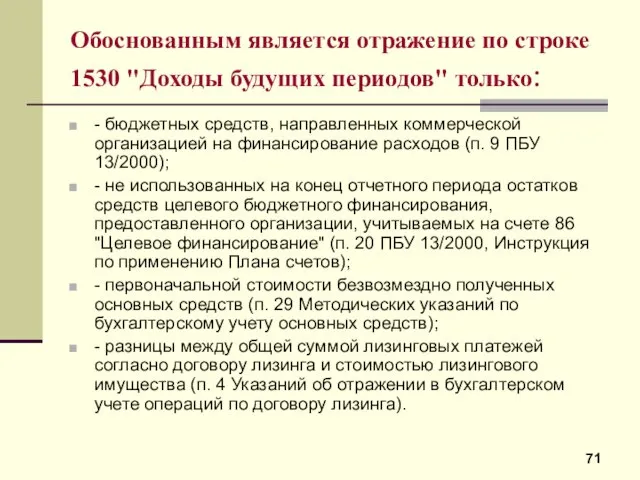

- 71. Обоснованным является отражение по строке 1530 "Доходы будущих периодов" только: - бюджетных средств, направленных коммерческой организацией

- 72. Порядок формирования показателей пятого раздела актива баланса

- 73. Порядок формирования показателей пятого раздела актива баланса

- 74. Состав прочих краткосрочных обязательств 1) целевое финансирование, полученное организациями-застройщиками от инвесторов и порождающее обязательство по передаче

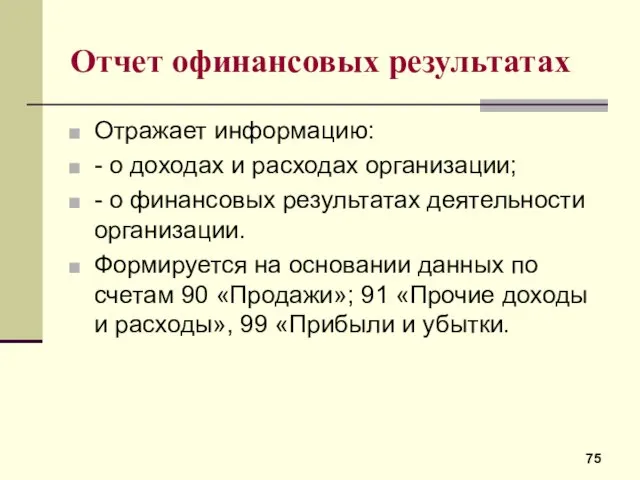

- 75. Отчет офинансовых результатах Отражает информацию: - о доходах и расходах организации; - о финансовых результатах деятельности

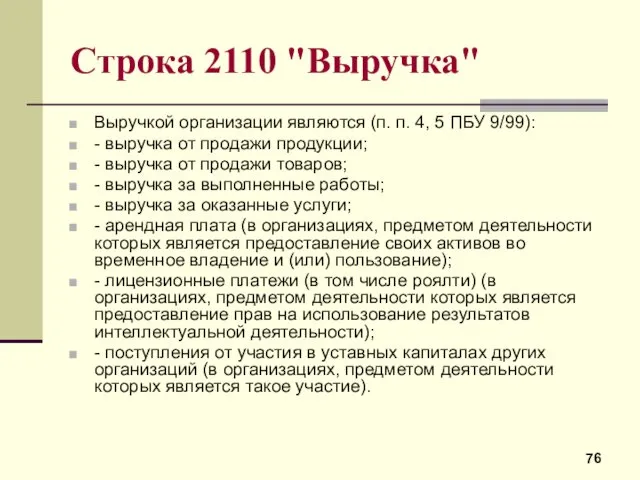

- 76. Строка 2110 "Выручка" Выручкой организации являются (п. п. 4, 5 ПБУ 9/99): - выручка от продажи

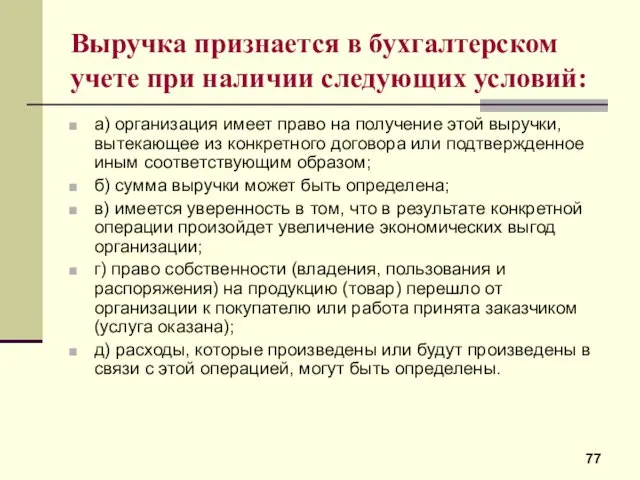

- 77. Выручка признается в бухгалтерском учете при наличии следующих условий: а) организация имеет право на получение этой

- 78. Порядок формирования строки 2110 "Выручка"

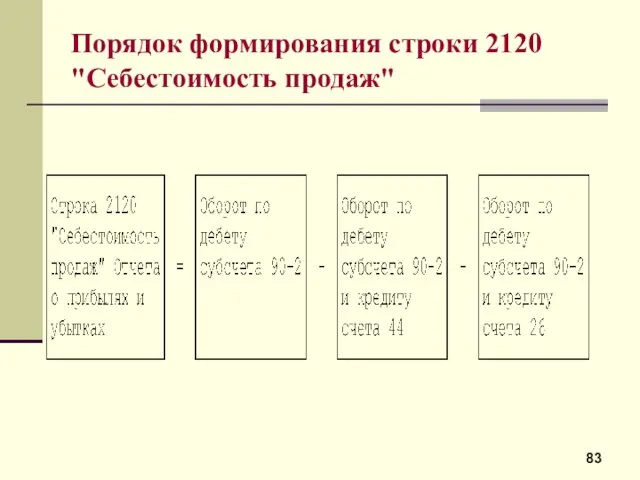

- 79. Строка 2120 "Себестоимость продаж" По данной строке отражается информация о расходах по обычным видам деятельности, которые

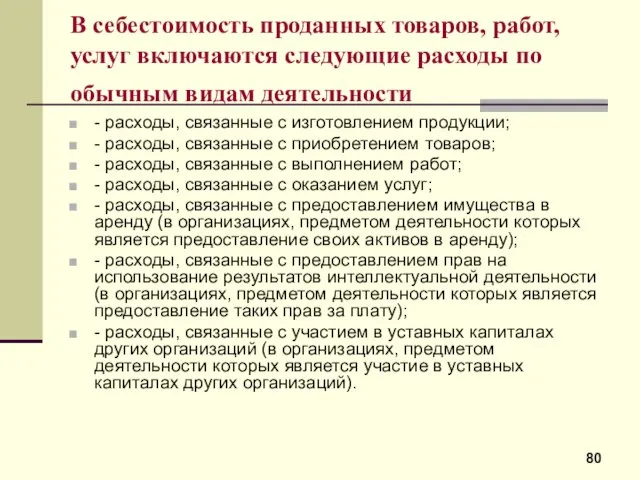

- 80. В себестоимость проданных товаров, работ, услуг включаются следующие расходы по обычным видам деятельности - расходы, связанные

- 81. Себестоимость проданных товаров, продукции, работ, услуг списывается со счетов: 20 "Основное производство", 23 "Вспомогательные производства", 29

- 82. Правила признания расходов в Отчете о прибылях и убытках - расходы признаются с учетом их связи

- 83. Порядок формирования строки 2120 "Себестоимость продаж"

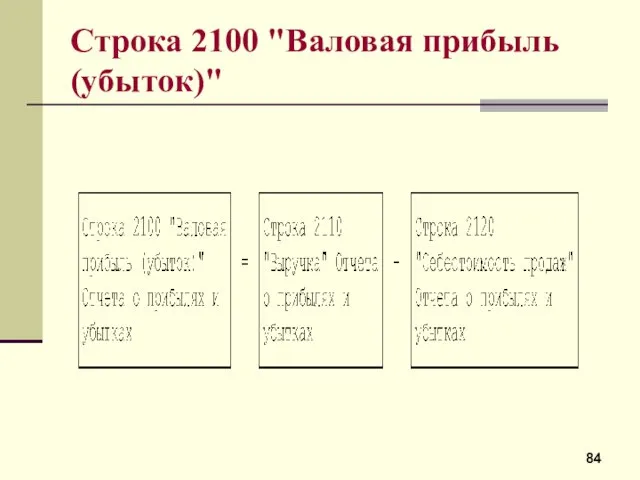

- 84. Строка 2100 "Валовая прибыль (убыток)"

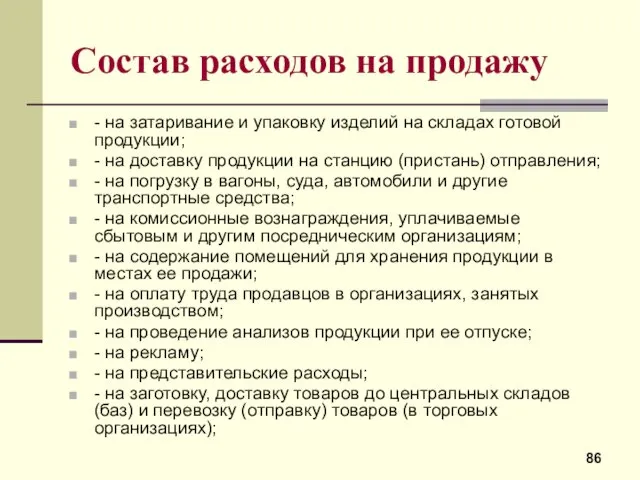

- 85. Строка 2210 "Коммерческие расходы" По данной строке отражается информация о расходах по обычным видам деятельности, связанных

- 86. Состав расходов на продажу - на затаривание и упаковку изделий на складах готовой продукции; - на

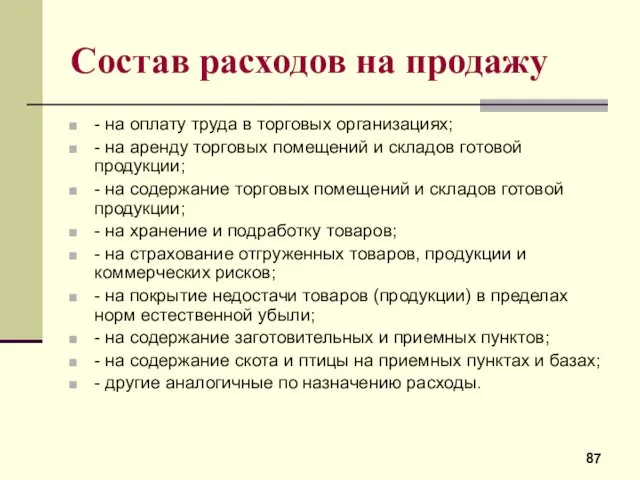

- 87. Состав расходов на продажу - на оплату труда в торговых организациях; - на аренду торговых помещений

- 88. Порядок формирования строки 2210 "Коммерческие расходы"

- 89. Строка 2220 "Управленческие расходы" По данной строке отражается информация о расходах по обычным видам деятельности, связанных

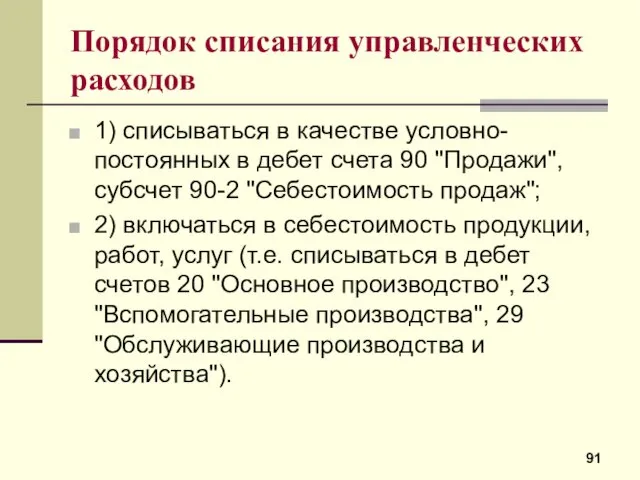

- 90. Состав управленческих расходов - административно-управленческие расходы; - на содержание общехозяйственного персонала, не связанного с производственным процессом;

- 91. Порядок списания управленческих расходов 1) списываться в качестве условно-постоянных в дебет счета 90 "Продажи", субсчет 90-2

- 92. Порядок формирования строки 2220 "Управленческие расходы"

- 93. Строка 2200 "Прибыль (убыток) от продаж"

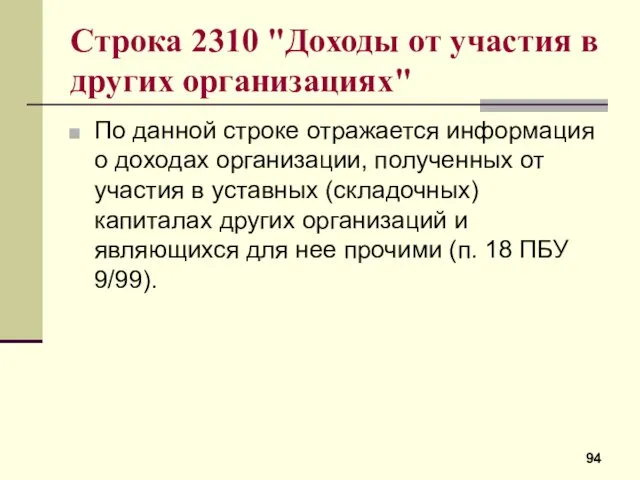

- 94. Строка 2310 "Доходы от участия в других организациях" По данной строке отражается информация о доходах организации,

- 95. Что относится к доходам от участия в других организациях - суммы распределенной в пользу организации части

- 96. Порядок формирования строки 2310 "Доходы от участия в других организациях"

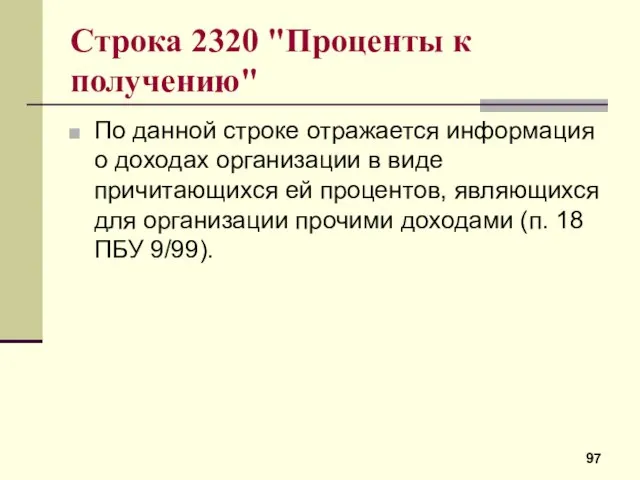

- 97. Строка 2320 "Проценты к получению" По данной строке отражается информация о доходах организации в виде причитающихся

- 98. К процентам, подлежащим к получению организацией, относятся: - проценты, причитающиеся организации по выданным ею займам; -

- 99. Порядок формирования строки 2320 "Проценты к получению"

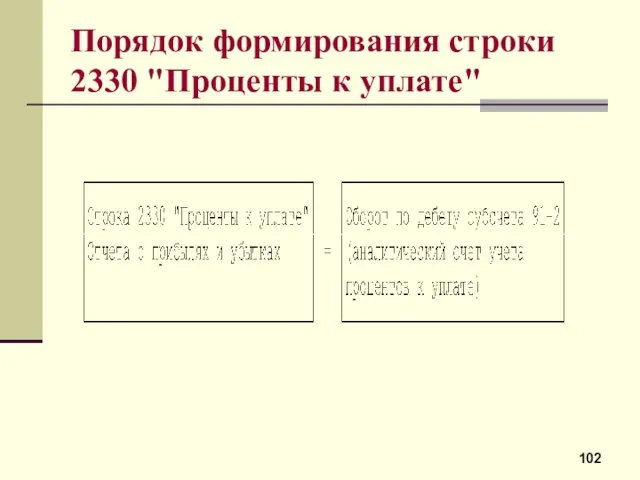

- 100. Строка 2330 "Проценты к уплате" По данной строке отражается информация о прочих расходах организации в виде

- 101. К процентам, подлежащим уплате организацией, относятся - проценты, уплачиваемые по всем видам заемных обязательств организации (в

- 102. Порядок формирования строки 2330 "Проценты к уплате"

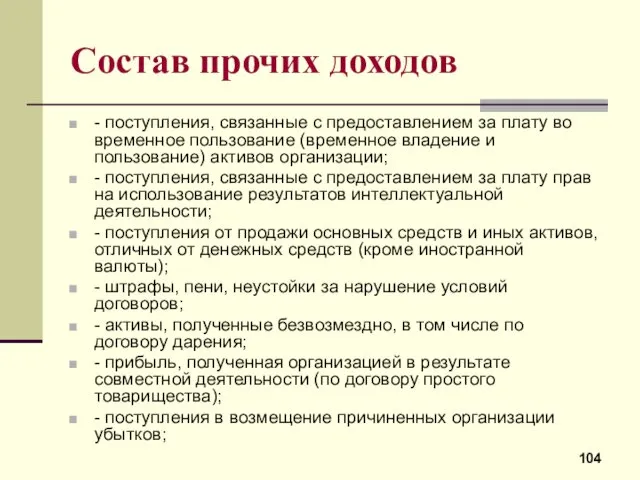

- 103. Строка 2340 "Прочие доходы" По данной строке отражается информация о прочих доходах организации, не упомянутых выше

- 104. Состав прочих доходов - поступления, связанные с предоставлением за плату во временное пользование (временное владение и

- 105. Состав прочих доходов - суммы кредиторской задолженности, по которым истек срок исковой давности; - положительные курсовые

- 106. Прочие доходы могут показываться в Отчете о прибылях и убытках за минусом расходов, относящихся к этим

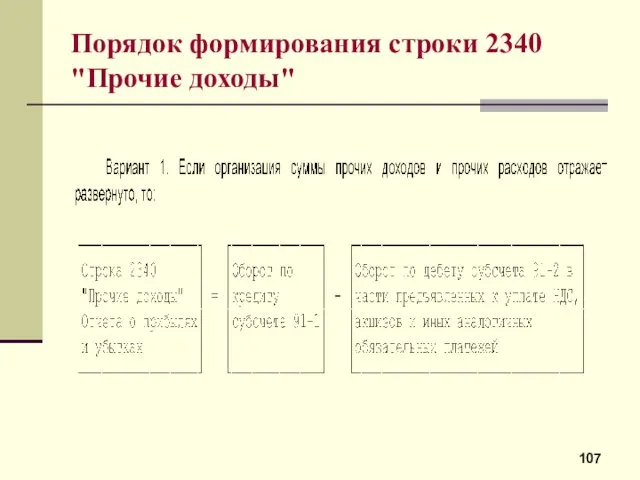

- 107. Порядок формирования строки 2340 "Прочие доходы"

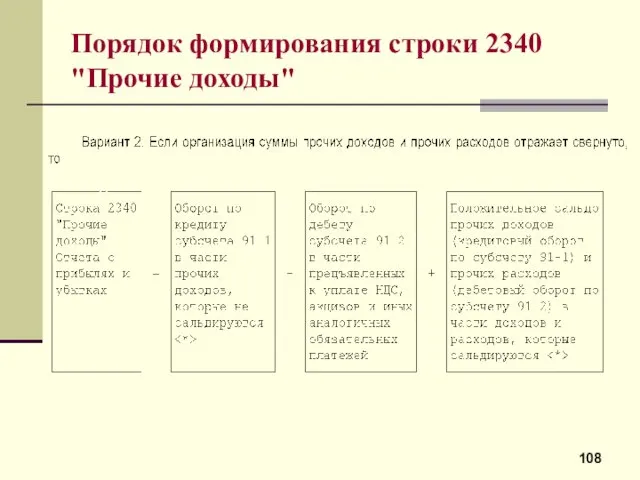

- 108. Порядок формирования строки 2340 "Прочие доходы"

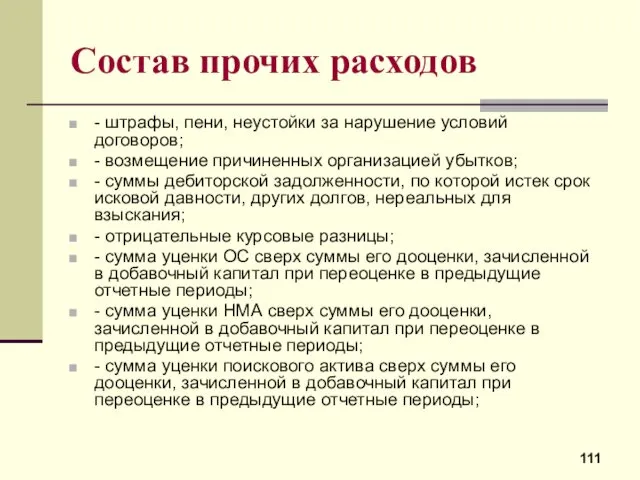

- 109. Строка 2350 "Прочие расходы" По данной строке отражается информация о прочих расходах организации, не упомянутых выше

- 110. Состав прочих расходов - расходы, связанные с предоставлением за плату во временное пользование (временное владение и

- 111. Состав прочих расходов - штрафы, пени, неустойки за нарушение условий договоров; - возмещение причиненных организацией убытков;

- 112. Состав прочих расходов - убыток от обесценения поискового актива; - сумма уценки финансовых вложений; - перечисление

- 113. Порядок формирования строки 2350 "Прочие расходы"

- 114. Порядок формирования строки 2350 "Прочие расходы"

- 115. Строка 2300 "Прибыль (убыток) до налогообложения

- 116. Строка 2410 "Текущий налог на прибыль" По данной строке отражается информация о текущем налоге на прибыль,

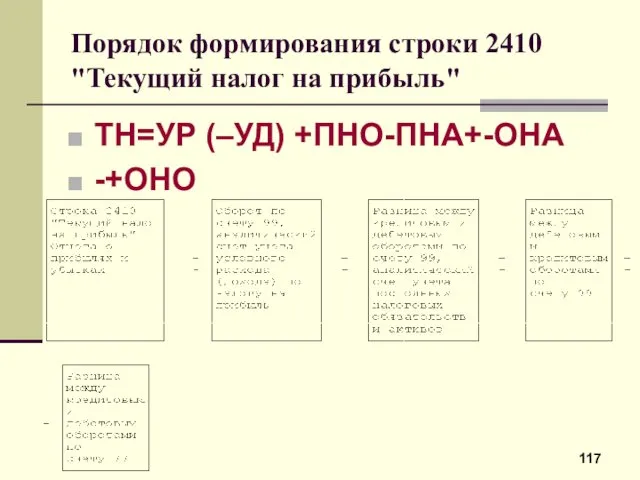

- 117. Порядок формирования строки 2410 "Текущий налог на прибыль" ТН=УР (–УД) +ПНО-ПНА+-ОНА -+ОНО

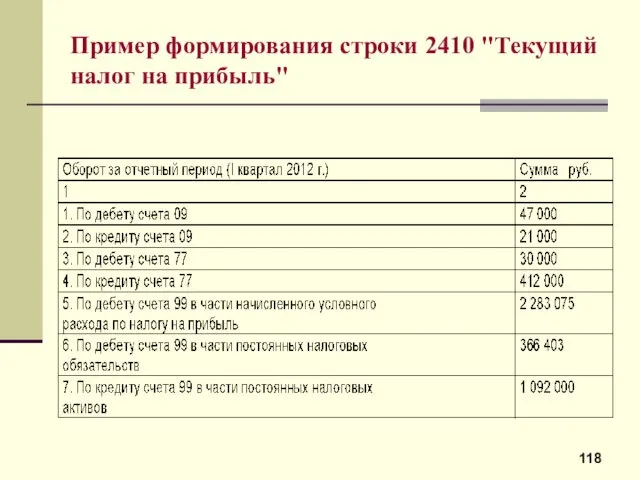

- 118. Пример формирования строки 2410 "Текущий налог на прибыль"

- 119. Пример формирования строки 2410 "Текущий налог на прибыль" Величина текущего налога на прибыль за отчетный период

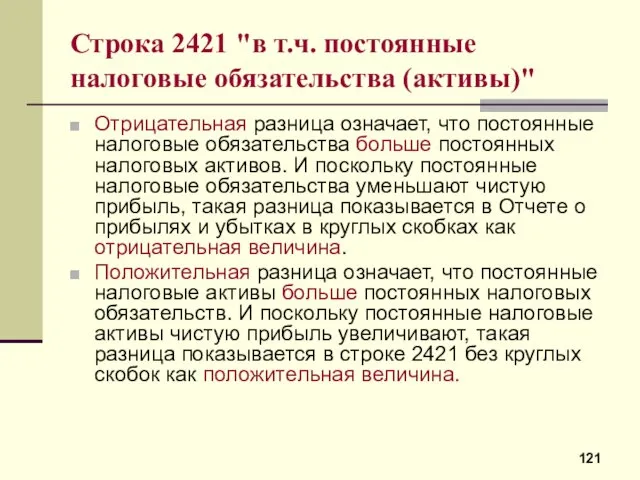

- 120. Строка 2421 "в т.ч. постоянные налоговые обязательства (активы)"

- 121. Строка 2421 "в т.ч. постоянные налоговые обязательства (активы)" Отрицательная разница означает, что постоянные налоговые обязательства больше

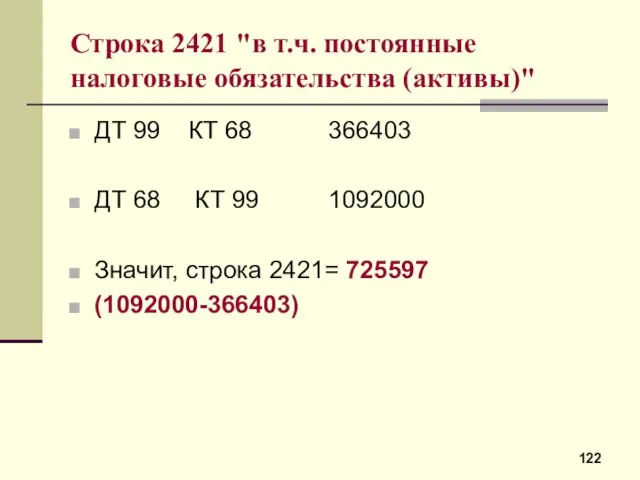

- 122. Строка 2421 "в т.ч. постоянные налоговые обязательства (активы)" ДТ 99 КТ 68 366403 ДТ 68 КТ

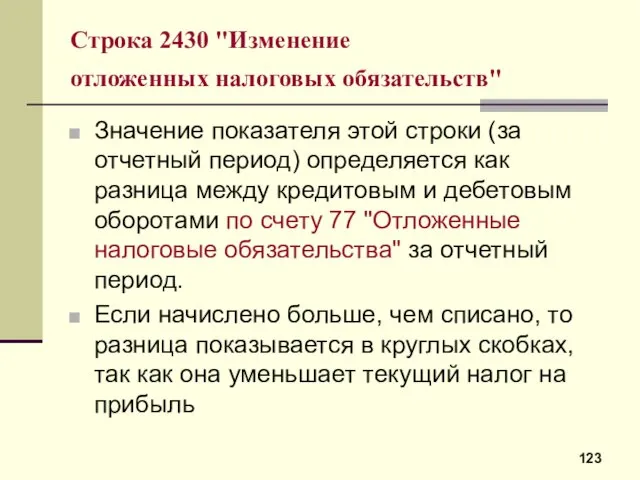

- 123. Строка 2430 "Изменение отложенных налоговых обязательств" Значение показателя этой строки (за отчетный период) определяется как разница

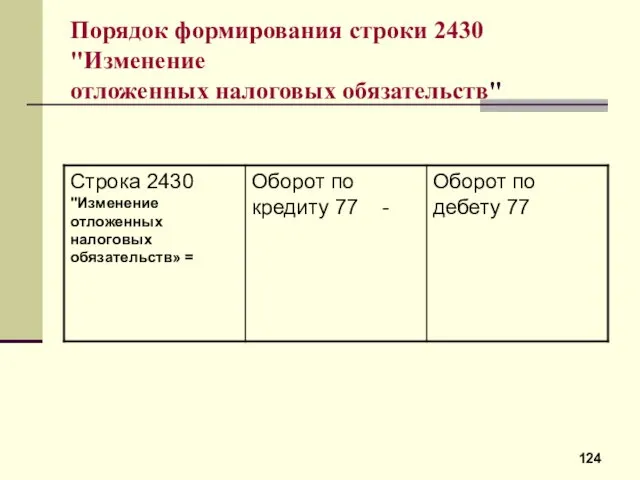

- 124. Порядок формирования строки 2430 "Изменение отложенных налоговых обязательств"

- 125. Порядок формирования строки 2430 "Изменение отложенных налоговых обязательств" ДТ 77 КТ 68 30000 ДТ 68 КТ

- 126. Строка 2450 "Изменение отложенных налоговых активов" Значение показателя этой строки (за отчетный период) определяется как разница

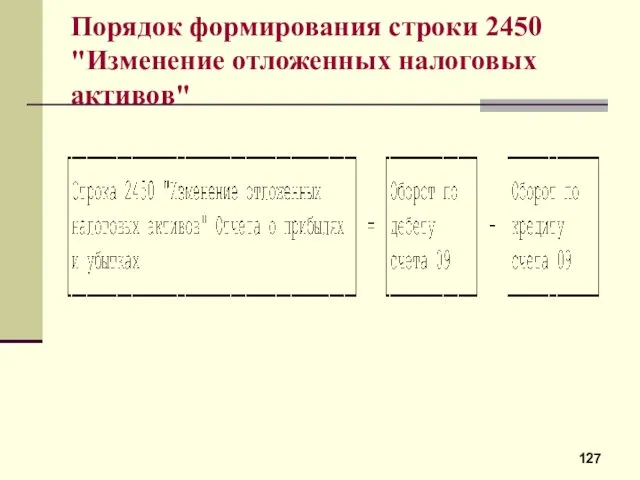

- 127. Порядок формирования строки 2450 "Изменение отложенных налоговых активов"

- 128. Порядок формирования строки 2450 "Изменение отложенных налоговых активов" ДТ 09 КТ 68 47000 ДТ 68 КТ

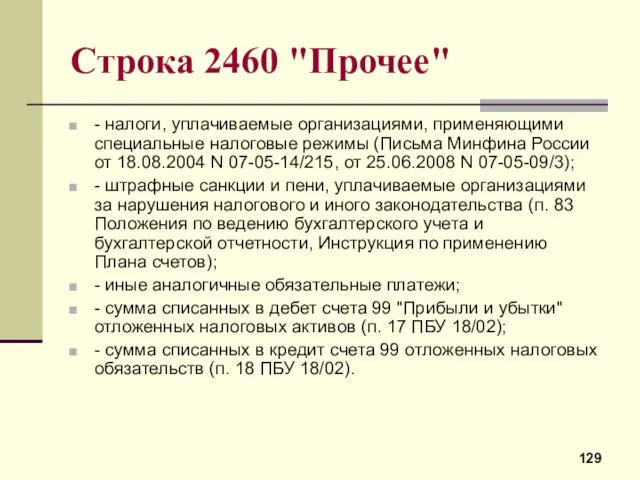

- 129. Строка 2460 "Прочее" - налоги, уплачиваемые организациями, применяющими специальные налоговые режимы (Письма Минфина России от 18.08.2004

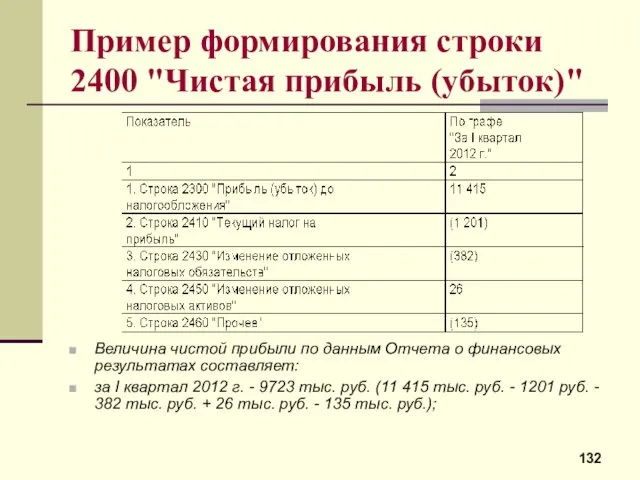

- 130. Строка 2400 "Чистая прибыль (убыток)"

- 131. Порядок формирования строки 2400 "Чистая прибыль (убыток)"

- 132. Пример формирования строки 2400 "Чистая прибыль (убыток)" Величина чистой прибыли по данным Отчета о финансовых результатах

- 133. Строка 2510 "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" В данной

- 134. Строка 2510 "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода"

- 135. Строка 2520 "Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода" - отражается изменение

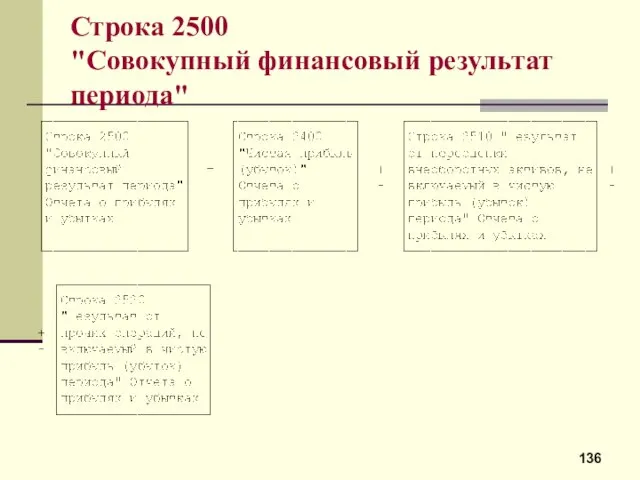

- 136. Строка 2500 "Совокупный финансовый результат периода"

- 137. Строка 2900 "Базовая прибыль (убыток) на акцию" По данной строке справочно указывается информация о базовой прибыли

- 138. Расчет базовой прибыли (убытка) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному

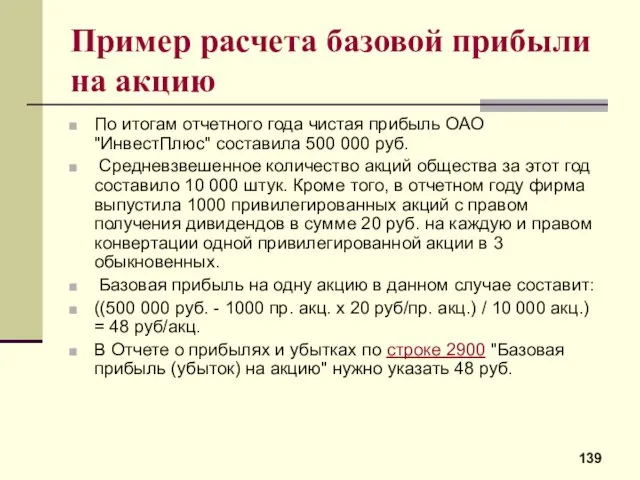

- 139. Пример расчета базовой прибыли на акцию По итогам отчетного года чистая прибыль ОАО "ИнвестПлюс" составила 500

- 140. Строка 2910 "Разводненная прибыль (убыток) на акцию" По данной строке справочно указывается информация о разводненной прибыли

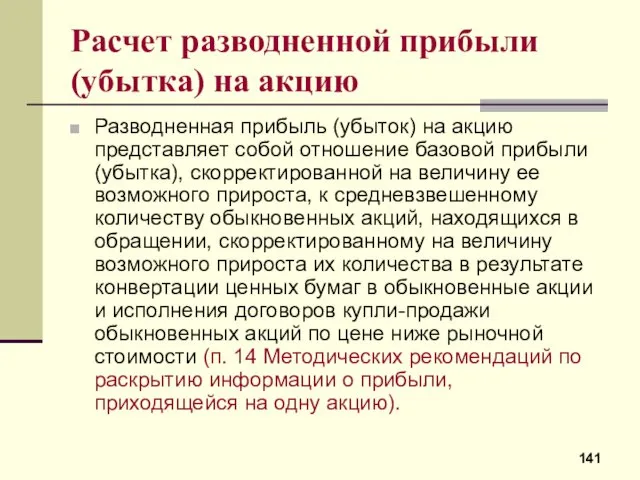

- 141. Расчет разводненной прибыли (убытка) на акцию Разводненная прибыль (убыток) на акцию представляет собой отношение базовой прибыли

- 142. Пример расчета разводненной прибыли на акцию По итогам отчетного года чистая прибыль ОАО "ИнвестПлюс" составила 500

- 143. Отчет об изменениях капитала состоит из трех разделов: Раздел 1 посвящен движению капитала фирмы. В нем

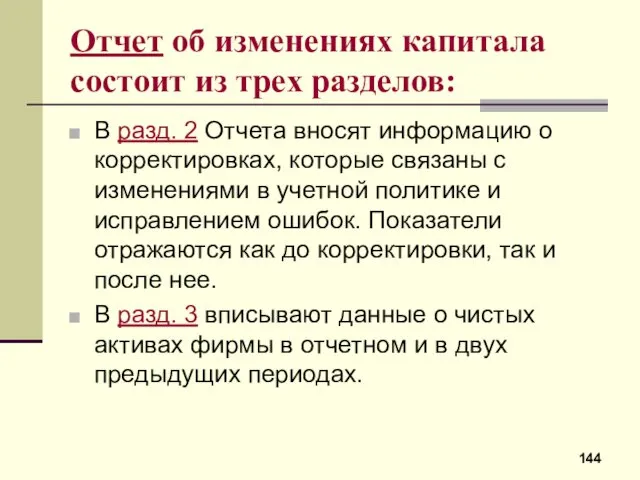

- 144. Отчет об изменениях капитала состоит из трех разделов: В разд. 2 Отчета вносят информацию о корректировках,

- 145. Раздел 1: Движение капитала Этот раздел представляет собой таблицу, в которой слева построчно перечислены показатели, характеризующие

- 146. Раздел 2: Корректировка в связи с изменением учетной политики и исправлением ошибок В разд. 2 Отчета

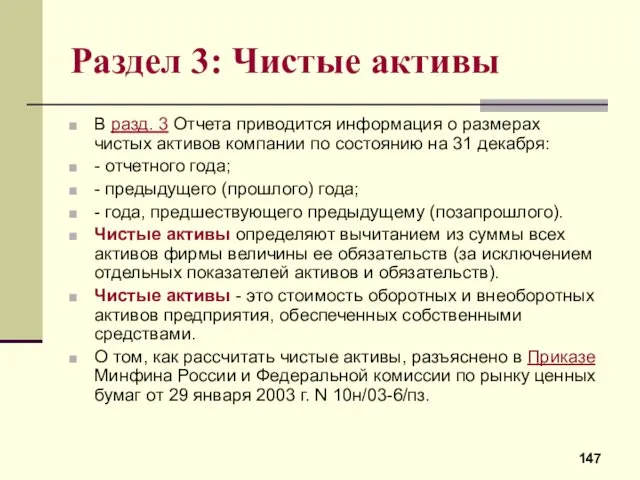

- 147. Раздел 3: Чистые активы В разд. 3 Отчета приводится информация о размерах чистых активов компании по

- 148. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ В Отчете о движении денежных средств отражают денежные потоки организации -

- 149. Денежные эквиваленты Высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств

- 150. Денежными потоками не являются: - инвестирование денег в денежные эквиваленты и их погашение (за исключением процентов);

- 151. Денежные потоки организации подразделяются на денежные потоки от текущих операций, от инвестиционных операций, от финансовых операций.

- 152. Денежные потоки от текущей деятельности связаны с осуществлением обычной деятельности фирмы - поступления от покупателей за

- 153. Денежные потоки от инвестиционной деятельности связаны с приобретением, созданием или выбытием внеоборотных активов фирмы - соответствующие

- 154. Денежные потоки от финансовой деятельности - это платежи, приводящие к изменению величины и структуры капитала и

- 155. ПОЯСНЕНИЯ К БУХГАЛТЕРСКОМУ БАЛАНСУ И ОТЧЕТУ О ПРИБЫЛЯХ И УБЫТКАХ В качестве приложения к Бухгалтерскому балансуВ

- 156. Пояснения к Бухгалтерскому балансу и Отчету о прибылях и убытках, рекомендованные Минфином России, состоят из разделов:

- 158. Скачать презентацию

Определение финансовой отчетности

Бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического

Определение финансовой отчетности

Бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического

Назначение финансовой отчетности

Давать достоверное представление о

- финансовом положении экономического

Назначение финансовой отчетности

Давать достоверное представление о

- финансовом положении экономического

Пользователи финансовой отчетности

Пользователи финансовой отчетности

Качественные характеристики бухгалтерской отчетности

(ПБУ 4/99)

Бухгалтерская отчетность должна давать достоверное и

Качественные характеристики бухгалтерской отчетности

(ПБУ 4/99)

Бухгалтерская отчетность должна давать достоверное и

Качественные характеристики бухгалтерской отчетности

(ПБУ 4/99)

Нейтральность информации, содержащейся в отчетности -

Качественные характеристики бухгалтерской отчетности

(ПБУ 4/99)

Нейтральность информации, содержащейся в отчетности -

Качественные характеристики бухгалтерской отчетности

(ПБУ 4/99)

Последовательность –

организация должна при составлении

Качественные характеристики бухгалтерской отчетности

(ПБУ 4/99)

Последовательность –

организация должна при составлении

Качественные характеристики бухгалтерской отчетности

(ПБУ 4/99)

Сравнимость показателей

по каждому числовому показателю бухгалтерской

Качественные характеристики бухгалтерской отчетности

(ПБУ 4/99)

Сравнимость показателей

по каждому числовому показателю бухгалтерской

Качественные характеристики бухгалтерской отчетности

(ПБУ 4/99)

Существенность

показатели об отдельных активах, обязательствах,

Качественные характеристики бухгалтерской отчетности

(ПБУ 4/99)

Существенность

показатели об отдельных активах, обязательствах,

Требования, предъявляемые к финансовой отчетности (ст.13 ФЗ 402)

Годовая бухгалтерская (финансовая) отчетность

Требования, предъявляемые к финансовой отчетности (ст.13 ФЗ 402)

Годовая бухгалтерская (финансовая) отчетность

Состав финансовой отчетности (ст.14 ФЗ 402)

Годовая бухгалтерская (финансовая) отчетность состоит из

Состав финансовой отчетности (ст.14 ФЗ 402)

Годовая бухгалтерская (финансовая) отчетность состоит из

Формы бухгалтерской финансовой отчетности

Определены приказом МФ РФ № 66н от 02.07.2010

Формы бухгалтерской финансовой отчетности

Определены приказом МФ РФ № 66н от 02.07.2010

Утверждение финансовой отчетности

Порядок определяется

в учредительных документах организации (Устав, Положение)

в

Утверждение финансовой отчетности

Порядок определяется

в учредительных документах организации (Устав, Положение)

в

Представление финансовой отчетности

Адреса представления (определяются в учетной политике):

- собственники

- органы статистики

-

Представление финансовой отчетности

Адреса представления (определяются в учетной политике):

- собственники

- органы статистики

-

Бухгалтерский баланс

Бухгалтерский баланс

Порядок формирования показателей первого раздела актива баланса

Порядок формирования показателей первого раздела актива баланса

Нематериальные активы ПБУ 14/2007 (счет 04)

В составе НМА могут учитываться:

-

Нематериальные активы ПБУ 14/2007 (счет 04)

В составе НМА могут учитываться:

-

Порядок формирования показателей первого раздела актива баланса

Порядок формирования показателей первого раздела актива баланса

В состав расходов при выполнении научно-исследовательских, опытно-конструкторских и технологических работ включаются:

стоимость

В состав расходов при выполнении научно-исследовательских, опытно-конструкторских и технологических работ включаются:

стоимость

Порядок формирования показателей первого раздела актива баланса

Порядок формирования показателей первого раздела актива баланса

К НПА относят

поисковые затраты, признаваемые внеоборотными активами и не связанные

К НПА относят

поисковые затраты, признаваемые внеоборотными активами и не связанные

Примерами НПА являются (п. 8 ПБУ 24/2011):

право на выполнение работ по

Примерами НПА являются (п. 8 ПБУ 24/2011):

право на выполнение работ по

Порядок формирования показателей первого раздела актива баланса

Порядок формирования показателей первого раздела актива баланса

К МПА относят

поисковые затраты, признаваемые внеоборотными активами и связанные в

К МПА относят

поисковые затраты, признаваемые внеоборотными активами и связанные в

Примерами МПА являются используемые в процессе поиска, оценки месторождений полезных ископаемых

Примерами МПА являются используемые в процессе поиска, оценки месторождений полезных ископаемых

Порядок формирования показателей первого раздела актива баланса

Порядок формирования показателей первого раздела актива баланса

К объектам основных средств относятся:

здания и сооружения, машины и оборудование, вычислительная

К объектам основных средств относятся:

здания и сооружения, машины и оборудование, вычислительная

Порядок формирования показателей первого раздела актива баланса

Порядок формирования показателей первого раздела актива баланса

Порядок формирования показателей первого раздела актива баланса

Порядок формирования показателей первого раздела актива баланса

К финансовым вложениям организации относятся:

- государственные и муниципальные ценные бумаги, ценные

К финансовым вложениям организации относятся:

- государственные и муниципальные ценные бумаги, ценные

Для включения в состав финансовых вложений организации указанных выше активов необходимо

Для включения в состав финансовых вложений организации указанных выше активов необходимо

Категории финансовых вложений:

1 категория – финансовые вложения, по которым определяется текущая

Категории финансовых вложений:

1 категория – финансовые вложения, по которым определяется текущая

Порядок формирования показателей первого раздела актива баланса

Порядок формирования показателей первого раздела актива баланса

Порядок формирования показателей первого раздела актива баланса

Порядок формирования показателей первого раздела актива баланса

К прочим внеоборотным активам организации могут относиться

1. Вложения во внеоборотные

К прочим внеоборотным активам организации могут относиться

1. Вложения во внеоборотные

Бухгалтерский баланс

Бухгалтерский баланс

Порядок формирования показателей второго раздела актива баланса

Порядок формирования показателей второго раздела актива баланса

Порядок формирования показателей второго раздела актива баланса

Порядок формирования показателей второго раздела актива баланса

Остаток на счете 19 на конец отчетного периода может возникать:

при

Остаток на счете 19 на конец отчетного периода может возникать:

при

Порядок формирования показателей второго раздела актива баланса

Порядок формирования показателей второго раздела актива баланса

Дебиторская задолженность в бухгалтерском учете отражается на счетах

62 "Расчеты с

Дебиторская задолженность в бухгалтерском учете отражается на счетах

62 "Расчеты с

Порядок формирования показателей второго раздела актива баланса

Порядок формирования показателей второго раздела актива баланса

Порядок формирования показателей второго раздела актива баланса

Порядок формирования показателей второго раздела актива баланса

Порядок формирования показателей второго раздела актива баланса

Порядок формирования показателей второго раздела актива баланса

Бухгалтерский баланс

Бухгалтерский баланс

Порядок формирования показателей третьего раздела актива баланса

Порядок формирования показателей третьего раздела актива баланса

Порядок формирования показателей третьего раздела актива баланса

Порядок формирования показателей третьего раздела актива баланса

Порядок формирования показателей третьего раздела актива баланса

Порядок формирования показателей третьего раздела актива баланса

Добавочный капитал может формироваться за счет:

-переоценки основных средств;

- эмиссионного дохода;

- курсовой

Добавочный капитал может формироваться за счет:

-переоценки основных средств;

- эмиссионного дохода;

- курсовой

Порядок формирования показателей третьего раздела актива баланса

Порядок формирования показателей третьего раздела актива баланса

Порядок формирования показателей третьего раздела актива баланса

Порядок формирования показателей третьего раздела актива баланса

Порядок формирования показателей третьего раздела актива баланса

Порядок формирования показателей третьего раздела актива баланса

Бухгалтерский баланс – четвертый раздел

Бухгалтерский баланс – четвертый раздел

Заемные средства

- займы (как денежные, так и полученные другими вещами, определенными

Заемные средства

- займы (как денежные, так и полученные другими вещами, определенными

Порядок формирования показателей четвертого раздела актива баланса

Порядок формирования показателей четвертого раздела актива баланса

Порядок формирования показателей четвертого раздела актива баланса

Порядок формирования показателей четвертого раздела актива баланса

Порядок формирования показателей четвертого раздела актива баланса

Порядок формирования показателей четвертого раздела актива баланса

Оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении следующих условий:

-

Оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении следующих условий:

-

Оценочные обязательства признаются:

- в связи с предстоящей реструктуризацией деятельности организации,

Оценочные обязательства признаются:

- в связи с предстоящей реструктуризацией деятельности организации,

Оценочные обязательства признаются:

- в связи с участием организации в судебном разбирательстве,

Оценочные обязательства признаются:

- в связи с участием организации в судебном разбирательстве,

Порядок формирования показателей четвертого раздела актива баланса

Порядок формирования показателей четвертого раздела актива баланса

Что учитывается

в составе прочих долгосрочных обязательств

- 60 "Расчеты с поставщиками и

Что учитывается

в составе прочих долгосрочных обязательств

- 60 "Расчеты с поставщиками и

Что учитывается

в составе прочих долгосрочных обязательств

- 69 "Расчеты по социальному страхованию

Что учитывается

в составе прочих долгосрочных обязательств

- 69 "Расчеты по социальному страхованию

Бухгалтерский баланс – пятый раздел

Бухгалтерский баланс – пятый раздел

Порядок формирования показателей пятого раздела актива баланса

Порядок формирования показателей пятого раздела актива баланса

Порядок формирования показателей пятого раздела актива баланса

Порядок формирования показателей пятого раздела актива баланса

Состав кредиторской задолженности

1. Кредиторская задолженность перед поставщиками и подрядчиками, которая учитывается

Состав кредиторской задолженности

1. Кредиторская задолженность перед поставщиками и подрядчиками, которая учитывается

Состав кредиторской задолженности

4. Кредиторская задолженность по налогам и сборам, учитываемая на

Состав кредиторской задолженности

4. Кредиторская задолженность по налогам и сборам, учитываемая на

Состав кредиторской задолженности

8. Прочая кредиторская задолженность по имущественному и личному страхованию,

Состав кредиторской задолженности

8. Прочая кредиторская задолженность по имущественному и личному страхованию,

Порядок формирования показателей пятого раздела актива баланса

Порядок формирования показателей пятого раздела актива баланса

Обоснованным является отражение по строке 1530 "Доходы будущих периодов" только:

- бюджетных

Обоснованным является отражение по строке 1530 "Доходы будущих периодов" только:

- бюджетных

Порядок формирования показателей пятого раздела актива баланса

Порядок формирования показателей пятого раздела актива баланса

Порядок формирования показателей пятого раздела актива баланса

Порядок формирования показателей пятого раздела актива баланса

Состав прочих краткосрочных обязательств

1) целевое финансирование, полученное организациями-застройщиками от инвесторов

Состав прочих краткосрочных обязательств

1) целевое финансирование, полученное организациями-застройщиками от инвесторов

Отчет офинансовых результатах

Отражает информацию:

- о доходах и расходах организации;

- о финансовых

Отчет офинансовых результатах

Отражает информацию:

- о доходах и расходах организации;

- о финансовых

Строка 2110 "Выручка"

Выручкой организации являются (п. п. 4, 5 ПБУ

Строка 2110 "Выручка"

Выручкой организации являются (п. п. 4, 5 ПБУ

Выручка признается в бухгалтерском учете при наличии следующих условий:

а) организация имеет

Выручка признается в бухгалтерском учете при наличии следующих условий:

а) организация имеет

Порядок формирования строки 2110 "Выручка"

Порядок формирования строки 2110 "Выручка"

Строка 2120 "Себестоимость продаж"

По данной строке отражается информация о расходах

Строка 2120 "Себестоимость продаж"

По данной строке отражается информация о расходах

В себестоимость проданных товаров, работ, услуг включаются следующие расходы по обычным

В себестоимость проданных товаров, работ, услуг включаются следующие расходы по обычным

Себестоимость проданных товаров, продукции, работ, услуг списывается со счетов:

20 "Основное производство",

23

Себестоимость проданных товаров, продукции, работ, услуг списывается со счетов:

20 "Основное производство",

23

Правила признания расходов в Отчете о прибылях и убытках

- расходы

Правила признания расходов в Отчете о прибылях и убытках

- расходы

Порядок формирования строки 2120 "Себестоимость продаж"

Порядок формирования строки 2120 "Себестоимость продаж"

Строка 2100 "Валовая прибыль (убыток)"

Строка 2100 "Валовая прибыль (убыток)"

Строка 2210 "Коммерческие расходы"

По данной строке отражается информация о расходах

Строка 2210 "Коммерческие расходы"

По данной строке отражается информация о расходах

Состав расходов на продажу

- на затаривание и упаковку изделий на складах

Состав расходов на продажу

- на затаривание и упаковку изделий на складах

Состав расходов на продажу

- на оплату труда в торговых организациях;

- на

Состав расходов на продажу

- на оплату труда в торговых организациях;

- на

Порядок формирования строки 2210 "Коммерческие расходы"

Порядок формирования строки 2210 "Коммерческие расходы"

Строка 2220 "Управленческие расходы"

По данной строке отражается информация о расходах

Строка 2220 "Управленческие расходы"

По данной строке отражается информация о расходах

Состав управленческих расходов

- административно-управленческие расходы;

- на содержание общехозяйственного персонала, не

Состав управленческих расходов

- административно-управленческие расходы;

- на содержание общехозяйственного персонала, не

Порядок списания управленческих расходов

1) списываться в качестве условно-постоянных в дебет счета

Порядок списания управленческих расходов

1) списываться в качестве условно-постоянных в дебет счета

Порядок формирования строки 2220 "Управленческие расходы"

Порядок формирования строки 2220 "Управленческие расходы"

Строка 2200 "Прибыль (убыток) от продаж"

Строка 2200 "Прибыль (убыток) от продаж"

Строка 2310 "Доходы от участия в других организациях"

По данной строке отражается

Строка 2310 "Доходы от участия в других организациях"

По данной строке отражается

Что относится к доходам

от участия в других организациях

- суммы распределенной в

Что относится к доходам

от участия в других организациях

- суммы распределенной в

Порядок формирования строки 2310 "Доходы от участия в других организациях"

Порядок формирования строки 2310 "Доходы от участия в других организациях"

Строка 2320 "Проценты к получению"

По данной строке отражается информация о доходах

Строка 2320 "Проценты к получению"

По данной строке отражается информация о доходах

К процентам, подлежащим к получению организацией, относятся:

- проценты, причитающиеся организации

К процентам, подлежащим к получению организацией, относятся:

- проценты, причитающиеся организации

Порядок формирования строки 2320 "Проценты к получению"

Порядок формирования строки 2320 "Проценты к получению"

Строка 2330 "Проценты к уплате"

По данной строке отражается информация о прочих

Строка 2330 "Проценты к уплате"

По данной строке отражается информация о прочих

К процентам, подлежащим уплате организацией, относятся

- проценты, уплачиваемые по всем

К процентам, подлежащим уплате организацией, относятся

- проценты, уплачиваемые по всем

Порядок формирования строки 2330 "Проценты к уплате"

Порядок формирования строки 2330 "Проценты к уплате"

Строка 2340 "Прочие доходы"

По данной строке отражается информация о прочих доходах

Строка 2340 "Прочие доходы"

По данной строке отражается информация о прочих доходах

Состав прочих доходов

- поступления, связанные с предоставлением за плату во временное

Состав прочих доходов

- поступления, связанные с предоставлением за плату во временное

Состав прочих доходов

- суммы кредиторской задолженности, по которым истек срок исковой

Состав прочих доходов

- суммы кредиторской задолженности, по которым истек срок исковой

Прочие доходы могут показываться в Отчете о прибылях и убытках за

Прочие доходы могут показываться в Отчете о прибылях и убытках за

Порядок формирования строки 2340 "Прочие доходы"

Порядок формирования строки 2340 "Прочие доходы"

Порядок формирования строки 2340 "Прочие доходы"

Порядок формирования строки 2340 "Прочие доходы"

Строка 2350 "Прочие расходы"

По данной строке отражается информация о прочих

Строка 2350 "Прочие расходы"

По данной строке отражается информация о прочих

Состав прочих расходов

- расходы, связанные с предоставлением за плату во временное

Состав прочих расходов

- расходы, связанные с предоставлением за плату во временное

Состав прочих расходов

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение

Состав прочих расходов

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение

Состав прочих расходов

- убыток от обесценения поискового актива;

- сумма уценки финансовых

Состав прочих расходов

- убыток от обесценения поискового актива;

- сумма уценки финансовых

Порядок формирования строки 2350 "Прочие расходы"

Порядок формирования строки 2350 "Прочие расходы"

Порядок формирования строки 2350 "Прочие расходы"

Порядок формирования строки 2350 "Прочие расходы"

Строка 2300 "Прибыль (убыток) до налогообложения

Строка 2300 "Прибыль (убыток) до налогообложения

Строка 2410 "Текущий налог на прибыль"

По данной строке отражается информация о

Строка 2410 "Текущий налог на прибыль"

По данной строке отражается информация о

Порядок формирования строки 2410 "Текущий налог на прибыль"

ТН=УР (–УД) +ПНО-ПНА+-ОНА

-+ОНО

Порядок формирования строки 2410 "Текущий налог на прибыль"

ТН=УР (–УД) +ПНО-ПНА+-ОНА

-+ОНО

Пример формирования строки 2410 "Текущий налог на прибыль"

Пример формирования строки 2410 "Текущий налог на прибыль"

Пример формирования строки 2410 "Текущий налог на прибыль"

Величина текущего налога на

Пример формирования строки 2410 "Текущий налог на прибыль"

Величина текущего налога на

Строка 2421 "в т.ч. постоянные

налоговые обязательства (активы)"

Строка 2421 "в т.ч. постоянные

налоговые обязательства (активы)"

Строка 2421 "в т.ч. постоянные

налоговые обязательства (активы)"

Отрицательная разница означает, что постоянные

Строка 2421 "в т.ч. постоянные

налоговые обязательства (активы)"

Отрицательная разница означает, что постоянные

Строка 2421 "в т.ч. постоянные

налоговые обязательства (активы)"

ДТ 99 КТ 68 366403

ДТ

Строка 2421 "в т.ч. постоянные

налоговые обязательства (активы)"

ДТ 99 КТ 68 366403

ДТ

Строка 2430 "Изменение

отложенных налоговых обязательств"

Значение показателя этой строки (за отчетный

Строка 2430 "Изменение

отложенных налоговых обязательств"

Значение показателя этой строки (за отчетный

Порядок формирования строки 2430 "Изменение

отложенных налоговых обязательств"

Порядок формирования строки 2430 "Изменение

отложенных налоговых обязательств"

Порядок формирования строки 2430 "Изменение

отложенных налоговых обязательств"

ДТ 77 КТ 68 30000

ДТ

Порядок формирования строки 2430 "Изменение

отложенных налоговых обязательств"

ДТ 77 КТ 68 30000

ДТ

Строка 2450 "Изменение отложенных налоговых активов"

Значение показателя этой строки (за отчетный

Строка 2450 "Изменение отложенных налоговых активов"

Значение показателя этой строки (за отчетный

Порядок формирования строки 2450 "Изменение отложенных налоговых активов"

Порядок формирования строки 2450 "Изменение отложенных налоговых активов"

Порядок формирования строки 2450 "Изменение отложенных налоговых активов"

ДТ 09 КТ 68

Порядок формирования строки 2450 "Изменение отложенных налоговых активов"

ДТ 09 КТ 68

Строка 2460 "Прочее"

- налоги, уплачиваемые организациями, применяющими специальные налоговые режимы (Письма

Строка 2460 "Прочее"

- налоги, уплачиваемые организациями, применяющими специальные налоговые режимы (Письма

Строка 2400 "Чистая прибыль (убыток)"

Строка 2400 "Чистая прибыль (убыток)"

Порядок формирования строки 2400 "Чистая прибыль (убыток)"

Порядок формирования строки 2400 "Чистая прибыль (убыток)"

Пример формирования строки 2400 "Чистая прибыль (убыток)"

Величина чистой прибыли по данным

Пример формирования строки 2400 "Чистая прибыль (убыток)"

Величина чистой прибыли по данным

Строка 2510 "Результат от переоценки

внеоборотных активов,

не включаемый в чистую прибыль

Строка 2510 "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль

Строка 2510 "Результат от переоценки

внеоборотных активов,

не включаемый в чистую прибыль

Строка 2510 "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль

Строка 2520 "Результат от прочих операций,

не включаемый в чистую прибыль (убыток)

Строка 2520 "Результат от прочих операций, не включаемый в чистую прибыль (убыток)

Строка 2500

"Совокупный финансовый результат периода"

Строка 2500

"Совокупный финансовый результат периода"

Строка 2900 "Базовая прибыль (убыток) на акцию"

По данной строке справочно указывается

Строка 2900 "Базовая прибыль (убыток) на акцию"

По данной строке справочно указывается

Расчет базовой прибыли (убытка) на акцию

определяется как отношение базовой прибыли (убытка)

Расчет базовой прибыли (убытка) на акцию

определяется как отношение базовой прибыли (убытка)

Пример расчета базовой прибыли на акцию

По итогам отчетного года чистая прибыль

Пример расчета базовой прибыли на акцию

По итогам отчетного года чистая прибыль

Строка 2910 "Разводненная прибыль (убыток) на акцию"

По данной строке справочно указывается

Строка 2910 "Разводненная прибыль (убыток) на акцию"

По данной строке справочно указывается

Расчет разводненной прибыли (убытка) на акцию

Разводненная прибыль (убыток) на акцию представляет

Расчет разводненной прибыли (убытка) на акцию

Разводненная прибыль (убыток) на акцию представляет

Пример расчета разводненной прибыли на акцию

По итогам отчетного года чистая прибыль

Пример расчета разводненной прибыли на акцию

По итогам отчетного года чистая прибыль

Отчет об изменениях капитала состоит из трех разделов:

Раздел 1 посвящен движению

Отчет об изменениях капитала состоит из трех разделов:

Раздел 1 посвящен движению

Отчет об изменениях капитала состоит из трех разделов:

В разд. 2 Отчета

Отчет об изменениях капитала состоит из трех разделов:

В разд. 2 Отчета

Раздел 1: Движение капитала

Этот раздел представляет собой таблицу, в которой слева

Раздел 1: Движение капитала

Этот раздел представляет собой таблицу, в которой слева

Раздел 2: Корректировка в связи с изменением учетной политики

и исправлением

Раздел 2: Корректировка в связи с изменением учетной политики и исправлением

Раздел 3: Чистые активы

В разд. 3 Отчета приводится информация о размерах

Раздел 3: Чистые активы

В разд. 3 Отчета приводится информация о размерах

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

В Отчете о движении денежных средств отражают

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

В Отчете о движении денежных средств отражают

Денежные эквиваленты

Высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее

Денежные эквиваленты

Высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее

Денежными потоками не являются:

- инвестирование денег в денежные эквиваленты и их

Денежными потоками не являются:

- инвестирование денег в денежные эквиваленты и их

Денежные потоки организации подразделяются

на денежные потоки

от текущих операций,

Денежные потоки организации подразделяются

на денежные потоки

от текущих операций,

Денежные потоки от текущей деятельности связаны с осуществлением обычной деятельности фирмы

Денежные потоки от текущей деятельности связаны с осуществлением обычной деятельности фирмы

Денежные потоки от инвестиционной деятельности связаны с приобретением, созданием или выбытием

Денежные потоки от инвестиционной деятельности связаны с приобретением, созданием или выбытием

Денежные потоки от финансовой деятельности - это платежи, приводящие к изменению

Денежные потоки от финансовой деятельности - это платежи, приводящие к изменению

ПОЯСНЕНИЯ К БУХГАЛТЕРСКОМУ БАЛАНСУ И ОТЧЕТУ

О ПРИБЫЛЯХ И УБЫТКАХ

В качестве приложения

ПОЯСНЕНИЯ К БУХГАЛТЕРСКОМУ БАЛАНСУ И ОТЧЕТУ

О ПРИБЫЛЯХ И УБЫТКАХ

В качестве приложения

Пояснения к Бухгалтерскому балансу и Отчету о прибылях и убытках, рекомендованные

Пояснения к Бухгалтерскому балансу и Отчету о прибылях и убытках, рекомендованные

Похожие презентации

Финансы Словении

Финансы Словении Страхування від нещасних випадків

Страхування від нещасних випадків Виды социальных пособий

Виды социальных пособий Портфельная теория Гарри Марковица и Уильяма Шарпа

Портфельная теория Гарри Марковица и Уильяма Шарпа Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Облік розрахунків з акцизним податком

Облік розрахунків з акцизним податком Методические рекомендации по внутреннему контролю движения денежных средств

Методические рекомендации по внутреннему контролю движения денежных средств Выбор платежного сервис-провайдера для интернет-магазина

Выбор платежного сервис-провайдера для интернет-магазина Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями

Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями Высокодоходные ценные бумаги на российском рынке ценных бумаг

Высокодоходные ценные бумаги на российском рынке ценных бумаг Кредиты

Кредиты Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Инвестиции в бизнес: барьеры и возможности

Инвестиции в бизнес: барьеры и возможности Организация аудита на основе МСА

Организация аудита на основе МСА Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Формы и системы оплаты труда

Формы и системы оплаты труда Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Что такое карта рассрочки

Что такое карта рассрочки Нобелевские лауреаты в области физики. 7 класс

Нобелевские лауреаты в области физики. 7 класс Бухгалтерський контроль та юридична відповідальність на підприємстві

Бухгалтерський контроль та юридична відповідальність на підприємстві Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Оценка финансового состояния предприятия

Оценка финансового состояния предприятия General Risk Assessment

General Risk Assessment Дополнительное ежемесячное премирование

Дополнительное ежемесячное премирование Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4)

Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності