- Активні операції комерційних банків. Кредитні операції банків

Содержание

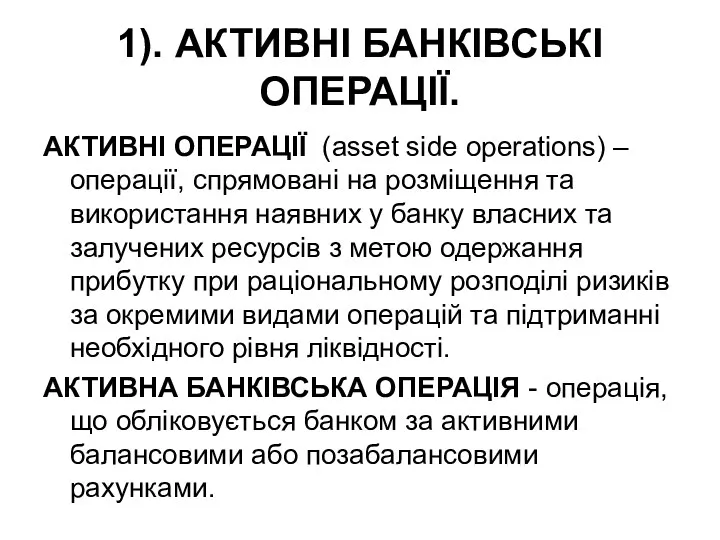

- 2. 1). АКТИВНІ БАНКІВСЬКІ ОПЕРАЦІЇ. АКТИВНІ ОПЕРАЦІЇ (asset side operations) – операції, спрямовані на розміщення та використання

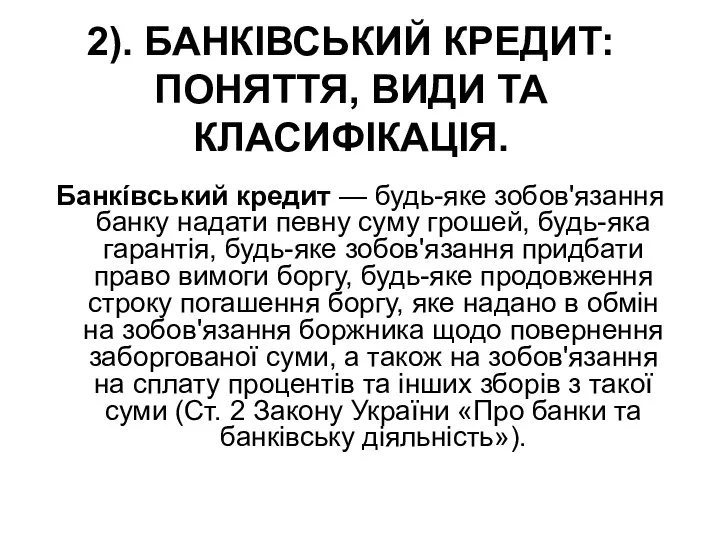

- 3. 2). БАНКІВСЬКИЙ КРЕДИТ: ПОНЯТТЯ, ВИДИ ТА КЛАСИФІКАЦІЯ. Банкíвський кредит — будь-яке зобов'язання банку надати певну суму

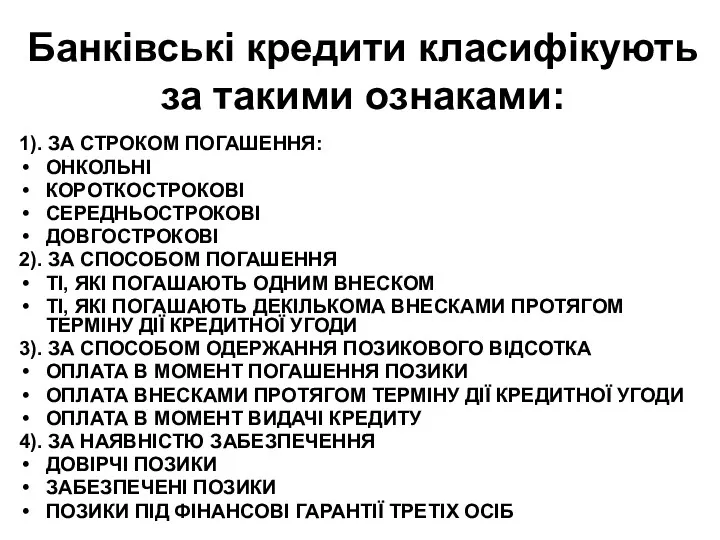

- 4. Банківські кредити класифікують за такими ознаками: 1). ЗА СТРОКОМ ПОГАШЕННЯ: ОНКОЛЬНІ КОРОТКОСТРОКОВІ СЕРЕДНЬОСТРОКОВІ ДОВГОСТРОКОВІ 2). ЗА

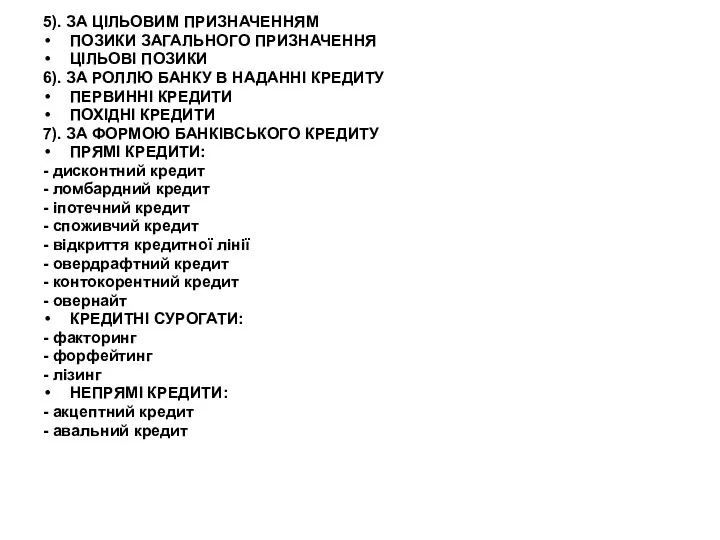

- 5. 5). ЗА ЦІЛЬОВИМ ПРИЗНАЧЕННЯМ ПОЗИКИ ЗАГАЛЬНОГО ПРИЗНАЧЕННЯ ЦІЛЬОВІ ПОЗИКИ 6). ЗА РОЛЛЮ БАНКУ В НАДАННІ КРЕДИТУ

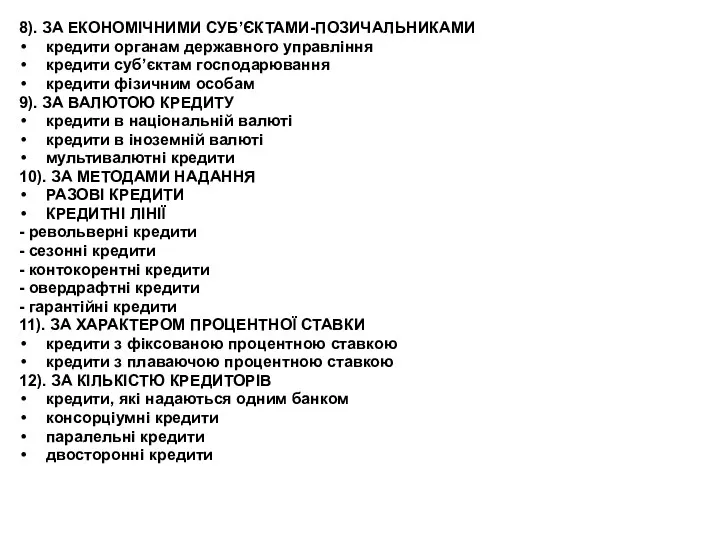

- 6. 8). ЗА ЕКОНОМІЧНИМИ СУБ’ЄКТАМИ-ПОЗИЧАЛЬНИКАМИ кредити органам державного управління кредити суб’єктам господарювання кредити фізичним особам 9). ЗА

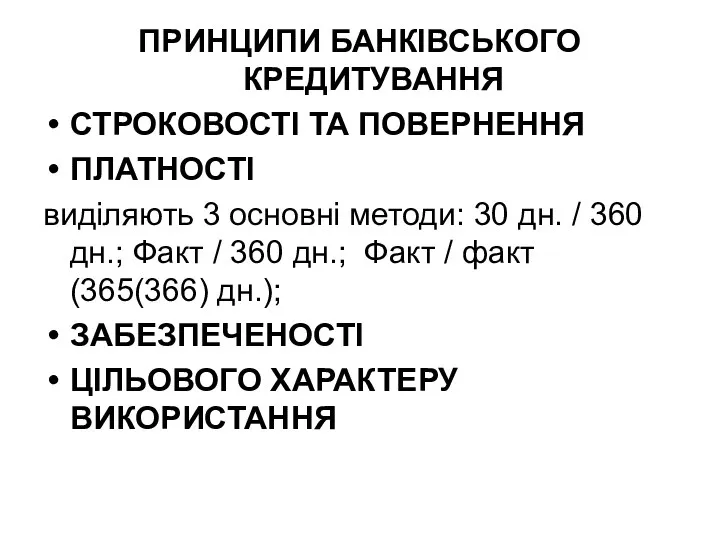

- 7. ПРИНЦИПИ БАНКІВСЬКОГО КРЕДИТУВАННЯ СТРОКОВОСТІ ТА ПОВЕРНЕННЯ ПЛАТНОСТІ виділяють 3 основні методи: 30 дн. / 360 дн.;

- 8. ВИМОГИ до кредитної документації (справи) боржника 1. Установчі та реєстраційні документи боржника 2. Документація про прийняття

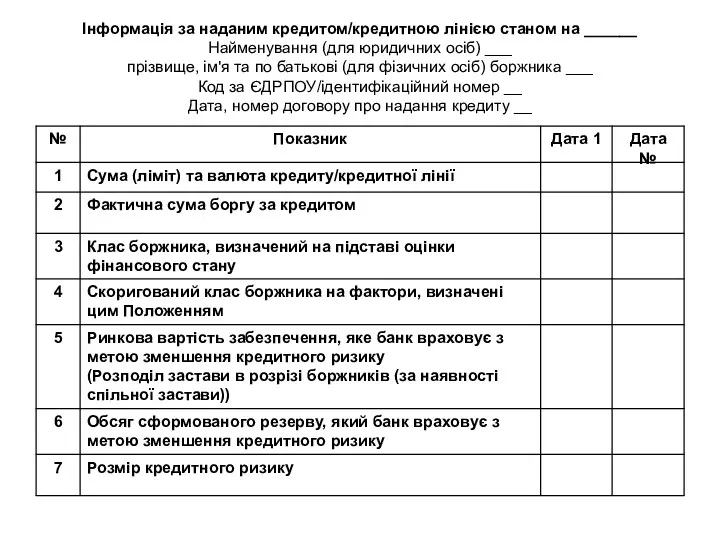

- 9. Інформація за наданим кредитом/кредитною лінією станом на ______ Найменування (для юридичних осіб) ___ прізвище, ім'я та

- 10. 3). ОЦІНКА КРЕДИТОСПРОМОЖНОСТІ ПОЗИЧАЛЬНИКА. ПОЛОЖЕННЯ про визначення банками України розміру кредитного ризику за активними банківськими операціями

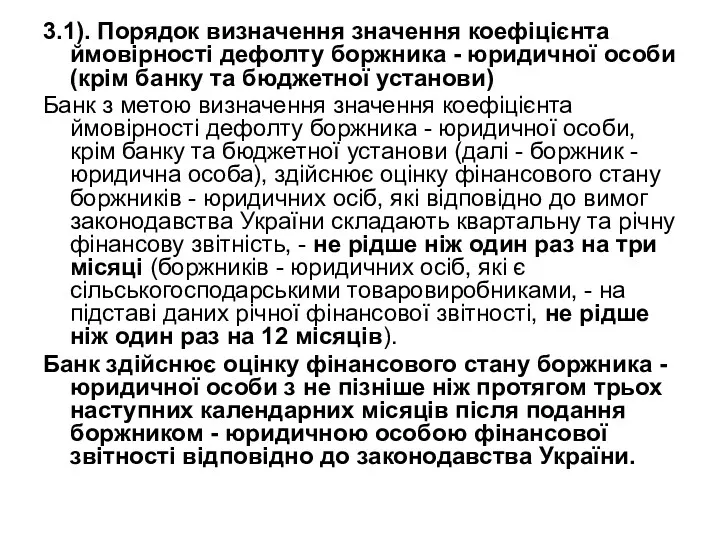

- 11. 3.1). Порядок визначення значення коефіцієнта ймовірності дефолту боржника - юридичної особи (крім банку та бюджетної установи)

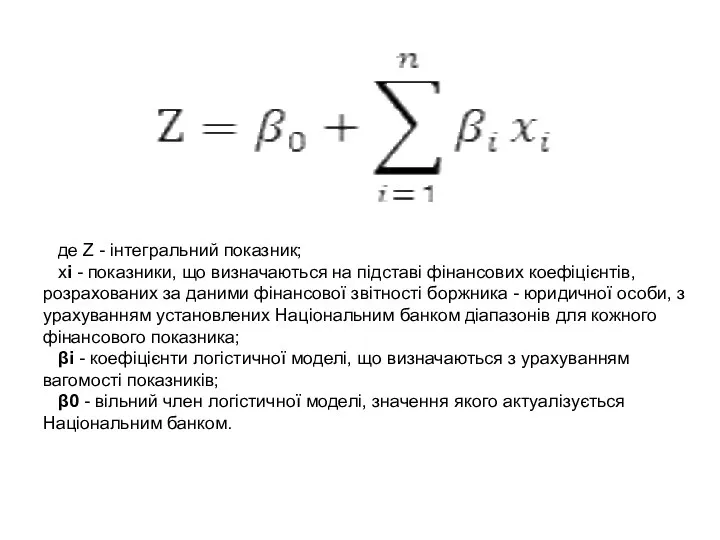

- 12. де Z - інтегральний показник; xі - показники, що визначаються на підставі фінансових коефіцієнтів, розрахованих за

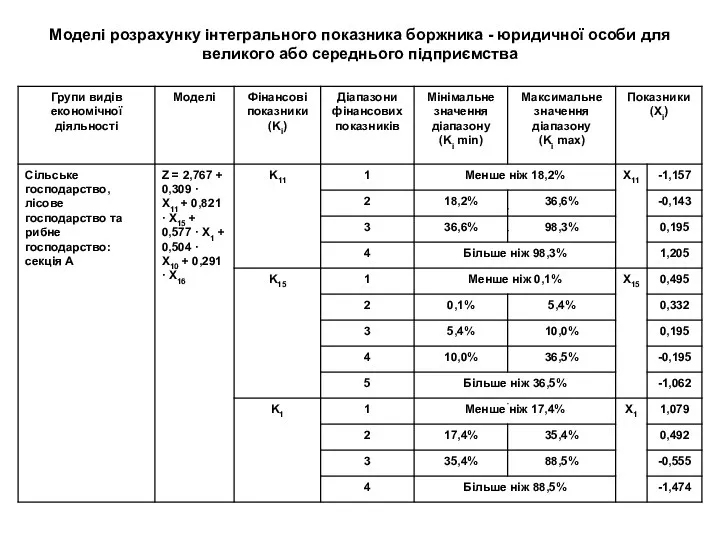

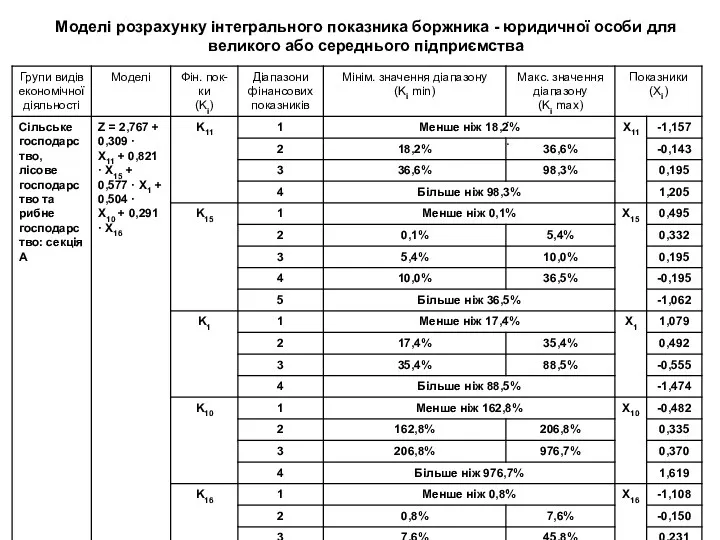

- 13. Моделі розрахунку інтегрального показника боржника - юридичної особи для великого або середнього підприємства

- 14. Моделі розрахунку інтегрального показника боржника - юридичної особи для великого або середнього підприємства

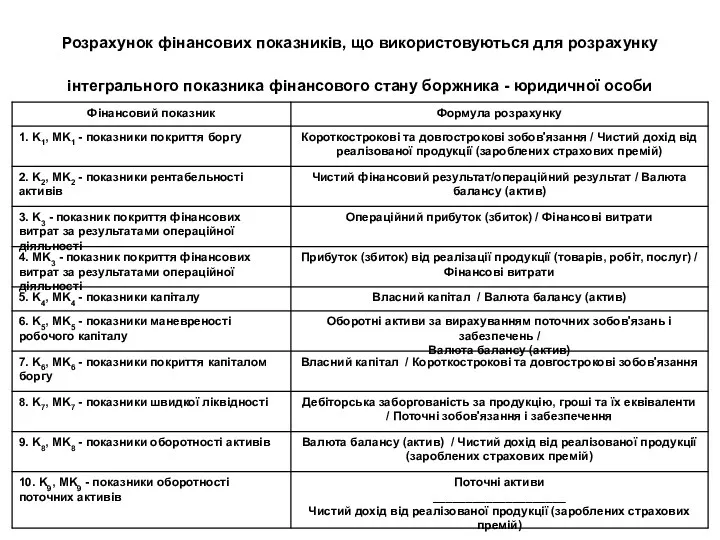

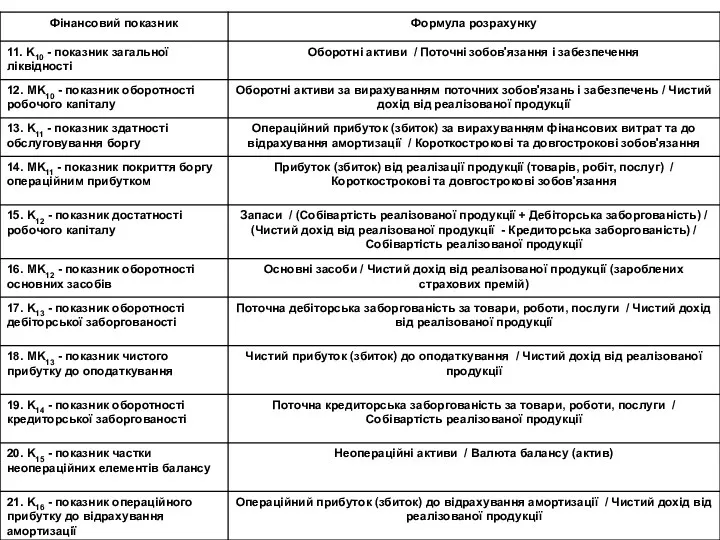

- 15. Розрахунок фінансових показників, що використовуються для розрахунку інтегрального показника фінансового стану боржника - юридичної особи

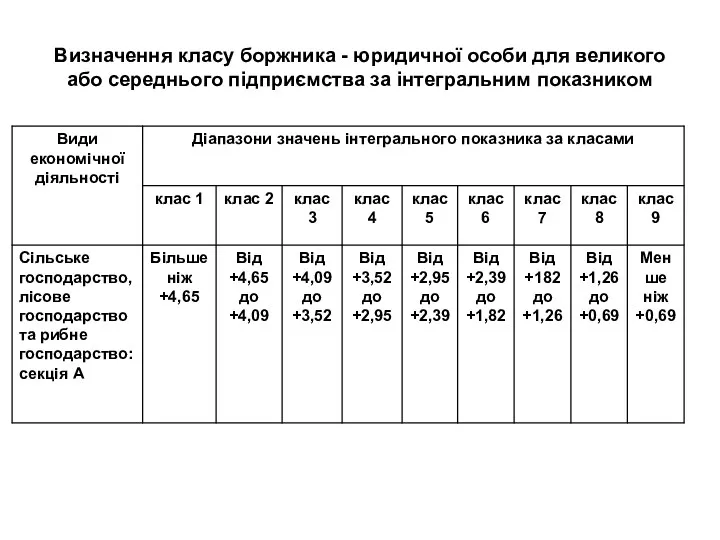

- 17. Визначення класу боржника - юридичної особи для великого або середнього підприємства за інтегральним показником

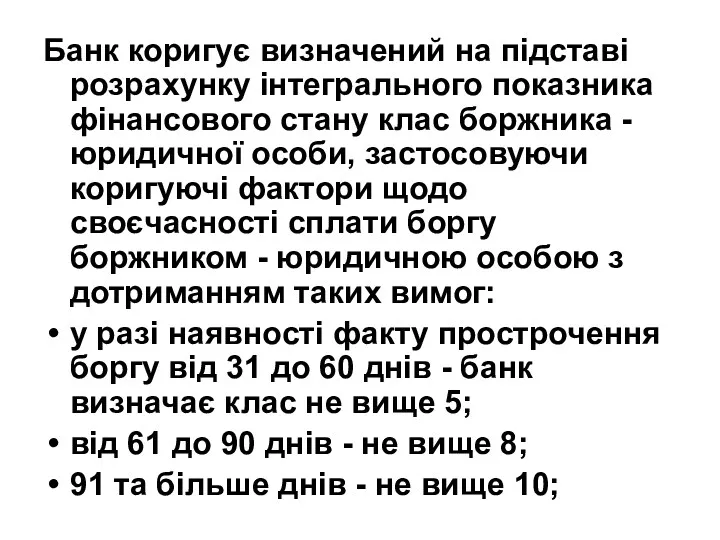

- 18. Банк коригує визначений на підставі розрахунку інтегрального показника фінансового стану клас боржника - юридичної особи, застосовуючи

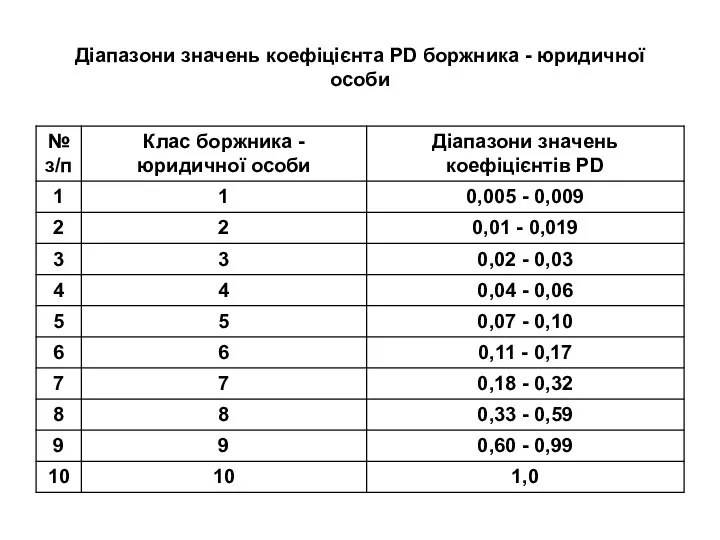

- 19. Діапазони значень коефіцієнта PD боржника - юридичної особи

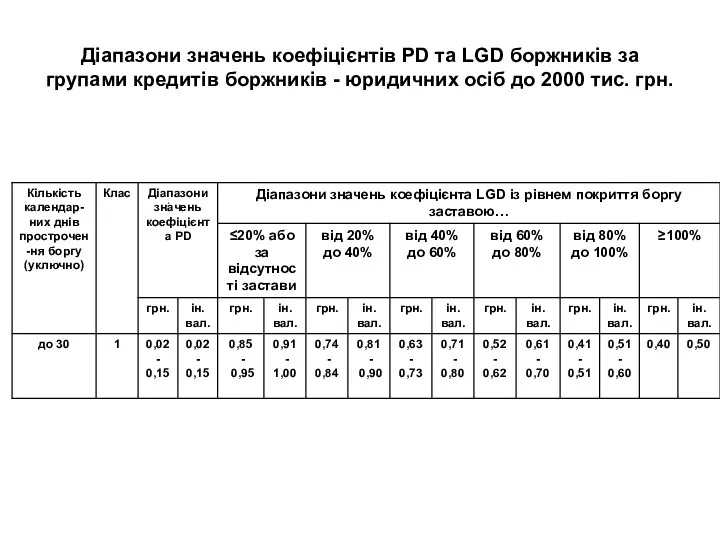

- 20. Діапазони значень коефіцієнтів PD та LGD боржників за групами кредитів боржників - юридичних осіб до 2000

- 21. 3.2). Порядок визначення значення коефіцієнта ймовірності дефолту боржника - фізичної особи Банк із метою визначення значення

- 22. Кількісні показники: 1) сукупні чисті надходження; 2) накопичення на рахунках у банку; 3) коефіцієнти, що характеризують

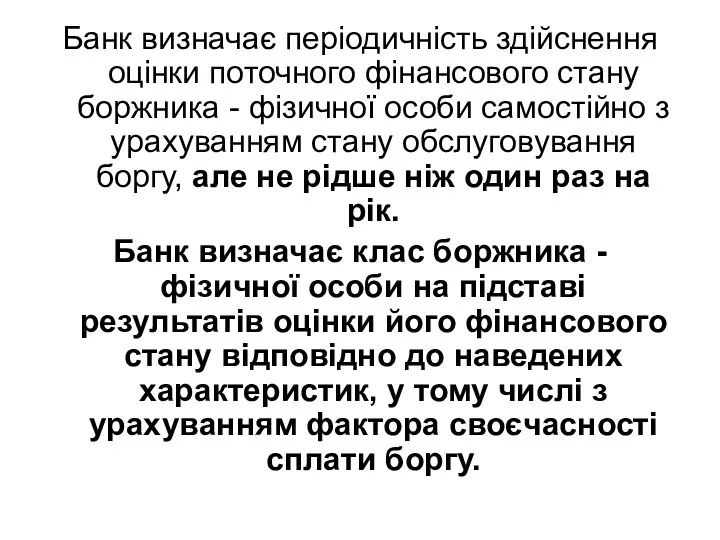

- 23. Банк визначає періодичність здійснення оцінки поточного фінансового стану боржника - фізичної особи самостійно з урахуванням стану

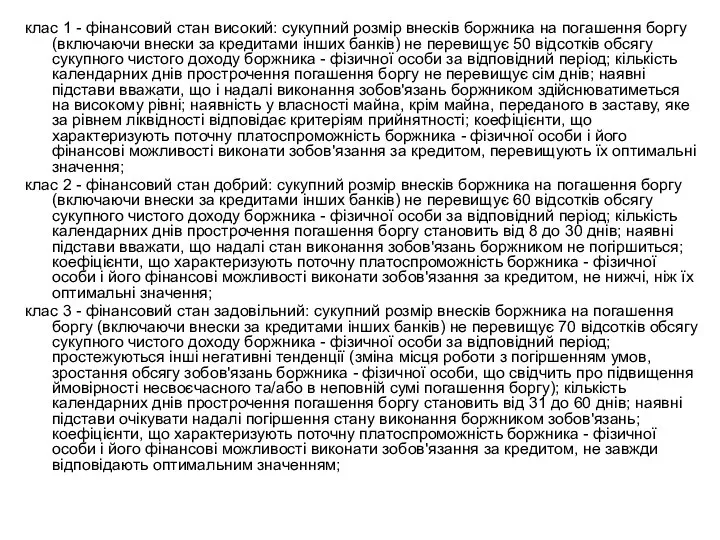

- 24. клас 1 - фінансовий стан високий: сукупний розмір внесків боржника на погашення боргу (включаючи внески за

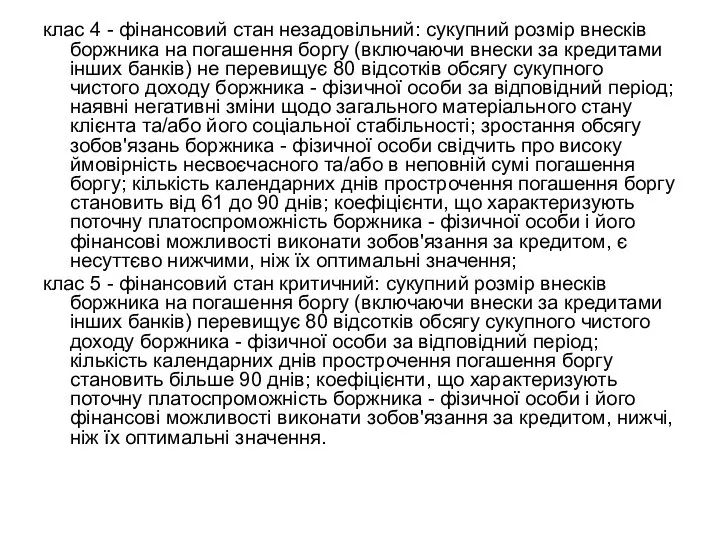

- 25. клас 4 - фінансовий стан незадовільний: сукупний розмір внесків боржника на погашення боргу (включаючи внески за

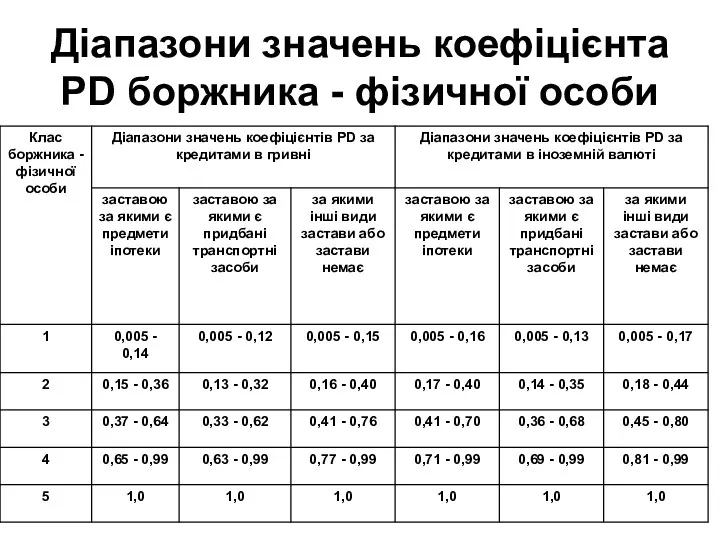

- 26. Діапазони значень коефіцієнта PD боржника - фізичної особи

- 27. 4). КРИТЕРІЇ ТА ПРИНЦИПИ ПРИЙНЯТНОСТІ ЗАБЕЗПЕЧЕННЯ ЗА КРЕДИТНИМИ ОПЕРАЦІЯМИ БАНКІВ

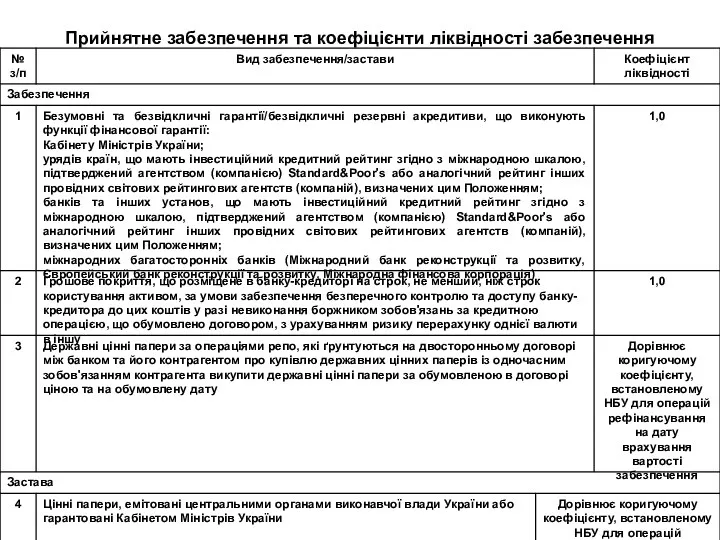

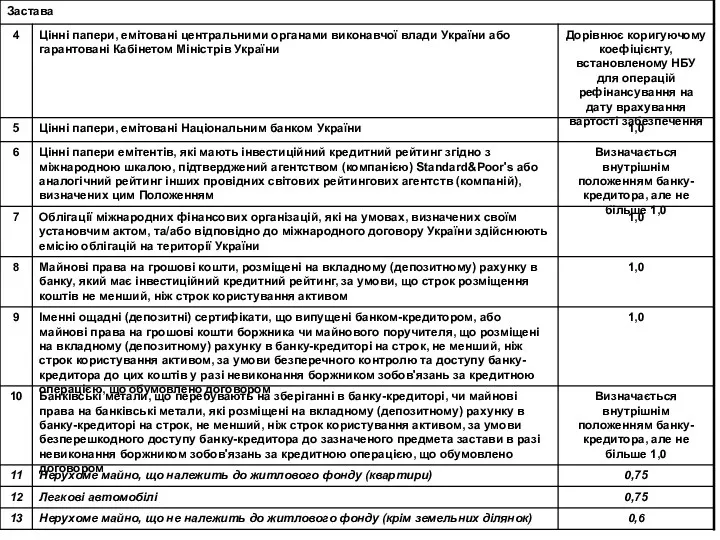

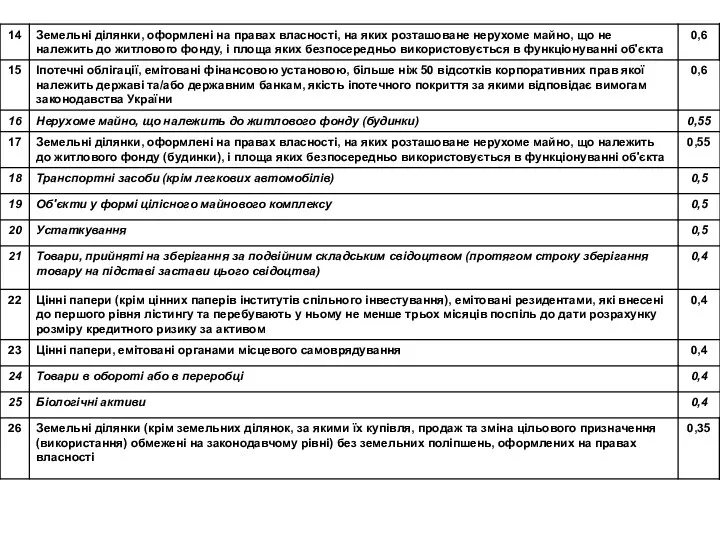

- 28. Прийнятне забезпечення та коефіцієнти ліквідності забезпечення

- 31. ПРИНЦИП БЕЗПЕРЕШКОДНОГО СТЯГНЕННЯ ПРИНЦИП СПРАВЕДЛИВОЇ ОЦІНКИ ПРИНЦИП ЗБЕРЕЖЕННЯ ПРИНЦИП НАЯВНОСТІ

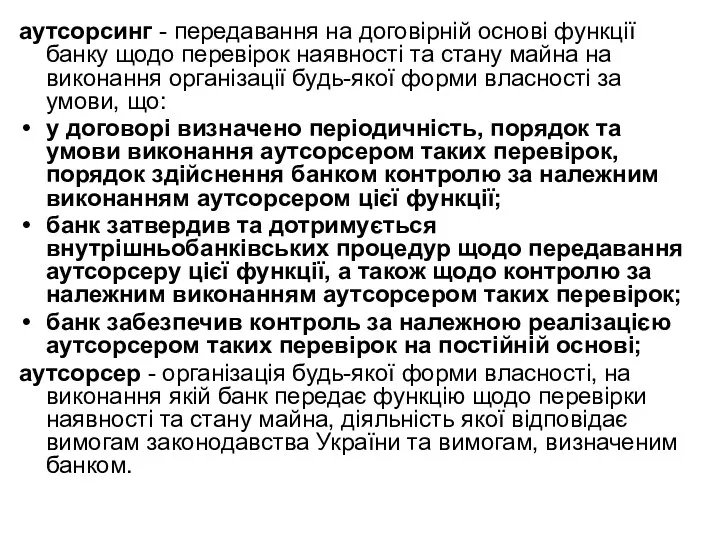

- 32. аутсорсинг - передавання на договірній основі функції банку щодо перевірок наявності та стану майна на виконання

- 34. Скачать презентацию

1). АКТИВНІ БАНКІВСЬКІ ОПЕРАЦІЇ.

АКТИВНІ ОПЕРАЦІЇ (asset side operations) – операції, спрямовані на розміщення

1). АКТИВНІ БАНКІВСЬКІ ОПЕРАЦІЇ.

АКТИВНІ ОПЕРАЦІЇ (asset side operations) – операції, спрямовані на розміщення

2). БАНКІВСЬКИЙ КРЕДИТ: ПОНЯТТЯ, ВИДИ ТА КЛАСИФІКАЦІЯ.

Банкíвський кредит — будь-яке зобов'язання

2). БАНКІВСЬКИЙ КРЕДИТ: ПОНЯТТЯ, ВИДИ ТА КЛАСИФІКАЦІЯ.

Банкíвський кредит — будь-яке зобов'язання

Банківські кредити класифікують за такими ознаками:

1). ЗА СТРОКОМ ПОГАШЕННЯ:

ОНКОЛЬНІ

КОРОТКОСТРОКОВІ

СЕРЕДНЬОСТРОКОВІ

ДОВГОСТРОКОВІ

2). ЗА СПОСОБОМ

Банківські кредити класифікують за такими ознаками:

1). ЗА СТРОКОМ ПОГАШЕННЯ:

ОНКОЛЬНІ

КОРОТКОСТРОКОВІ

СЕРЕДНЬОСТРОКОВІ

ДОВГОСТРОКОВІ

2). ЗА СПОСОБОМ

5). ЗА ЦІЛЬОВИМ ПРИЗНАЧЕННЯМ

ПОЗИКИ ЗАГАЛЬНОГО ПРИЗНАЧЕННЯ

ЦІЛЬОВІ ПОЗИКИ

6). ЗА РОЛЛЮ БАНКУ В

5). ЗА ЦІЛЬОВИМ ПРИЗНАЧЕННЯМ

ПОЗИКИ ЗАГАЛЬНОГО ПРИЗНАЧЕННЯ

ЦІЛЬОВІ ПОЗИКИ

6). ЗА РОЛЛЮ БАНКУ В

8). ЗА ЕКОНОМІЧНИМИ СУБ’ЄКТАМИ-ПОЗИЧАЛЬНИКАМИ

кредити органам державного управління

кредити суб’єктам господарювання

кредити фізичним особам

9).

8). ЗА ЕКОНОМІЧНИМИ СУБ’ЄКТАМИ-ПОЗИЧАЛЬНИКАМИ

кредити органам державного управління

кредити суб’єктам господарювання

кредити фізичним особам

9).

ПРИНЦИПИ БАНКІВСЬКОГО КРЕДИТУВАННЯ

СТРОКОВОСТІ ТА ПОВЕРНЕННЯ

ПЛАТНОСТІ

виділяють 3 основні методи: 30 дн. /

ПРИНЦИПИ БАНКІВСЬКОГО КРЕДИТУВАННЯ

СТРОКОВОСТІ ТА ПОВЕРНЕННЯ

ПЛАТНОСТІ

виділяють 3 основні методи: 30 дн. /

ВИМОГИ до кредитної документації (справи) боржника

1. Установчі та реєстраційні документи боржника

2.

ВИМОГИ до кредитної документації (справи) боржника

1. Установчі та реєстраційні документи боржника

2.

Інформація за наданим кредитом/кредитною лінією станом на ______

Найменування (для юридичних осіб)

Інформація за наданим кредитом/кредитною лінією станом на ______ Найменування (для юридичних осіб)

3). ОЦІНКА КРЕДИТОСПРОМОЖНОСТІ ПОЗИЧАЛЬНИКА.

ПОЛОЖЕННЯ про визначення банками України розміру кредитного ризику

3). ОЦІНКА КРЕДИТОСПРОМОЖНОСТІ ПОЗИЧАЛЬНИКА.

ПОЛОЖЕННЯ про визначення банками України розміру кредитного ризику

3.1). Порядок визначення значення коефіцієнта ймовірності дефолту боржника - юридичної особи

3.1). Порядок визначення значення коефіцієнта ймовірності дефолту боржника - юридичної особи

де Z - інтегральний показник;

xі - показники, що визначаються на підставі фінансових

де Z - інтегральний показник;

xі - показники, що визначаються на підставі фінансових

Моделі розрахунку інтегрального показника боржника - юридичної особи для великого або

Моделі розрахунку інтегрального показника боржника - юридичної особи для великого або

Моделі розрахунку інтегрального показника боржника - юридичної особи для великого або

Моделі розрахунку інтегрального показника боржника - юридичної особи для великого або

Розрахунок фінансових показників, що використовуються для розрахунку інтегрального показника фінансового стану

Розрахунок фінансових показників, що використовуються для розрахунку інтегрального показника фінансового стану

Визначення класу боржника - юридичної особи для великого або середнього підприємства

Визначення класу боржника - юридичної особи для великого або середнього підприємства

Банк коригує визначений на підставі розрахунку інтегрального показника фінансового стану клас

Банк коригує визначений на підставі розрахунку інтегрального показника фінансового стану клас

Діапазони значень коефіцієнта PD боржника - юридичної особи

Діапазони значень коефіцієнта PD боржника - юридичної особи

Діапазони значень коефіцієнтів PD та LGD боржників за групами кредитів боржників

Діапазони значень коефіцієнтів PD та LGD боржників за групами кредитів боржників

3.2). Порядок визначення значення коефіцієнта ймовірності дефолту боржника - фізичної особи

Банк

3.2). Порядок визначення значення коефіцієнта ймовірності дефолту боржника - фізичної особи

Банк

Кількісні показники:

1) сукупні чисті надходження;

2) накопичення на рахунках у банку;

3) коефіцієнти,

Кількісні показники:

1) сукупні чисті надходження;

2) накопичення на рахунках у банку;

3) коефіцієнти,

Банк визначає періодичність здійснення оцінки поточного фінансового стану боржника - фізичної

Банк визначає періодичність здійснення оцінки поточного фінансового стану боржника - фізичної

клас 1 - фінансовий стан високий: сукупний розмір внесків боржника на

клас 1 - фінансовий стан високий: сукупний розмір внесків боржника на

клас 4 - фінансовий стан незадовільний: сукупний розмір внесків боржника на

клас 4 - фінансовий стан незадовільний: сукупний розмір внесків боржника на

Діапазони значень коефіцієнта PD боржника - фізичної особи

Діапазони значень коефіцієнта PD боржника - фізичної особи

4). КРИТЕРІЇ ТА ПРИНЦИПИ ПРИЙНЯТНОСТІ ЗАБЕЗПЕЧЕННЯ ЗА КРЕДИТНИМИ ОПЕРАЦІЯМИ БАНКІВ

4). КРИТЕРІЇ ТА ПРИНЦИПИ ПРИЙНЯТНОСТІ ЗАБЕЗПЕЧЕННЯ ЗА КРЕДИТНИМИ ОПЕРАЦІЯМИ БАНКІВ

Прийнятне забезпечення та коефіцієнти ліквідності забезпечення

Прийнятне забезпечення та коефіцієнти ліквідності забезпечення

ПРИНЦИП БЕЗПЕРЕШКОДНОГО СТЯГНЕННЯ

ПРИНЦИП СПРАВЕДЛИВОЇ ОЦІНКИ

ПРИНЦИП ЗБЕРЕЖЕННЯ

ПРИНЦИП НАЯВНОСТІ

ПРИНЦИП БЕЗПЕРЕШКОДНОГО СТЯГНЕННЯ

ПРИНЦИП СПРАВЕДЛИВОЇ ОЦІНКИ

ПРИНЦИП ЗБЕРЕЖЕННЯ

ПРИНЦИП НАЯВНОСТІ

аутсорсинг - передавання на договірній основі функції банку щодо перевірок наявності

аутсорсинг - передавання на договірній основі функції банку щодо перевірок наявності

Накопительные программы пенсионного страхования жизни

Накопительные программы пенсионного страхования жизни Сущность и функции финансов и кредита. (Тема 1)

Сущность и функции финансов и кредита. (Тема 1) Оценка стоимости машин, оборудования и транспортных средств

Оценка стоимости машин, оборудования и транспортных средств Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России

Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России Сутність та джерела формування ресурсної бази банків

Сутність та джерела формування ресурсної бази банків Анализ расчетов по налогу на доходы физических лиц

Анализ расчетов по налогу на доходы физических лиц Земельный налог

Земельный налог Методологические основы принятия финансовых решений

Методологические основы принятия финансовых решений Ипотечное кредитование

Ипотечное кредитование Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных

Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база

Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база Бизнес план. Агентство по оформлению свадебных торжеств Love is

Бизнес план. Агентство по оформлению свадебных торжеств Love is Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2 Заработная плата. Готовимся к 2024 году

Заработная плата. Готовимся к 2024 году Страхование. Участники страхового рынка

Страхование. Участники страхового рынка Система налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных товаропроизводителей АО Объединенная страховая компания

АО Объединенная страховая компания Банковские операции: начисление простых и сложных процентов

Банковские операции: начисление простых и сложных процентов Управление рисками валютных операций

Управление рисками валютных операций Финансы домашних хозяйств

Финансы домашних хозяйств Центр молодых специалистов 1С – от стажера до сотрудника фирмы

Центр молодых специалистов 1С – от стажера до сотрудника фирмы Специфика организации ведущих банковских систем мира

Специфика организации ведущих банковских систем мира Инвестиция мәні мен түрлері

Инвестиция мәні мен түрлері Виртуальная кредитная карта ”КиберСпорт“

Виртуальная кредитная карта ”КиберСпорт“ Страховые взносы во внебюджетные фонды

Страховые взносы во внебюджетные фонды Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства

Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства Управление кредитным портфелем

Управление кредитным портфелем Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности