- Prezentatsia_Pankova_A_D

Содержание

- 2. Себестоимость продукции представляет собой совокупность затрат предприятия, связанных с ее производством и реализацией.

- 3. Актуальность темы выявить имеющиеся внутренние резервы Цель изучение организации учета и анализа себестоимости продукции по элементам

- 5. Три обобщенных элемента себестоимости: - основные материалы; - труд основных производственных рабочих; - производственные накладные расходы

- 6. Калькулирование себестоимости производства основные материалы труд основных производственных рабочих производственные накладные расходы основные вспомогательные прямой вспомогательный

- 7. Счета подразделов 8100 «Основное производство», 8200 «Полуфабрикаты собственного производства», 8300 «Вспомогательные производства», 8400 «Накладные расходы» Согласно

- 8. 1) Дебет 8111 «Основное производство: материальные затраты» Кредит 1310 «Сырье и материалы» 2) Дебет 8311 «Вспомогательные

- 9. Таблица 8 Корреспонденции счетов по учету производственных накладных расходов в ТОО «Карагандинский завод металлоизделий» (фрагмент)

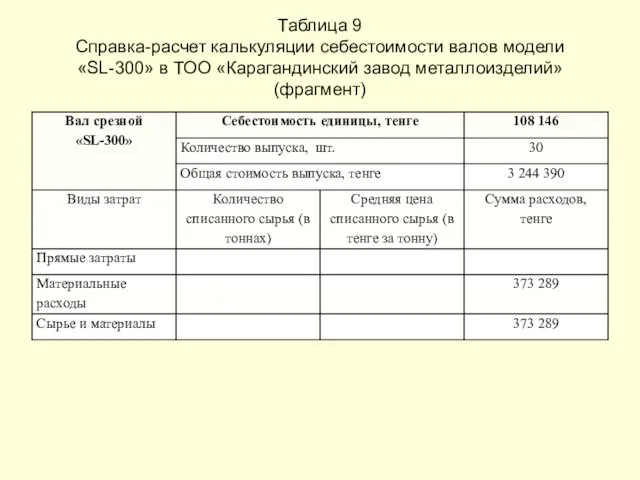

- 10. Таблица 9 Справка-расчет калькуляции себестоимости валов модели «SL-300» в ТОО «Карагандинский завод металлоизделий» (фрагмент)

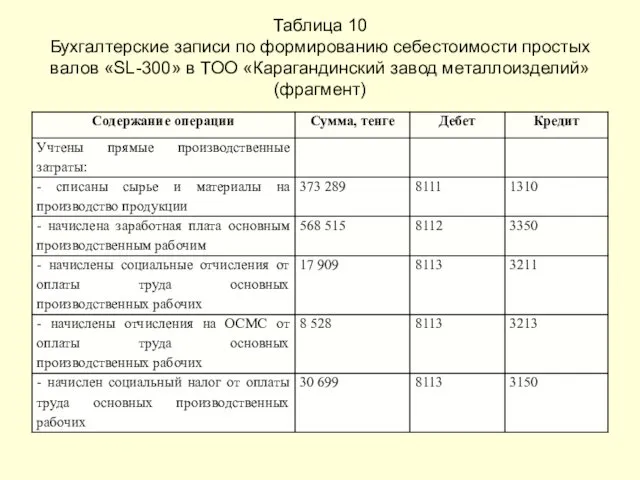

- 11. Таблица 10 Бухгалтерские записи по формированию себестоимости простых валов «SL-300» в ТОО «Карагандинский завод металлоизделий» (фрагмент)

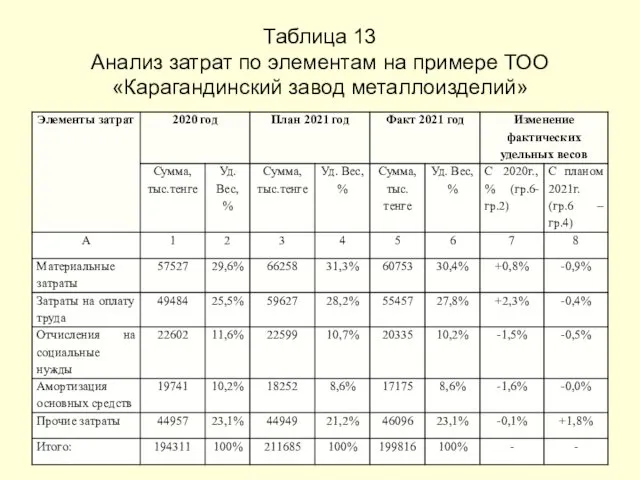

- 12. Таблица 13 Анализ затрат по элементам на примере ТОО «Карагандинский завод металлоизделий»

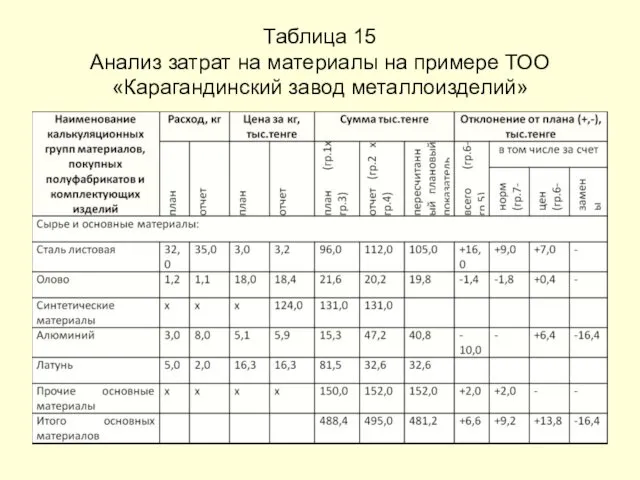

- 13. Таблица 15 Анализ затрат на материалы на примере ТОО «Карагандинский завод металлоизделий»

- 14. Выводы Эффективность системы управления себестоимостью во многом зависит от организации экономического анализа себестоимости продукции, которая требует

- 15. Правильное формирование себестоимости продукции, работ, услуг обеспечивает достижение главных целей каждого предприятия: рационального распределения ресурсов и

- 17. Скачать презентацию

Себестоимость продукции представляет собой совокупность затрат предприятия, связанных с ее производством

Себестоимость продукции представляет собой совокупность затрат предприятия, связанных с ее производством

Актуальность темы

выявить имеющиеся

внутренние резервы

Цель изучение организации

учета и анализа

Актуальность темы

выявить имеющиеся

внутренние резервы

Цель изучение организации

учета и анализа

Три обобщенных элемента себестоимости:

- основные материалы;

- труд основных производственных рабочих;

- производственные

Три обобщенных элемента себестоимости:

- основные материалы;

- труд основных производственных рабочих;

- производственные

Калькулирование

себестоимости производства

основные

материалы

труд

основных

производственных

рабочих

производственные

накладные

Калькулирование

себестоимости производства

основные

материалы

труд

основных

производственных

рабочих

производственные

накладные

Счета подразделов

8100 «Основное производство»,

8200 «Полуфабрикаты собственного производства»,

8300 «Вспомогательные

Счета подразделов

8100 «Основное производство»,

8200 «Полуфабрикаты собственного производства»,

8300 «Вспомогательные

1) Дебет 8111 «Основное производство: материальные затраты»

Кредит 1310 «Сырье и материалы»

2)

1) Дебет 8111 «Основное производство: материальные затраты»

Кредит 1310 «Сырье и материалы»

2)

Таблица 8

Корреспонденции счетов по учету производственных накладных расходов в ТОО «Карагандинский

Таблица 8 Корреспонденции счетов по учету производственных накладных расходов в ТОО «Карагандинский

Таблица 9

Справка-расчет калькуляции себестоимости валов модели «SL-300» в ТОО «Карагандинский завод

Таблица 9 Справка-расчет калькуляции себестоимости валов модели «SL-300» в ТОО «Карагандинский завод

Таблица 10

Бухгалтерские записи по формированию себестоимости простых валов «SL-300» в ТОО

Таблица 10 Бухгалтерские записи по формированию себестоимости простых валов «SL-300» в ТОО

Таблица 13

Анализ затрат по элементам на примере ТОО «Карагандинский завод

Таблица 13 Анализ затрат по элементам на примере ТОО «Карагандинский завод

Таблица 15

Анализ затрат на материалы на примере ТОО «Карагандинский завод

Таблица 15 Анализ затрат на материалы на примере ТОО «Карагандинский завод

Выводы

Эффективность системы управления себестоимостью во многом зависит от организации экономического анализа

Выводы

Эффективность системы управления себестоимостью во многом зависит от организации экономического анализа

Правильное формирование себестоимости продукции, работ, услуг обеспечивает достижение главных целей каждого

Правильное формирование себестоимости продукции, работ, услуг обеспечивает достижение главных целей каждого

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Страхование жилого помещения

Страхование жилого помещения Финансы домашних хозяйств. Финансы и кредит

Финансы домашних хозяйств. Финансы и кредит Кредитная система СССР в послевоенный период

Кредитная система СССР в послевоенный период Годовой бухгалтерский баланс: содержание, составление и информационные возможности

Годовой бухгалтерский баланс: содержание, составление и информационные возможности Бухгалтерлік есептің нысандары

Бухгалтерлік есептің нысандары Отдельные вопросы исполнения местного бюджета в 2021 году

Отдельные вопросы исполнения местного бюджета в 2021 году Фінансові послуги на фондовому ринку. Лекція 5

Фінансові послуги на фондовому ринку. Лекція 5 Введение в распределенные методы обработки информации. Технология Блокчейн

Введение в распределенные методы обработки информации. Технология Блокчейн Деньги. Кредит. Банки

Деньги. Кредит. Банки Салык және оның түрлері

Салык және оның түрлері Страхование

Страхование Программно-целевое управление бюджетными расходами в Иркутской области

Программно-целевое управление бюджетными расходами в Иркутской области Application: The Costs of Taxation

Application: The Costs of Taxation Методы определения таможенной стоимости товара

Методы определения таможенной стоимости товара Аудит нематериальных активов

Аудит нематериальных активов Правовое регулирование и учёт материально-производственных запасов

Правовое регулирование и учёт материально-производственных запасов Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Теоретичні засади управління міжнародною конкурентоспроможністю підприємства

Теоретичні засади управління міжнародною конкурентоспроможністю підприємства 20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita

20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita Налоговый контроль

Налоговый контроль Экскурсия как туристская услуга

Экскурсия как туристская услуга Оценка стоимости машин и оборудования

Оценка стоимости машин и оборудования Методы измерения финансового состояния компании

Методы измерения финансового состояния компании Финансовая отчетность сотрудников

Финансовая отчетность сотрудников Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Мировой кредитный рынок

Мировой кредитный рынок Обмен ЕТК в МФ

Обмен ЕТК в МФ