- Аудит нематериальных активов

Содержание

- 2. Цель Целью аудита нематериальных активов является установление соответствия применяемой в организации методики бухгалтерского учета, действующей в

- 3. Основные нормативные документы: - Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007», утвержденное приказом Минфина

- 4. Источники информации: бухгалтерский баланс (форма № 1), отчет о движении денежных средств (форма № 4), главная

- 5. Аудиторские процедуры: Аудитору необходимо изучить весь комплект представленной ему бухгалтерской отчетности, а именно установить, что: -

- 7. Провести проверку представленных первичных документов, подтверждающих записи по счету 04 «Нематериальные активы»; Выяснить, не учитываются ли

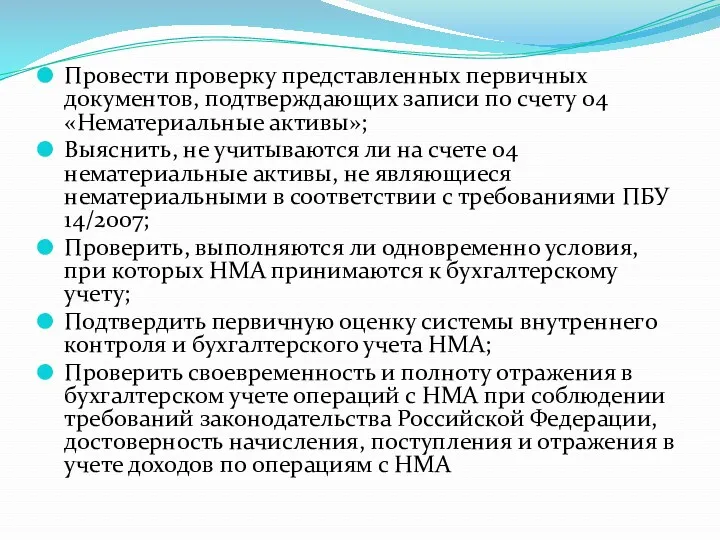

- 8. Аудитору необходимо выяснить, включены ли в стоимость НМА: суммы, уплачиваемые правообладателю (продавцу) в соответствии с договором

- 9. проверить, не включаются ли в фактические расходы на приобретение, создание НМА общехозяйственные и иные аналогичные расходы,

- 11. Скачать презентацию

Цель

Целью аудита нематериальных активов является установление соответствия применяемой в организации методики

Цель

Целью аудита нематериальных активов является установление соответствия применяемой в организации методики

Основные нормативные документы:

- Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ

Основные нормативные документы:

- Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ

Источники информации:

бухгалтерский баланс (форма № 1),

отчет о движении денежных средств

Источники информации:

бухгалтерский баланс (форма № 1),

отчет о движении денежных средств

Аудиторские процедуры:

Аудитору необходимо изучить весь комплект представленной ему бухгалтерской отчетности, а

Аудиторские процедуры:

Аудитору необходимо изучить весь комплект представленной ему бухгалтерской отчетности, а

Провести проверку представленных первичных документов, подтверждающих записи по счету 04 «Нематериальные

Провести проверку представленных первичных документов, подтверждающих записи по счету 04 «Нематериальные

Аудитору необходимо выяснить, включены ли в стоимость НМА:

суммы, уплачиваемые правообладателю (продавцу)

Аудитору необходимо выяснить, включены ли в стоимость НМА:

суммы, уплачиваемые правообладателю (продавцу)

проверить, не включаются ли в фактические расходы на приобретение, создание НМА

проверить, не включаются ли в фактические расходы на приобретение, создание НМА

Порядок формирования резерва на ремонт ОС

Порядок формирования резерва на ремонт ОС Фінансовий лізинг у системі інструментів інноваційному розвитку економіки України

Фінансовий лізинг у системі інструментів інноваційному розвитку економіки України Налоговые льготы, про которые мы забыли, потому что не знали

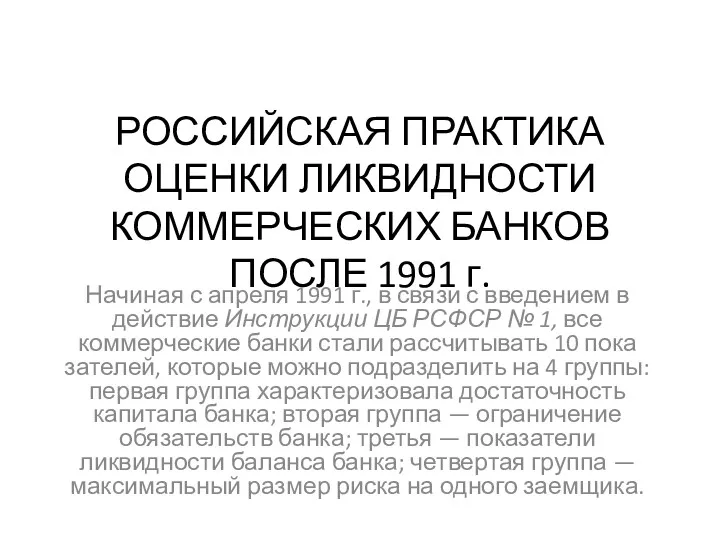

Налоговые льготы, про которые мы забыли, потому что не знали Российская практика оценки ликвидности коммерческих банков после 1991 года

Российская практика оценки ликвидности коммерческих банков после 1991 года Денежно-кредитная политика ЕС

Денежно-кредитная политика ЕС Решение задач по расчету страхового взноса по страхованию ответственности

Решение задач по расчету страхового взноса по страхованию ответственности Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс Учет труда и его оплаты в организациях

Учет труда и его оплаты в организациях Правовые основы института страхования

Правовые основы института страхования История возникновения аудита

История возникновения аудита Простые и сложные проценты

Простые и сложные проценты Бюджетне відшкодування ПДВ

Бюджетне відшкодування ПДВ Дивидендная политика. Стратегия влияния на стоимость компании, связанные с дивидендной политикой

Дивидендная политика. Стратегия влияния на стоимость компании, связанные с дивидендной политикой Метод обратной калькуляции

Метод обратной калькуляции Аудит как средство контроля в борьбе с теневой экономикой

Аудит как средство контроля в борьбе с теневой экономикой Внебюджетные фонды в финансовой системе государства

Внебюджетные фонды в финансовой системе государства Организация системы финансового контроля. Тема 1.2

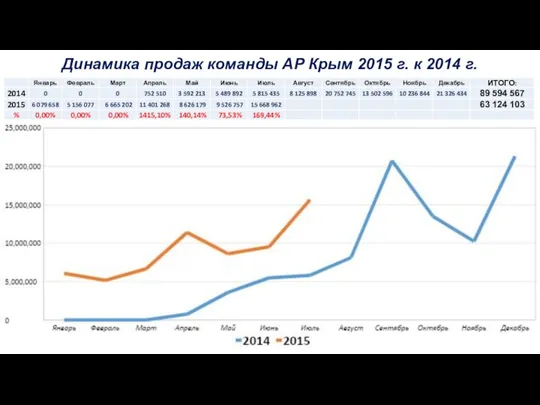

Организация системы финансового контроля. Тема 1.2 Динамика продаж Команды АР Крым

Динамика продаж Команды АР Крым Фондовый рынок ценных бумаг

Фондовый рынок ценных бумаг Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Финансовый рынок как источник капитала для организации

Финансовый рынок как источник капитала для организации Система премирования фронтального персонала

Система премирования фронтального персонала Экономическая сущность и основы МСФО

Экономическая сущность и основы МСФО Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС

Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС Проект поддержки местных инициатив 2020

Проект поддержки местных инициатив 2020 Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Финансовоматематические основы инвестиционного проектирования. Тема 3

Финансовоматематические основы инвестиционного проектирования. Тема 3 Міжнародні організації

Міжнародні організації