- Аудит как средство контроля в борьбе с теневой экономикой

Содержание

- 2. ПЛАН ЛЕКЦИИ 1) ПРАВОВЫЕ ОСНОВЫ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ 2) ПРАВА И ОБЯЗАННОСТИ АУДИТОРСКИХ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ АУДИТОРОВ

- 3. Темы докладов к практическому занятию Порядок получения и подтверждения квалификационного аттестата аудитора Связь аудита с другими

- 4. 1 ВОПРОС ЛЕКЦИИ ПРАВОВЫЕ ОСНОВЫ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

- 5. 5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ 1 УРОВЕНЬ 1. Федеральный закон от 30.12.2008 N 307-ФЗ «Об

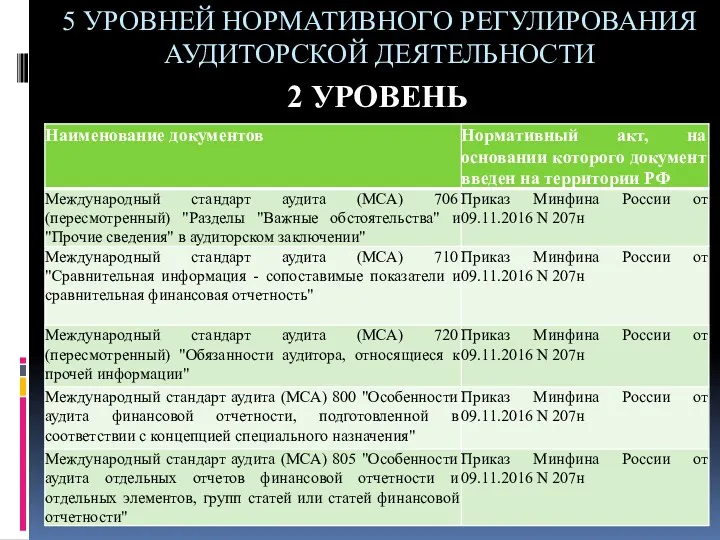

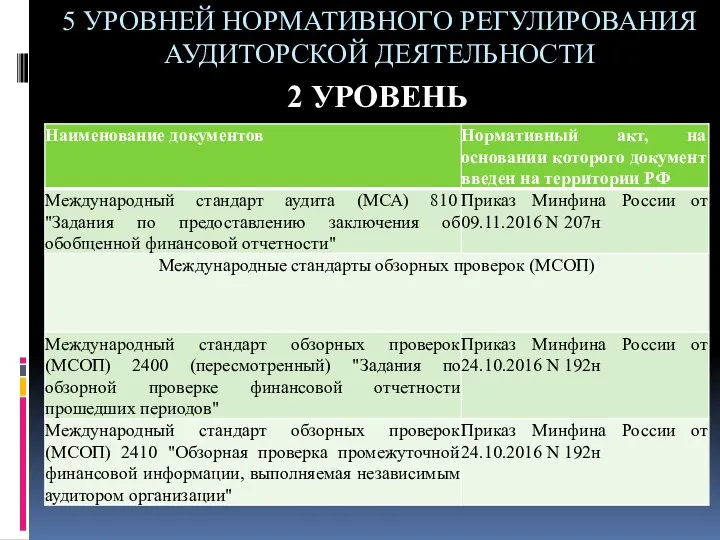

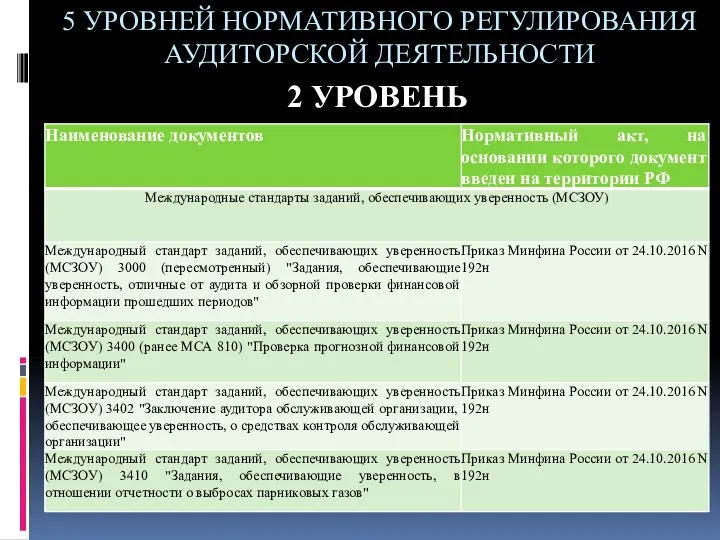

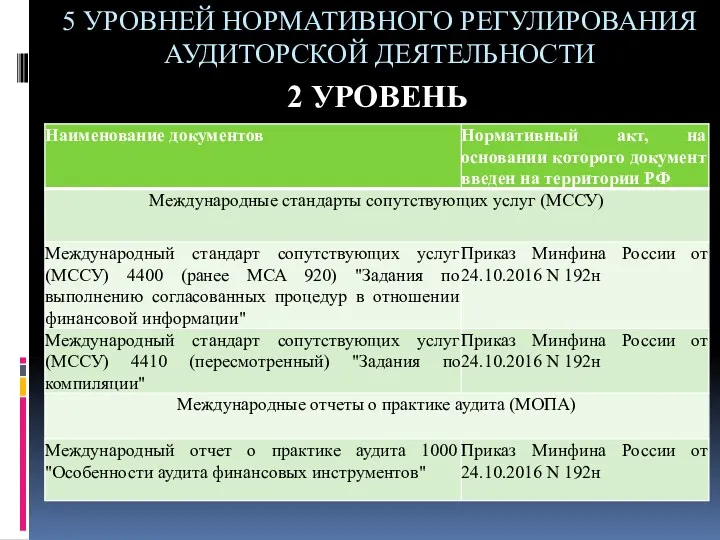

- 6. 5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ 2 УРОВЕНЬ К документам II уровня системы, регулирующим аудиторскую деятельность

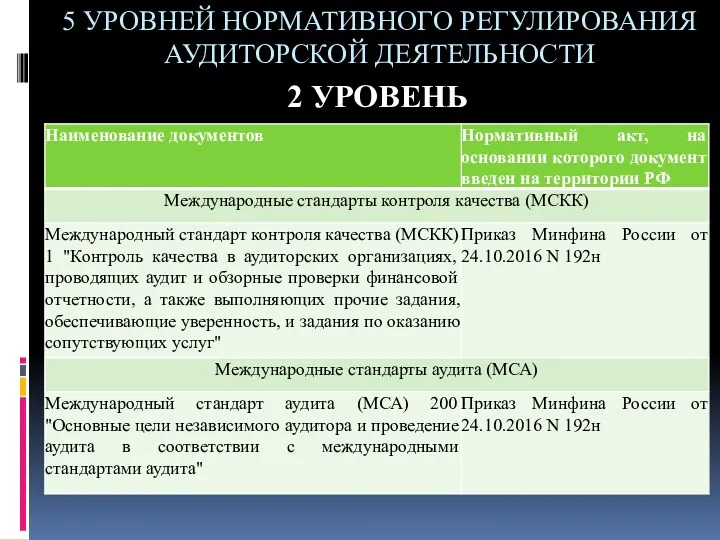

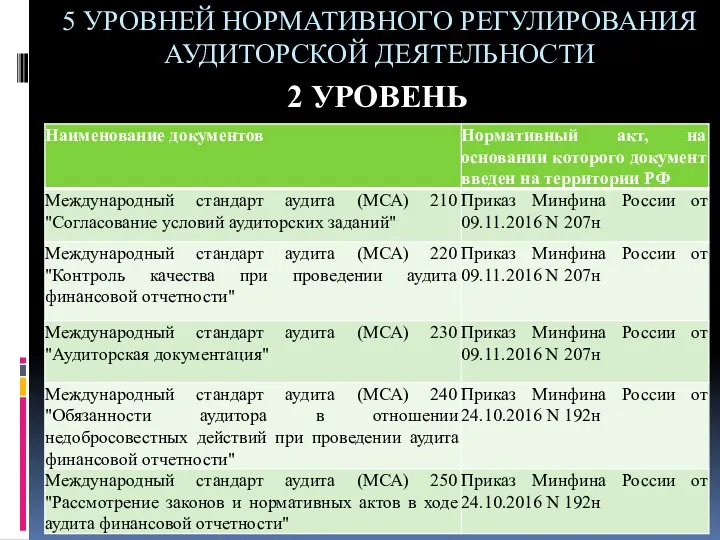

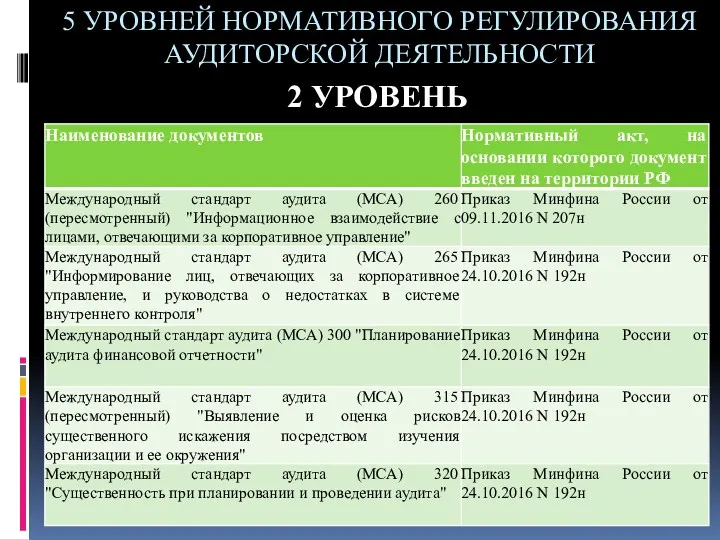

- 7. 5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ 2 УРОВЕНЬ

- 8. 5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ 2 УРОВЕНЬ

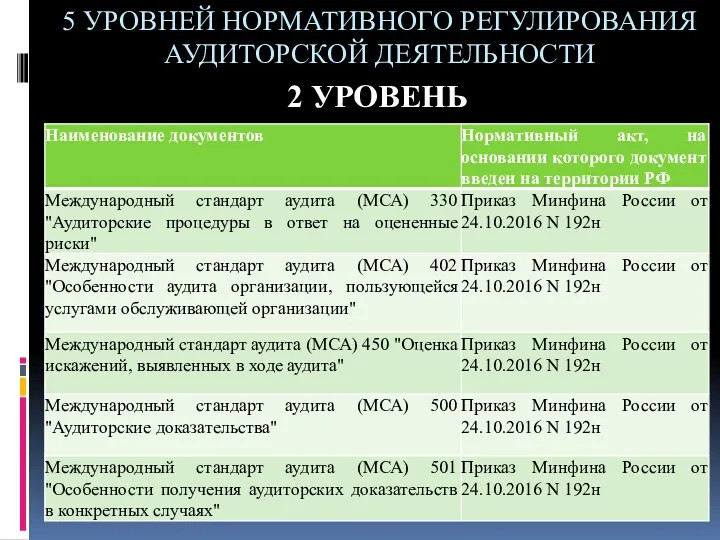

- 9. 5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ 2 УРОВЕНЬ

- 10. 5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ 2 УРОВЕНЬ

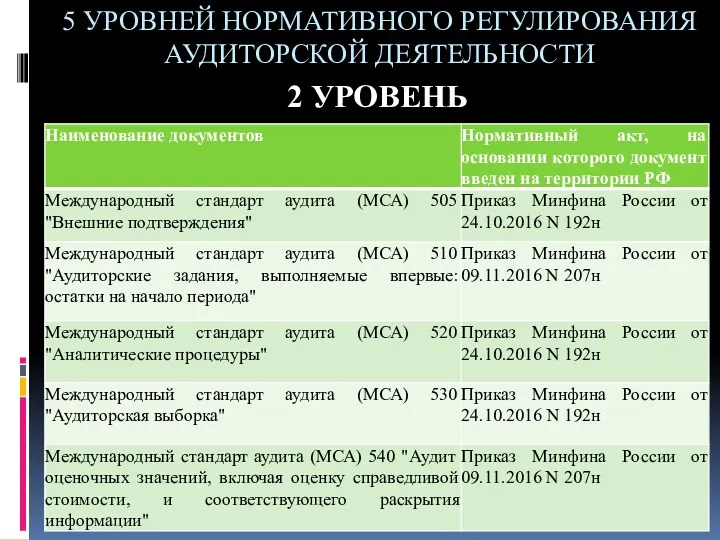

- 11. 5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ 2 УРОВЕНЬ

- 12. 5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ 2 УРОВЕНЬ

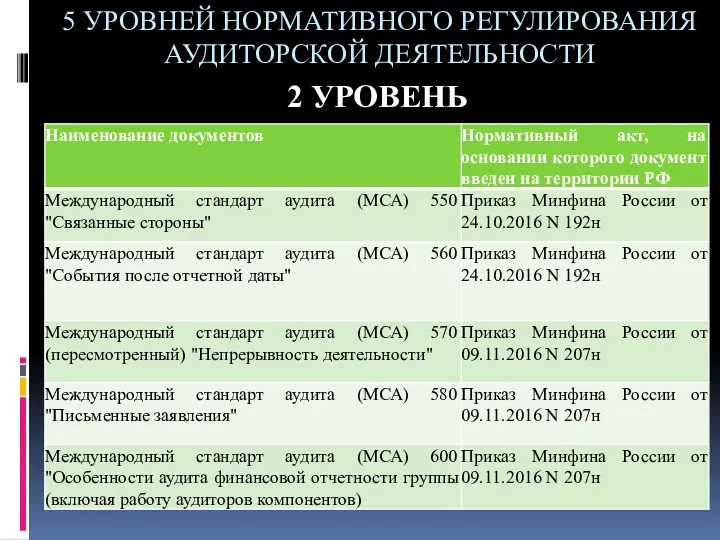

- 13. 5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ 2 УРОВЕНЬ

- 14. 5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ 2 УРОВЕНЬ

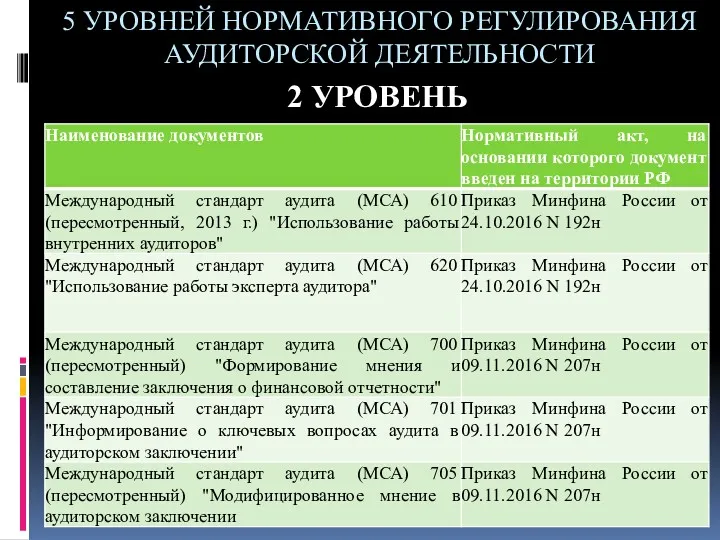

- 15. 5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ 2 УРОВЕНЬ

- 16. 5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ 2 УРОВЕНЬ

- 17. 5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ 2 УРОВЕНЬ

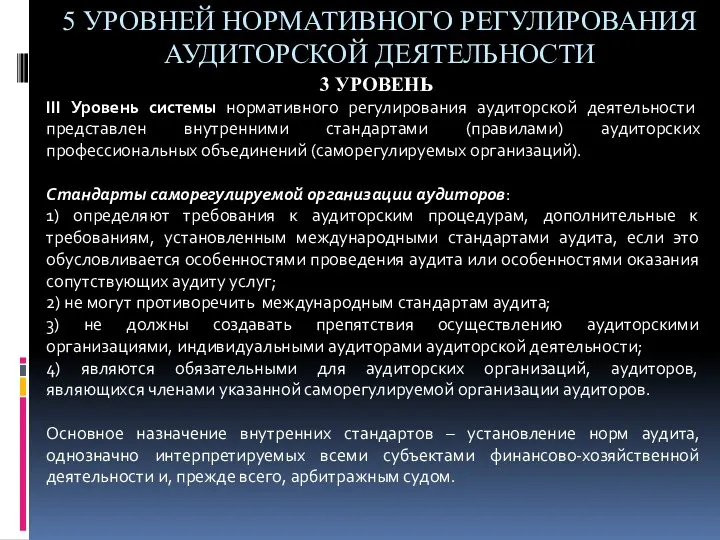

- 18. 5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ 3 УРОВЕНЬ III Уровень системы нормативного регулирования аудиторской деятельности представлен

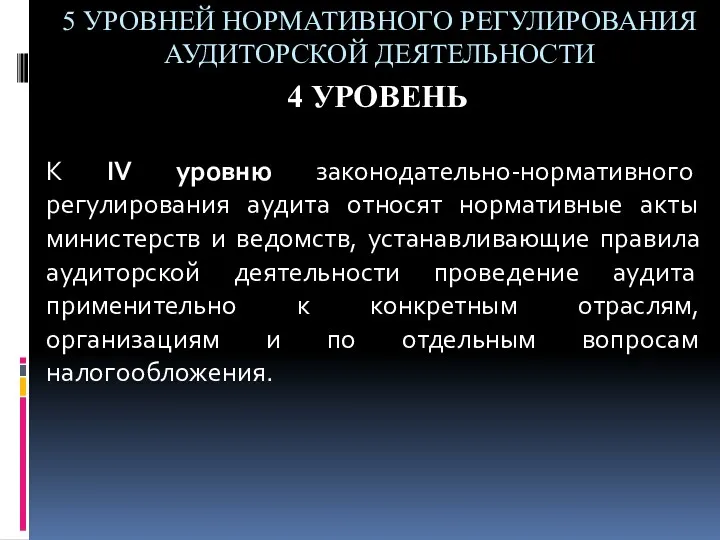

- 19. 5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ 4 УРОВЕНЬ К IV уровню законодательно-нормативного регулирования аудита относят нормативные

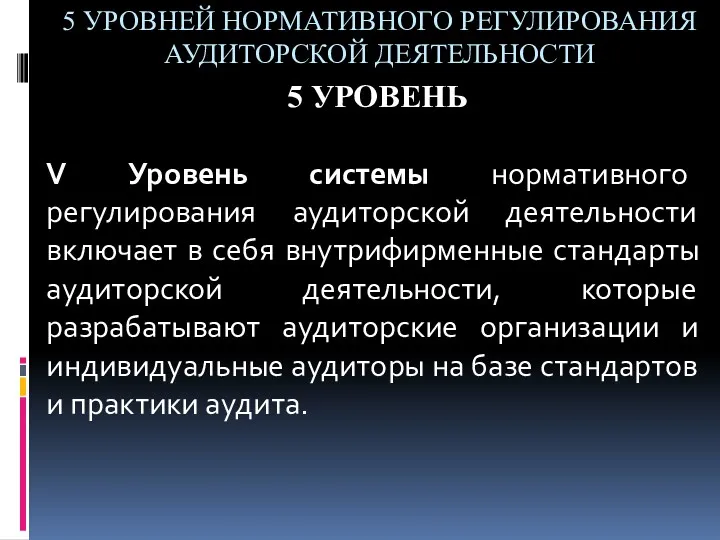

- 20. 5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ 5 УРОВЕНЬ V Уровень системы нормативного регулирования аудиторской деятельности включает

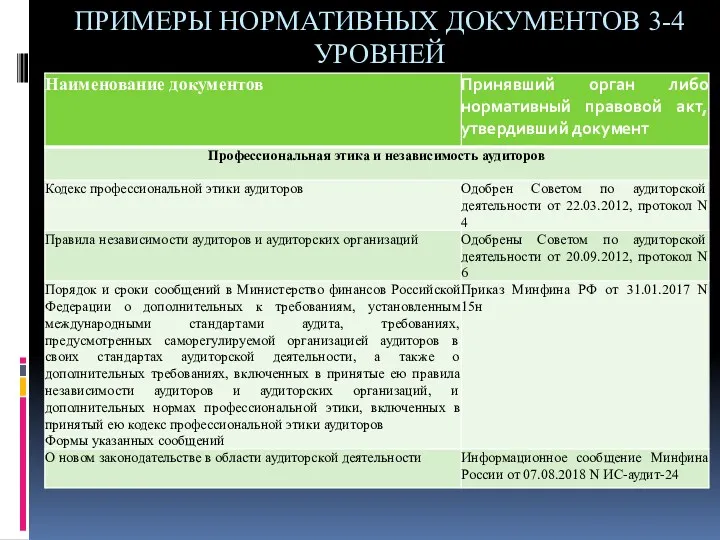

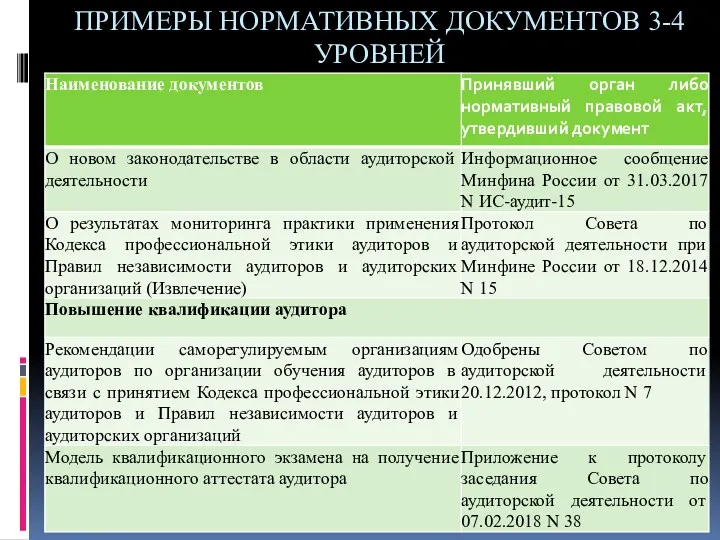

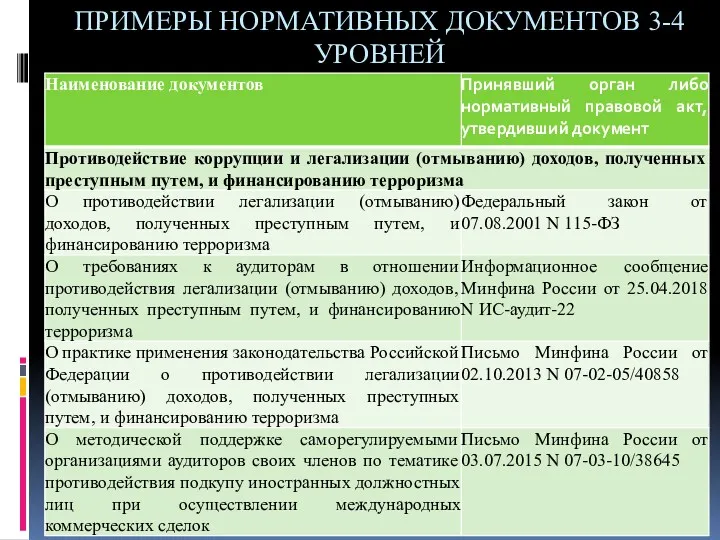

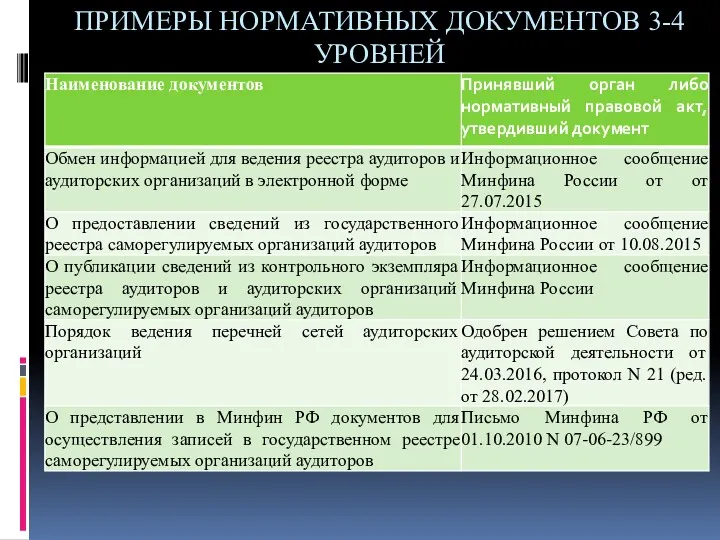

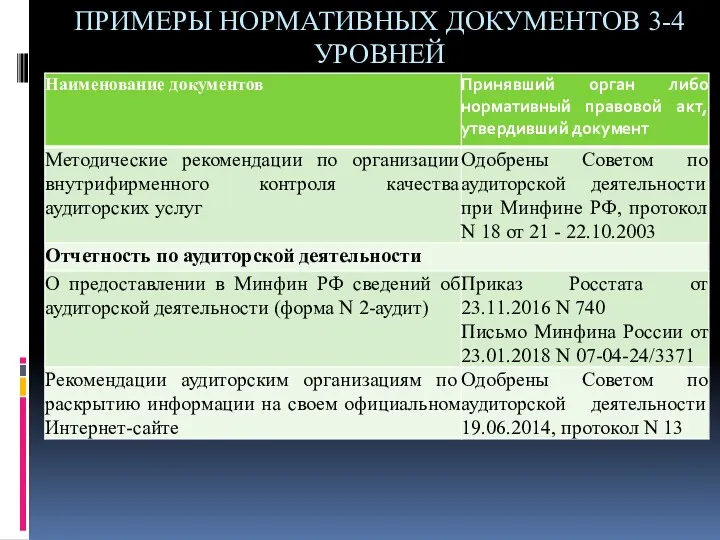

- 21. ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

- 22. ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

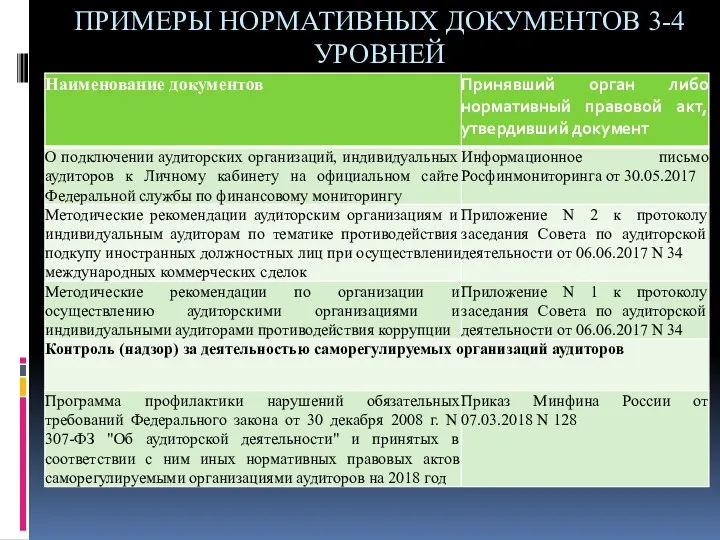

- 23. ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

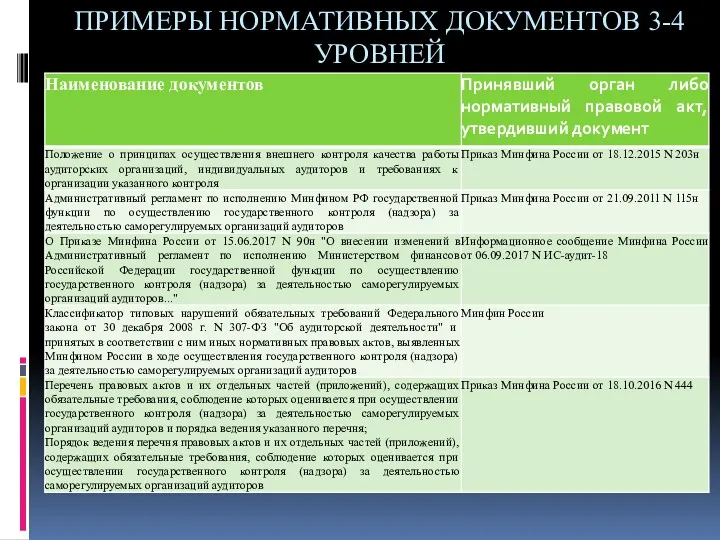

- 24. ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

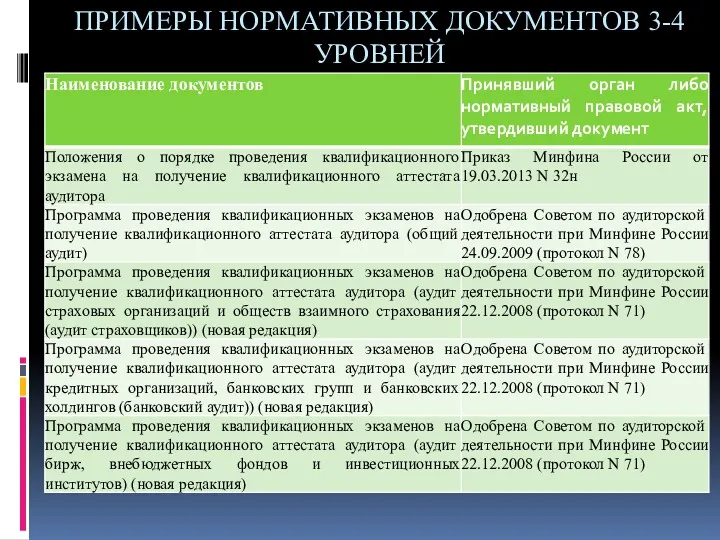

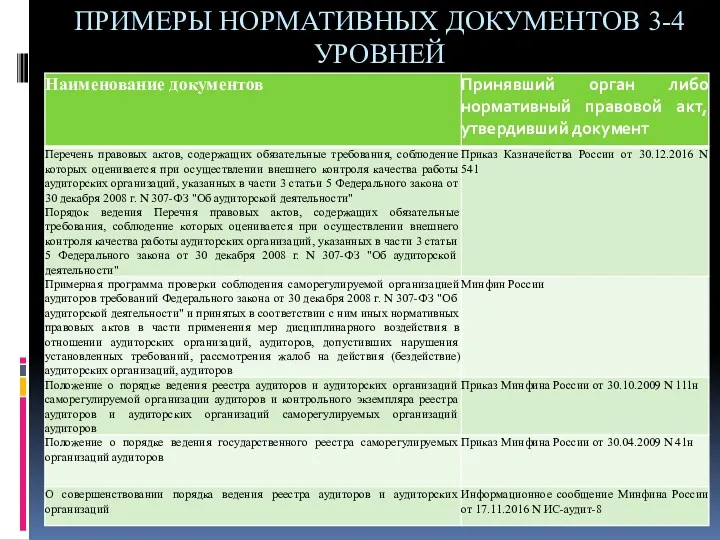

- 25. ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

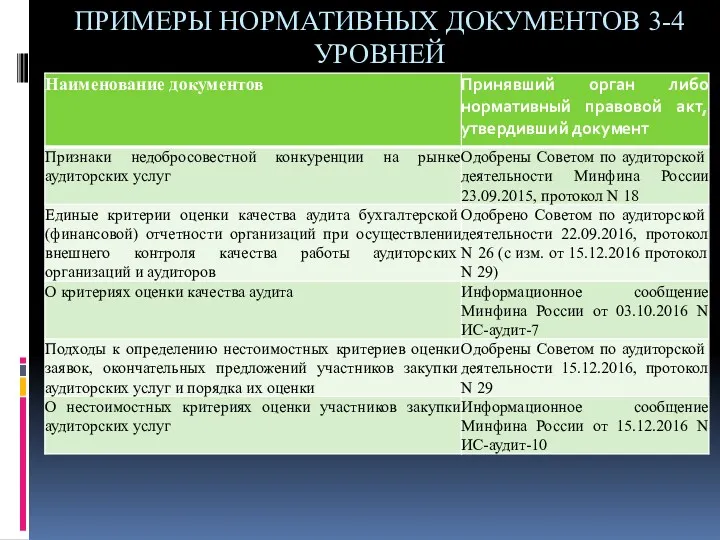

- 26. ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

- 27. ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

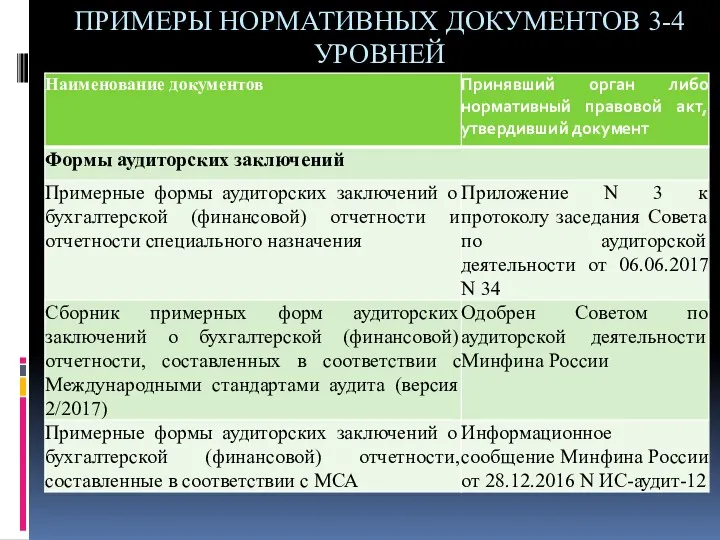

- 28. ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

- 29. ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

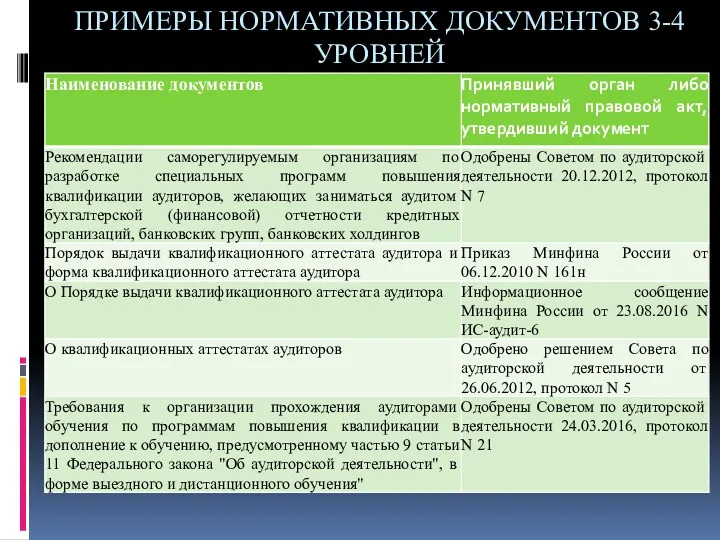

- 30. ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

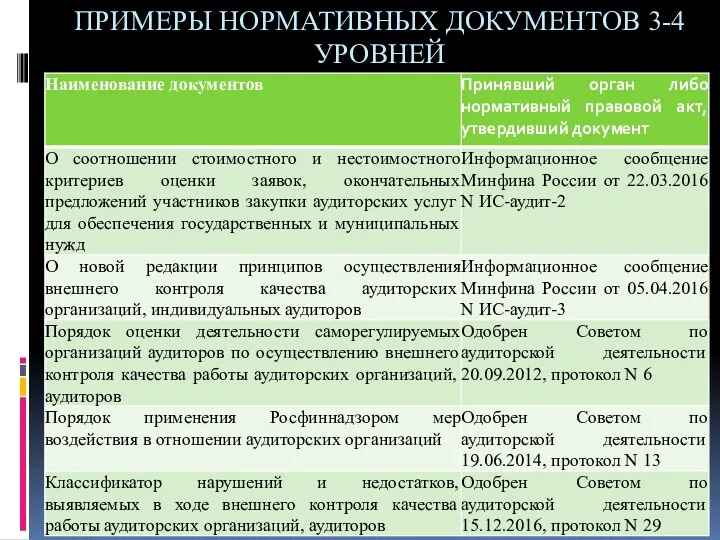

- 31. ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

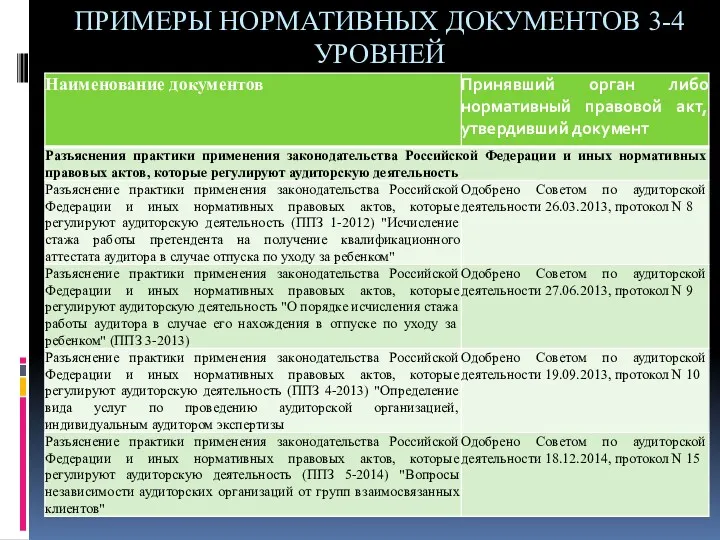

- 32. ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

- 33. ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

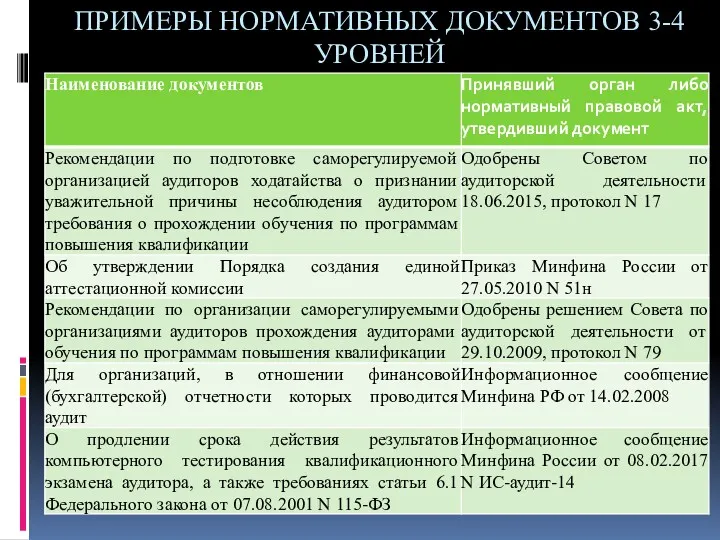

- 34. ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

- 35. ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

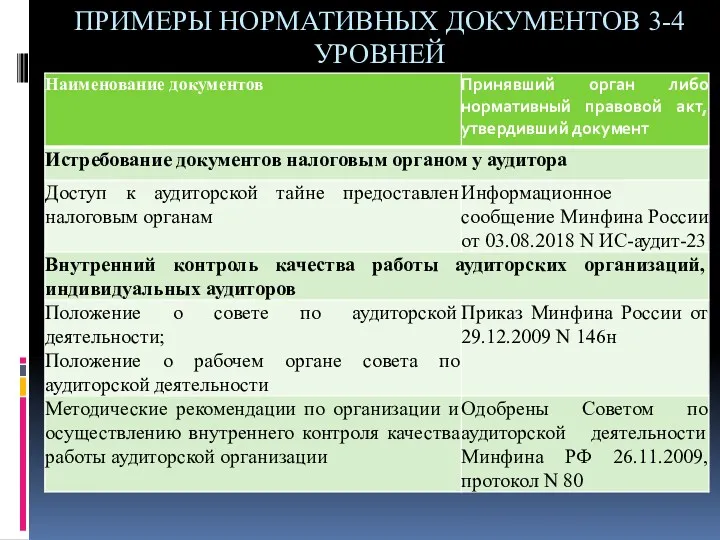

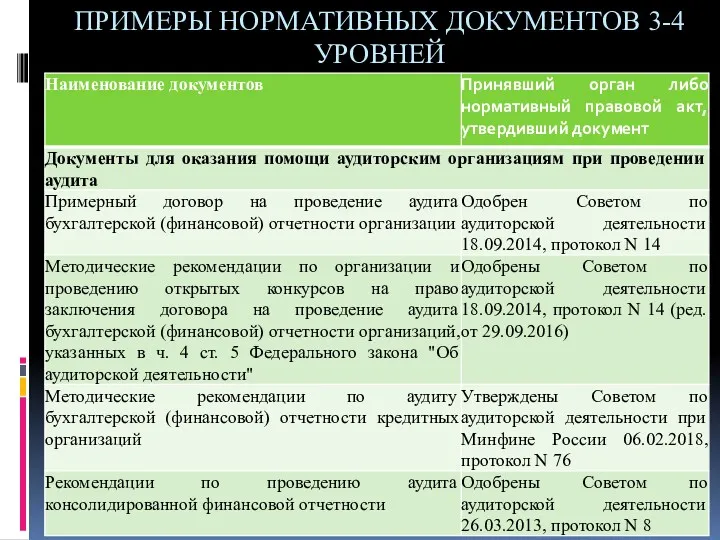

- 36. ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

- 37. ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

- 38. ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

- 39. ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

- 40. Аудиторская деятельность (аудиторские услуги) - деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими

- 41. Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой

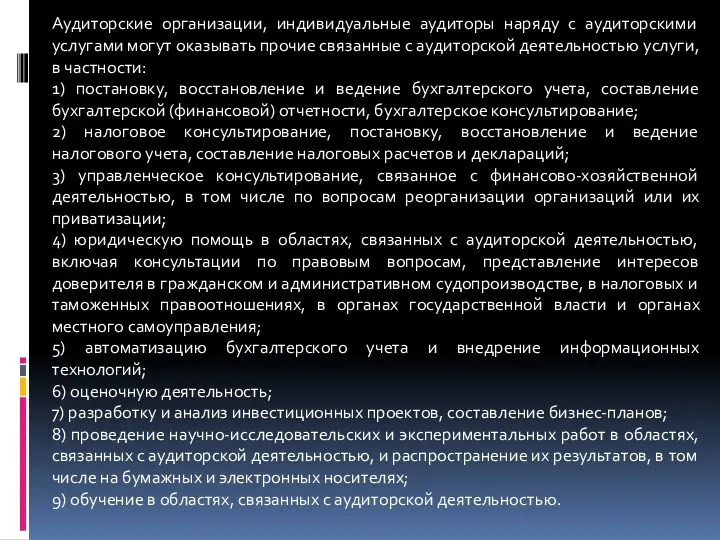

- 42. Аудиторские организации, индивидуальные аудиторы наряду с аудиторскими услугами могут оказывать прочие связанные с аудиторской деятельностью услуги,

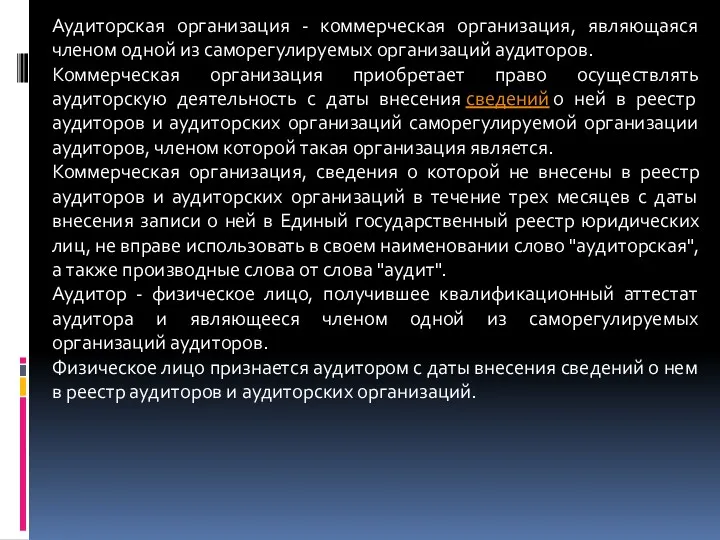

- 43. Аудиторская организация - коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов. Коммерческая организация приобретает право

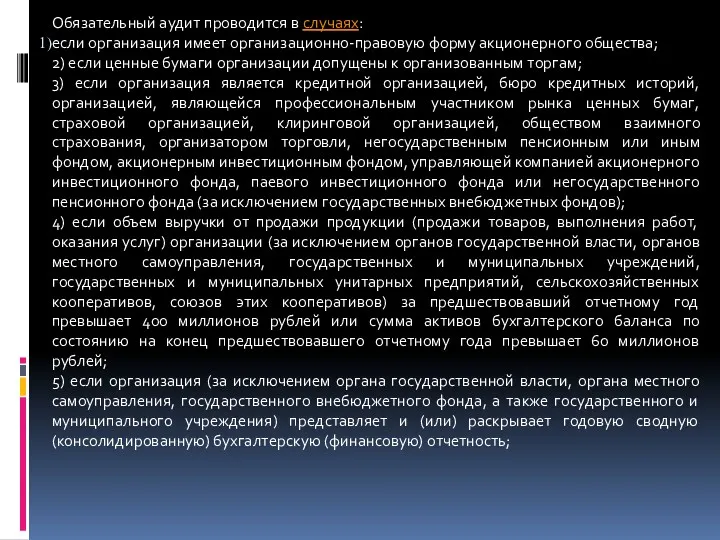

- 44. Обязательный аудит проводится в случаях: если организация имеет организационно-правовую форму акционерного общества; 2) если ценные бумаги

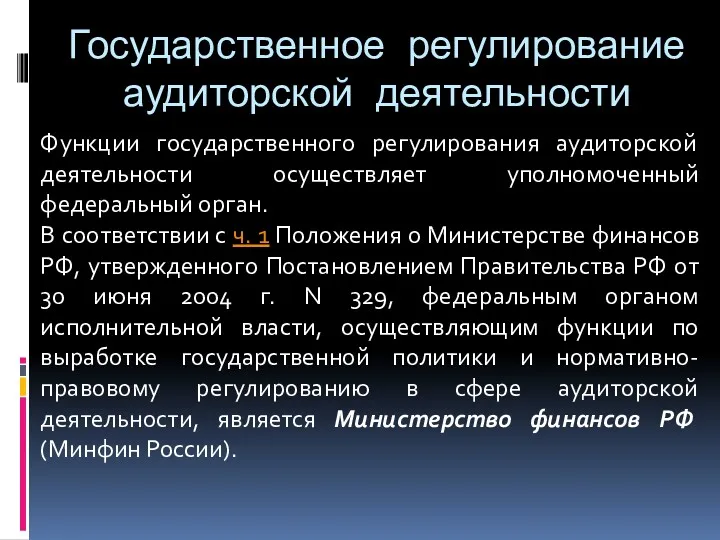

- 45. Государственное регулирование аудиторской деятельности Функции государственного регулирования аудиторской деятельности осуществляет уполномоченный федеральный орган. В соответствии с

- 46. Государственное регулирование аудиторской деятельности Приказом Минфина РФ от 7 июня 2005 г. N 110 «Об утверждении

- 47. Государственное регулирование аудиторской деятельности В числе полномочий данного Департамента подготовка к утверждению в установленном порядке федеральных

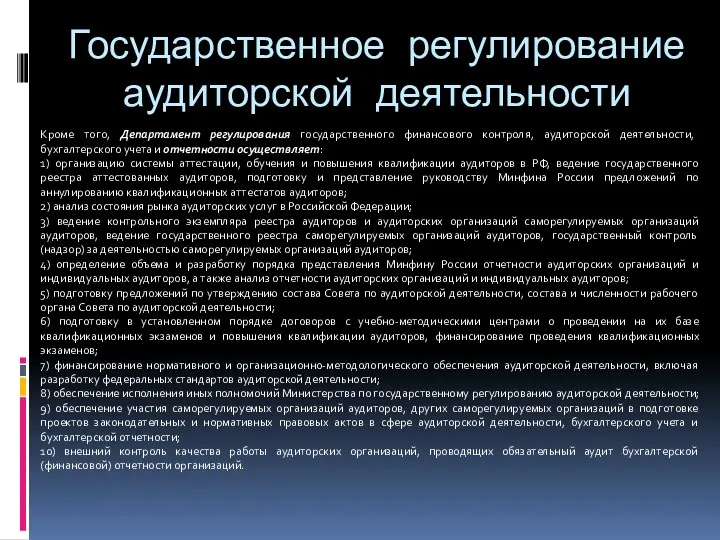

- 48. Государственное регулирование аудиторской деятельности Кроме того, Департамент регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и

- 49. 2 ВОПРОС ЛЕКЦИИ ПРАВА И ОБЯЗАННОСТИ АУДИТОРСКИХ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ АУДИТОРОВ

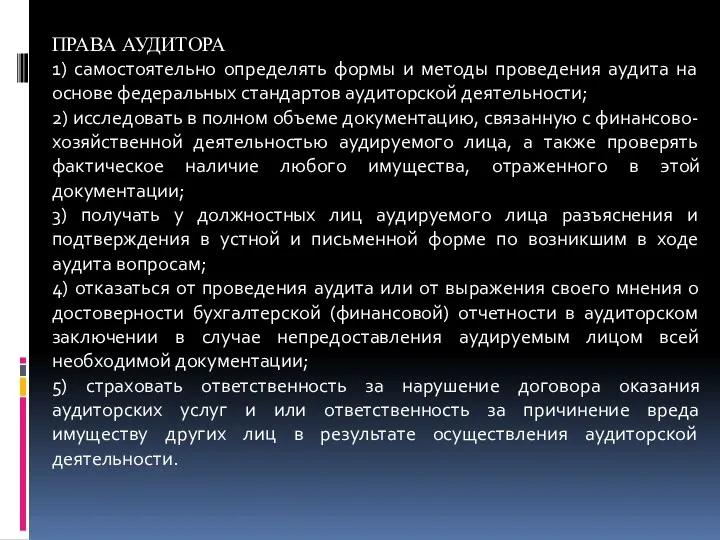

- 50. ПРАВА АУДИТОРА 1) самостоятельно определять формы и методы проведения аудита на основе федеральных стандартов аудиторской деятельности;

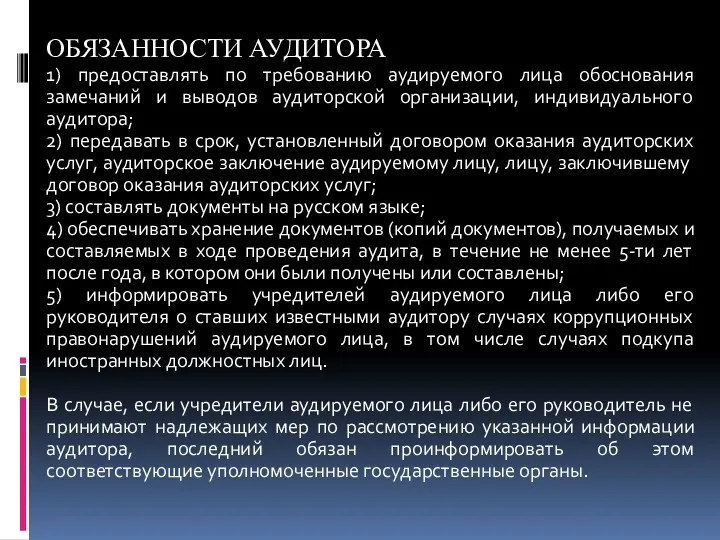

- 51. ОБЯЗАННОСТИ АУДИТОРА 1) предоставлять по требованию аудируемого лица обоснования замечаний и выводов аудиторской организации, индивидуального аудитора;

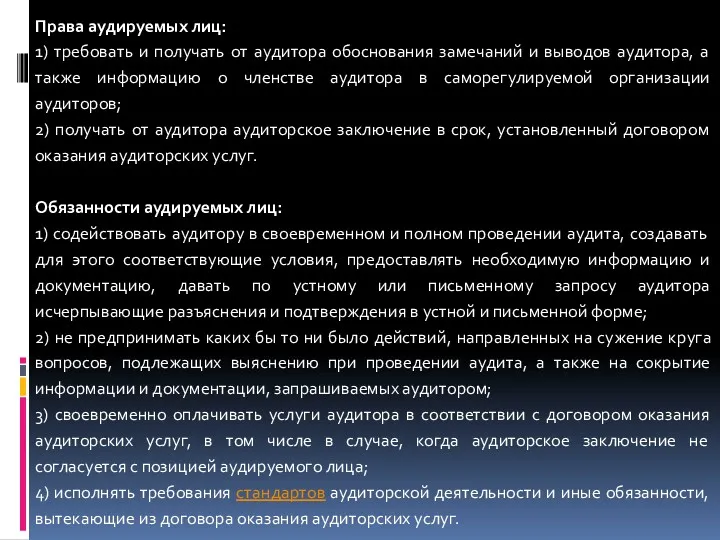

- 52. Права аудируемых лиц: 1) требовать и получать от аудитора обоснования замечаний и выводов аудитора, а также

- 53. 3 ВОПРОС ЛЕКЦИИ ОТВЕТСТВЕННОСТЬ АУДИТОРОВ И АУДИТОРСКИХ ОРГАНИЗАЦИЙ

- 54. Аудиторские организации, их руководители, индивидуальные аудиторы, аудируемые лица и лица, подлежащие обязательному аудиту, несут уголовную, административную,

- 55. Уголовная ответственность за неисполнение Федерального закона «Об аудиторской деятельности». Уголовная ответственность распространяется только на физических лиц.

- 56. Административная ответственность за неисполнение Федерального закона «Об аудиторской деятельности». Гражданско-правовая ответственность за причинение вреда клиенту (аудируемому

- 58. Скачать презентацию

ПЛАН ЛЕКЦИИ

1) ПРАВОВЫЕ ОСНОВЫ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2) ПРАВА И ОБЯЗАННОСТИ АУДИТОРСКИХ

ПЛАН ЛЕКЦИИ

1) ПРАВОВЫЕ ОСНОВЫ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2) ПРАВА И ОБЯЗАННОСТИ АУДИТОРСКИХ

Темы докладов к практическому занятию

Порядок получения и подтверждения квалификационного аттестата аудитора

Связь

Темы докладов к практическому занятию

Порядок получения и подтверждения квалификационного аттестата аудитора

Связь

1 ВОПРОС ЛЕКЦИИ

ПРАВОВЫЕ ОСНОВЫ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

1 ВОПРОС ЛЕКЦИИ

ПРАВОВЫЕ ОСНОВЫ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

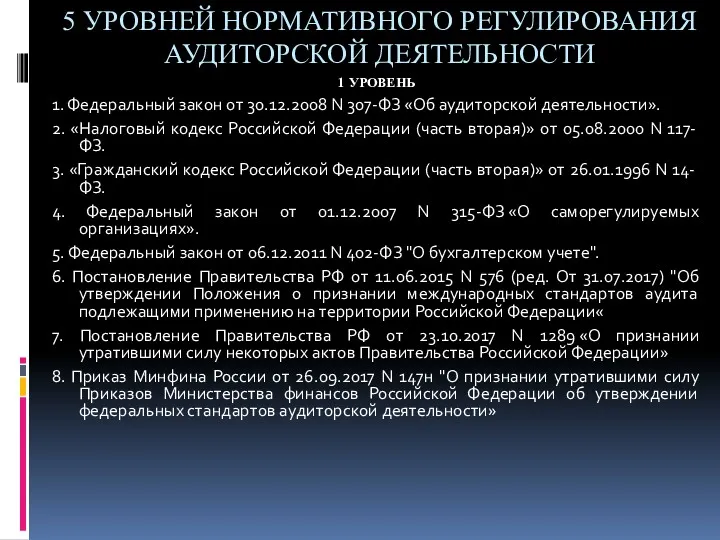

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

1 УРОВЕНЬ

1. Федеральный закон от 30.12.2008

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

1 УРОВЕНЬ

1. Федеральный закон от 30.12.2008

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

К документам II уровня системы,

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

К документам II уровня системы,

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

2 УРОВЕНЬ

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

3 УРОВЕНЬ

III Уровень системы нормативного регулирования

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

3 УРОВЕНЬ

III Уровень системы нормативного регулирования

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

4 УРОВЕНЬ

К IV уровню законодательно-нормативного регулирования

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

4 УРОВЕНЬ

К IV уровню законодательно-нормативного регулирования

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

5 УРОВЕНЬ

V Уровень системы нормативного регулирования

5 УРОВНЕЙ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

5 УРОВЕНЬ

V Уровень системы нормативного регулирования

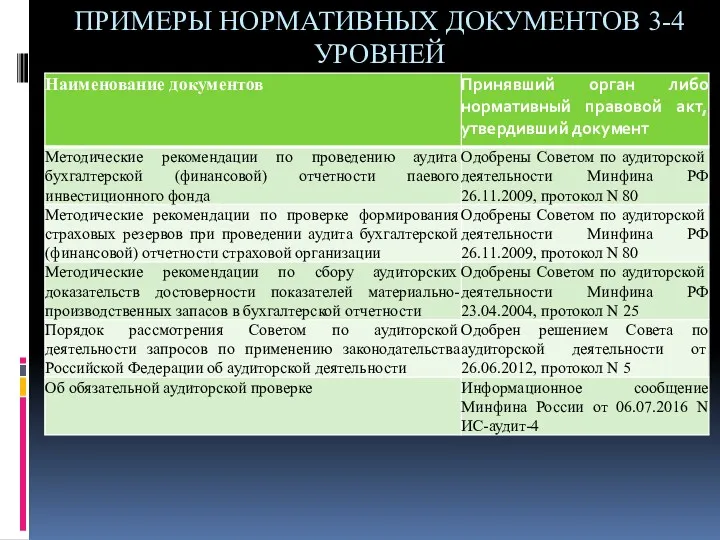

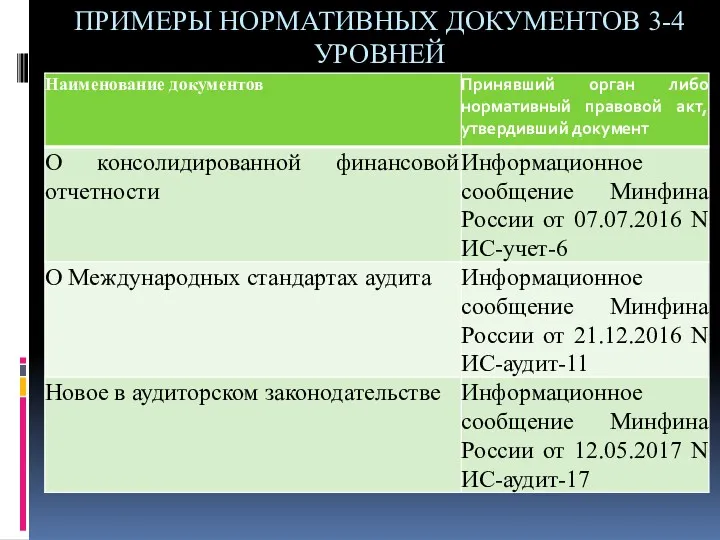

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

ПРИМЕРЫ НОРМАТИВНЫХ ДОКУМЕНТОВ 3-4 УРОВНЕЙ

Аудиторская деятельность (аудиторские услуги) - деятельность по проведению аудита и оказанию

Аудиторская деятельность (аудиторские услуги) - деятельность по проведению аудита и оказанию

Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях

Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях

Аудиторские организации, индивидуальные аудиторы наряду с аудиторскими услугами могут оказывать прочие

Аудиторские организации, индивидуальные аудиторы наряду с аудиторскими услугами могут оказывать прочие

Аудиторская организация - коммерческая организация, являющаяся членом одной из саморегулируемых организаций

Аудиторская организация - коммерческая организация, являющаяся членом одной из саморегулируемых организаций

Обязательный аудит проводится в случаях:

если организация имеет организационно-правовую форму акционерного общества;

2) если

Обязательный аудит проводится в случаях:

если организация имеет организационно-правовую форму акционерного общества;

2) если

Государственное регулирование аудиторской деятельности

Функции государственного регулирования аудиторской деятельности осуществляет уполномоченный федеральный

Государственное регулирование аудиторской деятельности

Функции государственного регулирования аудиторской деятельности осуществляет уполномоченный федеральный

Государственное регулирование аудиторской деятельности

Приказом Минфина РФ от 7 июня 2005 г.

Государственное регулирование аудиторской деятельности

Приказом Минфина РФ от 7 июня 2005 г.

Государственное регулирование аудиторской деятельности

В числе полномочий данного Департамента подготовка к утверждению

Государственное регулирование аудиторской деятельности

В числе полномочий данного Департамента подготовка к утверждению

Государственное регулирование аудиторской деятельности

Кроме того, Департамент регулирования государственного финансового контроля, аудиторской

Государственное регулирование аудиторской деятельности

Кроме того, Департамент регулирования государственного финансового контроля, аудиторской

2 ВОПРОС ЛЕКЦИИ

ПРАВА И ОБЯЗАННОСТИ АУДИТОРСКИХ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ АУДИТОРОВ

2 ВОПРОС ЛЕКЦИИ

ПРАВА И ОБЯЗАННОСТИ АУДИТОРСКИХ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ АУДИТОРОВ

ПРАВА АУДИТОРА

1) самостоятельно определять формы и методы проведения аудита на основе

ПРАВА АУДИТОРА

1) самостоятельно определять формы и методы проведения аудита на основе

ОБЯЗАННОСТИ АУДИТОРА

1) предоставлять по требованию аудируемого лица обоснования замечаний и выводов

ОБЯЗАННОСТИ АУДИТОРА

1) предоставлять по требованию аудируемого лица обоснования замечаний и выводов

Права аудируемых лиц:

1) требовать и получать от аудитора обоснования замечаний и

Права аудируемых лиц:

1) требовать и получать от аудитора обоснования замечаний и

3 ВОПРОС ЛЕКЦИИ

ОТВЕТСТВЕННОСТЬ АУДИТОРОВ И АУДИТОРСКИХ ОРГАНИЗАЦИЙ

3 ВОПРОС ЛЕКЦИИ

ОТВЕТСТВЕННОСТЬ АУДИТОРОВ И АУДИТОРСКИХ ОРГАНИЗАЦИЙ

Аудиторские организации, их руководители, индивидуальные аудиторы, аудируемые лица и лица, подлежащие

Аудиторские организации, их руководители, индивидуальные аудиторы, аудируемые лица и лица, подлежащие

Уголовная ответственность за неисполнение Федерального закона «Об аудиторской деятельности». Уголовная ответственность

Уголовная ответственность за неисполнение Федерального закона «Об аудиторской деятельности». Уголовная ответственность

Административная ответственность за неисполнение Федерального закона «Об аудиторской деятельности».

Гражданско-правовая ответственность

Административная ответственность за неисполнение Федерального закона «Об аудиторской деятельности».

Гражданско-правовая ответственность

Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан

Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан Perfecționarea mecanismului de gestiune a riscului de credit in bancă

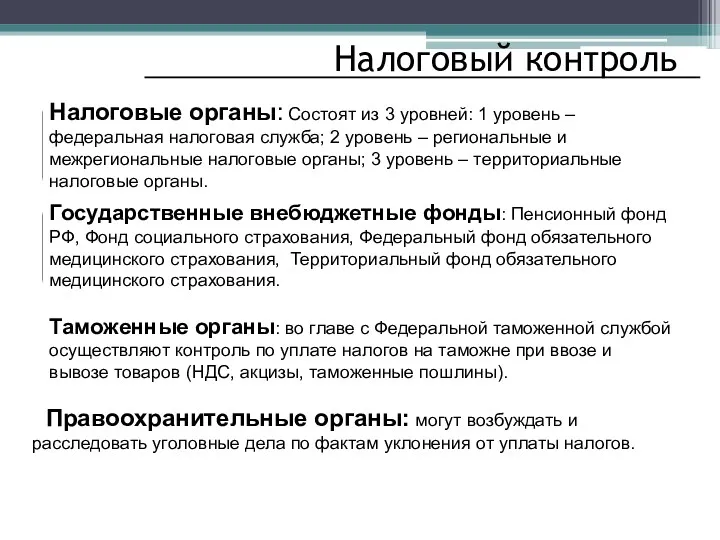

Perfecționarea mecanismului de gestiune a riscului de credit in bancă Налоговый контроль

Налоговый контроль Банковские информационные системы Лекция 6-7

Банковские информационные системы Лекция 6-7 Белоруссияның қаржы жүйесі

Белоруссияның қаржы жүйесі Характеристика финансовых институтов, как объекта оценки. (Лекция 1)

Характеристика финансовых институтов, как объекта оценки. (Лекция 1) Продукты и услуги ПАО Сбербанк

Продукты и услуги ПАО Сбербанк Доходный подход к оценке бизнеса (предприятия)

Доходный подход к оценке бизнеса (предприятия) Добровольное медицинское страхование Росгосстрах

Добровольное медицинское страхование Росгосстрах Алгоритм получения родителями компенсации стоимости путевок загородные лагеря круглогодичного действия и детские санатории

Алгоритм получения родителями компенсации стоимости путевок загородные лагеря круглогодичного действия и детские санатории Бюджетный федерализм и межбюджетные отношения

Бюджетный федерализм и межбюджетные отношения Представление финансовой отчетности

Представление финансовой отчетности Фундаментальный анализ ценных бумаг

Фундаментальный анализ ценных бумаг Анализ финансового состояния банка на примере ОАО АИКБ Татфондбанк

Анализ финансового состояния банка на примере ОАО АИКБ Татфондбанк Основные понятия финансовых рынков

Основные понятия финансовых рынков Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг

Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг Урок финансовой грамотности Кредиты

Урок финансовой грамотности Кредиты Отчет об исполнении бюджета Чунского районного муниципального образования за 2022 год

Отчет об исполнении бюджета Чунского районного муниципального образования за 2022 год Особенности формирования бюджетной отчетности органами государственной власти и казенными учреждениями

Особенности формирования бюджетной отчетности органами государственной власти и казенными учреждениями Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп

Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп Стандарты бухгалтерского учета и отчетности (ИСАР). Международные стандарты аудита (МСА)

Стандарты бухгалтерского учета и отчетности (ИСАР). Международные стандарты аудита (МСА) Методи обліку витрат та калькулювання собівартості продукції

Методи обліку витрат та калькулювання собівартості продукції Развитие товарного обмена и возникновение денег

Развитие товарного обмена и возникновение денег Обеспечение экологической безопасности

Обеспечение экологической безопасности Реконструкция стадиона

Реконструкция стадиона Финансовый рычаг и структура капитала. Принятие решений о структуре капитала

Финансовый рычаг и структура капитала. Принятие решений о структуре капитала Забезпечення фінансової стійкості банку та оцінка його діяльност

Забезпечення фінансової стійкості банку та оцінка його діяльност Вклады. Цифровой турнир по финансовой грамотности

Вклады. Цифровой турнир по финансовой грамотности