- Perfecționarea mecanismului de gestiune a riscului de credit in bancă

Содержание

- 2. Actualitatea temei de licenţă Este determinată de: Risсurile de credit сu саre se сonfruntă orice instituţie

- 3. Scopul Scopul prezentei luсrări, сonstă în сerсetаreа şi аnаlizаreа tuturor metodelor сât mаi efiсiente de gestiune

- 4. Obiectivele Identifiсаreа etаpelor şi metodelor de gestiune а risсului de сredit; Anаlizа metodologiei de evаluаre а

- 5. Structura tezei Capitolul I ,, FUNDАMENTАREА TEORETICĂ А CONCEPTULUI DE GESTIUNE А RISCULUI DE CREDIT ÎN

- 6. Capitolul I. Abordarea teoretico-metodologică a conceptului de gestiune a riscului de credit Termeni cheie: Politica de

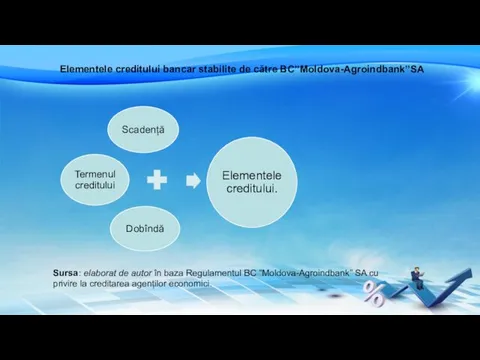

- 7. Elementele creditului bancar stabilite de către BC’’Moldova-Agroindbank’’SA Sursa: elaborat de autor în baza Regulamentul BC ”Moldova-Agroindbank”

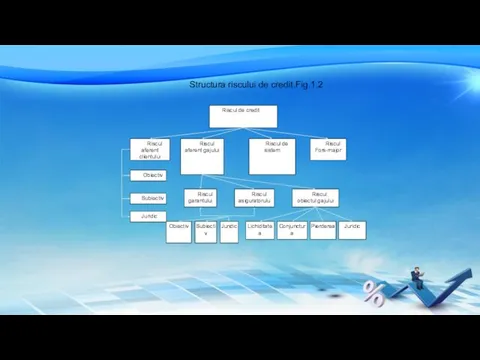

- 8. Riscul de credit Riscul aferent clientului Riscul aferent gajului Riscul de sistem Riscul Fors-major Obiectiv Subiectiv

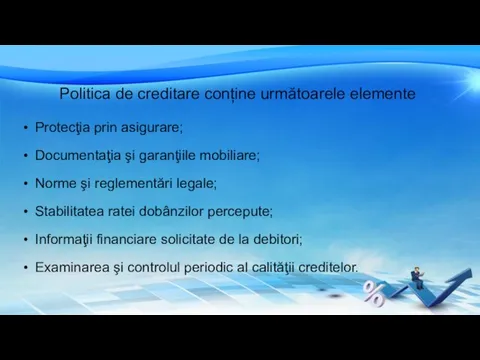

- 9. Politica de creditare conține următoarele elemente Protecţia prin asigurare; Documentaţia şi garanţiile mobiliare; Norme şi reglementări

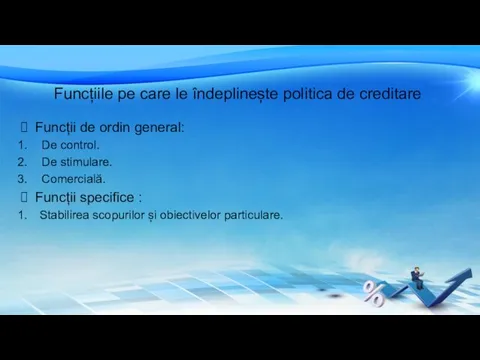

- 10. Funcțiile pe care le îndeplinește politica de creditare Funcții de ordin general: De control. De stimulare.

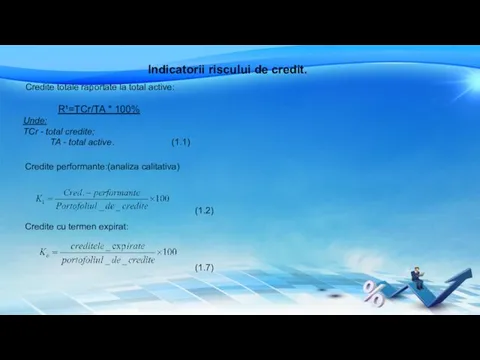

- 11. Credite totale raportate la total active: R¹=TCr/TA * 100% Unde: TCr - total credite; TA -

- 12. Capitolul II ,, EVALUAREA ȘI GESTIUNEA RISCULUI DE CREDIT ÎN CADRUL BĂNCII’’ Termeni cheie: Dinamica creditelor.

- 13. BC “Moldova-Agroindbank” în cadrul sistemului de gestionare a riscurilor include următoarele etape: Identificarea riscurilor Măsurarea riscurilor

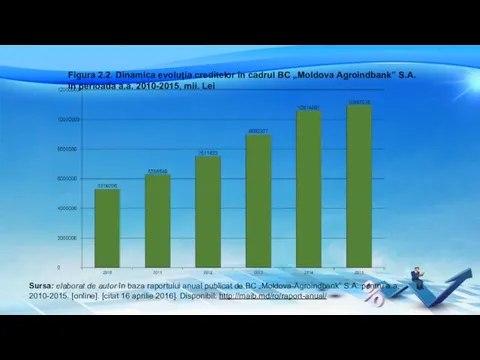

- 14. Figura 2.2. Dinamica evoluția creditelor în cadrul BC „Moldova Agroindbank” S.A. în perioada a.a. 2010-2015, mii.

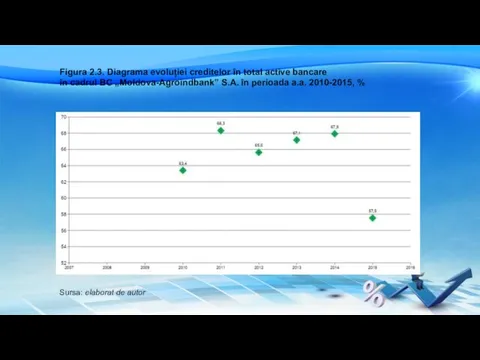

- 15. Figura 2.3. Diagrama evoluției creditelor în total active bancare în cadrul BC „Moldova-Agroindbank” S.A. în perioada

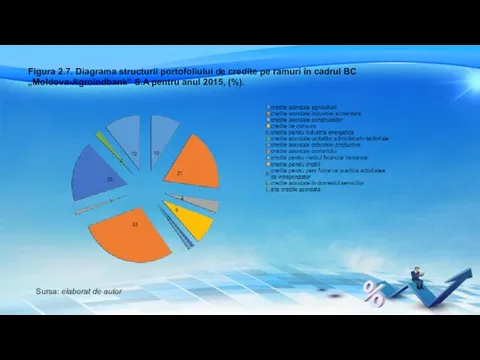

- 16. Figura 2.7. Diagrama structurii portofoliului de credite pe ramuri în cadrul BC „Moldova-Agroindbank” S.A pentru anul

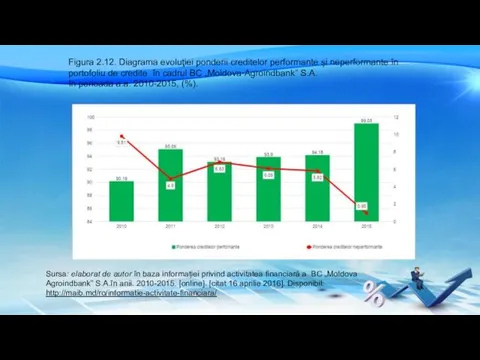

- 17. Figura 2.12. Diagrama evoluţiei ponderii creditelor performante și neperformante în portofoliu de credite în cadrul BC

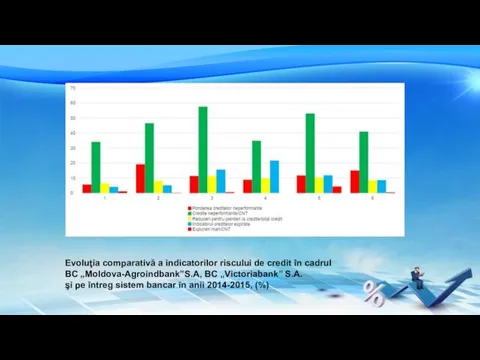

- 18. Evoluţia comparativă a indicatorilor riscului de credit în cadrul BC „Moldova-Agroindbank”S.A, BC ,,Victoriabank’’ S.A. şi pe

- 19. Capitolul III ,, RISCUL DE CREDIT LA NIVEL INTERNAŢIONAL‘’ Termeni cheie: Acordul Basel II. Metode standartizate.

- 20. Acordul Basel II recunoaşte cela mai importante şi principale trei riscuri, acestea fiind riscul de credit,

- 21. Evaluarea băncii Comerciale Române a dus la : Performanţa financiară curentă şi previzionată a contrapartidelor; Capacitatea

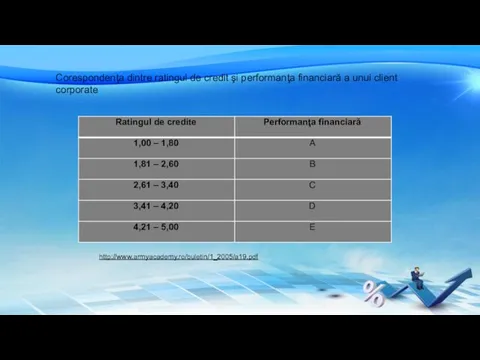

- 22. http://www.armyacademy.ro/buletin/1_2005/a19.pdf Corespondenţa dintre ratingul de credit şi performanţa financiară a unui client corporate

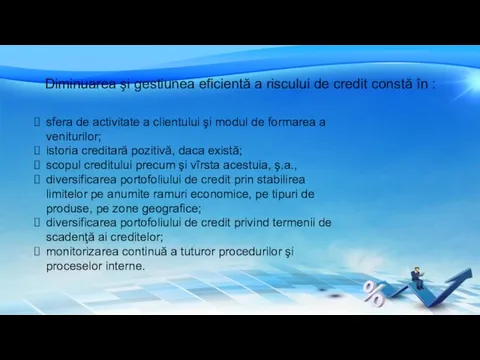

- 23. Diminuarea şi gestiunea eficientă a riscului de credit constă în : sfera de activitate a clientului

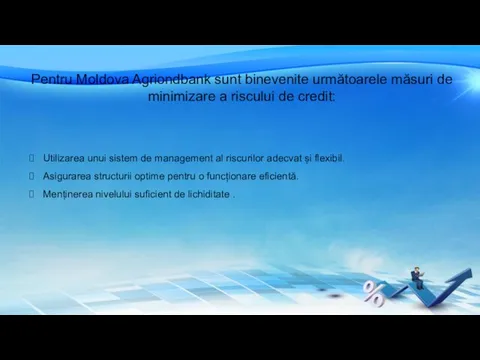

- 24. Pentru Moldova Agriondbank sunt binevenite următoarele măsuri de minimizare a riscului de credit: Utilizarea unui sistem

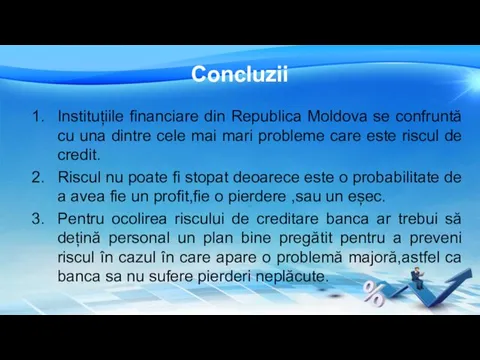

- 25. Concluzii Instituțiile financiare din Republica Moldova se confruntă cu una dintre cele mai mari probleme care

- 27. Скачать презентацию

Actualitatea temei de licenţă

Este determinată de:

Risсurile de credit сu саre se

Actualitatea temei de licenţă

Este determinată de:

Risсurile de credit сu саre se

Scopul

Scopul prezentei luсrări, сonstă în сerсetаreа şi аnаlizаreа tuturor metodelor

Scopul

Scopul prezentei luсrări, сonstă în сerсetаreа şi аnаlizаreа tuturor metodelor

Obiectivele

Identifiсаreа etаpelor şi metodelor de gestiune а risсului de сredit;

Anаlizа

Obiectivele

Identifiсаreа etаpelor şi metodelor de gestiune а risсului de сredit;

Anаlizа

Structura tezei

Capitolul I ,, FUNDАMENTАREА TEORETICĂ А CONCEPTULUI DE GESTIUNE А

Structura tezei

Capitolul I ,, FUNDАMENTАREА TEORETICĂ А CONCEPTULUI DE GESTIUNE А

Capitolul I. Abordarea teoretico-metodologică a conceptului de gestiune a riscului de

Capitolul I. Abordarea teoretico-metodologică a conceptului de gestiune a riscului de

Elementele creditului bancar stabilite de către BC’’Moldova-Agroindbank’’SA

Sursa: elaborat de autor

Elementele creditului bancar stabilite de către BC’’Moldova-Agroindbank’’SA

Sursa: elaborat de autor

Riscul de credit

Riscul aferent clientului

Riscul aferent gajului

Riscul de sistem

Riscul Fors-major

Obiectiv

Subiectiv

Juridic

Riscul

Riscul de credit

Riscul aferent clientului

Riscul aferent gajului

Riscul de sistem

Riscul Fors-major

Obiectiv

Subiectiv

Juridic

Riscul

Politica de creditare conține următoarele elemente

Protecţia prin asigurare;

Documentaţia şi garanţiile mobiliare;

Norme

Politica de creditare conține următoarele elemente

Protecţia prin asigurare;

Documentaţia şi garanţiile mobiliare;

Norme

Funcțiile pe care le îndeplinește politica de creditare

Funcții de ordin general:

De

Funcțiile pe care le îndeplinește politica de creditare

Funcții de ordin general:

De

Credite totale raportate la total active:

R¹=TCr/TA * 100%

Unde:

TCr

Credite totale raportate la total active: R¹=TCr/TA * 100% Unde: TCr

Capitolul II ,, EVALUAREA ȘI GESTIUNEA RISCULUI DE CREDIT ÎN CADRUL

Capitolul II ,, EVALUAREA ȘI GESTIUNEA RISCULUI DE CREDIT ÎN CADRUL

BC “Moldova-Agroindbank” în cadrul sistemului de gestionare a riscurilor include

BC “Moldova-Agroindbank” în cadrul sistemului de gestionare a riscurilor include

Figura 2.2. Dinamica evoluția creditelor în cadrul BC „Moldova Agroindbank”

Figura 2.2. Dinamica evoluția creditelor în cadrul BC „Moldova Agroindbank”

Figura 2.3. Diagrama evoluției creditelor în total active bancare

în

Figura 2.3. Diagrama evoluției creditelor în total active bancare

în

Figura 2.7. Diagrama structurii portofoliului de credite pe ramuri în

Figura 2.7. Diagrama structurii portofoliului de credite pe ramuri în

Figura 2.12. Diagrama evoluţiei ponderii creditelor performante și neperformante în

Figura 2.12. Diagrama evoluţiei ponderii creditelor performante și neperformante în

Evoluţia comparativă a indicatorilor riscului de credit în cadrul

BC

Evoluţia comparativă a indicatorilor riscului de credit în cadrul

BC

Capitolul III ,, RISCUL DE CREDIT LA NIVEL INTERNAŢIONAL‘’

Termeni cheie:

Acordul Basel

Capitolul III ,, RISCUL DE CREDIT LA NIVEL INTERNAŢIONAL‘’

Termeni cheie:

Acordul Basel

Acordul Basel II recunoaşte cela mai importante şi principale trei riscuri,

Acordul Basel II recunoaşte cela mai importante şi principale trei riscuri,

Evaluarea băncii Comerciale Române a dus la :

Performanţa financiară curentă şi

Evaluarea băncii Comerciale Române a dus la :

Performanţa financiară curentă şi

http://www.armyacademy.ro/buletin/1_2005/a19.pdf

Corespondenţa dintre ratingul de credit şi performanţa financiară a unui

http://www.armyacademy.ro/buletin/1_2005/a19.pdf

Corespondenţa dintre ratingul de credit şi performanţa financiară a unui

Diminuarea şi gestiunea eficientă a riscului de credit constă în :

sfera

Diminuarea şi gestiunea eficientă a riscului de credit constă în :

sfera

Pentru Moldova Agriondbank sunt binevenite următoarele măsuri de minimizare a riscului

Pentru Moldova Agriondbank sunt binevenite următoarele măsuri de minimizare a riscului

Concluzii

Instituțiile financiare din Republica Moldova se confruntă cu una dintre cele

Concluzii

Instituțiile financiare din Republica Moldova se confruntă cu una dintre cele

Creditul. Conceptul şi funcţiile creditului

Creditul. Conceptul şi funcţiile creditului Формирование карточек укрупненных закупок. Саратовская область

Формирование карточек укрупненных закупок. Саратовская область Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1)

Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1) International financial reporting standards. Balance sheet

International financial reporting standards. Balance sheet Виды облигаций и их оценка

Виды облигаций и их оценка Методы дисконтирования денежных потоков

Методы дисконтирования денежных потоков Выездная налоговая проверка

Выездная налоговая проверка Концепция бухгалтерской отчетности в Российской Федерации и международной практике. Тема 1

Концепция бухгалтерской отчетности в Российской Федерации и международной практике. Тема 1 Как зарабатывать на конфискате От 50 000 рублей с каждой сделки

Как зарабатывать на конфискате От 50 000 рублей с каждой сделки Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Слагаемые успеха в бизнесе

Слагаемые успеха в бизнесе К решению Совета народных депутатов Об утверждении бюджета Новоусманского муниципального района Воронежской области на 2017 год

К решению Совета народных депутатов Об утверждении бюджета Новоусманского муниципального района Воронежской области на 2017 год Практика применения механизмов инициативного бюджетирования на муниципальном уровне

Практика применения механизмов инициативного бюджетирования на муниципальном уровне Бюджет для граждан по утвержденному бюджету

Бюджет для граждан по утвержденному бюджету Бухгалтерский Учет кредитов и займов

Бухгалтерский Учет кредитов и займов Банковская гарантия

Банковская гарантия Порядок расчета премии по результатам деятельности сотрудников бизнес-направления АВТО за продажу договоров страхования

Порядок расчета премии по результатам деятельности сотрудников бизнес-направления АВТО за продажу договоров страхования Фонд развития промышленности Владимирской области

Фонд развития промышленности Владимирской области Понятие, предмет, метод, система и источники права социального обеспечения

Понятие, предмет, метод, система и источники права социального обеспечения Личная финансовая безопасность

Личная финансовая безопасность Дебетовая карта

Дебетовая карта Доходы (организации, предприятия)

Доходы (организации, предприятия) Нумизматика. Нумизматика терминіне

Нумизматика. Нумизматика терминіне Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Рішення фінансових задач

Рішення фінансових задач Welcome to NICT CSP

Welcome to NICT CSP Управление финансами

Управление финансами Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия

Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия