- Creditul. Conceptul şi funcţiile creditului

Содержание

- 2. CUPRINS Necesitatea și apariţia creditului. Conceptul şi funcţiile creditului. Trăsăturile şi elementele creditului. Formele şi varietățile

- 3. BIBLIOGRAFIE Legea cu privire la Banca Naţională a Moldovei: nr. 548-XIII din 21.07.95. În: Monitorul Oficial

- 4. 1. NECESITATEA ȘI APARIŢIA CREDITULUI Abordând aspectul apariţiei creditului vom menționa că originile acestuia se regăsesc

- 5. FENOMENUL ÎMPRUMUTĂRII Fenomenul împrumutării în esenţă reprezintă acţiunea de a da cuiva sau a lua de

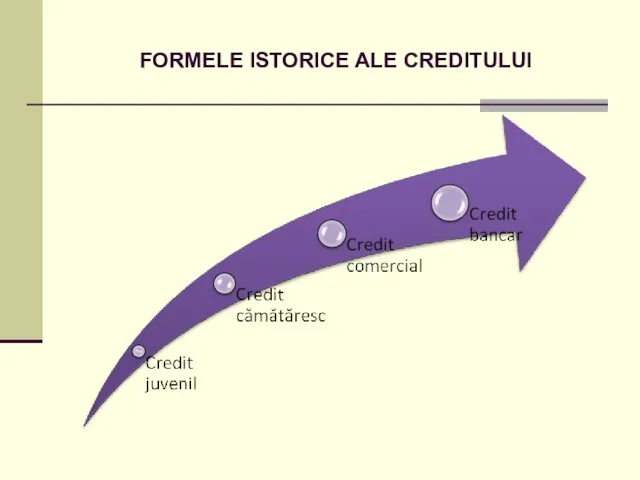

- 6. FORMELE ISTORICE ALE CREDITULUI

- 7. CREDIT JUVENIL Primă formă istorică a creditului este denumită de unii autori credit „juvenil”. Împrumutul respectiv

- 8. CREDIT CĂMĂTĂRESC Cămătăria în esenţă este activitatea de împrumutare a banilor cu camătă. Aceasta a fost

- 9. CREDIT COMERCIAL Impuls extinderii şi diversificării împrumutării a servit apariţia banilor şi îndeosebi – a monedei

- 10. CREDIT BANCAR În forma actuală creditul bancar apare în urma înfiinţării primelor bănci italiene din sec.

- 11. APARIŢIA CREDITULUI BANCAR În forma actuală creditul bancar apare în urma înfiinţării primelor bănci italiene din

- 12. NECESITATEA CREDITULUI Necesitatea obiectivă a creditului este condiţionată de particularităţile circulaţiei capitalului:

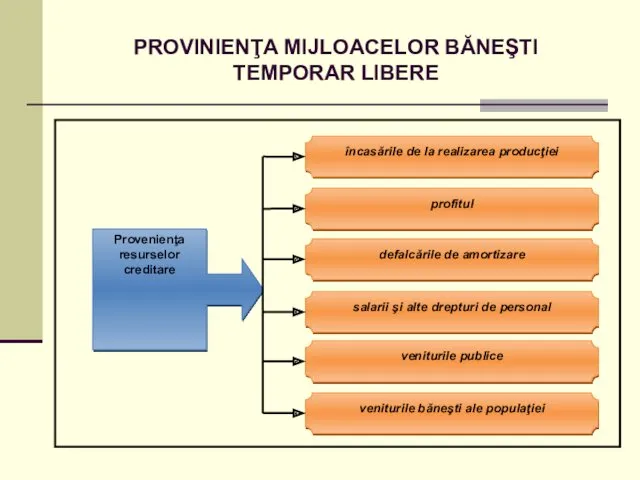

- 13. TEMELIA MATERIALĂ A EXISTENŢEI CREDITULUI Existenţa mijloacelor băneşti temporar libere provenite din diverse venituri ale diferitor

- 14. PROVINIENŢA MIJLOACELOR BĂNEŞTI TEMPORAR LIBERE

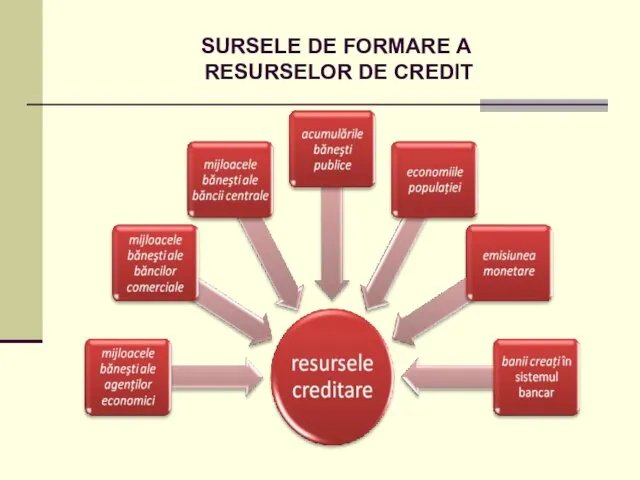

- 15. SURSELE DE FORMARE A RESURSELOR DE CREDIT

- 16. 2. CONCEPTUL ŞI FUNCŢIILE CREDITULUI Cuvântul credit are origine latină şi provine de la cuvântul „kreditum”

- 17. CONCEPŢII PRIVIND CREDITUL Creditul ca încredere Creditul ca formă specifică a relaţiilor de schimb Creditul ca

- 18. CREDITUL CA ÎNCREDERE Conceptul plasează la baza noţiunii ideea încrederii. Creditul reprezintă încrederea pe care o

- 19. CREDITUL CA FORMĂ SPECIFICĂ A RELAŢIILOR DE SCHIMB Conceptul se sprijină pe ideea că creditul este

- 20. CREDITUL CA FORMĂ PARTICULARĂ A RELAŢIILOR DE REDISTRIBUIRE Acest concept, evident, se bazează pe ideea că

- 21. DEFINIREA CREDITULUI Creditul, reprezintă o relaţie economică dintre o persoană fizică sau juridică, care acordă împrumut

- 22. ASPECTUL FUNCȚIONAL AL CREDITULUI Creditul a apărut şi există pentru realizarea anumitor obiective care nu pot

- 23. FUNCŢIILE CREDITULUI

- 24. FUNCȚIA DE REPARTIȚIE Pe parcursul activităţilor economice are loc formarea latentă a disponibilităţilor de bunuri, în

- 25. FUNCȚIA CREAȚIE MONETARĂ Se manifestă prin crearea de noi mijloace de plată în economie, prin aceasta

- 26. 3. TRĂSĂTURILE ŞI ELEMENTELE CREDITULUI Relaţiile de credit, fiind o parte componentă a relaţiilor economice, posedă

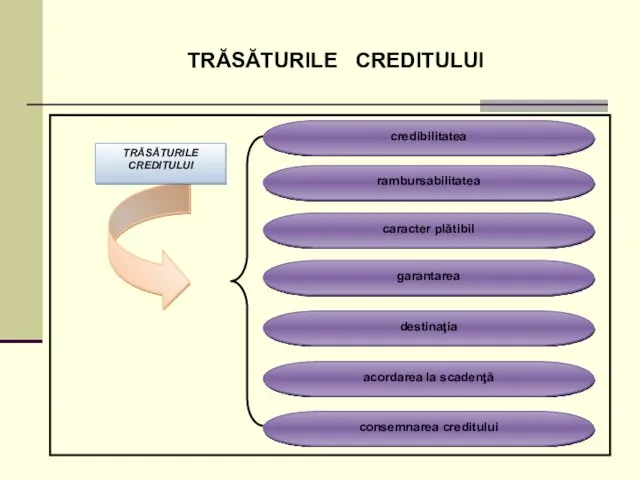

- 27. TRĂSĂTURILE CREDITULUI

- 28. CREDIBILITATEA Credibilitatea este suportul moral, elementul psihologic, fără de care creditul nu poate exista. Încrederea se

- 29. RAMBURSABILITATEA Înseamnă întoarcerea mijloacelor băneşti după expirarea perioadei pentru care au fost împrumutate.

- 30. CARACTER PLÂTIBIL Aceasta înseamnă că pentru beneficierea de credit debitorul achită o plată, care îmbracă forma

- 31. GARANTAREA CREDITULUI Înseamnă că orice credit trebuie garantat cu bunuri mobile şi imobile, titluri de valoare

- 32. DESTINAŢIA Este caracteristica care obligă împrumutatul de a utiliza creditul în concordanţă cu scopul pentru care

- 33. ACORDAREA LA SCADENŢĂ Principiul conform căruia creditul se acordă pentru o perioadă strict stabilită de subiecţii

- 34. CONSEMNAREA CREDITULUI Presupune că toate operaţiile de credit şi garanţiile să fie consemnate în documente contractuale

- 35. ELEMENTELE CREDITULUI

- 36. SUBIECȚII CREDITULUI Subiecţii creditului sunt persoanele fizice sau juridice (inclusiv instituţiile administraţiei publice) care apar în

- 37. OBIECTUL CREDITULUI Obiectul creditului îl constituie o largă varietate de bunuri, inclusiv bani, care sunt în

- 38. GARANȚIA Garanţia reprezintă mijlocul legal prin care se asigură rambursarea creditului. Garanţia reală are la bază

- 39. DOBÂNDA Dobânda este forma pe care o îmbracă plata achitată de debitor creditorului pentru folosirea provizorie

- 40. SCADENŢA Scadenţa indică termenul, data de rambursare a creditului şi achitare a dobânzii

- 41. RESPONSABILITĂŢILE SUBIECŢILOR reprezintă totalitatea obligaţiilor subiecţilor creditului ce ţin de volumul creditului, mărimea dobânzii, scadenţă, etc.

- 42. CONTRACTUL DE CREDIT reprezintă acordul scris al subiecţilor creditului care prevede condiţiile acordării şi rambursării creditului,

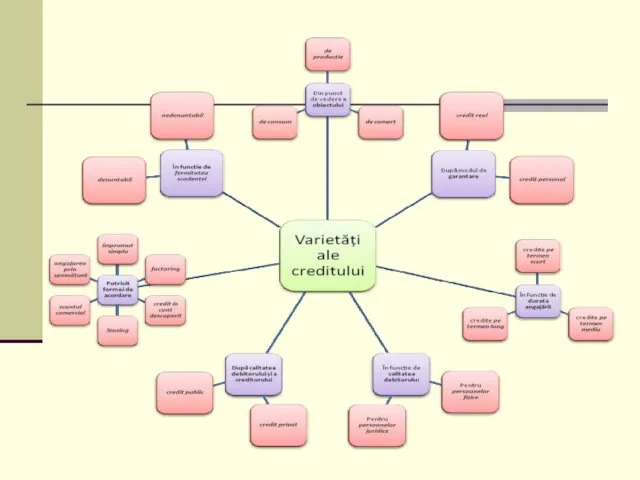

- 43. 4. FORMELE ŞI VARIETĂȚILE CREDITULUI Relaţiile de credit, având esenţă comună, totuşi, în raport cu anumite

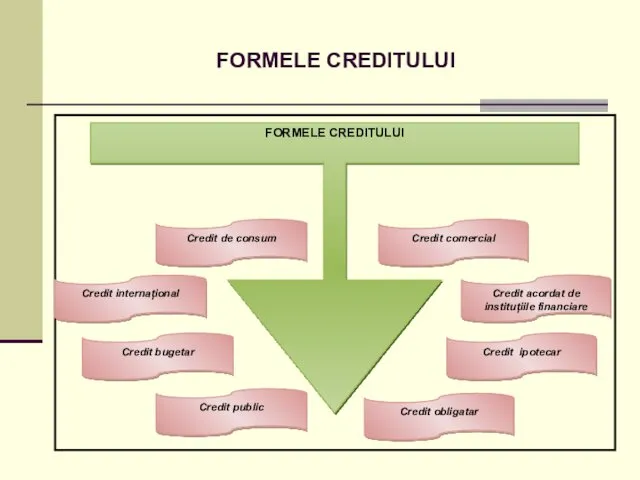

- 44. FORMELE CREDITULUI

- 45. CREDITUL COMERCIAL Creditul comercial este forma cea mai veche a relaţiilor creditare. În esenţă acesta apare

- 46. CREDITUL ACORDAT DE INSTITUȚIILE FINANCIARE Creditul instituțiilor financiare este forma pe care o îmbracă împrumutul în

- 47. CREDITUL IPOTECAR Creditul ipotecar este forma creditului acordat de diferiţi creditori (bănci, corporaţii financiar-industriale, instituţii de

- 48. CREDITUL OBLIGATAR Creditul obligatar exprimă relaţii între unităţi economice şi instituţii în calitate de debitori, care

- 49. CREDITUL PUBLIC Creditul public reprezintă relaţiile între persoana fizică sau juridică, care evoluează în rol de

- 50. CREDITUL BUGETAR Creditul bugetar exprimă creditul acordat de către administraţia publică de diferite nivele din bugetul

- 51. CREDITUL INTERNAŢIONAL Creditul internaţional tradiţional reprezenta creditul acordat de guvernul unei ţări guvernului altei ţări. În

- 52. CREDITUL DE CONSUM Credit de consum constă în vânzarea cu plata în rate a unor bunuri

- 54. DIN PUNCT DE VEDERE AL OBIECTULUI de producţie servind nevoile activităţilor industriale, de construcţii, agricole, lucrări

- 55. DUPĂ MODUL DE GARANTARE credit real care se acordă numai pe baza gajării cu elemente patrimoniale

- 56. ÎN FUNCŢIE DE DURATA ANGAJĂRII credite pe termen scurt până la 12 luni, pentru complinirea de

- 57. ÎN FUNCŢIE DE CALITATEA DEBITORULUI credite acordate persoanelor fizice credite acordate persoanelor juridice

- 58. DUPĂ CALITATEA DEBITORULUI ŞI A CREDITORULUI credit privat care este contractat între persoane fizice cu formă

- 59. POTRIVIT FORMEI DE ACORDARE A CREDITULUI împrumut simplu, efectuat prin transmiterea bunului sau transferul sumei respective

- 60. ÎN FUNCŢIE DE FERMITATEA SCADENŢEI Denunţabil înseamnă că creditorul îşi rezervă dreptul ca, înaintea termenului de

- 61. DUPĂ MODUL DE RAMBURSARE A CREDITELOR amortizabile la care se referă cele pe termen mediu şi

- 62. 5. CREDITUL BANCAR CONTEMPORAN Creditul bancar are la originea denumirii sale pretextul că acesta este acordat

- 63. ASPECTE ALE TRANZACȚIEI DE CREDITARE BANCARĂ Acordarea de credit este subordonată intereselor proprii ale băncii şi

- 64. NATURA RELAȚIILOR DINTRE BANCĂ ȘI CLIENT Condițiile concrete de acordare a creditului bancar se negociază de

- 65. 6. CREDITUL BANCAR ÎN REPUBLICA MOLDOVA Creditul bancar și mecanismul acestuia în Republica Moldova este reglementat

- 66. ABORDĂRI JURIDICE ALE CREDITULUI BANCAR Codul Civil al Republicii Moldova, Cartea a treia „Obligaţiile”, Titlul III

- 67. CREDITUL BANCAR ÎN PRACTICA FINANCIARĂ În practica financiară autohtonă creditul bancar se manifestă printr-o gamă largă

- 68. CREDITELE ACORDATE DE BNM BĂNCILOR

- 69. EVOLUȚIA CREDITELOR BANCARE în perioada a.a. 2008-2011

- 70. 7. ROLUL CREDITULUI ÎN ECONOMIE Se manifestă prin efectele produse în rezultatul exercitării funcţiilor sale şi

- 72. Скачать презентацию

CUPRINS

Necesitatea și apariţia creditului.

Conceptul şi funcţiile creditului.

Trăsăturile şi elementele creditului.

Formele

CUPRINS

Necesitatea și apariţia creditului.

Conceptul şi funcţiile creditului.

Trăsăturile şi elementele creditului.

Formele

BIBLIOGRAFIE

Legea cu privire la Banca Naţională a Moldovei: nr. 548-XIII din

BIBLIOGRAFIE

Legea cu privire la Banca Naţională a Moldovei: nr. 548-XIII din

1. NECESITATEA ȘI

APARIŢIA CREDITULUI

Abordând aspectul apariţiei creditului vom menționa

1. NECESITATEA ȘI

APARIŢIA CREDITULUI

Abordând aspectul apariţiei creditului vom menționa

FENOMENUL ÎMPRUMUTĂRII

Fenomenul împrumutării în esenţă reprezintă acţiunea de a da cuiva

FENOMENUL ÎMPRUMUTĂRII

Fenomenul împrumutării în esenţă reprezintă acţiunea de a da cuiva

FORMELE ISTORICE ALE CREDITULUI

FORMELE ISTORICE ALE CREDITULUI

CREDIT JUVENIL

Primă formă istorică a creditului este denumită de unii

CREDIT JUVENIL

Primă formă istorică a creditului este denumită de unii

CREDIT CĂMĂTĂRESC

Cămătăria în esenţă este activitatea de împrumutare a banilor cu

CREDIT CĂMĂTĂRESC

Cămătăria în esenţă este activitatea de împrumutare a banilor cu

CREDIT COMERCIAL

Impuls extinderii şi diversificării împrumutării a servit apariţia banilor şi

CREDIT COMERCIAL

Impuls extinderii şi diversificării împrumutării a servit apariţia banilor şi

CREDIT BANCAR

În forma actuală creditul bancar apare în urma înfiinţării primelor

CREDIT BANCAR

În forma actuală creditul bancar apare în urma înfiinţării primelor

APARIŢIA CREDITULUI BANCAR

În forma actuală creditul bancar apare în urma înfiinţării

APARIŢIA CREDITULUI BANCAR

În forma actuală creditul bancar apare în urma înfiinţării

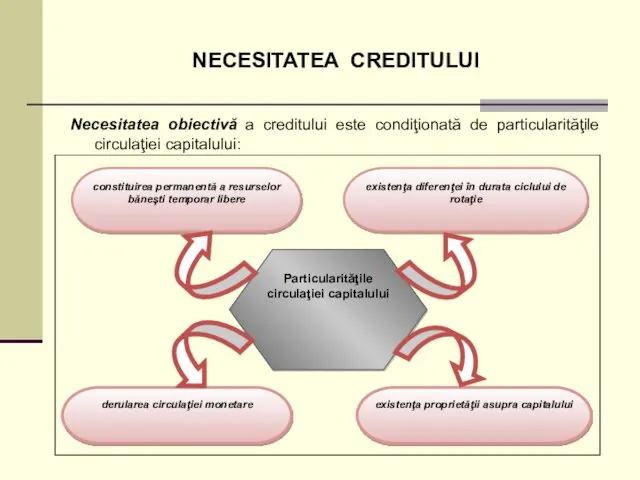

NECESITATEA CREDITULUI

Necesitatea obiectivă a creditului este condiţionată de particularităţile circulaţiei capitalului:

NECESITATEA CREDITULUI

Necesitatea obiectivă a creditului este condiţionată de particularităţile circulaţiei capitalului:

TEMELIA MATERIALĂ

A EXISTENŢEI CREDITULUI

Existenţa mijloacelor băneşti temporar libere provenite din

TEMELIA MATERIALĂ

A EXISTENŢEI CREDITULUI

Existenţa mijloacelor băneşti temporar libere provenite din

PROVINIENŢA MIJLOACELOR BĂNEŞTI TEMPORAR LIBERE

PROVINIENŢA MIJLOACELOR BĂNEŞTI TEMPORAR LIBERE

SURSELE DE FORMARE A RESURSELOR DE CREDIT

SURSELE DE FORMARE A RESURSELOR DE CREDIT

2. CONCEPTUL ŞI FUNCŢIILE

CREDITULUI

Cuvântul credit are origine latină şi provine

2. CONCEPTUL ŞI FUNCŢIILE

CREDITULUI

Cuvântul credit are origine latină şi provine

CONCEPŢII PRIVIND CREDITUL

Creditul ca încredere

Creditul ca formă specifică a relaţiilor de

CONCEPŢII PRIVIND CREDITUL

Creditul ca încredere

Creditul ca formă specifică a relaţiilor de

CREDITUL CA ÎNCREDERE

Conceptul plasează la baza noţiunii ideea încrederii.

Creditul reprezintă încrederea

CREDITUL CA ÎNCREDERE

Conceptul plasează la baza noţiunii ideea încrederii.

Creditul reprezintă încrederea

CREDITUL CA FORMĂ SPECIFICĂ

A RELAŢIILOR DE SCHIMB

Conceptul se sprijină pe

CREDITUL CA FORMĂ SPECIFICĂ

A RELAŢIILOR DE SCHIMB

Conceptul se sprijină pe

CREDITUL CA FORMĂ PARTICULARĂ A RELAŢIILOR DE REDISTRIBUIRE

Acest concept, evident, se

CREDITUL CA FORMĂ PARTICULARĂ A RELAŢIILOR DE REDISTRIBUIRE

Acest concept, evident, se

DEFINIREA CREDITULUI

Creditul, reprezintă o relaţie economică dintre o persoană fizică sau

DEFINIREA CREDITULUI

Creditul, reprezintă o relaţie economică dintre o persoană fizică sau

ASPECTUL FUNCȚIONAL AL CREDITULUI

Creditul a apărut şi există pentru realizarea anumitor

ASPECTUL FUNCȚIONAL AL CREDITULUI

Creditul a apărut şi există pentru realizarea anumitor

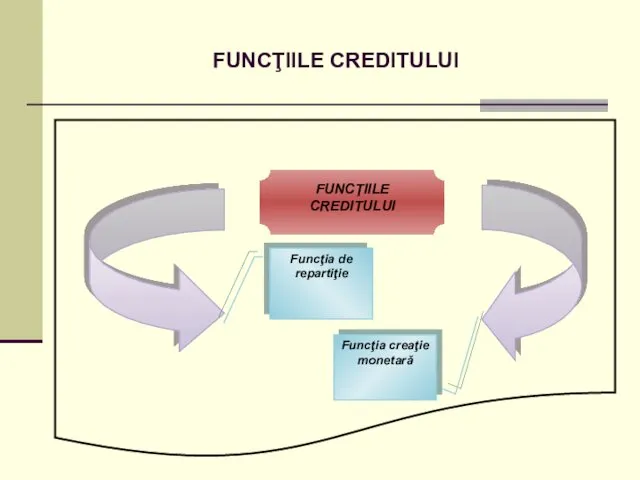

FUNCŢIILE CREDITULUI

FUNCŢIILE CREDITULUI

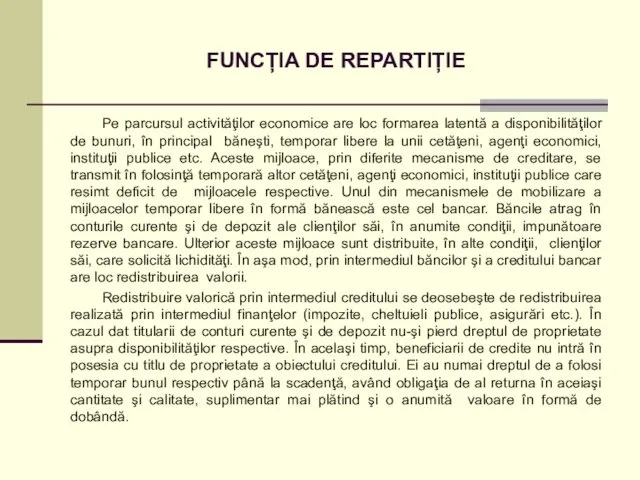

FUNCȚIA DE REPARTIȚIE

Pe parcursul activităţilor economice are loc formarea latentă a

FUNCȚIA DE REPARTIȚIE

Pe parcursul activităţilor economice are loc formarea latentă a

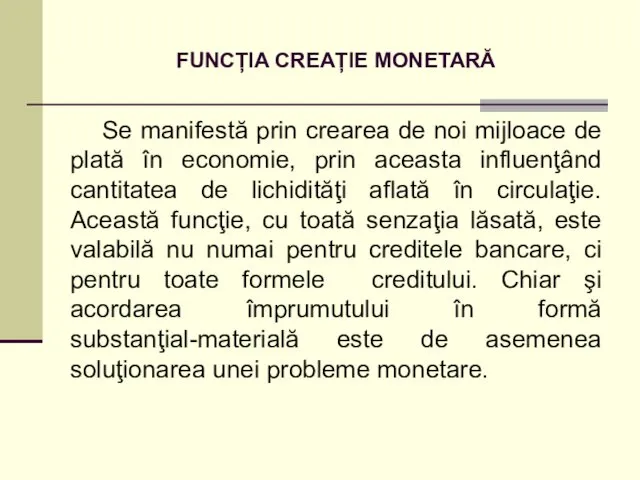

FUNCȚIA CREAȚIE MONETARĂ

Se manifestă prin crearea de noi mijloace de plată

FUNCȚIA CREAȚIE MONETARĂ

Se manifestă prin crearea de noi mijloace de plată

3. TRĂSĂTURILE ŞI ELEMENTELE

CREDITULUI

Relaţiile de credit, fiind o parte componentă

3. TRĂSĂTURILE ŞI ELEMENTELE

CREDITULUI

Relaţiile de credit, fiind o parte componentă

TRĂSĂTURILE CREDITULUI

TRĂSĂTURILE CREDITULUI

CREDIBILITATEA

Credibilitatea este suportul moral, elementul psihologic, fără de care creditul nu

CREDIBILITATEA

Credibilitatea este suportul moral, elementul psihologic, fără de care creditul nu

RAMBURSABILITATEA

Înseamnă întoarcerea mijloacelor băneşti după expirarea perioadei pentru care au fost

RAMBURSABILITATEA

Înseamnă întoarcerea mijloacelor băneşti după expirarea perioadei pentru care au fost

CARACTER PLÂTIBIL

Aceasta înseamnă că pentru beneficierea de credit debitorul achită

CARACTER PLÂTIBIL

Aceasta înseamnă că pentru beneficierea de credit debitorul achită

GARANTAREA CREDITULUI

Înseamnă că orice credit trebuie garantat cu bunuri mobile şi

GARANTAREA CREDITULUI

Înseamnă că orice credit trebuie garantat cu bunuri mobile şi

DESTINAŢIA

Este caracteristica care obligă împrumutatul de a utiliza creditul în

DESTINAŢIA

Este caracteristica care obligă împrumutatul de a utiliza creditul în

ACORDAREA LA SCADENŢĂ

Principiul conform căruia creditul se acordă pentru o perioadă

ACORDAREA LA SCADENŢĂ

Principiul conform căruia creditul se acordă pentru o perioadă

CONSEMNAREA CREDITULUI

Presupune că toate operaţiile de credit şi garanţiile să

CONSEMNAREA CREDITULUI

Presupune că toate operaţiile de credit şi garanţiile să

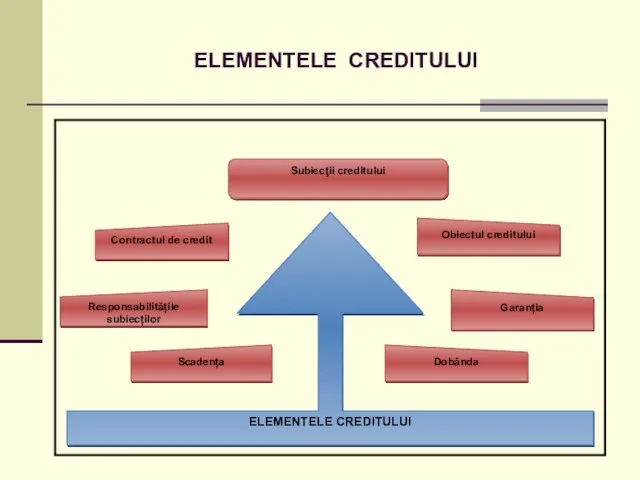

ELEMENTELE CREDITULUI

ELEMENTELE CREDITULUI

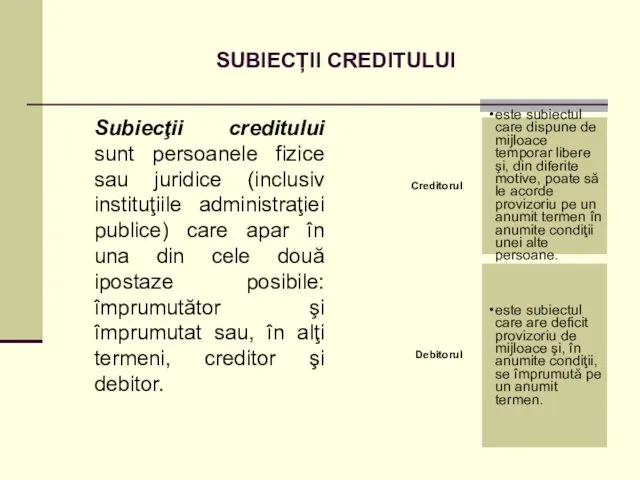

SUBIECȚII CREDITULUI

Subiecţii creditului sunt persoanele fizice sau juridice (inclusiv instituţiile administraţiei

SUBIECȚII CREDITULUI

Subiecţii creditului sunt persoanele fizice sau juridice (inclusiv instituţiile administraţiei

OBIECTUL CREDITULUI

Obiectul creditului îl constituie o largă varietate de bunuri, inclusiv

OBIECTUL CREDITULUI

Obiectul creditului îl constituie o largă varietate de bunuri, inclusiv

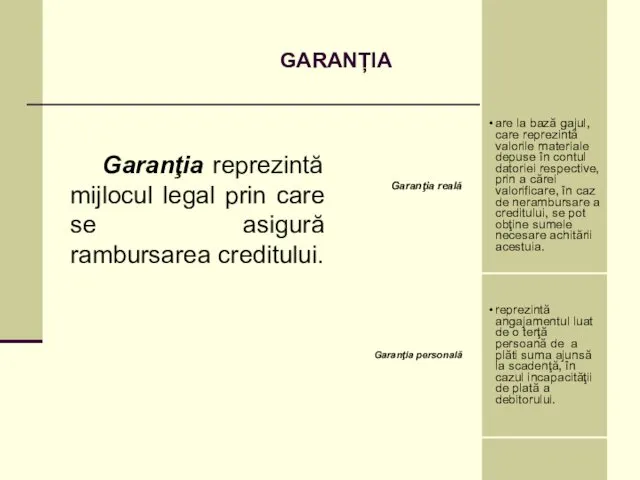

GARANȚIA

Garanţia reprezintă mijlocul legal prin care se asigură rambursarea creditului.

Garanţia reală

GARANȚIA

Garanţia reprezintă mijlocul legal prin care se asigură rambursarea creditului.

Garanţia reală

DOBÂNDA

Dobânda este forma pe care o îmbracă plata achitată de debitor

DOBÂNDA

Dobânda este forma pe care o îmbracă plata achitată de debitor

SCADENŢA

Scadenţa indică termenul, data de rambursare a creditului şi achitare a

SCADENŢA

Scadenţa indică termenul, data de rambursare a creditului şi achitare a

RESPONSABILITĂŢILE SUBIECŢILOR

reprezintă totalitatea obligaţiilor subiecţilor creditului ce ţin de volumul

RESPONSABILITĂŢILE SUBIECŢILOR

reprezintă totalitatea obligaţiilor subiecţilor creditului ce ţin de volumul

CONTRACTUL DE CREDIT

reprezintă acordul scris al subiecţilor creditului care prevede

CONTRACTUL DE CREDIT

reprezintă acordul scris al subiecţilor creditului care prevede

4. FORMELE ŞI VARIETĂȚILE

CREDITULUI

Relaţiile de credit, având esenţă comună, totuşi,

4. FORMELE ŞI VARIETĂȚILE

CREDITULUI

Relaţiile de credit, având esenţă comună, totuşi,

FORMELE CREDITULUI

FORMELE CREDITULUI

CREDITUL COMERCIAL

Creditul comercial este forma cea mai veche a relaţiilor creditare.

CREDITUL COMERCIAL

Creditul comercial este forma cea mai veche a relaţiilor creditare.

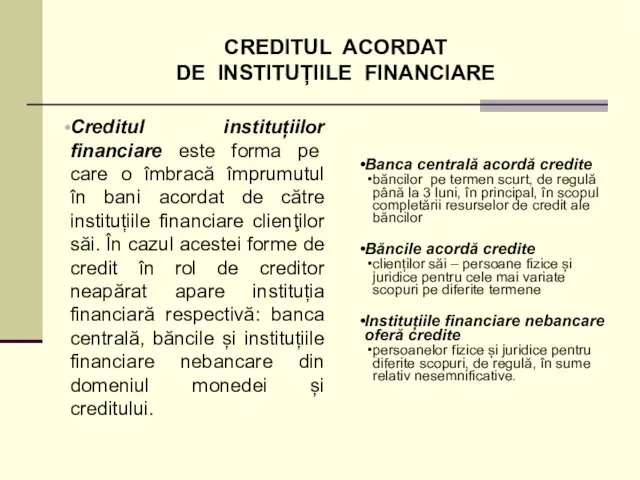

CREDITUL ACORDAT

DE INSTITUȚIILE FINANCIARE

Creditul instituțiilor financiare este forma pe

CREDITUL ACORDAT

DE INSTITUȚIILE FINANCIARE

Creditul instituțiilor financiare este forma pe

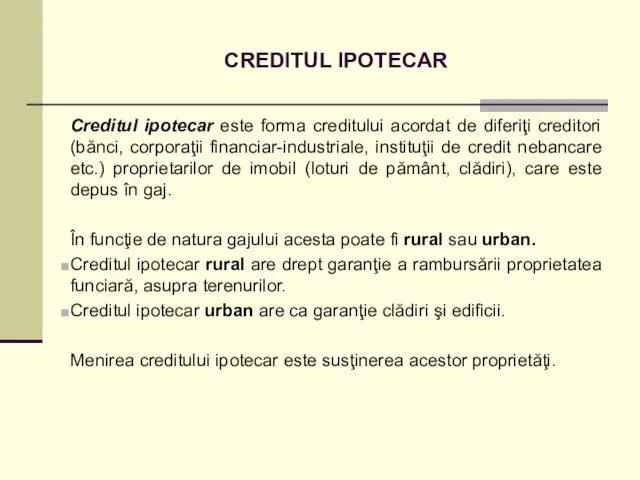

CREDITUL IPOTECAR

Creditul ipotecar este forma creditului acordat de diferiţi creditori (bănci,

CREDITUL IPOTECAR

Creditul ipotecar este forma creditului acordat de diferiţi creditori (bănci,

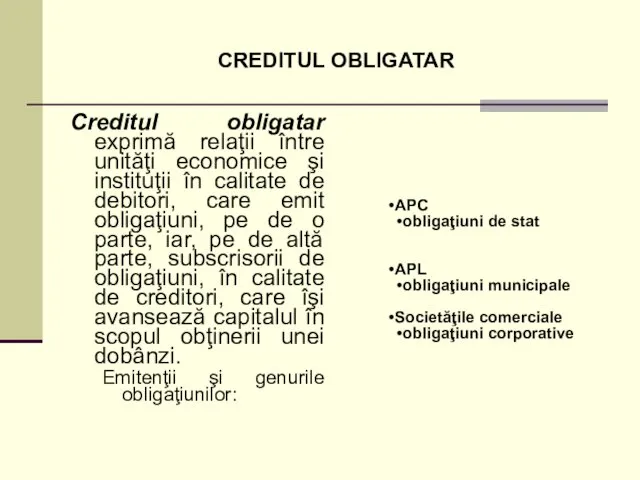

CREDITUL OBLIGATAR

Creditul obligatar exprimă relaţii între unităţi economice şi instituţii în

CREDITUL OBLIGATAR

Creditul obligatar exprimă relaţii între unităţi economice şi instituţii în

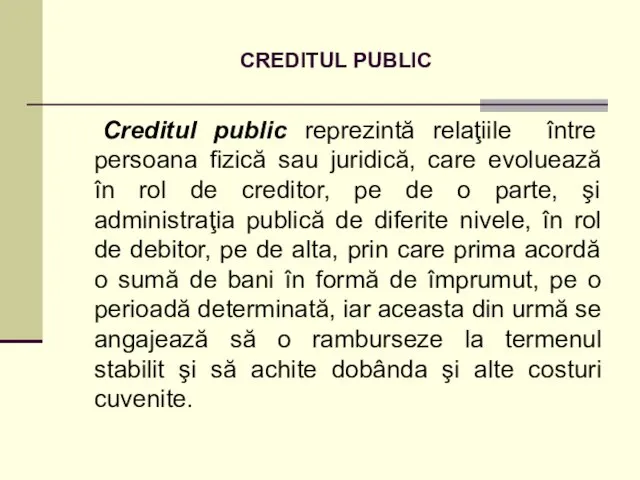

CREDITUL PUBLIC

Creditul public reprezintă relaţiile între persoana fizică sau juridică, care

CREDITUL PUBLIC

Creditul public reprezintă relaţiile între persoana fizică sau juridică, care

CREDITUL BUGETAR

Creditul bugetar exprimă creditul acordat de către administraţia publică de

CREDITUL BUGETAR

Creditul bugetar exprimă creditul acordat de către administraţia publică de

CREDITUL INTERNAŢIONAL

Creditul internaţional tradiţional reprezenta creditul acordat de guvernul unei ţări

CREDITUL INTERNAŢIONAL

Creditul internaţional tradiţional reprezenta creditul acordat de guvernul unei ţări

CREDITUL DE CONSUM

Credit de consum constă în vânzarea cu plata

CREDITUL DE CONSUM

Credit de consum constă în vânzarea cu plata

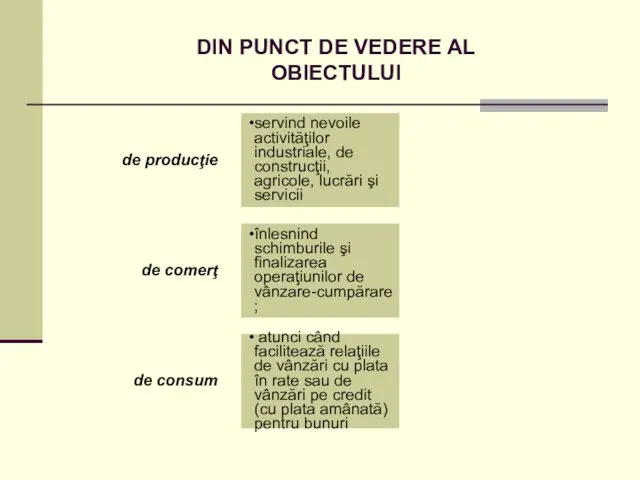

DIN PUNCT DE VEDERE AL

OBIECTULUI

de producţie

servind nevoile activităţilor industriale, de

DIN PUNCT DE VEDERE AL

OBIECTULUI

de producţie

servind nevoile activităţilor industriale, de

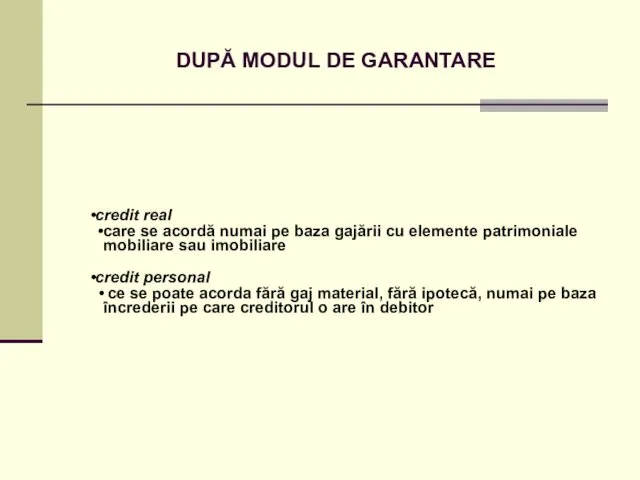

DUPĂ MODUL DE GARANTARE

credit real

care se acordă numai pe baza

DUPĂ MODUL DE GARANTARE

credit real

care se acordă numai pe baza

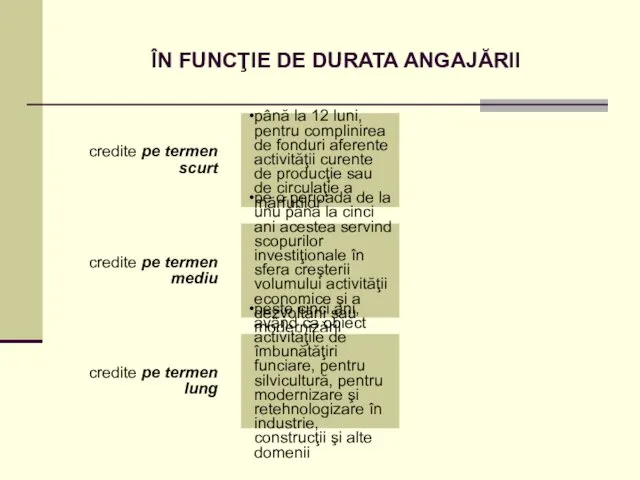

ÎN FUNCŢIE DE DURATA ANGAJĂRII

credite pe termen scurt

până la 12

ÎN FUNCŢIE DE DURATA ANGAJĂRII

credite pe termen scurt

până la 12

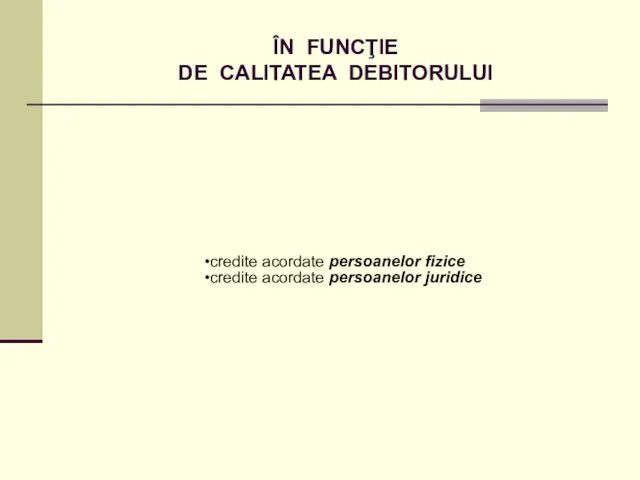

ÎN FUNCŢIE

DE CALITATEA DEBITORULUI

credite acordate persoanelor fizice

credite acordate persoanelor

ÎN FUNCŢIE

DE CALITATEA DEBITORULUI

credite acordate persoanelor fizice

credite acordate persoanelor

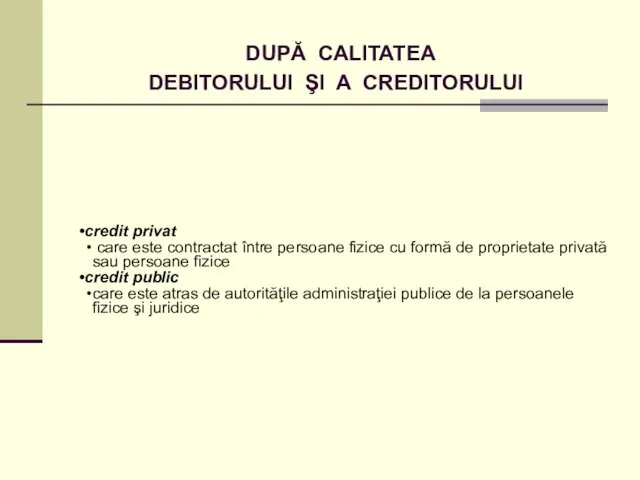

DUPĂ CALITATEA

DEBITORULUI ŞI A CREDITORULUI

credit privat

care este

DUPĂ CALITATEA

DEBITORULUI ŞI A CREDITORULUI

credit privat

care este

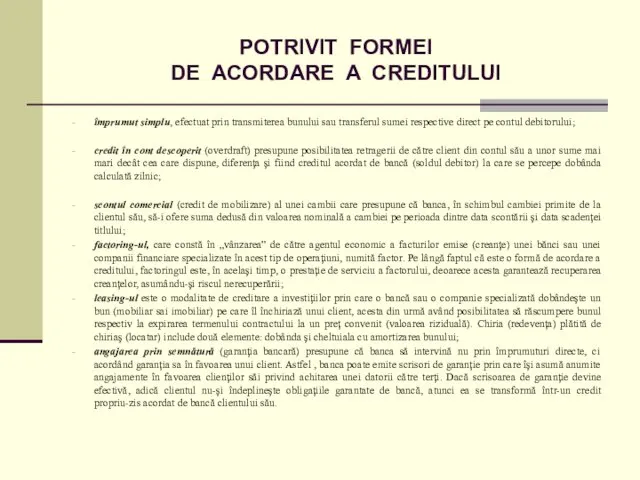

POTRIVIT FORMEI

DE ACORDARE A CREDITULUI

împrumut simplu, efectuat prin transmiterea

POTRIVIT FORMEI

DE ACORDARE A CREDITULUI

împrumut simplu, efectuat prin transmiterea

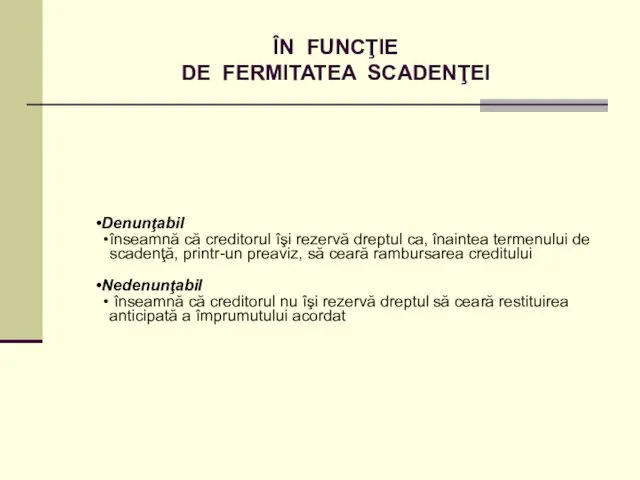

ÎN FUNCŢIE

DE FERMITATEA SCADENŢEI

Denunţabil

înseamnă că creditorul îşi rezervă dreptul ca,

ÎN FUNCŢIE

DE FERMITATEA SCADENŢEI

Denunţabil

înseamnă că creditorul îşi rezervă dreptul ca,

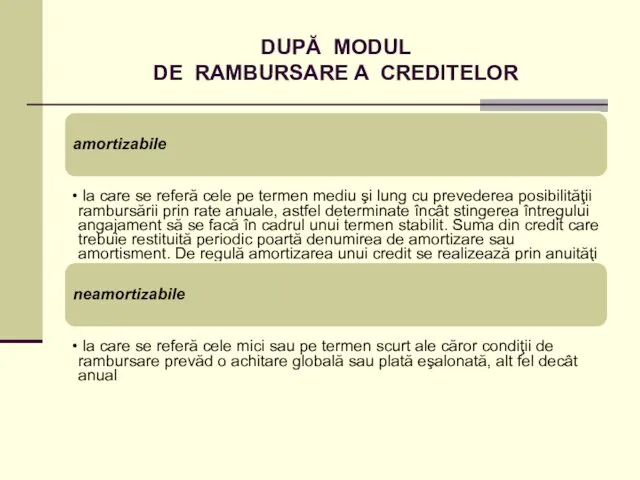

DUPĂ MODUL

DE RAMBURSARE A CREDITELOR

amortizabile

la care se referă cele

DUPĂ MODUL

DE RAMBURSARE A CREDITELOR

amortizabile

la care se referă cele

5. CREDITUL BANCAR

CONTEMPORAN

Creditul bancar are la originea denumirii sale pretextul

5. CREDITUL BANCAR

CONTEMPORAN

Creditul bancar are la originea denumirii sale pretextul

ASPECTE ALE TRANZACȚIEI

DE CREDITARE BANCARĂ

Acordarea

de credit

este subordonată intereselor

ASPECTE ALE TRANZACȚIEI

DE CREDITARE BANCARĂ

Acordarea

de credit

este subordonată intereselor

NATURA RELAȚIILOR

DINTRE BANCĂ ȘI CLIENT

Condițiile concrete de acordare a creditului

NATURA RELAȚIILOR

DINTRE BANCĂ ȘI CLIENT

Condițiile concrete de acordare a creditului

6. CREDITUL BANCAR

ÎN REPUBLICA MOLDOVA

Creditul bancar și mecanismul acestuia în

6. CREDITUL BANCAR

ÎN REPUBLICA MOLDOVA

Creditul bancar și mecanismul acestuia în

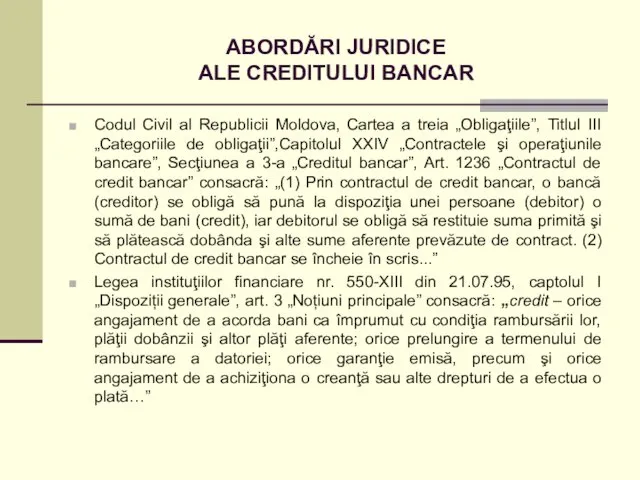

ABORDĂRI JURIDICE

ALE CREDITULUI BANCAR

Codul Civil al Republicii Moldova, Cartea a

ABORDĂRI JURIDICE

ALE CREDITULUI BANCAR

Codul Civil al Republicii Moldova, Cartea a

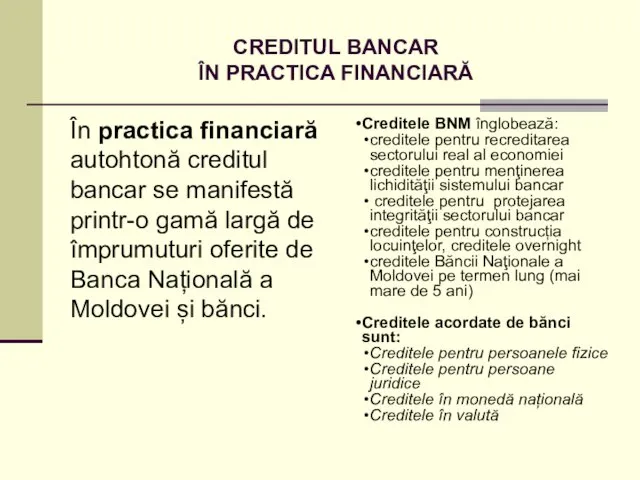

CREDITUL BANCAR

ÎN PRACTICA FINANCIARĂ

În practica financiară autohtonă creditul bancar se

CREDITUL BANCAR

ÎN PRACTICA FINANCIARĂ

În practica financiară autohtonă creditul bancar se

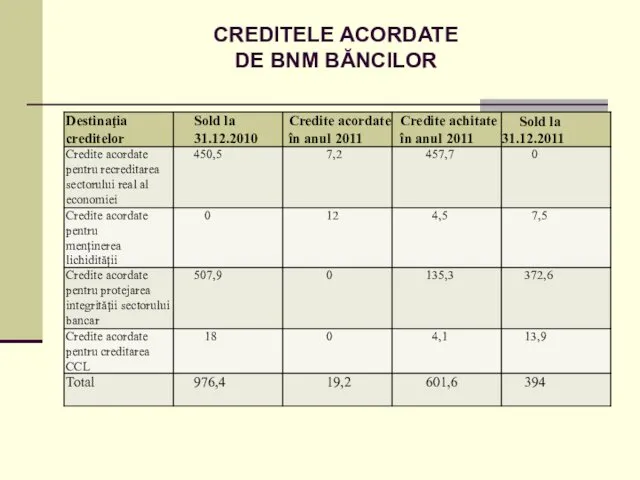

CREDITELE ACORDATE

DE BNM BĂNCILOR

CREDITELE ACORDATE

DE BNM BĂNCILOR

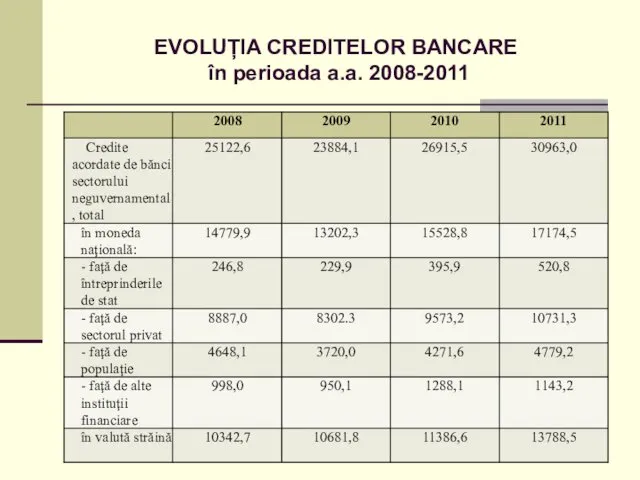

EVOLUȚIA CREDITELOR BANCARE

în perioada a.a. 2008-2011

EVOLUȚIA CREDITELOR BANCARE

în perioada a.a. 2008-2011

7. ROLUL CREDITULUI ÎN ECONOMIE

Se manifestă prin efectele produse în rezultatul

7. ROLUL CREDITULUI ÎN ECONOMIE

Se manifestă prin efectele produse în rezultatul

Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15)

Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15) Система оплаты труда. Сдельная плата

Система оплаты труда. Сдельная плата Міжнародна міжбанківська мережа SWIFT

Міжнародна міжбанківська мережа SWIFT Рухани байлық па? Материалдық байлық па?

Рухани байлық па? Материалдық байлық па? Сложные случаи учёта НДС в 1С:Бухгалтерии 8

Сложные случаи учёта НДС в 1С:Бухгалтерии 8 Платёжная система биткойн

Платёжная система биткойн Анализ ликвидности и платежеспособности предприятия средств на примере ОАО Пермский завод Машиностроитель

Анализ ликвидности и платежеспособности предприятия средств на примере ОАО Пермский завод Машиностроитель Размеры подушевого норматива финансирования среднего образования на 2021год

Размеры подушевого норматива финансирования среднего образования на 2021год Бюджет Артемовского городского округа на 2020 год и плановый период 2021 и 2022 годов

Бюджет Артемовского городского округа на 2020 год и плановый период 2021 и 2022 годов Отчетность для НКО в 2019 году

Отчетность для НКО в 2019 году Българска народна банка. Нова българска възпоменателна монета

Българска народна банка. Нова българска възпоменателна монета Финансовое планирование и методы прогнозирования

Финансовое планирование и методы прогнозирования Анализ Приложения к бухгалтерскому балансу

Анализ Приложения к бухгалтерскому балансу Организация и бухгалтерский учет межбанковских расчетов

Организация и бухгалтерский учет межбанковских расчетов Классификации ценных бумаг

Классификации ценных бумаг Возникновение и эволюция денег на Руси

Возникновение и эволюция денег на Руси Mezzanine. Mezzanine versus bank and equity

Mezzanine. Mezzanine versus bank and equity Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион

Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион Учет кредитных рисков в деятельности коммерческих банков

Учет кредитных рисков в деятельности коммерческих банков Как взять ипотеку и не остаться без штанов

Как взять ипотеку и не остаться без штанов Меры поддержки бизнеса в Пермском крае

Меры поддержки бизнеса в Пермском крае Бухгалтерский учет доходов и расходов

Бухгалтерский учет доходов и расходов Страхование ответсвенности

Страхование ответсвенности Финансовая политика государства

Финансовая политика государства Оформление результатов налоговой проверки

Оформление результатов налоговой проверки Профессиональные участники рынка ценных бумаг

Профессиональные участники рынка ценных бумаг Форфейтинг. Сущность, особенности, организация

Форфейтинг. Сущность, особенности, организация Раздельный учет по контрактам ГОЗ: соблюдение требований, закрепление правил в учетной политике

Раздельный учет по контрактам ГОЗ: соблюдение требований, закрепление правил в учетной политике