- Сложные случаи учёта НДС в 1С:Бухгалтерии 8

Содержание

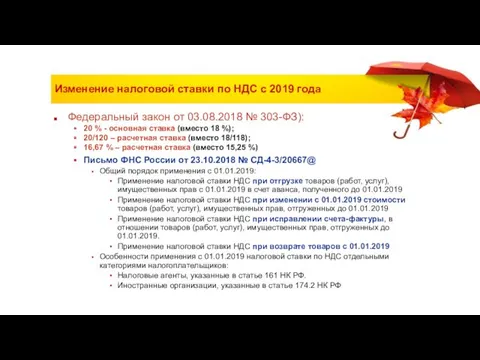

- 2. Изменение налоговой ставки по НДС с 2019 года Федеральный закон от 03.08.2018 № 303-ФЗ): 20 %

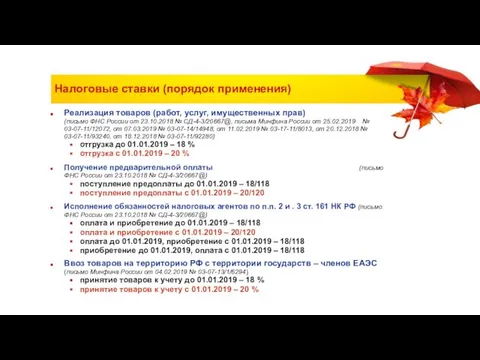

- 3. Налоговые ставки (порядок применения) Реализация товаров (работ, услуг, имущественных прав) (письмо ФНС России от 23.10.2018 №

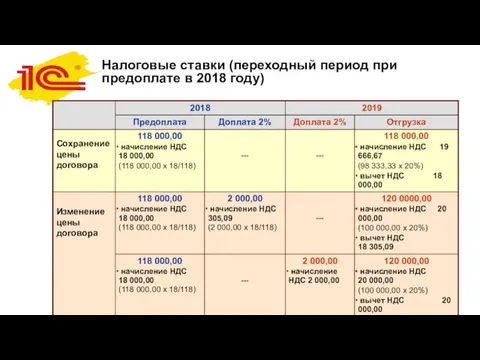

- 4. Налоговые ставки (переходный период при предоплате в 2018 году)

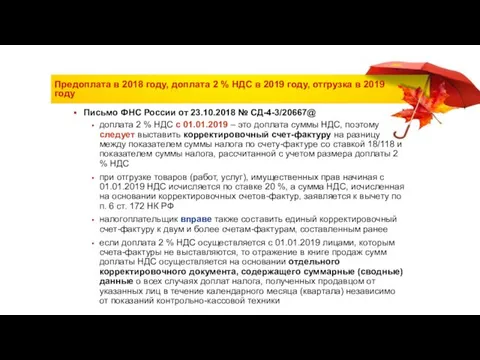

- 5. Предоплата в 2018 году, доплата 2 % НДС в 2019 году, отгрузка в 2019 году Письмо

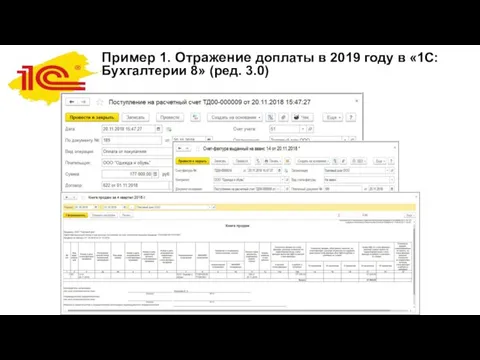

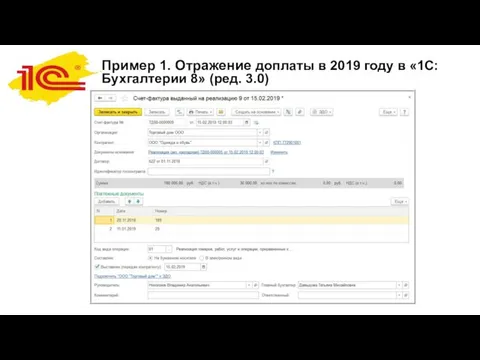

- 6. Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред. 3.0)

- 7. Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред. 3.0)

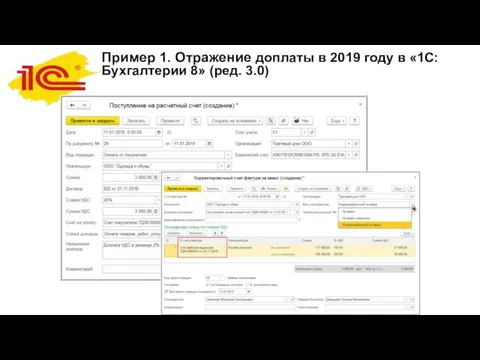

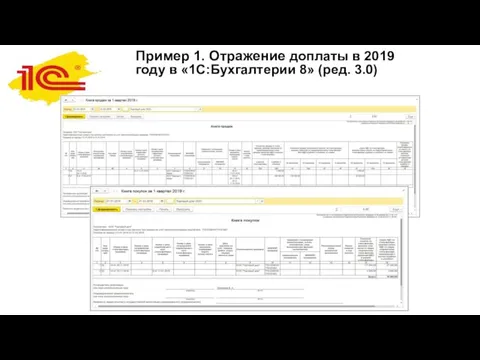

- 8. Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред. 3.0)

- 9. Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред. 3.0)

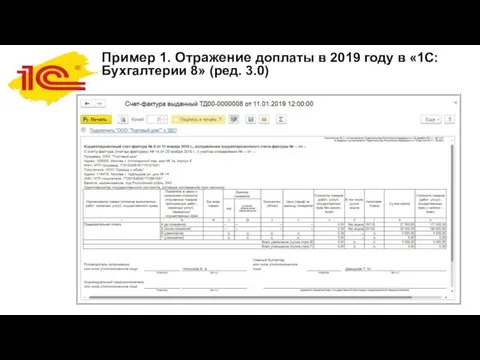

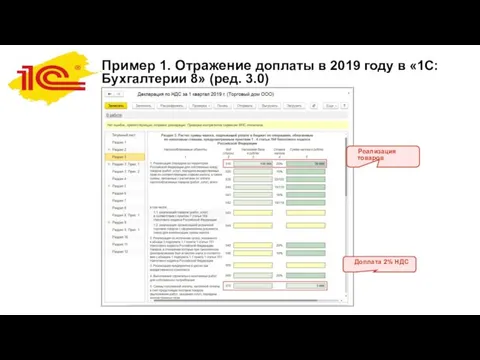

- 10. Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред. 3.0)

- 11. Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред. 3.0)

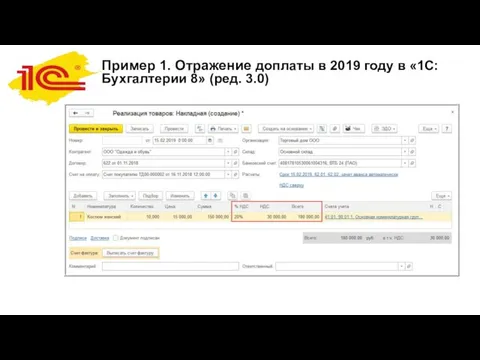

- 12. Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред. 3.0) Реализация товаров Доплата 2%

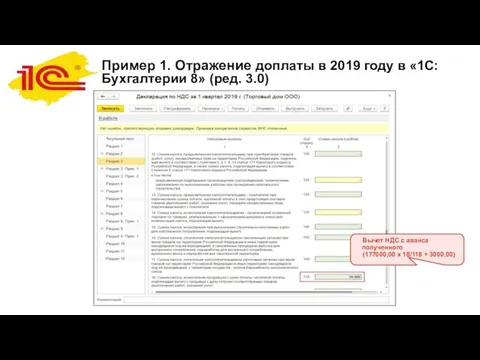

- 13. Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред. 3.0) Вычет НДС с аванса

- 14. 1С:ИТС. Ответы на вопросы О.С. Думинской (ФНС России) о НДС в переходном периоде https://its.1c.ru/db/answerstax#content:3438:hdoc

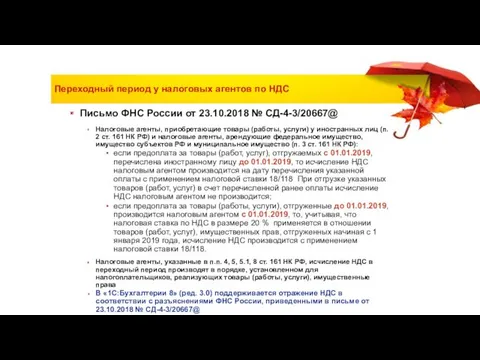

- 15. Переходный период у налоговых агентов по НДС Письмо ФНС России от 23.10.2018 № СД-4-3/20667@ Налоговые агенты,

- 16. Приобретение электронных услуг у иностранных организаций с 01.01.2019 (налог на Google) Иностранные организации, оказывающие электронные услуги

- 17. Приобретение электронных услуг у иностранных организаций с 01.01.2019. Переходный период

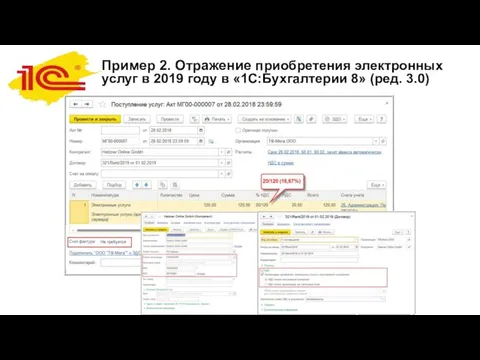

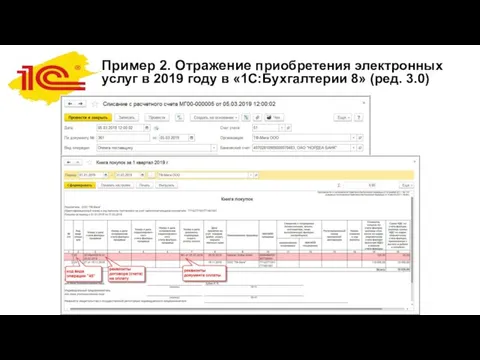

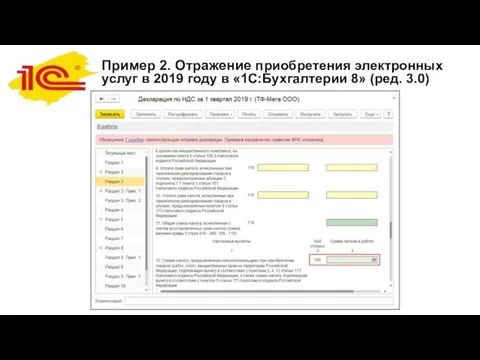

- 18. Пример 2. Отражение приобретения электронных услуг в 2019 году в «1С:Бухгалтерии 8» (ред. 3.0)

- 19. Пример 2. Отражение приобретения электронных услуг в 2019 году в «1С:Бухгалтерии 8» (ред. 3.0)

- 20. Пример 2. Отражение приобретения электронных услуг в 2019 году в «1С:Бухгалтерии 8» (ред. 3.0)

- 21. Пример 2. Отражение приобретения электронных услуг в 2019 году в «1С:Бухгалтерии 8» (ред. 3.0)

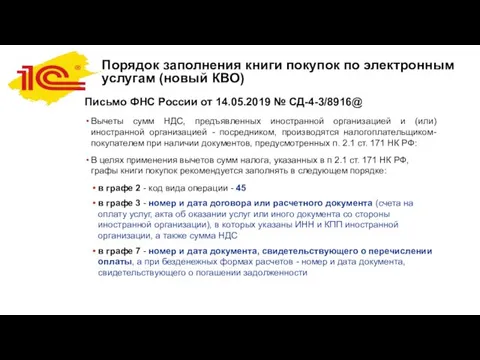

- 22. Порядок заполнения книги покупок по электронным услугам (новый КВО) Письмо ФНС России от 14.05.2019 № СД-4-3/8916@

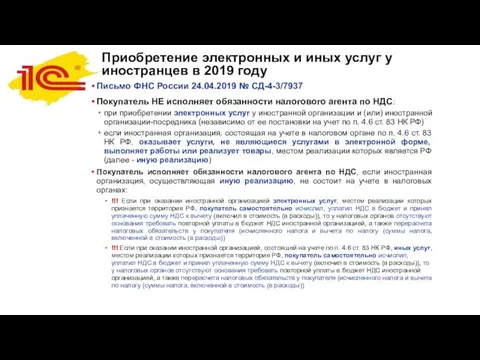

- 23. Приобретение электронных и иных услуг у иностранцев в 2019 году Письмо ФНС России 24.04.2019 № СД-4-3/7937

- 24. Методическая поддержка - статьи в 1С:ИТС (отражение до 01.01.2019)

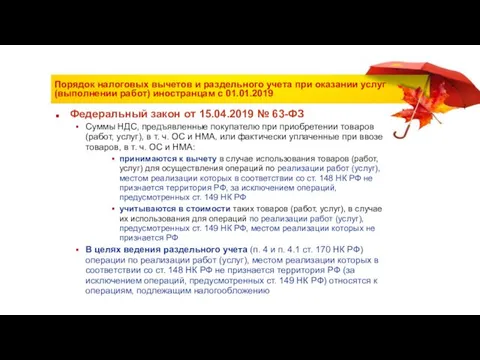

- 25. Порядок налоговых вычетов и раздельного учета при оказании услуг (выполнении работ) иностранцам с 01.01.2019 Федеральный закон

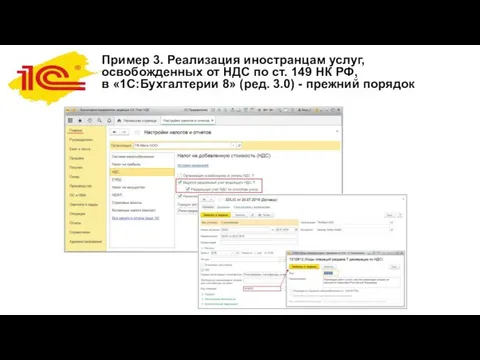

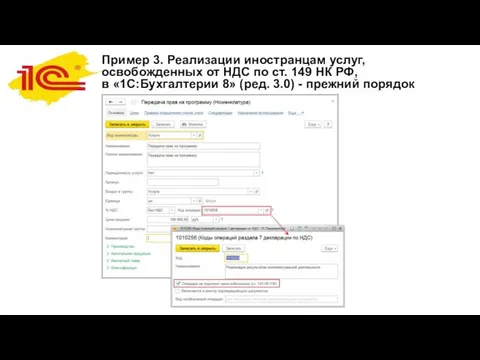

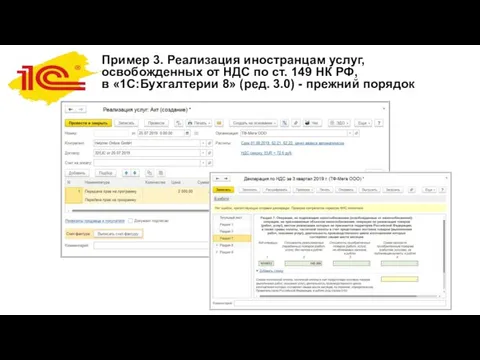

- 26. Пример 3. Реализация иностранцам услуг, освобожденных от НДС по ст. 149 НК РФ, в «1С:Бухгалтерии 8»

- 27. Пример 3. Реализации иностранцам услуг, освобожденных от НДС по ст. 149 НК РФ, в «1С:Бухгалтерии 8»

- 28. Пример 3. Реализация иностранцам услуг, освобожденных от НДС по ст. 149 НК РФ, в «1С:Бухгалтерии 8»

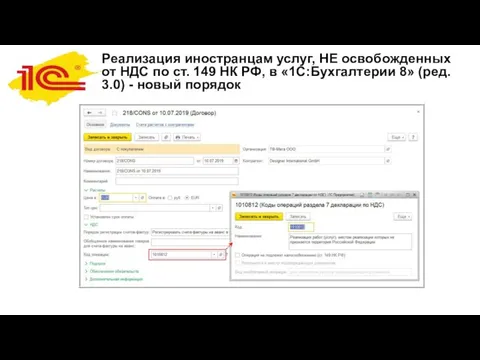

- 29. Реализация иностранцам услуг, НЕ освобожденных от НДС по ст. 149 НК РФ, в «1С:Бухгалтерии 8» (ред.

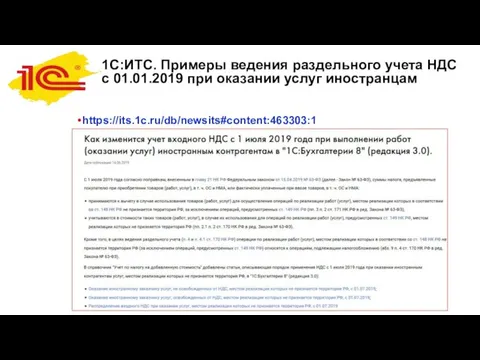

- 30. 1С:ИТС. Примеры ведения раздельного учета НДС с 01.01.2019 при оказании услуг иностранцам https://its.1c.ru/db/newsits#content:463303:1

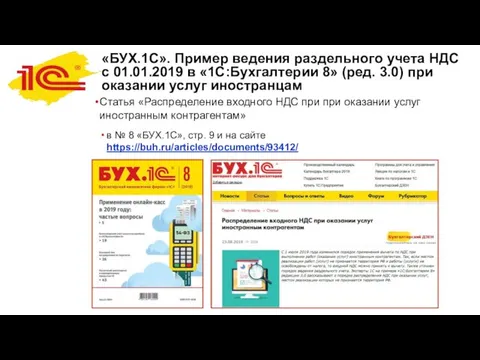

- 31. «БУХ.1С». Пример ведения раздельного учета НДС с 01.01.2019 в «1С:Бухгалтерии 8» (ред. 3.0) при оказании услуг

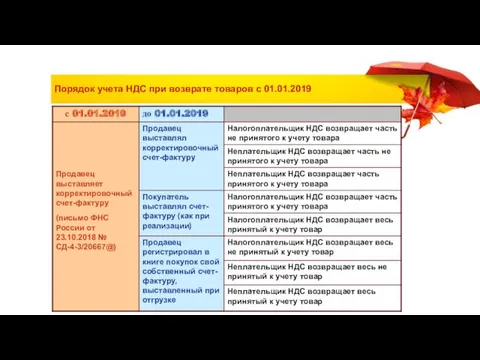

- 32. Порядок учета НДС при возврате товаров с 01.01.2019

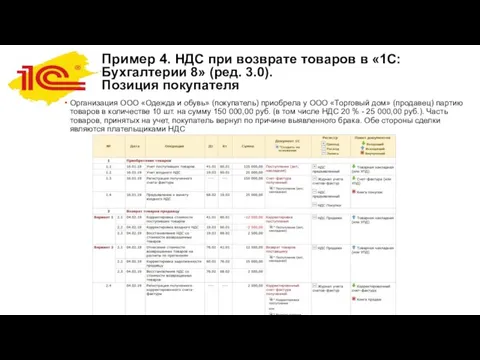

- 33. Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция покупателя Организация ООО «Одежда

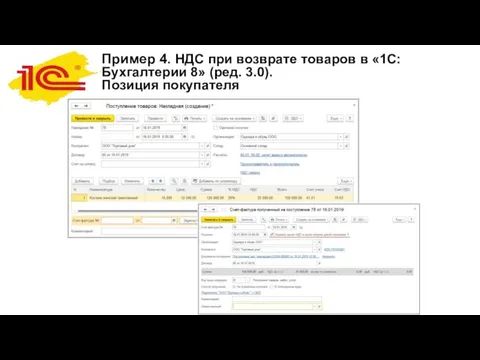

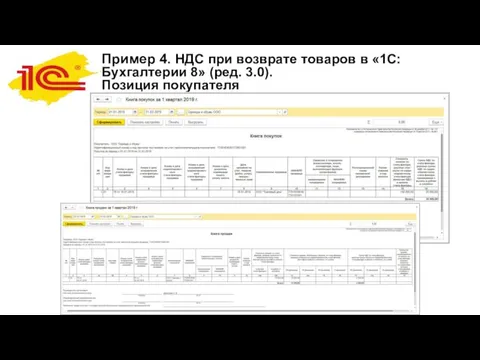

- 34. Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция покупателя

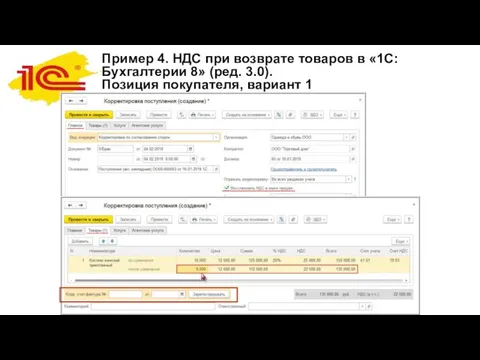

- 35. Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция покупателя, вариант 1

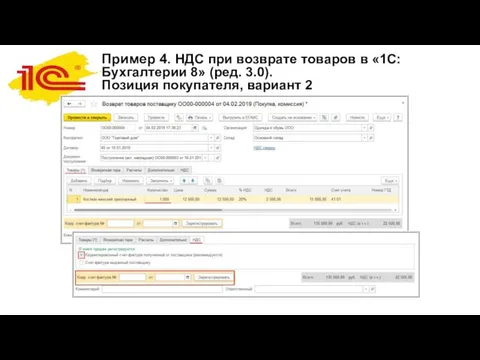

- 36. Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция покупателя, вариант 2

- 37. Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция покупателя

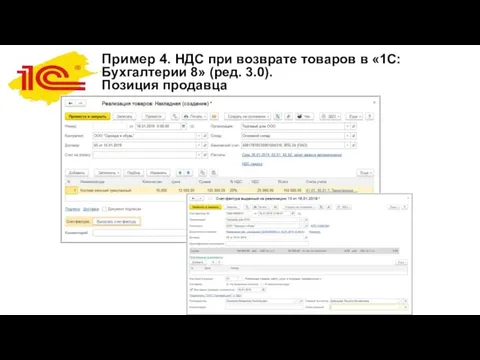

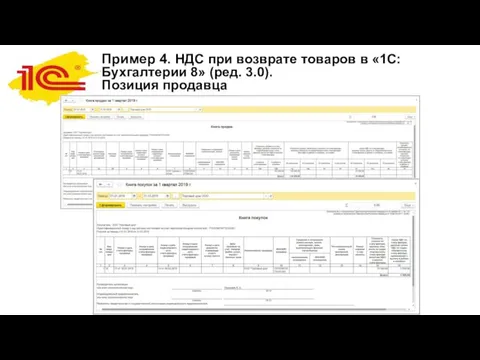

- 38. Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция продавца Организация ООО «Торговый

- 39. Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция продавца

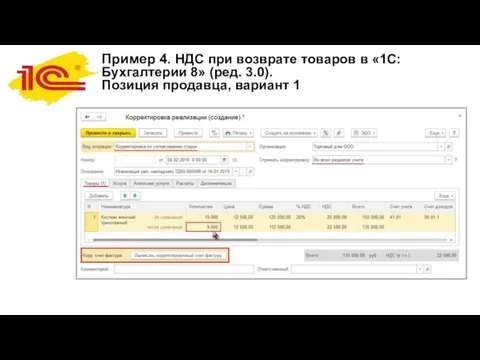

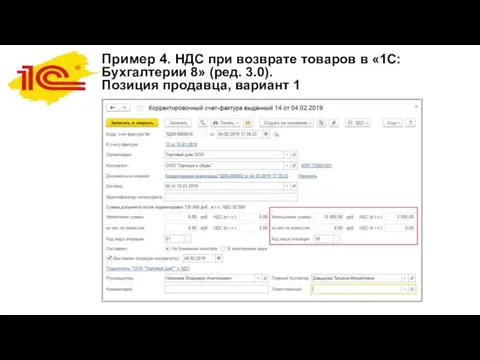

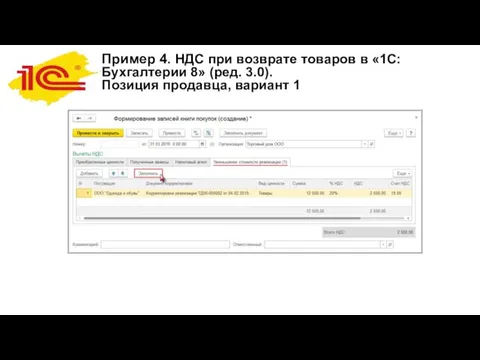

- 40. Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция продавца, вариант 1

- 41. Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция продавца, вариант 1

- 42. Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция продавца, вариант 1

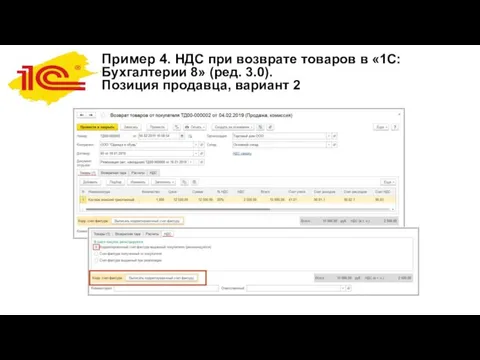

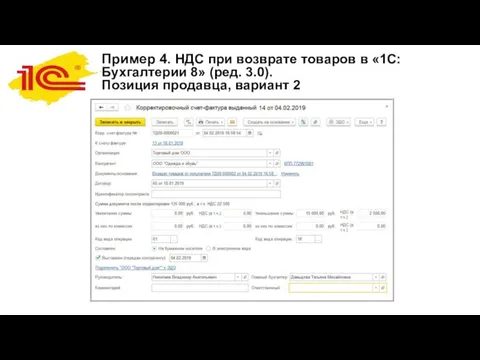

- 43. Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция продавца, вариант 2

- 44. Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция продавца, вариант 2

- 45. Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция продавца

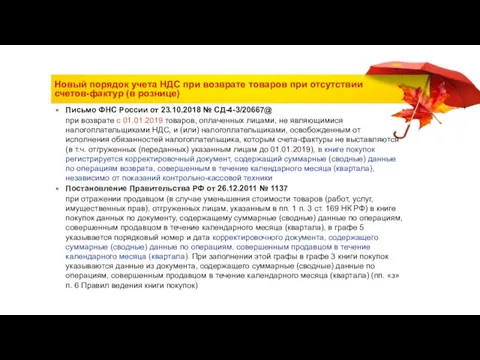

- 46. Новый порядок учета НДС при возврате товаров при отсутствии счетов-фактур (в рознице) Письмо ФНС России от

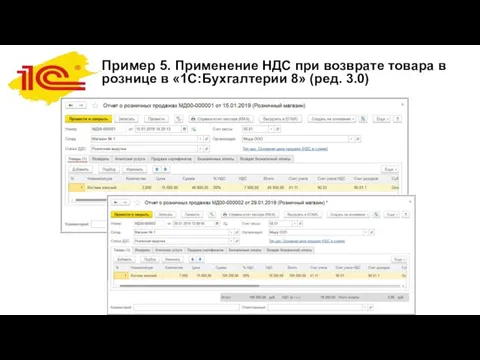

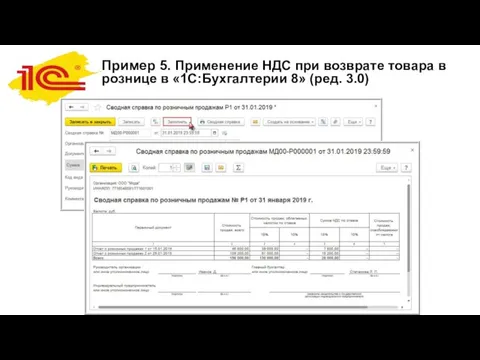

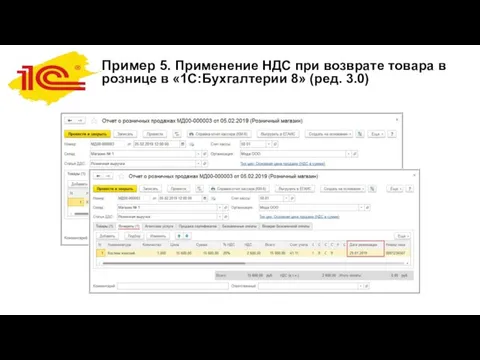

- 47. Пример 5. Применение НДС при возврате товара в рознице в «1С:Бухгалтерии 8» (ред. 3.0)

- 48. Пример 5. Применение НДС при возврате товара в рознице в «1С:Бухгалтерии 8» (ред. 3.0)

- 49. Пример 5. Применение НДС при возврате товара в рознице в «1С:Бухгалтерии 8» (ред. 3.0)

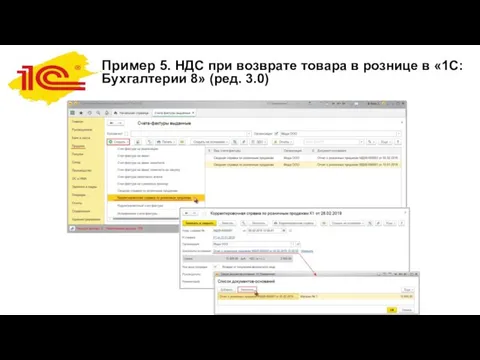

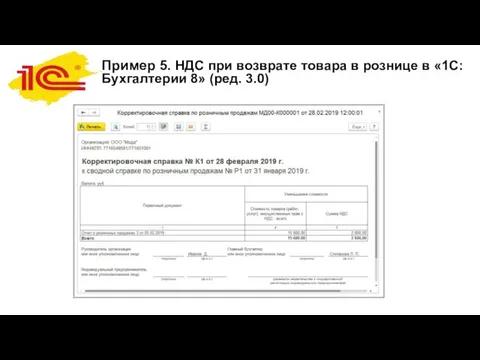

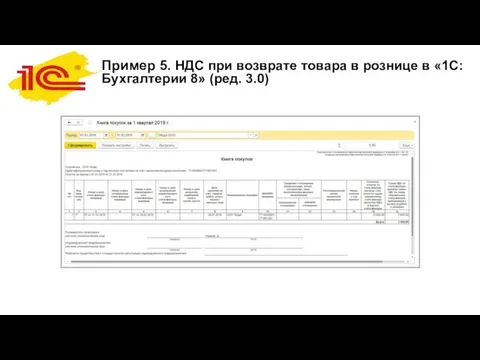

- 50. Пример 5. НДС при возврате товара в рознице в «1С:Бухгалтерии 8» (ред. 3.0)

- 51. Пример 5. НДС при возврате товара в рознице в «1С:Бухгалтерии 8» (ред. 3.0)

- 52. Пример 5. НДС при возврате товара в рознице в «1С:Бухгалтерии 8» (ред. 3.0)

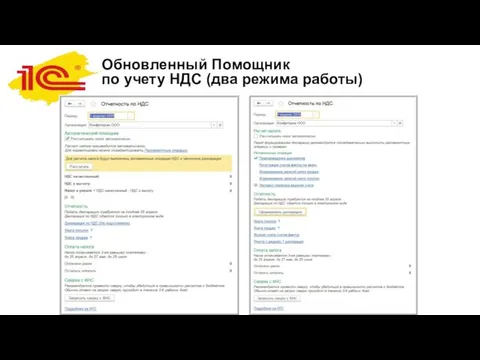

- 53. Обновленный Помощник по учету НДС (два режима работы)

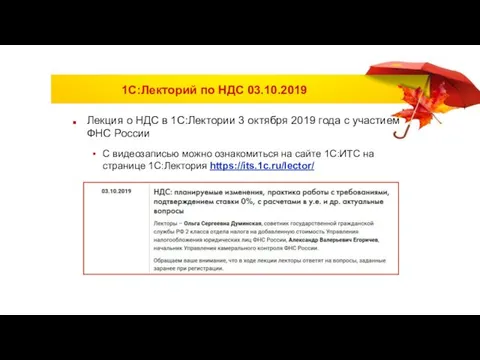

- 54. 1С:Лекторий по НДС 03.10.2019 Лекция о НДС в 1С:Лектории 3 октября 2019 года с участием ФНС

- 56. Скачать презентацию

Изменение налоговой ставки по НДС с 2019 года

Федеральный закон от 03.08.2018

Изменение налоговой ставки по НДС с 2019 года

Федеральный закон от 03.08.2018

Налоговые ставки (порядок применения)

Реализация товаров (работ, услуг, имущественных прав) (письмо ФНС

Налоговые ставки (порядок применения)

Реализация товаров (работ, услуг, имущественных прав) (письмо ФНС

Налоговые ставки (переходный период при предоплате в 2018 году)

Налоговые ставки (переходный период при предоплате в 2018 году)

Предоплата в 2018 году, доплата 2 % НДС в 2019 году,

Предоплата в 2018 году, доплата 2 % НДС в 2019 году,

Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред.

Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред.

Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред.

Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред.

Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред.

Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред.

Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред.

Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред.

Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред.

Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред.

Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред.

Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред.

Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред.

Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред.

Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред.

Пример 1. Отражение доплаты в 2019 году в «1С:Бухгалтерии 8» (ред.

1С:ИТС. Ответы на вопросы О.С. Думинской (ФНС России) о НДС в

1С:ИТС. Ответы на вопросы О.С. Думинской (ФНС России) о НДС в

Переходный период у налоговых агентов по НДС

Письмо ФНС России от 23.10.2018

Переходный период у налоговых агентов по НДС

Письмо ФНС России от 23.10.2018

Приобретение электронных услуг у иностранных организаций с 01.01.2019 (налог на Google)

Иностранные

Приобретение электронных услуг у иностранных организаций с 01.01.2019 (налог на Google)

Иностранные

Приобретение электронных услуг у иностранных организаций с 01.01.2019. Переходный период

Приобретение электронных услуг у иностранных организаций с 01.01.2019. Переходный период

Пример 2. Отражение приобретения электронных услуг в 2019 году в «1С:Бухгалтерии

Пример 2. Отражение приобретения электронных услуг в 2019 году в «1С:Бухгалтерии

Пример 2. Отражение приобретения электронных услуг в 2019 году в «1С:Бухгалтерии

Пример 2. Отражение приобретения электронных услуг в 2019 году в «1С:Бухгалтерии

Пример 2. Отражение приобретения электронных услуг в 2019 году в «1С:Бухгалтерии

Пример 2. Отражение приобретения электронных услуг в 2019 году в «1С:Бухгалтерии

Пример 2. Отражение приобретения электронных услуг в 2019 году в «1С:Бухгалтерии

Пример 2. Отражение приобретения электронных услуг в 2019 году в «1С:Бухгалтерии

Порядок заполнения книги покупок по электронным услугам (новый КВО)

Письмо ФНС России

Порядок заполнения книги покупок по электронным услугам (новый КВО)

Письмо ФНС России

Приобретение электронных и иных услуг у иностранцев в 2019 году

Письмо ФНС

Приобретение электронных и иных услуг у иностранцев в 2019 году

Письмо ФНС

Методическая поддержка - статьи в 1С:ИТС (отражение до 01.01.2019)

Методическая поддержка - статьи в 1С:ИТС (отражение до 01.01.2019)

Порядок налоговых вычетов и раздельного учета при оказании услуг (выполнении работ)

Порядок налоговых вычетов и раздельного учета при оказании услуг (выполнении работ)

Пример 3. Реализация иностранцам услуг, освобожденных от НДС по ст. 149

Пример 3. Реализация иностранцам услуг, освобожденных от НДС по ст. 149

Пример 3. Реализации иностранцам услуг, освобожденных от НДС по ст. 149

Пример 3. Реализации иностранцам услуг, освобожденных от НДС по ст. 149

Пример 3. Реализация иностранцам услуг, освобожденных от НДС по ст. 149

Пример 3. Реализация иностранцам услуг, освобожденных от НДС по ст. 149

Реализация иностранцам услуг, НЕ освобожденных от НДС по ст. 149 НК

Реализация иностранцам услуг, НЕ освобожденных от НДС по ст. 149 НК

1С:ИТС. Примеры ведения раздельного учета НДС с 01.01.2019 при оказании услуг

1С:ИТС. Примеры ведения раздельного учета НДС с 01.01.2019 при оказании услуг

«БУХ.1С». Пример ведения раздельного учета НДС с 01.01.2019 в «1С:Бухгалтерии 8»

«БУХ.1С». Пример ведения раздельного учета НДС с 01.01.2019 в «1С:Бухгалтерии 8»

Порядок учета НДС при возврате товаров с 01.01.2019

Порядок учета НДС при возврате товаров с 01.01.2019

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0).

Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0).

Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0).

Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0).

Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0).

Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0).

Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0).

Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0).

Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0).

Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0).

Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0).

Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0).

Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0).

Позиция

Пример 4. НДС при возврате товаров в «1С:Бухгалтерии 8» (ред. 3.0). Позиция

Новый порядок учета НДС при возврате товаров при отсутствии счетов-фактур (в

Новый порядок учета НДС при возврате товаров при отсутствии счетов-фактур (в

Пример 5. Применение НДС при возврате товара в рознице в «1С:Бухгалтерии

Пример 5. Применение НДС при возврате товара в рознице в «1С:Бухгалтерии

Пример 5. Применение НДС при возврате товара в рознице в «1С:Бухгалтерии

Пример 5. Применение НДС при возврате товара в рознице в «1С:Бухгалтерии

Пример 5. Применение НДС при возврате товара в рознице в «1С:Бухгалтерии

Пример 5. Применение НДС при возврате товара в рознице в «1С:Бухгалтерии

Пример 5. НДС при возврате товара в рознице в «1С:Бухгалтерии 8»

Пример 5. НДС при возврате товара в рознице в «1С:Бухгалтерии 8»

Пример 5. НДС при возврате товара в рознице в «1С:Бухгалтерии 8»

Пример 5. НДС при возврате товара в рознице в «1С:Бухгалтерии 8»

Пример 5. НДС при возврате товара в рознице в «1С:Бухгалтерии 8»

Пример 5. НДС при возврате товара в рознице в «1С:Бухгалтерии 8»

Обновленный Помощник

по учету НДС (два режима работы)

Обновленный Помощник

по учету НДС (два режима работы)

1С:Лекторий по НДС 03.10.2019

Лекция о НДС в 1С:Лектории 3 октября 2019

1С:Лекторий по НДС 03.10.2019

Лекция о НДС в 1С:Лектории 3 октября 2019

Кредитування

Кредитування Оборотные средства предприятия

Оборотные средства предприятия Инструменты финансирования публичных компаний. Классификация источников средств: юридический аспект

Инструменты финансирования публичных компаний. Классификация источников средств: юридический аспект Податкова система

Податкова система Анализ финансовых результатов

Анализ финансовых результатов Финансы коммерческих организаций и предприятий

Финансы коммерческих организаций и предприятий Финансы в экономической системе

Финансы в экономической системе Валюта_2023_УЧЕБНАЯ

Валюта_2023_УЧЕБНАЯ Summary of the accounting cycle

Summary of the accounting cycle Специфика применения затратного подхода в оценке жилья расположенного по адресу Брянская область, г. Жуковка, ул. Ленская, д.11

Специфика применения затратного подхода в оценке жилья расположенного по адресу Брянская область, г. Жуковка, ул. Ленская, д.11 Самозанятость и ИП

Самозанятость и ИП Зарубежный опыт социального страхования

Зарубежный опыт социального страхования Что такое деньги. 3 класс

Что такое деньги. 3 класс Звітність про виконання бюджетів

Звітність про виконання бюджетів Калькулирование затрат и себестоимость продукции

Калькулирование затрат и себестоимость продукции Программа реформирования пенсионной системы в Российской Федерации

Программа реформирования пенсионной системы в Российской Федерации Рынок ценных бумаг. Вексель

Рынок ценных бумаг. Вексель Учет и аудит формирования и использования прибыли организации на примере ООО Мебель плюс

Учет и аудит формирования и использования прибыли организации на примере ООО Мебель плюс Статистика государственных финансов и внешнеэкономической деятельности

Статистика государственных финансов и внешнеэкономической деятельности Монетарное право

Монетарное право Международный кредит

Международный кредит Managing your investments. Securities Markets

Managing your investments. Securities Markets Местные налоги и сборы

Местные налоги и сборы Қаржылық талдау негіздері

Қаржылық талдау негіздері Nomad Life. Company Values

Nomad Life. Company Values Объектные сметные расчеты

Объектные сметные расчеты Учет доходов, расходов (издержек) фармацевтических организаций. Выведение результатов хозяйственно-финансовой деятельности

Учет доходов, расходов (издержек) фармацевтических организаций. Выведение результатов хозяйственно-финансовой деятельности Совершенствование управления капиталом современной фирмы

Совершенствование управления капиталом современной фирмы