- Местные налоги и сборы

Содержание

- 2. Земельный налог (глава 31 НК РФ)

- 3. Налогоплательщиками признаются (ст.388 НК РФ): организации и физические лица, обладающие земельными участками на праве собственности, праве

- 4. Не признаются налогоплательщиками: лица использующие земельные участки на основе договоров безвозмездного срочного пользования или договоров аренды

- 5. Объектом налогообложения признаются (ст.389 НК РФ): земельные участки, расположенные в пределах муниципального образования, на территории которого

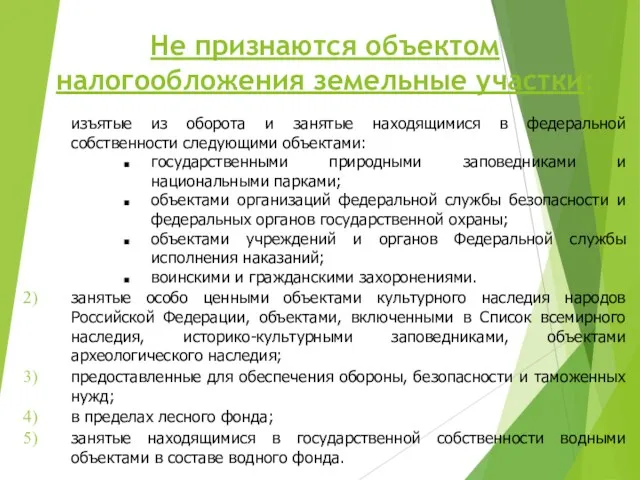

- 6. Не признаются объектом налогообложения земельные участки: изъятые из оборота и занятые находящимися в федеральной собственности следующими

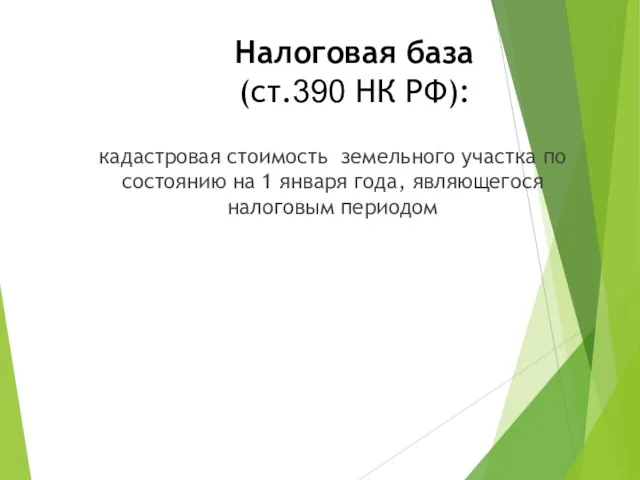

- 7. Налоговая база (ст.390 НК РФ): кадастровая стоимость земельного участка по состоянию на 1 января года, являющегося

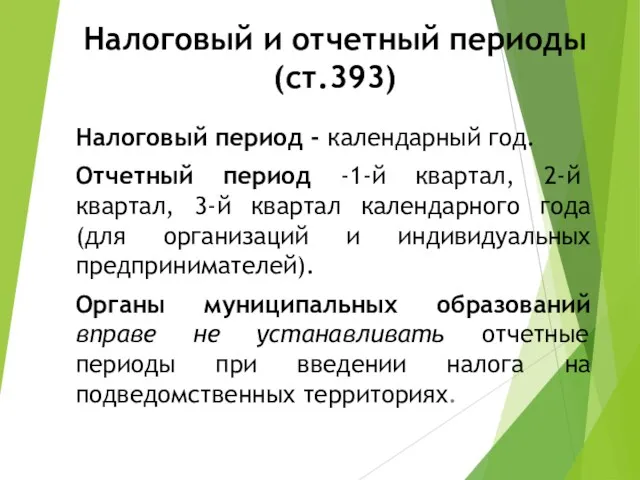

- 8. Налоговый и отчетный периоды (ст.393) Налоговый период - календарный год. Отчетный период -1-й квартал, 2-й квартал,

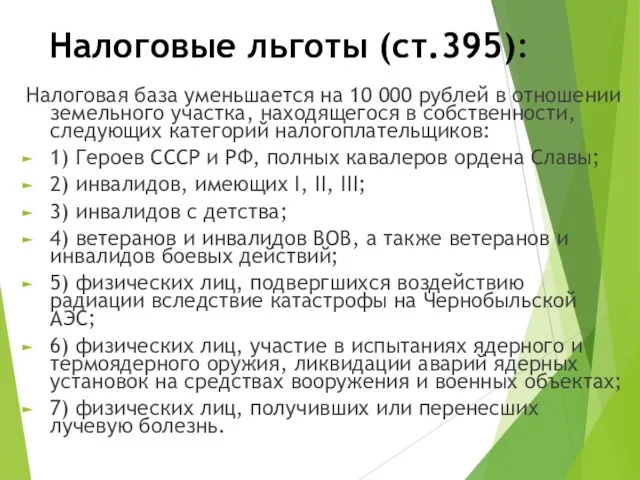

- 9. Налоговые льготы (ст.395): Налоговая база уменьшается на 10 000 рублей в отношении земельного участка, находящегося в

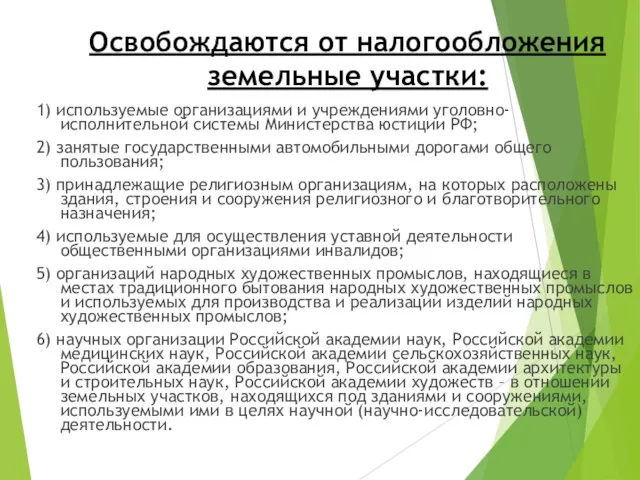

- 10. Освобождаются от налогообложения земельные участки: 1) используемые организациями и учреждениями уголовно-исполнительной системы Министерства юстиции РФ; 2)

- 11. Ставки налога (ст.394): Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут

- 12. Налог и авансовые платежи подлежат уплате : - для организаций и предпринимателей - не ранее 1

- 13. Налоговая декларация (ст.398) Налоговая декларация по налогу представляется не позднее 1 февраля года, следующего за истекшим

- 14. Налог на имущество физических лиц ГЛАВА 32 НК РФ

- 15. Плательщики налога Налог на имущество физических лиц является местным налогом, зачисляется в местный бюджет по месту

- 16. Объектом налогообложения в соответствии со статьей 401 Кодекса признается расположенное в пределах муниципального образования (города федерального

- 17. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга

- 18. Налоговая база расчитывается по каждому объекту. Налоговая база — это кадастровая стоимость объекта по состоянию на

- 19. При расчете суммы налога кадастровая стоимость уменьшается на величину налогового вычета. В главе 32 НК РФ

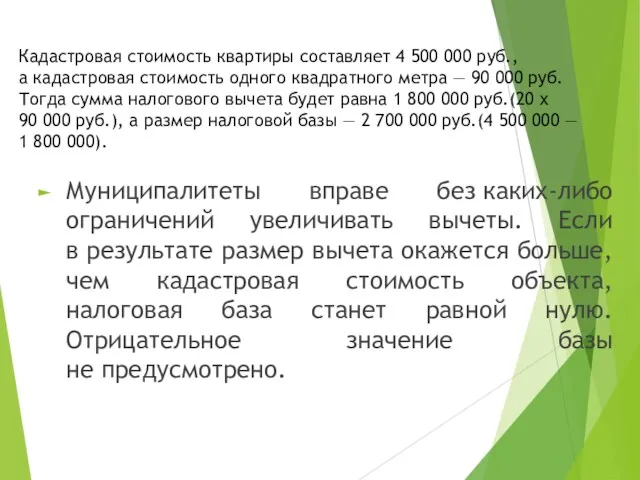

- 20. Кадастровая стоимость квартиры составляет 4 500 000 руб., а кадастровая стоимость одного квадратного метра — 90

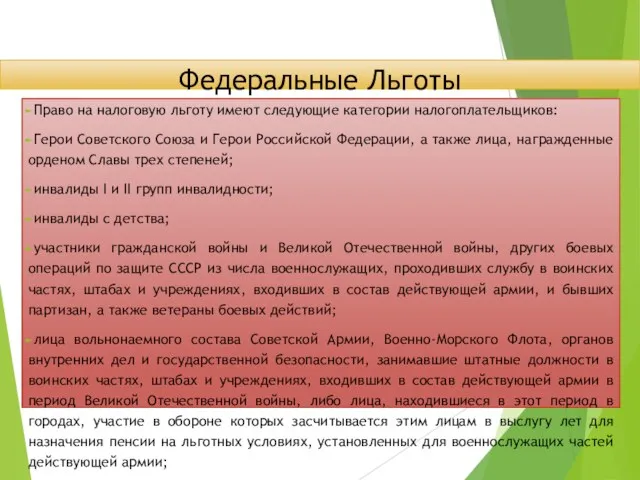

- 21. Федеральные Льготы Право на налоговую льготу имеют следующие категории налогоплательщиков: Герои Советского Союза и Герои Российской

- 22. ТОРГОВЫЙ СБОР Глава 33 НК РФ

- 23. Торговый сбор, согласно НК РФ, распространяется на организации и ИП, которые ведут торговую деятельность на территории

- 24. торговля через объекты стационарной торговой сети, не имеющие торговых залов (за исключением объектов стационарной торговой сети,

- 25. Статья 414. Период обложения Периодом обложения сбором признается квартал. Статья 415. Ставки сбора Ставки сбора устанавливаются

- 26. По состоянию на 2020 год правовой акт (закон № 62 от 17 декабря 2014 года), устанавливающий

- 27. Приказ Минэкономразвития России от 21.10.2019 № 684 в отношении торгового сбора на 2020 год установил новый

- 29. Скачать презентацию

Земельный налог

(глава 31 НК РФ)

Земельный налог

(глава 31 НК РФ)

Налогоплательщиками признаются

(ст.388 НК РФ):

организации и физические лица, обладающие земельными участками

Налогоплательщиками признаются

(ст.388 НК РФ):

организации и физические лица, обладающие земельными участками

Не признаются налогоплательщиками:

лица использующие земельные участки на основе договоров безвозмездного срочного

Не признаются налогоплательщиками:

лица использующие земельные участки на основе договоров безвозмездного срочного

Объектом налогообложения признаются (ст.389 НК РФ):

земельные участки, расположенные в пределах муниципального

Объектом налогообложения признаются (ст.389 НК РФ):

земельные участки, расположенные в пределах муниципального

Не признаются объектом налогообложения земельные участки:

изъятые из оборота и занятые находящимися

Не признаются объектом налогообложения земельные участки:

изъятые из оборота и занятые находящимися

Налоговая база

(ст.390 НК РФ):

кадастровая стоимость земельного участка по состоянию на

Налоговая база

(ст.390 НК РФ):

кадастровая стоимость земельного участка по состоянию на

Налоговый и отчетный периоды (ст.393)

Налоговый период - календарный год.

Отчетный период -1-й

Налоговый и отчетный периоды (ст.393)

Налоговый период - календарный год.

Отчетный период -1-й

Налоговые льготы (ст.395):

Налоговая база уменьшается на 10 000 рублей в

Налоговые льготы (ст.395):

Налоговая база уменьшается на 10 000 рублей в

Освобождаются от налогообложения земельные участки:

1) используемые организациями и учреждениями уголовно-исполнительной системы

Освобождаются от налогообложения земельные участки:

1) используемые организациями и учреждениями уголовно-исполнительной системы

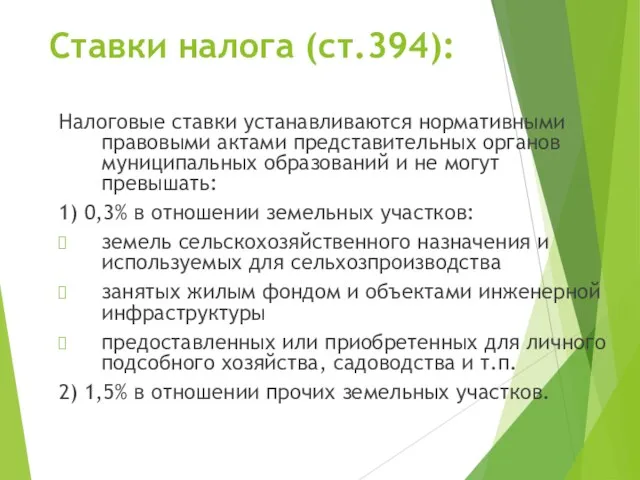

Ставки налога (ст.394):

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных

Ставки налога (ст.394):

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных

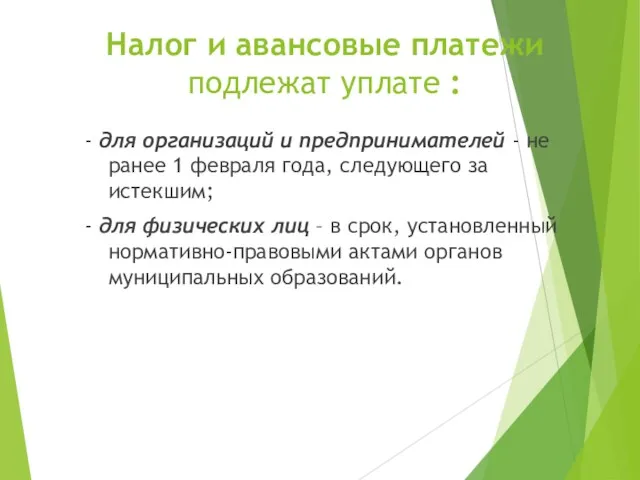

Налог и авансовые платежи подлежат уплате :

- для организаций и предпринимателей

Налог и авансовые платежи подлежат уплате :

- для организаций и предпринимателей

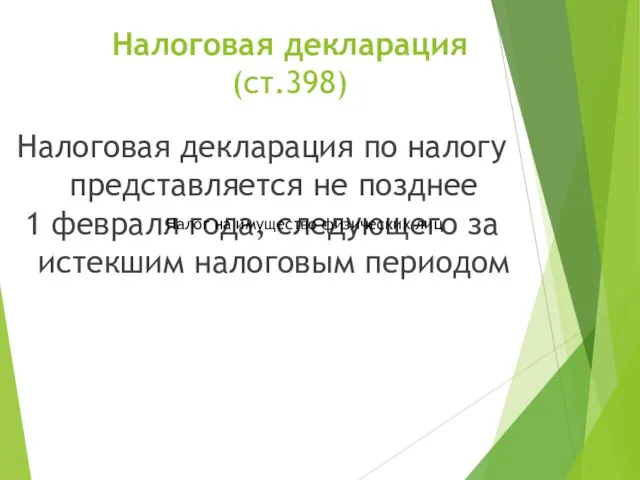

Налоговая декларация

(ст.398)

Налоговая декларация по налогу представляется не позднее

1 февраля года,

Налоговая декларация

(ст.398)

Налоговая декларация по налогу представляется не позднее

1 февраля года,

Налог на имущество физических лиц

ГЛАВА 32 НК РФ

Налог на имущество физических лиц

ГЛАВА 32 НК РФ

Плательщики налога

Налог на имущество физических лиц является местным налогом, зачисляется в

Плательщики налога

Налог на имущество физических лиц является местным налогом, зачисляется в

Объектом налогообложения в соответствии со статьей 401 Кодекса признается расположенное в

Объектом налогообложения в соответствии со статьей 401 Кодекса признается расположенное в

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами

Налоговая база расчитывается по каждому объекту. Налоговая база — это кадастровая стоимость объекта

Налоговая база расчитывается по каждому объекту. Налоговая база — это кадастровая стоимость объекта

При расчете суммы налога кадастровая стоимость уменьшается на величину налогового вычета. В главе 32

При расчете суммы налога кадастровая стоимость уменьшается на величину налогового вычета. В главе 32

Кадастровая стоимость квартиры составляет 4 500 000 руб., а кадастровая стоимость одного квадратного метра — 90 000 руб.

Кадастровая стоимость квартиры составляет 4 500 000 руб., а кадастровая стоимость одного квадратного метра — 90 000 руб.

Федеральные Льготы

Право на налоговую льготу имеют следующие категории налогоплательщиков:

Герои Советского

Федеральные Льготы

Право на налоговую льготу имеют следующие категории налогоплательщиков:

Герои Советского

ТОРГОВЫЙ СБОР

Глава 33 НК РФ

ТОРГОВЫЙ СБОР

Глава 33 НК РФ

Торговый сбор, согласно НК РФ, распространяется на организации и ИП, которые

Торговый сбор, согласно НК РФ, распространяется на организации и ИП, которые

торговля через объекты стационарной торговой сети, не имеющие торговых залов (за

торговля через объекты стационарной торговой сети, не имеющие торговых залов (за

Статья 414. Период обложения

Периодом обложения сбором признается квартал.

Статья 415. Ставки сбора

Статья 414. Период обложения

Периодом обложения сбором признается квартал.

Статья 415. Ставки сбора

По состоянию на 2020 год правовой акт (закон № 62 от

По состоянию на 2020 год правовой акт (закон № 62 от

Приказ Минэкономразвития России от 21.10.2019 № 684 в отношении торгового сбора

Приказ Минэкономразвития России от 21.10.2019 № 684 в отношении торгового сбора

Заработная плата

Заработная плата Развитие цифровых сервисов в сфере дистанционного обслуживания клиентов (на материалах АО СОГАЗ)

Развитие цифровых сервисов в сфере дистанционного обслуживания клиентов (на материалах АО СОГАЗ) Оценка эффективности использования основных фондов предприятия

Оценка эффективности использования основных фондов предприятия Audit of business solutions

Audit of business solutions Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Звіт за 3 місяці дії договору добровільного медичного страхування

Звіт за 3 місяці дії договору добровільного медичного страхування Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром)

Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром) Программа накопительного страхования жизни Будущее

Программа накопительного страхования жизни Будущее Бюджетное устройство Российской Федерации и основы его построения

Бюджетное устройство Российской Федерации и основы его построения Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года)

Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года) Exchange rates. (Lecture 4)

Exchange rates. (Lecture 4) Ценообразование в строительстве

Ценообразование в строительстве Национальная платежная система с использованием пластиковых карт

Национальная платежная система с использованием пластиковых карт Власний капітал

Власний капітал Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010

Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010 Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов Мультиплікатор інвестицій

Мультиплікатор інвестицій Меры государственной поддержки промышленных предприятий

Меры государственной поддержки промышленных предприятий Личные финансы. 6 секретов создания капитала

Личные финансы. 6 секретов создания капитала Правовые основы бюджетной системы

Правовые основы бюджетной системы Цель инвестиций. Активы и Пассивы

Цель инвестиций. Активы и Пассивы Водный налог

Водный налог Обзор рынка государственных ценных бумаг 15.02.-19.02.2016

Обзор рынка государственных ценных бумаг 15.02.-19.02.2016 Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Деньги и денежный рынок

Деньги и денежный рынок Сложные проценты. Часть 2

Сложные проценты. Часть 2 Выбор аудиторской компании клиентами

Выбор аудиторской компании клиентами Унифицированные электронные документы, оформляющие операции с нефинансовыми активами

Унифицированные электронные документы, оформляющие операции с нефинансовыми активами