Раздельный учет по контрактам ГОЗ: соблюдение требований, закрепление правил в учетной политике презентация

- Раздельный учет по контрактам ГОЗ: соблюдение требований, закрепление правил в учетной политике

Содержание

- 2. Направляйте Ваши вопросы во вкладку «Вопросы и ответы» Вопросы принимаем до 16:00 (время московское) Регламент вебинара:

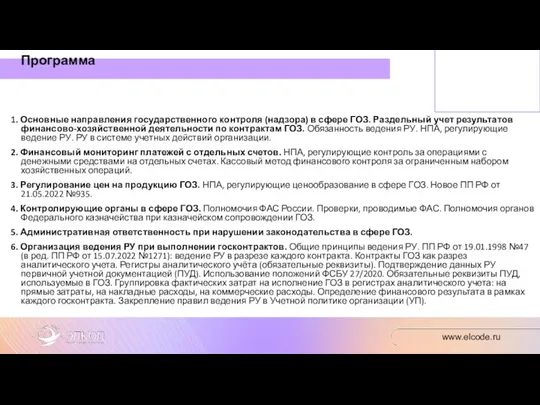

- 3. 1. Основные направления государственного контроля (надзора) в сфере ГОЗ. Раздельный учет результатов финансово-хозяйственной деятельности по контрактам

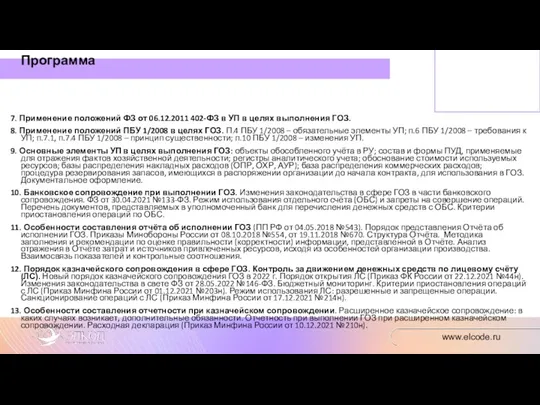

- 4. 7. Применение положений ФЗ от 06.12.2011 402-ФЗ в УП в целях выполнения ГОЗ. 8. Применение положений

- 5. I. Основные направления госконтроля (надзора) в сфере ГОЗ 1.1.Раздельный учет результатов ФХД

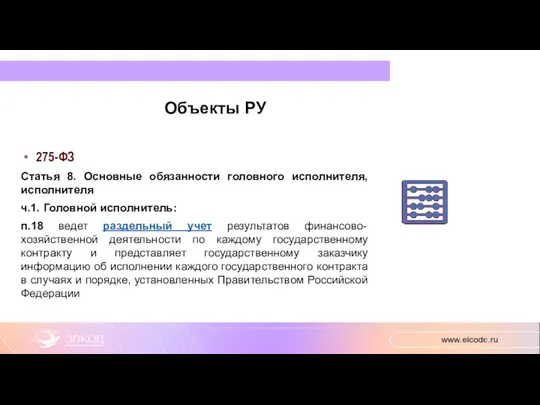

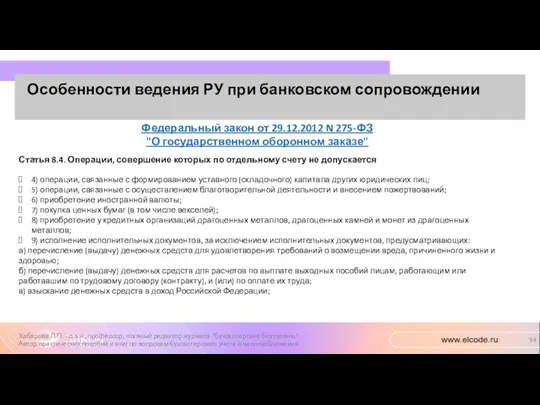

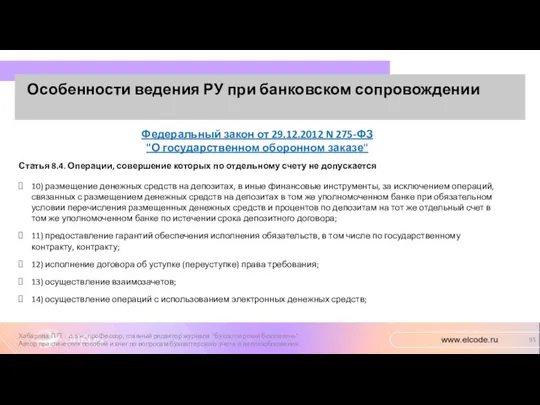

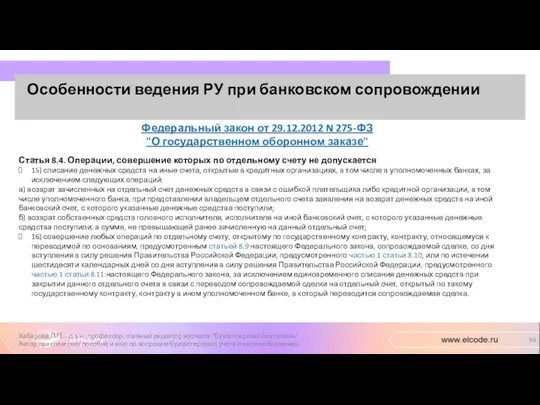

- 6. Объекты РУ 275-ФЗ Статья 8. Основные обязанности головного исполнителя, исполнителя ч.1. Головной исполнитель: п.18 ведет раздельный

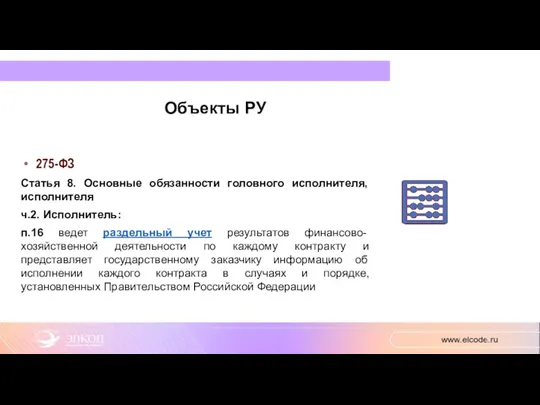

- 7. Объекты РУ 275-ФЗ Статья 8. Основные обязанности головного исполнителя, исполнителя ч.2. Исполнитель: п.16 ведет раздельный учет

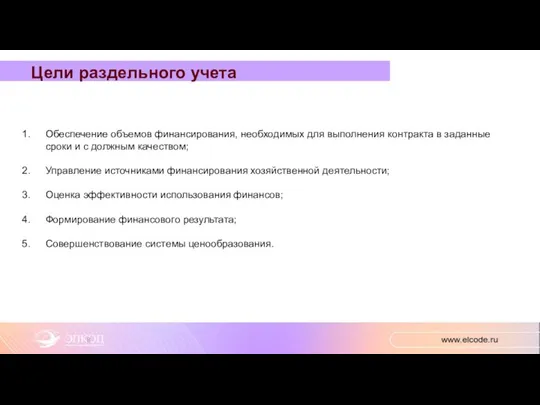

- 8. Обеспечение объемов финансирования, необходимых для выполнения контракта в заданные сроки и с должным качеством; Управление источниками

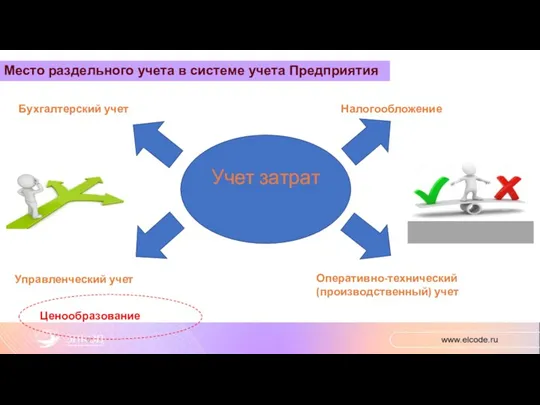

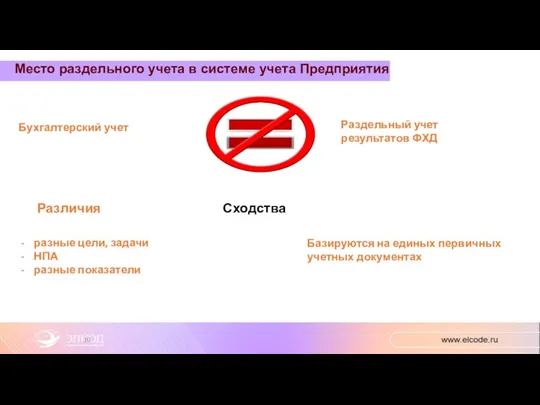

- 9. Место раздельного учета в системе учета Предприятия Бухгалтерский учет Налогообложение Управленческий учет Оперативно-технический (производственный) учет Учет

- 10. Различия Сходства Место раздельного учета в системе учета Предприятия Бухгалтерский учет Раздельный учет результатов ФХД Базируются

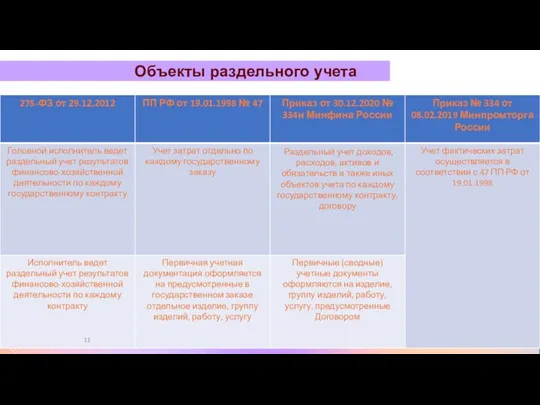

- 11. Объекты раздельного учета учета

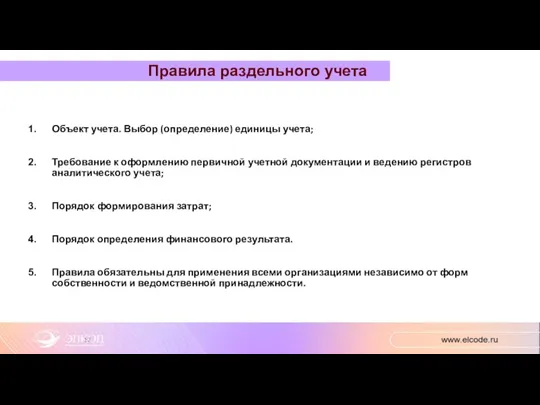

- 12. Объект учета. Выбор (определение) единицы учета; Требование к оформлению первичной учетной документации и ведению регистров аналитического

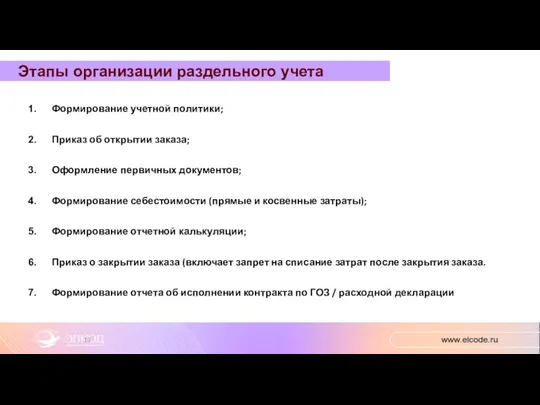

- 13. Формирование учетной политики; Приказ об открытии заказа; Оформление первичных документов; Формирование себестоимости (прямые и косвенные затраты);

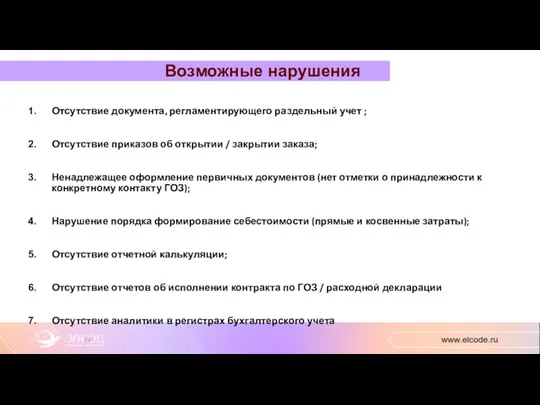

- 14. Отсутствие документа, регламентирующего раздельный учет ; Отсутствие приказов об открытии / закрытии заказа; Ненадлежащее оформление первичных

- 15. Обязанность ведения РУ при выполнении ГОЗ Сравнительный анализ системы БУ и РУ

- 16. Нормативная база РУ Ст.8 275-ФЗ от 29.12.2012 г ПП РФ от 19.01.1998 №47 (п.1,2) ПП РФ

- 17. Документы, регулирующие БУ Ст.21 402-ФЗ

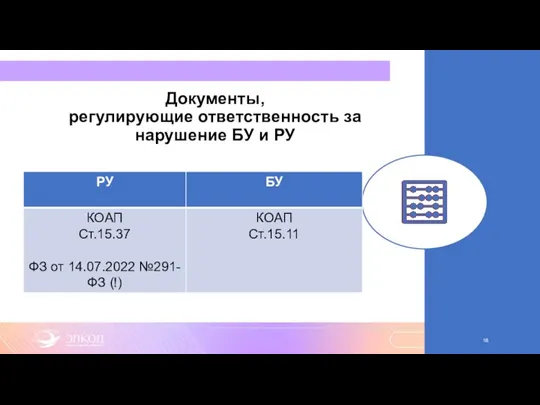

- 18. Документы, регулирующие ответственность за нарушение БУ и РУ

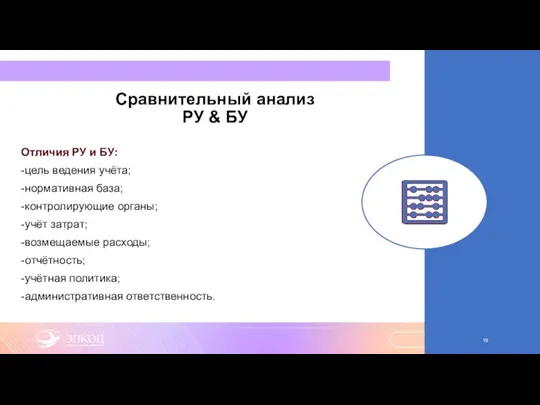

- 19. Сравнительный анализ РУ & БУ Отличия РУ и БУ: -цель ведения учёта; -нормативная база; -контролирующие органы;

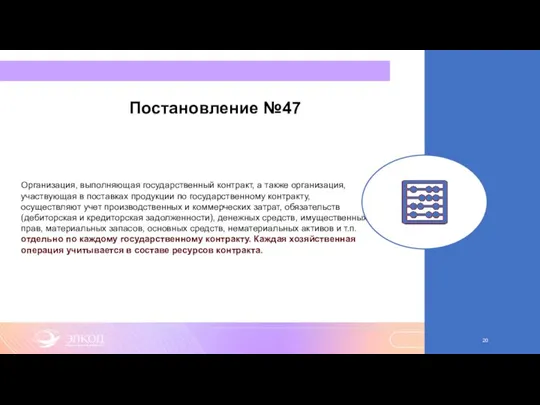

- 20. Постановление №47 Организация, выполняющая государственный контракт, а также организация, участвующая в поставках продукции по государственному контракту,

- 21. I. Основные направления госконтроля (надзора) в сфере ГОЗ 1.2.Финансовый мониторинг платежей с отдельных счетов

- 22. 275-ФЗ Статья 8.5. Осуществление мониторинга и предоставление информации о расчетах по государственному оборонному заказу 1. При

- 23. I. Основные направления госконтроля (надзора) в сфере ГОЗ 1.3.Регулирование цен на продукцию ГОЗ

- 24. 275-ФЗ Статья 9. Цели и принципы государственного регулирования цен на продукцию по государственному оборонному заказу 1.

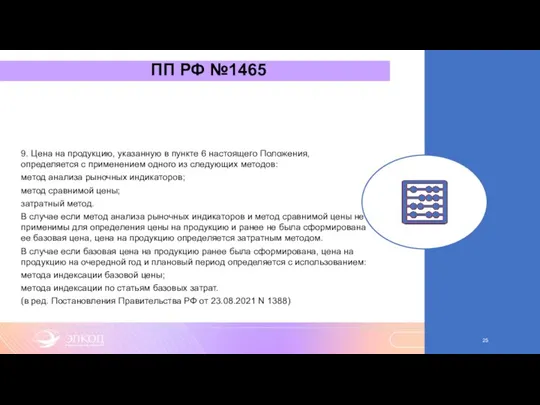

- 25. ПП РФ №1465 9. Цена на продукцию, указанную в пункте 6 настоящего Положения, определяется с применением

- 26. ПП РФ №1465 10. Метод анализа рыночных индикаторов применяется в случаях, если продукция является биржевым товаром

- 27. ПП РФ №1465 13. Метод сравнимой цены применяется для определения цены на продукцию в случае, если

- 28. ПП РФ №1465 14. Метод сравнимой цены применяется следующим образом: а) цена на продукцию определяется на

- 29. ПП РФ №1465 в) если уполномоченным федеральным органом исполнительной власти, уполномоченным органом субъекта Российской Федерации или

- 30. ПП РФ №1465 15. Затратный метод применяется в случаях, если применение иных методов определения цены невозможно

- 31. ПП РФ №1465 16. Себестоимость продукции формируется в виде суммы затрат, состав и размеры которых определяются

- 32. ПП РФ №1465 17. Величина расходов по статьям затрат может быть сформирована: а) на основании отчетных

- 33. ПП РФ №1465 г) на основании затрат в отношении продукции, имеющей сравнимые с рассматриваемой продукцией функциональное

- 34. ПП РФ №1465 при формировании цены и (или) затрат могут применяться экономико-математические модели цены в зависимости

- 35. II. Организация раздельного учета при выполнении ГОЗ

- 36. Постановление №47 2) Подтверждение всех затрат первичными документами. В том числе справками (но не говорим «бухгалтерскими

- 37. Приказ Минфина №210н 2. Раздельный учет результатов финансово-хозяйственной деятельности при исполнении государственного (муниципального) контракта, договора (соглашения),

- 38. Приказ Минфина №210н 4. Основанием для осуществления записей в регистрах аналитического учета являются первичные (сводные) учетные

- 39. Приказ Минфина №210н 5. Приходные ордера на приемку материальных ценностей (нефинансовых активов), требования, требования-накладные, лимитно-заборные карты,

- 40. Приказ Минфина №210н 6. В случае, если товарно-материальные ценности, необходимые для выполнения работ (оказания услуг) в

- 41. ФСБУ 27/2020 «Документы и документооборот в БУ» Пункт 2 Для целей настоящего Стандарта: а) под документами

- 42. ФСБУ 27/2020 «Документы и документооборот в БУ» Пункт 8 При указании реквизитов, предусмотренных частью 2 статьи

- 43. ФСБУ 27/2020 «Документы и документооборот в БУ» Пункт 9 При составлении экономическим субъектом первичных учетных документов

- 44. ФСБУ 27/2020 «Документы и документооборот в БУ» Пункт 17 Виды электронной подписи документов бухгалтерского учета, составляемых

- 45. Постановление №47 3. Фактические расходы, отнесенные на исполнение контракта, группируются в следующем порядке: 1) прямые затраты

- 46. Объекты РУ Приказ Минпромторга от 08.02.2019 №334 п.1. В состав прямых затрат включаются затраты по следующим

- 47. Приказ Минфина №210н 3. В рамках ведения раздельного учета результатов финансово-хозяйственной деятельности участником казначейского сопровождения осуществляется:

- 48. Приказ Минфина №210н 3. В рамках ведения раздельного учета результатов финансово-хозяйственной деятельности участником казначейского сопровождения осуществляется:

- 49. ФСБУ 5/2019 «Запасы» Пункт 18 В себестоимость приобретаемых (создаваемых) запасов не включаются: а) затраты, возникшие в

- 50. ФСБУ 5/2019 «Запасы» Пункт 24 В фактическую себестоимость незавершенного производства итоговой продукции включаются затраты, прямо относящиеся

- 51. ФСБУ 5/2019 «Запасы» Пункт 25 Косвенные затраты распределяются между конкретными видами продукции, работ, услуг обоснованным способом,

- 52. ФСБУ 5/2019 «Запасы» Пункт 26 В фактическую себестоимость незавершённого производства и готовой продукции не включаются: а)

- 53. ФСБУ 5/2019 «Запасы» Пункт 27 Незавершенное производство и готовую продукцию в массовом и серийной производстве допускается

- 54. ПП РФ №47 Пункт 4 Финансовый результат по контракту определяется как разница между ценой, предусмотренной в

- 55. ПП РФ от 15.07.2022 №1271 Абзац шестой пункта 1 Правил ведения организациями, выполняющими государственный оборонный заказ,

- 56. III. Учетная политика организации для целей РУ

- 57. Приказ Минфина №210н 2. абз.2. Участник казначейского сопровождения ведет раздельный учет результатов финансово-хозяйственной деятельности по Договору

- 58. ФЗ от 06.12.2011 №402-ФЗ Статья 8. Учетная политика 1. Совокупность способов ведения экономическим субъектом бухгалтерского учета

- 59. ФЗ от 06.12.2011 №402-ФЗ 4. В случае, если в отношении конкретного объекта бухгалтерского учета федеральными стандартами

- 60. ФЗ от 06.12.2011 №402-ФЗ 6. Изменение учетной политики может производиться при следующих условиях: 1) изменении требований,

- 61. ОБЯЗАТЕЛЬНЫЕ СОСТАВЛЯЮЩИЕ РУ Отдельный документ, регламентирующий РУ по каждому контракту (Положение о ведении РУ, УП по

- 62. ПБУ 1/2008 Учетная политика организации Пункт 2 Для целей настоящего Положения под учетной политикой организации понимается

- 63. ПБУ 1/2008 Учетная политика организации Пункт 5 При формировании учетной политики предполагается, что: активы и обязательства

- 64. ПБУ 1/2008 Учетная политика организации Пункт 5.1 Организация выбирает способы ведения бухгалтерского учета независимо от выбора

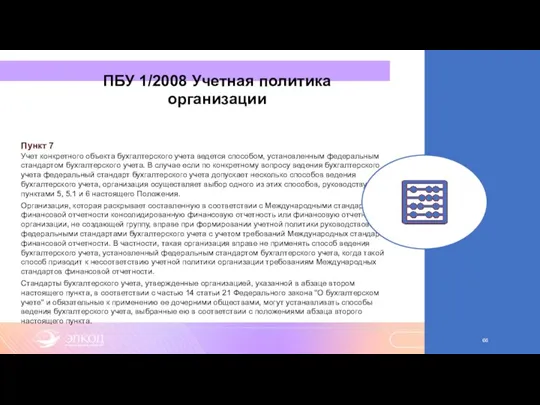

- 65. ПБУ 1/2008 Учетная политика организации Пункт 6 Учетная политика организации должна обеспечивать: полноту отражения в бухгалтерском

- 66. ПБУ 1/2008 Учетная политика организации Пункт 7 Учет конкретного объекта бухгалтерского учета ведется способом, установленным федеральным

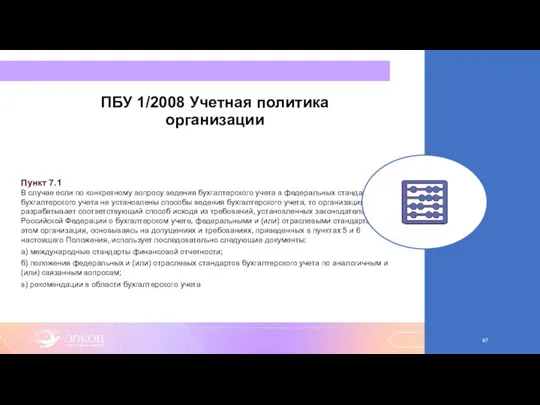

- 67. ПБУ 1/2008 Учетная политика организации Пункт 7.1 В случае если по конкретному вопросу ведения бухгалтерского учета

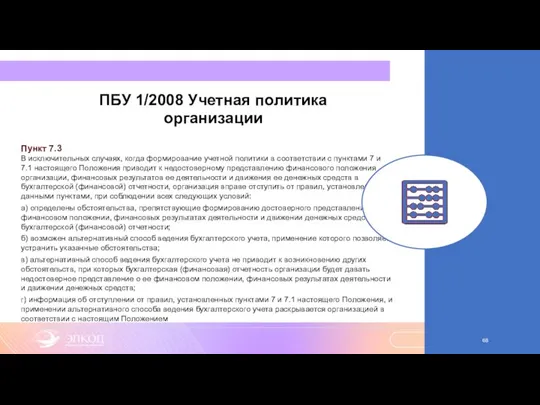

- 68. ПБУ 1/2008 Учетная политика организации Пункт 7.3 В исключительных случаях, когда формирование учетной политики в соответствии

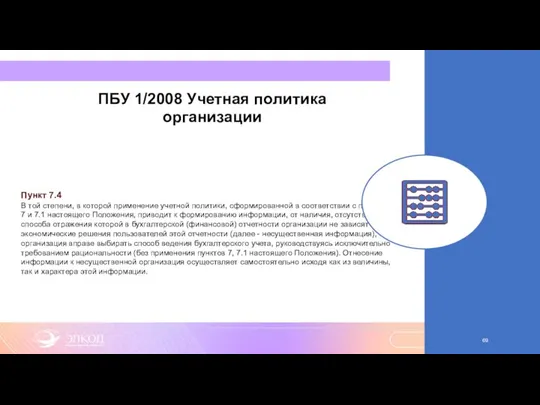

- 69. ПБУ 1/2008 Учетная политика организации Пункт 7.4 В той степени, в которой применение учетной политики, сформированной

- 70. ПБУ 1/2008 Учетная политика организации Пункт 10 Изменение учетной политики организации может производиться в случаях: изменения

- 71. ПБУ 1/2008 Учетная политика организации Пункт 14 Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации

- 72. ПБУ 1/2008 Учетная политика организации Пункт 15, абз.2 При ретроспективном отражении последствий изменения учетной политики исходят

- 73. ПБУ 1/2008 Учетная политика организации Пункт 21 В случае изменения учетной политики организация должна раскрывать следующую

- 74. ПБУ 1/2008 Учетная политика организации Пункт 21 Если изменение учетной политики обусловлено применением НПА впервые или

- 75. ОБЯЗАТЕЛЬНЫЕ СОСТАВЛЯЮЩИЕ РУ Отдельный документ, регламентирующий РУ по каждому контракту (Положение о ведении РУ, УП по

- 76. Этапы организации РУ 1.Формирование учётной политике в целях госконтракта. 2.Приказ об открытии контракта. 3.Оформление первичных документов.

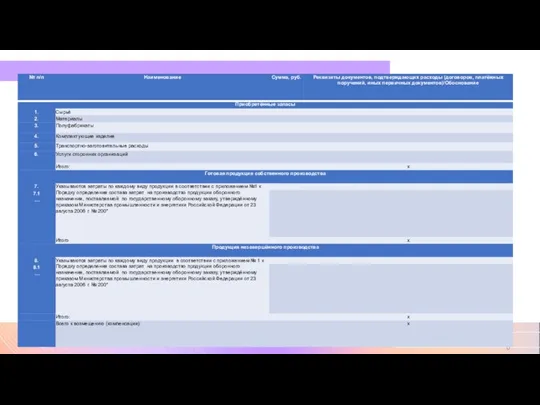

- 77. Возмещаемые расходы. В затраты по госконтракту можно включать только то, что было приобретено( истрачено после открытия

- 78. Возмещаемые расходы. В состав запаса продукции включаются следующие виды материальных ценностей:- -готовая продукция; -продукция незавершенного производства(НЗП);

- 79. Возмещаемые расходы. К документам;подтверждающим обоснованность фактических расходов,относятся: -расчёт фактических расходов, составленный по утвержденному в УП образцу;

- 80. ПРИКАЗ МИНПРОМТОРГА № 401 от 13.02.2017

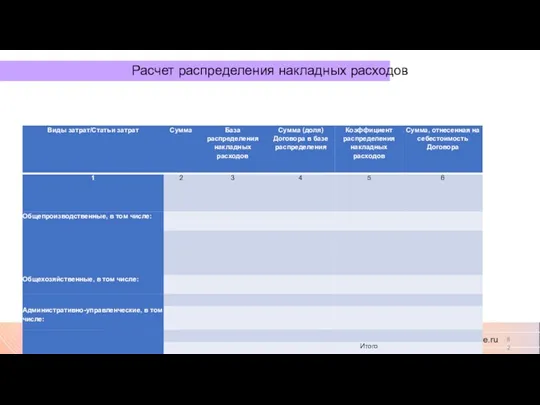

- 81. База распределения накладных расходов (ОПР и ОХР) Может быть любой (в НПА указано, что ФОТ является

- 82. Расчет распределения накладных расходов

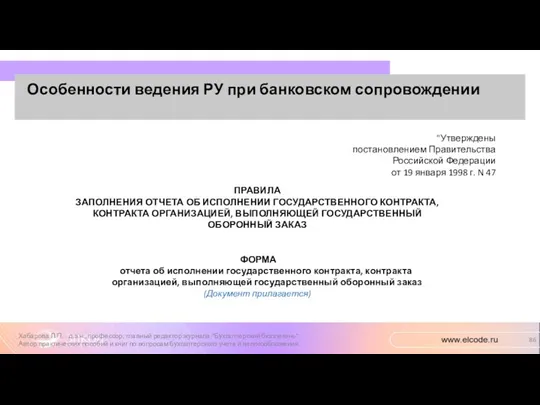

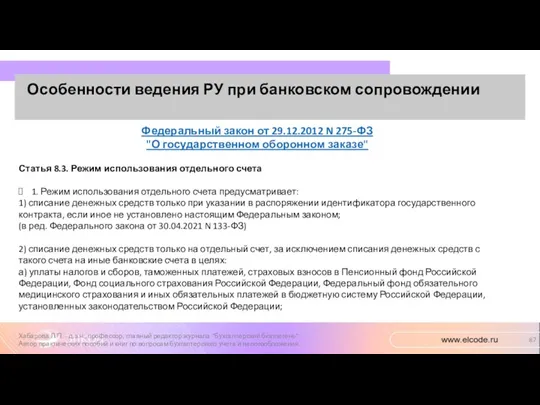

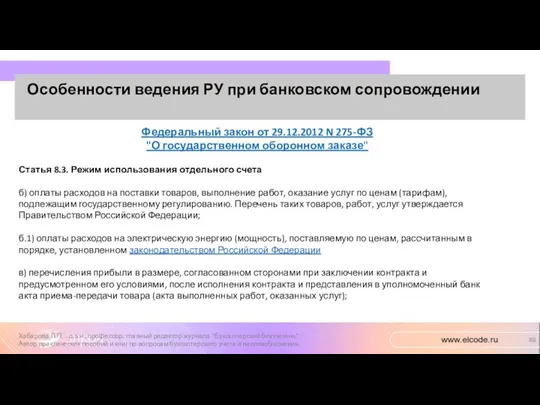

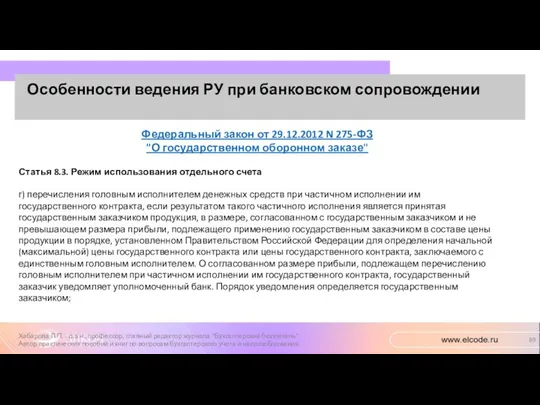

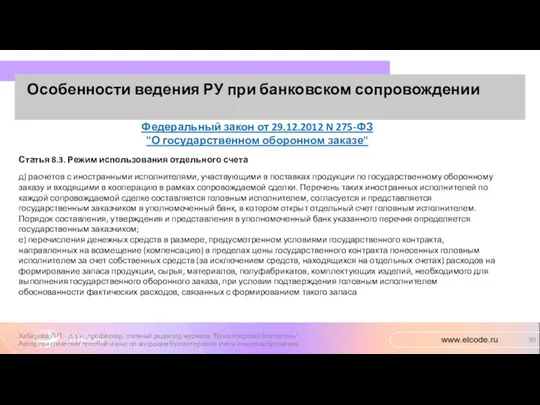

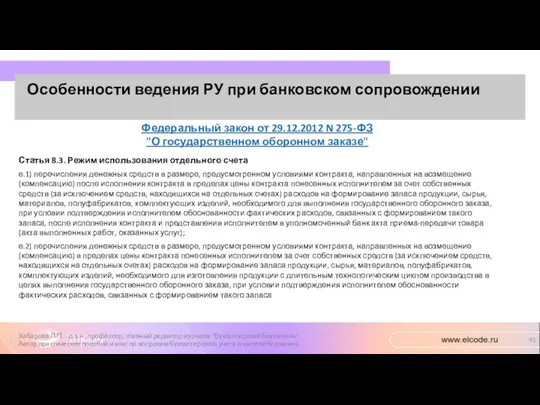

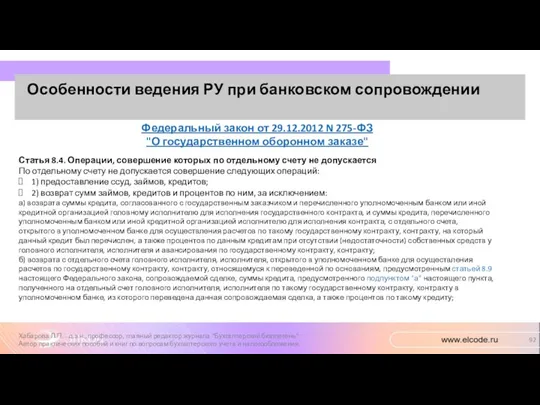

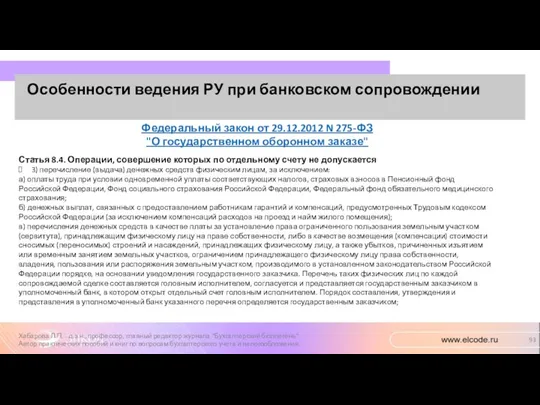

- 83. IV. Банковское сопровождение при выполнении ГОЗ

- 84. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

- 85. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

- 86. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

- 87. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

- 88. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

- 89. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

- 90. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

- 91. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

- 92. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

- 93. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

- 94. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

- 95. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

- 96. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

- 97. Таблица №1 СПЕЦСЧЁТ

- 99. 9. Возмещать ранее понесенные расходы на формирование запасов продукции, сырья, *******, полуфабрикатов, комплектующих изделий, если эти

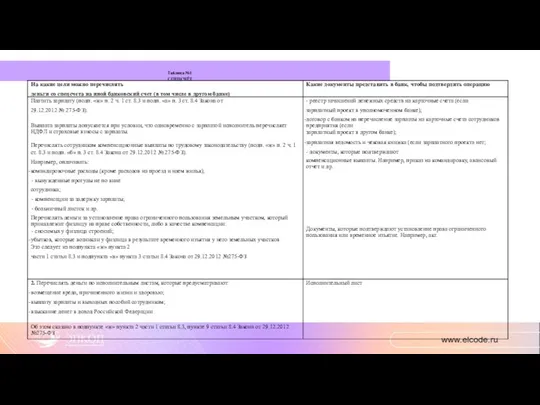

- 101. Таблица №2 Отчёт формируйте по трём группам показателей и девяти подгруппам, размещенным в столбцах. Что означает

- 102. Таблица №3

- 103. Отчет об исполнении государственного контракта / контракта ГОЗ Приказ Минобороны России от 08.10.2018 № 554

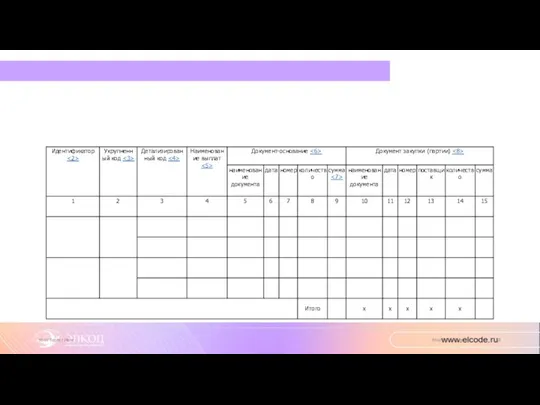

- 104. Отчет об исполнении государственного контракта, контракта организацией, выполняющей государственный оборонный заказ (далее соответственно - отчет, контракт,

- 105. Форма отчета об исполнении контракта по ГОЗ

- 106. Форма отчета об исполнении контракта по ГОЗ

- 107. Форма отчета об исполнении контракта по ГОЗ

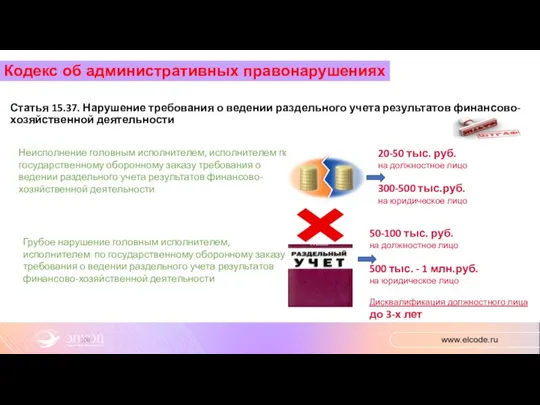

- 108. Статья 15.37. Нарушение требования о ведении раздельного учета результатов финансово-хозяйственной деятельности Кодекс об административных правонарушениях Неисполнение

- 109. V. Особенности казначейского сопровождения при выполнении ГОЗ

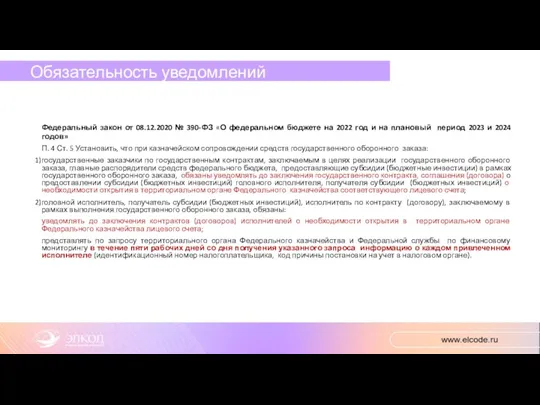

- 110. Обязательность уведомлений Федеральный закон от 08.12.2020 № 390-ФЗ «О федеральном бюджете на 2022 год и на

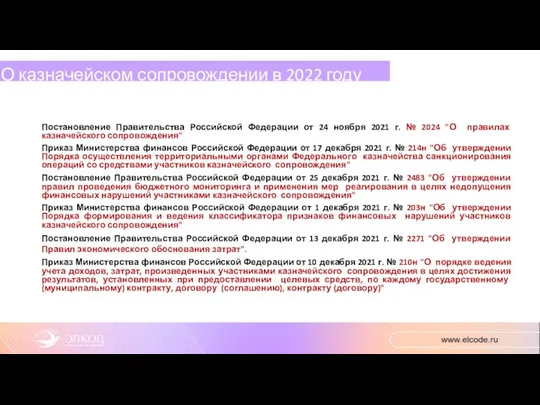

- 111. О казначейском сопровождении в 2022 году Постановление Правительства Российской Федерации от 24 ноября 2021 г. №

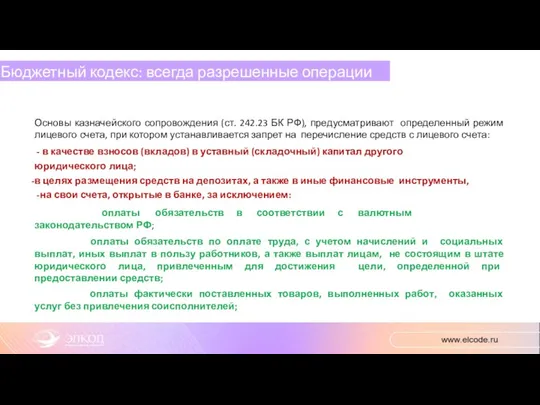

- 112. Бюджетный кодекс: всегда разрешенные операции Основы казначейского сопровождения (ст. 242.23 БК РФ), предусматривают определенный режим лицевого

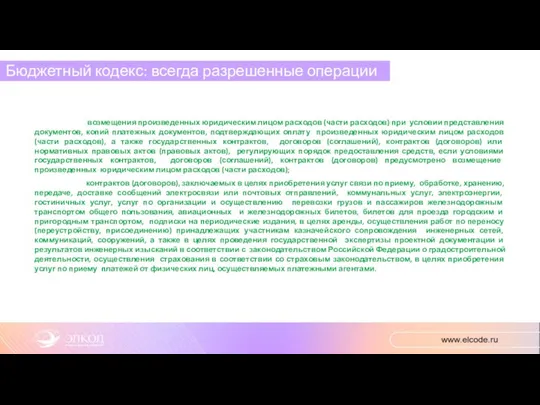

- 113. Бюджетный кодекс: всегда разрешенные операции возмещения произведенных юридическим лицом расходов (части расходов) при условии представления документов,

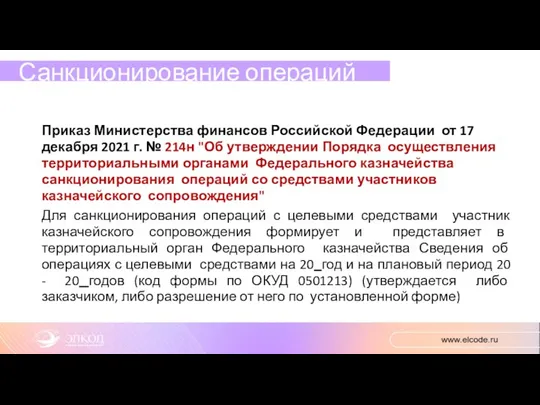

- 114. Санкционирование операций Приказ Министерства финансов Российской Федерации от 17 декабря 2021 г. № 214н "Об утверждении

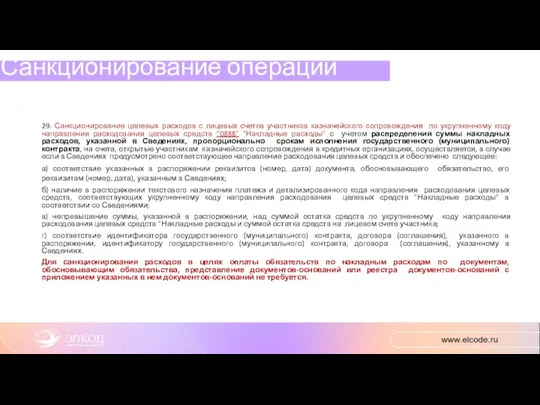

- 115. Санкционирование операций 29. Санкционирование целевых расходов с лицевых счетов участников казначейского сопровождения по укрупненному коду направления

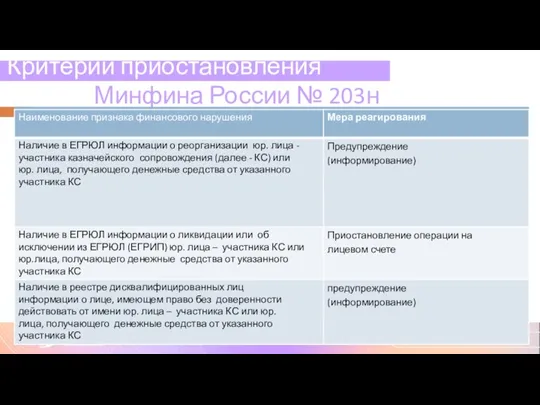

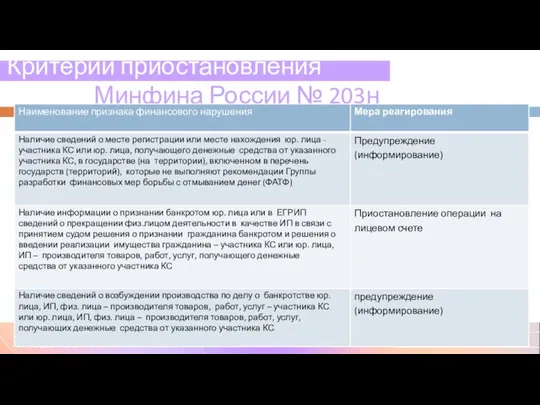

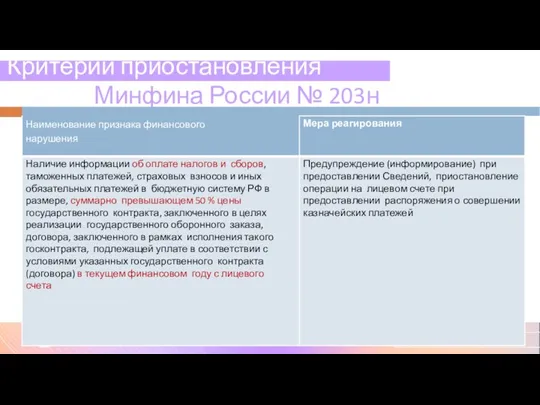

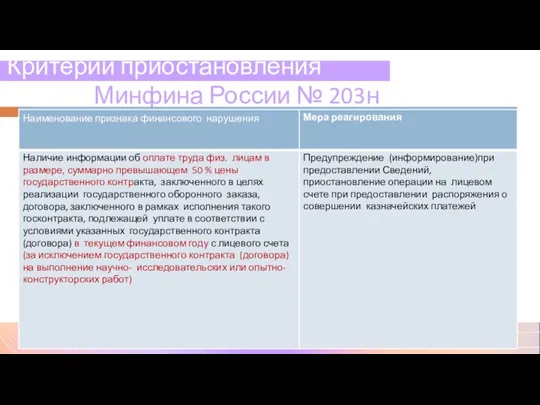

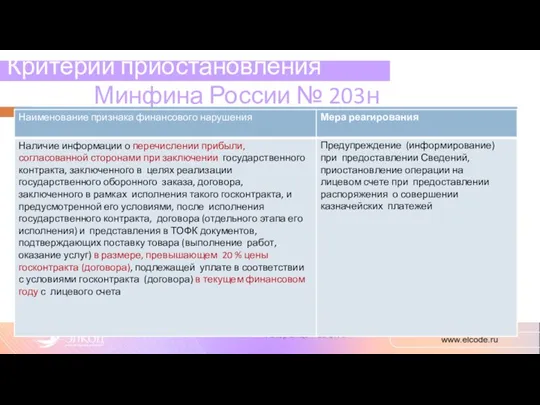

- 116. Критерии приостановления Приказ Минфина России № 203н Автор Емцов а О. А.

- 117. Критерии приостановления Приказ Минфина России № 203н Автор Емцова О. А.

- 118. Критерии приостановления Приказ Минфина России № 203н Автор Е мцова О. А.

- 119. Критерии приостановления Приказ Минфина России № 203н Автор Е мцова О. А.

- 120. Критерии приостановления Приказ Минфина России № 203н Автор Емцо ва О. А.

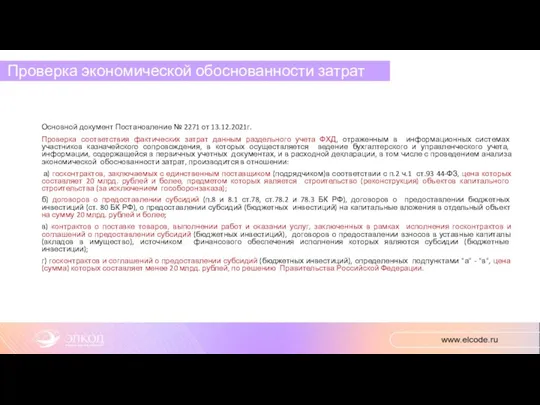

- 121. Проверка экономической обоснованности затрат Основной документ Постановление № 2271 от 13.12.2021г. Проверка соответствия фактических затрат данным

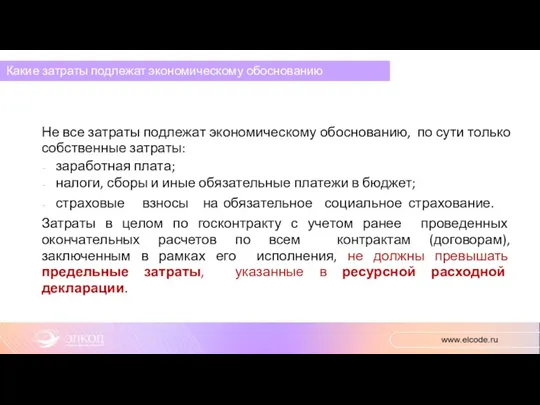

- 122. Какие затраты подлежат экономическому обоснованию Не все затраты подлежат экономическому обоснованию, по сути только собственные затраты:

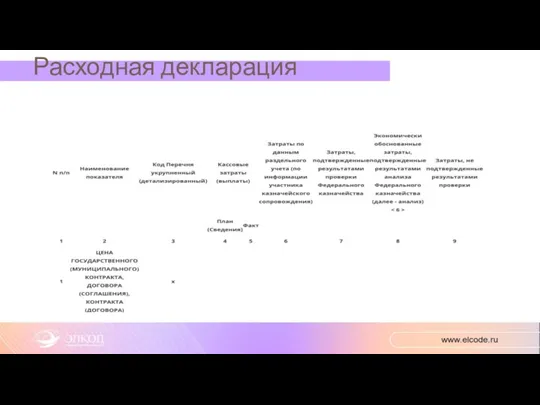

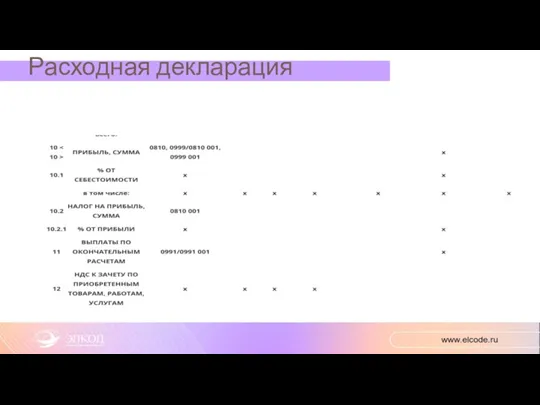

- 123. Расходная декларация .

- 124. Расходная декларация

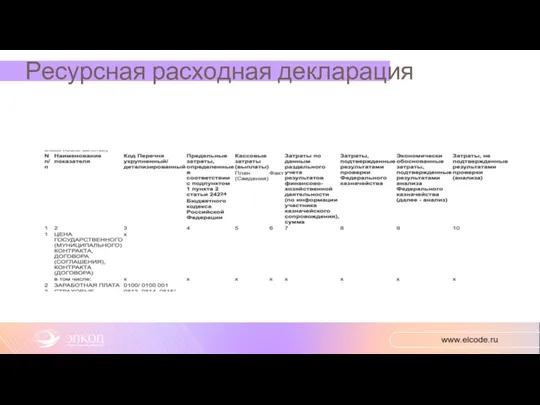

- 125. Ресурсная расходная декларация

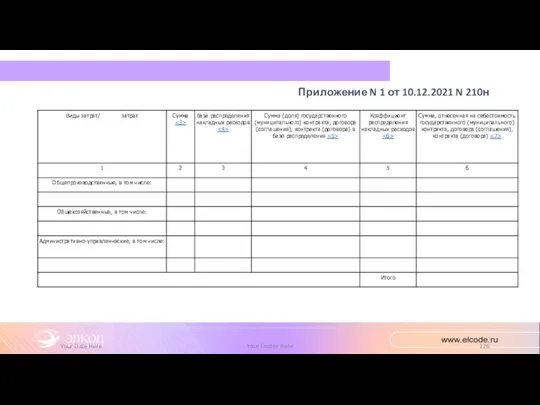

- 126. Приложение N 1 от 10.12.2021 N 210н Your Date Here Your Footer Here

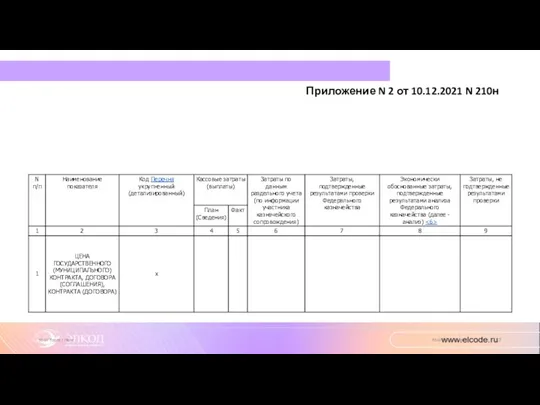

- 127. Приложение N 2 от 10.12.2021 N 210н Your Footer Here Your Date Here

- 128. Приложение N 4 от 10.12.2021 N 210н Your Footer Here Your Date Here

- 129. Расширенное казначейское сопровождение

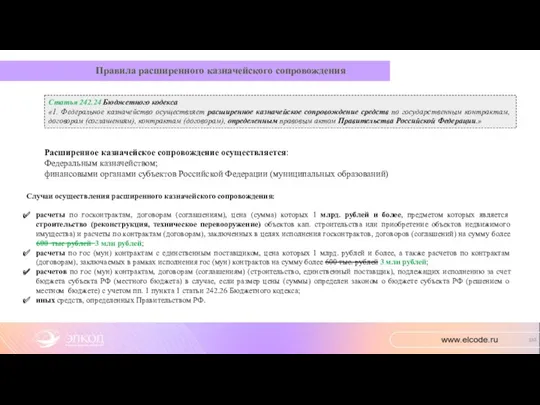

- 130. Правила расширенного казначейского сопровождения Статья 242.24 Бюджетного кодекса «1. Федеральное казначейство осуществляет расширенное казначейское сопровождение средств

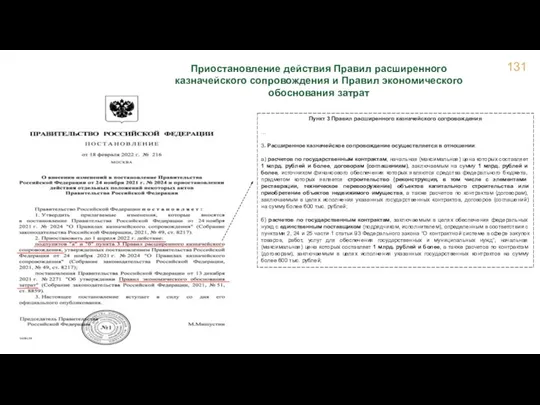

- 131. Приостановление действия Правил расширенного казначейского сопровождения и Правил экономического обоснования затрат Пункт 3 Правил расширенного казначейского

- 132. Изменения в Правила расширенного казначейского сопровождения (постановление Правительства Российской Федерации от 26.03.2022 № 482) Установлены особенности

- 133. При расширенном казначейском сопровождении средств режим лицевого счета в дополнение к положениям, определенным Базовыми Правилами казначейского

- 134. Статья 242.24 Бюджетного кодекса «Расширенное казначейское сопровождение» 2. Федеральное казначейство в порядке, установленном Правительством Российской Федерации,

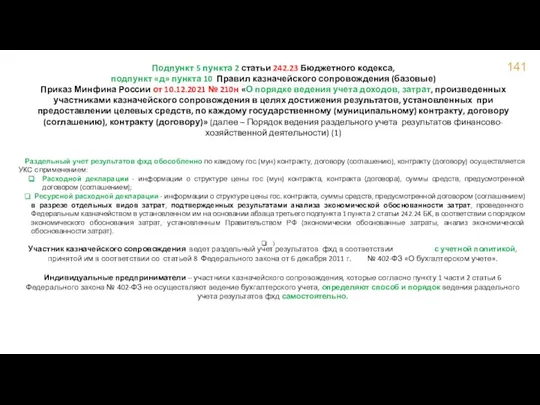

- 135. Подпункт 5 пункта 2 статьи 242.23 Бюджетного кодекса, подпункт «д» пункта 10 Правил казначейского сопровождения (базовые)

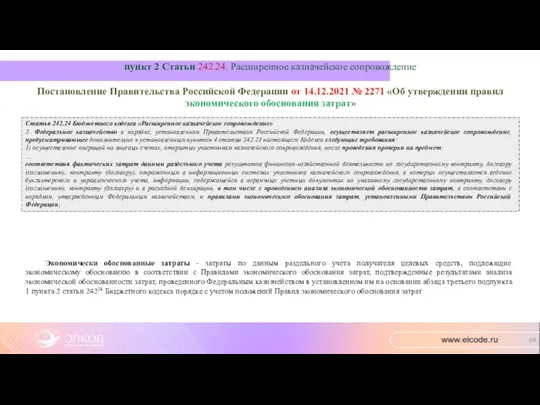

- 136. пункт 2 Статьи 242.24. Расширенное казначейское сопровождение Постановление Правительства Российской Федерации от 14.12.2021 № 2271 «Об

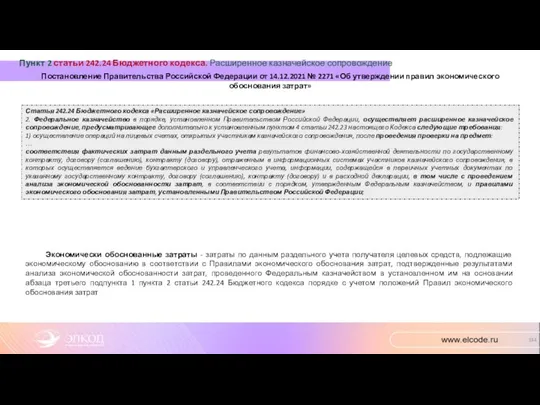

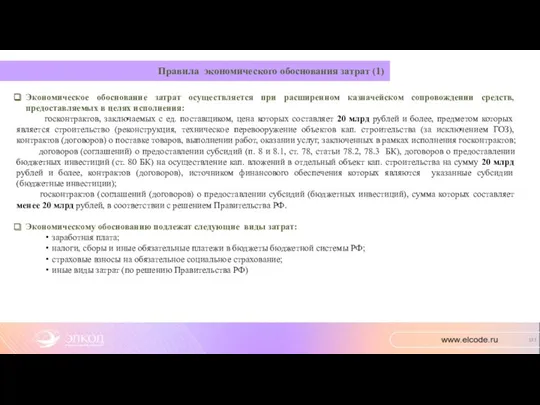

- 137. Правила экономического обоснования затрат (1) Экономическое обоснование затрат осуществляется при расширенном казначейском сопровождении средств, предоставляемых в

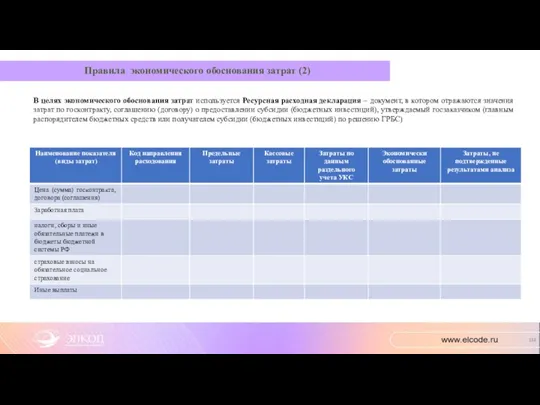

- 138. Правила экономического обоснования затрат (2) В целях экономического обоснования затрат используется Ресурсная расходная декларация – документ,

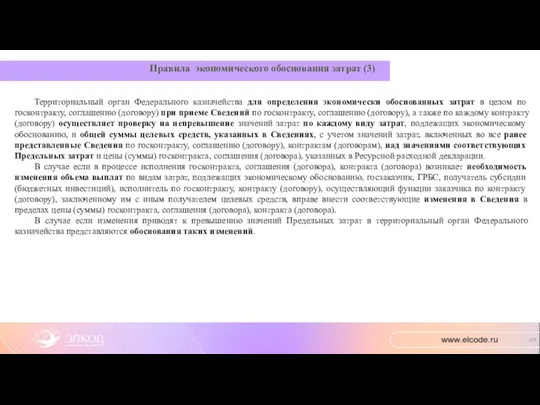

- 139. Правила экономического обоснования затрат (3) Территориальный орган Федерального казначейства для определения экономически обоснованных затрат в целом

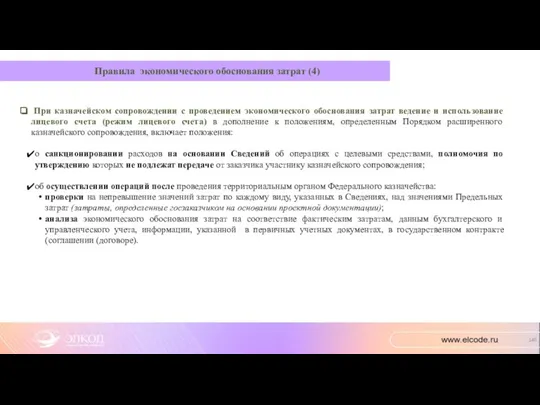

- 140. При казначейском сопровождении с проведением экономического обоснования затрат ведение и использование лицевого счета (режим лицевого счета)

- 141. Подпункт 5 пункта 2 статьи 242.23 Бюджетного кодекса, подпункт «д» пункта 10 Правил казначейского сопровождения (базовые)

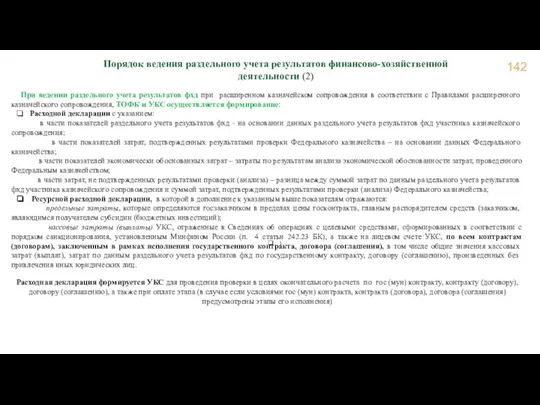

- 142. Порядок ведения раздельного учета результатов финансово-хозяйственной деятельности (2) ) При ведении раздельного учета результатов фхд при

- 143. Уважаемые слушатели! А теперь наступило время заполнить анкету! Лектор очень старался для Вас и теперь у

- 145. Скачать презентацию

Направляйте Ваши вопросы во вкладку «Вопросы и ответы»

Вопросы принимаем до 16:00

Направляйте Ваши вопросы во вкладку «Вопросы и ответы»

Вопросы принимаем до 16:00

1. Основные направления государственного контроля (надзора) в сфере ГОЗ. Раздельный учет результатов

1. Основные направления государственного контроля (надзора) в сфере ГОЗ. Раздельный учет результатов

7. Применение положений ФЗ от 06.12.2011 402-ФЗ в УП в целях выполнения

7. Применение положений ФЗ от 06.12.2011 402-ФЗ в УП в целях выполнения

I. Основные направления госконтроля (надзора) в сфере ГОЗ

1.1.Раздельный учет результатов ФХД

I. Основные направления госконтроля (надзора) в сфере ГОЗ

1.1.Раздельный учет результатов ФХД

Объекты РУ

275-ФЗ

Статья 8. Основные обязанности головного исполнителя, исполнителя

ч.1. Головной исполнитель:

п.18

Объекты РУ

275-ФЗ

Статья 8. Основные обязанности головного исполнителя, исполнителя

ч.1. Головной исполнитель:

п.18

Объекты РУ

275-ФЗ

Статья 8. Основные обязанности головного исполнителя, исполнителя

ч.2. Исполнитель:

п.16 ведет

Объекты РУ

275-ФЗ

Статья 8. Основные обязанности головного исполнителя, исполнителя

ч.2. Исполнитель:

п.16 ведет

Обеспечение объемов финансирования, необходимых для выполнения контракта в заданные сроки и

Обеспечение объемов финансирования, необходимых для выполнения контракта в заданные сроки и

Место раздельного учета в системе учета Предприятия

Бухгалтерский учет

Налогообложение

Управленческий учет

Оперативно-технический (производственный)

Место раздельного учета в системе учета Предприятия

Бухгалтерский учет

Налогообложение

Управленческий учет

Оперативно-технический (производственный)

Различия Сходства

Место раздельного учета в системе учета Предприятия

Бухгалтерский учет

Раздельный учет

Различия Сходства

Место раздельного учета в системе учета Предприятия

Бухгалтерский учет

Раздельный учет

Объекты раздельного учета

учета

Объекты раздельного учета

учета

Объект учета. Выбор (определение) единицы учета;

Требование к оформлению первичной учетной документации

Требование к оформлению первичной учетной документации

Формирование учетной политики;

Приказ об открытии заказа;

Оформление первичных документов;

Формирование себестоимости (прямые и

Приказ об открытии заказа;

Оформление первичных документов;

Формирование себестоимости (прямые и

Отсутствие документа, регламентирующего раздельный учет ;

Отсутствие приказов об открытии / закрытии

Отсутствие приказов об открытии / закрытии

Обязанность ведения РУ

при выполнении ГОЗ

Сравнительный анализ системы БУ и РУ

Обязанность ведения РУ

при выполнении ГОЗ

Сравнительный анализ системы БУ и РУ

Нормативная база РУ

Ст.8 275-ФЗ от 29.12.2012 г

ПП РФ от 19.01.1998 №47

Нормативная база РУ

Ст.8 275-ФЗ от 29.12.2012 г

ПП РФ от 19.01.1998 №47

Документы,

регулирующие БУ

Ст.21 402-ФЗ

Документы,

регулирующие БУ

Ст.21 402-ФЗ

Документы,

регулирующие ответственность за нарушение БУ и РУ

Документы,

регулирующие ответственность за нарушение БУ и РУ

Сравнительный анализ

РУ & БУ

Отличия РУ и БУ:

-цель ведения учёта;

-нормативная база;

-контролирующие органы;

-учёт

Сравнительный анализ

РУ & БУ

Отличия РУ и БУ:

-цель ведения учёта;

-нормативная база;

-контролирующие органы;

-учёт

Постановление №47

Организация, выполняющая государственный контракт, а также организация, участвующая в поставках

Постановление №47

Организация, выполняющая государственный контракт, а также организация, участвующая в поставках

I. Основные направления госконтроля (надзора) в сфере ГОЗ

1.2.Финансовый мониторинг платежей с

I. Основные направления госконтроля (надзора) в сфере ГОЗ

1.2.Финансовый мониторинг платежей с

275-ФЗ

Статья 8.5. Осуществление мониторинга и предоставление информации о расчетах по государственному

275-ФЗ Статья 8.5. Осуществление мониторинга и предоставление информации о расчетах по государственному

I. Основные направления госконтроля (надзора) в сфере ГОЗ

1.3.Регулирование цен на продукцию

I. Основные направления госконтроля (надзора) в сфере ГОЗ

1.3.Регулирование цен на продукцию

275-ФЗ

Статья 9. Цели и принципы государственного регулирования цен на продукцию по

275-ФЗ Статья 9. Цели и принципы государственного регулирования цен на продукцию по

ПП РФ №1465

9. Цена на продукцию, указанную в пункте 6 настоящего

ПП РФ №1465

9. Цена на продукцию, указанную в пункте 6 настоящего

ПП РФ №1465

10. Метод анализа рыночных индикаторов применяется в случаях, если

ПП РФ №1465

10. Метод анализа рыночных индикаторов применяется в случаях, если

ПП РФ №1465

13. Метод сравнимой цены применяется для определения цены на

ПП РФ №1465

13. Метод сравнимой цены применяется для определения цены на

ПП РФ №1465

14. Метод сравнимой цены применяется следующим образом:

а) цена на

ПП РФ №1465

14. Метод сравнимой цены применяется следующим образом:

а) цена на

ПП РФ №1465

в) если уполномоченным федеральным органом исполнительной власти, уполномоченным органом

ПП РФ №1465

в) если уполномоченным федеральным органом исполнительной власти, уполномоченным органом

ПП РФ №1465

15. Затратный метод применяется в случаях, если применение иных

ПП РФ №1465

15. Затратный метод применяется в случаях, если применение иных

ПП РФ №1465

16. Себестоимость продукции формируется в виде суммы затрат, состав

ПП РФ №1465

16. Себестоимость продукции формируется в виде суммы затрат, состав

ПП РФ №1465

17. Величина расходов по статьям затрат может быть сформирована:

а)

ПП РФ №1465

17. Величина расходов по статьям затрат может быть сформирована:

а)

ПП РФ №1465

г) на основании затрат в отношении продукции, имеющей сравнимые

ПП РФ №1465

г) на основании затрат в отношении продукции, имеющей сравнимые

ПП РФ №1465

при формировании цены и (или) затрат могут применяться экономико-математические

ПП РФ №1465

при формировании цены и (или) затрат могут применяться экономико-математические

II. Организация раздельного учета при выполнении ГОЗ

II. Организация раздельного учета при выполнении ГОЗ

Постановление №47

2) Подтверждение всех затрат первичными документами.

В том числе справками (но

Постановление №47

2) Подтверждение всех затрат первичными документами.

В том числе справками (но

Приказ Минфина №210н

2. Раздельный учет результатов финансово-хозяйственной деятельности при исполнении государственного

Приказ Минфина №210н

2. Раздельный учет результатов финансово-хозяйственной деятельности при исполнении государственного

Приказ Минфина №210н

4. Основанием для осуществления записей в регистрах аналитического учета

Приказ Минфина №210н

4. Основанием для осуществления записей в регистрах аналитического учета

Приказ Минфина №210н

5. Приходные ордера на приемку материальных ценностей (нефинансовых активов),

Приказ Минфина №210н

5. Приходные ордера на приемку материальных ценностей (нефинансовых активов),

Приказ Минфина №210н

6. В случае, если товарно-материальные ценности, необходимые для выполнения

Приказ Минфина №210н

6. В случае, если товарно-материальные ценности, необходимые для выполнения

ФСБУ 27/2020 «Документы и документооборот в БУ»

Пункт 2

Для целей настоящего Стандарта:

а)

ФСБУ 27/2020 «Документы и документооборот в БУ»

Пункт 2

Для целей настоящего Стандарта:

а)

ФСБУ 27/2020 «Документы и документооборот в БУ»

Пункт 8

При указании реквизитов, предусмотренных

ФСБУ 27/2020 «Документы и документооборот в БУ»

Пункт 8 При указании реквизитов, предусмотренных

ФСБУ 27/2020 «Документы и документооборот в БУ»

Пункт 9

При составлении экономическим субъектом

ФСБУ 27/2020 «Документы и документооборот в БУ»

Пункт 9 При составлении экономическим субъектом

ФСБУ 27/2020 «Документы и документооборот в БУ»

Пункт 17

Виды электронной подписи документов

ФСБУ 27/2020 «Документы и документооборот в БУ»

Пункт 17 Виды электронной подписи документов

Постановление №47

3. Фактические расходы, отнесенные на исполнение контракта, группируются в следующем

Постановление №47

3. Фактические расходы, отнесенные на исполнение контракта, группируются в следующем

Объекты РУ

Приказ Минпромторга от 08.02.2019 №334

п.1. В состав прямых затрат включаются

Объекты РУ

Приказ Минпромторга от 08.02.2019 №334

п.1. В состав прямых затрат включаются

Приказ Минфина №210н

3. В рамках ведения раздельного учета результатов финансово-хозяйственной деятельности

Приказ Минфина №210н

3. В рамках ведения раздельного учета результатов финансово-хозяйственной деятельности

Приказ Минфина №210н

3. В рамках ведения раздельного учета результатов финансово-хозяйственной деятельности

Приказ Минфина №210н

3. В рамках ведения раздельного учета результатов финансово-хозяйственной деятельности

ФСБУ 5/2019 «Запасы»

Пункт 18

В себестоимость приобретаемых (создаваемых) запасов не включаются:

а)

ФСБУ 5/2019 «Запасы»

Пункт 18

В себестоимость приобретаемых (создаваемых) запасов не включаются:

а)

ФСБУ 5/2019 «Запасы»

Пункт 24

В фактическую себестоимость незавершенного производства итоговой продукции включаются

ФСБУ 5/2019 «Запасы»

Пункт 24

В фактическую себестоимость незавершенного производства итоговой продукции включаются

ФСБУ 5/2019 «Запасы»

Пункт 25

Косвенные затраты распределяются между конкретными видами продукции, работ,

ФСБУ 5/2019 «Запасы»

Пункт 25

Косвенные затраты распределяются между конкретными видами продукции, работ,

ФСБУ 5/2019 «Запасы»

Пункт 26

В фактическую себестоимость незавершённого производства и готовой продукции

ФСБУ 5/2019 «Запасы»

Пункт 26

В фактическую себестоимость незавершённого производства и готовой продукции

ФСБУ 5/2019 «Запасы»

Пункт 27

Незавершенное производство и готовую продукцию в массовом и

ФСБУ 5/2019 «Запасы»

Пункт 27

Незавершенное производство и готовую продукцию в массовом и

ПП РФ №47

Пункт 4

Финансовый результат по контракту определяется как разница между

ПП РФ №47

Пункт 4

Финансовый результат по контракту определяется как разница между

ПП РФ от 15.07.2022 №1271

Абзац шестой пункта 1 Правил ведения организациями,

ПП РФ от 15.07.2022 №1271

Абзац шестой пункта 1 Правил ведения организациями,

III. Учетная политика организации для целей РУ

III. Учетная политика организации для целей РУ

Приказ Минфина №210н

2. абз.2. Участник казначейского сопровождения ведет раздельный учет результатов

Приказ Минфина №210н

2. абз.2. Участник казначейского сопровождения ведет раздельный учет результатов

ФЗ от 06.12.2011 №402-ФЗ

Статья 8. Учетная политика

1. Совокупность способов ведения экономическим

ФЗ от 06.12.2011 №402-ФЗ

Статья 8. Учетная политика

1. Совокупность способов ведения экономическим

ФЗ от 06.12.2011 №402-ФЗ

4. В случае, если в отношении конкретного объекта

ФЗ от 06.12.2011 №402-ФЗ

4. В случае, если в отношении конкретного объекта

ФЗ от 06.12.2011 №402-ФЗ

6. Изменение учетной политики может производиться при следующих

ФЗ от 06.12.2011 №402-ФЗ

6. Изменение учетной политики может производиться при следующих

ОБЯЗАТЕЛЬНЫЕ СОСТАВЛЯЮЩИЕ РУ

Отдельный документ, регламентирующий РУ по каждому контракту (Положение о

ОБЯЗАТЕЛЬНЫЕ СОСТАВЛЯЮЩИЕ РУ

Отдельный документ, регламентирующий РУ по каждому контракту (Положение о

ПБУ 1/2008 Учетная политика организации

Пункт 2

Для целей настоящего Положения под

ПБУ 1/2008 Учетная политика организации

Пункт 2 Для целей настоящего Положения под

ПБУ 1/2008 Учетная политика организации

Пункт 5

При формировании учетной политики предполагается,

ПБУ 1/2008 Учетная политика организации

Пункт 5 При формировании учетной политики предполагается,

ПБУ 1/2008 Учетная политика организации

Пункт 5.1

Организация выбирает способы ведения бухгалтерского

ПБУ 1/2008 Учетная политика организации

Пункт 5.1 Организация выбирает способы ведения бухгалтерского

ПБУ 1/2008 Учетная политика организации

Пункт 6

Учетная политика организации должна обеспечивать:

полноту

ПБУ 1/2008 Учетная политика организации

Пункт 6

Учетная политика организации должна обеспечивать:

полноту

ПБУ 1/2008 Учетная политика организации

Пункт 7

Учет конкретного объекта бухгалтерского учета

ПБУ 1/2008 Учетная политика организации

Пункт 7 Учет конкретного объекта бухгалтерского учета

ПБУ 1/2008 Учетная политика организации

Пункт 7.1

В случае если по конкретному

ПБУ 1/2008 Учетная политика организации

Пункт 7.1 В случае если по конкретному

ПБУ 1/2008 Учетная политика организации

Пункт 7.3

В исключительных случаях, когда формирование

ПБУ 1/2008 Учетная политика организации

Пункт 7.3 В исключительных случаях, когда формирование

ПБУ 1/2008 Учетная политика организации

Пункт 7.4

В той степени, в которой

ПБУ 1/2008 Учетная политика организации

Пункт 7.4 В той степени, в которой

ПБУ 1/2008 Учетная политика организации

Пункт 10

Изменение учетной политики организации может

ПБУ 1/2008 Учетная политика организации

Пункт 10 Изменение учетной политики организации может

ПБУ 1/2008 Учетная политика организации

Пункт 14

Последствия изменения учетной политики, вызванного

ПБУ 1/2008 Учетная политика организации

Пункт 14 Последствия изменения учетной политики, вызванного

ПБУ 1/2008 Учетная политика организации

Пункт 15, абз.2

При ретроспективном отражении последствий

ПБУ 1/2008 Учетная политика организации

Пункт 15, абз.2 При ретроспективном отражении последствий

ПБУ 1/2008 Учетная политика организации

Пункт 21

В случае изменения учетной политики

ПБУ 1/2008 Учетная политика организации

Пункт 21

В случае изменения учетной политики

ПБУ 1/2008 Учетная политика организации

Пункт 21

Если изменение учетной политики обусловлено

ПБУ 1/2008 Учетная политика организации

Пункт 21

Если изменение учетной политики обусловлено

ОБЯЗАТЕЛЬНЫЕ СОСТАВЛЯЮЩИЕ РУ

Отдельный документ, регламентирующий РУ по каждому контракту (Положение о

ОБЯЗАТЕЛЬНЫЕ СОСТАВЛЯЮЩИЕ РУ

Отдельный документ, регламентирующий РУ по каждому контракту (Положение о

Этапы организации РУ

1.Формирование учётной политике в целях госконтракта.

2.Приказ об открытии контракта.

3.Оформление

Этапы организации РУ

1.Формирование учётной политике в целях госконтракта.

2.Приказ об открытии контракта.

3.Оформление

Возмещаемые расходы.

В затраты по госконтракту можно включать только то, что было

Возмещаемые расходы.

В затраты по госконтракту можно включать только то, что было

Возмещаемые расходы.

В состав запаса продукции включаются следующие виды материальных ценностей:-

-готовая продукция;

-продукция

Возмещаемые расходы.

В состав запаса продукции включаются следующие виды материальных ценностей:-

-готовая продукция;

-продукция

Возмещаемые расходы.

К документам;подтверждающим обоснованность фактических расходов,относятся:

-расчёт фактических расходов, составленный по утвержденному

Возмещаемые расходы.

К документам;подтверждающим обоснованность фактических расходов,относятся:

-расчёт фактических расходов, составленный по утвержденному

ПРИКАЗ МИНПРОМТОРГА № 401 от 13.02.2017

ПРИКАЗ МИНПРОМТОРГА № 401 от 13.02.2017

База распределения накладных расходов (ОПР и ОХР)

Может быть любой (в НПА

База распределения накладных расходов (ОПР и ОХР)

Может быть любой (в НПА

Расчет распределения накладных расходов

Расчет распределения накладных расходов

IV. Банковское сопровождение при выполнении ГОЗ

IV. Банковское сопровождение при выполнении ГОЗ

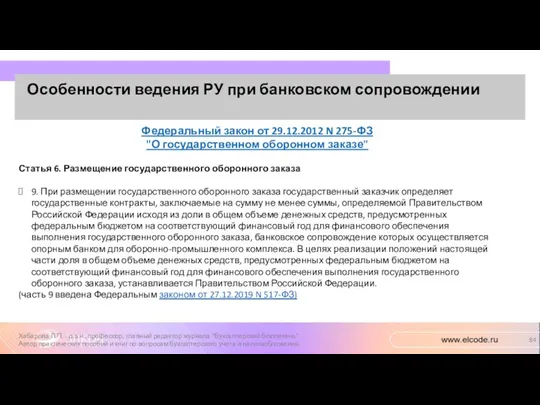

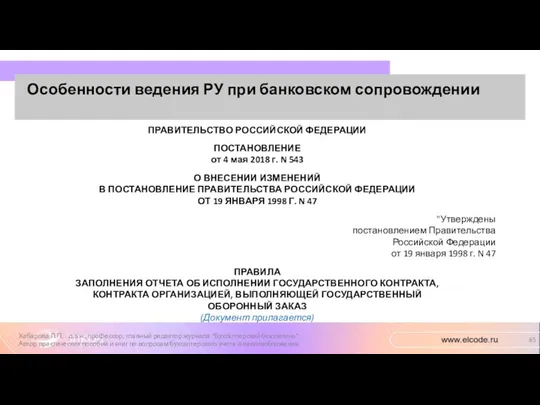

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный

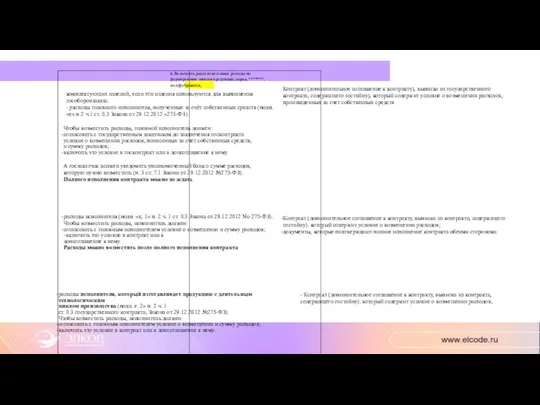

Таблица №1 СПЕЦСЧЁТ

Таблица №1 СПЕЦСЧЁТ

9. Возмещать ранее понесенные расходы на формирование запасов продукции, сырья, *******,

9. Возмещать ранее понесенные расходы на формирование запасов продукции, сырья, *******,

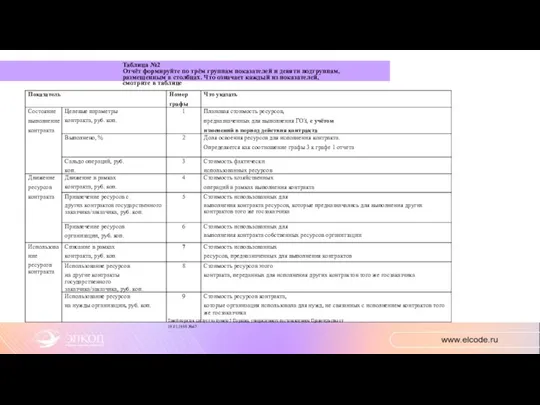

Таблица №2

Отчёт формируйте по трём группам показателей и девяти подгруппам,

размещенным в

Таблица №2

Отчёт формируйте по трём группам показателей и девяти подгруппам,

размещенным в

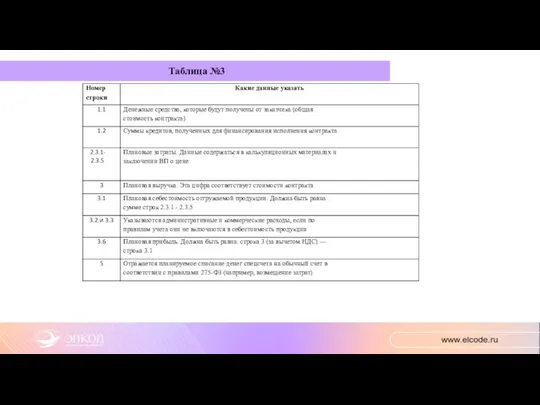

Таблица №3

Таблица №3

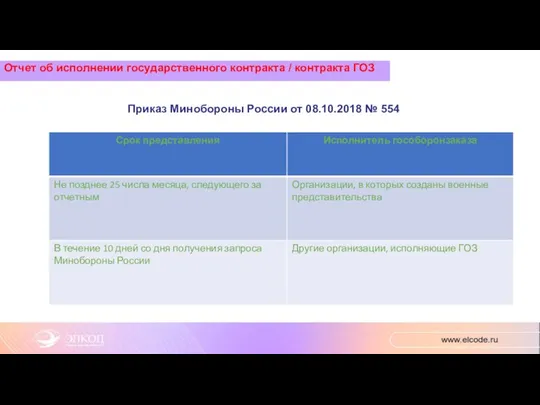

Отчет об исполнении государственного контракта / контракта ГОЗ

Приказ Минобороны России от

Отчет об исполнении государственного контракта / контракта ГОЗ

Приказ Минобороны России от

Отчет об исполнении государственного контракта, контракта организацией, выполняющей государственный оборонный заказ

Форма отчета об исполнении контракта по ГОЗ

Форма отчета об исполнении контракта по ГОЗ

Форма отчета об исполнении контракта по ГОЗ

Форма отчета об исполнении контракта по ГОЗ

Форма отчета об исполнении контракта по ГОЗ

Форма отчета об исполнении контракта по ГОЗ

Статья 15.37. Нарушение требования о ведении раздельного учета результатов финансово-хозяйственной деятельности

Кодекс

Статья 15.37. Нарушение требования о ведении раздельного учета результатов финансово-хозяйственной деятельности

Кодекс

V. Особенности казначейского сопровождения при выполнении ГОЗ

V. Особенности казначейского сопровождения при выполнении ГОЗ

Обязательность уведомлений

Федеральный закон от 08.12.2020 № 390-ФЗ «О федеральном бюджете на

Обязательность уведомлений

Федеральный закон от 08.12.2020 № 390-ФЗ «О федеральном бюджете на

О казначейском сопровождении в 2022 году

Постановление Правительства Российской Федерации от 24

О казначейском сопровождении в 2022 году

Постановление Правительства Российской Федерации от 24

Бюджетный кодекс: всегда разрешенные операции

Основы казначейского сопровождения (ст. 242.23 БК РФ),

Бюджетный кодекс: всегда разрешенные операции

Основы казначейского сопровождения (ст. 242.23 БК РФ),

Бюджетный кодекс: всегда разрешенные операции

возмещения произведенных юридическим лицом расходов (части расходов)

Бюджетный кодекс: всегда разрешенные операции

возмещения произведенных юридическим лицом расходов (части расходов)

Санкционирование операций

Приказ Министерства финансов Российской Федерации от 17 декабря 2021 г.

Санкционирование операций

Приказ Министерства финансов Российской Федерации от 17 декабря 2021 г.

Санкционирование операций

29. Санкционирование целевых расходов с лицевых счетов участников казначейского сопровождения

Санкционирование операций

29. Санкционирование целевых расходов с лицевых счетов участников казначейского сопровождения

Критерии приостановления Приказ Минфина России № 203н

Автор Емцов

а О. А.

Критерии приостановления Приказ Минфина России № 203н

Автор Емцов

а О. А.

Критерии приостановления Приказ Минфина России № 203н

Автор Емцова О. А.

Критерии приостановления Приказ Минфина России № 203н

Автор Емцова О. А.

Критерии приостановления Приказ Минфина России № 203н

Автор Е

мцова О. А.

Критерии приостановления Приказ Минфина России № 203н

Автор Е

мцова О. А.

Критерии приостановления Приказ Минфина России № 203н

Автор Е

мцова О. А.

Критерии приостановления Приказ Минфина России № 203н

Автор Е

мцова О. А.

Критерии приостановления Приказ Минфина России № 203н

Автор Емцо

ва О. А.

Критерии приостановления Приказ Минфина России № 203н

Автор Емцо

ва О. А.

Проверка экономической обоснованности затрат

Основной документ Постановление № 2271 от 13.12.2021г.

Проверка соответствия

Проверка экономической обоснованности затрат

Основной документ Постановление № 2271 от 13.12.2021г.

Проверка соответствия

Какие затраты подлежат экономическому обоснованию

Не все затраты подлежат экономическому обоснованию, по

Какие затраты подлежат экономическому обоснованию

Не все затраты подлежат экономическому обоснованию, по

Расходная декларация

.

Расходная декларация

.

Расходная декларация

Расходная декларация

Ресурсная расходная декларация

Ресурсная расходная декларация

Приложение N 1 от 10.12.2021 N 210н

Your Date Here

Your Footer Here

Приложение N 1 от 10.12.2021 N 210н

Your Date Here

Your Footer Here

Приложение N 2 от 10.12.2021 N 210н

Your Footer Here

Your Date Here

Приложение N 2 от 10.12.2021 N 210н

Your Footer Here

Your Date Here

Приложение N 4 от 10.12.2021 N 210н

Your Footer Here

Your Date Here

Приложение N 4 от 10.12.2021 N 210н

Your Footer Here

Your Date Here

Расширенное казначейское сопровождение

Расширенное казначейское сопровождение

Правила расширенного казначейского сопровождения

Статья 242.24 Бюджетного кодекса

«1. Федеральное казначейство осуществляет расширенное

Правила расширенного казначейского сопровождения

Статья 242.24 Бюджетного кодекса

«1. Федеральное казначейство осуществляет расширенное

Приостановление действия Правил расширенного казначейского сопровождения и Правил экономического обоснования затрат

Пункт

Приостановление действия Правил расширенного казначейского сопровождения и Правил экономического обоснования затрат

Пункт

Изменения в Правила расширенного

казначейского сопровождения

(постановление Правительства Российской Федерации от

Изменения в Правила расширенного казначейского сопровождения (постановление Правительства Российской Федерации от

При расширенном казначейском сопровождении средств режим лицевого счета в дополнение

При расширенном казначейском сопровождении средств режим лицевого счета в дополнение

Статья 242.24 Бюджетного кодекса «Расширенное казначейское сопровождение»

2. Федеральное казначейство в порядке,

Статья 242.24 Бюджетного кодекса «Расширенное казначейское сопровождение»

2. Федеральное казначейство в порядке,

Подпункт 5 пункта 2 статьи 242.23 Бюджетного кодекса, подпункт «д» пункта

Подпункт 5 пункта 2 статьи 242.23 Бюджетного кодекса, подпункт «д» пункта

пункт 2 Статьи 242.24. Расширенное казначейское сопровождение

Постановление Правительства Российской Федерации от

пункт 2 Статьи 242.24. Расширенное казначейское сопровождение

Постановление Правительства Российской Федерации от

Правила экономического обоснования затрат (1)

Экономическое обоснование затрат осуществляется при расширенном казначейском

Правила экономического обоснования затрат (1)

Экономическое обоснование затрат осуществляется при расширенном казначейском

Правила экономического обоснования затрат (2)

В целях экономического обоснования затрат используется Ресурсная

Правила экономического обоснования затрат (2)

В целях экономического обоснования затрат используется Ресурсная

Правила экономического обоснования затрат (3)

Территориальный орган Федерального казначейства для определения экономически

Правила экономического обоснования затрат (3)

Территориальный орган Федерального казначейства для определения экономически

При казначейском сопровождении с проведением экономического обоснования затрат ведение и

При казначейском сопровождении с проведением экономического обоснования затрат ведение и

Подпункт 5 пункта 2 статьи 242.23 Бюджетного кодекса,

подпункт «д» пункта

Подпункт 5 пункта 2 статьи 242.23 Бюджетного кодекса,

подпункт «д» пункта

Порядок ведения раздельного учета результатов финансово-хозяйственной деятельности (2)

)

При ведении раздельного

Порядок ведения раздельного учета результатов финансово-хозяйственной деятельности (2)

)

При ведении раздельного

Уважаемые слушатели! А теперь наступило время заполнить анкету!

Лектор очень старался для

Уважаемые слушатели! А теперь наступило время заполнить анкету!

Лектор очень старался для

С какого момента вклад является застрахованным

С какого момента вклад является застрахованным Коммерческие предложения. Продажа объектов недвижимости

Коммерческие предложения. Продажа объектов недвижимости The bank and the banking system

The bank and the banking system Установление цены на основе ценности товара

Установление цены на основе ценности товара Совершенствование законов, ограничивающих деятельность финансовых пирамид

Совершенствование законов, ограничивающих деятельность финансовых пирамид Денежная система и денежное обращение

Денежная система и денежное обращение Финансовый рынок как механизм мобилизации и перераспределения финансовых ресурсов

Финансовый рынок как механизм мобилизации и перераспределения финансовых ресурсов Қаржы-құқықтық категория ретіндегі салық

Қаржы-құқықтық категория ретіндегі салық МСФО (IAS) 21. Влияние изменений валютных курсов

МСФО (IAS) 21. Влияние изменений валютных курсов Банки и их операции

Банки и их операции Открытый конкурс в электронной форме МИР 2019

Открытый конкурс в электронной форме МИР 2019 Немецкая система бухгалтерского учета

Немецкая система бухгалтерского учета Финансовые технологии, финансовый инжиниринг и личные финансы. (Лекция 2)

Финансовые технологии, финансовый инжиниринг и личные финансы. (Лекция 2) Недержавне пенсійне страхування: стан та перспективи розвитку

Недержавне пенсійне страхування: стан та перспективи розвитку Суб‘єкти та об‘єкти фінансової науки

Суб‘єкти та об‘єкти фінансової науки Финансовая безопасность. (Тема 3)

Финансовая безопасность. (Тема 3) Sequence of accounts & aggregates: practice part

Sequence of accounts & aggregates: practice part Ценообразование и сметное дело в строительстве

Ценообразование и сметное дело в строительстве Эмиссия безналичных денег

Эмиссия безналичных денег Отчет о финансовых результатах

Отчет о финансовых результатах Анализ портфеля акций

Анализ портфеля акций Федеральная служба по финансовому мониторингу: нормативная основа деятельности, структура , функции

Федеральная служба по финансовому мониторингу: нормативная основа деятельности, структура , функции Инновационное предложение на рынке, предоставляющее полный пакет услуг для клиентов Hyundai

Инновационное предложение на рынке, предоставляющее полный пакет услуг для клиентов Hyundai Exchange rates. (Lecture 4)

Exchange rates. (Lecture 4) Валюта. Валютные курсы

Валюта. Валютные курсы Текущие счета и банковские карты

Текущие счета и банковские карты Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы

Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы Учёт и документальное оформление кредитов и займов в АО Арзамасспирт

Учёт и документальное оформление кредитов и займов в АО Арзамасспирт