- Қаржы-құқықтық категория ретіндегі салық

Содержание

- 2. Салық - мемлекет тарапынан біржақты шығарылған заңдардың негізінде, сол заңдарда нақты айқындалған мөлшерде және қатаң белгіленген

- 3. Салық саясаты - мемлекеттің қаржылық қажеттіліктерін мемлекет пен салық төлеушілердің экономикалық мүдделері тепе-теңдігінің сақталуы негізінде қамтамасыз

- 4. Салық бір мезетте материалдық, экономикалық және заңдық категория бола отырып аса күрделі көпжақты құбылысты ұсынады. Салықтың

- 5. Салықтың экономикалық белгілері: қоғамдық жиынтық өнімді мемлекет пайдасы үшін бөлу ереже бойынша ақшалай нысанда болады салық

- 6. Салықтың басқа да міндетті төлемдерден өзгешелігі – уәкілетті мемлекеттік органдардың заңдық мәні бар іс-әрекеттер жасағаны, мемлекеттік

- 7. ҚР салық заңнамасы салық салу принциптеріне негізделеді. Олар: міндеттілігі, айқындылығы, әділдігі, салық жүйесінің біртұтастығы ҚР салық

- 8. Салық салу - бұл салықтарды алу мен қалыптастыру жөніндегі мемлекеттің қызметі. Салық қызметі - бұл салық

- 9. Салық қызметінің негізгі әдістері: салықтарды қалыптастыру; салық төлеушілердің есебін жүргізу; кесімді салық түрлері бойынша салық салу

- 10. Салықтың негізгі элементтері: салық субъектісі; салық объектісі; салық базасы; салық ставкасы; салық кезеңі; салық есептеу тәртібі;

- 11. Салық базасын анықтаудың негізгі әдістері: тікелей тәсіл; “ұқсастығы бойынша” тәсілі; жанама тәсіл; шартты; тұтастық тәсіл. Салық

- 12. Салықты есептеудің сатылары: Салық салу объектісінің есебін жүргізу; Салық салу объектісіне салықты есептеу, салық базасы; Қолдануға

- 13. Еліміздегі салықты өз бетінше төлеудің тәсілдері: декларация негізінде; салық ескертпесінің негізінде; өз бетінше аудару мен салық

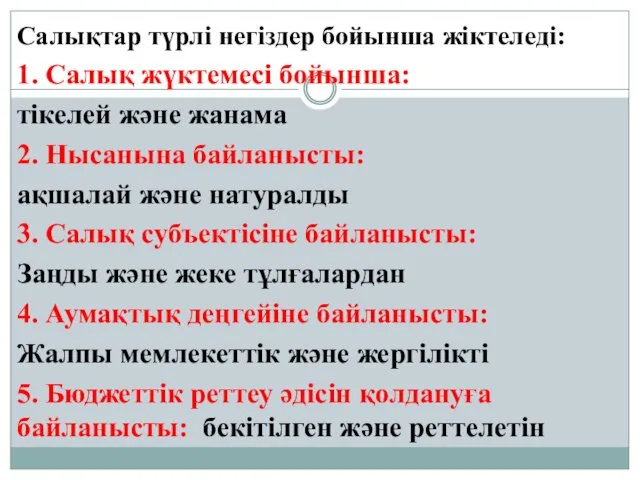

- 14. Салықтар түрлі негіздер бойынша жіктеледі: 1. Салық жүктемесі бойынша: тікелей және жанама 2. Нысанына байланысты: ақшалай

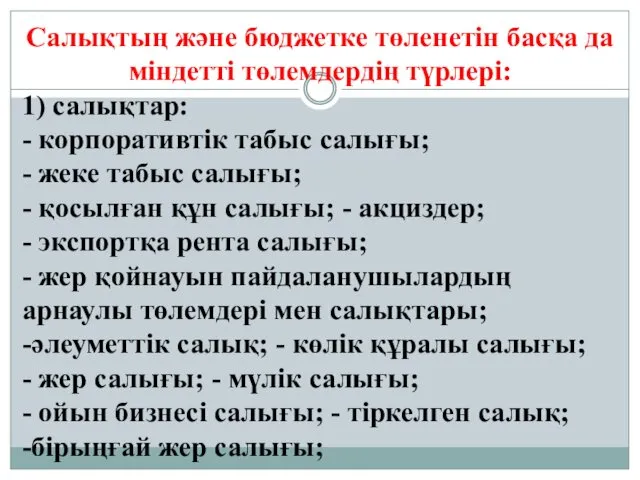

- 15. Салықтың және бюджетке төленетін басқа да міндетті төлемдердің түрлері: 1) салықтар: - корпоративтік табыс салығы; -

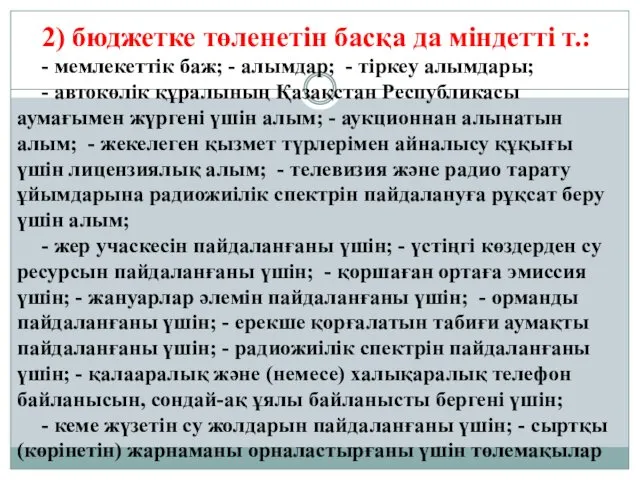

- 16. 2) бюджетке төленетін басқа да міндетті т.: - мемлекеттік баж; - алымдар; - тіркеу алымдары; -

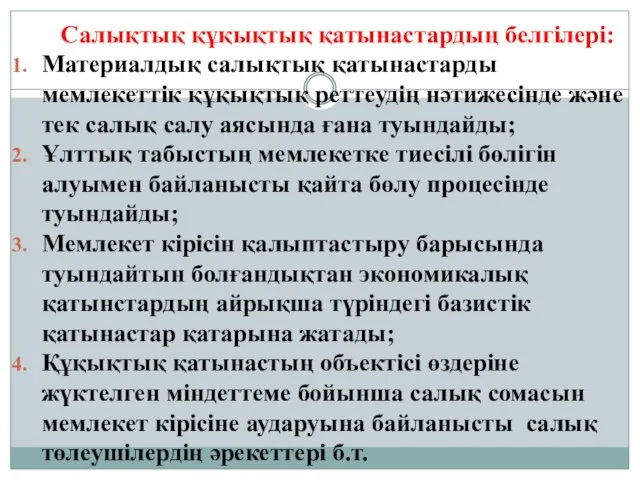

- 17. Салықтық құқықтық қатынастардың белгілері: Материалдық салықтық қатынастарды мемлекеттік құқықтық реттеудің нәтижесінде және тек салық салу аясында

- 18. 5. Құқықтық қатынастың суъектілері салық құқық қабілеттілігі бар, сондай-ақ салықтық әрекет қабілеттілігіне ие болған тұлғалар б.т.;

- 19. Салық төлеуші салық міндеттемесін орындау үшін мынадай іс-әрекеттер жасайды: 1) салық органында тіркелу есебіне тұрады; 2)

- 21. Скачать презентацию

Салық - мемлекет тарапынан біржақты шығарылған заңдардың негізінде, сол заңдарда нақты

Салық - мемлекет тарапынан біржақты шығарылған заңдардың негізінде, сол заңдарда нақты

Салық саясаты - мемлекеттің қаржылық қажеттіліктерін мемлекет пен салық төлеушілердің экономикалық

Салық саясаты - мемлекеттің қаржылық қажеттіліктерін мемлекет пен салық төлеушілердің экономикалық

Салық бір мезетте материалдық, экономикалық және заңдық категория бола отырып аса

Салық бір мезетте материалдық, экономикалық және заңдық категория бола отырып аса

Салықтың экономикалық белгілері:

қоғамдық жиынтық өнімді мемлекет пайдасы үшін бөлу

ереже бойынша ақшалай

Салықтың экономикалық белгілері:

қоғамдық жиынтық өнімді мемлекет пайдасы үшін бөлу

ереже бойынша ақшалай

Салықтың басқа да міндетті төлемдерден өзгешелігі – уәкілетті мемлекеттік органдардың заңдық

Салықтың басқа да міндетті төлемдерден өзгешелігі – уәкілетті мемлекеттік органдардың заңдық

ҚР салық заңнамасы салық салу принциптеріне негізделеді. Олар:

міндеттілігі,

ҚР салық заңнамасы салық салу принциптеріне негізделеді. Олар:

міндеттілігі,

Салық салу - бұл салықтарды алу мен қалыптастыру жөніндегі мемлекеттің қызметі.

Салық салу - бұл салықтарды алу мен қалыптастыру жөніндегі мемлекеттің қызметі.

Салық қызметінің негізгі әдістері:

салықтарды қалыптастыру;

салық төлеушілердің есебін жүргізу;

кесімді салық

Салық қызметінің негізгі әдістері:

салықтарды қалыптастыру;

салық төлеушілердің есебін жүргізу;

кесімді салық

Салықтың негізгі элементтері:

салық субъектісі;

салық объектісі;

салық базасы;

салық ставкасы;

салық кезеңі;

салық есептеу тәртібі;

салық

Салықтың негізгі элементтері:

салық субъектісі;

салық объектісі;

салық базасы;

салық ставкасы;

салық кезеңі;

салық есептеу тәртібі;

салық

Салық базасын анықтаудың негізгі әдістері:

тікелей тәсіл;

“ұқсастығы бойынша” тәсілі;

жанама тәсіл;

шартты;

тұтастық тәсіл.

Салық сомасын

Салық базасын анықтаудың негізгі әдістері:

тікелей тәсіл;

“ұқсастығы бойынша” тәсілі;

жанама тәсіл;

шартты;

тұтастық тәсіл.

Салық сомасын

Салықты есептеудің сатылары:

Салық салу объектісінің есебін жүргізу;

Салық салу объектісіне салықты есептеу,

Салықты есептеудің сатылары:

Салық салу объектісінің есебін жүргізу;

Салық салу объектісіне салықты есептеу,

Еліміздегі салықты өз бетінше төлеудің тәсілдері:

декларация негізінде;

салық ескертпесінің негізінде;

өз бетінше аудару

Еліміздегі салықты өз бетінше төлеудің тәсілдері:

декларация негізінде;

салық ескертпесінің негізінде;

өз бетінше аудару

Салықтар түрлі негіздер бойынша жіктеледі:

1. Салық жүктемесі бойынша:

тікелей және жанама

2. Нысанына

Салықтар түрлі негіздер бойынша жіктеледі:

1. Салық жүктемесі бойынша:

тікелей және жанама

2. Нысанына

Салықтың және бюджетке төленетін басқа да міндетті төлемдердің түрлері:

1) салықтар:

-

Салықтың және бюджетке төленетін басқа да міндетті төлемдердің түрлері:

1) салықтар:

-

2) бюджетке төленетін басқа да міндетті т.:

- мемлекеттік баж; -

2) бюджетке төленетін басқа да міндетті т.:

- мемлекеттік баж; -

Салықтық құқықтық қатынастардың белгілері:

Материалдық салықтық қатынастарды мемлекеттік құқықтық реттеудің нәтижесінде және

Салықтық құқықтық қатынастардың белгілері:

Материалдық салықтық қатынастарды мемлекеттік құқықтық реттеудің нәтижесінде және

5. Құқықтық қатынастың суъектілері салық құқық қабілеттілігі бар, сондай-ақ салықтық әрекет

5. Құқықтық қатынастың суъектілері салық құқық қабілеттілігі бар, сондай-ақ салықтық әрекет

Салық төлеуші салық міндеттемесін орындау үшін мынадай іс-әрекеттер жасайды:

1) салық органында

Салық төлеуші салық міндеттемесін орындау үшін мынадай іс-әрекеттер жасайды:

1) салық органында

Бухгалтерский Учет кредитов и займов

Бухгалтерский Учет кредитов и займов Защита покупки. Группа АльфаСтрахование. АО ОТП Банк

Защита покупки. Группа АльфаСтрахование. АО ОТП Банк Депозитні операції з фізичними особами та управління ними в банку

Депозитні операції з фізичними особами та управління ними в банку Состояние в экономике

Состояние в экономике Дополнительное материальное обеспечение гражданам за выдающие достижения и особые заслуги РФ

Дополнительное материальное обеспечение гражданам за выдающие достижения и особые заслуги РФ Podstawy finansów. Analiza progu rentowności

Podstawy finansów. Analiza progu rentowności Методические рекомендации по внутреннему контролю движения денежных средств

Методические рекомендации по внутреннему контролю движения денежных средств Налоговая система РК: сущность и этапы становления

Налоговая система РК: сущность и этапы становления Учет дебиторской задолжности покупателей и заказчиков

Учет дебиторской задолжности покупателей и заказчиков Сущность и принципы формирования налогов и сборов. (Тема 1)

Сущность и принципы формирования налогов и сборов. (Тема 1) Правила расчета с покупателями

Правила расчета с покупателями Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2)

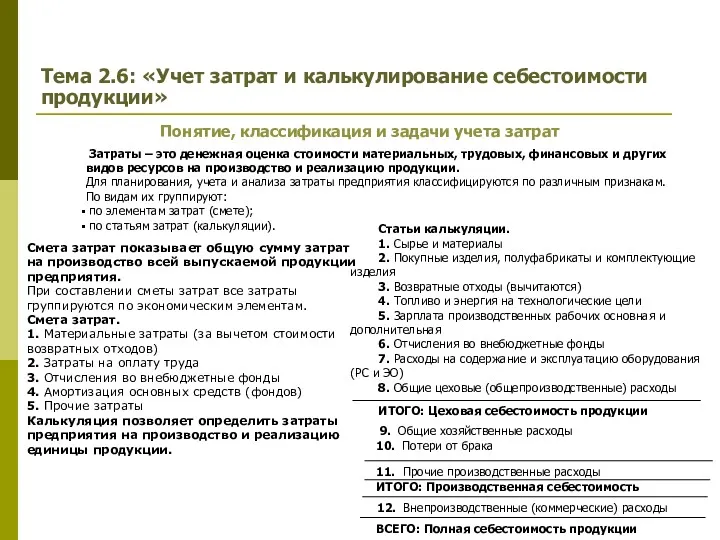

Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2) Учет затрат и калькулирование себестоимости продукции

Учет затрат и калькулирование себестоимости продукции Государственный бюджет

Государственный бюджет Antifraud. Гипермаркет ФТК Карусель

Antifraud. Гипермаркет ФТК Карусель Этика предпринимательской деятельности

Этика предпринимательской деятельности Денежные переводы физических лиц

Денежные переводы физических лиц Проект бюджета городского округа Тольятти на 2020 год и плановый период 2021 и 2022 годов

Проект бюджета городского округа Тольятти на 2020 год и плановый период 2021 и 2022 годов Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения

Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения Товарные потери при транспортировке, хранении, продаже товаров и при небрежном обращении

Товарные потери при транспортировке, хранении, продаже товаров и при небрежном обращении Салықтық міндеттемелер

Салықтық міндеттемелер Учет финансовых вложений

Учет финансовых вложений Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Налоги и налогообложение

Налоги и налогообложение Экономический анализ. Анализ финансовой отчетности

Экономический анализ. Анализ финансовой отчетности Жалақы қорынан міндетті ақша ұстап қалу. Жалақыны есептеу тәртібі

Жалақы қорынан міндетті ақша ұстап қалу. Жалақыны есептеу тәртібі Бюджет для граждан. Нуримановский район Республики Башкортостан

Бюджет для граждан. Нуримановский район Республики Башкортостан