- Учет финансовых вложений

Содержание

- 2. Вопросы Понятия и классификация финансовых вложений; Ценные бумаги, их классификация, оценка; Особенности учета ценных бумаг; Учет

- 3. Финансовые вложения- это инвестиции организаций в ценные бумаги, в уставные капиталы других организаций, предоставленные другим организациям

- 4. Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно. В зависимости от характера финансовых вложений, порядка их

- 5. Классификация финансовых вложений

- 6. Ценная бумага- это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и

- 7. Классификация ценных бумаг

- 10. Учет финансовых вложений ведется на счете 58 «Финансовые вложения» по субсчетам 58-1 «Паи и акции» 58-2

- 11. Оценка финансовых вложений при постановке их на учет (первоначальная стоимость)

- 14. Скачать презентацию

Вопросы

Понятия и классификация финансовых вложений;

Ценные бумаги, их классификация, оценка;

Особенности учета ценных

Вопросы

Понятия и классификация финансовых вложений;

Ценные бумаги, их классификация, оценка;

Особенности учета ценных

Финансовые вложения- это инвестиции организаций в ценные бумаги, в уставные

Финансовые вложения- это инвестиции организаций в ценные бумаги, в уставные

Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно. В зависимости

Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно. В зависимости

Классификация финансовых вложений

Классификация финансовых вложений

Ценная бумага- это документ, удостоверяющий с соблюдением установленной формы и обязательных

Ценная бумага- это документ, удостоверяющий с соблюдением установленной формы и обязательных

Классификация ценных бумаг

Классификация ценных бумаг

Учет финансовых вложений ведется на счете 58 «Финансовые вложения» по субсчетам

58-1

Учет финансовых вложений ведется на счете 58 «Финансовые вложения» по субсчетам

58-1

Оценка финансовых вложений при постановке их на учет (первоначальная стоимость)

Оценка финансовых вложений при постановке их на учет (первоначальная стоимость)

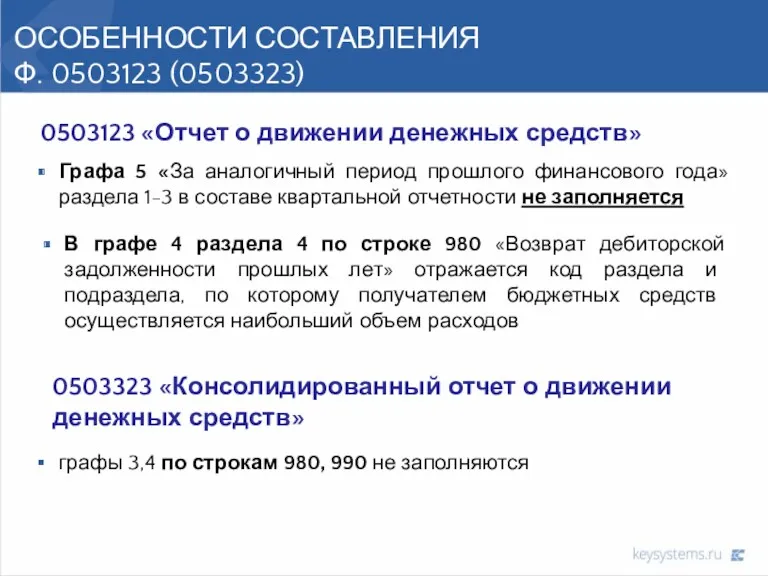

Отчет о движении денежных средств

Отчет о движении денежных средств Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж авто

Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж авто Определение рыночной стоимости частного дома, расположенного по адресу: РБ, МР Мишкинский район

Определение рыночной стоимости частного дома, расположенного по адресу: РБ, МР Мишкинский район Семейный бюджет

Семейный бюджет Управленческий учет

Управленческий учет Государственная поддержка предпринимательства в Кировской области

Государственная поддержка предпринимательства в Кировской области Деньги, кредит, банки

Деньги, кредит, банки Выручка и экономическое содержание. Функции прибыли организации

Выручка и экономическое содержание. Функции прибыли организации Страхование. История страхования

Страхование. История страхования Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Объекты учета затрат в системе управленческого учета. (Лекция 3)

Объекты учета затрат в системе управленческого учета. (Лекция 3) Безналичные деньги

Безналичные деньги Зарплатный проект

Зарплатный проект Концепция единого налогового счета. Единый налоговый счет (ЕНС)

Концепция единого налогового счета. Единый налоговый счет (ЕНС) kursovaya_rabota_prezentatsia

kursovaya_rabota_prezentatsia Ссудный капитал и ссудный процент

Ссудный капитал и ссудный процент Деньги и кредит. Деньги и денежная система

Деньги и кредит. Деньги и денежная система Автомобили в кредит. ПАО Банк УралСиб

Автомобили в кредит. ПАО Банк УралСиб Анализ оборотных средств организации и эффективности их использования

Анализ оборотных средств организации и эффективности их использования Аудит расчетов с персоналом и подотчетными лицами

Аудит расчетов с персоналом и подотчетными лицами Фонд развития моногородов

Фонд развития моногородов Финансовая поддержка субъектов малого и среднего предпринимательства

Финансовая поддержка субъектов малого и среднего предпринимательства Анализ товарооборота и товарных запасов предприятий торговли и общественного питания

Анализ товарооборота и товарных запасов предприятий торговли и общественного питания Отчет главы местного самоуправления Дивеевского муниципального района за 2018 год

Отчет главы местного самоуправления Дивеевского муниципального района за 2018 год Политика доходов и оплата труда

Политика доходов и оплата труда Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням

Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года)

Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года) Банковская система

Банковская система