- Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года)

Содержание

- 2. Нормативная база gosbu.ru 1. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». 2. Приказ Минфина

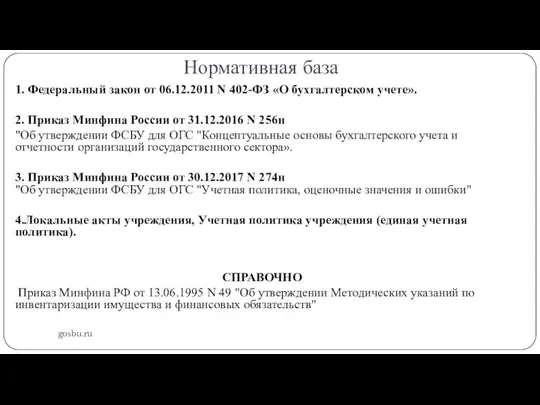

- 3. Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" gosbu.ru Статья 11. Инвентаризация активов и обязательств

- 4. Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС "Концептуальные основы бухгалтерского учета

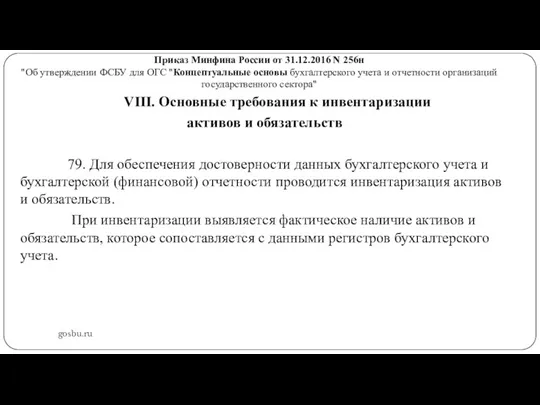

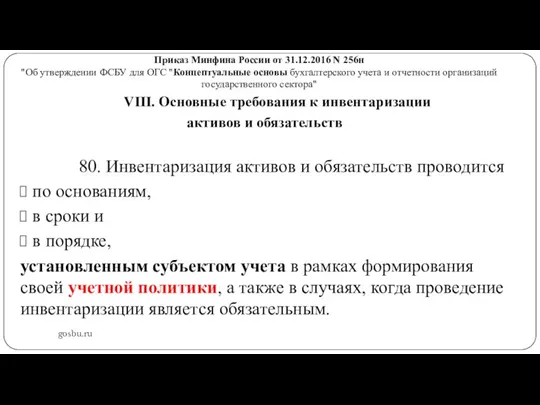

- 5. Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС "Концептуальные основы бухгалтерского учета

- 6. Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС "Концептуальные основы бухгалтерского учета

- 7. Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС "Концептуальные основы бухгалтерского учета

- 8. Приказ Минфина России от 30.12.2017 N 274н "Об утверждении ФСБУ для ОГС "Учетная политика, оценочные значения

- 9. Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС "Концептуальные основы бухгалтерского учета

- 10. Приказ Минфина России от 31.12.2016 N 259н "Об утверждении ФСБУ для ОГС "Обесценение активов" gosbu.ru 6.

- 11. Приказ Минфина России от 31.12.2016 N 260н "Об утверждении ФСБУ для ОГС "Представление бухгалтерской (финансовой) отчетности"

- 12. gosbu.ru 5. Актуальные вопросы инвентаризации долгосрочных нефинансовых активов 2023 году 6. Инвентаризация дебиторской и кредиторской задолженности.

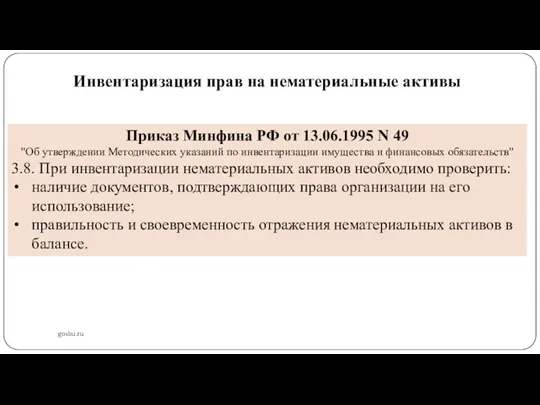

- 13. Приказ Минфина РФ от 13.06.1995 N 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых

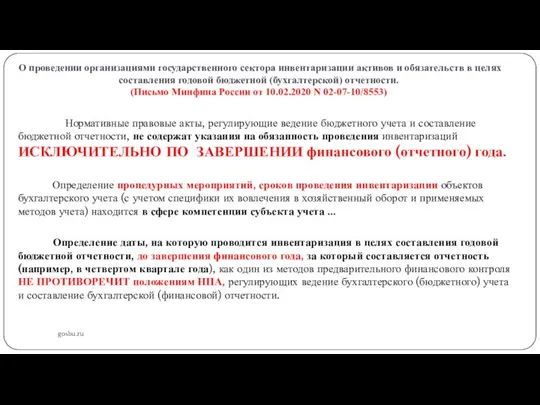

- 14. О проведении организациями государственного сектора инвентаризации активов и обязательств в целях составления годовой бюджетной (бухгалтерской) отчетности.

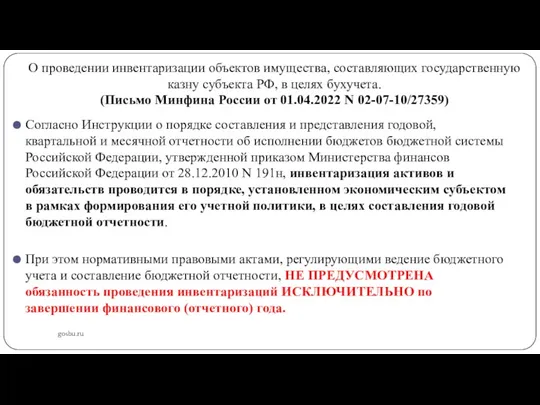

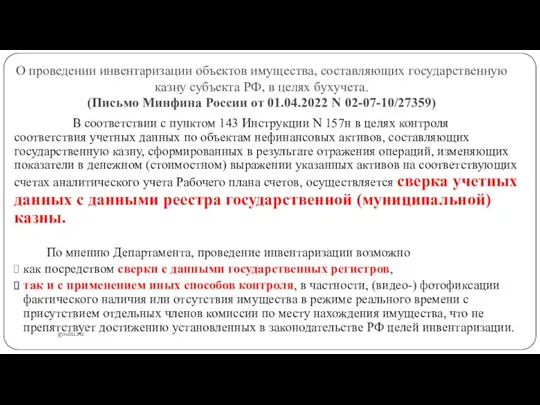

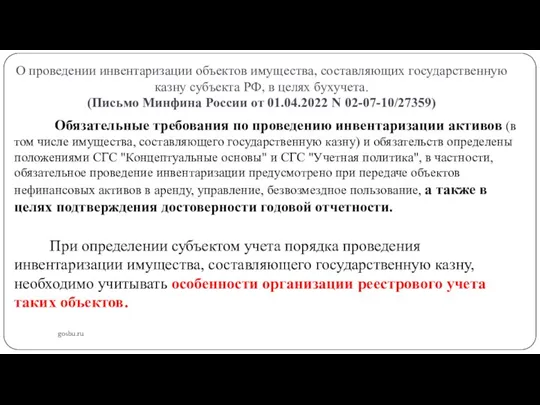

- 15. О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в целях бухучета. (Письмо Минфина России

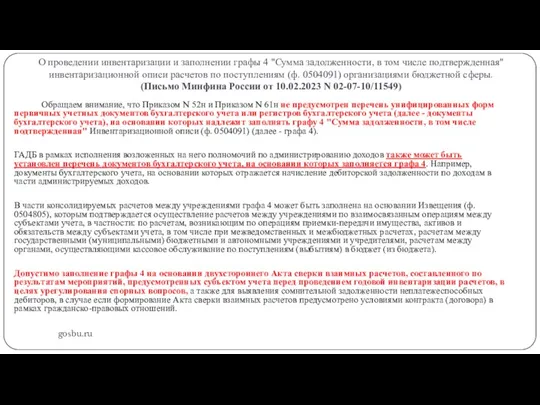

- 16. О проведении инвентаризации и заполнении графы 4 "Сумма задолженности, в том числе подтвержденная" инвентаризационной описи расчетов

- 17. Инвентаризация прав на нематериальные активы gosbu.ru Приказ Минфина РФ от 13.06.1995 N 49 "Об утверждении Методических

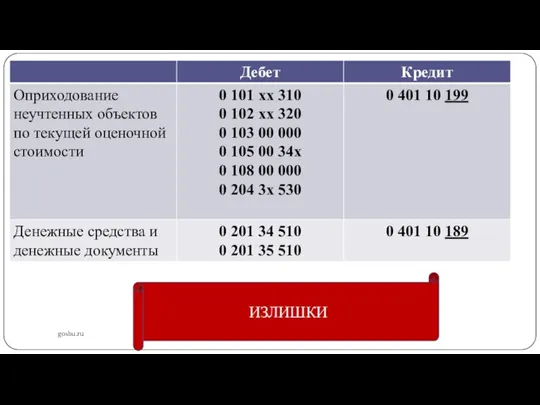

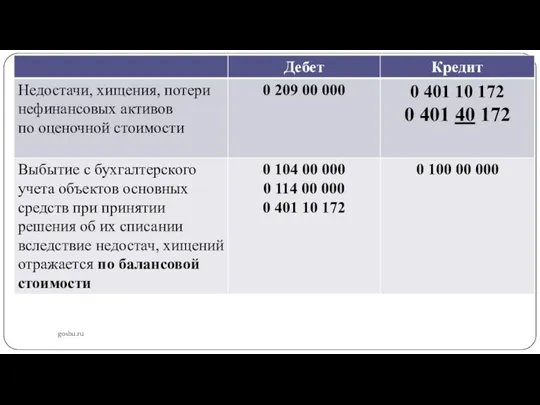

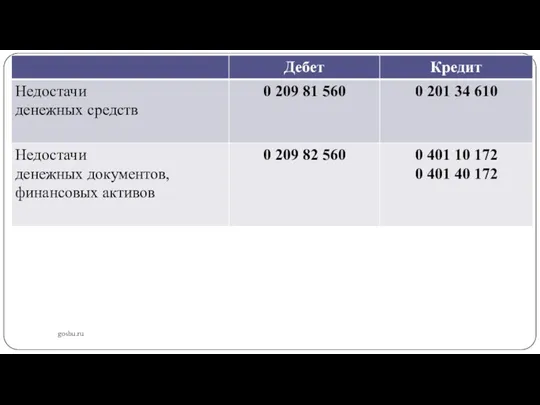

- 18. gosbu.ru ИЗЛИШКИ

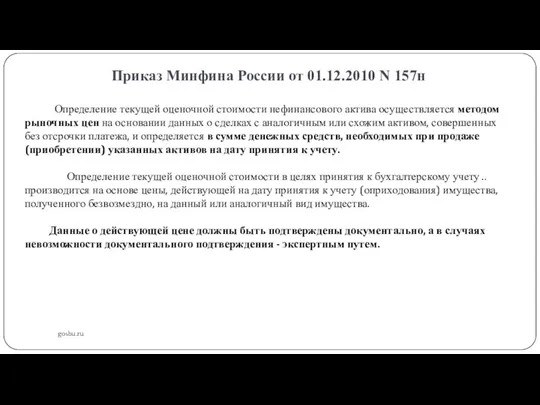

- 19. Приказ Минфина России от 01.12.2010 N 157н gosbu.ru Определение текущей оценочной стоимости нефинансового актива осуществляется методом

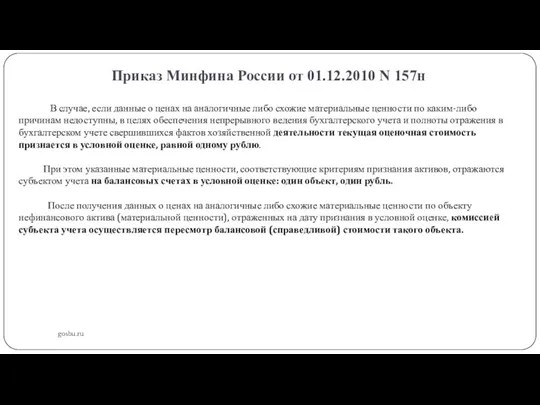

- 20. Приказ Минфина России от 01.12.2010 N 157н gosbu.ru В случае, если данные о ценах на аналогичные

- 21. О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в целях бухучета. (Письмо Минфина России

- 22. О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в целях бухучета. (Письмо Минфина России

- 23. gosbu.ru

- 24. gosbu.ru

- 25. gosbu.ru

- 26. gosbu.ru

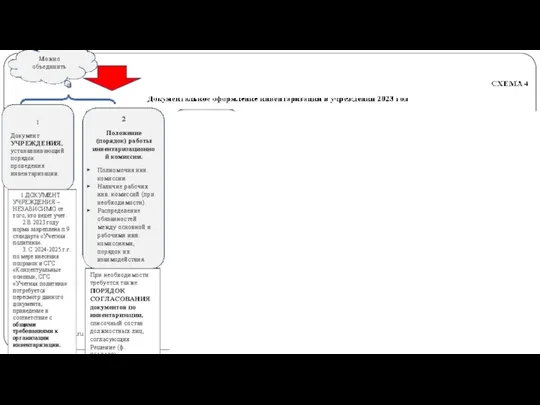

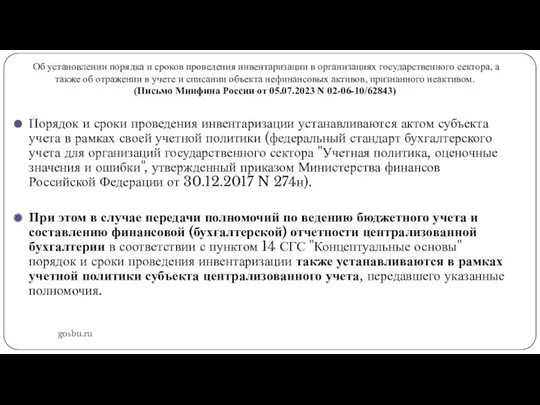

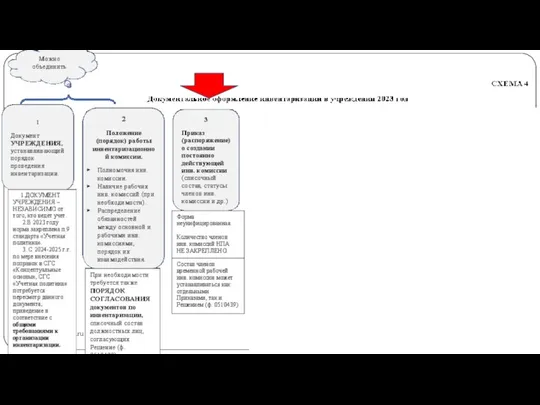

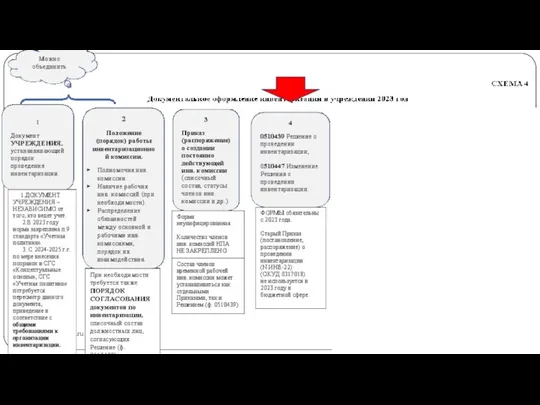

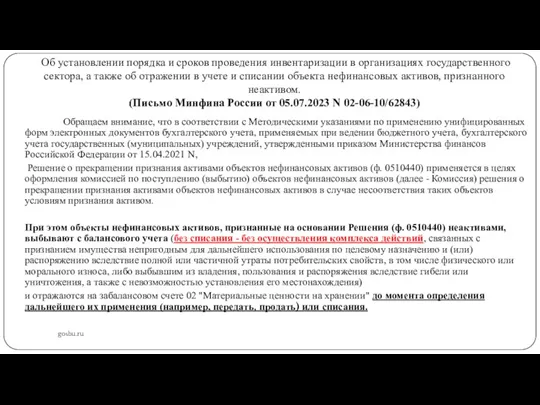

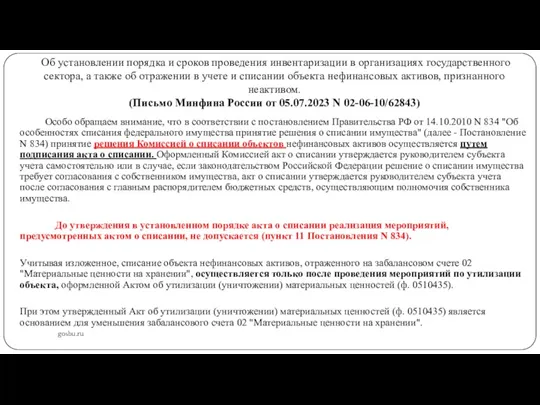

- 27. Об установлении порядка и сроков проведения инвентаризации в организациях государственного сектора, а также об отражении в

- 28. gosbu.ru

- 29. gosbu.ru

- 30. gosbu.ru

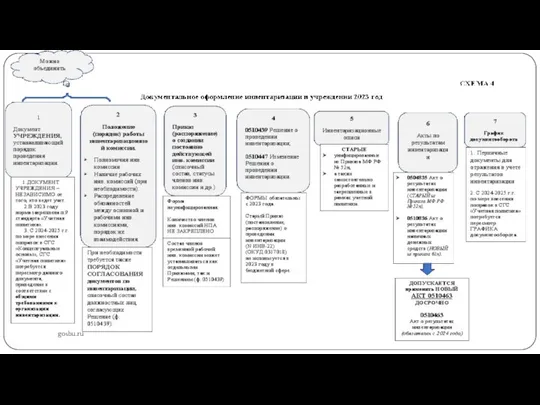

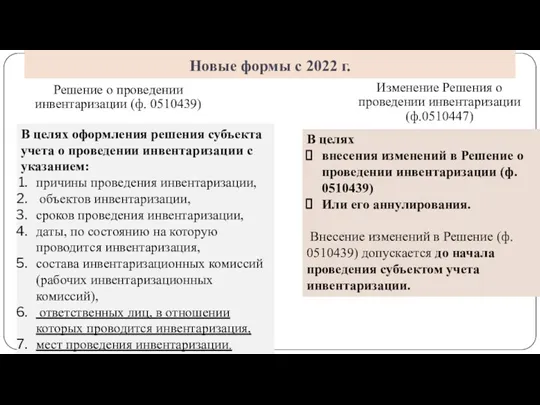

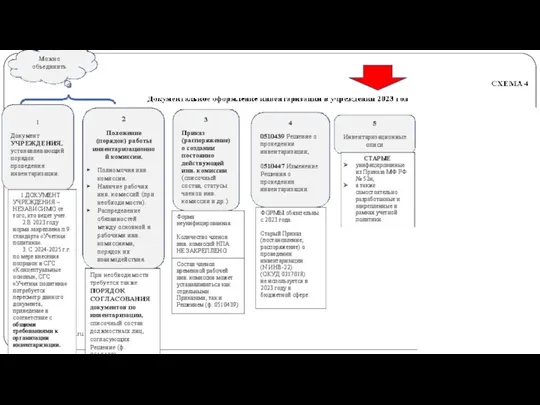

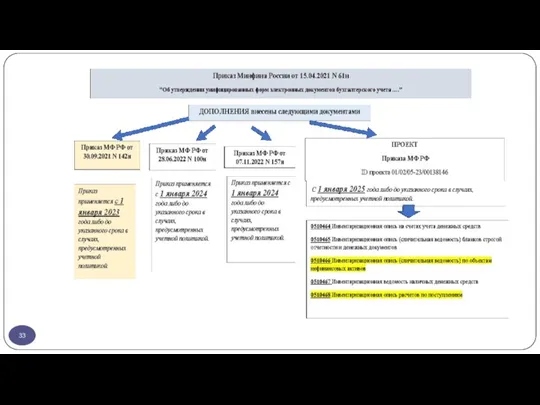

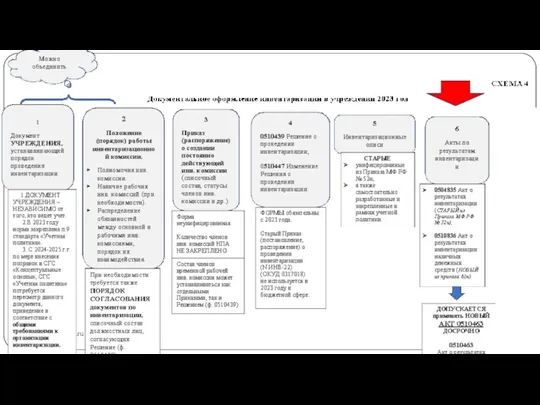

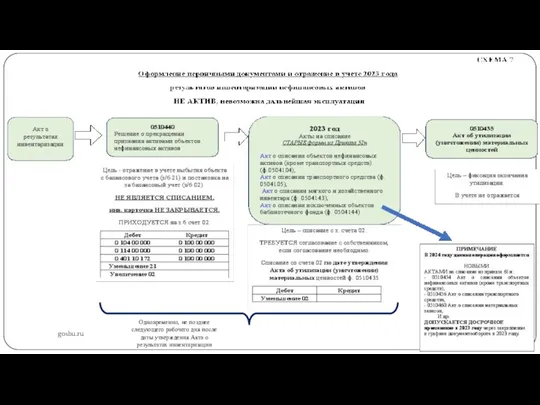

- 31. Новые формы с 2022 г. gosbu.ru Решение о проведении инвентаризации (ф. 0510439) Изменение Решения о проведении

- 32. gosbu.ru

- 34. gosbu.ru

- 35. gosbu.ru

- 36. gosbu.ru

- 37. gosbu.ru

- 38. gosbu.ru

- 39. gosbu.ru

- 40. gosbu.ru

- 41. gosbu.ru

- 42. gosbu.ru

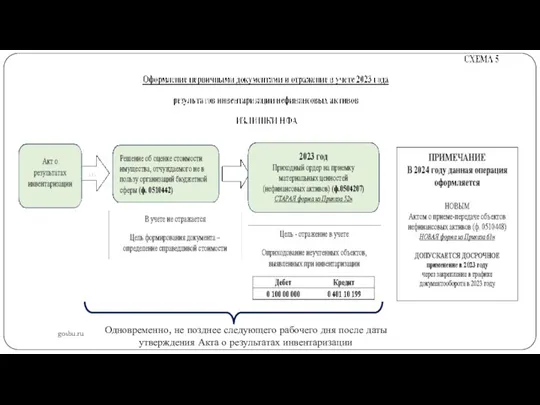

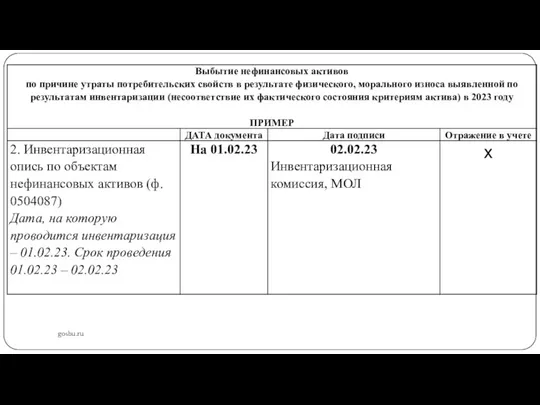

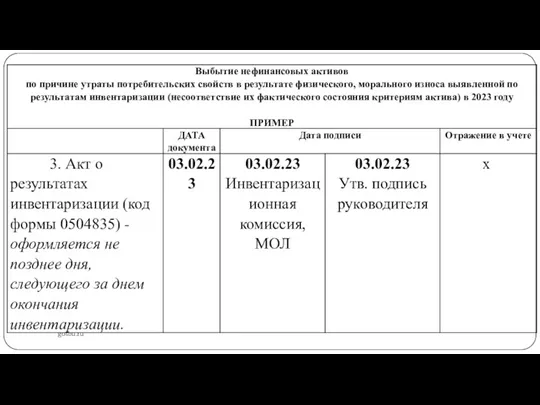

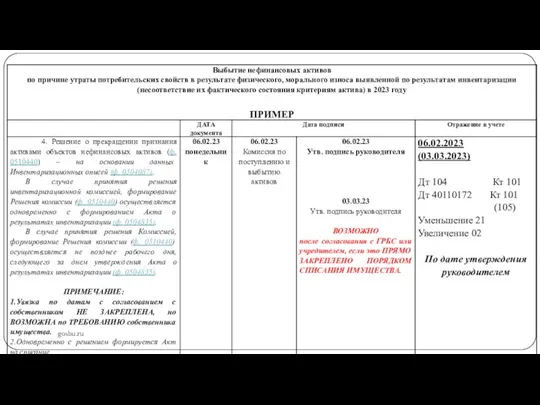

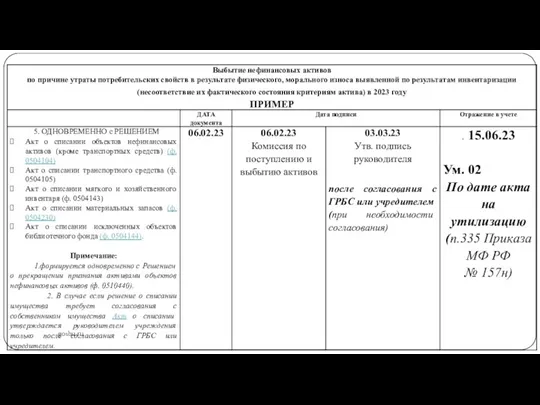

- 43. gosbu.ru Одновременно, не позднее следующего рабочего дня после даты утверждения Акта о результатах инвентаризации

- 44. gosbu.ru

- 45. gosbu.ru Одновременно, не позднее следующего рабочего дня после даты утверждения Акта о результатах инвентаризации

- 46. gosbu.ru

- 47. gosbu.ru Одновременно, не позднее следующего рабочего дня после даты утверждения Акта о результатах инвентаризации

- 48. Об установлении порядка и сроков проведения инвентаризации в организациях государственного сектора, а также об отражении в

- 49. Об установлении порядка и сроков проведения инвентаризации в организациях государственного сектора, а также об отражении в

- 50. gosbu.ru

- 51. gosbu.ru

- 52. gosbu.ru

- 53. gosbu.ru

- 54. gosbu.ru

- 55. gosbu.ru

- 56. gosbu.ru

- 57. gosbu.ru

- 58. gosbu.ru

- 59. gosbu.ru

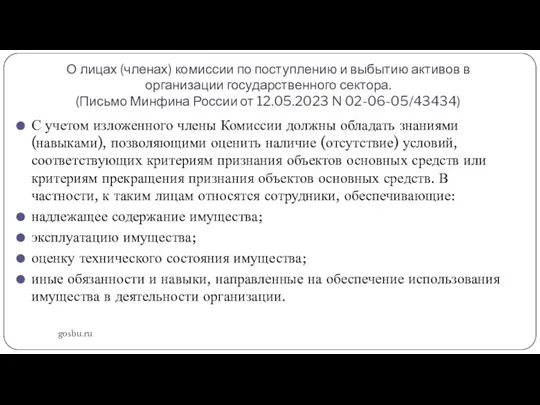

- 60. О лицах (членах) комиссии по поступлению и выбытию активов в организации государственного сектора. (Письмо Минфина России

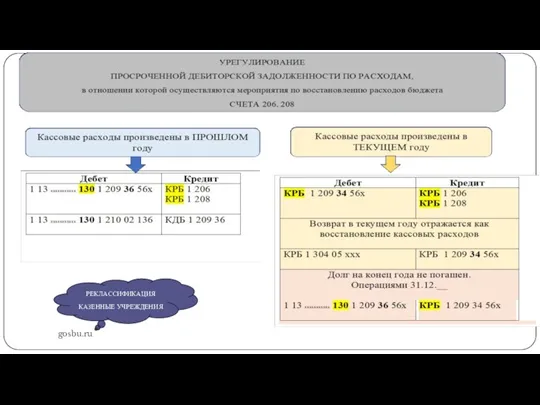

- 61. gosbu.ru РЕКЛАССИФИКАЦИЯ КАЗЕННЫЕ УЧРЕЖДЕНИЯ

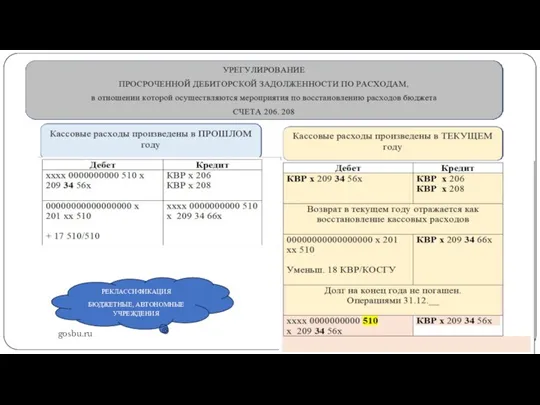

- 62. gosbu.ru РЕКЛАССИФИКАЦИЯ БЮДЖЕТНЫЕ, АВТОНОМНЫЕ УЧРЕЖДЕНИЯ

- 63. gosbu.ru

- 64. gosbu.ru

- 65. gosbu.ru

- 66. gosbu.ru

- 68. Скачать презентацию

Нормативная база

gosbu.ru

1. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

2. Приказ Минфина

Нормативная база

gosbu.ru

1. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

2. Приказ Минфина

Федеральный закон от 06.12.2011 N 402-ФЗ

"О бухгалтерском учете"

gosbu.ru

Статья 11. Инвентаризация активов и обязательств

1.

Федеральный закон от 06.12.2011 N 402-ФЗ

"О бухгалтерском учете"

gosbu.ru

Статья 11. Инвентаризация активов и обязательств

1.

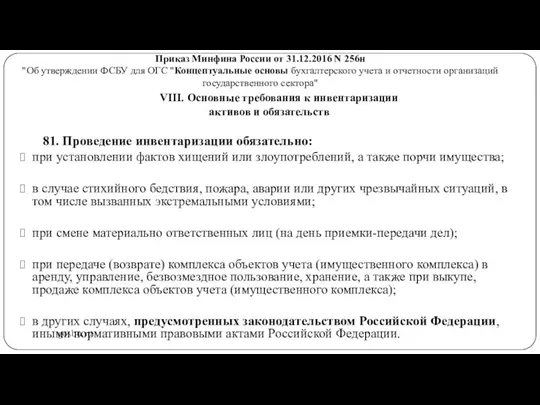

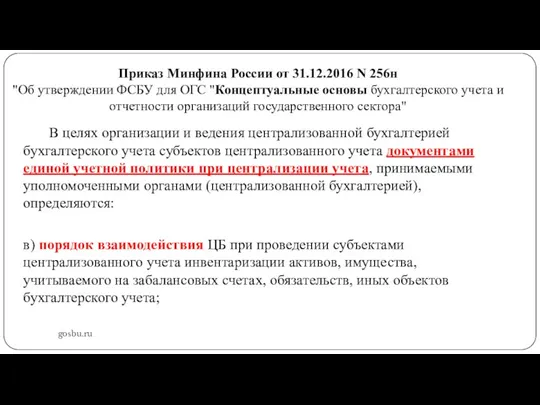

Приказ Минфина России от 31.12.2016 N 256н

"Об утверждении ФСБУ для ОГС "Концептуальные основы

Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС "Концептуальные основы

Приказ Минфина России от 31.12.2016 N 256н

"Об утверждении ФСБУ для ОГС "Концептуальные основы

Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС "Концептуальные основы

Приказ Минфина России от 31.12.2016 N 256н

"Об утверждении ФСБУ для ОГС "Концептуальные основы

Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС "Концептуальные основы

Приказ Минфина России от 31.12.2016 N 256н

"Об утверждении ФСБУ для ОГС "Концептуальные основы

Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС "Концептуальные основы

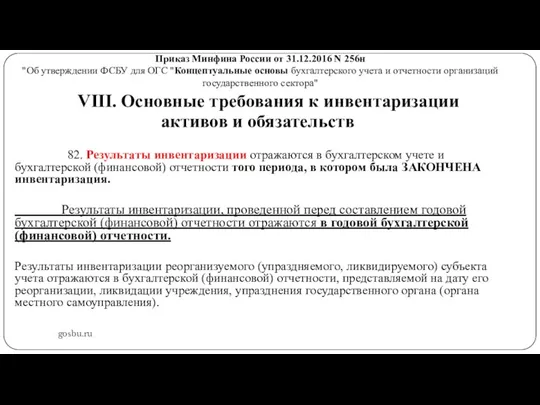

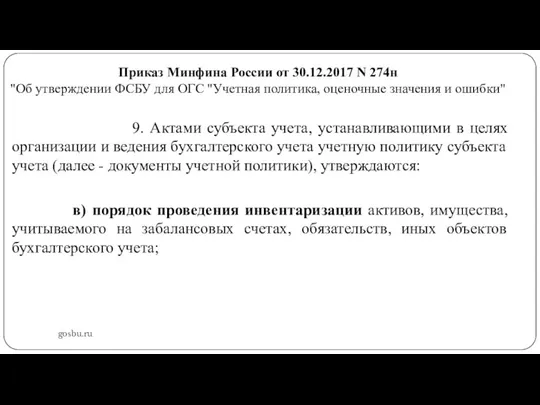

Приказ Минфина России от 30.12.2017 N 274н

"Об утверждении ФСБУ для ОГС "Учетная политика,

Приказ Минфина России от 30.12.2017 N 274н "Об утверждении ФСБУ для ОГС "Учетная политика,

Приказ Минфина России от 31.12.2016 N 256н

"Об утверждении ФСБУ для ОГС "Концептуальные основы

Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС "Концептуальные основы

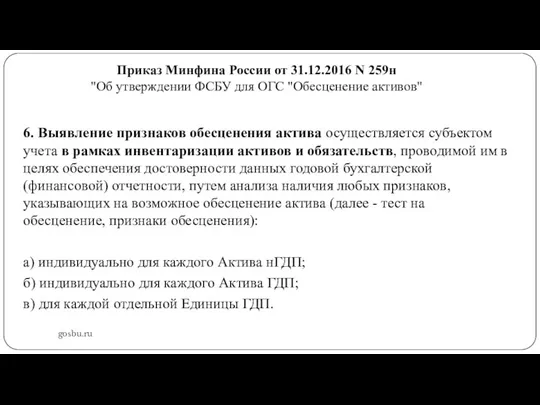

Приказ Минфина России от 31.12.2016 N 259н

"Об утверждении ФСБУ для ОГС "Обесценение активов"

gosbu.ru

6.

Приказ Минфина России от 31.12.2016 N 259н

"Об утверждении ФСБУ для ОГС "Обесценение активов"

gosbu.ru

6.

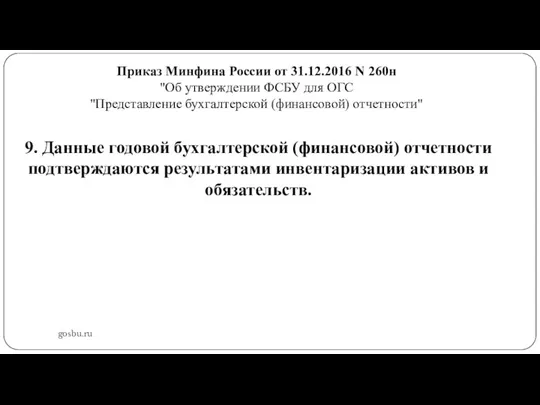

Приказ Минфина России от 31.12.2016 N 260н

"Об утверждении ФСБУ для ОГС

"Представление бухгалтерской

Приказ Минфина России от 31.12.2016 N 260н "Об утверждении ФСБУ для ОГС "Представление бухгалтерской

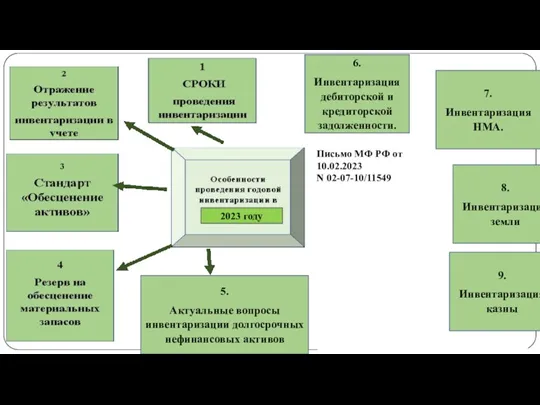

gosbu.ru

5.

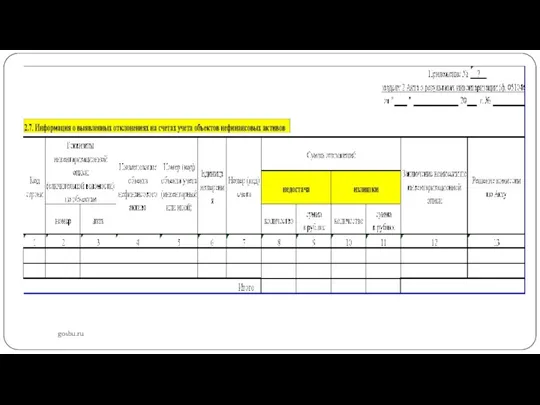

Актуальные вопросы инвентаризации долгосрочных нефинансовых активов

2023 году

6.

Инвентаризация дебиторской и кредиторской задолженности.

Письмо МФ РФ

gosbu.ru

5.

Актуальные вопросы инвентаризации долгосрочных нефинансовых активов

2023 году

6.

Инвентаризация дебиторской и кредиторской задолженности.

Письмо МФ РФ

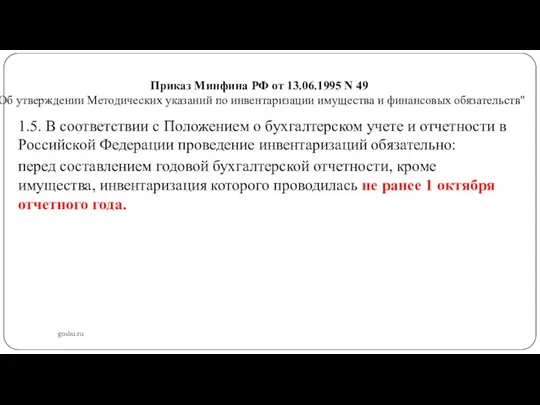

Приказ Минфина РФ от 13.06.1995 N 49

"Об утверждении Методических указаний по инвентаризации

Приказ Минфина РФ от 13.06.1995 N 49 "Об утверждении Методических указаний по инвентаризации

О проведении организациями государственного сектора инвентаризации активов и обязательств в целях составления

О проведении организациями государственного сектора инвентаризации активов и обязательств в целях составления

О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в целях бухучета.

(Письмо

О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в целях бухучета. (Письмо

О проведении инвентаризации и заполнении графы 4 "Сумма задолженности, в том числе подтвержденная"

О проведении инвентаризации и заполнении графы 4 "Сумма задолженности, в том числе подтвержденная"

Инвентаризация прав на нематериальные активы

gosbu.ru

Приказ Минфина РФ от 13.06.1995 N 49

"Об утверждении

Инвентаризация прав на нематериальные активы

gosbu.ru

Приказ Минфина РФ от 13.06.1995 N 49

"Об утверждении

gosbu.ru

ИЗЛИШКИ

gosbu.ru

ИЗЛИШКИ

Приказ Минфина России от 01.12.2010 N 157н

gosbu.ru

Определение текущей оценочной стоимости нефинансового актива

Приказ Минфина России от 01.12.2010 N 157н

gosbu.ru

Определение текущей оценочной стоимости нефинансового актива

Приказ Минфина России от 01.12.2010 N 157н

gosbu.ru

В случае, если данные о ценах

Приказ Минфина России от 01.12.2010 N 157н

gosbu.ru

В случае, если данные о ценах

О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в целях бухучета.

(Письмо

О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в целях бухучета. (Письмо

О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в целях бухучета.

(Письмо

О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в целях бухучета. (Письмо

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

Об установлении порядка и сроков проведения инвентаризации в организациях государственного сектора, а

Об установлении порядка и сроков проведения инвентаризации в организациях государственного сектора, а

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

Новые формы с 2022 г.

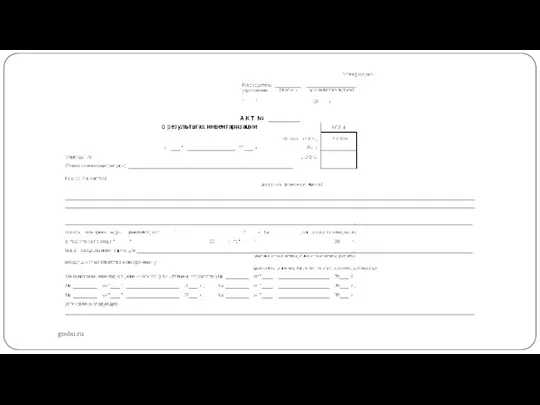

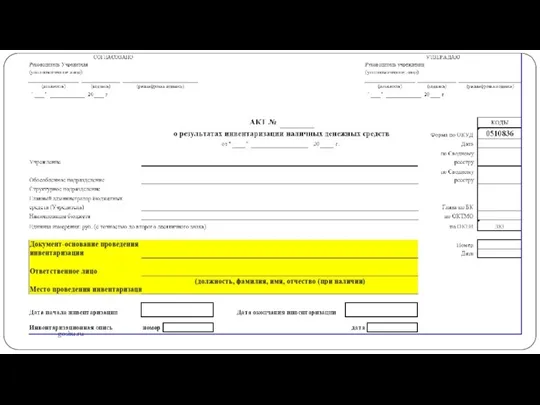

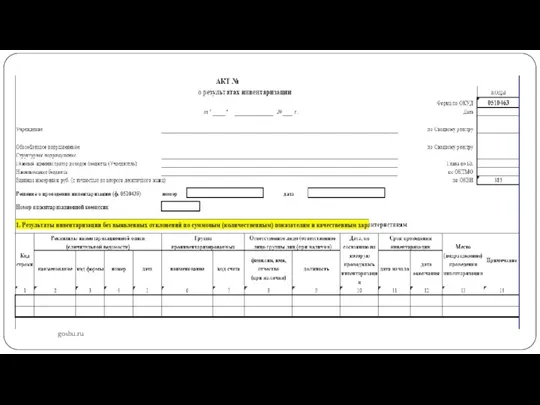

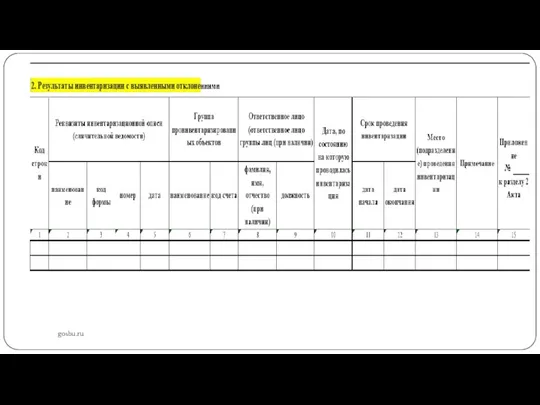

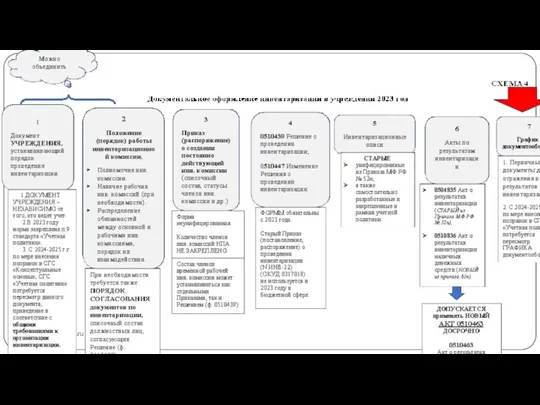

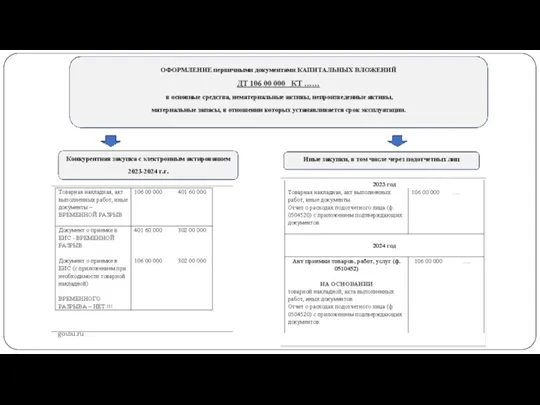

gosbu.ru

Решение о проведении инвентаризации (ф. 0510439)

Изменение Решения

Новые формы с 2022 г.

gosbu.ru

Решение о проведении инвентаризации (ф. 0510439)

Изменение Решения

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

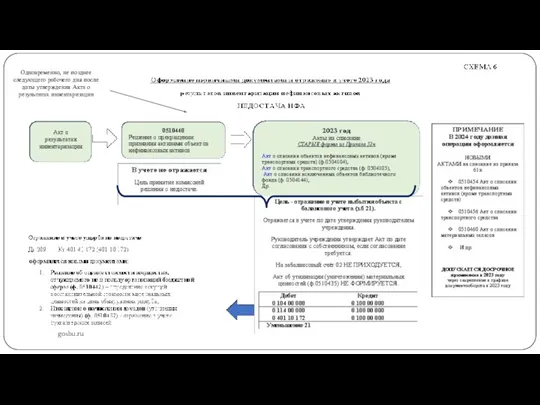

Одновременно, не позднее следующего рабочего дня после даты утверждения Акта о результатах инвентаризации

gosbu.ru

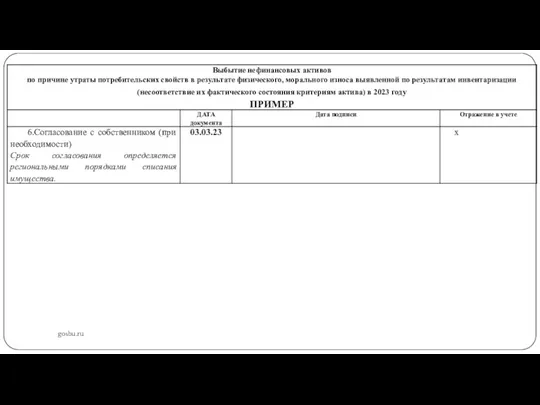

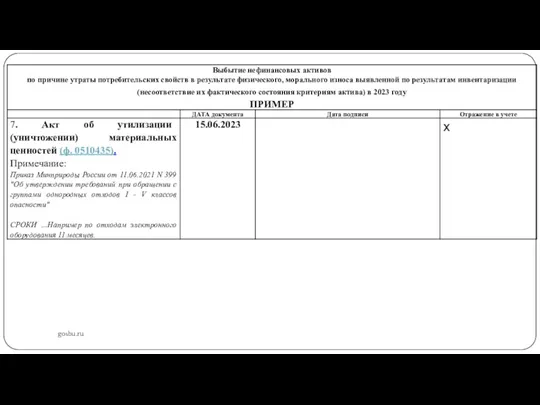

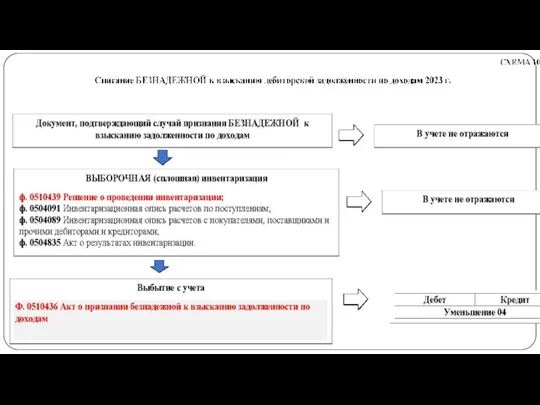

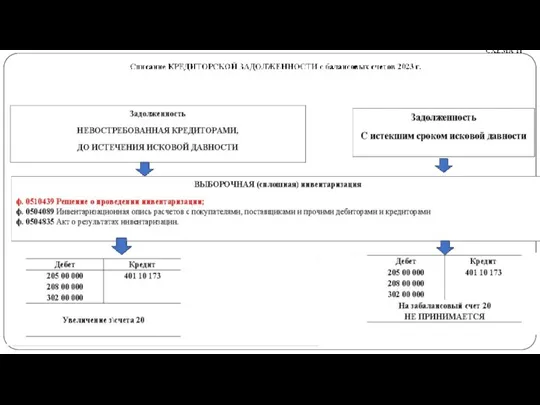

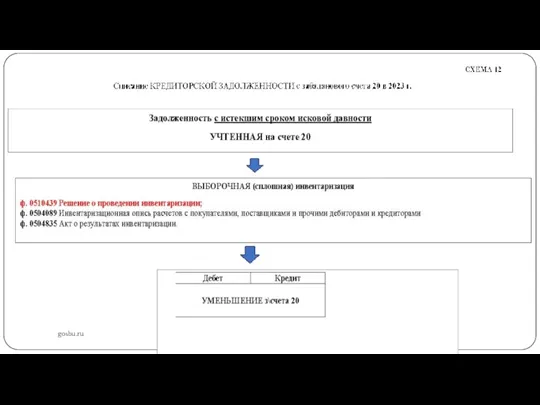

Одновременно, не позднее следующего рабочего дня после даты утверждения Акта о результатах инвентаризации

gosbu.ru

gosbu.ru

gosbu.ru

Одновременно, не позднее следующего рабочего дня после даты утверждения Акта о результатах инвентаризации

gosbu.ru

Одновременно, не позднее следующего рабочего дня после даты утверждения Акта о результатах инвентаризации

gosbu.ru

gosbu.ru

gosbu.ru

Одновременно, не позднее следующего рабочего дня после даты утверждения Акта о результатах инвентаризации

gosbu.ru

Одновременно, не позднее следующего рабочего дня после даты утверждения Акта о результатах инвентаризации

Об установлении порядка и сроков проведения инвентаризации в организациях государственного сектора, а

Об установлении порядка и сроков проведения инвентаризации в организациях государственного сектора, а

Об установлении порядка и сроков проведения инвентаризации в организациях государственного сектора, а

Об установлении порядка и сроков проведения инвентаризации в организациях государственного сектора, а

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

О лицах (членах) комиссии по поступлению и выбытию активов в организации государственного сектора.

(Письмо

О лицах (членах) комиссии по поступлению и выбытию активов в организации государственного сектора. (Письмо

gosbu.ru

РЕКЛАССИФИКАЦИЯ

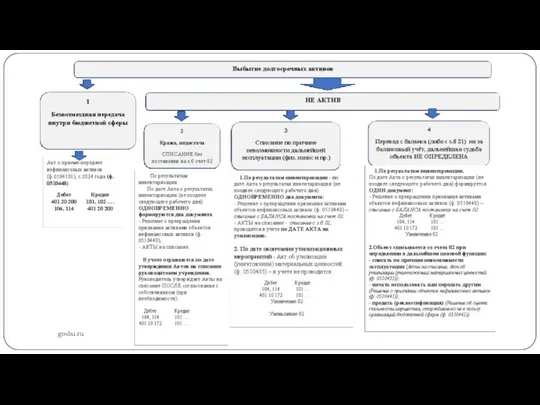

КАЗЕННЫЕ УЧРЕЖДЕНИЯ

gosbu.ru

РЕКЛАССИФИКАЦИЯ

КАЗЕННЫЕ УЧРЕЖДЕНИЯ

gosbu.ru

РЕКЛАССИФИКАЦИЯ

БЮДЖЕТНЫЕ, АВТОНОМНЫЕ УЧРЕЖДЕНИЯ

gosbu.ru

РЕКЛАССИФИКАЦИЯ

БЮДЖЕТНЫЕ, АВТОНОМНЫЕ УЧРЕЖДЕНИЯ

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

The role of managerial finance. (Chapter 1)

The role of managerial finance. (Chapter 1) Финансирование проекта и управление затратами

Финансирование проекта и управление затратами Оборотные средства организации. Тема 3

Оборотные средства организации. Тема 3 Налог на добавленную стоимость (НДС). Часть 2

Налог на добавленную стоимость (НДС). Часть 2 Accounting and Scandals

Accounting and Scandals Органы государственного управления финансами

Органы государственного управления финансами Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Экологическое право. Плата за природные ресурсы в России

Экологическое право. Плата за природные ресурсы в России Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Страхування від нещасних випадків

Страхування від нещасних випадків Бухгалтерский учет как информационная система

Бухгалтерский учет как информационная система Державна підтримка розвитку малого бізнесу. (Тема 4)

Державна підтримка розвитку малого бізнесу. (Тема 4) Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3) Финансовый контроль

Финансовый контроль Чехия. Чешская крона

Чехия. Чешская крона Что такое карта рассрочки

Что такое карта рассрочки Тема 1. Содержание управления затратами на предприятии

Тема 1. Содержание управления затратами на предприятии Налоговый контроль

Налоговый контроль Налог на доходы физических лиц

Налог на доходы физических лиц Налоги, их виды и функции

Налоги, их виды и функции Финансовый рынок (тема 4)

Финансовый рынок (тема 4) Финансовый анализ. Формулировка понятия. Факторы и факторный анализ. Этапы и цели

Финансовый анализ. Формулировка понятия. Факторы и факторный анализ. Этапы и цели Создание благоприятных условий для формирования предпринимательского климата

Создание благоприятных условий для формирования предпринимательского климата Базовые знания для входа в рынок

Базовые знания для входа в рынок Вексель как финансовый инструмент

Вексель как финансовый инструмент Роль финансов в решении социальных проблем и в развитии международных отношений. Финансовое регулирование и стимулирование

Роль финансов в решении социальных проблем и в развитии международных отношений. Финансовое регулирование и стимулирование Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9)

Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9)