- Основные вопросы бюджетного учета и отчетности 2023 года

Содержание

- 2. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Переход организаций бюджетной сферы Донецкой Народной Республики на российскую систему ведения

- 3. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ К основным нормативным правовым актам, регулирующим бухгалтерский учет и отчетность в

- 4. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ К основным нормативным правовым актам, регулирующим бухгалтерский учет в организациях бюджетной

- 5. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ на основе Единого плана счетов и Инструкции N 157н субъектами учета

- 6. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Инструкция 162н распространяется на организации бюджетной сферы, а также на иные

- 7. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Федеральные стандарты бюджетного учета (ФСБУ)

- 8. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

- 9. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

- 10. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Приказ Минфина РФ от 30.03.2015г. №52н «Об утверждении форм первичных учетных

- 11. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Приказ Минфина России от 15.04.2021 N 61н «Об утверждении унифицированных форм

- 12. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ В соответствии с изменениями, внесенными в приказ Минфина РФ от 28.12.2010г.№191н

- 13. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ В соответствии с изменениями, внесенными в приказ Минфина РФ от 28.12.2010г.№191н

- 14. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Квартальная отчетность за 9 месяцев 2023 года и годовая отчетность за

- 15. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ В соответствии с изменениями внесенными в пункт 3 приказа Минфина РФ

- 16. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Согласно п.11 Постановления Правительства РФ от 22.12.2022г. №2377 Об особенностях составления,

- 17. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ ОСНОВНЫЕ МЕРОПРИЯТИЯ СУБЪЕКТОВ УЧЕТА

- 18. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ - совокупность принятых актами субъекта (документами учетной политики) способов(конкретных принципов, методов,

- 19. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Формирует Формирует Утверждает или

- 20. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Единым документом (правовым актом), включающий всю совокупность способов ведения учета Отдельными

- 21. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Выбор формы оформления правовых актов находится в компетенции субъекта учета (из

- 22. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ В рамках учетной политики субъект учета обязательно устанавливает:

- 23. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

- 24. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Требования к учетной политике содержатся еще в нескольких нормативных правовых актах:

- 25. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ При формировании учетной политики следует руководствоваться положениями:

- 26. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Формирование рабочего плана счетов

- 27. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Номер балансового счета учреждения состоит из двадцати шести разрядов:

- 28. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Формирование рабочего плана счетов Примеры особенностей формирования разрядов в номерах счетов.

- 29. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Формирование рабочего плана счетов Примеры особенностей формирования разрядов в номерах счетов.

- 30. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Формирование рабочего плана счетов Примеры особенностей формирования разрядов в номерах счетов.

- 31. Методология внедрения новых ФСБУ Отражение операций, необходимость проведения которых обусловлена внедрением федеральных стандартов бухгалтерского учета государственных

- 32. Иными словами, операции межотчетного периода, отражающие изменения входящих остатков на счетах бухгалтерского учета, сформированных по состоянию

- 33. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ В случае, если переходными положениями, установленными Минфином РФ не будут установлены

- 34. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

- 35. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Сопоставительная таблица счетов бухгалтерского учета, применяемых учреждениями Донецкой Народной Республики, Луганской

- 36. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

- 37. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ ПОРЯДОК ПРЕДСТАВЛЕНИЯ ГОДОВОЙ БЮДЖЕТНОЙ ОТЧЕТНОСТИ 2023 Докладчик: Ламсардис А.К. Начальник отдела

- 38. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ ОСОБЕННОСТИ В 2023 ГОДУ ДЛЯ ДНР 1. Все участники бюджетного процесса

- 39. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Проект Приказа Министерства финансов Донецкой Народной Республики «О составлении и сроках

- 40. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Баланс ф. 0503130 (ф. 0503230 ликвидация) Отчет об исполнении бюджета ф.

- 41. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Отчет об исполнении бюджета данные об исполнении бюджета по доходам, расходам

- 42. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Отчет о движении денежных средств операции со средствами бюджета по кодам

- 43. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Справка по консолидируемым расчетам (ф. 0503125) НАЗНАЧЕНИЕ: определение взаимосвязанных показателей по

- 44. Что такое некассовые операции? Операции по исполнению принятых денежных обязательств без движения денежных средств на лицевом

- 45. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Справка ф. 0503125 заполняется по следующим счетам с КОСГУ – в

- 46. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ О выверке консолидируемых расчетов на 01.12.2023 Письмо Министерства финансов Донецкой Народной

- 47. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Для чего мы проводим выверку на 01.12.2023? на 01.12.2023 11 месяцев

- 48. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Системные письма Минфина РФ к отчетности 2023 года от 10.04.2023 №

- 49. МИНИСТЕРСТВО ФИНАНСОВ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ на официальном сайте Министерства финансов Донецкой Народной Республики в новостном блоке

- 51. Скачать презентацию

Теории кредита

Теории кредита Облік доходів, витрат і фінансових результатів діяльності. Лекція 5

Облік доходів, витрат і фінансових результатів діяльності. Лекція 5 Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС)

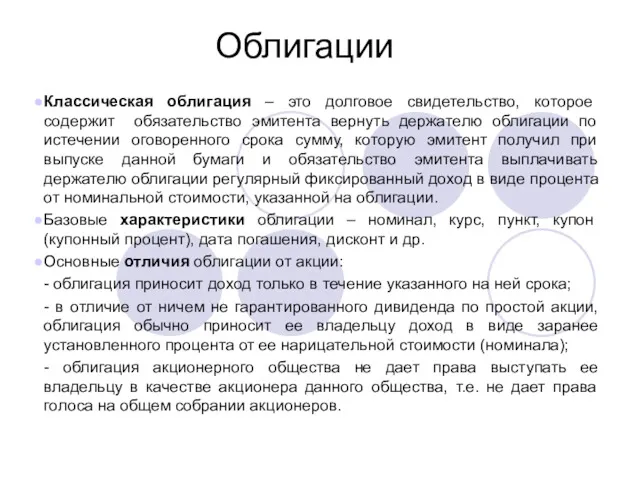

Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС) Облигации

Облигации Инвестиционные проекты и оценка их эффективности

Инвестиционные проекты и оценка их эффективности Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года

Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года Международные валютно-кредитные отношения

Международные валютно-кредитные отношения Стратегия развития Банковской группы ЗЕНИТ. Интеграция ПАО Липецккомбанк

Стратегия развития Банковской группы ЗЕНИТ. Интеграция ПАО Липецккомбанк Обязательное социальное медицинское страхование (ОСМС)

Обязательное социальное медицинское страхование (ОСМС) Выручка. Оценка выручки. МСФО (IAS) 18

Выручка. Оценка выручки. МСФО (IAS) 18 Линейный график выполнения мероприятий. Развитие первичной медико-санитарной помощи

Линейный график выполнения мероприятий. Развитие первичной медико-санитарной помощи Кредитование физических лиц в коммерческом банке

Кредитование физических лиц в коммерческом банке Финансовое планирование

Финансовое планирование Кардинальные изменения 2017 года в технологии налоговых проверок

Кардинальные изменения 2017 года в технологии налоговых проверок Инновационные подходы к повышению управляемости банка

Инновационные подходы к повышению управляемости банка Проект поддержки местных инициатив Новгородская область 2018г

Проект поддержки местных инициатив Новгородская область 2018г Общая характеристика хозяйственного учета

Общая характеристика хозяйственного учета Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Обеспечение безопасности при расчетах банковскими платежными картами

Обеспечение безопасности при расчетах банковскими платежными картами Математические методы в оценке

Математические методы в оценке Основы бизнес-аналитики. Лекция 13. Пооперационный учет затрат (продолжение)

Основы бизнес-аналитики. Лекция 13. Пооперационный учет затрат (продолжение) Финансы в экономике. Банковская система

Финансы в экономике. Банковская система Поддержка промышленности Московской области

Поддержка промышленности Московской области Виды ценных бумаг. Другие основные ценные бумаги

Виды ценных бумаг. Другие основные ценные бумаги Организация финансов коммерческих организаций в современных условиях

Организация финансов коммерческих организаций в современных условиях Государственное регулирование инвестиционной деятельности

Государственное регулирование инвестиционной деятельности Диагностика драгоценных металлов

Диагностика драгоценных металлов Учет расчетов с дебиторами и кредиторами

Учет расчетов с дебиторами и кредиторами