- Облік доходів, витрат і фінансових результатів діяльності. Лекція 5

Содержание

- 2. ЗМІСТ Облік доходів і витрат Визначення фінансового результату

- 3. 1. Облік доходів і витрат

- 4. Процес реалізації — це сукупність операцій з продажу готової продукції споживачам. Процес реалізації, пов'язаний, з одного

- 5. 4 Процесу реалізації передує процес виробництва. Всі витрати, пов'язані з виробництвом, у сукупності складають виробничу собівартість

- 6. Собівартість - виражені в грошовій формі витрати підприємства на виробництво продукції (виробнича собівартість). Для обліку виробничих

- 7. 4 До виробничої собівартості продукції (робіт і послуг) включають такі витрати: прямі матеріальні витрати (вартість сировини

- 8. 4 Синтетичний облік процесу виробництва здійснюють на рахунках: 23 "Виробництво", 26 "Готова продукція", 27 "Продукція сільськогосподарського

- 9. В бухгалтерському обліку відповідно до НП(С)БО 1 Витрати - зменшення економічних вигод у вигляді вибуття активів

- 10. За дебетом рахунка 23 "Виробництво" відображаються всі витрати, пов'язані безпосередньо з випуском продукції, виконанням робіт та

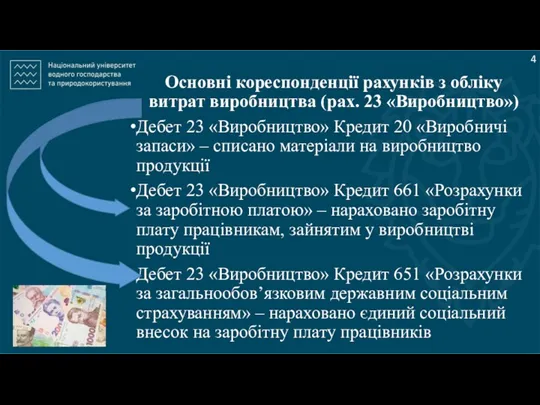

- 11. 4 Основні кореспонденції рахунків з обліку витрат виробництва (рах. 23 «Виробництво») Дебет 23 «Виробництво» Кредит 20

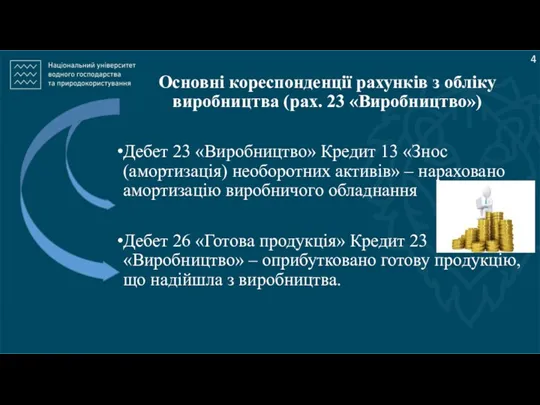

- 12. 4 Основні кореспонденції рахунків з обліку виробництва (рах. 23 «Виробництво») Дебет 23 «Виробництво» Кредит 13 «Знос

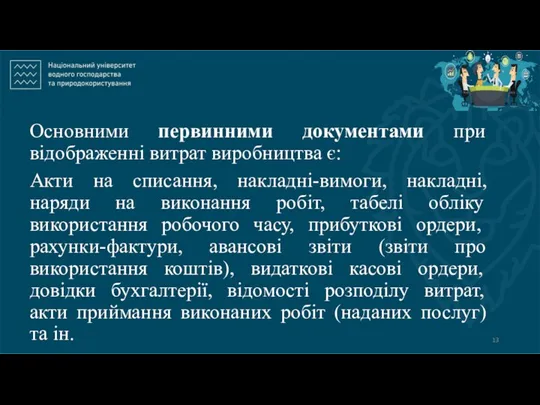

- 13. Основними первинними документами при відображенні витрат виробництва є: Акти на списання, накладні-вимоги, накладні, наряди на виконання

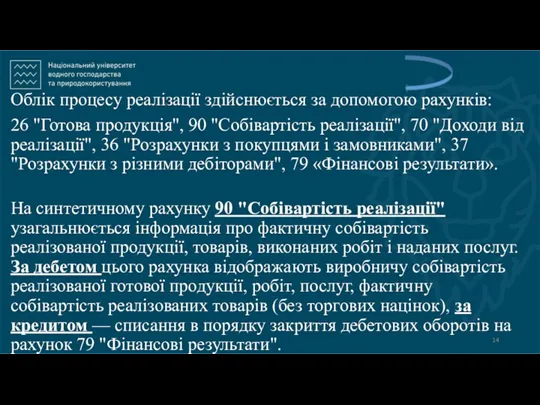

- 14. Облік процесу реалізації здійснюється за допомогою рахунків: 26 "Готова продукція", 90 "Собівартість реалізації", 70 "Доходи від

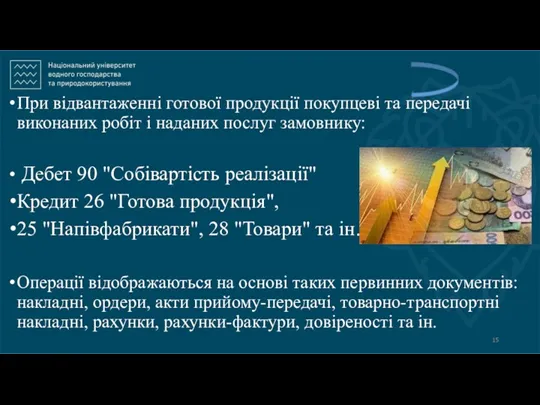

- 15. При відвантаженні готової продукції покупцеві та передачі виконаних робіт і наданих послуг замовнику: Дебет 90 "Собівартість

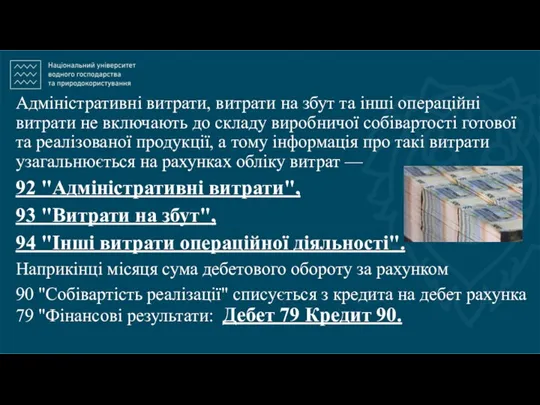

- 16. Адміністративні витрати, витрати на збут та інші операційні витрати не включають до складу виробничої собівартості готової

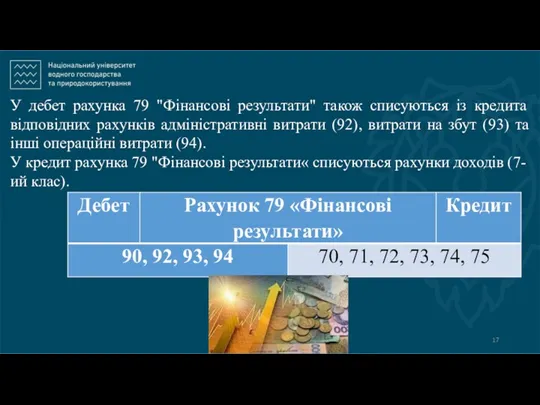

- 17. У дебет рахунка 79 "Фінансові результати" також списуються із кредита відповідних рахунків адміністративні витрати (92), витрати

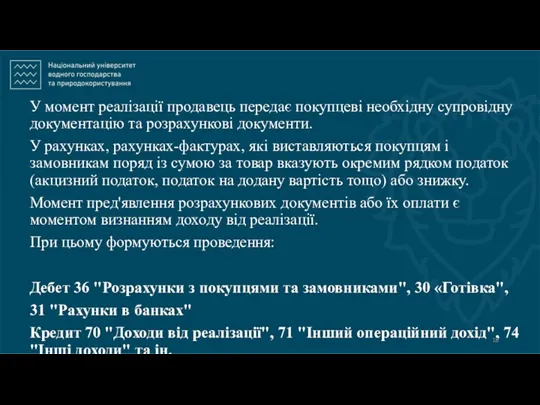

- 18. У момент реалізації продавець передає покупцеві необхідну супровідну документацію та розрахункові документи. У рахунках, рахунках-фактурах, які

- 19. Отримана продавцем від покупця вартість продукції, товарів за їх реалізаційними цінами називається доходом від реалізації. Одночасно

- 20. Відповідно до НП(С)БО 1 «Загальні вимоги до фінансової звітності» доходи - збільшення економічних вигод у вигляді

- 21. Доходи класифікуються в бухгалтерському обліку за такими групами: дохід (виручка) від реалізації продукції (товарів, робіт, послуг);

- 22. Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) - загальний дохід (виручка) від реалізації продукції, товарів,

- 23. До складу інших операційних доходів включаються суми інших доходів від операційної діяльності підприємства, крім чистого доходу

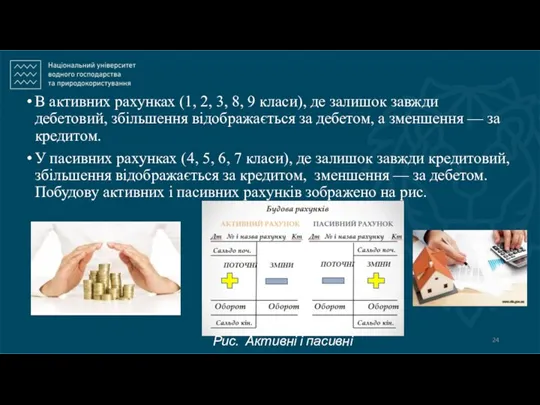

- 24. В активних рахунках (1, 2, 3, 8, 9 класи), де залишок завжди дебетовий, збільшення відображається за

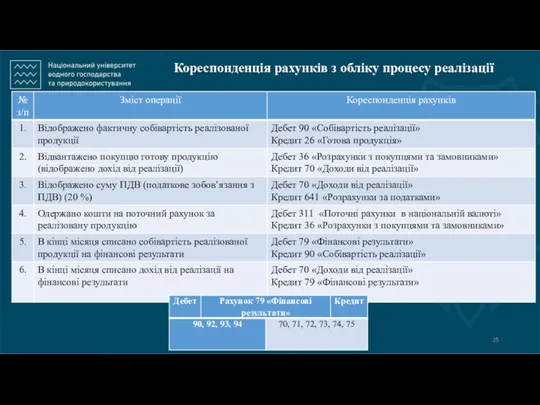

- 25. Кореспонденція рахунків з обліку процесу реалізації

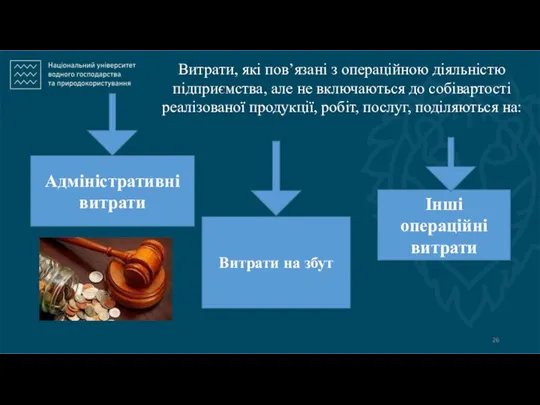

- 26. Витрати, які пов’язані з операційною діяльністю підприємства, але не включаються до собівартості реалізованої продукції, робіт, послуг,

- 27. Адміністративні витрати – витрати, спрямовані на управління підприємством: витрати на службові відрядження та утримання апарату управління;

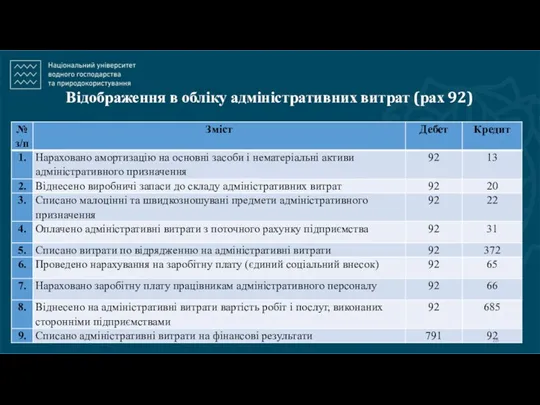

- 28. Відображення в обліку адміністративних витрат (рах 92)

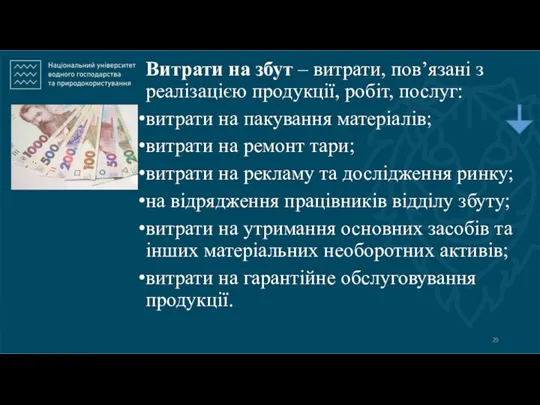

- 29. Витрати на збут – витрати, пов’язані з реалізацією продукції, робіт, послуг: витрати на пакування матеріалів; витрати

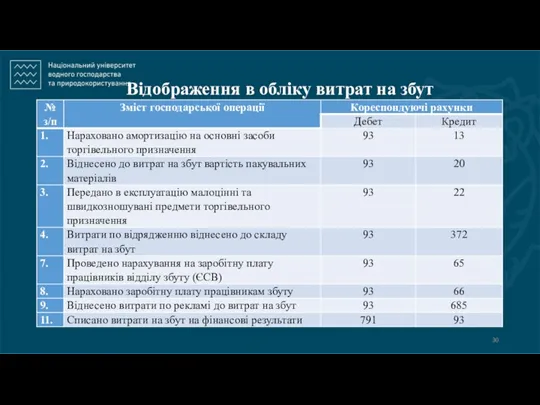

- 30. Відображення в обліку витрат на збут

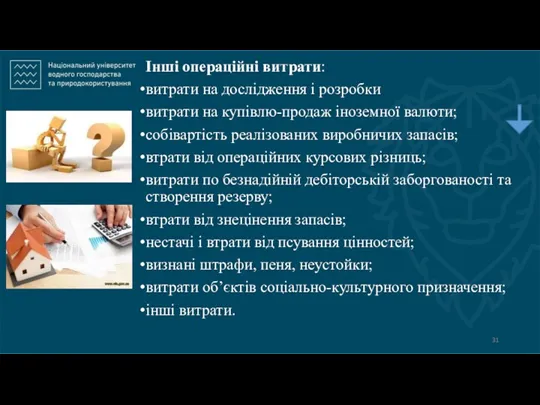

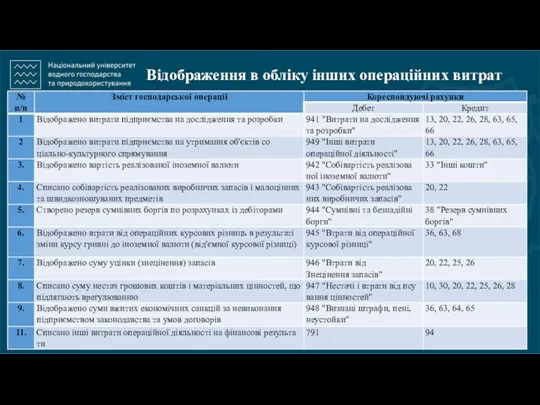

- 31. Інші операційні витрати: витрати на дослідження і розробки витрати на купівлю-продаж іноземної валюти; собівартість реалізованих виробничих

- 32. Відображення в обліку інших операційних витрат

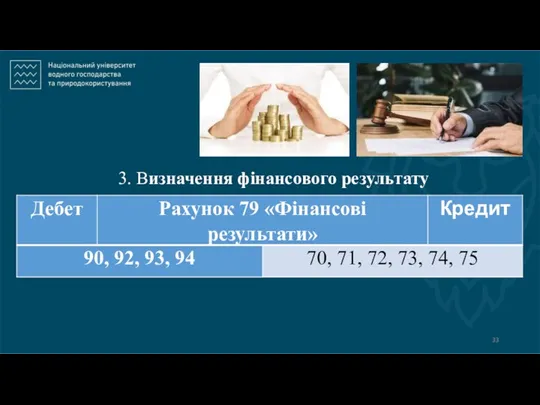

- 33. 3. Визначення фінансового результату

- 34. Максимізація фінансових результатів – основна мета діяльності кожного господарюючого суб’єкта, адже поліпшення матеріального становища працівників і

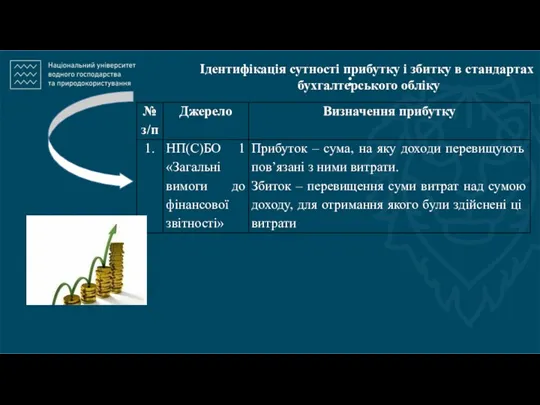

- 35. : Ідентифікація сутності прибутку і збитку в стандартах бухгалтерського обліку

- 36. Фінансовими результатами діяльності підприємств є прибутки або збитки. Прибуток – це позитивна різниця між доходами від

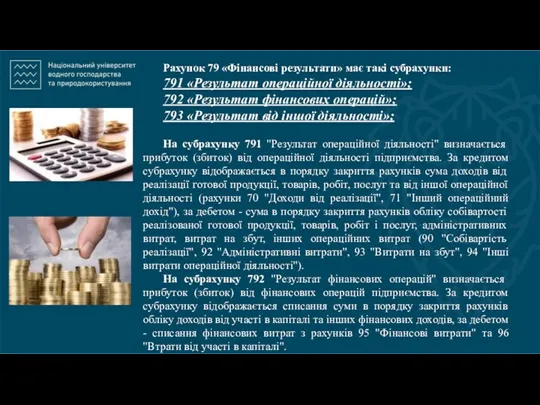

- 37. Рахунок 79 «Фінансові результати» має такі субрахунки: 791 «Результат операційної діяльності»; 792 «Результат фінансових операцій»; 793

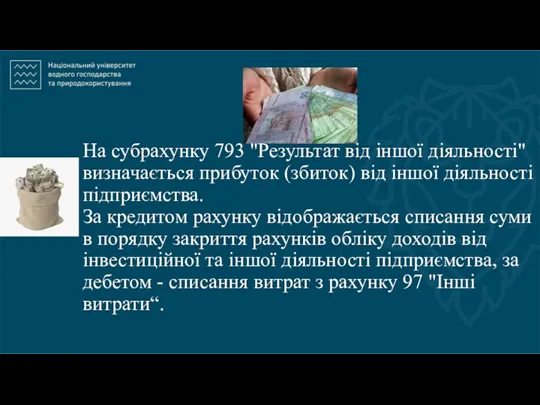

- 38. На субрахунку 793 "Результат від іншої діяльності" визначається прибуток (збиток) від іншої діяльності підприємства. За кредитом

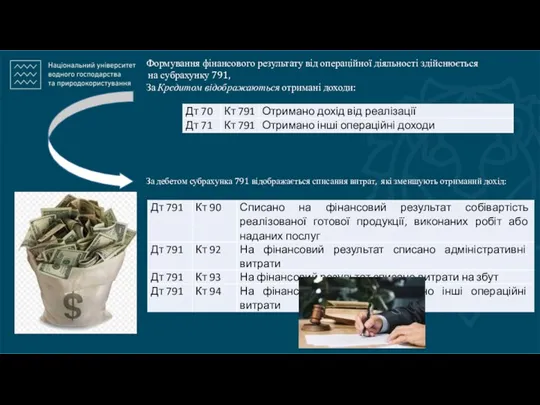

- 39. Формування фінансового результату від операційної діяльності здійснюється на субрахунку 791, За Кредитом відображаються отримані доходи: За

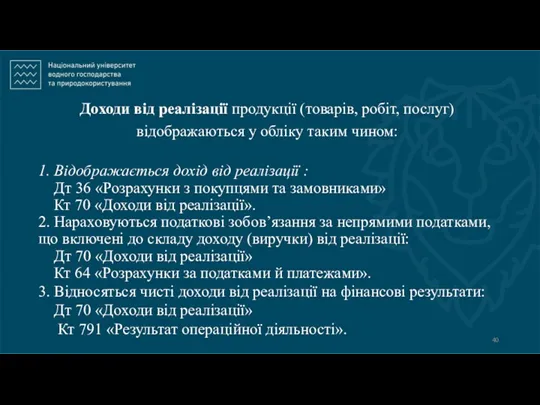

- 40. Доходи від реалізації продукції (товарів, робіт, послуг) відображаються у обліку таким чином: 1. Відображається дохід від

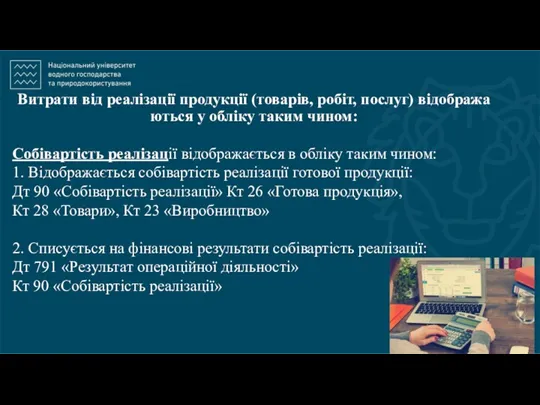

- 41. Витрати від реалізації продукції (товарів, робіт, послуг) відображаються у обліку таким чином: Собівартість реалізації відображається в

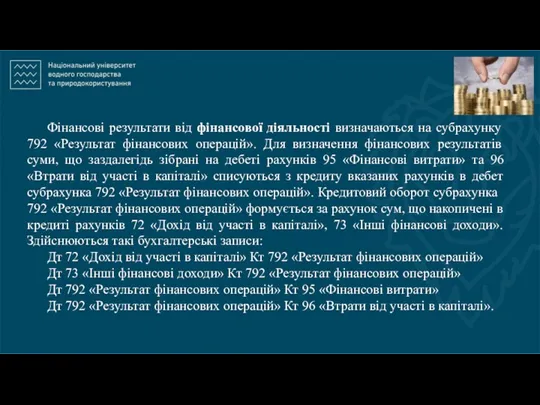

- 42. Фінансові результати від фінансової діяльності визначаються на субрахунку 792 «Результат фінансових операцій». Для визначення фінансових результатів

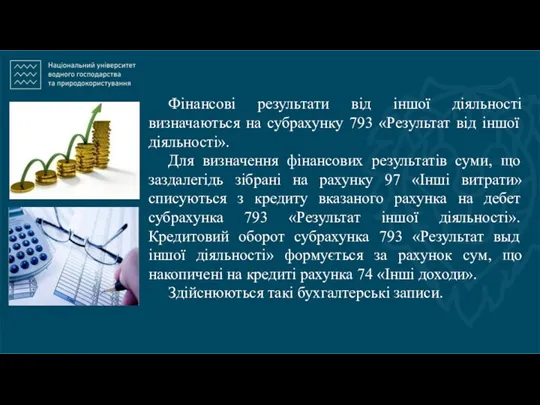

- 43. Фінансові результати від іншої діяльності визначаються на субрахунку 793 «Результат від іншої діяльності». Для визначення фінансових

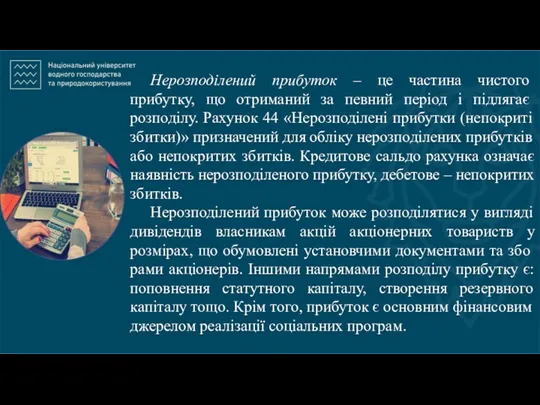

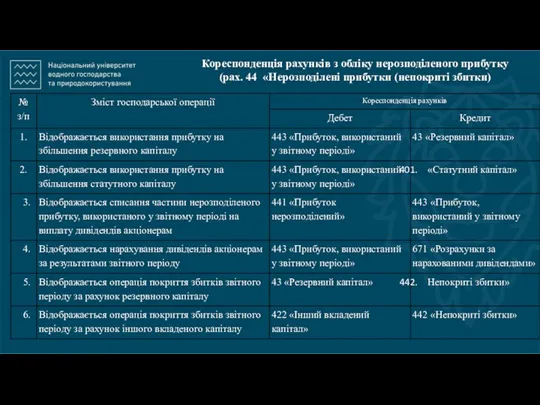

- 44. Нерозподілений прибуток – це частина чистого прибутку, що отриманий за певний період і підлягає розподілу. Рахунок

- 45. Використання прибутку в поточному періоді відображається за дебетом субрахунку 443 «Прибуток, використаний у звітному періоді». Первинними

- 46. Кореспонденція рахунків з обліку нерозподіленого прибутку (рах. 44 «Нерозподілені прибутки (непокриті збитки)

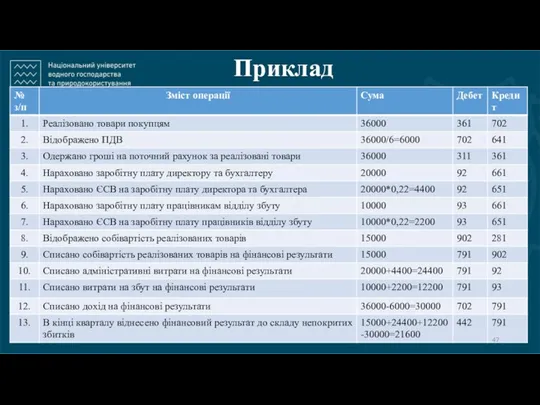

- 47. Приклад

- 49. Скачать презентацию

ЗМІСТ

Облік доходів і витрат

Визначення фінансового результату

Облік доходів і витрат

Визначення фінансового результату

1. Облік доходів і витрат

Процес реалізації — це сукупність операцій з продажу готової продукції споживачам.

Процес реалізації — це сукупність операцій з продажу готової продукції споживачам.

4

Процесу реалізації передує процес виробництва.

Всі витрати, пов'язані з виробництвом, у сукупності

4

Процесу реалізації передує процес виробництва.

Всі витрати, пов'язані з виробництвом, у сукупності

Собівартість - виражені в грошовій формі витрати підприємства на виробництво продукції

Собівартість - виражені в грошовій формі витрати підприємства на виробництво продукції

4

До виробничої собівартості продукції (робіт і послуг) включають такі витрати:

прямі матеріальні

4

До виробничої собівартості продукції (робіт і послуг) включають такі витрати:

прямі матеріальні

4

Синтетичний облік процесу виробництва здійснюють на рахунках:

23 "Виробництво",

26 "Готова продукція",

4

Синтетичний облік процесу виробництва здійснюють на рахунках:

23 "Виробництво",

26 "Готова продукція",

В бухгалтерському обліку відповідно до НП(С)БО 1

Витрати - зменшення

В бухгалтерському обліку відповідно до НП(С)БО 1

Витрати - зменшення

За дебетом рахунка 23 "Виробництво" відображаються всі витрати, пов'язані безпосередньо з

За дебетом рахунка 23 "Виробництво" відображаються всі витрати, пов'язані безпосередньо з

4

Основні кореспонденції рахунків з обліку витрат виробництва (рах. 23 «Виробництво»)

Дебет 23

4

Основні кореспонденції рахунків з обліку витрат виробництва (рах. 23 «Виробництво»)

Дебет 23

4

Основні кореспонденції рахунків з обліку виробництва (рах. 23 «Виробництво»)

Дебет 23 «Виробництво»

4

Основні кореспонденції рахунків з обліку виробництва (рах. 23 «Виробництво»)

Дебет 23 «Виробництво»

Основними первинними документами при відображенні витрат виробництва є:

Акти на списання,

Акти на списання,

Облік процесу реалізації здійснюється за допомогою рахунків:

26 "Готова продукція", 90 "Собівартість

Облік процесу реалізації здійснюється за допомогою рахунків:

26 "Готова продукція", 90 "Собівартість

При відвантаженні готової продукції покупцеві та передачі виконаних робіт і наданих

При відвантаженні готової продукції покупцеві та передачі виконаних робіт і наданих

Адміністративні витрати, витрати на збут та інші операційні витрати не включають

Адміністративні витрати, витрати на збут та інші операційні витрати не включають

У дебет рахунка 79 "Фінансові результати" також списуються із кредита відповідних

У дебет рахунка 79 "Фінансові результати" також списуються із кредита відповідних

У момент реалізації продавець передає покупцеві необхідну супровідну документацію та розрахункові

У момент реалізації продавець передає покупцеві необхідну супровідну документацію та розрахункові

Отримана продавцем від покупця вартість продукції, товарів за їх реалізаційними цінами

Отримана продавцем від покупця вартість продукції, товарів за їх реалізаційними цінами

Відповідно до НП(С)БО 1 «Загальні вимоги до фінансової звітності»

доходи - збільшення

Відповідно до НП(С)БО 1 «Загальні вимоги до фінансової звітності»

доходи - збільшення

Доходи класифікуються в бухгалтерському обліку за

такими групами:

дохід (виручка) від реалізації

Доходи класифікуються в бухгалтерському обліку за

такими групами:

дохід (виручка) від реалізації

Дохід (виручка) від реалізації продукції (товарів, робіт,

послуг) - загальний дохід

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) - загальний дохід

До складу інших операційних доходів включаються суми інших доходів від операційної

До складу інших операційних доходів включаються суми інших доходів від операційної

В активних рахунках (1, 2, 3, 8, 9 класи), де залишок

В активних рахунках (1, 2, 3, 8, 9 класи), де залишок

Кореспонденція рахунків з обліку процесу реалізації

Кореспонденція рахунків з обліку процесу реалізації

Витрати, які пов’язані з операційною діяльністю підприємства, але не включаються до

Витрати, які пов’язані з операційною діяльністю підприємства, але не включаються до

Адміністративні витрати – витрати, спрямовані на управління підприємством:

витрати на службові відрядження

Адміністративні витрати – витрати, спрямовані на управління підприємством:

витрати на службові відрядження

Відображення в обліку адміністративних витрат (рах 92)

Відображення в обліку адміністративних витрат (рах 92)

Витрати на збут – витрати, пов’язані з реалізацією продукції, робіт, послуг:

витрати

Витрати на збут – витрати, пов’язані з реалізацією продукції, робіт, послуг:

витрати

Відображення в обліку витрат на збут

Відображення в обліку витрат на збут

Інші операційні витрати:

витрати на дослідження і розробки

витрати на купівлю-продаж іноземної валюти;

собівартість

Інші операційні витрати:

витрати на дослідження і розробки

витрати на купівлю-продаж іноземної валюти;

собівартість

Відображення в обліку інших операційних витрат

Відображення в обліку інших операційних витрат

3. Визначення фінансового результату

3. Визначення фінансового результату

Максимізація фінансових результатів – основна мета діяльності кожного господарюючого суб’єкта, адже

Максимізація фінансових результатів – основна мета діяльності кожного господарюючого суб’єкта, адже

:

Ідентифікація сутності прибутку і збитку в стандартах

бухгалтерського обліку

:

Ідентифікація сутності прибутку і збитку в стандартах

бухгалтерського обліку

Фінансовими результатами діяльності підприємств є прибутки або збитки. Прибуток – це

Фінансовими результатами діяльності підприємств є прибутки або збитки. Прибуток – це

Рахунок 79 «Фінансові результати» має такі субрахунки:

791 «Результат операційної діяльності»;

792 «Результат

Рахунок 79 «Фінансові результати» має такі субрахунки:

791 «Результат операційної діяльності»;

792 «Результат

На субрахунку 793 "Результат від іншої діяльності" визначається прибуток (збиток) від

На субрахунку 793 "Результат від іншої діяльності" визначається прибуток (збиток) від

Формування фінансового результату від операційної діяльності здійснюється

на субрахунку 791,

За

Формування фінансового результату від операційної діяльності здійснюється

на субрахунку 791,

За

Доходи від реалізації продукції (товарів, робіт, послуг)

відображаються у обліку таким

Доходи від реалізації продукції (товарів, робіт, послуг)

відображаються у обліку таким

Витрати від реалізації продукції (товарів, робіт, послуг) відображаються у обліку таким

Витрати від реалізації продукції (товарів, робіт, послуг) відображаються у обліку таким

Фінансові результати від фінансової діяльності визначаються на субрахунку 792 «Результат фінансових

Фінансові результати від фінансової діяльності визначаються на субрахунку 792 «Результат фінансових

Фінансові результати від іншої діяльності визначаються на субрахунку 793 «Результат від

Фінансові результати від іншої діяльності визначаються на субрахунку 793 «Результат від

Нерозподілений прибуток – це частина чистого прибутку, що отриманий за певний

Нерозподілений прибуток – це частина чистого прибутку, що отриманий за певний

Використання прибутку в поточному періоді відображається за дебетом субрахунку 443 «Прибуток,

Використання прибутку в поточному періоді відображається за дебетом субрахунку 443 «Прибуток,

Кореспонденція рахунків з обліку нерозподіленого прибутку

(рах. 44 «Нерозподілені прибутки (непокриті

(рах. 44 «Нерозподілені прибутки (непокриті

Приклад

Приклад

Управління фінансовими інвестиціями підприємства. (Тема 7)

Управління фінансовими інвестиціями підприємства. (Тема 7) Воронежский РФ АО Россельхозбанк

Воронежский РФ АО Россельхозбанк Методы определения сметной стоимости строительства

Методы определения сметной стоимости строительства Презентация Транспортый налог

Презентация Транспортый налог Издержки и выручка предприятия

Издержки и выручка предприятия Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро

Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро Финансовый менеджмент. Управление затратами

Финансовый менеджмент. Управление затратами Финансовая грамотность

Финансовая грамотность Предложения для инвестиционных проектов на объектах Удомельского городского округа

Предложения для инвестиционных проектов на объектах Удомельского городского округа Экономическая природа и основные виды ПФИ Блок 1. Понятие финансового инструмента

Экономическая природа и основные виды ПФИ Блок 1. Понятие финансового инструмента МодульКасса. Торговый эквайринг

МодульКасса. Торговый эквайринг Сущность, функции, принципы и формы проявления корпоративных финансов

Сущность, функции, принципы и формы проявления корпоративных финансов Дивидендная политика корпораций

Дивидендная политика корпораций Business angels

Business angels Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области

Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области National Accounting: definition, concept, tools

National Accounting: definition, concept, tools Страхование от несчастных случаев и болезней

Страхование от несчастных случаев и болезней Практические аспекты деятельности актуария

Практические аспекты деятельности актуария Учебно-материальная база образовательных учреждений. (Тема 3)

Учебно-материальная база образовательных учреждений. (Тема 3) Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Всероссийский чемпионат по финансовой грамотности, I квалификационный турнир. Коммуникативные бои. Правила

Всероссийский чемпионат по финансовой грамотности, I квалификационный турнир. Коммуникативные бои. Правила Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Права, обязанности, ответственность органов, осуществляющих финансовый контроль. (Лекция 5)

Права, обязанности, ответственность органов, осуществляющих финансовый контроль. (Лекция 5) Види договорів, що регулюють інвестиційний процес

Види договорів, що регулюють інвестиційний процес Формы безналичных расчетов

Формы безналичных расчетов Международный финансовый рынок - 6

Международный финансовый рынок - 6 Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг