- Теории кредита

Содержание

- 2. Натуралистическая теория кредита. Капиталотворческая теория кредита. Российские исследователи кредита. Законы кредита. Экономические границы кредита.

- 3. 1. Натуралистическая теория кредита

- 4. В мировой экономической науке известны основные теории кредита: натуралистическая капиталотворческая

- 5. Натуралистическая теория кредита была разработана А. Смитом и Д. Рикардо, которые трактовали кредит как способ перераспределения

- 6. Позитивные аспекты натуралистической теории кредита: Сделан вывод о том, что кредит не создает реальной стоимости. Реальная

- 7. К. Маркс вскрыл ограниченность теории кредита А. Смита и Д. Рикардо. Определил кредит как форму движения

- 8. Ссудный капитал есть капитал-собственность, в отличие от капитала-функции, т.е. капитала, функционирующего в промышленности или торговле. Ссудный

- 9. Широкое распространение натуралистической теории характерно для домонополистической стадии капитализма, когда кредитные отношения и кредитная система были

- 10. 2. Капиталотворческая теория кредита

- 11. Основные положения капиталотворческой теории кредита были сформулированы английским экономистом Дж. Ло. (выдача кредита тождественна созданию капитала).

- 12. После краха системы Дж. Ло капиталотворческая теория кредита была забыта. Её возрождение связано с именем шотландца

- 13. Капиталотворческая теория кредита заняла лидирующее положение с середины XIX в. Ее основные идеи: кредит — источник

- 14. Причина, по которой было обращено внимание на кредит и его капиталотворческие способности, связана с тем, что

- 15. В своих публикациях Г. Маклеод утверждал, что «деятельность банка в коммерческой сфере походит на деятельность сердца

- 16. По мнению Карла Маркса, Маклеоду была присуща «невероятно ограниченная точка зрения банкирского приказчика». Однако с позиции

- 17. В современных условиях положения капиталотворческой концепции кредита используются как методологическая основа современных теорий денежно-кредитного регулирования экономики

- 18. Кредитная экспансия – стимулирующая денежно-кредитная политика центрального банка, включающая меры по расширению предложения денег (снижение ставок

- 19. Политика «дешевых денег» используется в условиях циклического уменьшения объемов производства и растущей безработицы

- 20. Политика денежно-кредитной рестрикции (политика «дорогих денег») - ограничение кредитных операций, повышение уровня процентных ставок, торможение темпов

- 21. Политика «дорогих денег» применяется в условиях оживления хозяйственной конъюнктуры с целью ограничить кредитование экономики с тем,

- 22. 3. Российские исследователи кредита

- 23. Первая работа по вопросам теории кредита была подготовлена в 1815 году Андреем Карловичем Шторхом — российским

- 24. «Курс политической экономии, или Изложение начал, обусловливающих народное благоденствие» Первая часть «Теория народного богатства» представлена в

- 25. Проблемы теории кредита дореволюционного периода: определение роли кредита в обеспечении роста капитала в экономике, условия эффективности

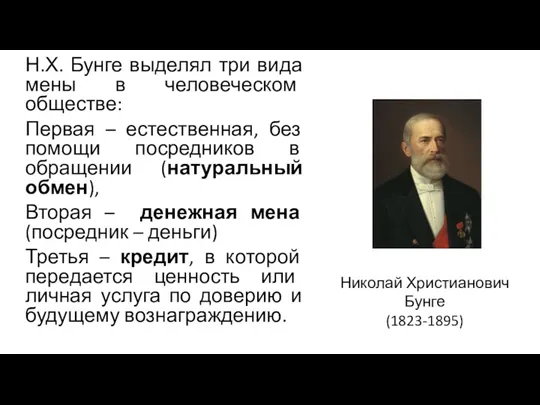

- 26. Н.Х. Бунге выделял три вида мены в человеческом обществе: Первая – естественная, без помощи посредников в

- 27. Н.Х. Бунге писал, что роль кредита оценивается различными авторами по-разному: «… кредит представляется или чем-либо магическим,

- 28. Н.Х. Бунге: необходимо освободиться от крайностей – как от слепой веры в творческую силу кредита, так

- 29. В книге «Теории кредита» Н.Х. Бунге определил сущность доверия в кредите: доверие в кредите основывается на

- 30. С.Ф. Шарапов рассматривал проблемы устройства кредитной системы, влияния кредитно-денежной политики на экономику Шарапов Сергей Фёдорович (1855—1911)

- 31. Главная задача «Большой казны» (Государственного банка) – эмиссия «абсолютных денег» и управление денежным обращением. «Большая казна»

- 32. Таким образом, вся кредитная система будет иметь трехуровневую структуру: «Большая казна» – центральное государственное кредитное учреждение,

- 33. Кредитная реформа СССР 1930–1932 гг. связана с идеями С.Ф. Шарапова. В результате ее осуществления была проведена

- 34. Советская наука о деньгах, кредите и банках прошла сложный путь развития – от отрицания их роли

- 35. Укрепление плановых начал в экономике привело к введению кредитного планирования в банках в 1924 году. В

- 36. Заметное продвижение в теории кредита происходит в 1960–80-х гг. Много работ было посвящено кредитному механизму, функциям

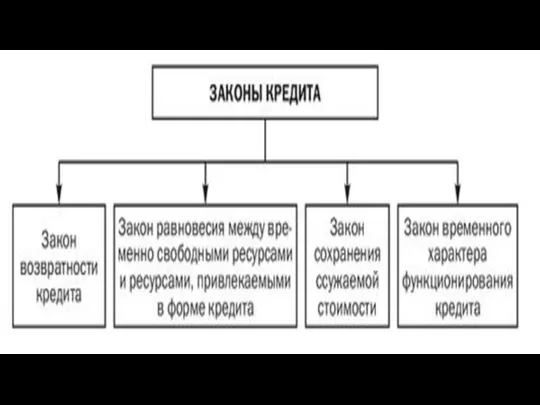

- 37. 4. Законы кредита. Экономические границы кредита

- 38. Законы кредита характеризуются рядом признаков Объективная необходимость составляет основу любого экономического закона. Кредит — необходимая составляющая

- 39. Всеобщность: в систему кредита постепенно были вовлечены все субъекты экономики: предприятия и организации, государство, домашние хозяйства.

- 40. Существенность: кредит является активным элементом экономической системы, влияющим на другие экономические отношения.

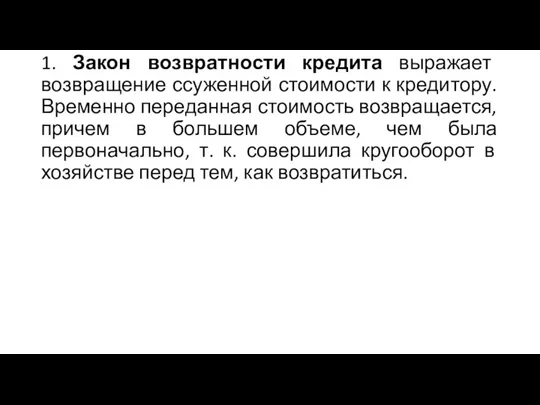

- 42. 1. Закон возвратности кредита выражает возвращение ссуженной стоимости к кредитору. Временно переданная стоимость возвращается, причем в

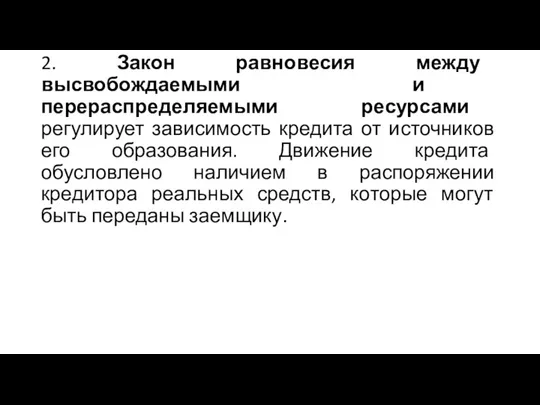

- 43. 2. Закон равновесия между высвобождаемыми и перераспределяемыми ресурсами регулирует зависимость кредита от источников его образования. Движение

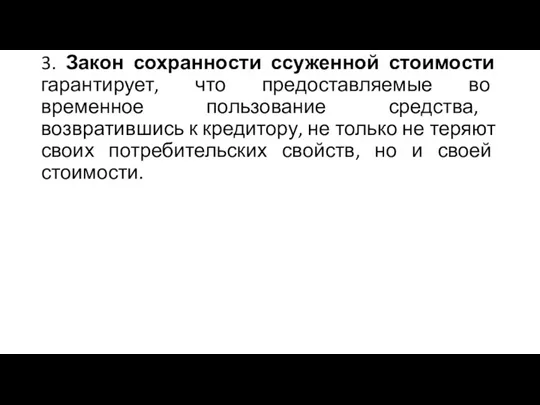

- 44. 3. Закон сохранности ссуженной стоимости гарантирует, что предоставляемые во временное пользование средства, возвратившись к кредитору, не

- 45. 4. Закон временного характера функционирования кредита предполагает удовлетворение только временных потребностей субъектов воспроизводства в использовании заимствованной

- 46. Данные законы движения кредита значимы для практики. Отход от их требований отрицательно влияет на денежный оборот

- 47. Граница кредита - это условная черта, отделяющая часть экономики (или конкретного субъекта), где определённая форма кредита

- 48. На макроуровне граница кредита определяется отраслями экономики, где применяется та или иная форма кредита. Границы кредитования

- 49. Границы коммерческого кредита обусловлены: целями его использования (обслуживание производства и обращения товаров, т.е. удовлетворение потребности в

- 51. Скачать презентацию

Натуралистическая теория кредита.

Капиталотворческая теория кредита.

Российские исследователи кредита.

Законы кредита. Экономические границы кредита.

Натуралистическая теория кредита.

Капиталотворческая теория кредита.

Российские исследователи кредита.

Законы кредита. Экономические границы кредита.

1. Натуралистическая теория кредита

1. Натуралистическая теория кредита

В мировой экономической науке известны основные теории кредита:

натуралистическая

капиталотворческая

В мировой экономической науке известны основные теории кредита:

натуралистическая

капиталотворческая

Натуралистическая теория кредита была разработана А. Смитом и Д. Рикардо, которые

Натуралистическая теория кредита была разработана А. Смитом и Д. Рикардо, которые

Позитивные аспекты натуралистической теории кредита:

Сделан вывод о том, что кредит

Позитивные аспекты натуралистической теории кредита:

Сделан вывод о том, что кредит

К. Маркс вскрыл ограниченность теории кредита А. Смита и Д. Рикардо.

К. Маркс вскрыл ограниченность теории кредита А. Смита и Д. Рикардо.

Ссудный капитал есть капитал-собственность, в отличие от капитала-функции, т.е. капитала, функционирующего

Ссудный капитал есть капитал-собственность, в отличие от капитала-функции, т.е. капитала, функционирующего

Широкое распространение натуралистической теории характерно для домонополистической стадии капитализма, когда кредитные

Широкое распространение натуралистической теории характерно для домонополистической стадии капитализма, когда кредитные

2. Капиталотворческая теория кредита

2. Капиталотворческая теория кредита

Основные положения капиталотворческой теории кредита были сформулированы английским экономистом Дж. Ло.

Основные положения капиталотворческой теории кредита были сформулированы английским экономистом Дж. Ло.

После краха системы Дж. Ло капиталотворческая теория кредита была забыта.

Её

После краха системы Дж. Ло капиталотворческая теория кредита была забыта.

Её

Капиталотворческая теория кредита заняла лидирующее положение с середины XIX в. Ее

Капиталотворческая теория кредита заняла лидирующее положение с середины XIX в. Ее

Причина, по которой было обращено внимание на кредит и его капиталотворческие

Причина, по которой было обращено внимание на кредит и его капиталотворческие

В своих публикациях Г. Маклеод утверждал, что

«деятельность банка в коммерческой

В своих публикациях Г. Маклеод утверждал, что

«деятельность банка в коммерческой

По мнению Карла Маркса, Маклеоду была присуща «невероятно ограниченная точка зрения

По мнению Карла Маркса, Маклеоду была присуща «невероятно ограниченная точка зрения

В современных условиях положения капиталотворческой концепции кредита используются как методологическая основа

В современных условиях положения капиталотворческой концепции кредита используются как методологическая основа

Кредитная экспансия – стимулирующая денежно-кредитная политика центрального банка, включающая меры по

Кредитная экспансия – стимулирующая денежно-кредитная политика центрального банка, включающая меры по

Политика «дешевых денег» используется в условиях циклического уменьшения объемов производства и

Политика «дешевых денег» используется в условиях циклического уменьшения объемов производства и

Политика денежно-кредитной рестрикции (политика «дорогих денег») - ограничение кредитных операций, повышение

Политика денежно-кредитной рестрикции (политика «дорогих денег») - ограничение кредитных операций, повышение

Политика «дорогих денег» применяется в условиях оживления хозяйственной конъюнктуры с целью

Политика «дорогих денег» применяется в условиях оживления хозяйственной конъюнктуры с целью

3. Российские исследователи кредита

3. Российские исследователи кредита

Первая работа по вопросам теории кредита была подготовлена в 1815 году

Первая работа по вопросам теории кредита была подготовлена в 1815 году

«Курс политической экономии, или Изложение начал, обусловливающих народное благоденствие»

Первая часть «Теория

«Курс политической экономии, или Изложение начал, обусловливающих народное благоденствие»

Первая часть «Теория

Проблемы теории кредита дореволюционного периода:

определение роли кредита в обеспечении роста капитала

Проблемы теории кредита дореволюционного периода:

определение роли кредита в обеспечении роста капитала

Н.Х. Бунге выделял три вида мены в человеческом обществе:

Первая – естественная,

Н.Х. Бунге выделял три вида мены в человеческом обществе:

Первая – естественная,

Н.Х. Бунге писал, что роль кредита оценивается различными авторами по-разному:

«…

Н.Х. Бунге писал, что роль кредита оценивается различными авторами по-разному:

«…

Н.Х. Бунге: необходимо освободиться от крайностей – как от слепой веры

Н.Х. Бунге: необходимо освободиться от крайностей – как от слепой веры

В книге «Теории кредита» Н.Х. Бунге определил сущность доверия в кредите:

В книге «Теории кредита» Н.Х. Бунге определил сущность доверия в кредите:

С.Ф. Шарапов рассматривал проблемы устройства кредитной системы, влияния кредитно-денежной политики на

С.Ф. Шарапов рассматривал проблемы устройства кредитной системы, влияния кредитно-денежной политики на

Главная задача «Большой казны» (Государственного банка) – эмиссия «абсолютных денег» и

Главная задача «Большой казны» (Государственного банка) – эмиссия «абсолютных денег» и

Таким образом, вся кредитная система будет иметь трехуровневую структуру:

«Большая казна»

Таким образом, вся кредитная система будет иметь трехуровневую структуру:

«Большая казна»

Кредитная реформа СССР 1930–1932 гг. связана с идеями С.Ф. Шарапова.

В

Кредитная реформа СССР 1930–1932 гг. связана с идеями С.Ф. Шарапова.

В

Советская наука о деньгах, кредите и банках прошла сложный путь развития

Советская наука о деньгах, кредите и банках прошла сложный путь развития

Укрепление плановых начал в экономике привело к введению кредитного планирования в

Укрепление плановых начал в экономике привело к введению кредитного планирования в

Заметное продвижение в теории кредита происходит в 1960–80-х гг.

Много работ

Заметное продвижение в теории кредита происходит в 1960–80-х гг.

Много работ

4. Законы кредита.

Экономические границы кредита

4. Законы кредита.

Экономические границы кредита

Законы кредита характеризуются рядом признаков

Объективная необходимость составляет основу любого экономического закона. Кредит

Законы кредита характеризуются рядом признаков

Объективная необходимость составляет основу любого экономического закона. Кредит

Всеобщность: в систему кредита постепенно были вовлечены все субъекты экономики: предприятия и

Всеобщность: в систему кредита постепенно были вовлечены все субъекты экономики: предприятия и

Существенность: кредит является активным элементом экономической системы, влияющим на другие экономические отношения.

Существенность: кредит является активным элементом экономической системы, влияющим на другие экономические отношения.

1. Закон возвратности кредита выражает возвращение ссуженной стоимости к кредитору. Временно

1. Закон возвратности кредита выражает возвращение ссуженной стоимости к кредитору. Временно

2. Закон равновесия между высвобождаемыми и перераспределяемыми ресурсами регулирует зависимость кредита

2. Закон равновесия между высвобождаемыми и перераспределяемыми ресурсами регулирует зависимость кредита

3. Закон сохранности ссуженной стоимости гарантирует, что предоставляемые во временное пользование

3. Закон сохранности ссуженной стоимости гарантирует, что предоставляемые во временное пользование

4. Закон временного характера функционирования кредита предполагает удовлетворение только временных потребностей

4. Закон временного характера функционирования кредита предполагает удовлетворение только временных потребностей

Данные законы движения кредита значимы для практики. Отход от их требований

Данные законы движения кредита значимы для практики. Отход от их требований

Граница кредита - это условная черта, отделяющая часть экономики (или конкретного

Граница кредита - это условная черта, отделяющая часть экономики (или конкретного

На макроуровне граница кредита определяется отраслями экономики, где применяется та или

На макроуровне граница кредита определяется отраслями экономики, где применяется та или

Границы коммерческого кредита обусловлены:

целями его использования (обслуживание производства и обращения товаров,

Границы коммерческого кредита обусловлены:

целями его использования (обслуживание производства и обращения товаров,

Asigurarea obligatorie a autovehiculelor - RCA

Asigurarea obligatorie a autovehiculelor - RCA Удосконалення управління оборотним капіталом

Удосконалення управління оборотним капіталом Основные изменения 2017

Основные изменения 2017 Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства

Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства Функционально-структурный анализ федерального казначейства

Функционально-структурный анализ федерального казначейства Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде

Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде Fundamentals of financial statement analysis. (Lecture 1)

Fundamentals of financial statement analysis. (Lecture 1) Негосударственная (частная) пенсионная система

Негосударственная (частная) пенсионная система Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка

Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка Методика аудита по МСА в программе AuditXP

Методика аудита по МСА в программе AuditXP Межбюджетные трансферты

Межбюджетные трансферты Дополнительные формы финансовой отчетности

Дополнительные формы финансовой отчетности Банковская система России: состояние и перспективы

Банковская система России: состояние и перспективы Финансы и Управление финансами

Финансы и Управление финансами Защита прав потребителей финансовых услуг

Защита прав потребителей финансовых услуг Отчет об исполнении бюджета муниципального образования по Рахьинскому городскому поселению

Отчет об исполнении бюджета муниципального образования по Рахьинскому городскому поселению Облигации, их виды и особенности

Облигации, их виды и особенности Точка безубыточности. ООО Максимум ПРО

Точка безубыточности. ООО Максимум ПРО Чистая прибыль или убыток отчетного периода

Чистая прибыль или убыток отчетного периода Государственные или муниципальные преференции

Государственные или муниципальные преференции Cash or Liquid Asset Management

Cash or Liquid Asset Management Теория эффективности рынка

Теория эффективности рынка Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Управление финансовыми потоками на ОАО Хлебозавод № 5

Управление финансовыми потоками на ОАО Хлебозавод № 5 Анализ бухгалтерского баланса организации

Анализ бухгалтерского баланса организации О введении института Единого налогового счета

О введении института Единого налогового счета Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) Валюта_2023_УЧЕБНАЯ

Валюта_2023_УЧЕБНАЯ