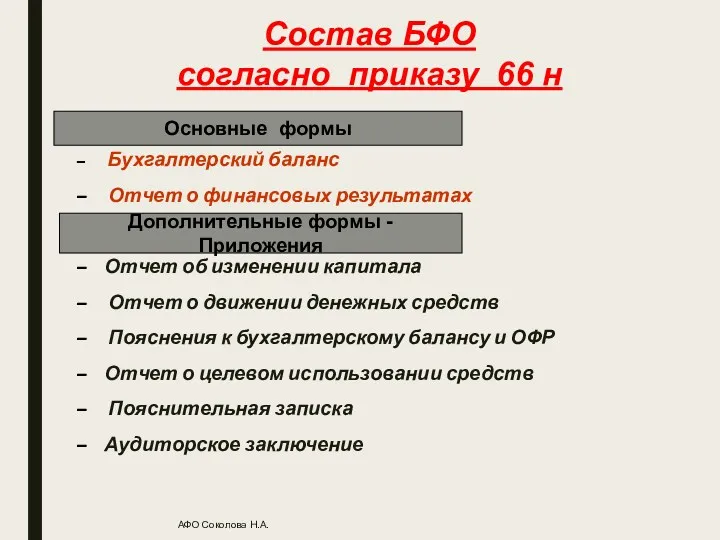

- Дополнительные формы финансовой отчетности

Содержание

- 2. Бухгалтерский баланс Отчет о финансовых результатах Отчет об изменении капитала Отчет о движении денежных средств Пояснения

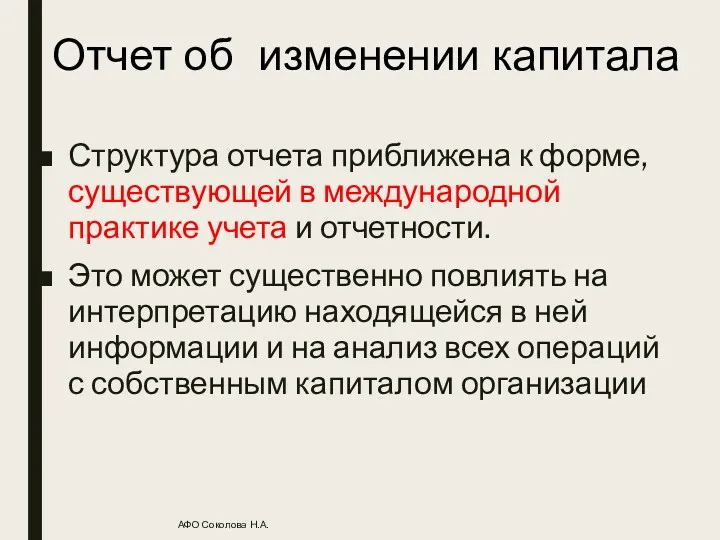

- 3. Структура отчета приближена к форме, существующей в международной практике учета и отчетности. Это может существенно повлиять

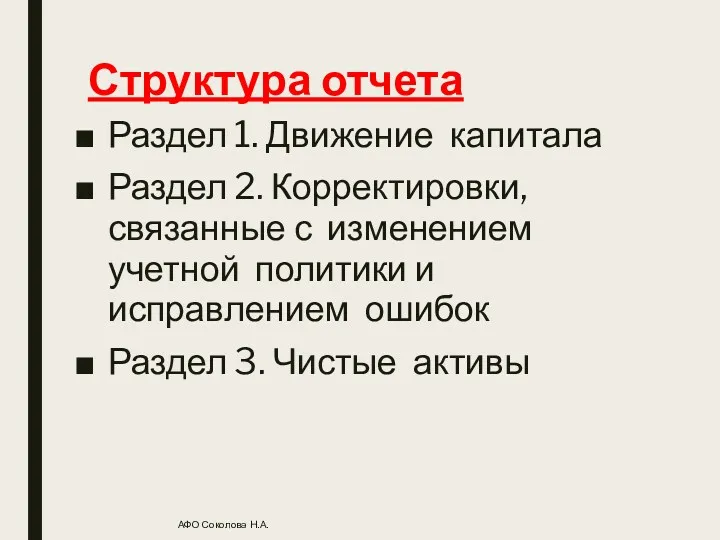

- 4. Структура отчета Раздел 1. Движение капитала Раздел 2. Корректировки, связанные с изменением учетной политики и исправлением

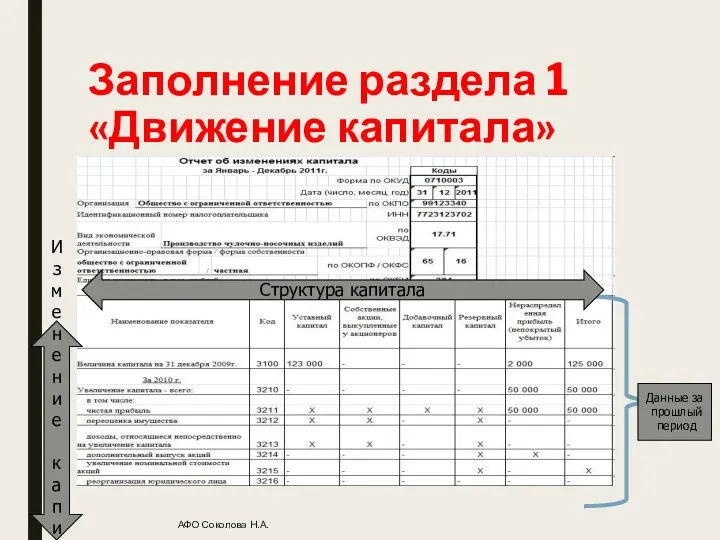

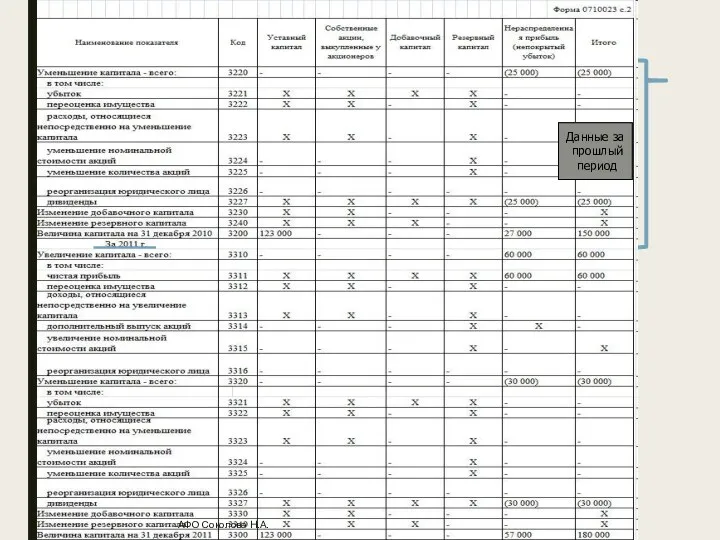

- 5. Заполнение раздела 1 «Движение капитала» АФО Соколова Н.А. Данные за прошлый период Структура капитала Изменение капитала

- 6. АФО Соколова Н.А. Данные за прошлый период Данные за прошлый период

- 7. Комментарии к заполнению В первом разделе отражается информация о величине капитала, его движении, увеличении или уменьшении.

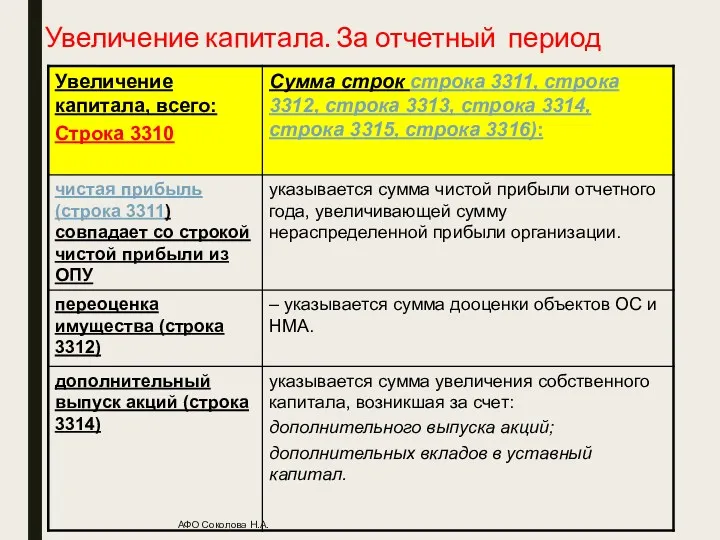

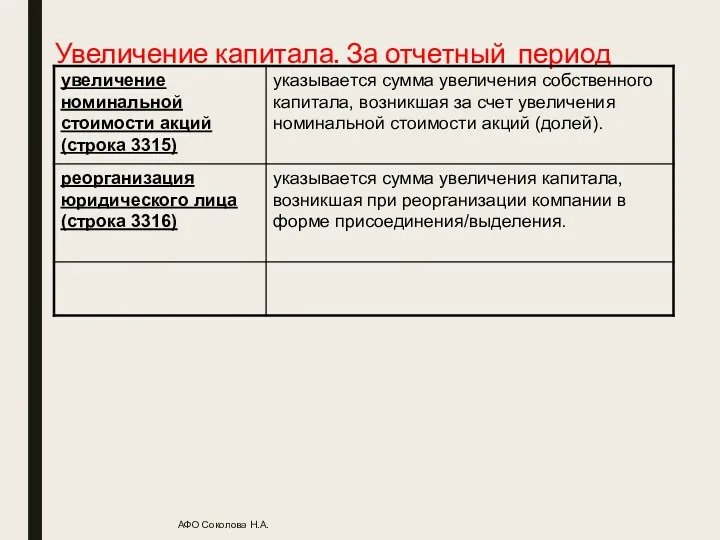

- 8. Увеличение капитала. За отчетный период АФО Соколова Н.А.

- 9. Увеличение капитала. За отчетный период АФО Соколова Н.А.

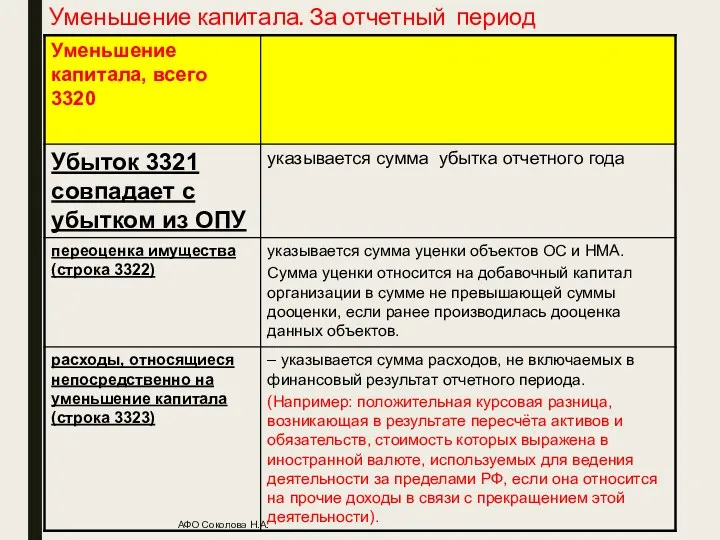

- 10. Уменьшение капитала. За отчетный период АФО Соколова Н.А.

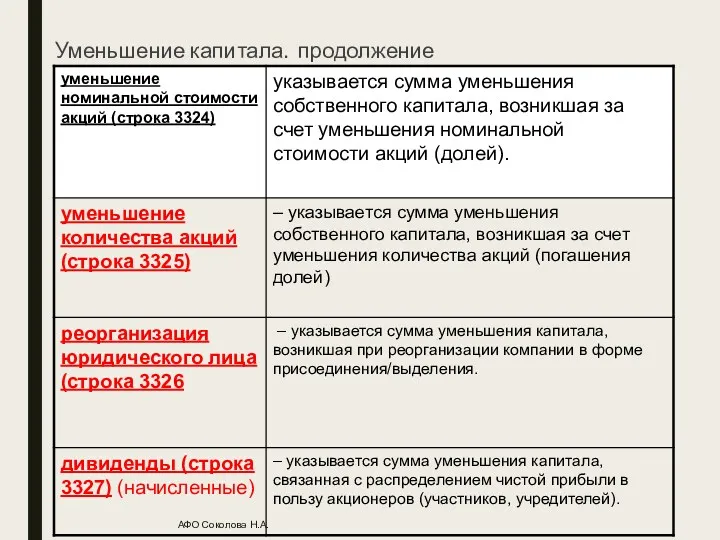

- 11. Уменьшение капитала. продолжение АФО Соколова Н.А.

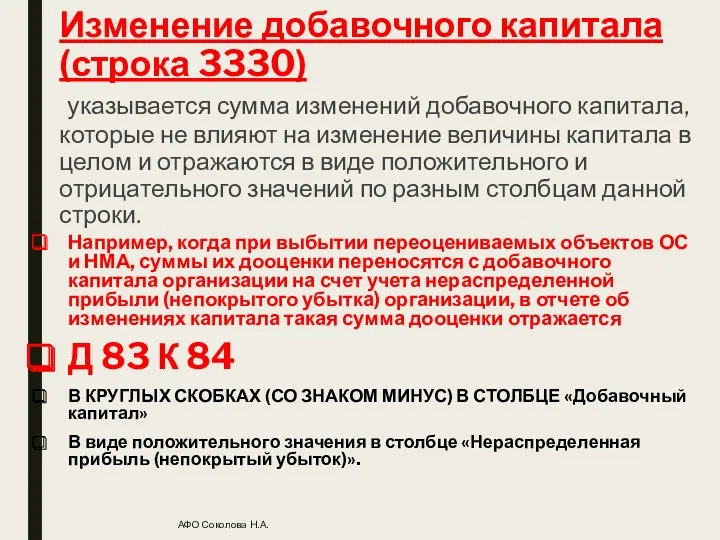

- 12. Изменение добавочного капитала (строка 3330) – указывается сумма изменений добавочного капитала, которые не влияют на изменение

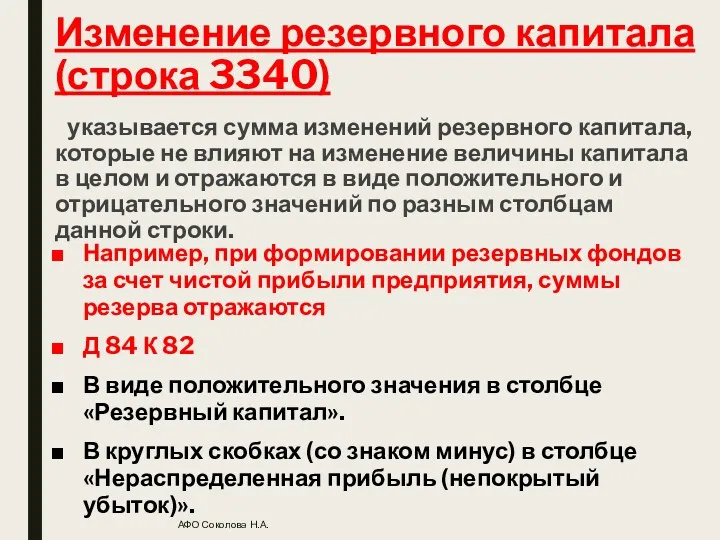

- 13. Изменение резервного капитала (строка 3340) – указывается сумма изменений резервного капитала, которые не влияют на изменение

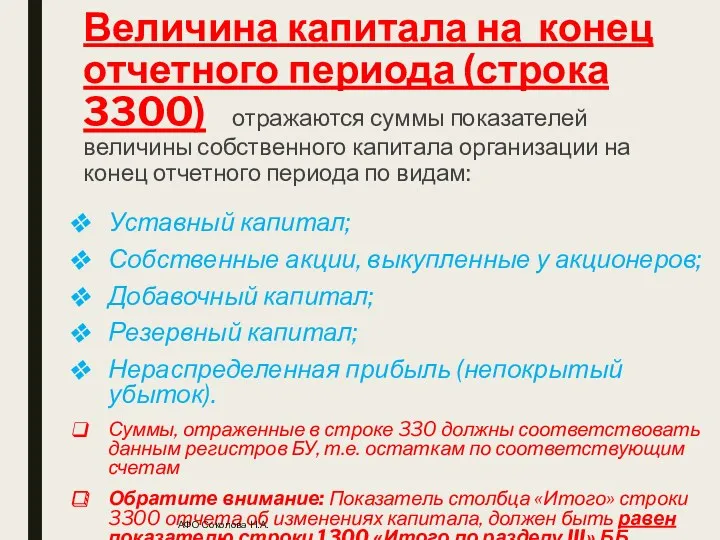

- 14. Величина капитала на конец отчетного периода (строка 3300) – отражаются суммы показателей величины собственного капитала организации

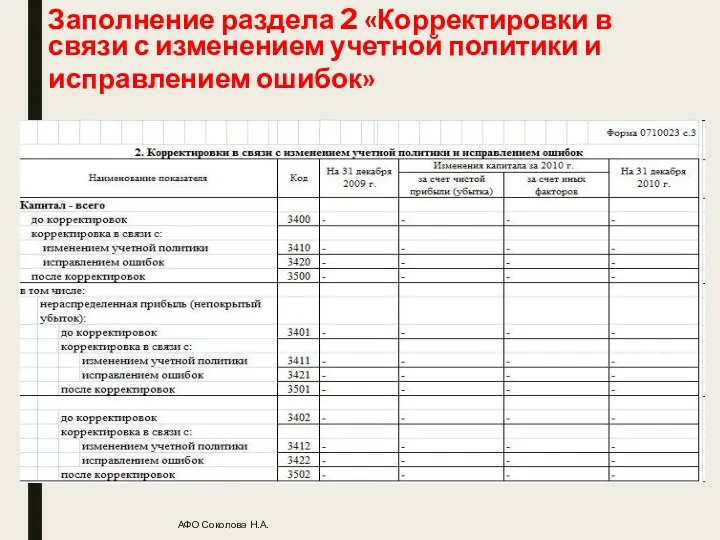

- 15. Заполнение раздела 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок» АФО Соколова Н.А.

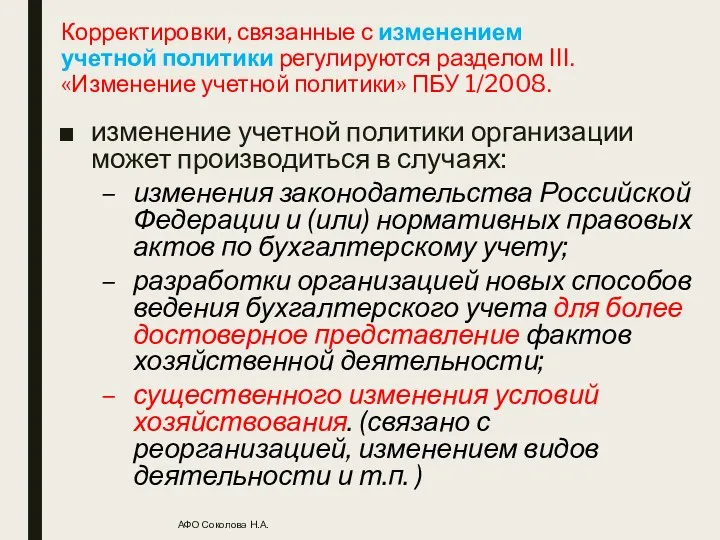

- 16. Корректировки, связанные с изменением учетной политики регулируются разделом III. «Изменение учетной политики» ПБУ 1/2008. изменение учетной

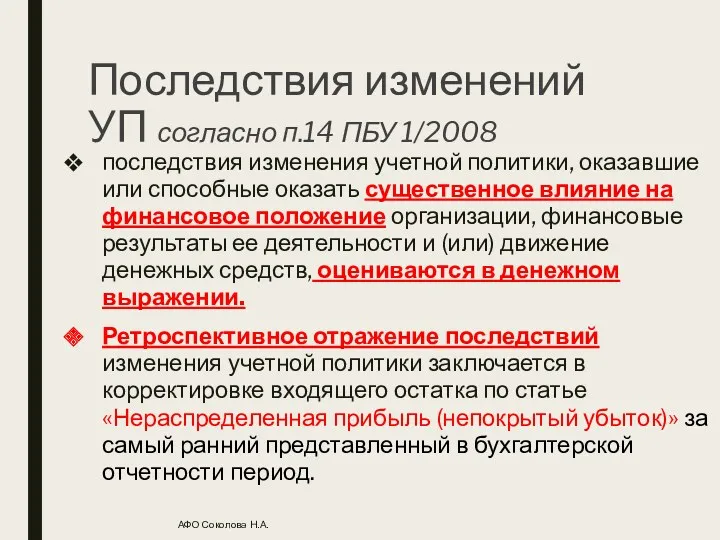

- 17. Последствия изменений УП согласно п.14 ПБУ 1/2008 последствия изменения учетной политики, оказавшие или способные оказать существенное

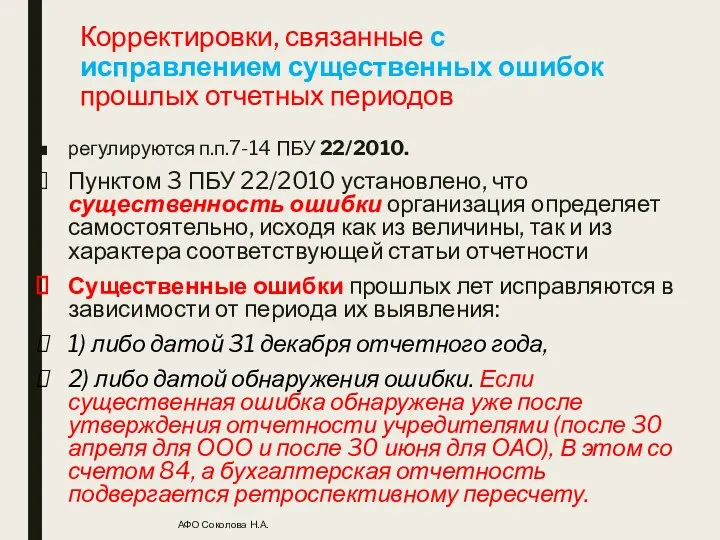

- 18. Корректировки, связанные с исправлением существенных ошибок прошлых отчетных периодов регулируются п.п.7-14 ПБУ 22/2010. Пунктом 3 ПБУ

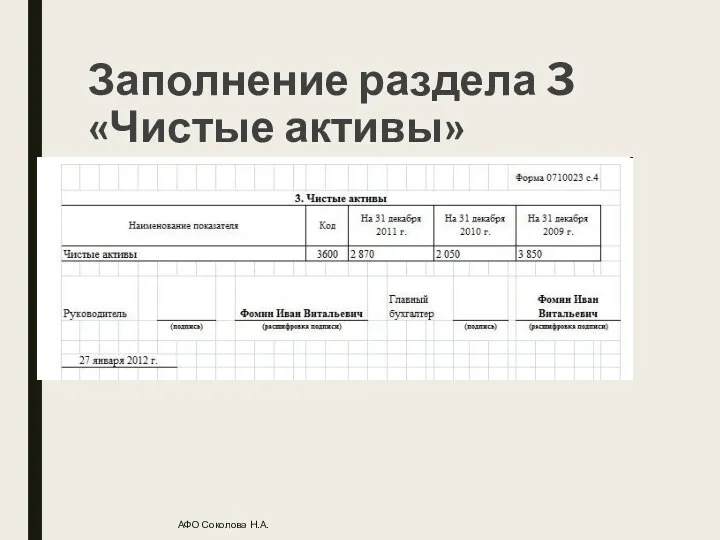

- 19. Заполнение раздела 3 «Чистые активы» АФО Соколова Н.А.

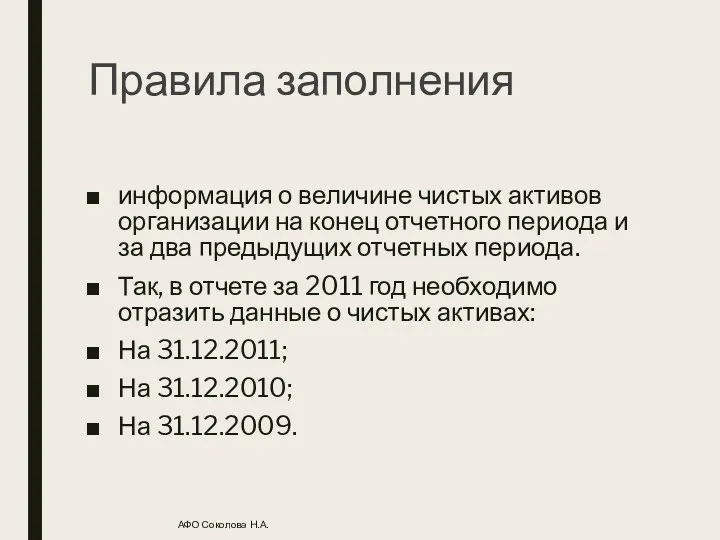

- 20. Правила заполнения информация о величине чистых активов организации на конец отчетного периода и за два предыдущих

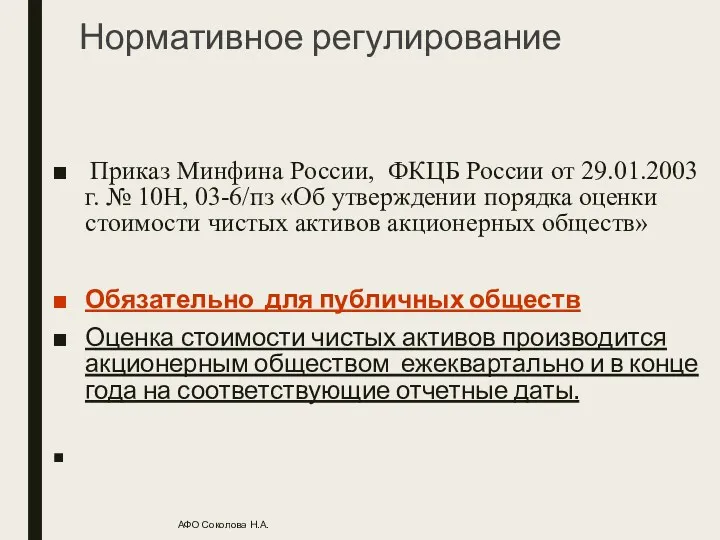

- 21. АФО Соколова Н.А. Нормативное регулирование Приказ Минфина России, ФКЦБ России от 29.01.2003 г. № 10Н, 03-6/пз

- 22. АФО Соколова Н.А. Расчет стоимости ЧА Стоимость активов акционерного общества Обязательства Все активы, за исключением: Задолженности

- 23. АФО Соколова Н.А. Определение стоимости чистых активов необходимо акционерным обществам в следующих ситуациях: при выяснении (по

- 24. Пример 1. Заполните Ф 3. ОАО «Альфа» осуществляет производственную деятельность. По состоянию на 31 декабря 2009

- 25. АФО Соколова Н.А.

- 26. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ АФО Соколова Н.А.

- 27. Нормативное регулирование ПБУ 23/2011 Отчет о движении денежных средств. В международной отчетности составление ОДДС регламентируется МСФО

- 28. ПБУ 23. Основные положения в отчете о движении денежных средств отражаются не только данные о денежных

- 29. Согласно п.5 ПБУ 23/2011, высоколиквидные финансовые вложения это вложения - могут быть легко обращены в заранее

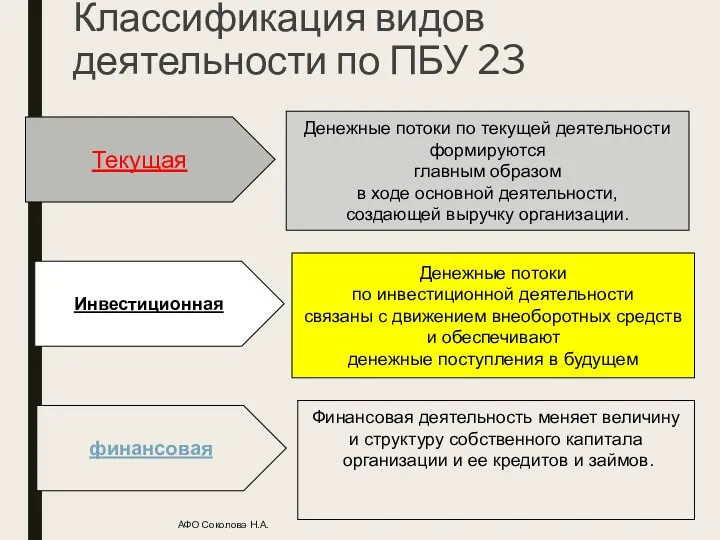

- 30. Классификация видов деятельности по ПБУ 23 АФО Соколова Н.А. Текущая Инвестиционная финансовая Денежные потоки по текущей

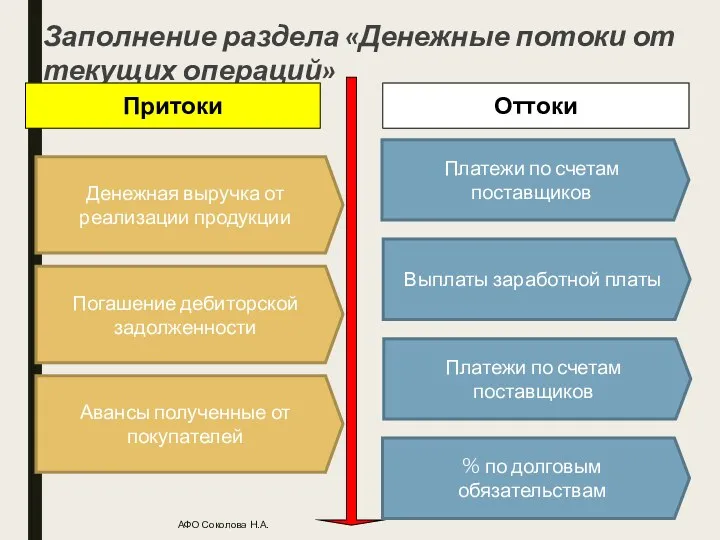

- 31. Заполнение раздела «Денежные потоки от текущих операций» АФО Соколова Н.А. Притоки Оттоки Денежная выручка от реализации

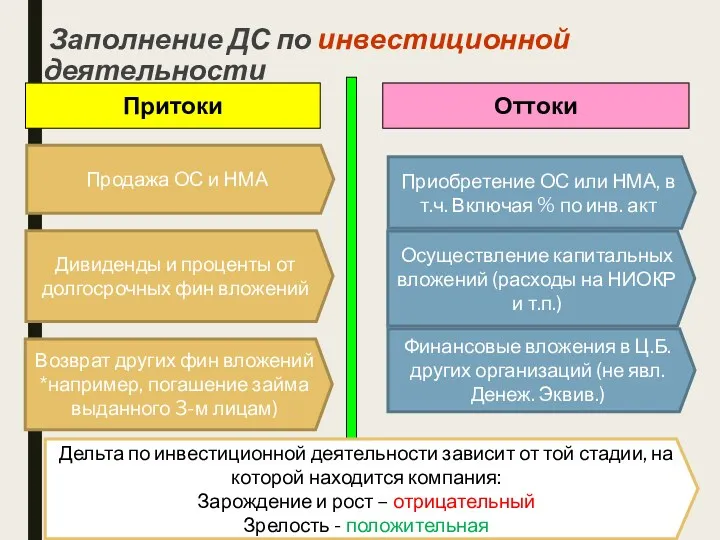

- 32. Заполнение ДС по инвестиционной деятельности АФО Соколова Н.А. Притоки Оттоки Приобретение ОС или НМА, в т.ч.

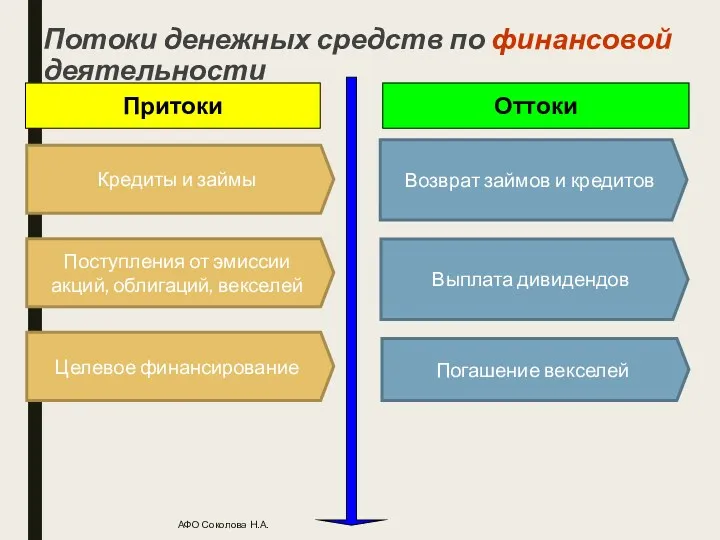

- 33. Потоки денежных средств по финансовой деятельности АФО Соколова Н.А. Притоки Оттоки Кредиты и займы Поступления от

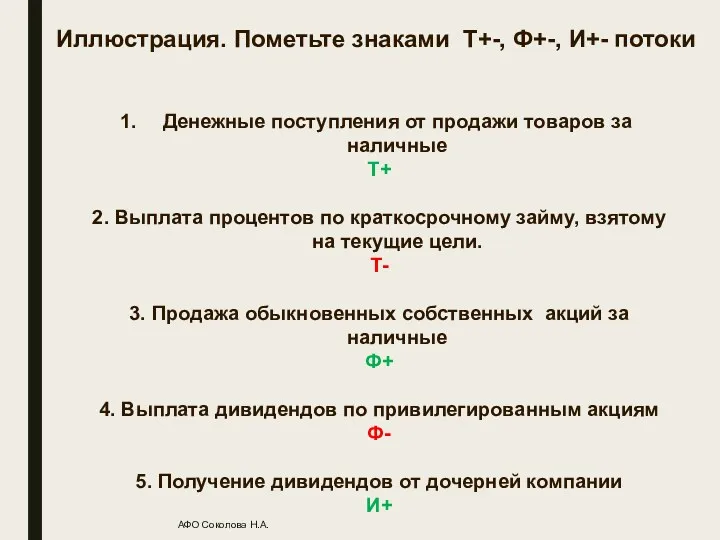

- 34. Иллюстрация. Пометьте знаками Т+-, Ф+-, И+- потоки Денежные поступления от продажи товаров за наличные Т+ 2.

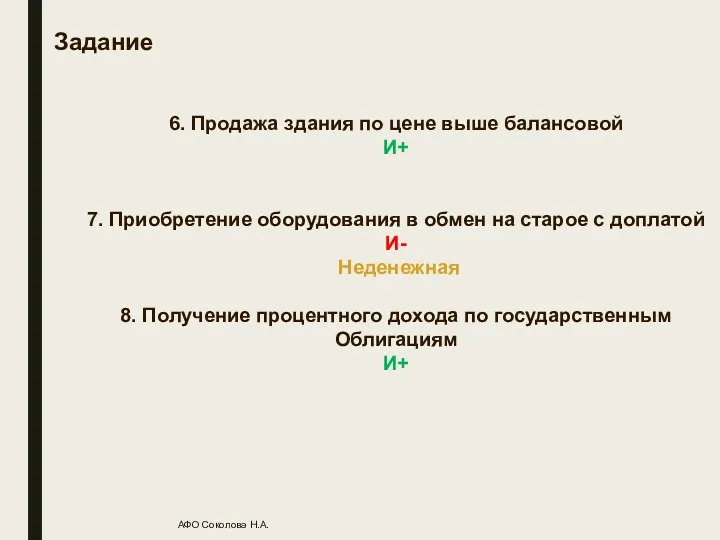

- 35. Задание 6. Продажа здания по цене выше балансовой И+ 7. Приобретение оборудования в обмен на старое

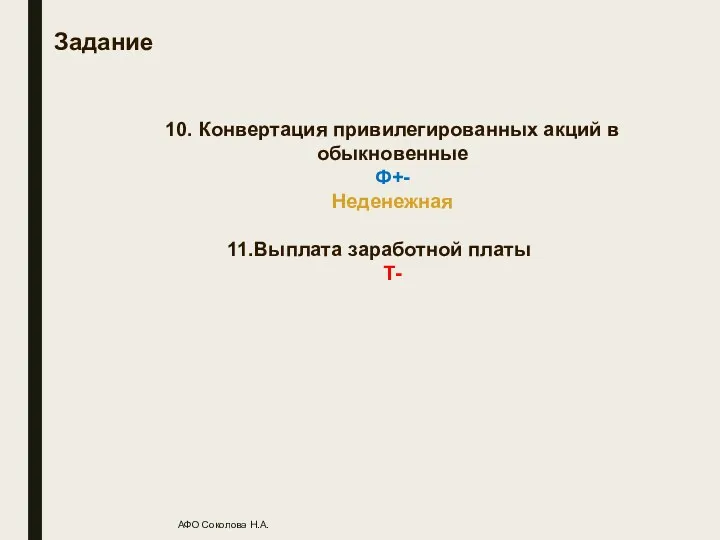

- 36. Задание 10. Конвертация привилегированных акций в обыкновенные Ф+- Неденежная Выплата заработной платы Т- АФО Соколова Н.А.

- 37. Связь между потоками от разных видов деятельности АФО Соколова Н.А. Основная деятельность Инвестиционная деятельность Финансовая деятельность

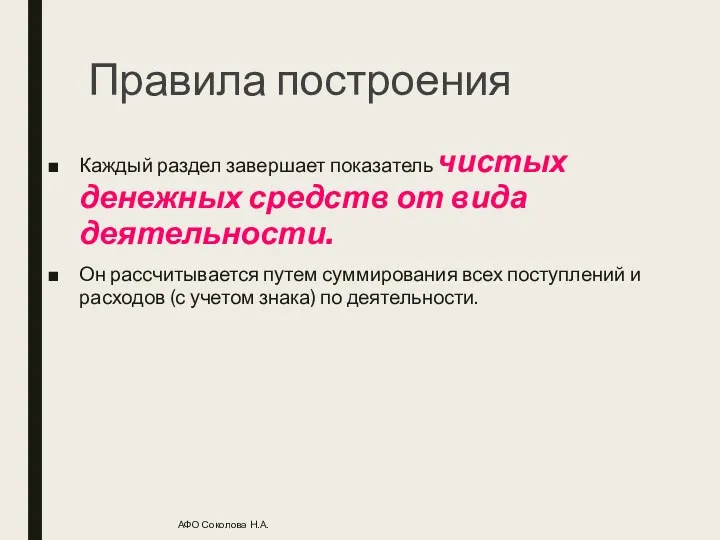

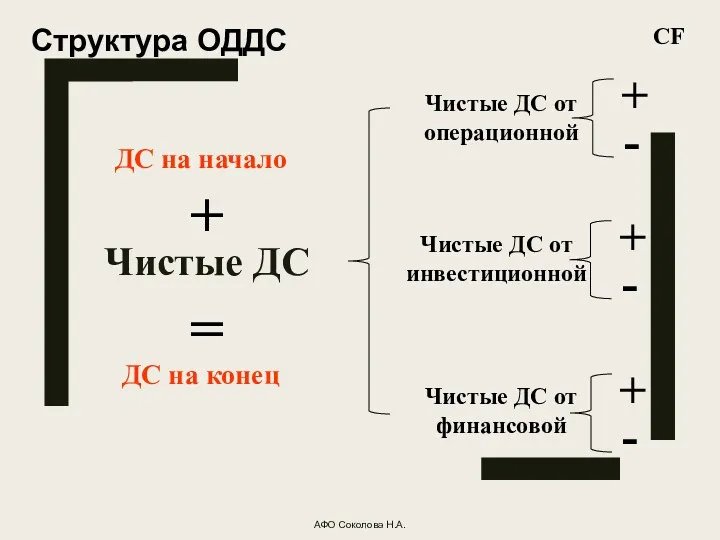

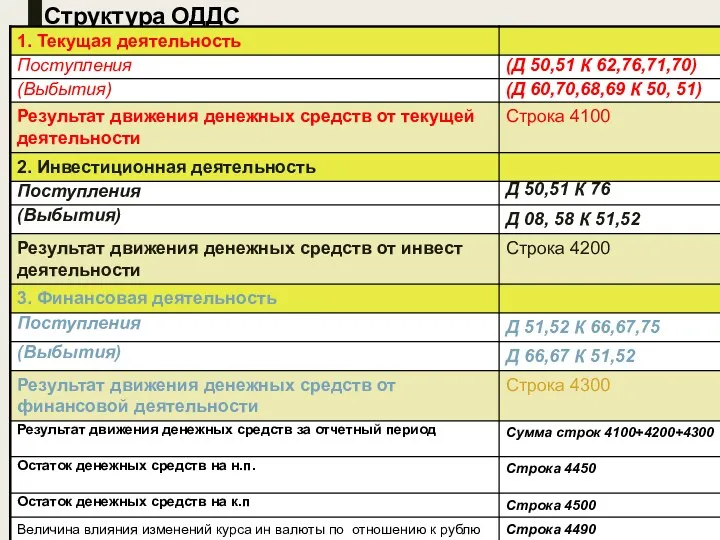

- 38. Правила построения Каждый раздел завершает показатель чистых денежных средств от вида деятельности. Он рассчитывается путем суммирования

- 39. CF Структура ОДДС ДС на начало Чистые ДС от инвестиционной Чистые ДС от финансовой Чистые ДС

- 40. Структура ОДДС

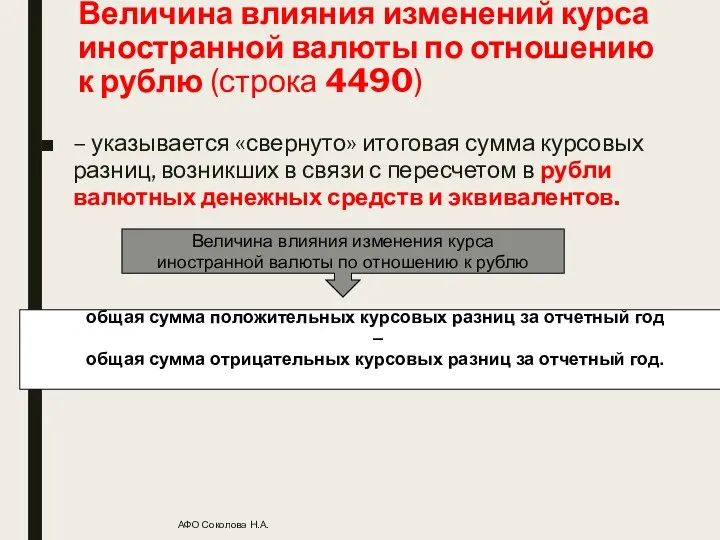

- 41. Величина влияния изменений курса иностранной валюты по отношению к рублю (строка 4490) – указывается «свернуто» итоговая

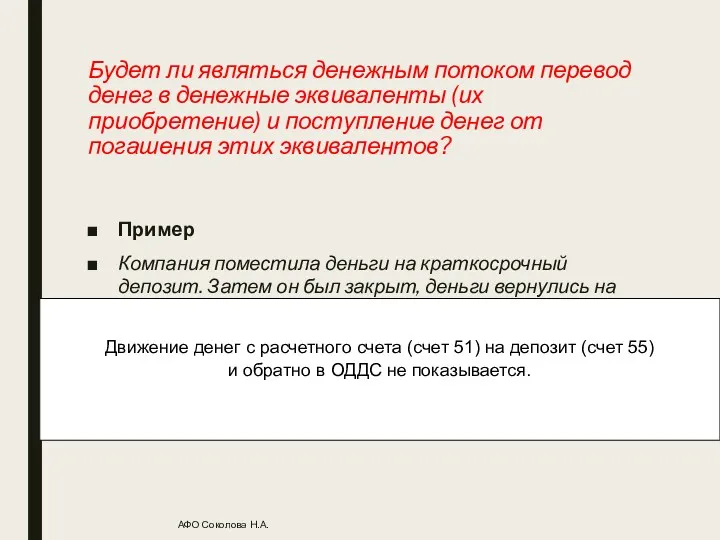

- 42. !!!!! В целях избежания двойного счета следует устранить внутренние обороты между счетами учета денежных средств. Например,

- 43. Будет ли являться денежным потоком перевод денег в денежные эквиваленты (их приобретение) и поступление денег от

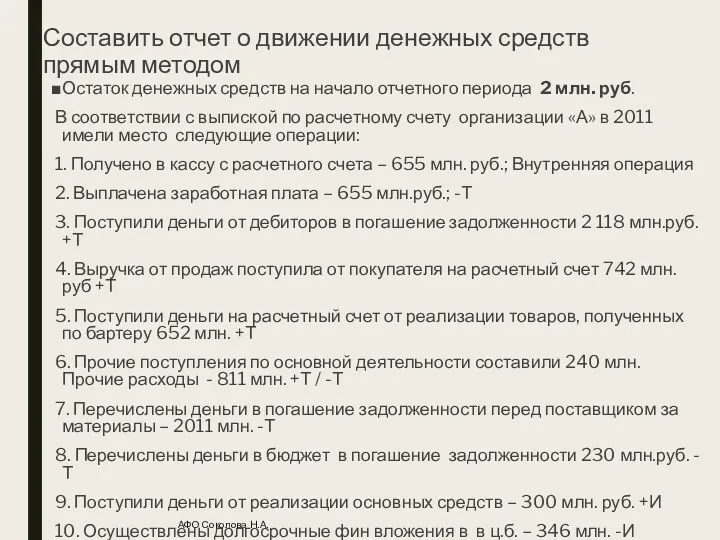

- 44. Составить отчет о движении денежных средств прямым методом Остаток денежных средств на начало отчетного периода 2

- 45. ОДДС АФО Соколова Н.А.

- 46. ПОЯСНЕНИЯ К БУХГАЛТЕРСКОМУ БАЛАНСУ И ОТЧЕТУ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ АФО Соколова Н.А.

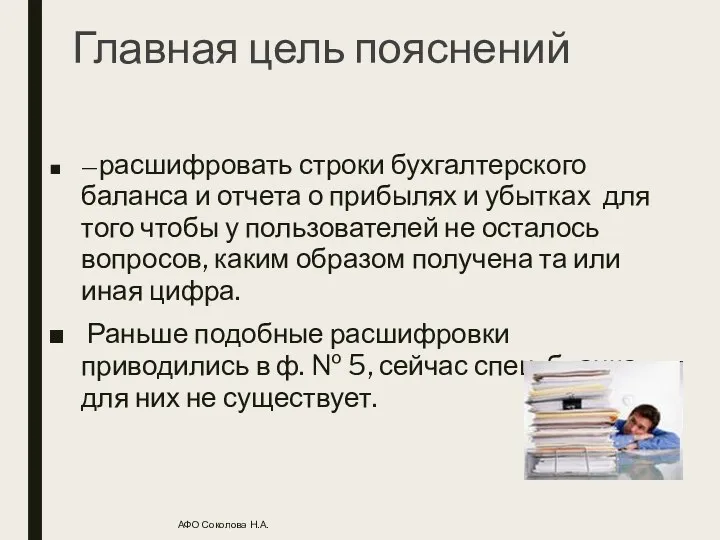

- 47. Главная цель пояснений —расшифровать строки бухгалтерского баланса и отчета о прибылях и убытках для того чтобы

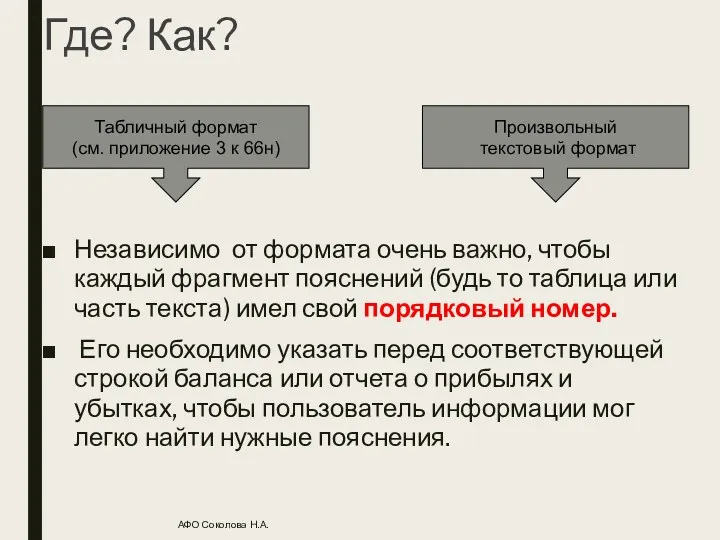

- 48. Где? Как? Независимо от формата очень важно, чтобы каждый фрагмент пояснений (будь то таблица или часть

- 49. Образец, который содержится в Приказе 66н состоит из ряда таблиц, в которых сгруппированы данные по различным

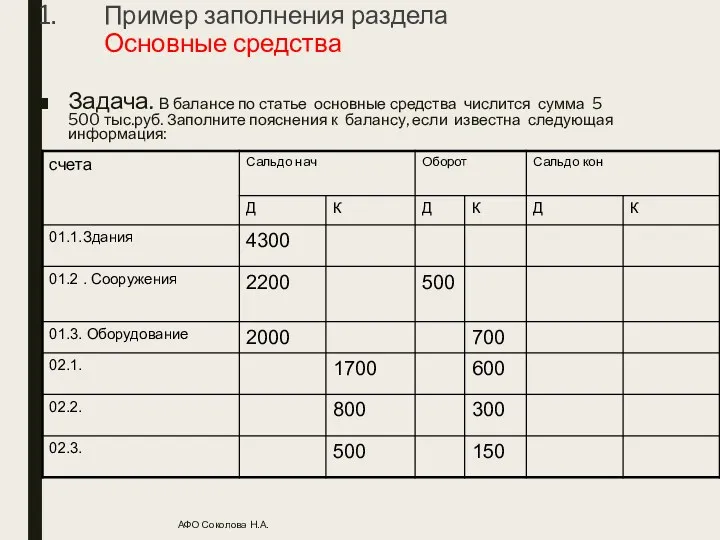

- 50. Пример заполнения раздела Основные средства Задача. В балансе по статье основные средства числится сумма 5 500

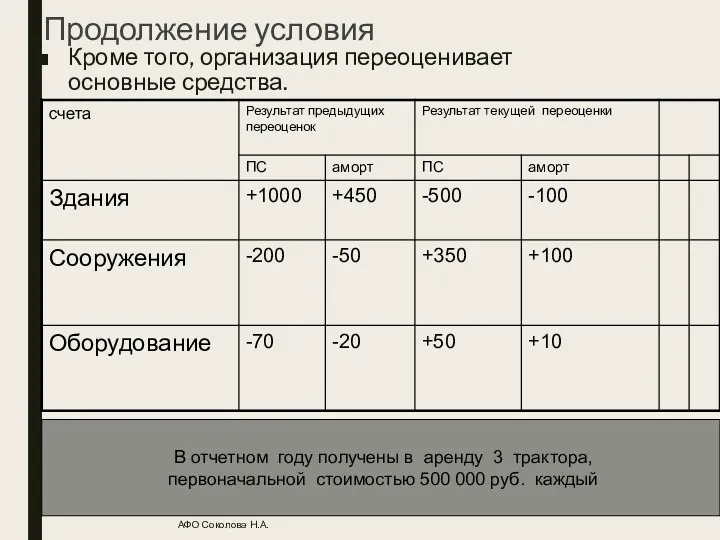

- 51. Продолжение условия Кроме того, организация переоценивает основные средства. АФО Соколова Н.А. В отчетном году получены в

- 52. АФО Соколова Н.А.

- 53. Пояснительная записка Она представляет собой текст, выражающий нечто среднее между речью адвоката и рекламным проспектом. В

- 54. Структура пояснительной записки АФО Соколова Н.А. Обязательная информация 1)Общие сведения об организации 2) Факты неприменения основные

- 55. АФО Соколова Н.А. Аудиторское заключение Критерии Обязательного аудита (ст. 7 ФЗ «Об аудиторской деятельности)» - если

- 56. АФО Соколова Н.А. Виды аудиторских заключений 1. Безоговорочно положительное мнение - если отчетность дает достоверное представление

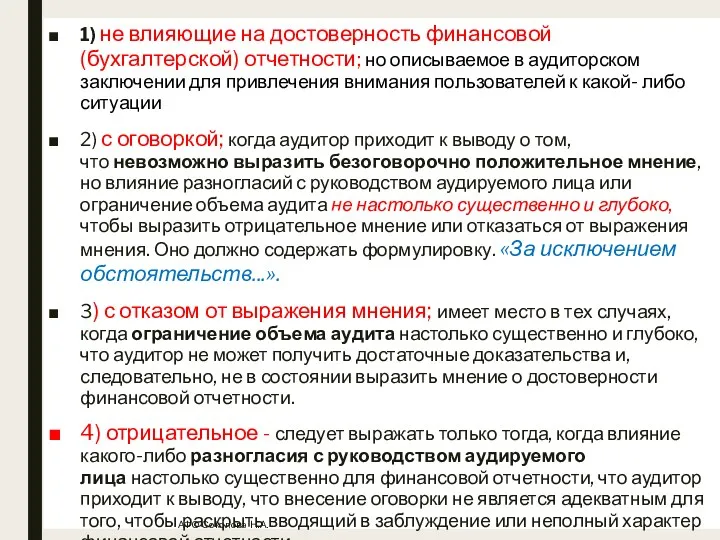

- 57. ВИДЫ Модифицированного аудиторского заключения 1) не влияющие на достоверность финансовой (бухгалтерской) отчетности; но описываемое в аудиторском

- 59. Скачать презентацию

Бухгалтерский баланс

Отчет о финансовых результатах

Отчет об изменении капитала

Бухгалтерский баланс

Отчет о финансовых результатах

Отчет об изменении капитала

Структура отчета приближена к форме, существующей в международной практике учета и

Структура отчета приближена к форме, существующей в международной практике учета и

Структура отчета

Раздел 1. Движение капитала

Раздел 2. Корректировки, связанные с изменением учетной

Структура отчета

Раздел 1. Движение капитала

Раздел 2. Корректировки, связанные с изменением учетной

Заполнение раздела 1 «Движение капитала»

АФО Соколова Н.А.

Данные за

прошлый

Заполнение раздела 1 «Движение капитала»

АФО Соколова Н.А.

Данные за

прошлый

АФО Соколова Н.А.

Данные за

прошлый

период

Данные за

прошлый

период

АФО Соколова Н.А.

Данные за

прошлый

период

Данные за

прошлый

период

Комментарии к заполнению

В первом разделе отражается информация о величине капитала, его

Комментарии к заполнению

В первом разделе отражается информация о величине капитала, его

Увеличение капитала. За отчетный период

АФО Соколова Н.А.

Увеличение капитала. За отчетный период

АФО Соколова Н.А.

Увеличение капитала. За отчетный период

АФО Соколова Н.А.

Увеличение капитала. За отчетный период

АФО Соколова Н.А.

Уменьшение капитала. За отчетный период

АФО Соколова Н.А.

Уменьшение капитала. За отчетный период

АФО Соколова Н.А.

Уменьшение капитала. продолжение

АФО Соколова Н.А.

Уменьшение капитала. продолжение

АФО Соколова Н.А.

Изменение добавочного капитала (строка 3330) –

указывается сумма изменений добавочного капитала,

Изменение добавочного капитала (строка 3330) – указывается сумма изменений добавочного капитала,

Изменение резервного капитала (строка 3340)

– указывается сумма изменений резервного капитала,

Изменение резервного капитала (строка 3340) – указывается сумма изменений резервного капитала,

Величина капитала на конец отчетного периода (строка 3300) – отражаются суммы

Величина капитала на конец отчетного периода (строка 3300) – отражаются суммы

Заполнение раздела 2 «Корректировки в связи с изменением учетной политики и

Заполнение раздела 2 «Корректировки в связи с изменением учетной политики и

Корректировки, связанные с изменением учетной политики регулируются разделом III. «Изменение учетной

Корректировки, связанные с изменением учетной политики регулируются разделом III. «Изменение учетной

Последствия изменений УП согласно п.14 ПБУ 1/2008

последствия изменения учетной политики, оказавшие

Последствия изменений УП согласно п.14 ПБУ 1/2008

последствия изменения учетной политики, оказавшие

Корректировки, связанные с исправлением существенных ошибок прошлых отчетных периодов

регулируются п.п.7-14 ПБУ

Корректировки, связанные с исправлением существенных ошибок прошлых отчетных периодов

регулируются п.п.7-14 ПБУ

Заполнение раздела 3 «Чистые активы»

АФО Соколова Н.А.

Заполнение раздела 3 «Чистые активы»

АФО Соколова Н.А.

Правила заполнения

информация о величине чистых активов организации на конец отчетного

Правила заполнения

информация о величине чистых активов организации на конец отчетного

АФО Соколова Н.А.

Нормативное регулирование

Приказ Минфина России, ФКЦБ России от 29.01.2003 г. № 10Н,

АФО Соколова Н.А.

Нормативное регулирование

Приказ Минфина России, ФКЦБ России от 29.01.2003 г. № 10Н,

АФО Соколова Н.А.

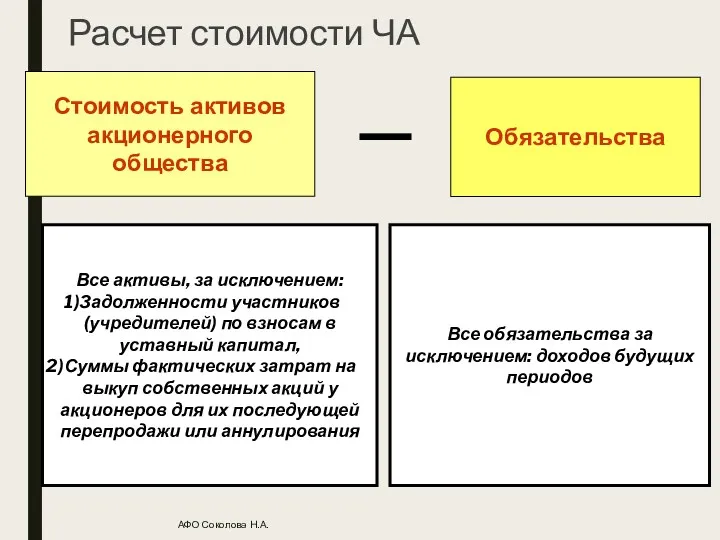

Расчет стоимости ЧА

Стоимость активов

акционерного общества

Обязательства

Все активы, за исключением:

Задолженности

АФО Соколова Н.А.

Расчет стоимости ЧА

Стоимость активов

акционерного общества

Обязательства

Все активы, за исключением:

Задолженности

АФО Соколова Н.А.

Определение стоимости чистых активов необходимо акционерным обществам в следующих

АФО Соколова Н.А.

Определение стоимости чистых активов необходимо акционерным обществам в следующих

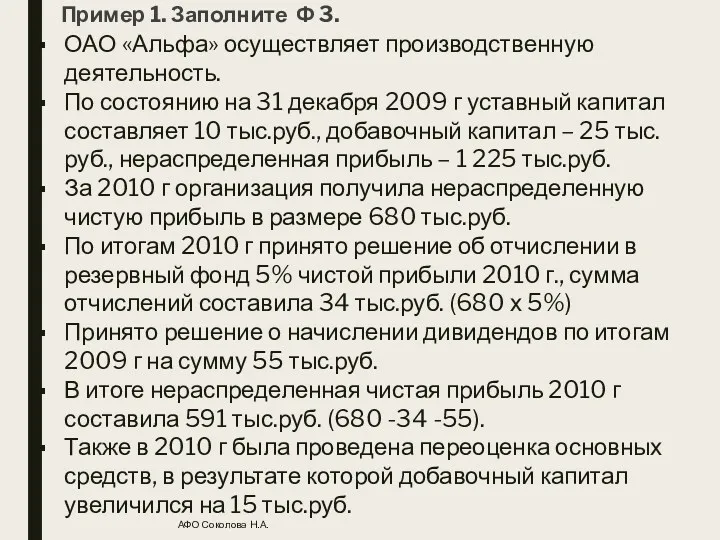

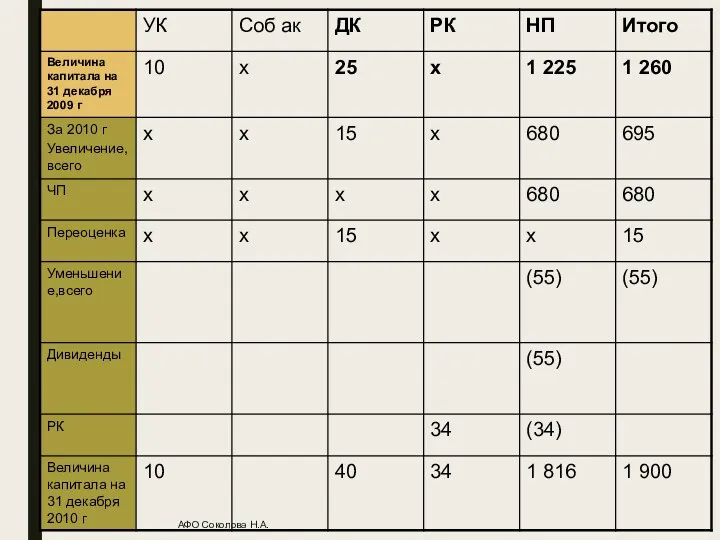

Пример 1. Заполните Ф 3.

ОАО «Альфа» осуществляет производственную деятельность.

По

Пример 1. Заполните Ф 3.

ОАО «Альфа» осуществляет производственную деятельность.

По

АФО Соколова Н.А.

АФО Соколова Н.А.

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

АФО Соколова Н.А.

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

АФО Соколова Н.А.

Нормативное регулирование

ПБУ 23/2011 Отчет о движении денежных средств.

В международной отчетности

Нормативное регулирование

ПБУ 23/2011 Отчет о движении денежных средств.

В международной отчетности

ПБУ 23. Основные положения

в отчете о движении денежных средств отражаются

ПБУ 23. Основные положения

в отчете о движении денежных средств отражаются

Согласно п.5 ПБУ 23/2011, высоколиквидные финансовые вложения это вложения -

могут

Согласно п.5 ПБУ 23/2011, высоколиквидные финансовые вложения это вложения -

могут

Классификация видов деятельности по ПБУ 23

АФО Соколова Н.А.

Текущая

Инвестиционная

финансовая

Денежные потоки по

Классификация видов деятельности по ПБУ 23

АФО Соколова Н.А.

Текущая

Инвестиционная

финансовая

Денежные потоки по

Заполнение раздела «Денежные потоки от текущих операций»

АФО Соколова Н.А.

Притоки

Оттоки

Денежная выручка

Заполнение раздела «Денежные потоки от текущих операций»

АФО Соколова Н.А.

Притоки

Оттоки

Денежная выручка

Заполнение ДС по инвестиционной деятельности

АФО Соколова Н.А.

Притоки

Оттоки

Приобретение ОС или НМА,

Заполнение ДС по инвестиционной деятельности

АФО Соколова Н.А.

Притоки

Оттоки

Приобретение ОС или НМА,

Потоки денежных средств по финансовой деятельности

АФО Соколова Н.А.

Притоки

Оттоки

Кредиты и займы

Поступления от

Потоки денежных средств по финансовой деятельности

АФО Соколова Н.А.

Притоки

Оттоки

Кредиты и займы

Поступления от

Иллюстрация. Пометьте знаками Т+-, Ф+-, И+- потоки

Денежные поступления от продажи

Иллюстрация. Пометьте знаками Т+-, Ф+-, И+- потоки

Денежные поступления от продажи

Задание

6. Продажа здания по цене выше балансовой

И+

7. Приобретение оборудования в обмен

Задание

6. Продажа здания по цене выше балансовой

И+

7. Приобретение оборудования в обмен

Задание

10. Конвертация привилегированных акций в обыкновенные

Ф+-

Неденежная

Выплата заработной платы

Т-

АФО Соколова Н.А.

Задание

10. Конвертация привилегированных акций в обыкновенные

Ф+-

Неденежная

Выплата заработной платы

Т-

АФО Соколова Н.А.

Связь между потоками от разных

видов деятельности

АФО Соколова Н.А.

Основная

деятельность

Инвестиционная

деятельность

Финансовая

деятельность

д/с,

Связь между потоками от разных

видов деятельности

АФО Соколова Н.А.

Основная

деятельность

Инвестиционная

деятельность

Финансовая

деятельность

д/с,

Правила построения

Каждый раздел завершает показатель чистых денежных средств от вида деятельности.

Правила построения

Каждый раздел завершает показатель чистых денежных средств от вида деятельности.

CF

Структура ОДДС

ДС на начало

Чистые ДС от инвестиционной

Чистые ДС от

CF

Структура ОДДС

ДС на начало

Чистые ДС от инвестиционной

Чистые ДС от

Структура ОДДС

Структура ОДДС

Величина влияния изменений курса иностранной валюты по отношению к рублю (строка

Величина влияния изменений курса иностранной валюты по отношению к рублю (строка

!!!!!

В целях избежания двойного счета следует устранить внутренние обороты между счетами

!!!!!

В целях избежания двойного счета следует устранить внутренние обороты между счетами

Будет ли являться денежным потоком перевод денег в денежные эквиваленты (их

Будет ли являться денежным потоком перевод денег в денежные эквиваленты (их

Составить отчет о движении денежных средств прямым методом

Остаток денежных средств на

Составить отчет о движении денежных средств прямым методом

Остаток денежных средств на

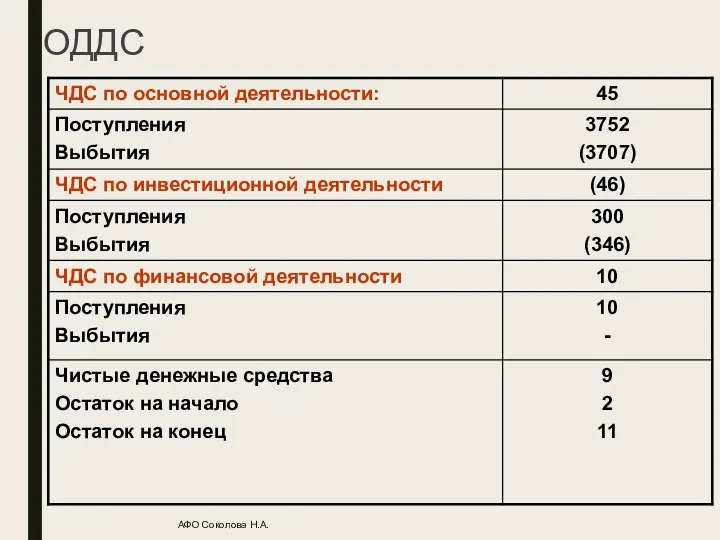

ОДДС

АФО Соколова Н.А.

ОДДС

АФО Соколова Н.А.

ПОЯСНЕНИЯ К БУХГАЛТЕРСКОМУ БАЛАНСУ И ОТЧЕТУ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

АФО Соколова Н.А.

ПОЯСНЕНИЯ К БУХГАЛТЕРСКОМУ БАЛАНСУ И ОТЧЕТУ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

АФО Соколова Н.А.

Главная цель пояснений

—расшифровать строки бухгалтерского баланса и отчета о прибылях и

Главная цель пояснений

—расшифровать строки бухгалтерского баланса и отчета о прибылях и

Где? Как?

Независимо от формата очень важно, чтобы каждый фрагмент пояснений (будь

Где? Как?

Независимо от формата очень важно, чтобы каждый фрагмент пояснений (будь

Образец, который содержится в Приказе 66н состоит из ряда таблиц, в

Образец, который содержится в Приказе 66н состоит из ряда таблиц, в

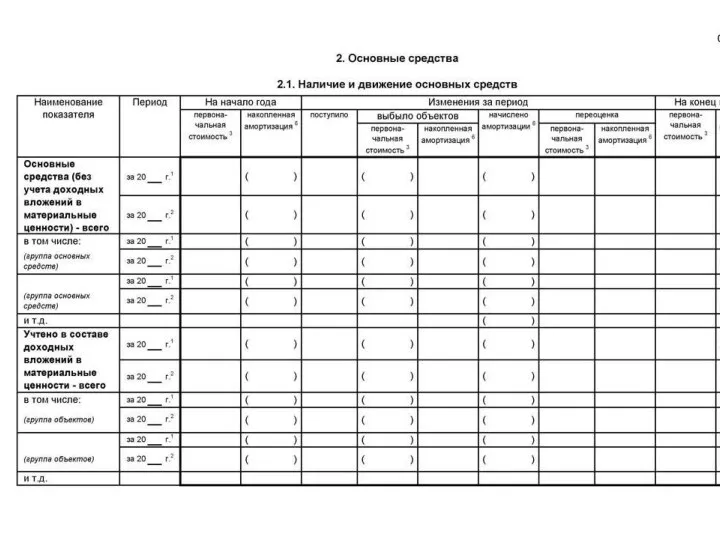

Пример заполнения раздела

Основные средства

Задача. В балансе по статье основные средства

Пример заполнения раздела

Основные средства

Задача. В балансе по статье основные средства

Продолжение условия

Кроме того, организация переоценивает основные средства.

АФО Соколова Н.А.

В

Продолжение условия

Кроме того, организация переоценивает основные средства.

АФО Соколова Н.А.

В

АФО Соколова Н.А.

АФО Соколова Н.А.

Пояснительная записка

Она представляет собой текст, выражающий нечто среднее между речью адвоката

Пояснительная записка

Она представляет собой текст, выражающий нечто среднее между речью адвоката

Структура пояснительной записки

АФО Соколова Н.А.

Обязательная

информация

1)Общие сведения об организации

2) Факты неприменения

Структура пояснительной записки

АФО Соколова Н.А.

Обязательная

информация

1)Общие сведения об организации

2) Факты неприменения

АФО Соколова Н.А.

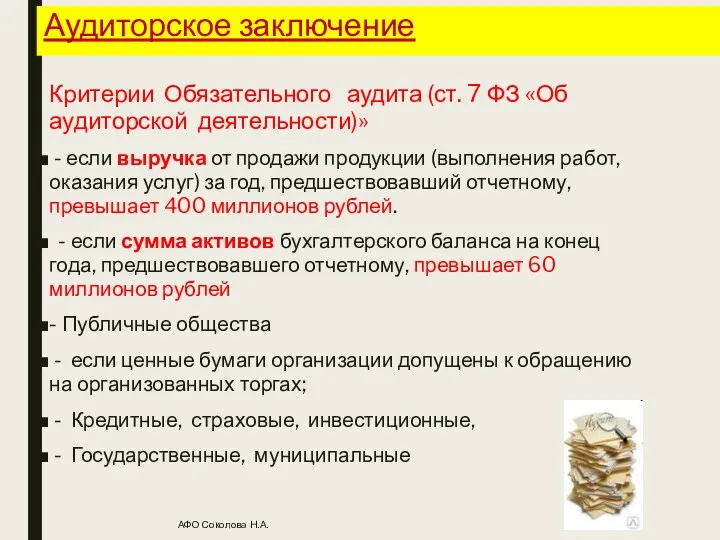

Аудиторское заключение

Критерии Обязательного аудита (ст. 7 ФЗ «Об аудиторской

АФО Соколова Н.А.

Аудиторское заключение

Критерии Обязательного аудита (ст. 7 ФЗ «Об аудиторской

АФО Соколова Н.А.

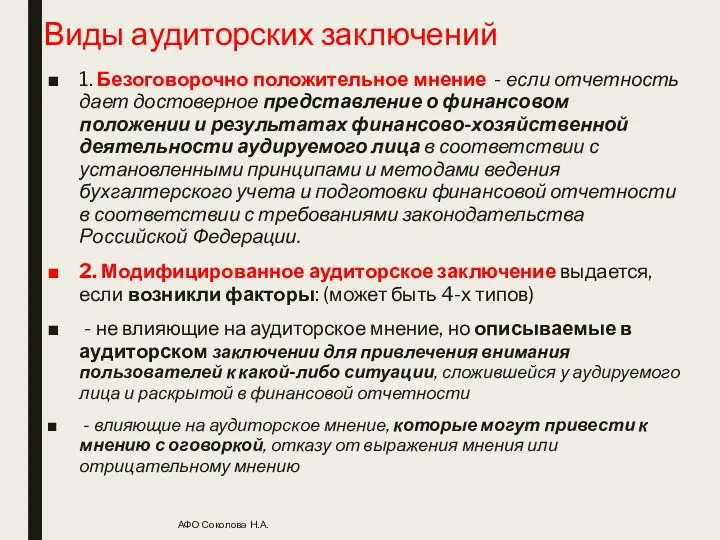

Виды аудиторских заключений

1. Безоговорочно положительное мнение - если отчетность

АФО Соколова Н.А.

Виды аудиторских заключений

1. Безоговорочно положительное мнение - если отчетность

ВИДЫ Модифицированного аудиторского заключения

1) не влияющие на достоверность финансовой (бухгалтерской) отчетности;

ВИДЫ Модифицированного аудиторского заключения

1) не влияющие на достоверность финансовой (бухгалтерской) отчетности;

Платежи во внебюджетные фонды

Платежи во внебюджетные фонды Пенсійне страхування та пенсійні системи

Пенсійне страхування та пенсійні системи П(с)БО 10 Дебіторська заборгованість

П(с)БО 10 Дебіторська заборгованість Семейный бюджет

Семейный бюджет Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Страховой рынок Казахстана: современное состояние и перспективы развития

Страховой рынок Казахстана: современное состояние и перспективы развития Памятка Антикризисных продуктов Авто ЮЛ

Памятка Антикризисных продуктов Авто ЮЛ Риски в предпринимательской деятельности. Лекция 3

Риски в предпринимательской деятельности. Лекция 3 Государственная пенсия по инвалидности

Государственная пенсия по инвалидности Блог молодого трейдера

Блог молодого трейдера Steps in the accounting cycle

Steps in the accounting cycle Еңбекақы статистикасы

Еңбекақы статистикасы Семейная экономика

Семейная экономика Дорожная карта по государственной поддержке сельскохозяйственных потребкооперативов в Костромской области

Дорожная карта по государственной поддержке сельскохозяйственных потребкооперативов в Костромской области Финансовые инструменты. Услуги, оказываемые в салонах На связи

Финансовые инструменты. Услуги, оказываемые в салонах На связи Понятие и виды функций Федеральной службы по финансовому мониторингу. Основные функции Росфинмониторинга

Понятие и виды функций Федеральной службы по финансовому мониторингу. Основные функции Росфинмониторинга Анализ собственного и заемного капитала

Анализ собственного и заемного капитала О компании АльфаСтрахование

О компании АльфаСтрахование Возникновение и эволюция денег на Руси

Возникновение и эволюция денег на Руси Специальное предложение по программам автокредитования

Специальное предложение по программам автокредитования Собственные средства кооператива сельскохозяйственного потребительского кооператива

Собственные средства кооператива сельскохозяйственного потребительского кооператива Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2

Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2 Условия предоставления и порядок расчета отпускных

Условия предоставления и порядок расчета отпускных Этапы разработки финансовой стратегии организации и управление ее реализацией

Этапы разработки финансовой стратегии организации и управление ее реализацией Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла Сущность и функции финансов, их роль в системе денежных отношений

Сущность и функции финансов, их роль в системе денежных отношений Налог на добавленную стоимость

Налог на добавленную стоимость Учебные материалы по элементам единого кредитного процесса для корпоративных клиентов

Учебные материалы по элементам единого кредитного процесса для корпоративных клиентов