- Анализ собственного и заемного капитала

Содержание

- 2. Капитал Капитал - имущественный комплекс, при помощи которого его владелец предполагает получать доход в будущем. Если

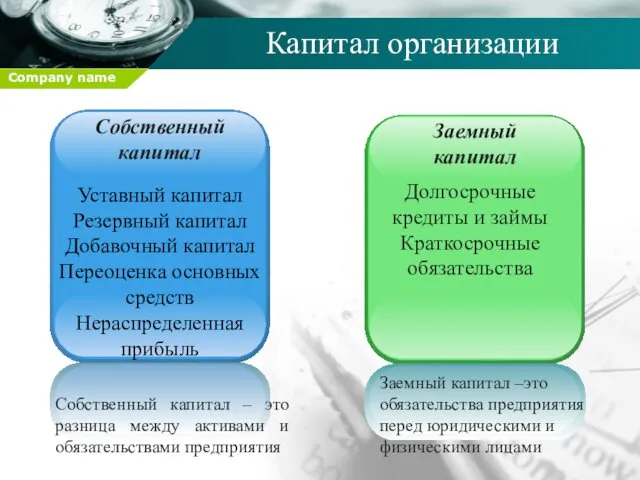

- 3. Собственный капитал Заемный капитал Капитал организации Уставный капитал Резервный капитал Добавочный капитал Переоценка основных средств Нераспределенная

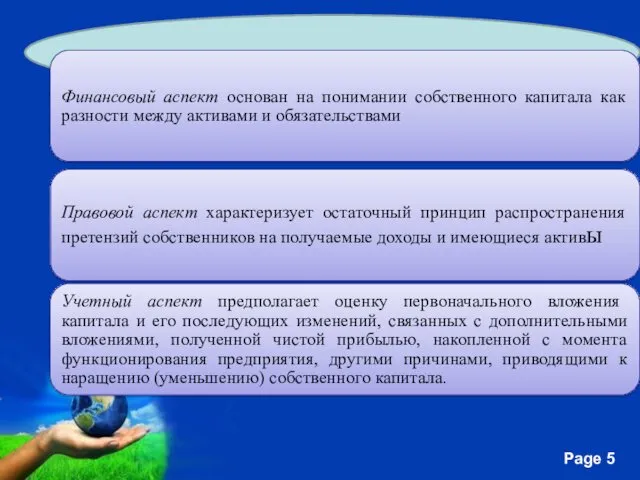

- 5. Три основных аспекта собственного капитала:

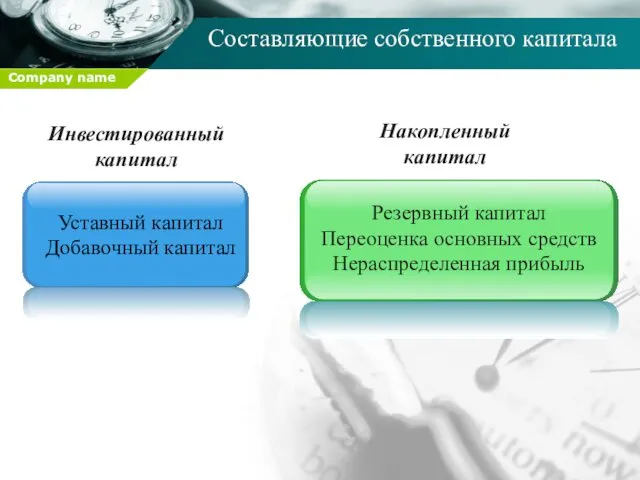

- 6. Инвестированный капитал Накопленный капитал Составляющие собственного капитала Уставный капитал Добавочный капитал Резервный капитал Переоценка основных средств

- 7. Отражение информации о собственном капитале в бухгалтерской финансовой отчетности В РФ формирование информации в отчете об

- 8. Цель анализа собственных средств предприятия состоит в оценке динамики источников их формирования и эффективности использования Задачи

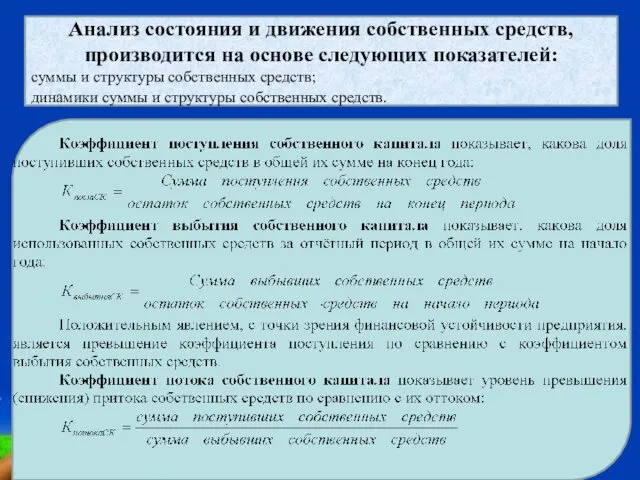

- 9. Анализ состояния и движения собственных средств, производится на основе следующих показателей: суммы и структуры собственных средств;

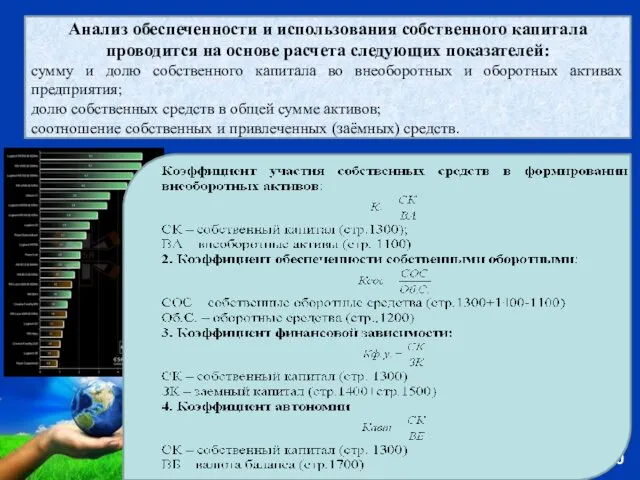

- 10. Анализ обеспеченности и использования собственного капитала проводится на основе расчета следующих показателей: сумму и долю собственного

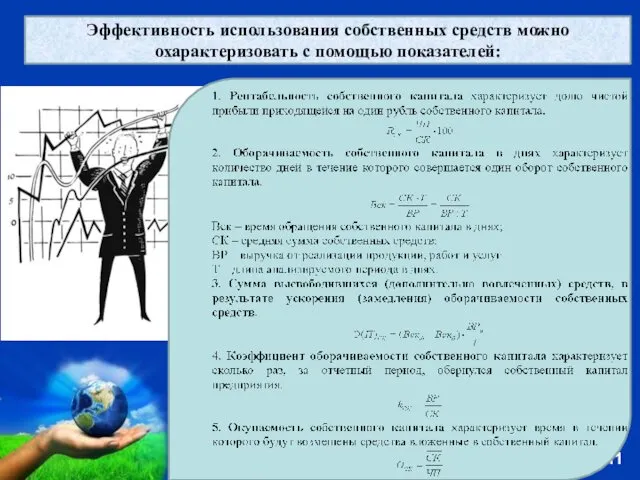

- 11. Эффективность использования собственных средств можно охарактеризовать с помощью показателей: .

- 12. Заемный капитал Заёмный капитал – это правовые и хозяйственные обязательства предприятия перед третьими лицами. В бухгалтерском

- 13. Долгосрочный заемный капитал Долгосрочный заёмный капитал состоит из вероятного будущего оттока экономических ресурсов, происходящего в результате

- 14. Краткосрочный заемный капитал Краткосрочный заемный капитал - это обязательства, которые должны быть исполнены, т.е. возвращены в

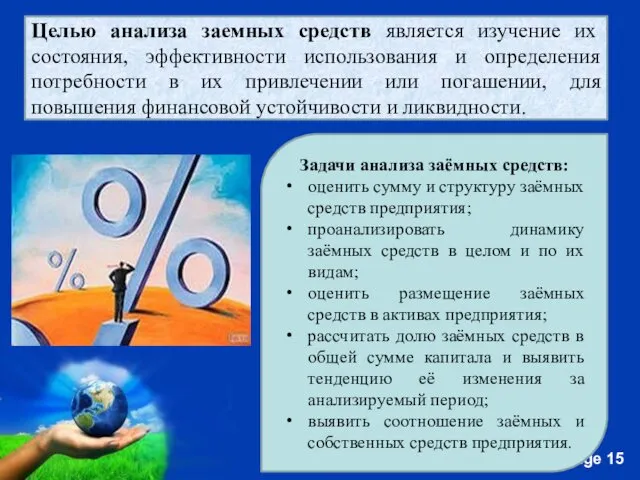

- 15. Целью анализа заемных средств является изучение их состояния, эффективности использования и определения потребности в их привлечении

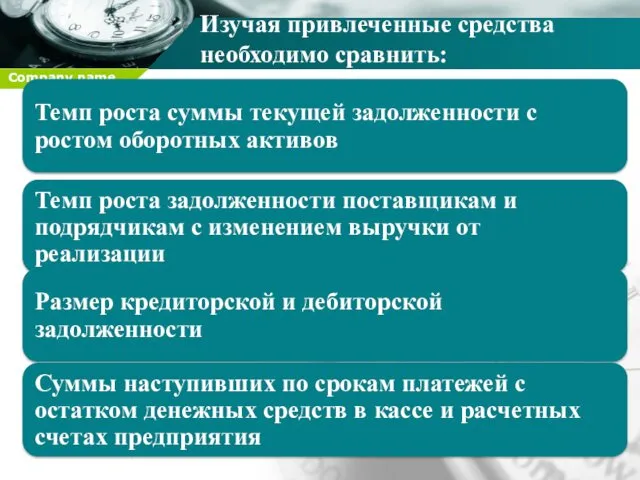

- 16. Изучая привлеченные средства необходимо сравнить:

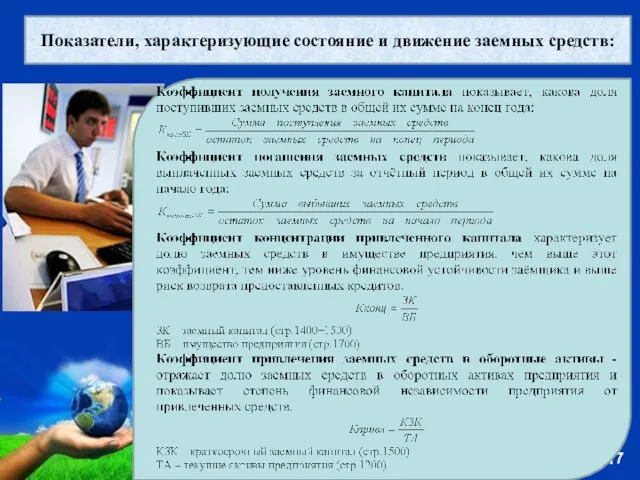

- 17. Показатели, характеризующие состояние и движение заемных средств: .

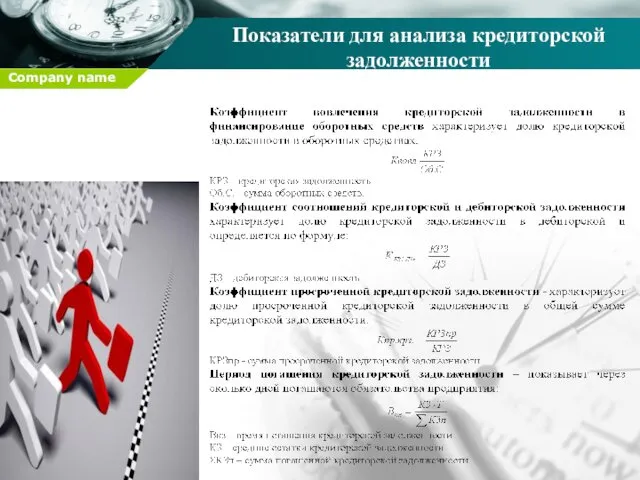

- 18. Показатели для анализа кредиторской задолженности

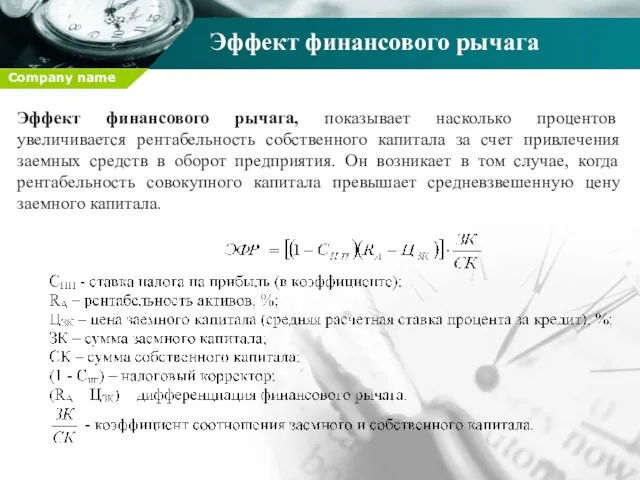

- 19. Эффект финансового рычага Эффект финансового рычага, показывает насколько процентов увеличивается рентабельность собственного капитала за счет привлечения

- 20. Понятие цены капитала Цена капитала это издержки предприятия в результате использования собственного и заемного капитала в

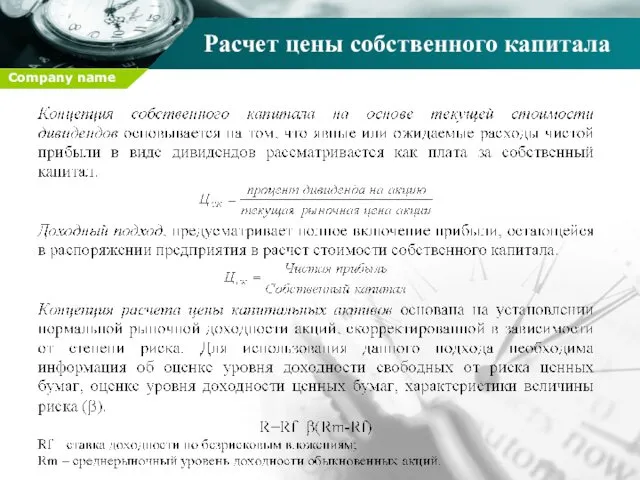

- 21. Расчет цены собственного капитала

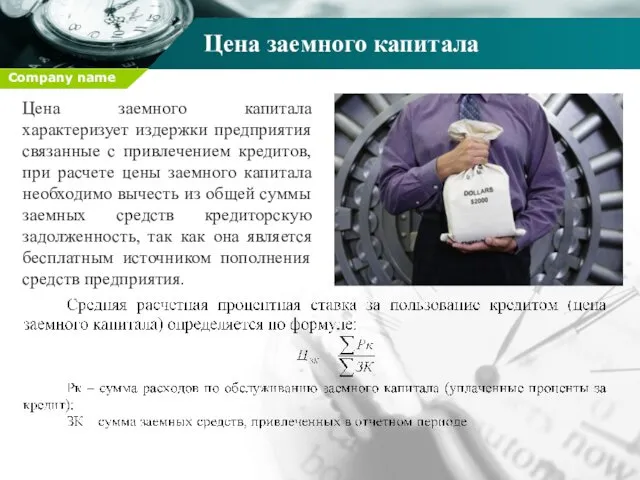

- 22. Цена заемного капитала Цена заемного капитала характеризует издержки предприятия связанные с привлечением кредитов, при расчете цены

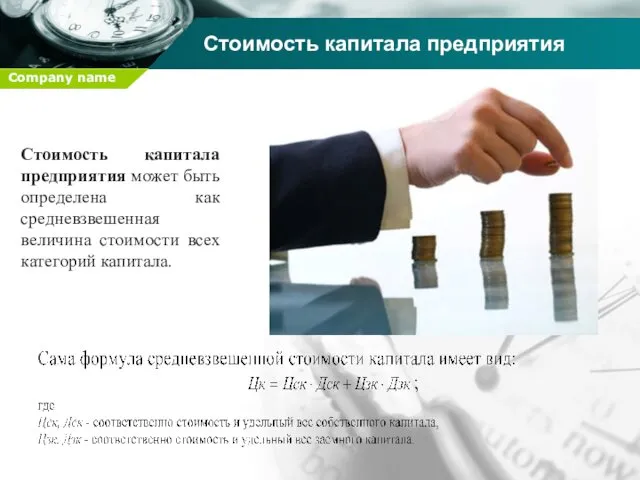

- 23. Стоимость капитала предприятия Стоимость капитала предприятия может быть определена как средневзвешенная величина стоимости всех категорий капитала.

- 24. Оптимизация структуры капитала Компромиссная модель в выборе структуры капитала признает, что различные предприятия устанавливают для себя

- 25. Факторы, влияющие на структуру капитала Стабильность продаж. Структура активов. Операционный леверидж. Темпы роста. Прибыльность. Налоги. Контроль.

- 27. Скачать презентацию

Капитал

Капитал - имущественный комплекс, при помощи которого его владелец предполагает получать

Капитал

Капитал - имущественный комплекс, при помощи которого его владелец предполагает получать

Собственный

капитал

Заемный

капитал

Капитал организации

Уставный капитал

Резервный капитал

Добавочный капитал

Переоценка основных средств

Нераспределенная прибыль

Долгосрочные кредиты

Собственный

капитал

Заемный

капитал

Капитал организации

Уставный капитал

Резервный капитал

Добавочный капитал

Переоценка основных средств

Нераспределенная прибыль

Долгосрочные кредиты

Три основных аспекта собственного капитала:

Три основных аспекта собственного капитала:

Инвестированный

капитал

Накопленный

капитал

Составляющие собственного капитала

Уставный капитал

Добавочный капитал

Резервный капитал

Переоценка основных средств

Нераспределенная

Инвестированный

капитал

Накопленный

капитал

Составляющие собственного капитала

Уставный капитал

Добавочный капитал

Резервный капитал

Переоценка основных средств

Нераспределенная

Отражение информации о собственном капитале в бухгалтерской финансовой отчетности

В РФ формирование

Отражение информации о собственном капитале в бухгалтерской финансовой отчетности

В РФ формирование

Цель анализа собственных средств предприятия состоит в оценке динамики источников их

Цель анализа собственных средств предприятия состоит в оценке динамики источников их

Анализ состояния и движения собственных средств, производится на основе следующих показателей:

суммы

Анализ состояния и движения собственных средств, производится на основе следующих показателей:

суммы

Анализ обеспеченности и использования собственного капитала проводится на основе расчета следующих

Анализ обеспеченности и использования собственного капитала проводится на основе расчета следующих

Эффективность использования собственных средств можно охарактеризовать с помощью показателей:

.

Эффективность использования собственных средств можно охарактеризовать с помощью показателей:

.

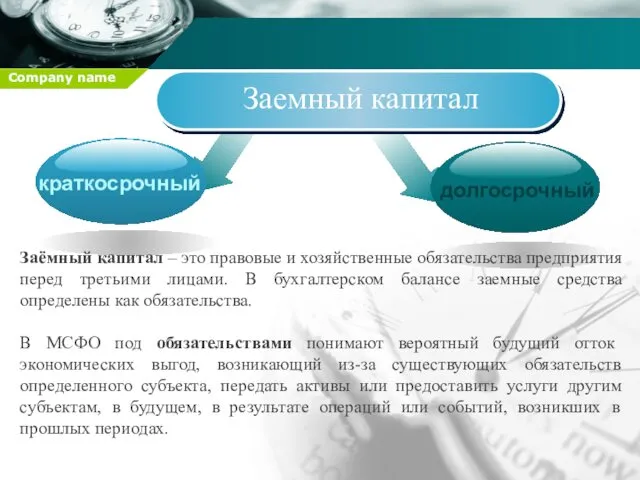

Заемный капитал

Заёмный капитал – это правовые и хозяйственные обязательства предприятия перед

Заемный капитал

Заёмный капитал – это правовые и хозяйственные обязательства предприятия перед

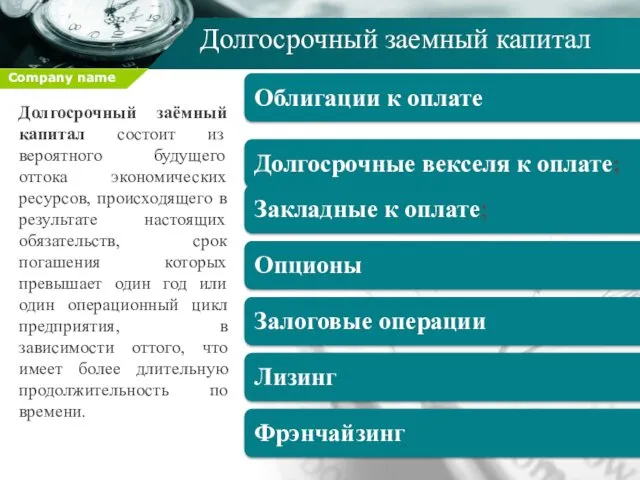

Долгосрочный заемный капитал

Долгосрочный заёмный капитал состоит из вероятного будущего оттока экономических

Долгосрочный заемный капитал

Долгосрочный заёмный капитал состоит из вероятного будущего оттока экономических

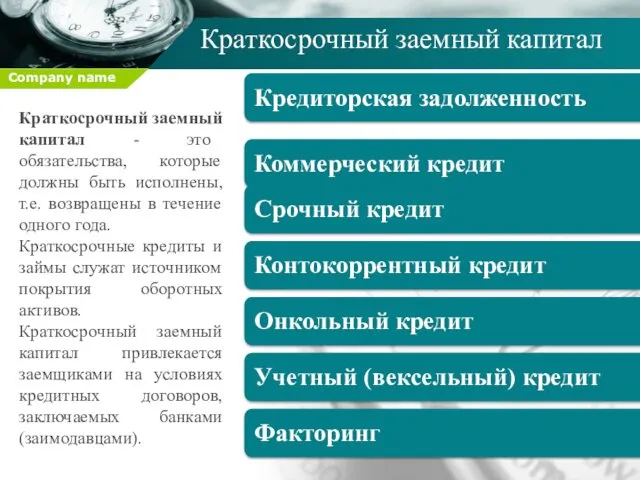

Краткосрочный заемный капитал

Краткосрочный заемный капитал - это обязательства, которые должны быть

Краткосрочный заемный капитал

Краткосрочный заемный капитал - это обязательства, которые должны быть

Целью анализа заемных средств является изучение их состояния, эффективности использования и

Целью анализа заемных средств является изучение их состояния, эффективности использования и

Изучая привлеченные средства необходимо сравнить:

Изучая привлеченные средства необходимо сравнить:

Показатели, характеризующие состояние и движение заемных средств:

.

Показатели, характеризующие состояние и движение заемных средств:

.

Показатели для анализа кредиторской задолженности

Показатели для анализа кредиторской задолженности

Эффект финансового рычага

Эффект финансового рычага, показывает насколько процентов увеличивается рентабельность собственного

Эффект финансового рычага

Эффект финансового рычага, показывает насколько процентов увеличивается рентабельность собственного

Понятие цены капитала

Цена капитала это издержки предприятия в результате использования собственного

Понятие цены капитала

Цена капитала это издержки предприятия в результате использования собственного

Расчет цены собственного капитала

Расчет цены собственного капитала

Цена заемного капитала

Цена заемного капитала характеризует издержки предприятия связанные с привлечением

Цена заемного капитала

Цена заемного капитала характеризует издержки предприятия связанные с привлечением

Стоимость капитала предприятия

Стоимость капитала предприятия может быть определена как средневзвешенная величина

Стоимость капитала предприятия

Стоимость капитала предприятия может быть определена как средневзвешенная величина

Оптимизация структуры капитала

Компромиссная модель в выборе структуры капитала признает, что различные

Оптимизация структуры капитала

Компромиссная модель в выборе структуры капитала признает, что различные

Факторы, влияющие на структуру капитала

Стабильность продаж.

Структура активов.

Операционный

леверидж.

Факторы, влияющие на структуру капитала

Стабильность продаж.

Структура активов.

Операционный

леверидж.

Семейный бюджет

Семейный бюджет Бухгалтерлік Баланс

Бухгалтерлік Баланс Стальфонд. Работа финансового консультанта

Стальфонд. Работа финансового консультанта Экономическая оценка инвестиций

Экономическая оценка инвестиций Валюты мира

Валюты мира SME – Small &Medium Enterprise

SME – Small &Medium Enterprise Подготовка к взрослой жизни. Повышение финансовой грамотности

Подготовка к взрослой жизни. Повышение финансовой грамотности Порядок формирования цен в общественном питании

Порядок формирования цен в общественном питании Управление основными элементами оборотных активов

Управление основными элементами оборотных активов Правовое регулирование личного страхования

Правовое регулирование личного страхования Процедуры в деле о банкротстве. (Лекция №1)

Процедуры в деле о банкротстве. (Лекция №1) Оценка недвижимости. Задачник для подготовки к экзамену

Оценка недвижимости. Задачник для подготовки к экзамену Отбор социальных некоммерческих организаций для предоставления субсидий из бюджета республики Карелия

Отбор социальных некоммерческих организаций для предоставления субсидий из бюджета республики Карелия Формы и виды лизинга

Формы и виды лизинга Финансовая устойчивость коммерческого банка

Финансовая устойчивость коммерческого банка Термины страхования

Термины страхования Самые важные и срочные изменения в работе бухгалтера. Отчетность по новым правилам 2023

Самые важные и срочные изменения в работе бухгалтера. Отчетность по новым правилам 2023 Деньги Кыргызстана

Деньги Кыргызстана Бюджет государства и семьи

Бюджет государства и семьи Analiza 10 kriptomenjalnic

Analiza 10 kriptomenjalnic Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ Оплата труда, гарантийные и компенсационные выплаты

Оплата труда, гарантийные и компенсационные выплаты Социальная помощь. Распределение доходов

Социальная помощь. Распределение доходов Рынок ценных бумаг

Рынок ценных бумаг Методы определения рыночной стоимости земельных угодий

Методы определения рыночной стоимости земельных угодий Практическое занятие Лизинг. Расчет лизинговых платежей

Практическое занятие Лизинг. Расчет лизинговых платежей Анализ и оценка финансовых результатов деятельности предприятия

Анализ и оценка финансовых результатов деятельности предприятия Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)