- Вопросник по внутреннему контролю финансового бизнес-цикла

Содержание

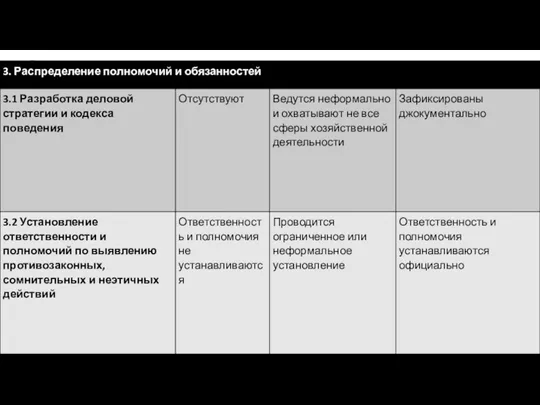

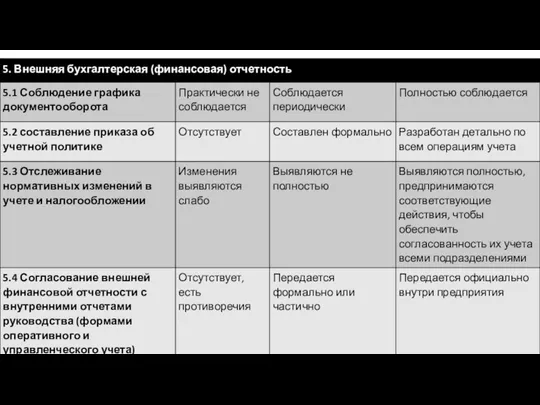

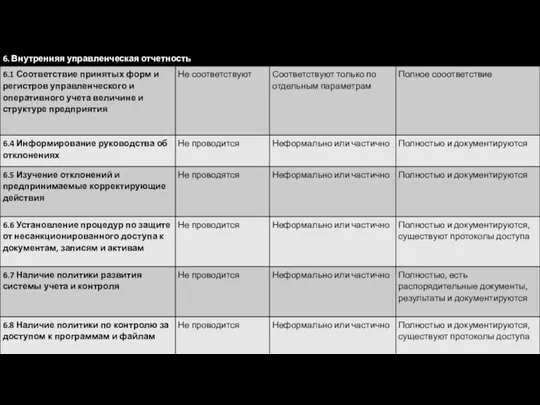

- 2. Бизнес -Циклы тесно связаны между собой и в совокупности составляют хозяйственную систему организации. Бизнес циклы характеризуют

- 4. Примерами процессов и контролей, рассматриваемых в рамках бизнес-цикла, являются: процедуры по сверке детальных счетов вспомогательной книги

- 5. В ходе понимания циклов мы рассматриваем то, насколько информационная система: выявляет и записывает все действительные операции;

- 6. Каждый этап цикла может приводить к появлению документа, который может быть как в бумажном, так и

- 7. При сборе информации о системе клиента можно поговорить с руководящими лицами отдела, на которые оказывает влияние

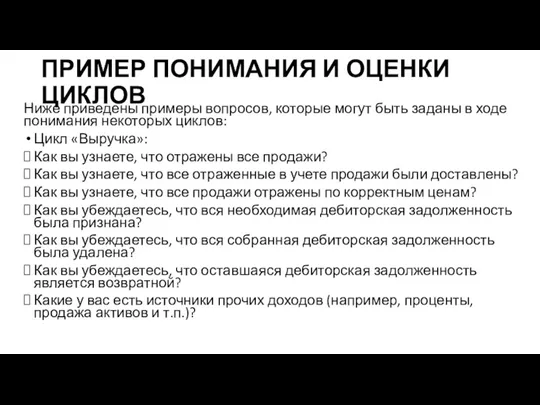

- 8. ПРИМЕР ПОНИМАНИЯ И ОЦЕНКИ ЦИКЛОВ Ниже приведены примеры вопросов, которые могут быть заданы в ходе понимания

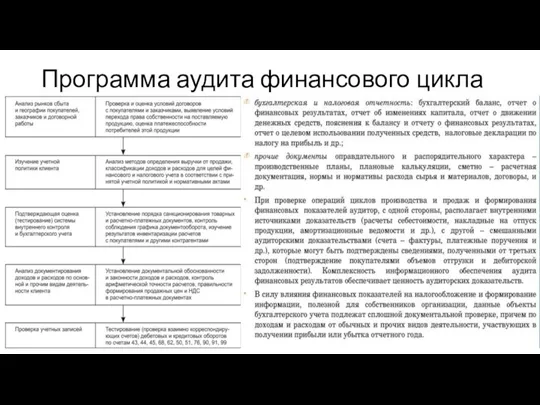

- 9. Программа аудита финансового цикла

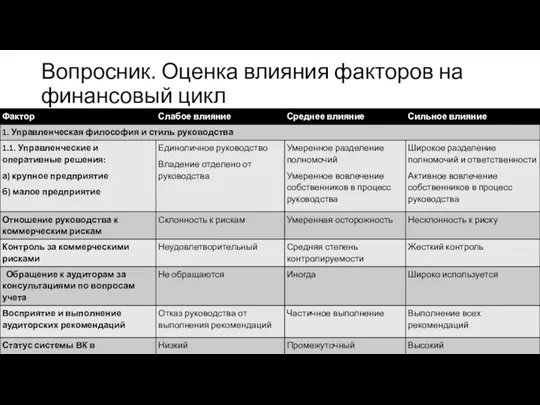

- 10. Вопросник. Оценка влияния факторов на финансовый цикл

- 11. Вопросник.

- 15. Скачать презентацию

Бизнес -Циклы тесно связаны между собой и в совокупности составляют хозяйственную

Бизнес -Циклы тесно связаны между собой и в совокупности составляют хозяйственную

Примерами процессов и контролей, рассматриваемых в рамках бизнес-цикла, являются:

процедуры по сверке

Примерами процессов и контролей, рассматриваемых в рамках бизнес-цикла, являются:

процедуры по сверке

В ходе понимания циклов мы рассматриваем то, насколько информационная система:

выявляет и

В ходе понимания циклов мы рассматриваем то, насколько информационная система:

выявляет и

Каждый этап цикла может приводить к появлению документа, который может быть

Каждый этап цикла может приводить к появлению документа, который может быть

При сборе информации о системе клиента можно поговорить с руководящими лицами

При сборе информации о системе клиента можно поговорить с руководящими лицами

ПРИМЕР ПОНИМАНИЯ И ОЦЕНКИ ЦИКЛОВ

Ниже приведены примеры вопросов, которые могут быть

ПРИМЕР ПОНИМАНИЯ И ОЦЕНКИ ЦИКЛОВ

Ниже приведены примеры вопросов, которые могут быть

Программа аудита финансового цикла

Программа аудита финансового цикла

Вопросник. Оценка влияния факторов на финансовый цикл

Вопросник. Оценка влияния факторов на финансовый цикл

Вопросник.

Вопросник.

Управление процентным риском. (Тема 10)

Управление процентным риском. (Тема 10) Виды государственных пенсий. Роль государства в их реализации

Виды государственных пенсий. Роль государства в их реализации Центральный банк и его функции

Центральный банк и его функции Корпорация EG

Корпорация EG Industrial and Commercial Bank of China

Industrial and Commercial Bank of China Международные валютные отношения и валютная система. МФКФО - лекция 2

Международные валютные отношения и валютная система. МФКФО - лекция 2 Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық Налоговая оптимизация

Налоговая оптимизация Управление стоимостью и финансами в проекте

Управление стоимостью и финансами в проекте Кадастровая оценка

Кадастровая оценка Прибыль и рентабельность предприятия. (Тема 4)

Прибыль и рентабельность предприятия. (Тема 4) Фінансові послуги на ринку позик

Фінансові послуги на ринку позик Основной и оборотный капитал предприятия

Основной и оборотный капитал предприятия Біржовий та позабіржовий ринки цінних паперів

Біржовий та позабіржовий ринки цінних паперів Сақтандыруға түрткі болатын басты себеп

Сақтандыруға түрткі болатын басты себеп Теория бухгалтерского учета (тема 3)

Теория бухгалтерского учета (тема 3) Бюро Непрерывного Профессионального Развития

Бюро Непрерывного Профессионального Развития Сущность, задачи, основные понятия инвестиционного анализа

Сущность, задачи, основные понятия инвестиционного анализа Мошенничество с банковскими картами

Мошенничество с банковскими картами Халықаралық корреспонденттік қатынастар жүйесі

Халықаралық корреспонденттік қатынастар жүйесі Био-технология. Хранения информации

Био-технология. Хранения информации Ценовая политика

Ценовая политика Учет и анализ затрат в медицинской организации

Учет и анализ затрат в медицинской организации Правовое регулирование налоговых отношений. Налоговое право и его основные понятия

Правовое регулирование налоговых отношений. Налоговое право и его основные понятия Порядок открытия лицевых счетов территориальными органами

Порядок открытия лицевых счетов территориальными органами Последующий контроль за сделками и иными действиями хозяйствующих субъектов и финансовых организаций

Последующий контроль за сделками и иными действиями хозяйствующих субъектов и финансовых организаций Landing page RU. Как сделать перевод

Landing page RU. Как сделать перевод Понятие сметно-бюджетного финансирования

Понятие сметно-бюджетного финансирования