- Учет и анализ затрат в медицинской организации

Содержание

- 2. Традиционные заблуждения медицинских организаций Фактические затраты считают подлежащими возмещению в полном объеме за счет средств ОМС

- 3. Основные принципы системы ОМС Система ОМС – система социального страхования в интересах застрахованного лица (риск- болезнь

- 4. Задача медицинской организации Оценивать финансовые последствия принимаемых решений. Научиться достоверно оценивать затраты по подразделениям, пролеченным. Понимать

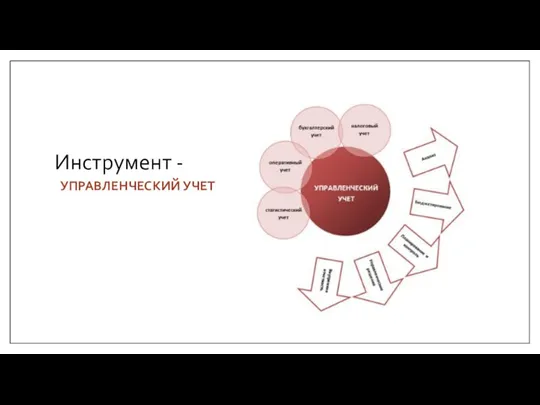

- 5. Инструмент - УПРАВЛЕНЧЕСКИЙ УЧЕТ

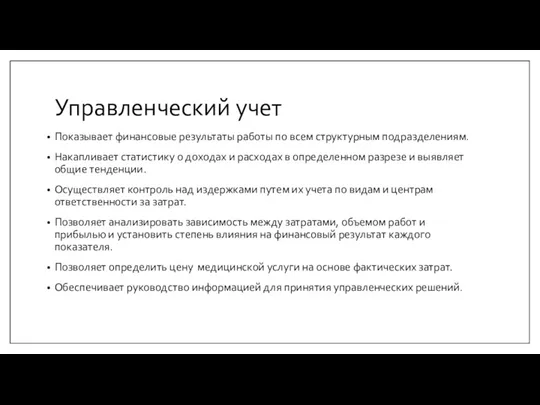

- 6. Управленческий учет Показывает финансовые результаты работы по всем структурным подразделениям. Накапливает статистику о доходах и расходах

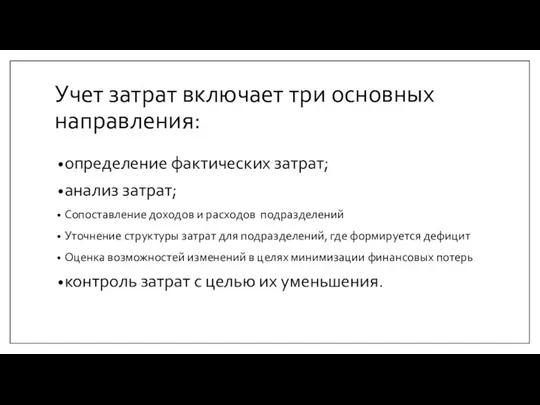

- 7. Учет затрат включает три основных направления: определение фактических затрат; анализ затрат; Сопоставление доходов и расходов подразделений

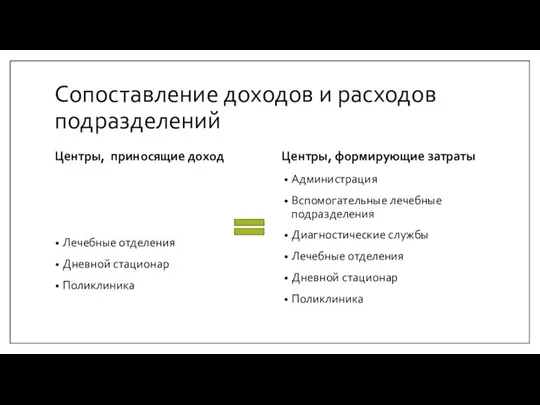

- 8. Сопоставление доходов и расходов подразделений Центры, приносящие доход Лечебные отделения Дневной стационар Поликлиника Центры, формирующие затраты

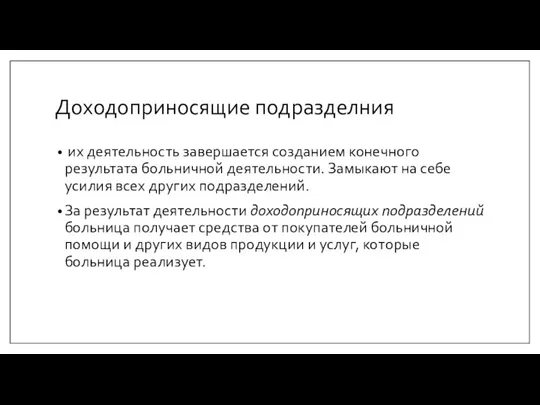

- 9. Доходоприносящие подразделния их деятельность завершается созданием конечного результата больничной деятельности. Замыкают на себе усилия всех других

- 10. 1. ПЕРЕЧЕНЬ ПОДРАЗДЕЛЕНИЙ ДЛЯ УЧЕТА ЗАТРАТ Центры ответственности за затраты (ЦОЗ)

- 11. Как формируются затраты в МО Что мы тратим? Почему мы тратим то, что мы тратим? Что

- 12. Административно-хозяйственные Параклинические Лечебные отделения Виды центров ответственности за затраты

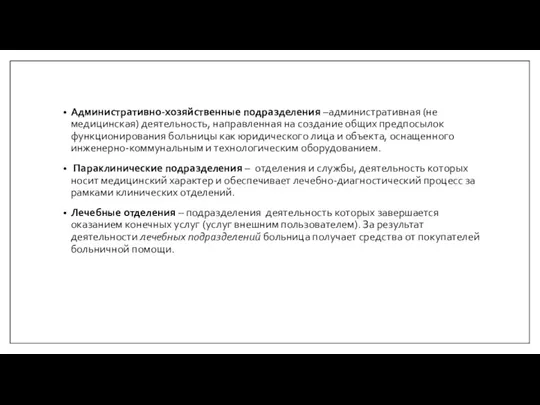

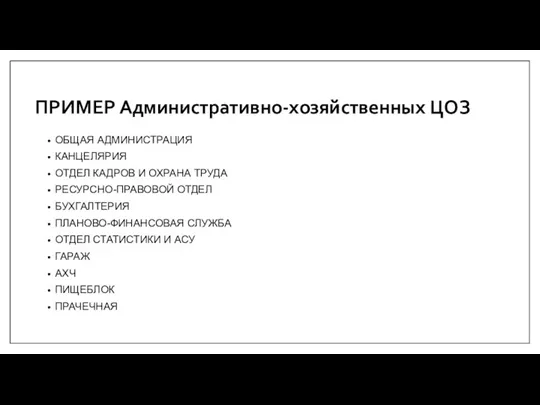

- 13. Административно-хозяйственные подразделения –административная (не медицинская) деятельность, направленная на создание общих предпосылок функционирования больницы как юридического лица

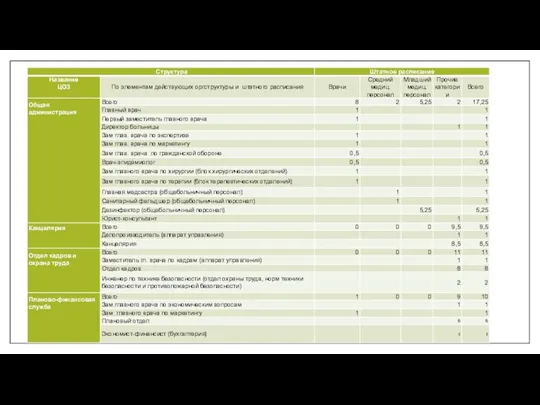

- 14. ОБЩАЯ АДМИНИСТРАЦИЯ КАНЦЕЛЯРИЯ ОТДЕЛ КАДРОВ И ОХРАНА ТРУДА РЕСУРСНО-ПРАВОВОЙ ОТДЕЛ БУХГАЛТЕРИЯ ПЛАНОВО-ФИНАНСОВАЯ СЛУЖБА ОТДЕЛ СТАТИСТИКИ И

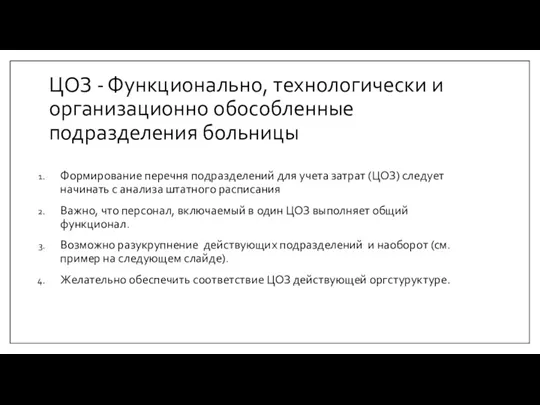

- 15. ЦОЗ - Функционально, технологически и организационно обособленные подразделения больницы Формирование перечня подразделений для учета затрат (ЦОЗ)

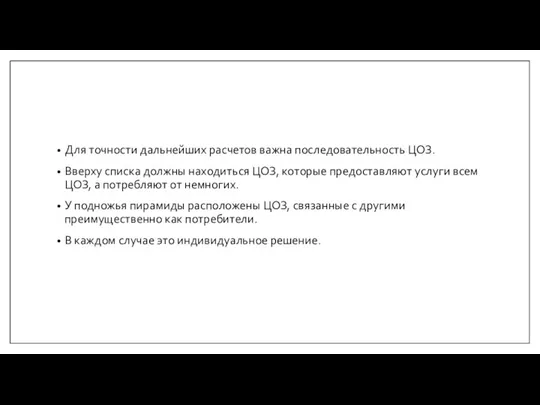

- 17. Для точности дальнейших расчетов важна последовательность ЦОЗ. Вверху списка должны находиться ЦОЗ, которые предоставляют услуги всем

- 18. Аптека Физиотерапия Стерилизационное отделение Рентгенрадиологическое отделение Паталого-анатомическое отделение Эндоскопия Функциональная диагностика УЗИ Клинико-диагностическая лаборатория Отделение переливания

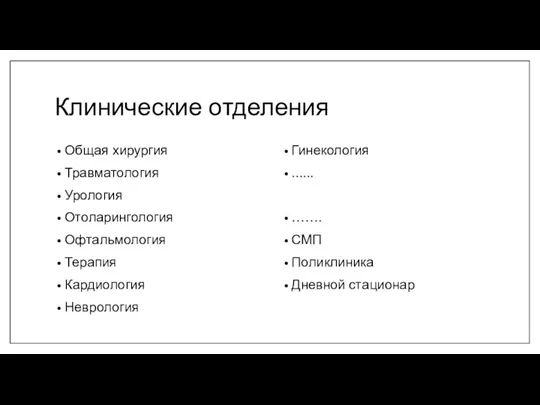

- 19. Клинические отделения Общая хирургия Травматология Урология Отоларингология Офтальмология Терапия Кардиология Неврология Гинекология ...... ……. СМП Поликлиника

- 20. 2. СБОР ИНФОРМАЦИИ ПО ЗАТРАТАМ

- 21. Прямые Косвенные Полные

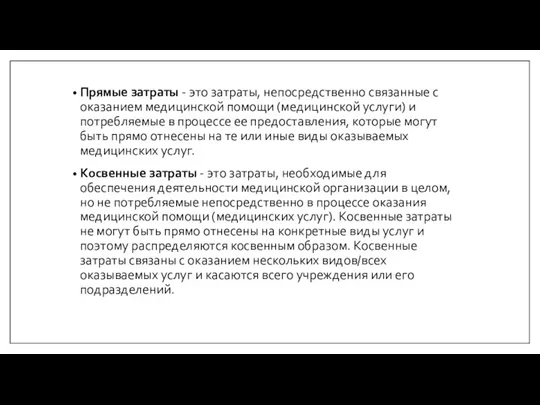

- 22. Прямые затраты - это затраты, непосредственно связанные с оказанием медицинской помощи (медицинской услуги) и потребляемые в

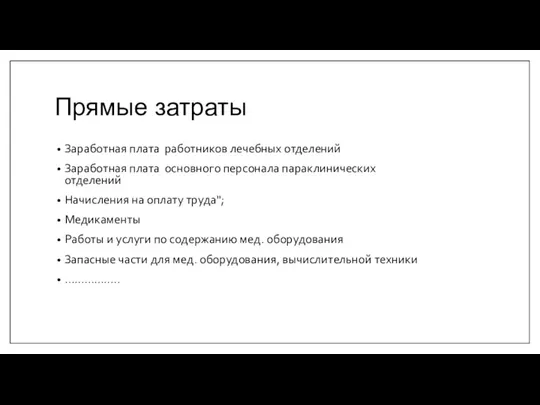

- 23. Заработная плата работников лечебных отделений Заработная плата основного персонала параклинических отделений Начисления на оплату труда"; Медикаменты

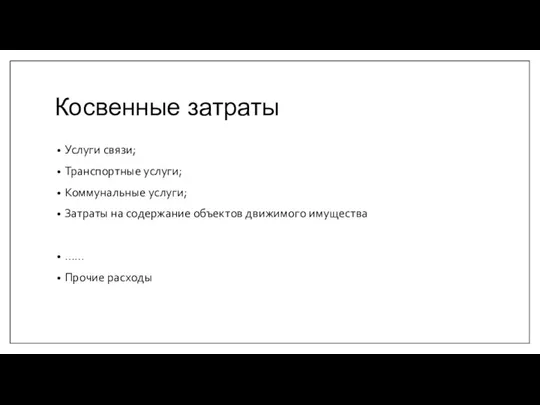

- 24. Услуги связи; Транспортные услуги; Коммунальные услуги; Затраты на содержание объектов движимого имущества …… Прочие расходы Косвенные

- 25. 3. СБОР ДАННЫХ ДЛЯ РАСПРЕДЕЛЕНИЯ ЗАТРАТ

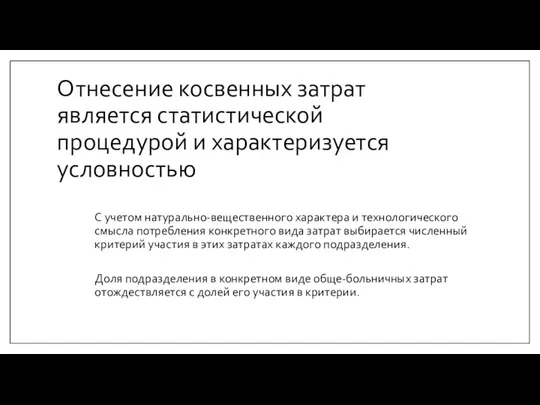

- 26. Отнесение косвенных затрат является статистической процедурой и характеризуется условностью С учетом натурально-вещественного характера и технологического смысла

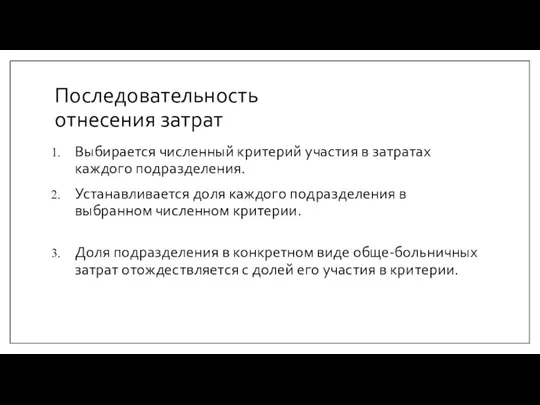

- 27. Последовательность отнесения затрат Выбирается численный критерий участия в затратах каждого подразделения. Устанавливается доля каждого подразделения в

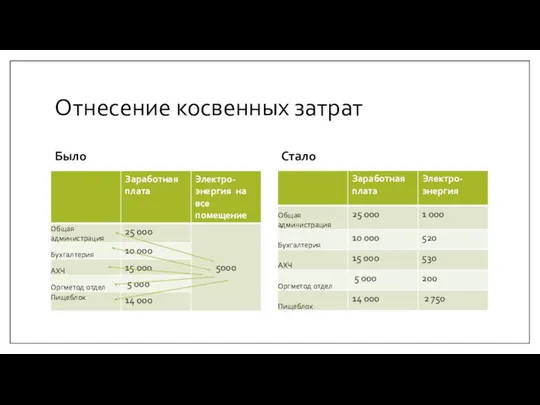

- 28. Отнесение косвенных затрат Было Стало

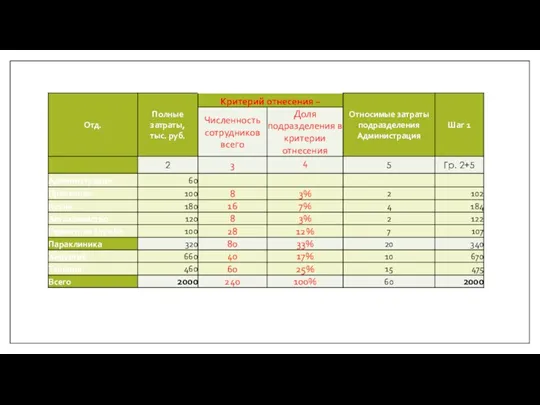

- 29. 4. ВЫПОЛНЕНИЕ СТУПЕНЧАТОГО ОТНЕСЕНИЯ

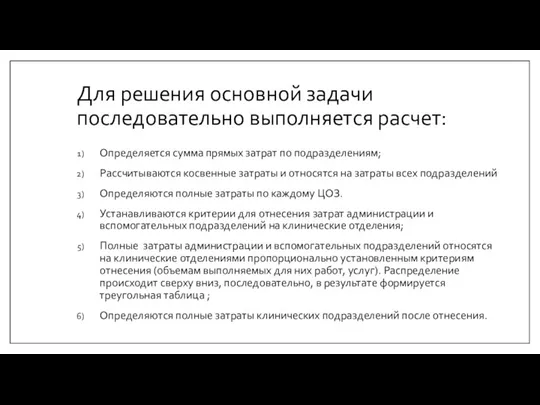

- 30. Для решения основной задачи последовательно выполняется расчет: Определяется сумма прямых затрат по подразделениям; Рассчитываются косвенные затраты

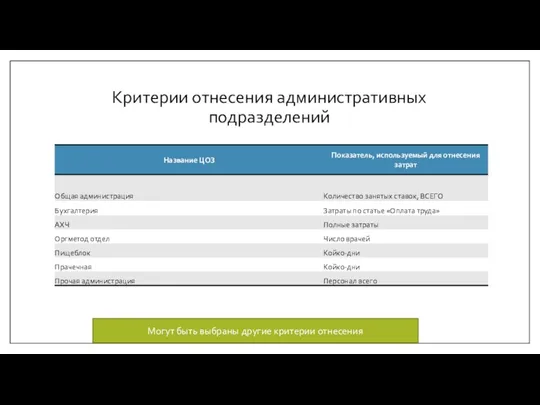

- 31. Критерии отнесения административных подразделений Могут быть выбраны другие критерии отнесения

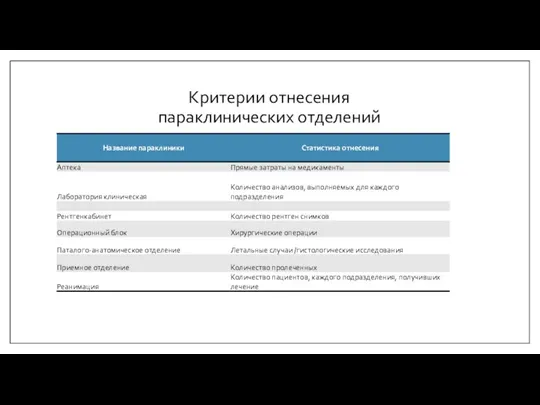

- 32. Критерии отнесения параклинических отделений

- 33. Рекомендации Параклинические подразделения – как правило для каждого подразделения выбирается свой критерий отнесения (УЕТы). Крайне важно,

- 36. Расходы на 1 пролеченного

- 38. 5. АНАЛИЗ ЗАТРАТ

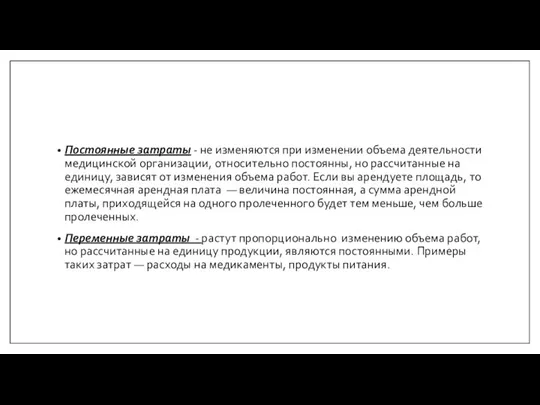

- 39. Постоянные Переменные Полные Постоянные затраты не зависят от объема предоставляемой помощи Переменные затраты прямо пропорциональны объему

- 40. Постоянные затраты - не изменяются при изменении объема деятельности медицинской организации, относительно постоянны, но рассчитанные на

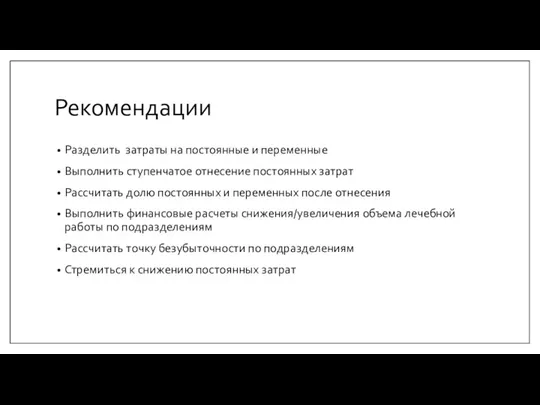

- 41. Рекомендации Разделить затраты на постоянные и переменные Выполнить ступенчатое отнесение постоянных затрат Рассчитать долю постоянных и

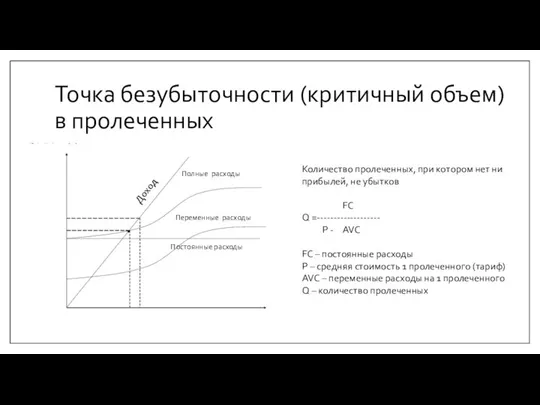

- 42. Точка безубыточности (критичный объем) в пролеченных Количество пролеченных, при котором нет ни прибылей, не убытков FC

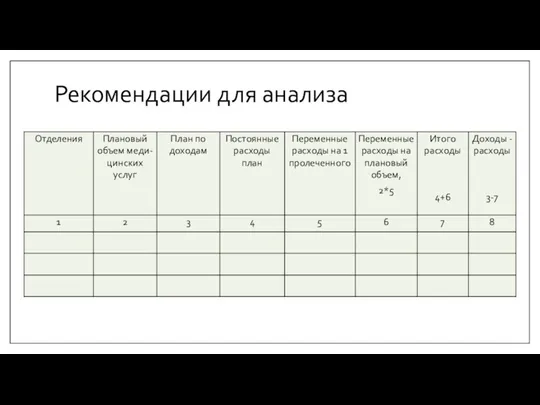

- 43. Рекомендации для анализа

- 45. Скачать презентацию

Традиционные заблуждения медицинских организаций

Фактические затраты считают подлежащими возмещению в полном объеме

Традиционные заблуждения медицинских организаций

Фактические затраты считают подлежащими возмещению в полном объеме

Основные принципы системы ОМС

Система ОМС – система социального страхования в интересах

Основные принципы системы ОМС

Система ОМС – система социального страхования в интересах

Задача медицинской организации

Оценивать финансовые последствия принимаемых решений.

Научиться достоверно оценивать затраты по

Задача медицинской организации

Оценивать финансовые последствия принимаемых решений.

Научиться достоверно оценивать затраты по

Инструмент -

УПРАВЛЕНЧЕСКИЙ УЧЕТ

Инструмент -

УПРАВЛЕНЧЕСКИЙ УЧЕТ

Управленческий учет

Показывает финансовые результаты работы по всем структурным подразделениям.

Накапливает статистику о

Управленческий учет

Показывает финансовые результаты работы по всем структурным подразделениям.

Накапливает статистику о

Учет затрат включает три основных направления:

определение фактических затрат;

анализ затрат;

Сопоставление доходов и

Учет затрат включает три основных направления:

определение фактических затрат;

анализ затрат;

Сопоставление доходов и

Сопоставление доходов и расходов подразделений

Центры, приносящие доход

Лечебные отделения

Дневной стационар

Поликлиника

Центры, формирующие

Сопоставление доходов и расходов подразделений

Центры, приносящие доход

Лечебные отделения

Дневной стационар

Поликлиника

Центры, формирующие

Доходоприносящие подразделния

их деятельность завершается созданием конечного результата больничной деятельности. Замыкают

Доходоприносящие подразделния

их деятельность завершается созданием конечного результата больничной деятельности. Замыкают

1. ПЕРЕЧЕНЬ ПОДРАЗДЕЛЕНИЙ ДЛЯ УЧЕТА ЗАТРАТ

Центры ответственности за затраты (ЦОЗ)

1. ПЕРЕЧЕНЬ ПОДРАЗДЕЛЕНИЙ ДЛЯ УЧЕТА ЗАТРАТ

Центры ответственности за затраты (ЦОЗ)

Как формируются затраты в МО

Что мы тратим?

Почему мы тратим то, что

Как формируются затраты в МО

Что мы тратим?

Почему мы тратим то, что

Административно-хозяйственные

Параклинические

Лечебные отделения

Виды центров ответственности за затраты

Административно-хозяйственные

Параклинические

Лечебные отделения

Виды центров ответственности за затраты

Административно-хозяйственные подразделения –административная (не медицинская) деятельность, направленная на создание общих предпосылок

Административно-хозяйственные подразделения –административная (не медицинская) деятельность, направленная на создание общих предпосылок

ОБЩАЯ АДМИНИСТРАЦИЯ

КАНЦЕЛЯРИЯ

ОТДЕЛ КАДРОВ И ОХРАНА ТРУДА

РЕСУРСНО-ПРАВОВОЙ ОТДЕЛ

БУХГАЛТЕРИЯ

ПЛАНОВО-ФИНАНСОВАЯ СЛУЖБА

ОТДЕЛ СТАТИСТИКИ И

ОБЩАЯ АДМИНИСТРАЦИЯ

КАНЦЕЛЯРИЯ

ОТДЕЛ КАДРОВ И ОХРАНА ТРУДА

РЕСУРСНО-ПРАВОВОЙ ОТДЕЛ

БУХГАЛТЕРИЯ

ПЛАНОВО-ФИНАНСОВАЯ СЛУЖБА

ОТДЕЛ СТАТИСТИКИ И

ЦОЗ - Функционально, технологически и организационно обособленные подразделения больницы

Формирование перечня

ЦОЗ - Функционально, технологически и организационно обособленные подразделения больницы

Формирование перечня

Для точности дальнейших расчетов важна последовательность ЦОЗ.

Вверху списка должны находиться

Для точности дальнейших расчетов важна последовательность ЦОЗ.

Вверху списка должны находиться

Аптека

Физиотерапия

Стерилизационное отделение

Рентгенрадиологическое отделение

Паталого-анатомическое отделение

Эндоскопия

Функциональная диагностика

УЗИ

Клинико-диагностическая лаборатория

Отделение переливания крови

Операционный блок

Приемное

Аптека

Физиотерапия

Стерилизационное отделение

Рентгенрадиологическое отделение

Паталого-анатомическое отделение

Эндоскопия

Функциональная диагностика

УЗИ

Клинико-диагностическая лаборатория

Отделение переливания крови

Операционный блок

Приемное

Клинические отделения

Общая хирургия

Травматология

Урология

Отоларингология

Офтальмология

Терапия

Кардиология

Неврология

Гинекология

......

…….

СМП

Поликлиника

Дневной стационар

Клинические отделения

Общая хирургия

Травматология

Урология

Отоларингология

Офтальмология

Терапия

Кардиология

Неврология

Гинекология

......

…….

СМП

Поликлиника

Дневной стационар

2. СБОР ИНФОРМАЦИИ ПО ЗАТРАТАМ

2. СБОР ИНФОРМАЦИИ ПО ЗАТРАТАМ

Прямые

Косвенные

Полные

Прямые

Косвенные

Полные

Прямые затраты - это затраты, непосредственно связанные с оказанием медицинской помощи

Прямые затраты - это затраты, непосредственно связанные с оказанием медицинской помощи

Заработная плата работников лечебных отделений

Заработная плата основного персонала параклинических отделений

Заработная плата работников лечебных отделений

Заработная плата основного персонала параклинических отделений

Услуги связи;

Транспортные услуги;

Коммунальные услуги;

Затраты на содержание объектов движимого имущества

……

Прочие расходы

Косвенные

Услуги связи;

Транспортные услуги;

Коммунальные услуги;

Затраты на содержание объектов движимого имущества

……

Прочие расходы

Косвенные

3. СБОР ДАННЫХ ДЛЯ РАСПРЕДЕЛЕНИЯ ЗАТРАТ

3. СБОР ДАННЫХ ДЛЯ РАСПРЕДЕЛЕНИЯ ЗАТРАТ

Отнесение косвенных затрат является статистической процедурой и характеризуется условностью

С учетом

Отнесение косвенных затрат является статистической процедурой и характеризуется условностью

С учетом

Последовательность

отнесения затрат

Выбирается численный критерий участия в затратах каждого подразделения.

Устанавливается доля

Последовательность

отнесения затрат

Выбирается численный критерий участия в затратах каждого подразделения.

Устанавливается доля

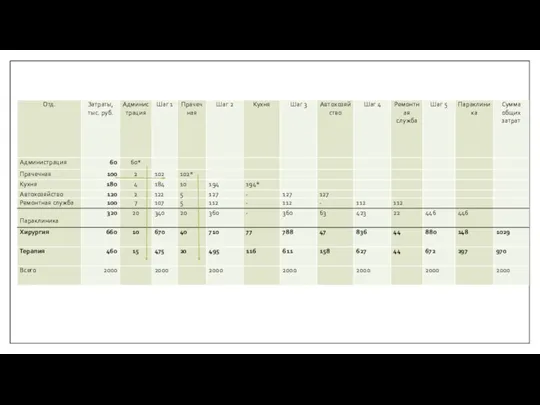

Отнесение косвенных затрат

Было

Стало

Отнесение косвенных затрат

Было

Стало

4. ВЫПОЛНЕНИЕ СТУПЕНЧАТОГО ОТНЕСЕНИЯ

4. ВЫПОЛНЕНИЕ СТУПЕНЧАТОГО ОТНЕСЕНИЯ

Для решения основной задачи последовательно выполняется расчет:

Определяется сумма прямых затрат по

Для решения основной задачи последовательно выполняется расчет:

Определяется сумма прямых затрат по

Критерии отнесения административных подразделений

Могут быть выбраны другие критерии отнесения

Критерии отнесения административных подразделений

Могут быть выбраны другие критерии отнесения

Критерии отнесения

параклинических отделений

Критерии отнесения

параклинических отделений

Рекомендации

Параклинические подразделения – как правило для каждого подразделения выбирается свой критерий

Рекомендации

Параклинические подразделения – как правило для каждого подразделения выбирается свой критерий

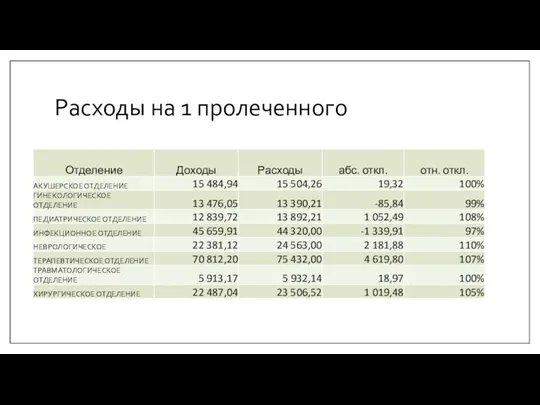

Расходы на 1 пролеченного

Расходы на 1 пролеченного

5. АНАЛИЗ ЗАТРАТ

5. АНАЛИЗ ЗАТРАТ

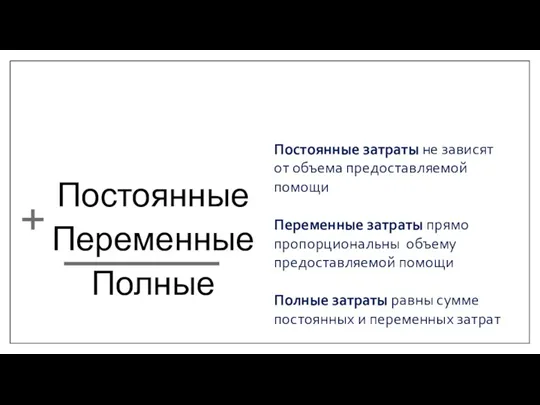

Постоянные

Переменные

Полные

Постоянные затраты не зависят от объема предоставляемой помощи

Переменные затраты прямо

Постоянные

Переменные

Полные

Постоянные затраты не зависят от объема предоставляемой помощи

Переменные затраты прямо

Постоянные затраты - не изменяются при изменении объема деятельности медицинской организации, относительно

Постоянные затраты - не изменяются при изменении объема деятельности медицинской организации, относительно

Рекомендации

Разделить затраты на постоянные и переменные

Выполнить ступенчатое отнесение постоянных затрат

Рассчитать долю

Рекомендации

Разделить затраты на постоянные и переменные

Выполнить ступенчатое отнесение постоянных затрат

Рассчитать долю

Точка безубыточности (критичный объем) в пролеченных

Количество пролеченных, при котором нет ни

Точка безубыточности (критичный объем) в пролеченных

Количество пролеченных, при котором нет ни

Рекомендации для анализа

Рекомендации для анализа

Товарные потери продовольственной продукции. Виды, причины возникновения и пути их сокращения

Товарные потери продовольственной продукции. Виды, причины возникновения и пути их сокращения Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк)

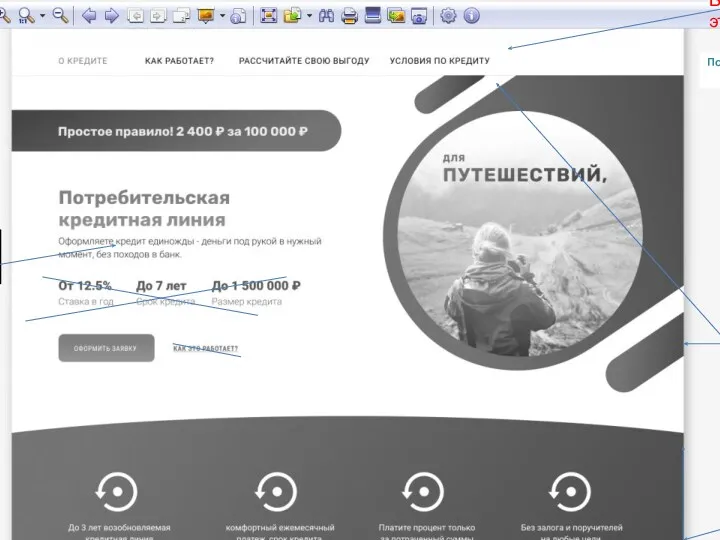

Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк) Потребительская кредитная линия

Потребительская кредитная линия Государственная поддержка МП в Кузбассе

Государственная поддержка МП в Кузбассе Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Оборотные средства предприятия

Оборотные средства предприятия Финансы организации

Финансы организации Совершенствование механизмов реализации государственной аграрной политики в субъекте РФ на примере Саратовской области

Совершенствование механизмов реализации государственной аграрной политики в субъекте РФ на примере Саратовской области МСФО 7. Отчеты о движении денежных средств

МСФО 7. Отчеты о движении денежных средств Пример презентации проекта

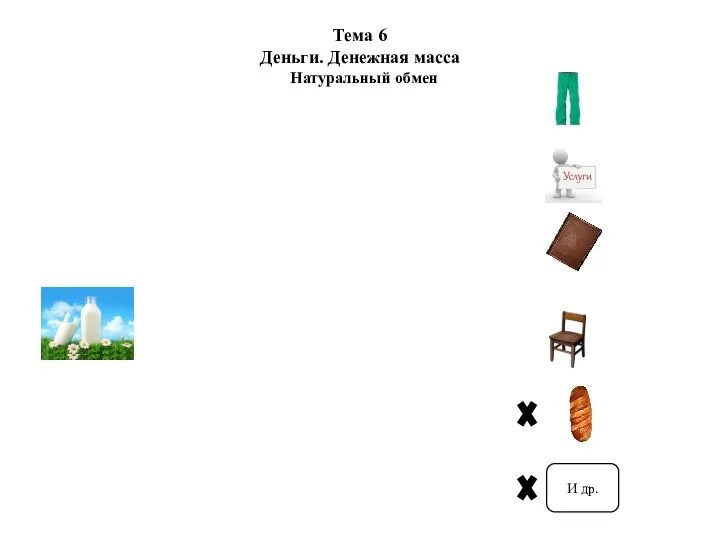

Пример презентации проекта Деньги. Денежная масса. Натуральный обмен

Деньги. Денежная масса. Натуральный обмен Анализ рынка автострахования в России

Анализ рынка автострахования в России Конкурентоспособность ресторанного комплекса на рынке общественного питания на примере Ирландского Паба Лимерик

Конкурентоспособность ресторанного комплекса на рынке общественного питания на примере Ирландского Паба Лимерик Учет движения основных средств и анализ эффективности их использования в СПК Овсянка

Учет движения основных средств и анализ эффективности их использования в СПК Овсянка Учет и анализ денежных средств в ООО Научно-производственная компания Механика сервис

Учет и анализ денежных средств в ООО Научно-производственная компания Механика сервис Money and banking

Money and banking Банковская система. Функции банков

Банковская система. Функции банков 2020-2022 жылдарға арналған Қаратал ауылдық округінің азаматтық бюджеті

2020-2022 жылдарға арналған Қаратал ауылдық округінің азаматтық бюджеті Учет труда и заработной платы в аптеках

Учет труда и заработной платы в аптеках Khayrullina_Zulfia_1

Khayrullina_Zulfia_1 Кредитные взаимоотношения предприятий с коммерческими банками

Кредитные взаимоотношения предприятий с коммерческими банками План финансово-хозяйственной деятельности, отчеты по исполнению ПФХД

План финансово-хозяйственной деятельности, отчеты по исполнению ПФХД Криптовалютная биржа

Криптовалютная биржа Финансы в экономике

Финансы в экономике Обязательное страхование: социальное и медицинское страхование

Обязательное страхование: социальное и медицинское страхование Финансовая система Японии

Финансовая система Японии Банкроттық және кәсіпорынды күйзелістен шығару

Банкроттық және кәсіпорынды күйзелістен шығару Источники и методы привлечения инвестиционных ресурсов

Источники и методы привлечения инвестиционных ресурсов