- Финансы организации

Содержание

- 2. ЛИТЕРАТУРА: 1. Бельчина, Е. М. Финансы организации: учебное пособие / Минск: БГАТУ, 2018 – 304 с.

- 3. Вопрос 1. Сущность финансов организации, финансовая служба, финансовый менеджмент Финансы предприятий — система денежных отношений, связанных

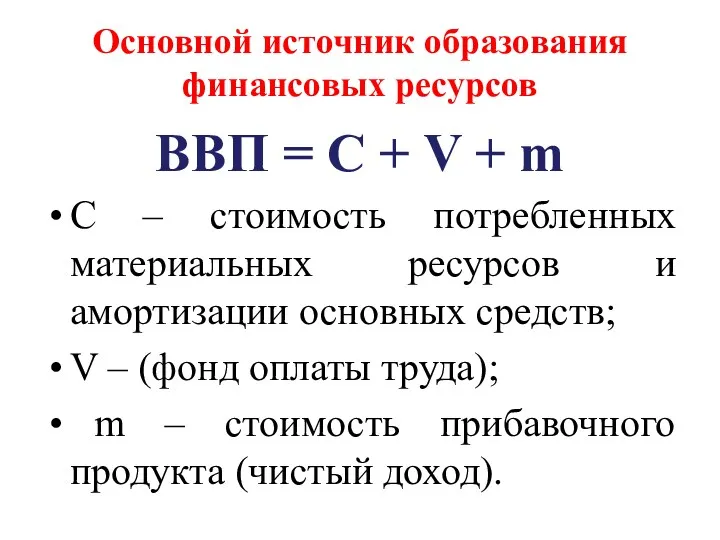

- 4. Основной источник образования финансовых ресурсов ВВП = С + V + m С – стоимость потребленных

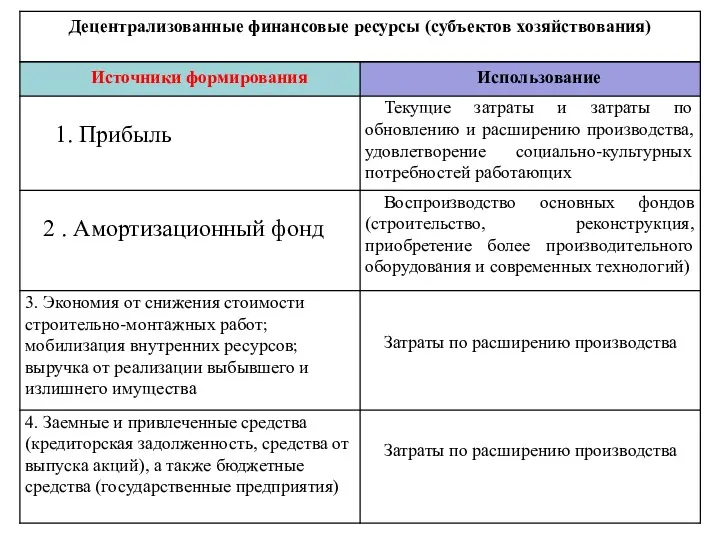

- 5. Выручка от реализации товара Материальные затраты, амортизация валовой доход оплата труда прибавочный продукт прибыль налоги децентрализованные

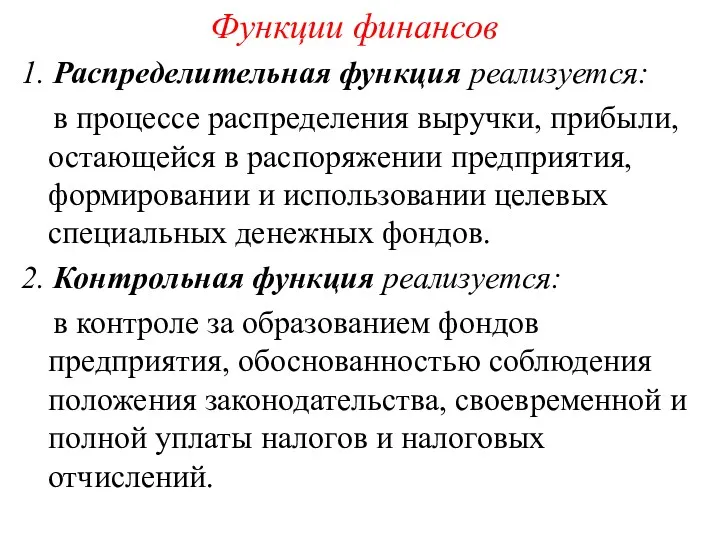

- 8. Функции финансов 1. Распределительная функция реализуется: в процессе распределения выручки, прибыли, остающейся в распоряжении предприятия, формировании

- 9. Финансовый менеджмент - это система рационального управления процессами финансирования хозяйственной деятельности предприятия

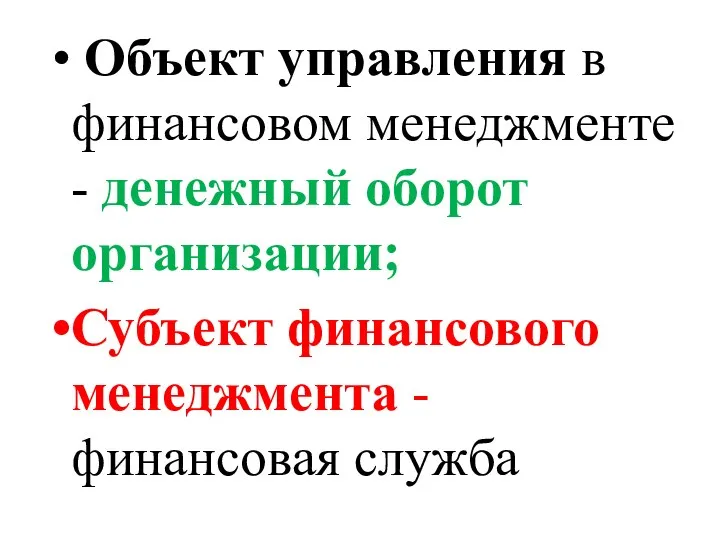

- 10. Объект управления в финансовом менеджменте - денежный оборот организации; Субъект финансового менеджмента - финансовая служба

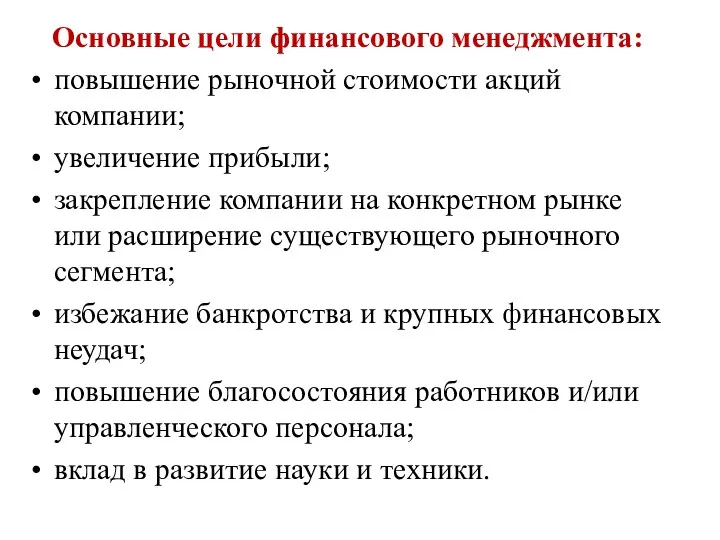

- 11. Основные цели финансового менеджмента: повышение рыночной стоимости акций компании; увеличение прибыли; закрепление компании на конкретном рынке

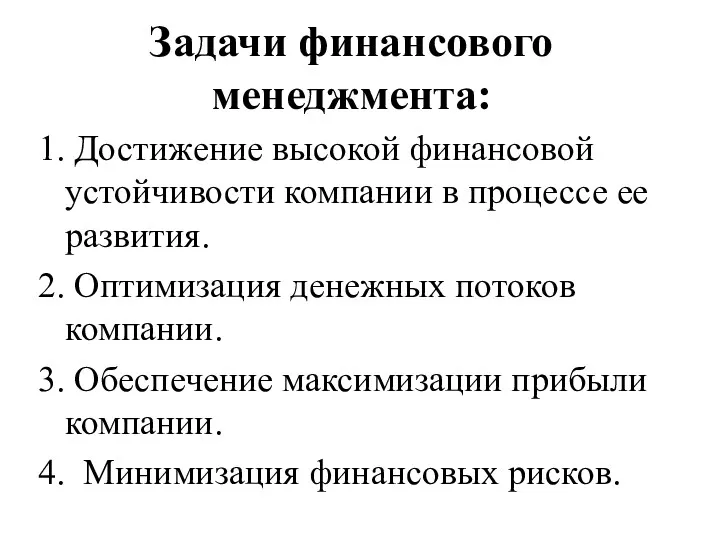

- 12. Задачи финансового менеджмента: 1. Достижение высокой финансовой устойчивости компании в процессе ее развития. 2. Оптимизация денежных

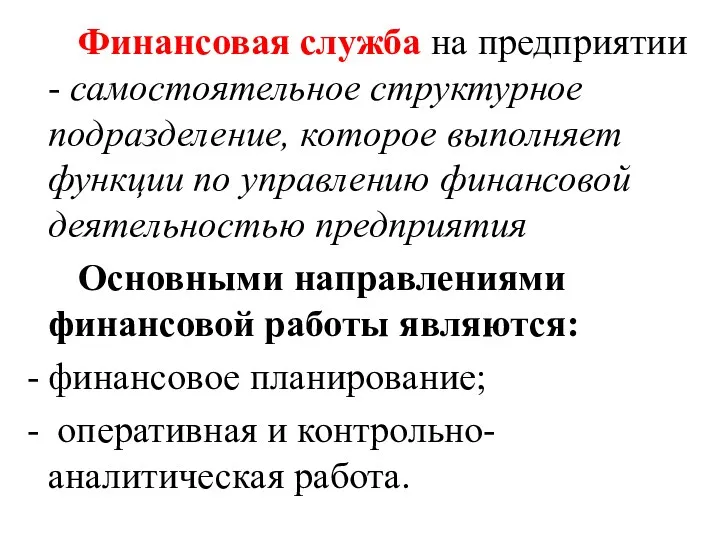

- 13. Финансовая служба на предприятии - самостоятельное структурное подразделение, которое выполняет функции по управлению финансовой деятельностью предприятия

- 15. Организация финансовой службы

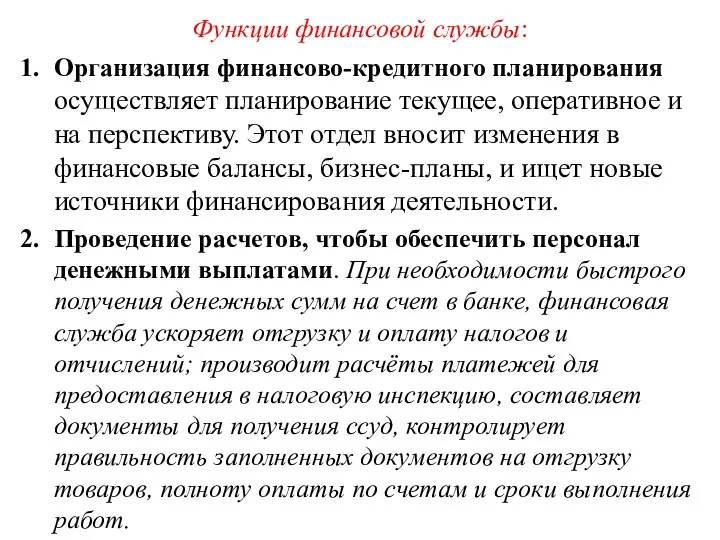

- 16. Функции финансовой службы: Организация финансово-кредитного планирования осуществляет планирование текущее, оперативное и на перспективу. Этот отдел вносит

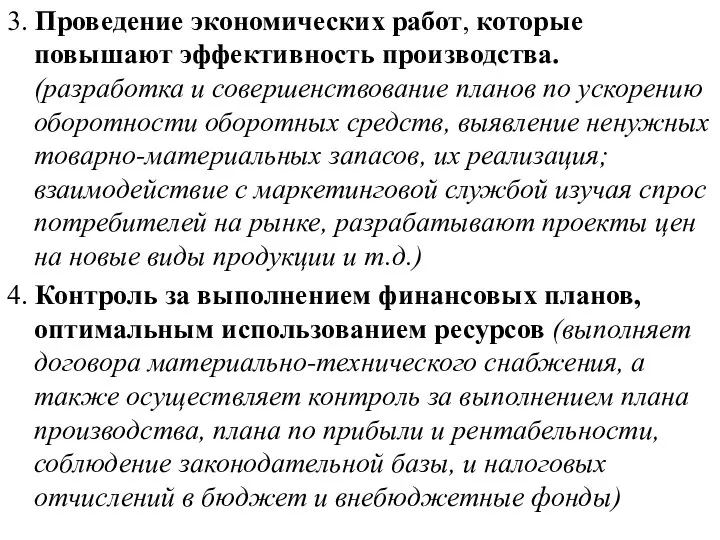

- 17. 3. Проведение экономических работ, которые повышают эффективность производства. (разработка и совершенствование планов по ускорению оборотности оборотных

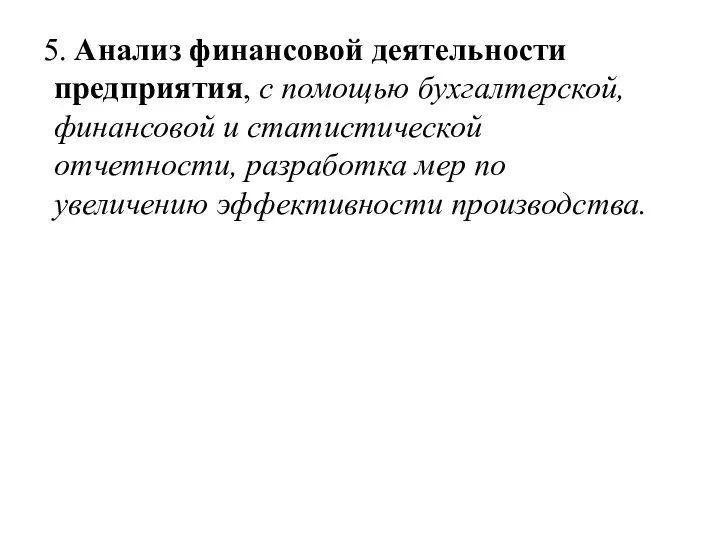

- 18. 5. Анализ финансовой деятельности предприятия, с помощью бухгалтерской, финансовой и статистической отчетности, разработка мер по увеличению

- 19. Вопрос 2. Денежные поступления предприятия: понятие и структура

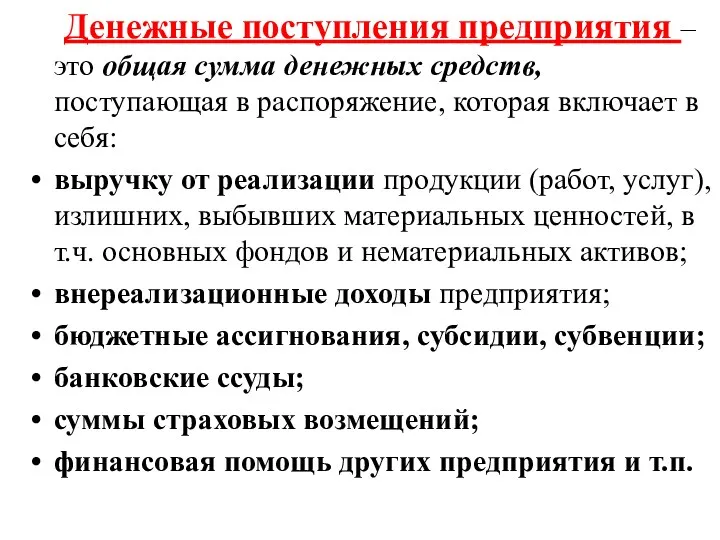

- 20. Денежные поступления предприятия – это общая сумма денежных средств, поступающая в распоряжение, которая включает в себя:

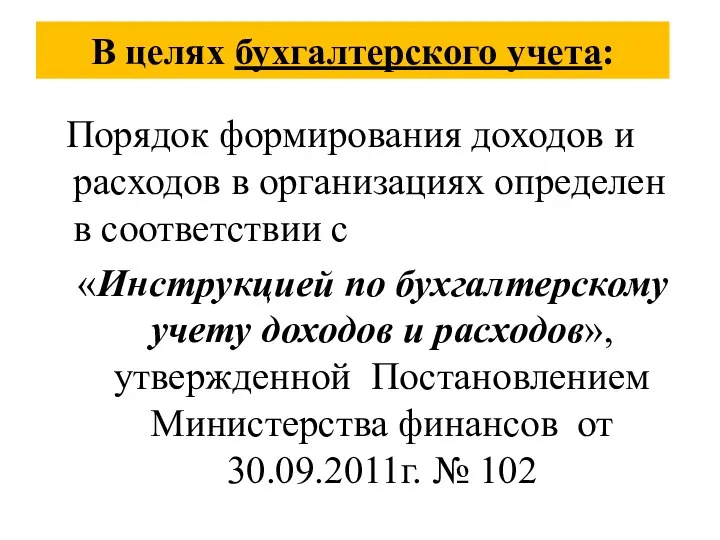

- 21. В целях бухгалтерского учета: Порядок формирования доходов и расходов в организациях определен в соответствии с «Инструкцией

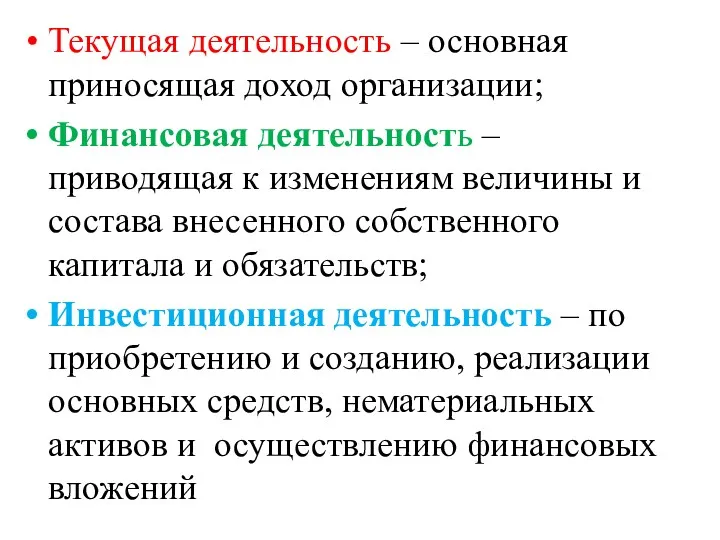

- 22. Текущая деятельность – основная приносящая доход организации; Финансовая деятельность – приводящая к изменениям величины и состава

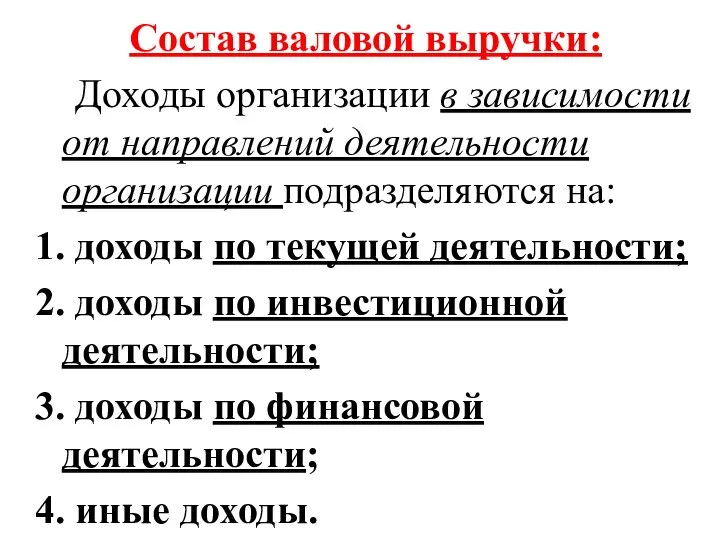

- 23. Состав валовой выручки: Доходы организации в зависимости от направлений деятельности организации подразделяются на: 1. доходы по

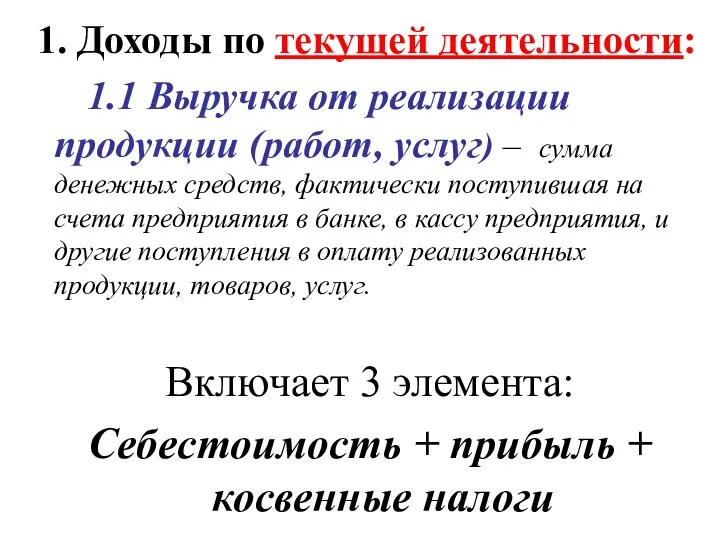

- 24. 1. Доходы по текущей деятельности: 1.1 Выручка от реализации продукции (работ, услуг) – сумма денежных средств,

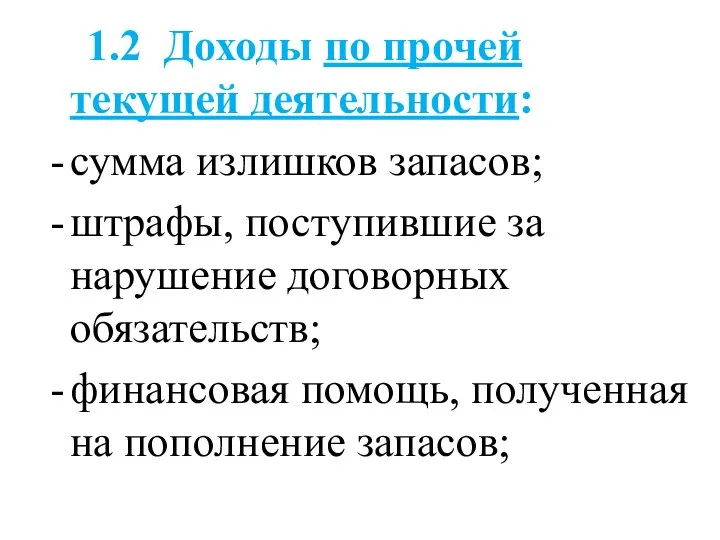

- 25. 1.2 Доходы по прочей текущей деятельности: сумма излишков запасов; штрафы, поступившие за нарушение договорных обязательств; финансовая

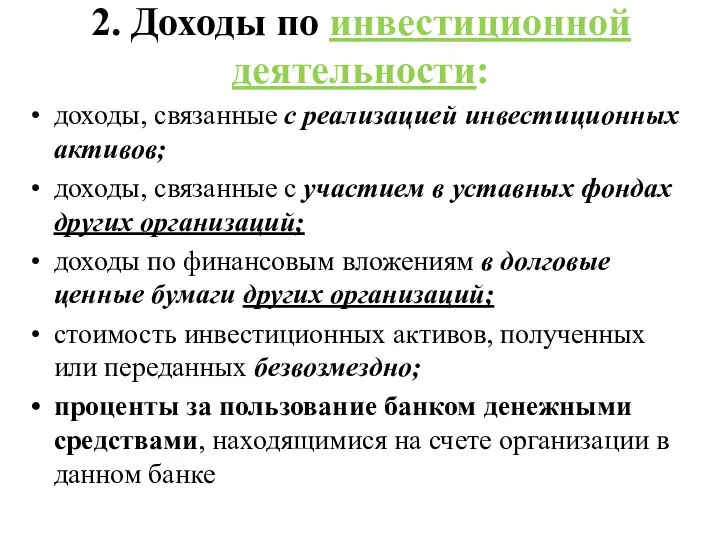

- 26. 2. Доходы по инвестиционной деятельности: доходы, связанные с реализацией инвестиционных активов; доходы, связанные с участием в

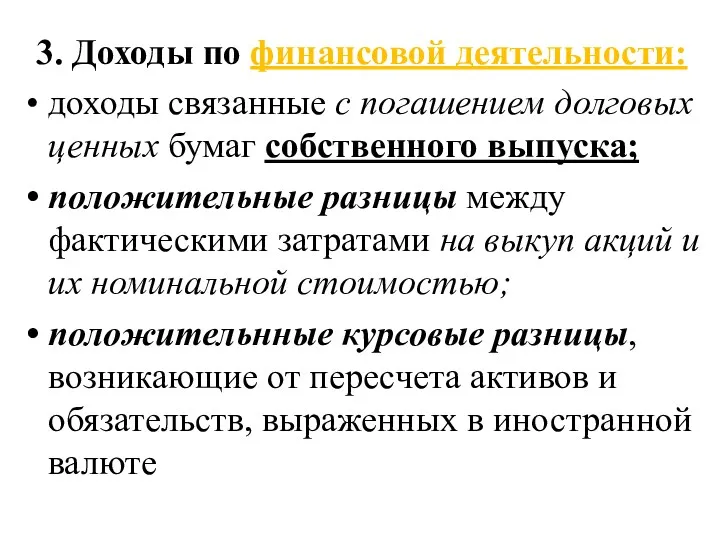

- 27. 3. Доходы по финансовой деятельности: доходы связанные с погашением долговых ценных бумаг собственного выпуска; положительные разницы

- 28. 4. Иные доходы - не связанные с текущей, инвестиционной и финансовой деятельностью.

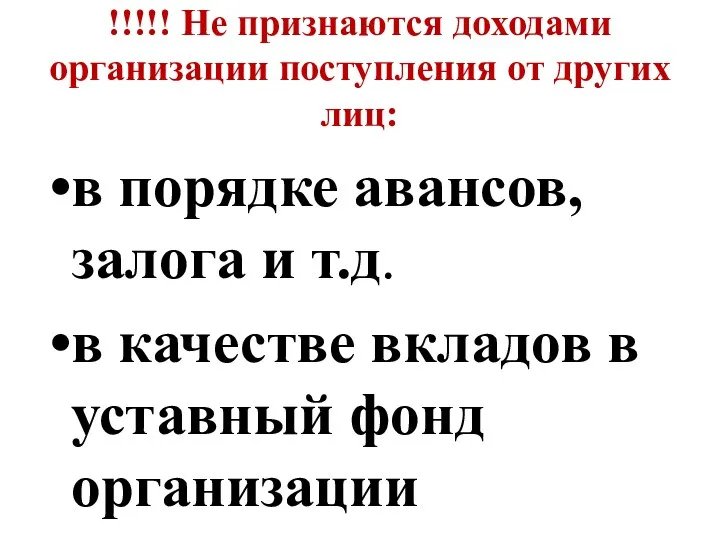

- 29. !!!!! Не признаются доходами организации поступления от других лиц: в порядке авансов, залога и т.д. в

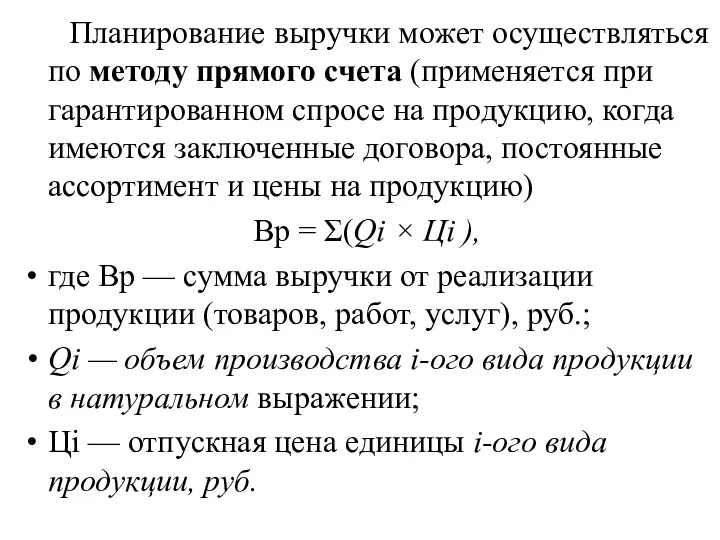

- 30. Планирование выручки может осуществляться по методу прямого счета (применяется при гарантированном спросе на продукцию, когда имеются

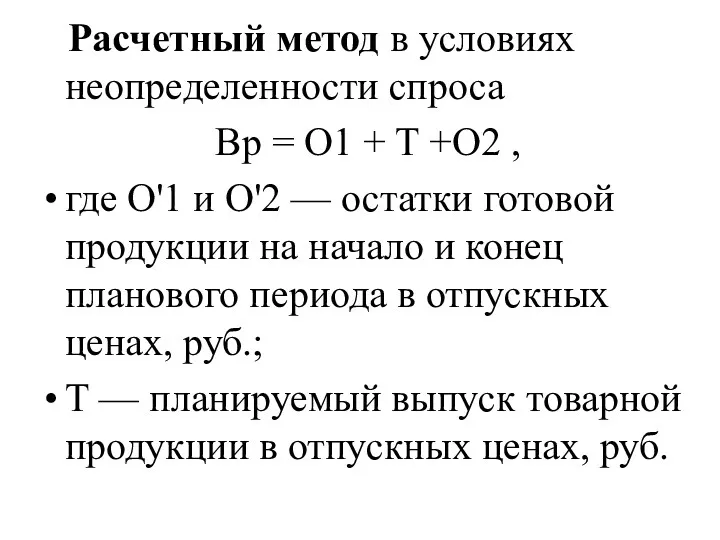

- 31. Расчетный метод в условиях неопределенности спроса Вр = О1 + T +O2 , где О'1 и

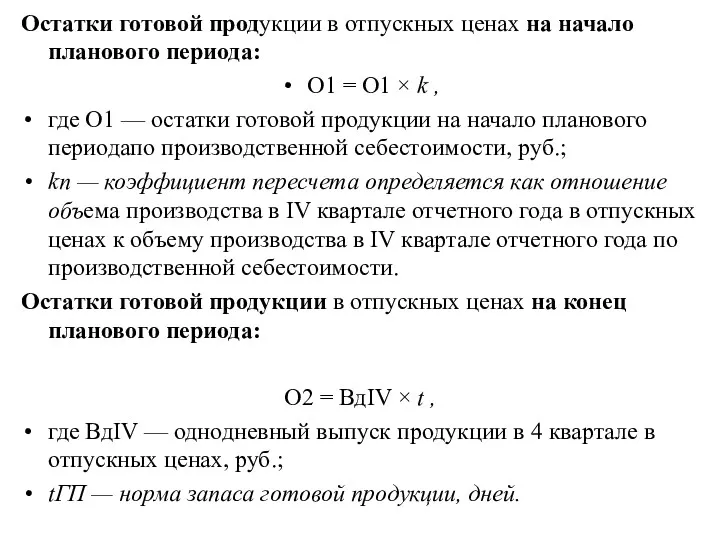

- 32. Остатки готовой продукции в отпускных ценах на начало планового периода: О1 = О1 × k ,

- 33. Вопрос 3. Денежные расходы предприятия, их виды. Понятие себестоимости продукции

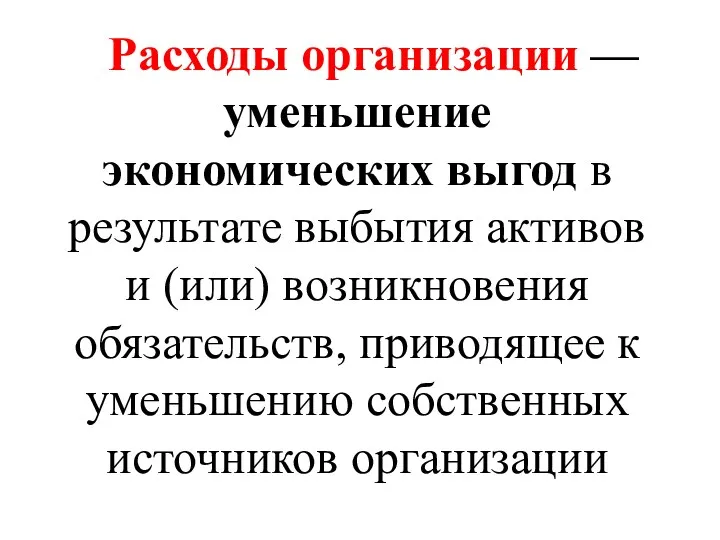

- 34. Расходы организации — уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к

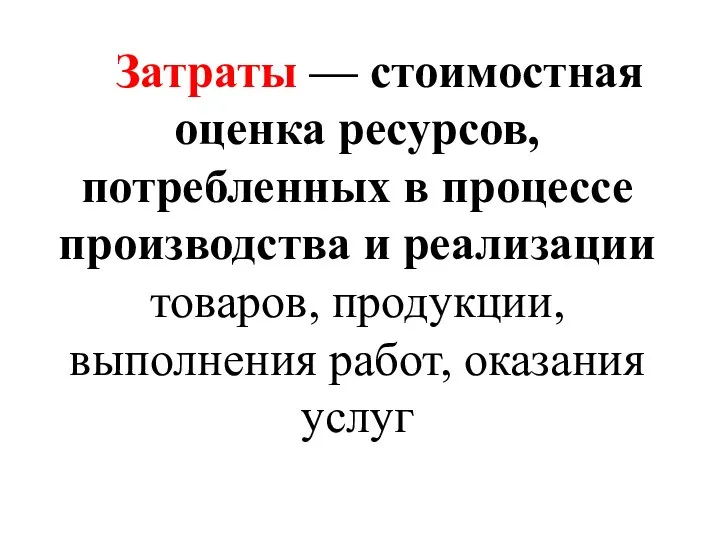

- 35. Затраты — стоимостная оценка ресурсов, потребленных в процессе производства и реализации товаров, продукции, выполнения работ, оказания

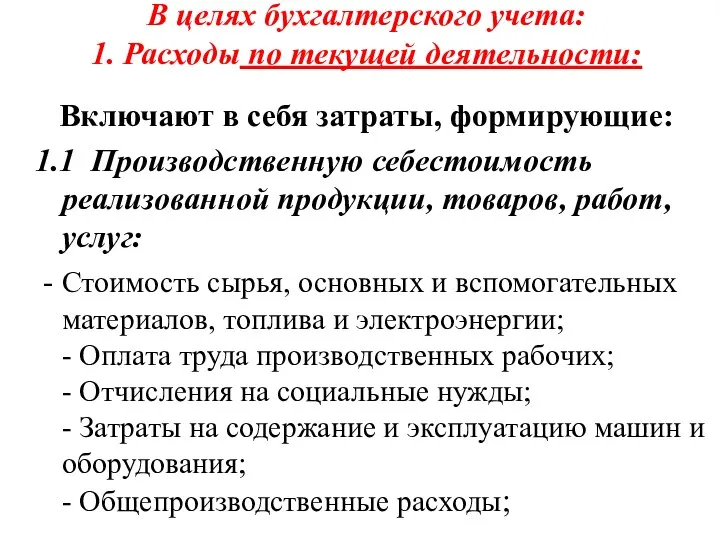

- 36. В целях бухгалтерского учета: 1. Расходы по текущей деятельности: Включают в себя затраты, формирующие: 1.1 Производственную

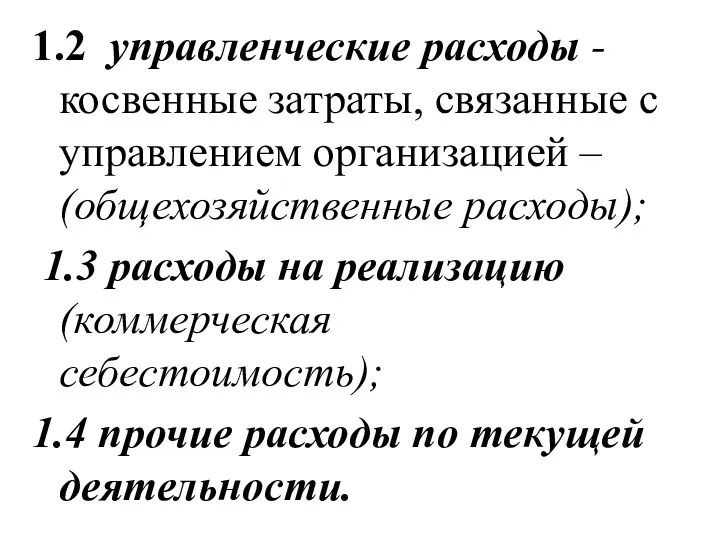

- 37. 1.2 управленческие расходы - косвенные затраты, связанные с управлением организацией – (общехозяйственные расходы); 1.3 расходы на

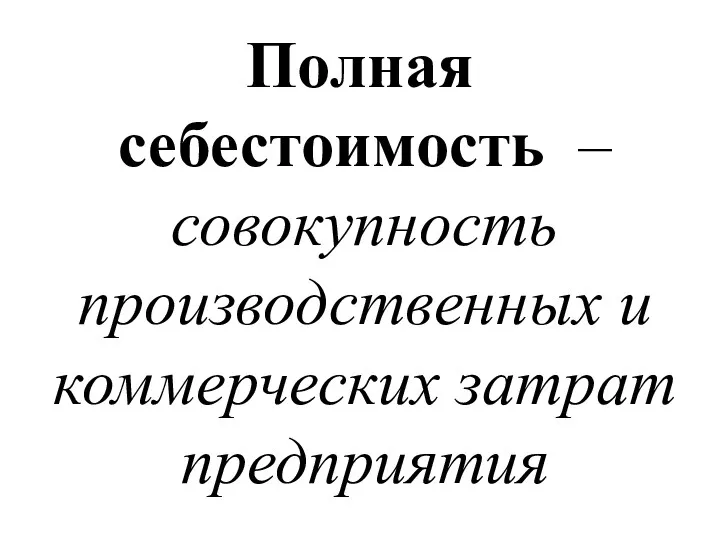

- 38. Полная себестоимость – совокупность производственных и коммерческих затрат предприятия

- 39. определяется субъектом самостоятельно: исходя из принятой учетной политики организации, и отраслевых рекомендаций по планированию, учету и

- 40. 2. Расходы по инвестиционной деятельности: расходы, связанные с реализацией и прочим выбытием инвестиционных активов; расходы, связанные

- 41. 3. Расходы по финансовой деятельности: - плата за кредиты (за исключением процентов по кредитам, использованным на

- 42. 4. Иные расходы

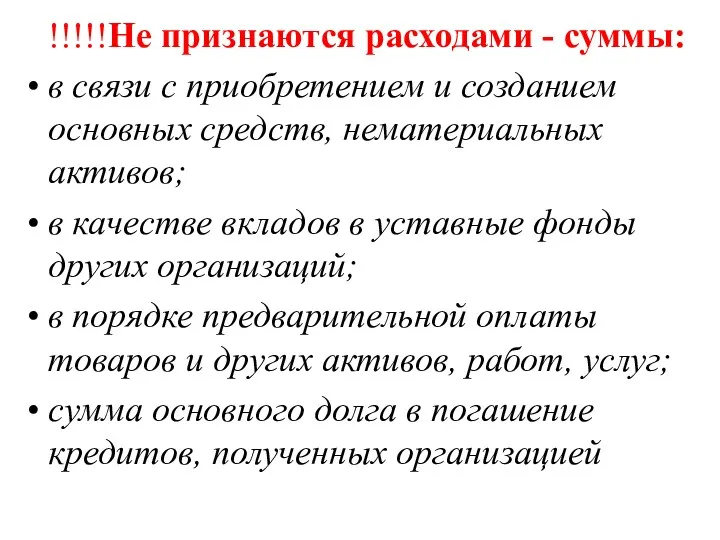

- 43. !!!!!Не признаются расходами - суммы: в связи с приобретением и созданием основных средств, нематериальных активов; в

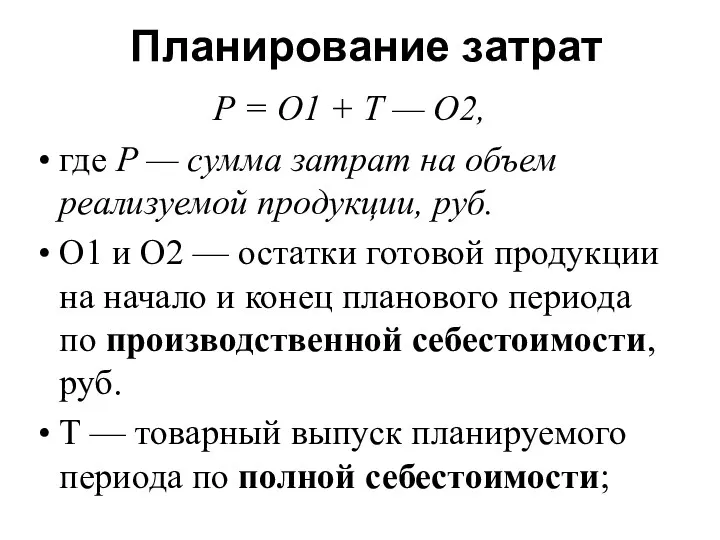

- 44. Планирование затрат Р = О1 + Т — О2, где Р — сумма затрат на объем

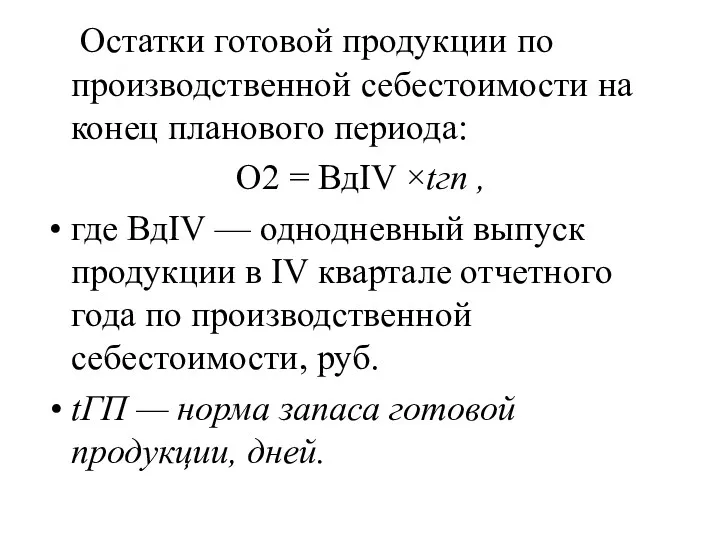

- 45. Остатки готовой продукции по производственной себестоимости на конец планового периода: О2 = ВдIV ×tгп , где

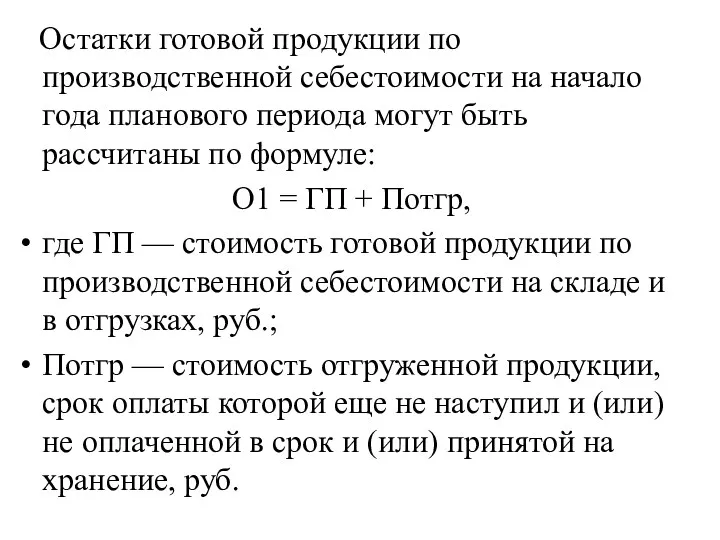

- 46. Остатки готовой продукции по производственной себестоимости на начало года планового периода могут быть рассчитаны по формуле:

- 47. Вопрос 4. Финансовые результаты деятельности организации Общая сумма прибыли (убытка) - абсолютный показатель доходности организации

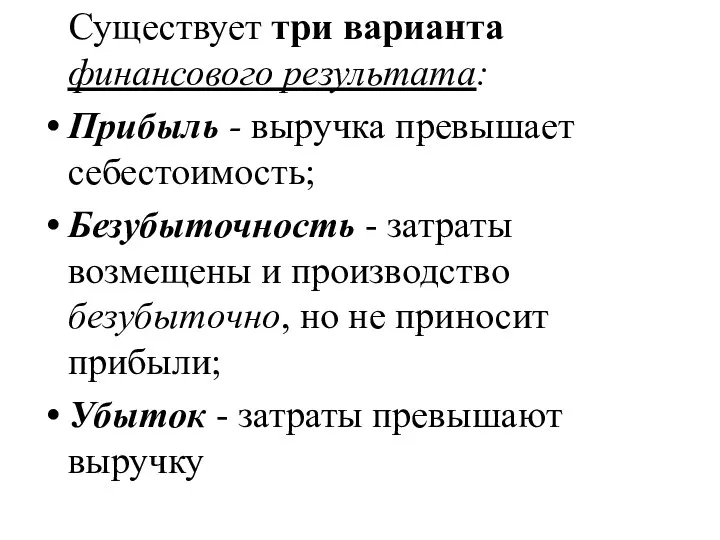

- 48. Существует три варианта финансового результата: Прибыль - выручка превышает себестоимость; Безубыточность - затраты возмещены и производство

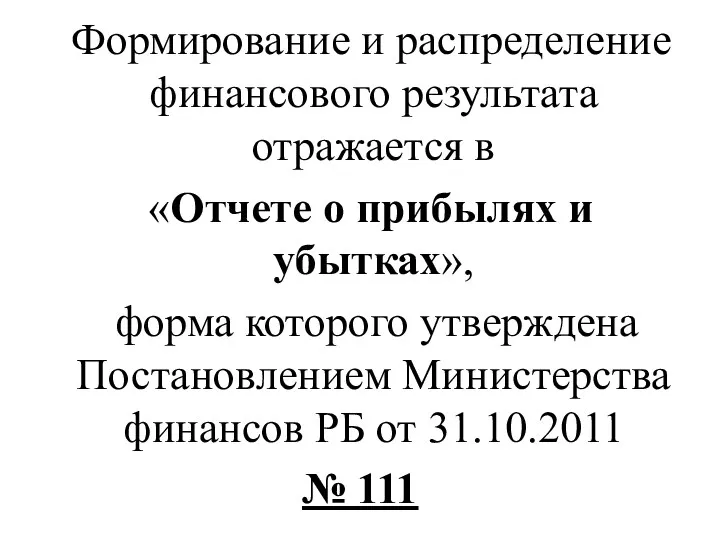

- 49. Формирование и распределение финансового результата отражается в «Отчете о прибылях и убытках», форма которого утверждена Постановлением

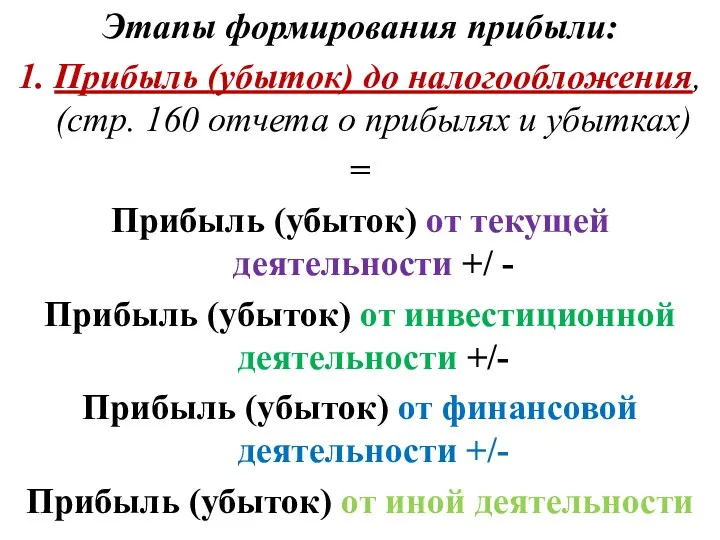

- 50. Этапы формирования прибыли: 1. Прибыль (убыток) до налогообложения, (стр. 160 отчета о прибылях и убытках) =

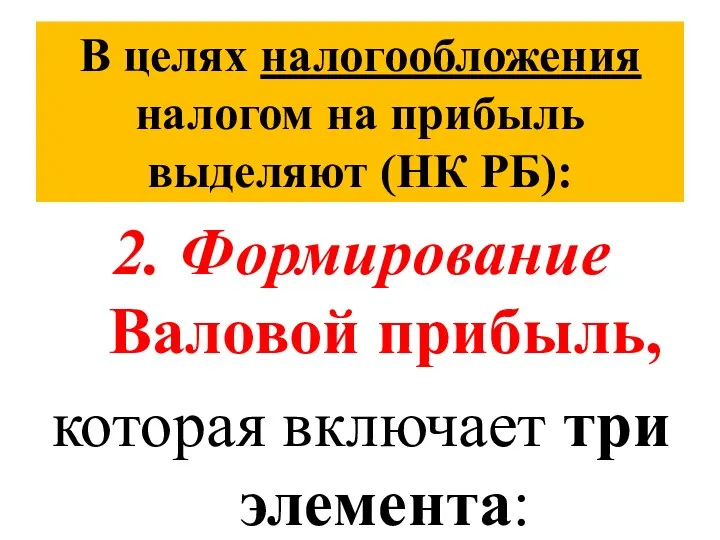

- 51. В целях налогообложения налогом на прибыль выделяют (НК РБ): 2. Формирование Валовой прибыль, которая включает три

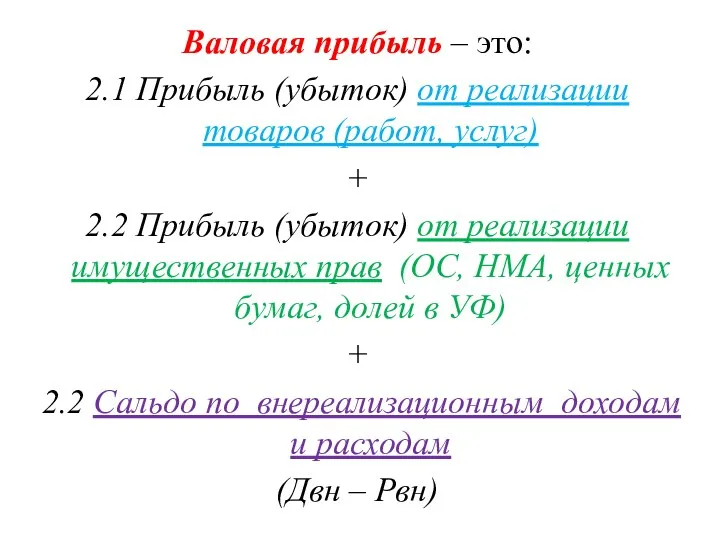

- 52. Валовая прибыль – это: 2.1 Прибыль (убыток) от реализации товаров (работ, услуг) + 2.2 Прибыль (убыток)

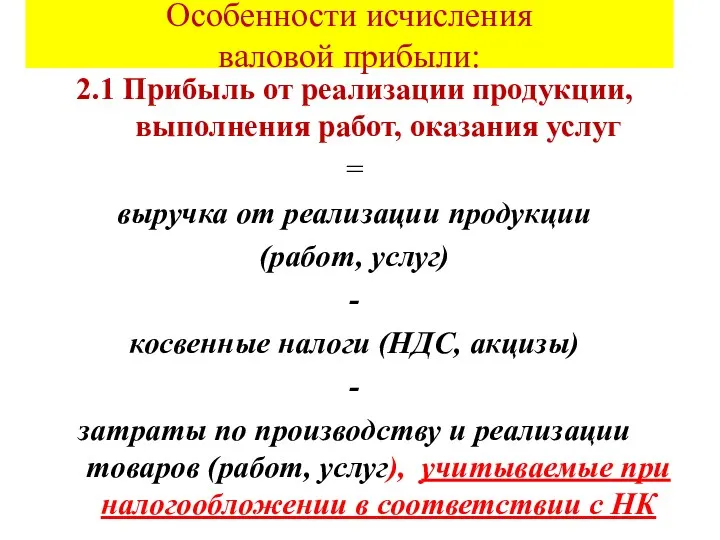

- 53. 2.1 Прибыль от реализации продукции, выполнения работ, оказания услуг = выручка от реализации продукции (работ, услуг)

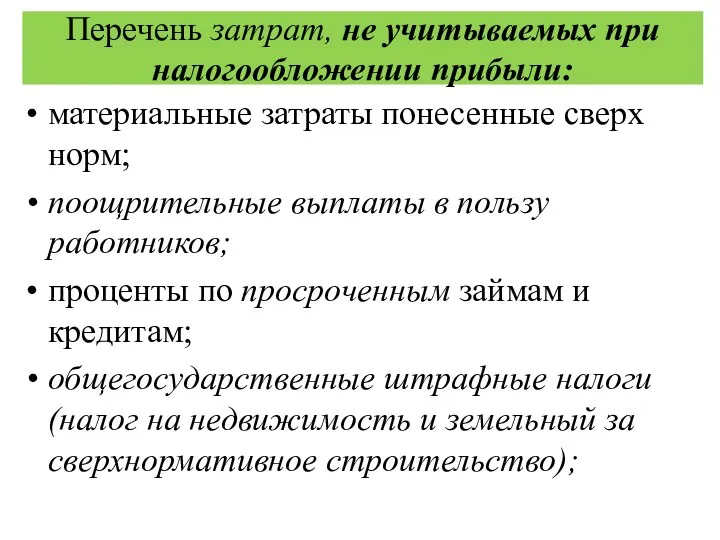

- 54. Перечень затрат, не учитываемых при налогообложении прибыли: материальные затраты понесенные сверх норм; поощрительные выплаты в пользу

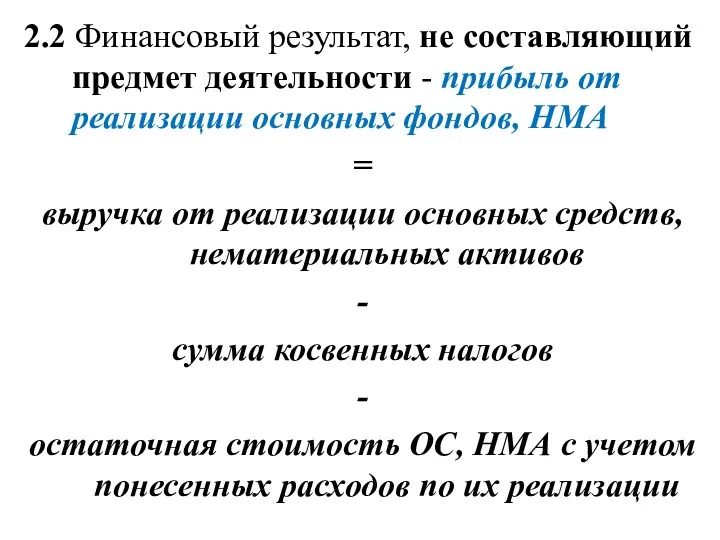

- 55. 2.2 Финансовый результат, не составляющий предмет деятельности - прибыль от реализации основных фондов, НМА = выручка

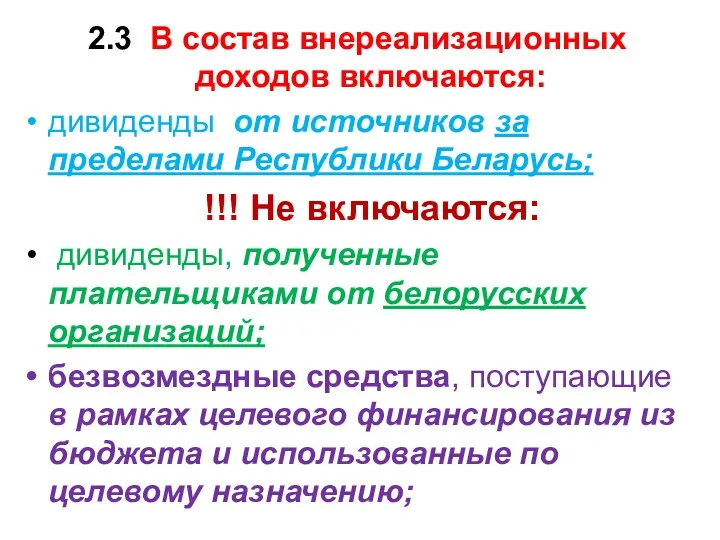

- 56. 2.3 В состав внереализационных доходов включаются: дивиденды от источников за пределами Республики Беларусь; !!! Не включаются:

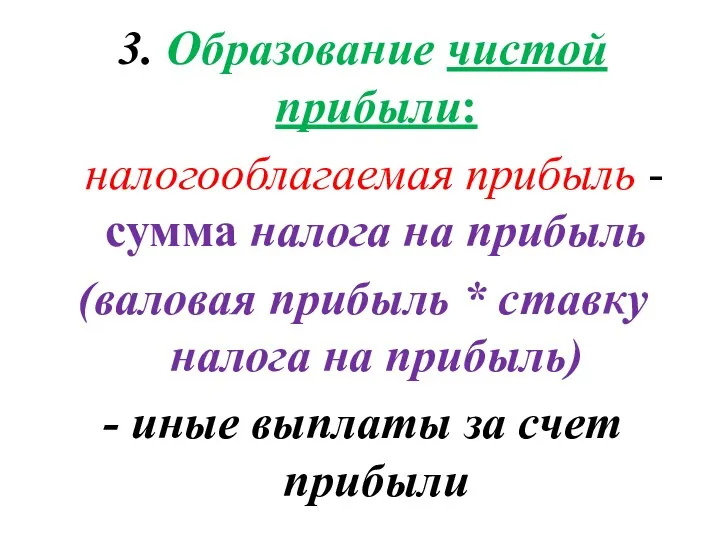

- 57. 3. Образование чистой прибыли: налогооблагаемая прибыль - сумма налога на прибыль (валовая прибыль * ставку налога

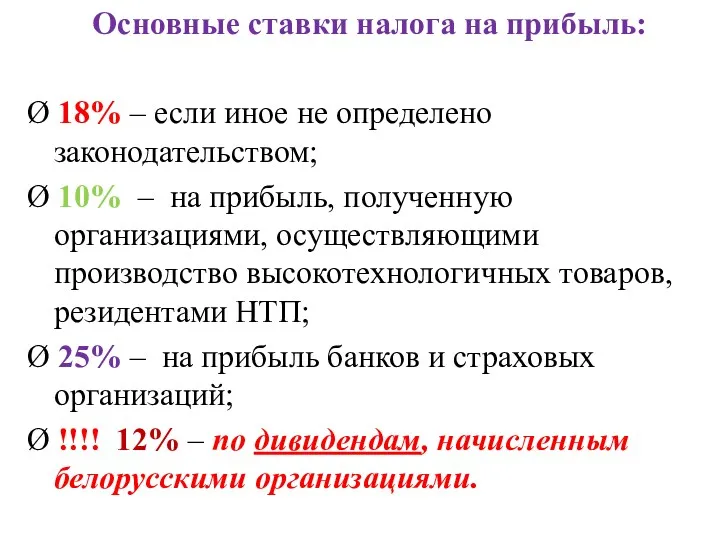

- 58. Основные ставки налога на прибыль: Ø 18% – если иное не определено законодательством; Ø 10% –

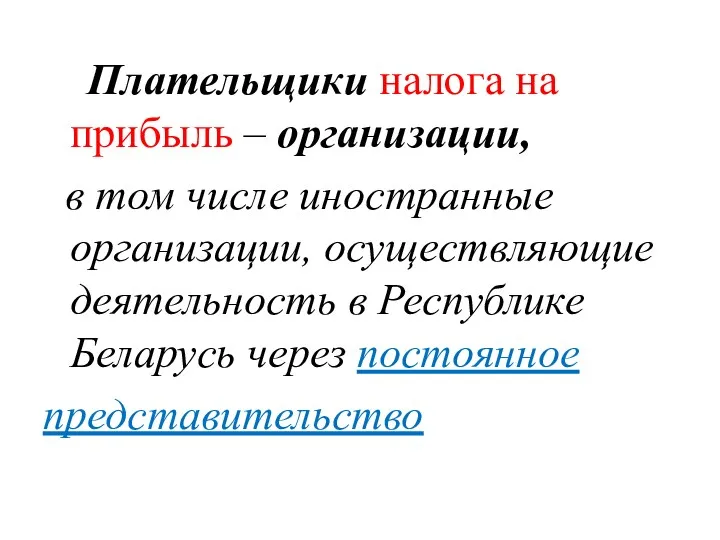

- 59. Плательщики налога на прибыль – организации, в том числе иностранные организации, осуществляющие деятельность в Республике Беларусь

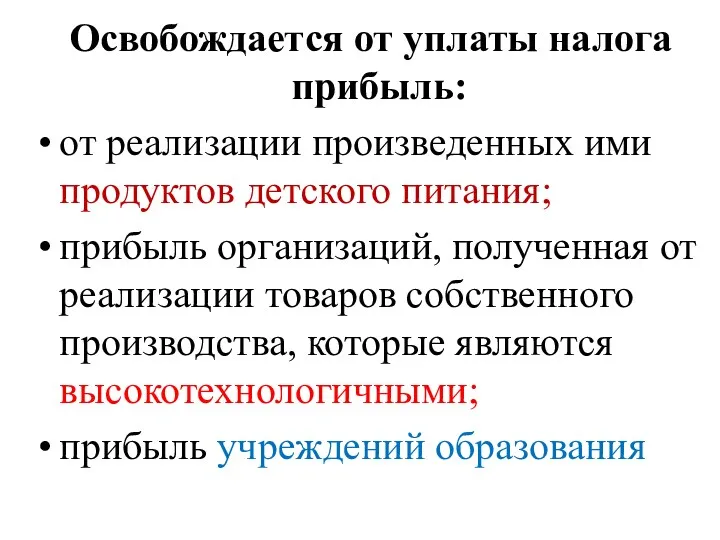

- 60. Освобождается от уплаты налога прибыль: от реализации произведенных ими продуктов детского питания; прибыль организаций, полученная от

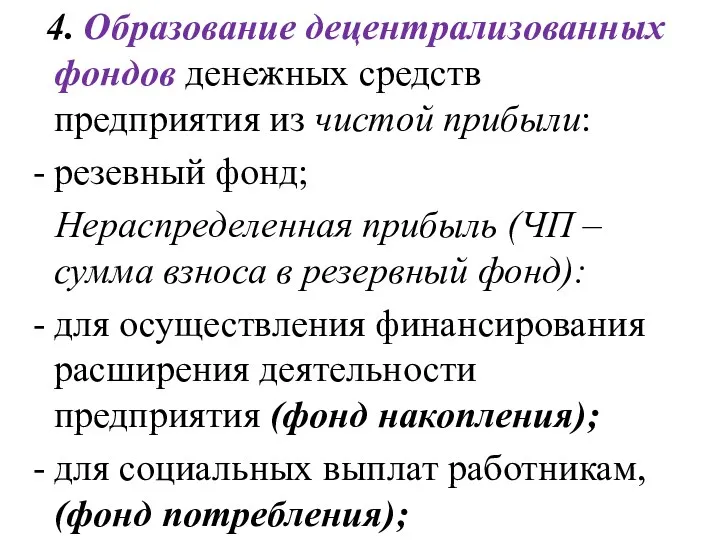

- 61. 4. Образование децентрализованных фондов денежных средств предприятия из чистой прибыли: резевный фонд; Нераспределенная прибыль (ЧП –

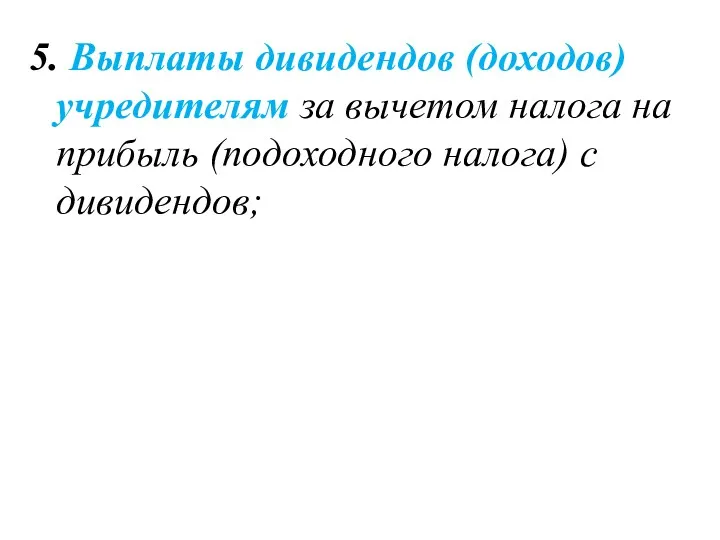

- 62. 5. Выплаты дивидендов (доходов) учредителям за вычетом налога на прибыль (подоходного налога) с дивидендов;

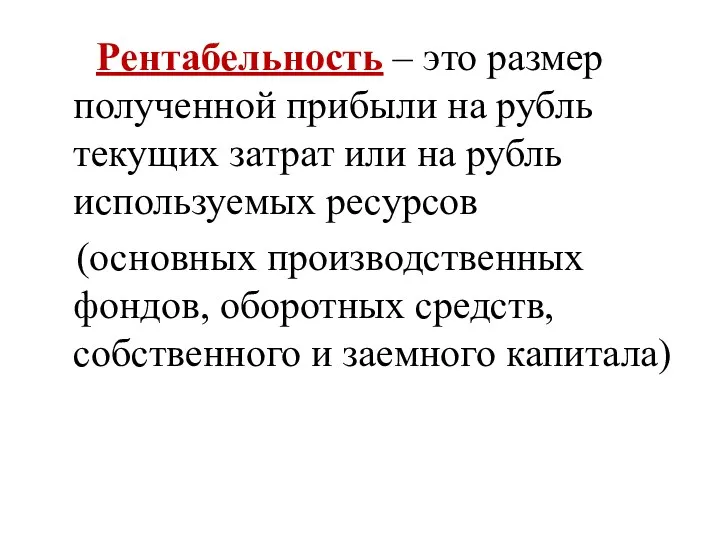

- 63. Рентабельность – это размер полученной прибыли на рубль текущих затрат или на рубль используемых ресурсов (основных

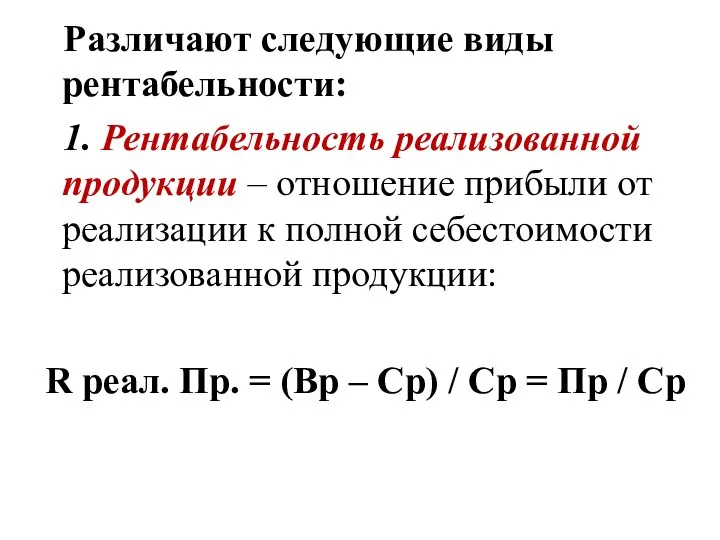

- 64. Различают следующие виды рентабельности: 1. Рентабельность реализованной продукции – отношение прибыли от реализации к полной себестоимости

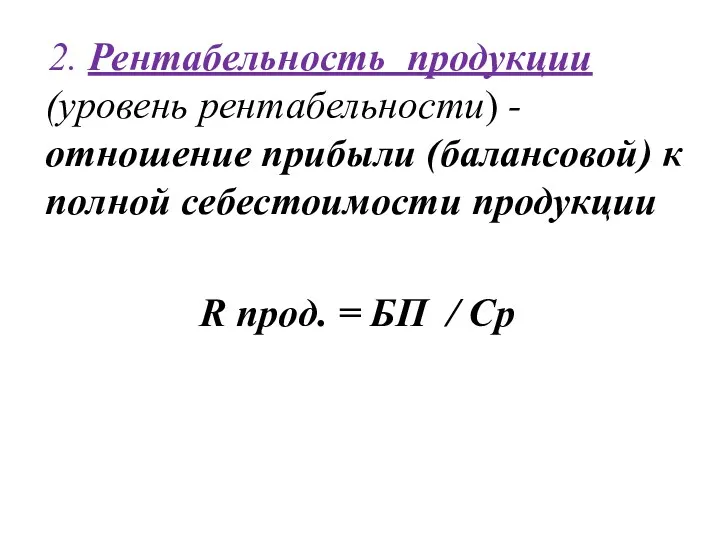

- 65. 2. Рентабельность продукции (уровень рентабельности) - отношение прибыли (балансовой) к полной себестоимости продукции R прод. =

- 67. Скачать презентацию

ЛИТЕРАТУРА:

1. Бельчина, Е. М. Финансы организации: учебное пособие / Минск:

ЛИТЕРАТУРА:

1. Бельчина, Е. М. Финансы организации: учебное пособие / Минск:

Вопрос 1. Сущность финансов организации, финансовая служба, финансовый менеджмент

Финансы предприятий

Вопрос 1. Сущность финансов организации, финансовая служба, финансовый менеджмент

Финансы предприятий

Основной источник образования

финансовых ресурсов

ВВП = С + V + m

С

Основной источник образования

финансовых ресурсов

ВВП = С + V + m

С

Выручка от реализации товара

Материальные затраты,

амортизация

валовой доход

оплата труда

прибавочный продукт

прибыль

налоги

децентрализованные финансы

централизованные

финансы

Выручка от реализации товара

Материальные затраты,

амортизация

валовой доход

оплата труда

прибавочный продукт

прибыль

налоги

децентрализованные финансы

централизованные

финансы

Функции финансов

1. Распределительная функция реализуется:

в процессе распределения выручки, прибыли, остающейся

Функции финансов

1. Распределительная функция реализуется:

в процессе распределения выручки, прибыли, остающейся

Финансовый менеджмент - это система рационального управления процессами финансирования хозяйственной

Финансовый менеджмент - это система рационального управления процессами финансирования хозяйственной

Объект управления в финансовом менеджменте - денежный оборот организации;

Субъект финансового

Объект управления в финансовом менеджменте - денежный оборот организации;

Субъект финансового

Основные цели финансового менеджмента:

повышение рыночной стоимости акций компании;

увеличение прибыли;

закрепление компании

Основные цели финансового менеджмента:

повышение рыночной стоимости акций компании;

увеличение прибыли;

закрепление компании

Задачи финансового менеджмента:

1. Достижение высокой финансовой устойчивости компании в процессе ее

Задачи финансового менеджмента:

1. Достижение высокой финансовой устойчивости компании в процессе ее

Финансовая служба на предприятии - самостоятельное структурное подразделение, которое выполняет

Финансовая служба на предприятии - самостоятельное структурное подразделение, которое выполняет

Организация финансовой службы

Организация финансовой службы

Функции финансовой службы:

Организация финансово-кредитного планирования осуществляет планирование текущее, оперативное и на перспективу. Этот

Функции финансовой службы:

Организация финансово-кредитного планирования осуществляет планирование текущее, оперативное и на перспективу. Этот

3. Проведение экономических работ, которые повышают эффективность производства. (разработка и совершенствование

3. Проведение экономических работ, которые повышают эффективность производства. (разработка и совершенствование

5. Анализ финансовой деятельности предприятия, с помощью бухгалтерской, финансовой и

5. Анализ финансовой деятельности предприятия, с помощью бухгалтерской, финансовой и

Вопрос 2. Денежные поступления предприятия: понятие и структура

Вопрос 2. Денежные поступления предприятия: понятие и структура

Денежные поступления предприятия – это общая сумма денежных средств, поступающая

Денежные поступления предприятия – это общая сумма денежных средств, поступающая

В целях бухгалтерского учета:

Порядок формирования доходов и расходов в организациях

В целях бухгалтерского учета:

Порядок формирования доходов и расходов в организациях

Текущая деятельность – основная приносящая доход организации;

Финансовая деятельность – приводящая к изменениям величины

Текущая деятельность – основная приносящая доход организации;

Финансовая деятельность – приводящая к изменениям величины

Состав валовой выручки:

Доходы организации в зависимости от направлений деятельности организации

Состав валовой выручки:

Доходы организации в зависимости от направлений деятельности организации

1. Доходы по текущей деятельности:

1.1 Выручка от реализации продукции

1. Доходы по текущей деятельности:

1.1 Выручка от реализации продукции

1.2 Доходы по прочей текущей деятельности:

сумма излишков запасов;

штрафы, поступившие за

1.2 Доходы по прочей текущей деятельности:

сумма излишков запасов;

штрафы, поступившие за

2. Доходы по инвестиционной деятельности:

доходы, связанные с реализацией инвестиционных активов;

доходы, связанные

2. Доходы по инвестиционной деятельности:

доходы, связанные с реализацией инвестиционных активов;

доходы, связанные

3. Доходы по финансовой деятельности:

доходы связанные с погашением долговых ценных бумаг

3. Доходы по финансовой деятельности:

доходы связанные с погашением долговых ценных бумаг

4. Иные доходы - не связанные с текущей, инвестиционной и финансовой

4. Иные доходы - не связанные с текущей, инвестиционной и финансовой

!!!!! Не признаются доходами организации поступления от других лиц:

в порядке авансов,

!!!!! Не признаются доходами организации поступления от других лиц:

в порядке авансов,

Планирование выручки может осуществляться по методу прямого счета (применяется при

Планирование выручки может осуществляться по методу прямого счета (применяется при

Расчетный метод в условиях неопределенности спроса

Вр = О1 +

Расчетный метод в условиях неопределенности спроса

Вр = О1 +

Остатки готовой продукции в отпускных ценах на начало планового периода:

О1 =

Остатки готовой продукции в отпускных ценах на начало планового периода:

О1 =

Вопрос 3. Денежные расходы предприятия, их виды.

Понятие себестоимости продукции

Вопрос 3. Денежные расходы предприятия, их виды.

Понятие себестоимости продукции

Расходы организации — уменьшение экономических выгод в результате выбытия активов

Расходы организации — уменьшение экономических выгод в результате выбытия активов

Затраты — стоимостная оценка ресурсов, потребленных в процессе производства и

Затраты — стоимостная оценка ресурсов, потребленных в процессе производства и

В целях бухгалтерского учета:

1. Расходы по текущей деятельности:

Включают в

В целях бухгалтерского учета:

1. Расходы по текущей деятельности:

Включают в

1.2 управленческие расходы - косвенные затраты, связанные с управлением организацией –

1.2 управленческие расходы - косвенные затраты, связанные с управлением организацией –

Полная себестоимость – совокупность производственных и коммерческих затрат предприятия

Полная себестоимость – совокупность производственных и коммерческих затрат предприятия

определяется субъектом самостоятельно:

исходя из принятой учетной политики организации, и

определяется субъектом самостоятельно:

исходя из принятой учетной политики организации, и

2. Расходы по инвестиционной деятельности:

расходы, связанные с реализацией и прочим выбытием

2. Расходы по инвестиционной деятельности:

расходы, связанные с реализацией и прочим выбытием

3. Расходы по финансовой деятельности:

- плата за кредиты (за исключением

3. Расходы по финансовой деятельности:

- плата за кредиты (за исключением

4. Иные расходы

4. Иные расходы

!!!!!Не признаются расходами - суммы:

в связи с приобретением и созданием

!!!!!Не признаются расходами - суммы:

в связи с приобретением и созданием

Планирование затрат

Р = О1 + Т — О2,

где Р — сумма

Планирование затрат

Р = О1 + Т — О2,

где Р — сумма

Остатки готовой продукции по производственной себестоимости на конец планового периода:

О2

Остатки готовой продукции по производственной себестоимости на конец планового периода:

О2

Остатки готовой продукции по производственной себестоимости на начало года планового

Остатки готовой продукции по производственной себестоимости на начало года планового

Вопрос 4. Финансовые результаты деятельности организации

Общая сумма прибыли

Вопрос 4. Финансовые результаты деятельности организации

Общая сумма прибыли

Существует три варианта финансового результата:

Прибыль - выручка превышает себестоимость;

Безубыточность -

Существует три варианта финансового результата:

Прибыль - выручка превышает себестоимость;

Безубыточность -

Формирование и распределение финансового результата отражается в

«Отчете о

Формирование и распределение финансового результата отражается в

«Отчете о

Этапы формирования прибыли:

1. Прибыль (убыток) до налогообложения, (стр. 160 отчета о

Этапы формирования прибыли:

1. Прибыль (убыток) до налогообложения, (стр. 160 отчета о

В целях налогообложения налогом на прибыль выделяют (НК РБ):

2. Формирование Валовой

В целях налогообложения налогом на прибыль выделяют (НК РБ):

2. Формирование Валовой

Валовая прибыль – это:

2.1 Прибыль (убыток) от реализации товаров (работ, услуг)

+

2.2

Валовая прибыль – это:

2.1 Прибыль (убыток) от реализации товаров (работ, услуг)

+

2.2

2.1 Прибыль от реализации продукции, выполнения работ, оказания услуг

=

выручка от

2.1 Прибыль от реализации продукции, выполнения работ, оказания услуг

=

выручка от

Перечень затрат, не учитываемых при налогообложении прибыли:

материальные затраты понесенные сверх норм;

поощрительные

Перечень затрат, не учитываемых при налогообложении прибыли:

материальные затраты понесенные сверх норм;

поощрительные

2.2 Финансовый результат, не составляющий предмет деятельности - прибыль от реализации

2.2 Финансовый результат, не составляющий предмет деятельности - прибыль от реализации

2.3 В состав внереализационных доходов включаются:

дивиденды от источников за пределами Республики

2.3 В состав внереализационных доходов включаются:

дивиденды от источников за пределами Республики

3. Образование чистой прибыли:

налогооблагаемая прибыль - сумма налога на прибыль

3. Образование чистой прибыли:

налогооблагаемая прибыль - сумма налога на прибыль

Основные ставки налога на прибыль:

Ø 18% – если иное не определено

Основные ставки налога на прибыль:

Ø 18% – если иное не определено

Плательщики налога на прибыль – организации,

в том числе

Плательщики налога на прибыль – организации,

в том числе

Освобождается от уплаты налога прибыль:

от реализации произведенных ими продуктов детского

Освобождается от уплаты налога прибыль:

от реализации произведенных ими продуктов детского

4. Образование децентрализованных фондов денежных средств предприятия из чистой прибыли:

резевный

4. Образование децентрализованных фондов денежных средств предприятия из чистой прибыли:

резевный

5. Выплаты дивидендов (доходов) учредителям за вычетом налога на прибыль (подоходного

5. Выплаты дивидендов (доходов) учредителям за вычетом налога на прибыль (подоходного

Рентабельность – это размер полученной прибыли на рубль текущих затрат

Рентабельность – это размер полученной прибыли на рубль текущих затрат

Различают следующие виды рентабельности:

1. Рентабельность реализованной продукции – отношение

Различают следующие виды рентабельности:

1. Рентабельность реализованной продукции – отношение

2. Рентабельность продукции (уровень рентабельности) - отношение прибыли (балансовой) к

2. Рентабельность продукции (уровень рентабельности) - отношение прибыли (балансовой) к

Учет труда и заработной платы в аптеках

Учет труда и заработной платы в аптеках Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл

Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис)

Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис) Семейный бюджет

Семейный бюджет Інноваційна форма інвестицій

Інноваційна форма інвестицій Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких

Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких Производные ценные бумаги. Фьючерс

Производные ценные бумаги. Фьючерс Коммерческая деятельность по оптовой закупке товаров и пути повышения ее эффективности

Коммерческая деятельность по оптовой закупке товаров и пути повышения ее эффективности Базовые концепции финансового менеджмента. Тема 2

Базовые концепции финансового менеджмента. Тема 2 Актуальные вопросы изменения в законодательстве о персонифицированном учете

Актуальные вопросы изменения в законодательстве о персонифицированном учете Выручка и экономическое содержание. Функции прибыли организации

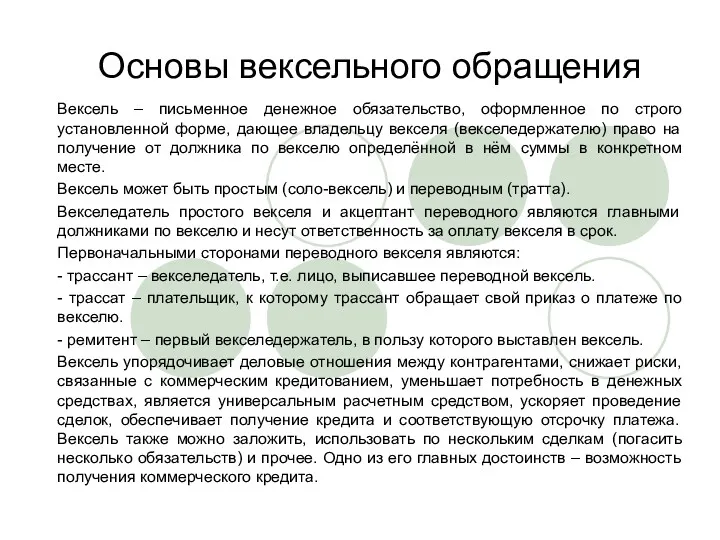

Выручка и экономическое содержание. Функции прибыли организации Основы вексельного обращения

Основы вексельного обращения Себестоимость продукции

Себестоимость продукции Европейский банк

Европейский банк Фінансова звітність підприємства

Фінансова звітність підприємства Основи організації фінансів підприємств

Основи організації фінансів підприємств Финансовый менеджмент. Тема 5. Модели финансового менеджмента

Финансовый менеджмент. Тема 5. Модели финансового менеджмента Способы использования производных финансовых инструментов

Способы использования производных финансовых инструментов Накопительная пенсия

Накопительная пенсия Открытое акционерное общество БанкФорд

Открытое акционерное общество БанкФорд Введение в экономический анализ

Введение в экономический анализ Оценка эффективности реальных инвестиционных проектов

Оценка эффективности реальных инвестиционных проектов Оборотные средства предприятия

Оборотные средства предприятия Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности

Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности Экономические, организационные и институциональные основы бюджетной системы

Экономические, организационные и институциональные основы бюджетной системы Счетная Палата Российской Федерации

Счетная Палата Российской Федерации Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности ( МСУО). Налоговые органы

Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности ( МСУО). Налоговые органы Связь аудита с другими формами экономического контроля

Связь аудита с другими формами экономического контроля