- Выручка и экономическое содержание. Функции прибыли организации

Содержание

- 2. Выручка - это совокупный объем денежных средств, полученный компанией, предприятием или подлежащий получению за определенный период

- 3. Общая выручка складывается из выручки от результатов в 3х направлений деятельности: выручка от основной деятельности -

- 4. На величину выручки от реализации продукции, работ, услуг влияют следующие факторы, непосредственно зависящие от деятельности предприятия:

- 5. По кассовому методу - определение выручки по фактическому поступлению средств на денежные счета предприятия. Выручка поступающая

- 6. Направления использования выручки Денежные средства за реализацию продукции В. от реализации Косвенные налоги НДС Акцизы Др.налоги

- 7. Распределение и использование выручки от реализации продукции Возмещение мат. З/п и СВ Прибыль расходов износа ОПФ

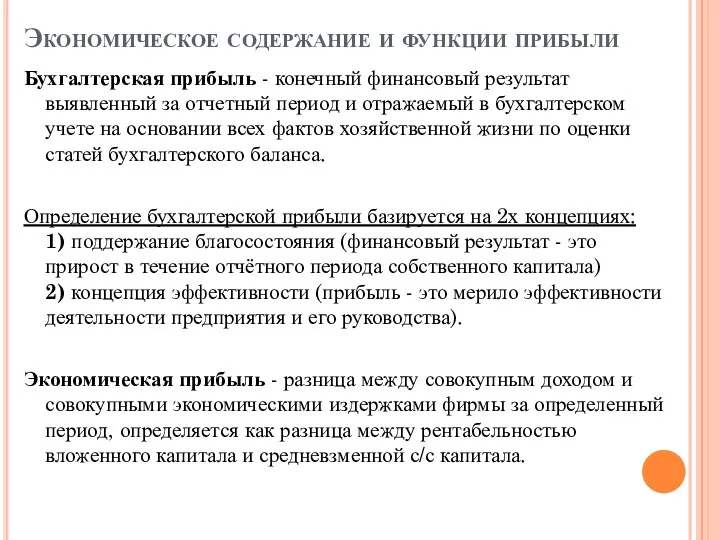

- 8. Экономическое содержание и функции прибыли Бухгалтерская прибыль - конечный финансовый результат выявленный за отчетный период и

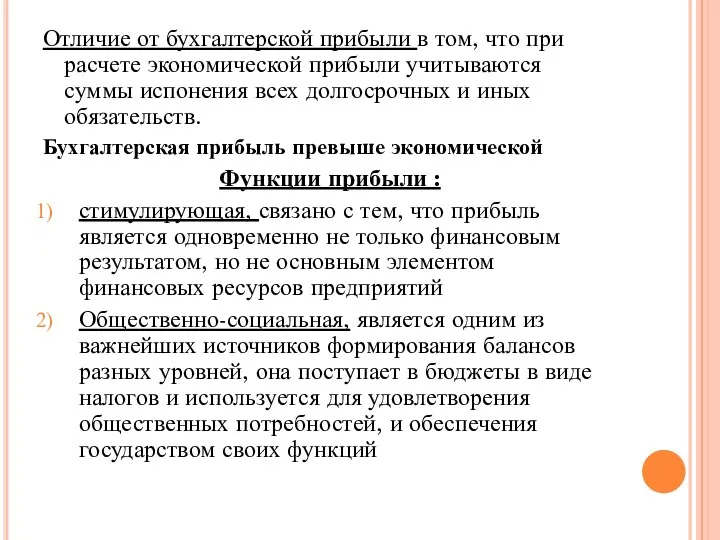

- 9. Отличие от бухгалтерской прибыли в том, что при расчете экономической прибыли учитываются суммы испонения всех долгосрочных

- 11. Скачать презентацию

Выручка - это совокупный объем денежных средств, полученный компанией, предприятием или

Выручка - это совокупный объем денежных средств, полученный компанией, предприятием или

Общая выручка складывается из выручки от результатов в 3х направлений деятельности:

Общая выручка складывается из выручки от результатов в 3х направлений деятельности:

На величину выручки от реализации продукции, работ, услуг влияют следующие факторы,

На величину выручки от реализации продукции, работ, услуг влияют следующие факторы,

По кассовому методу - определение выручки по фактическому

поступлению средств на

По кассовому методу - определение выручки по фактическому

поступлению средств на

Направления использования выручки

Денежные средства за реализацию продукции

В. от реализации Косвенные

Направления использования выручки

Денежные средства за реализацию продукции

В. от реализации Косвенные

Распределение и использование выручки от реализации продукции

Возмещение мат. З/п и СВ

Распределение и использование выручки от реализации продукции

Возмещение мат. З/п и СВ

Экономическое содержание и функции прибыли

Бухгалтерская прибыль - конечный финансовый результат выявленный

Экономическое содержание и функции прибыли

Бухгалтерская прибыль - конечный финансовый результат выявленный

Отличие от бухгалтерской прибыли в том, что при расчете экономической прибыли

Отличие от бухгалтерской прибыли в том, что при расчете экономической прибыли

Банковская система РФ и ее субъекты

Банковская система РФ и ее субъекты Форми, види і роль кредиту

Форми, види і роль кредиту Понятие и классификация пособий. Дипломная работа

Понятие и классификация пособий. Дипломная работа Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм

Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм Источники финансирования научных исследований

Источники финансирования научных исследований Организационные основы биржевой деятельности

Организационные основы биржевой деятельности Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области

Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области Әлемдік оффшор зоналары

Әлемдік оффшор зоналары Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов BitTitan. A revolutionary source of financing

BitTitan. A revolutionary source of financing Сущность и формы кредита. Тема 4

Сущность и формы кредита. Тема 4 Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми

Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми Финансовые рынки

Финансовые рынки Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП

Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП Налог на имущество организаций

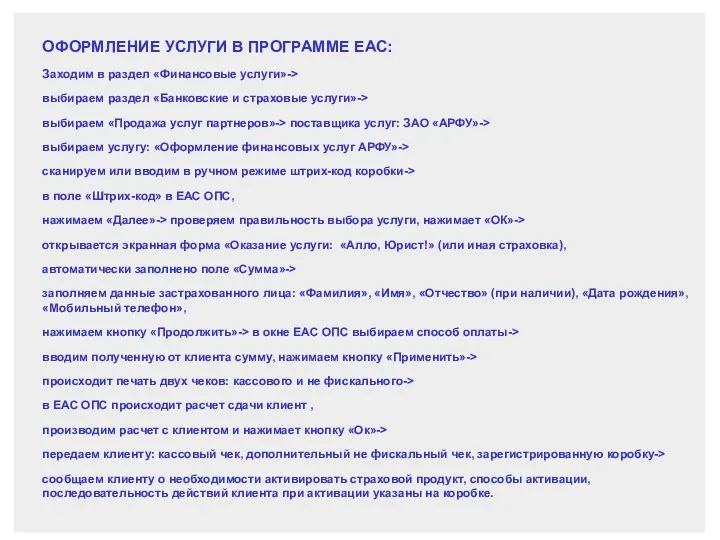

Налог на имущество организаций Оформление услуги в программе ЕАС

Оформление услуги в программе ЕАС Кредитный потребительский кооператив Крым

Кредитный потребительский кооператив Крым Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Цена и ценообразование. Понятие цена

Цена и ценообразование. Понятие цена Фінансове забезпечення інвестиційних проектів. (Тема 6)

Фінансове забезпечення інвестиційних проектів. (Тема 6) Начало работы. Индикаторы

Начало работы. Индикаторы Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году

Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году Управление финансовой устойчивостью и платежеспособностью организации

Управление финансовой устойчивостью и платежеспособностью организации Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій