- Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2

Содержание

- 2. Тема 2. Предмет, объекты и метод бухгалтерского учёта 2.1. Предмет и объекты бухгалтерского учёта 2.2. Метод

- 3. 2.1. Предмет и объекты бухгалтерского учёта Предметом бухгалтерского учета выступает вся хозяйственная деятельность предприятия. Сущность предмета

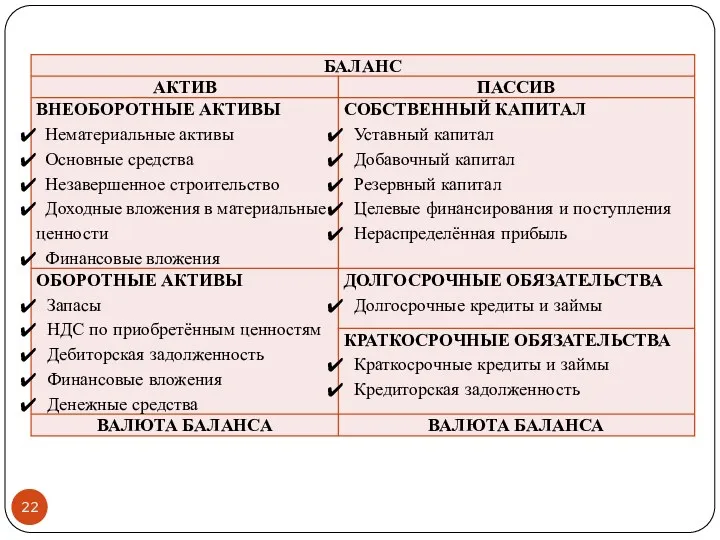

- 4. Объекты бухгалтерского учета (ст. 5, 402-ФЗ) 1) факты хозяйственной жизни; 2) имущество (активы); 3) обязательства (пассивы);

- 5. Объект бухгалтерского учёта: активы

- 6. Нематериальные активы (счёт 04) Нематериальные активы - это активы, не имеющие материально-вещественной (физической) структуры, используемые свыше

- 7. Основные средства (счёт 01) Основные средства - это часть имущества, используемая в качестве средств труда при

- 8. Незавершенное строительство (счёт 07, 08) Незавершенное строительство – это затраты на приобретение объектов основных средств и

- 9. Доходные вложения в материальные ценности(счёт 03) К доходным вложениям в материальные ценности относятся основные средства, предназначенные

- 10. Финансовые вложения (счёт 58) Порядок учёта финансовых вложений изложен в ПБУ 19/02 «Учёт финансовых вложений» Для

- 11. Запасы (счета 10, 11, 41, 43 и др.) Порядок учёта финансовых вложений изложен в ПБУ 5/01

- 12. НДС по приобретённым ценностям (счет 19) Организации и ИП, признанные плательщиками НДС, при поступлении товаров, цена

- 13. Дебиторская задолженность (счета 62, 71, 73, 75, 76 и др.) Дебиторская задолженность – это сумма долгов

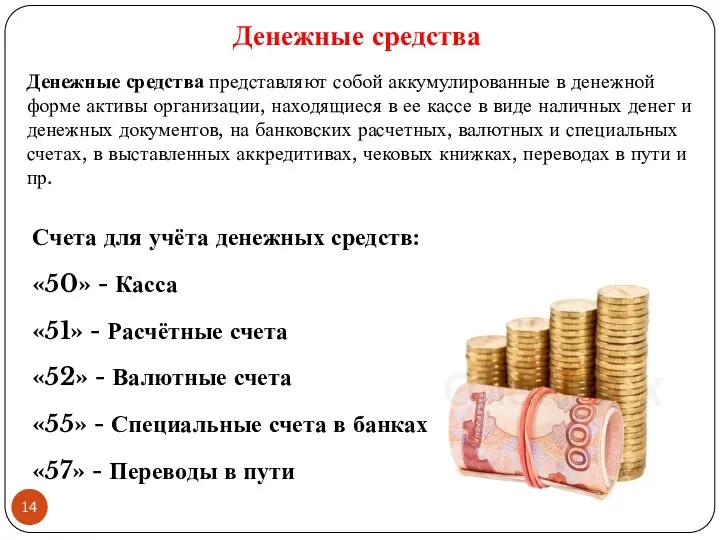

- 14. Денежные средства Денежные средства представляют собой аккумулированные в денежной форме активы организации, находящиеся в ее кассе

- 15. Объект бухгалтерского учёта: пассивы

- 16. Уставный капитал (счёт 80)

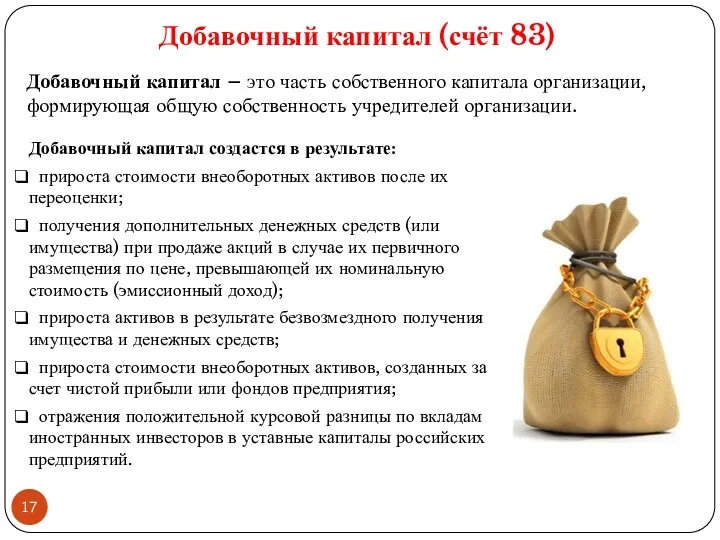

- 17. Добавочный капитал (счёт 83) Добавочный капитал создастся в результате: прироста стоимости внеоборотных активов после их переоценки;

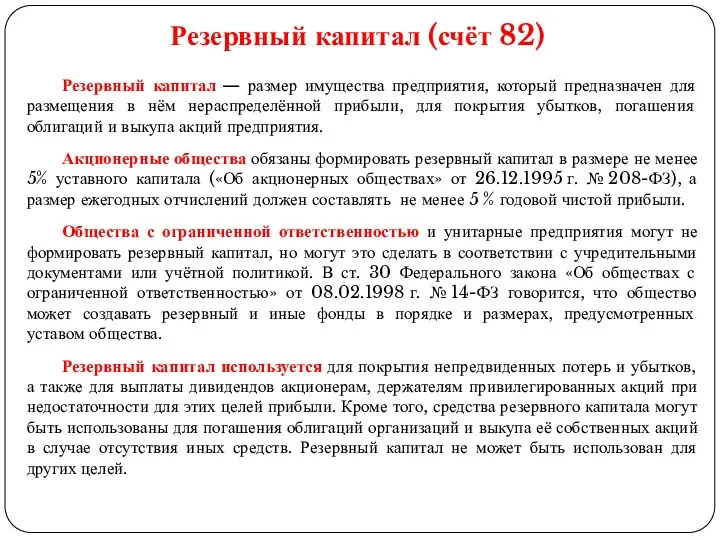

- 18. Резервный капитал — размер имущества предприятия, который предназначен для размещения в нём нераспределённой прибыли, для покрытия

- 19. Нераспределённая прибыль(счёт 84) Нераспределенная (аккумулированная) прибыль – это часть прибыли, оставшаяся в распоряжении предприятия после выплаты

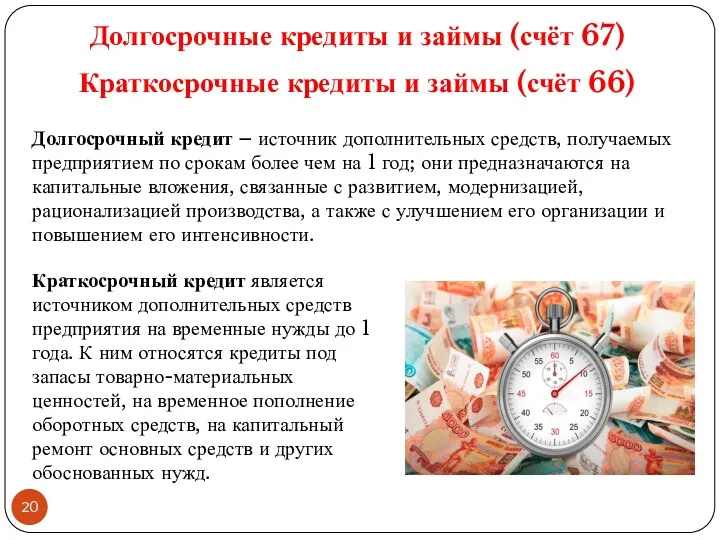

- 20. Долгосрочные кредиты и займы (счёт 67) Краткосрочные кредиты и займы (счёт 66) Долгосрочный кредит – источник

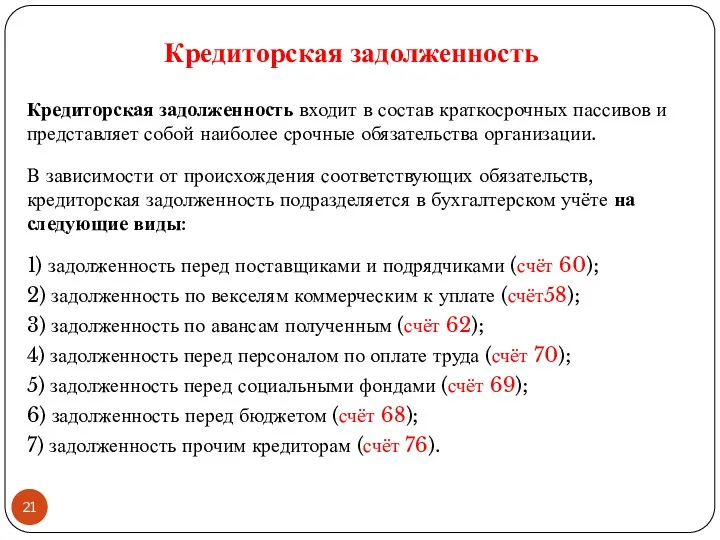

- 21. Кредиторская задолженность Кредиторская задолженность входит в состав краткосрочных пассивов и представляет собой наиболее срочные обязательства организации.

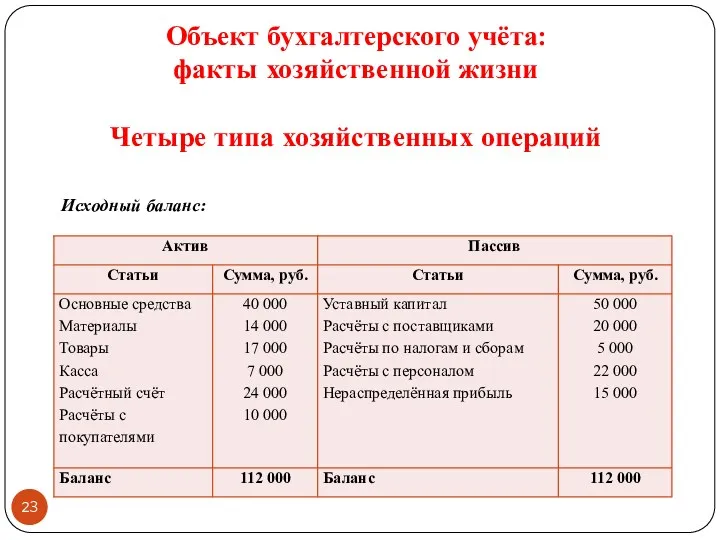

- 23. Объект бухгалтерского учёта: факты хозяйственной жизни Четыре типа хозяйственных операций Исходный баланс:

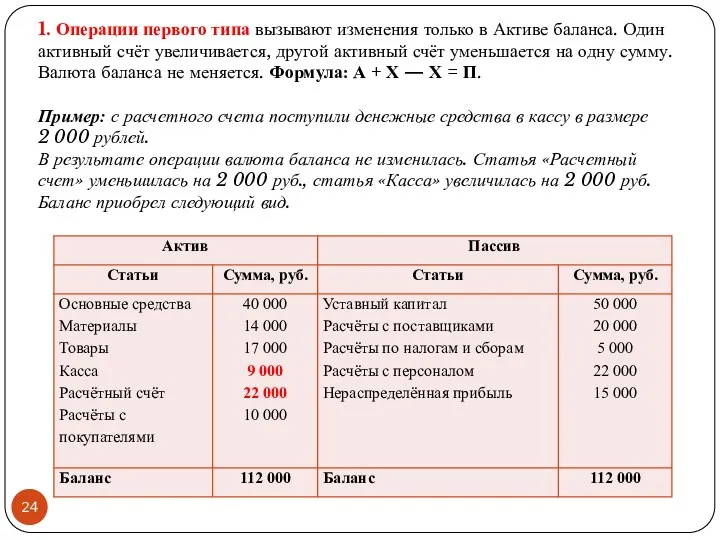

- 24. 1. Операции первого типа вызывают изменения только в Активе баланса. Один активный счёт увеличивается, другой активный

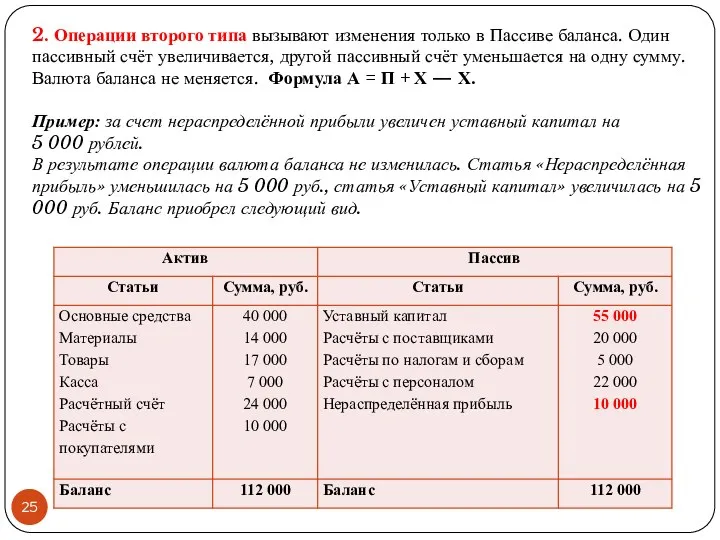

- 25. 2. Операции второго типа вызывают изменения только в Пассиве баланса. Один пассивный счёт увеличивается, другой пассивный

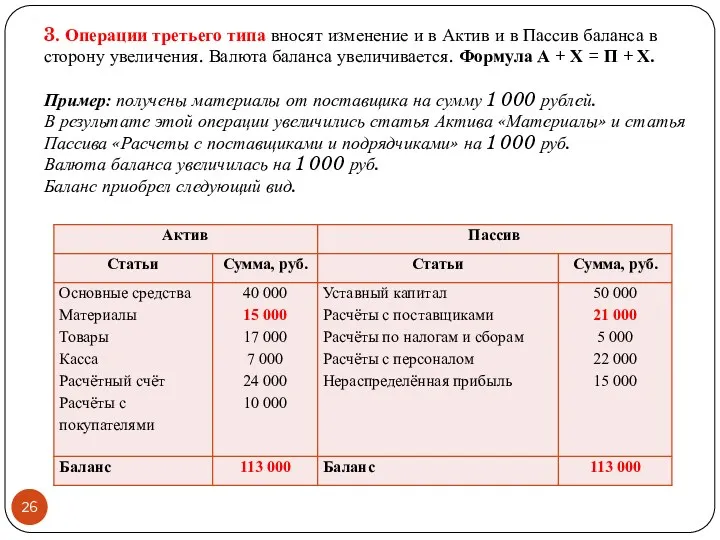

- 26. 3. Операции третьего типа вносят изменение и в Актив и в Пассив баланса в сторону увеличения.

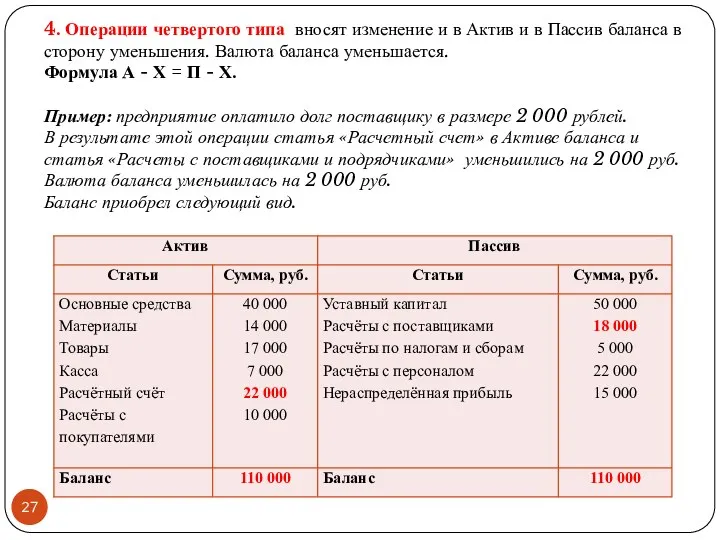

- 27. 4. Операции четвертого типа вносят изменение и в Актив и в Пассив баланса в сторону уменьшения.

- 29. Скачать презентацию

Тема 2. Предмет, объекты и метод бухгалтерского учёта

2.1. Предмет и объекты

Тема 2. Предмет, объекты и метод бухгалтерского учёта

2.1. Предмет и объекты

2.1. Предмет и объекты бухгалтерского учёта

Предметом бухгалтерского учета выступает вся хозяйственная

2.1. Предмет и объекты бухгалтерского учёта

Предметом бухгалтерского учета выступает вся хозяйственная

Объекты бухгалтерского учета

(ст. 5, 402-ФЗ)

1) факты хозяйственной жизни;

2) имущество (активы);

3) обязательства

Объекты бухгалтерского учета

(ст. 5, 402-ФЗ)

1) факты хозяйственной жизни;

2) имущество (активы);

3) обязательства

Объект бухгалтерского учёта: активы

Объект бухгалтерского учёта: активы

Нематериальные активы (счёт 04)

Нематериальные активы - это активы, не имеющие материально-вещественной

Нематериальные активы (счёт 04)

Нематериальные активы - это активы, не имеющие материально-вещественной

Основные средства (счёт 01)

Основные средства - это часть имущества, используемая в

Основные средства (счёт 01)

Основные средства - это часть имущества, используемая в

Незавершенное строительство (счёт 07, 08)

Незавершенное строительство – это затраты на приобретение

Незавершенное строительство (счёт 07, 08)

Незавершенное строительство – это затраты на приобретение

Доходные вложения в материальные

ценности(счёт 03)

К доходным вложениям в материальные ценности

Доходные вложения в материальные

ценности(счёт 03)

К доходным вложениям в материальные ценности

Финансовые вложения (счёт 58)

Порядок учёта финансовых вложений изложен в

ПБУ 19/02

Финансовые вложения (счёт 58)

Порядок учёта финансовых вложений изложен в

ПБУ 19/02

Запасы (счета 10, 11, 41, 43 и др.)

Порядок учёта финансовых вложений

Запасы (счета 10, 11, 41, 43 и др.)

Порядок учёта финансовых вложений

НДС по приобретённым ценностям (счет 19)

Организации и ИП, признанные плательщиками НДС,

НДС по приобретённым ценностям (счет 19)

Организации и ИП, признанные плательщиками НДС,

Дебиторская задолженность

(счета 62, 71, 73, 75, 76 и др.)

Дебиторская задолженность

Дебиторская задолженность

(счета 62, 71, 73, 75, 76 и др.)

Дебиторская задолженность

Денежные средства

Денежные средства представляют собой аккумулированные в денежной форме активы организации,

Денежные средства

Денежные средства представляют собой аккумулированные в денежной форме активы организации,

Объект бухгалтерского учёта: пассивы

Объект бухгалтерского учёта: пассивы

Уставный капитал (счёт 80)

Уставный капитал (счёт 80)

Добавочный капитал (счёт 83)

Добавочный капитал создастся в результате:

прироста стоимости внеоборотных

Добавочный капитал (счёт 83)

Добавочный капитал создастся в результате:

прироста стоимости внеоборотных

Резервный капитал — размер имущества предприятия, который предназначен для размещения в нём

Резервный капитал — размер имущества предприятия, который предназначен для размещения в нём

Нераспределённая прибыль(счёт 84)

Нераспределенная (аккумулированная) прибыль – это часть прибыли, оставшаяся в

Нераспределённая прибыль(счёт 84)

Нераспределенная (аккумулированная) прибыль – это часть прибыли, оставшаяся в

Долгосрочные кредиты и займы (счёт 67)

Краткосрочные кредиты и займы (счёт 66)

Долгосрочный

Долгосрочные кредиты и займы (счёт 67)

Краткосрочные кредиты и займы (счёт 66)

Долгосрочный

Кредиторская задолженность

Кредиторская задолженность входит в состав краткосрочных пассивов и представляет собой

Кредиторская задолженность

Кредиторская задолженность входит в состав краткосрочных пассивов и представляет собой

Объект бухгалтерского учёта:

факты хозяйственной жизни

Четыре типа хозяйственных операций

Исходный баланс:

Объект бухгалтерского учёта:

факты хозяйственной жизни

Четыре типа хозяйственных операций

Исходный баланс:

1. Операции первого типа вызывают изменения только в Активе баланса. Один активный счёт

1. Операции первого типа вызывают изменения только в Активе баланса. Один активный счёт

2. Операции второго типа вызывают изменения только в Пассиве баланса. Один пассивный счёт

2. Операции второго типа вызывают изменения только в Пассиве баланса. Один пассивный счёт

3. Операции третьего типа вносят изменение и в Актив и в Пассив баланса

3. Операции третьего типа вносят изменение и в Актив и в Пассив баланса

4. Операции четвертого типа вносят изменение и в Актив и в Пассив

4. Операции четвертого типа вносят изменение и в Актив и в Пассив

Финансы и управленческий учет

Финансы и управленческий учет Единый налог с индивидуальных предпринимателей и иных физических лиц

Единый налог с индивидуальных предпринимателей и иных физических лиц Финансовый менеджмент неплатежеспособной организации в процедуре наблюдения. (Тема 4)

Финансовый менеджмент неплатежеспособной организации в процедуре наблюдения. (Тема 4) Доходы от факторов производства

Доходы от факторов производства Налог для самозанятых граждан

Налог для самозанятых граждан Методы ценообразования

Методы ценообразования Денежные доходы организации и финансовые результаты ее хозяйственной деятельности (На примере ООО Нестле Россия)

Денежные доходы организации и финансовые результаты ее хозяйственной деятельности (На примере ООО Нестле Россия) Участники налоговых правоотношений

Участники налоговых правоотношений Центральные банки и их роль в регулировании экономики

Центральные банки и их роль в регулировании экономики Регистрация 20% накопительной дисконтной карты на натуральные нутрицевтики и парафармацевтики производства Nature`s Sunshine

Регистрация 20% накопительной дисконтной карты на натуральные нутрицевтики и парафармацевтики производства Nature`s Sunshine Аудитті ұйымдастыру және жүргізу тәртібі

Аудитті ұйымдастыру және жүргізу тәртібі Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников

Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников Поддержка промышленности Московской области

Поддержка промышленности Московской области Связь аудита с другими формами экономического контроля

Связь аудита с другими формами экономического контроля Анализ безубыточности производства. (Тема 4)

Анализ безубыточности производства. (Тема 4) Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1

Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1 Денежные доходы и поступления предприятия

Денежные доходы и поступления предприятия Банковский кредит

Банковский кредит Патентная система налогообложения

Патентная система налогообложения Дивидендная политика различных компаний (1). Сила дивидендов

Дивидендная политика различных компаний (1). Сила дивидендов Налоги, их виды и функции

Налоги, их виды и функции Аналитические процедуры. Аудит

Аналитические процедуры. Аудит Президентские гранты для ННО

Президентские гранты для ННО Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан

Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан Первые (товарные) деньги на Руси

Первые (товарные) деньги на Руси Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск

Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск Риск-менеджмент

Риск-менеджмент Бухгалтерский учет материальных запасов

Бухгалтерский учет материальных запасов