- Финансовый менеджмент неплатежеспособной организации в процедуре наблюдения. (Тема 4)

Содержание

- 2. Цели и задачи финансового управления организацией в ходе процедуры наблюдения Наблюдение вводится на срок до 7

- 3. Обеспечение сохранности имущества должника достигается путем: своевременного проведения его инвентаризации, а также ограничения прав органов управления

- 4. Ограничение прав органов управления должника по распоряжению имуществом и заключению сделок Введение наблюдения и утверждение временного

- 5. В ходе наблюдения органы управления должника не вправе принимать решения: о реорганизации (слиянии, присоединении, разделении, выделении,

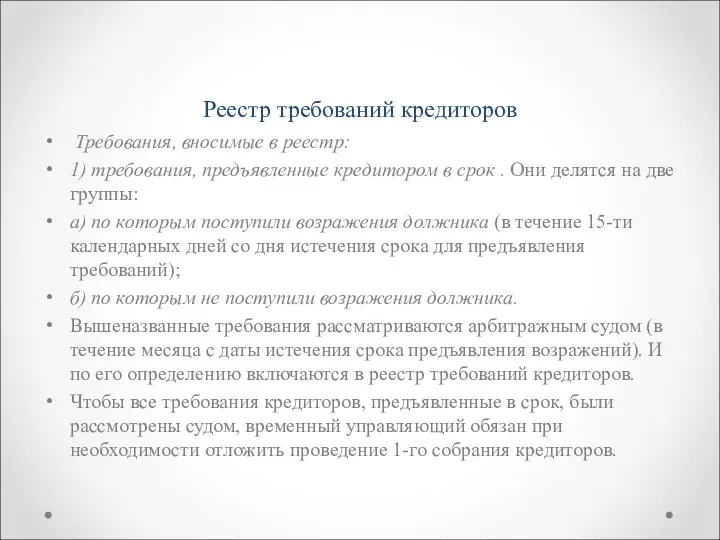

- 6. Реестр требований кредиторов Требования, вносимые в реестр: 1) требования, предъявленные кредитором в срок . Они делятся

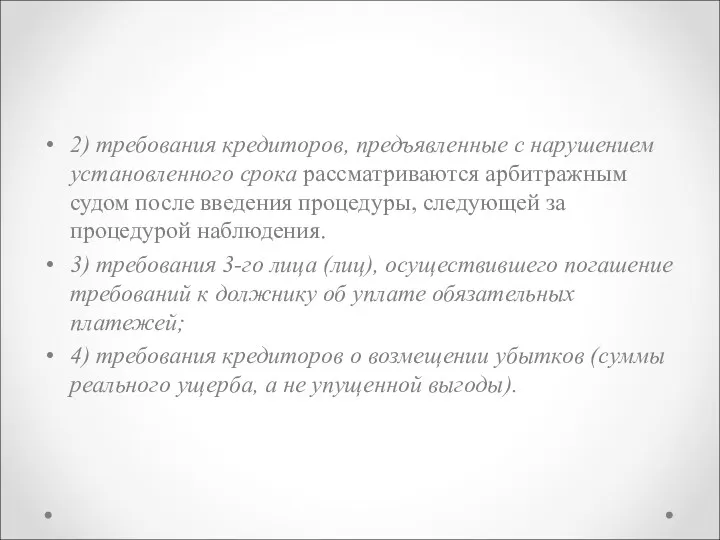

- 7. 2) требования кредиторов, предъявленные с нарушением установленного срока рассматриваются арбитражным судом после введения процедуры, следующей за

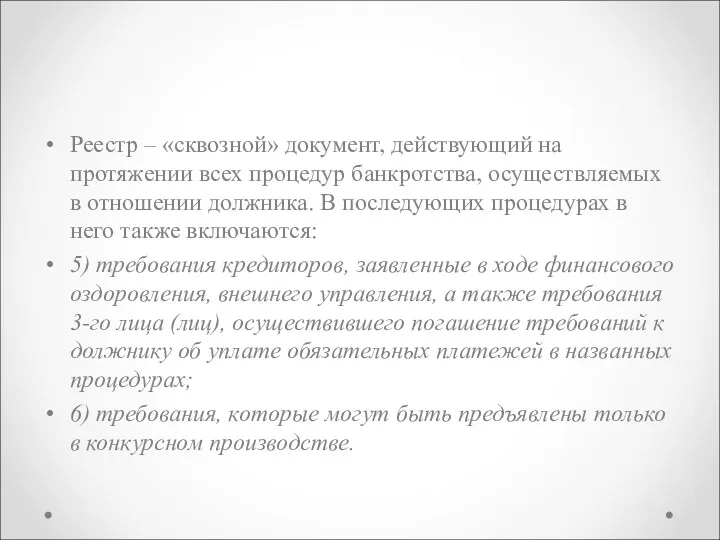

- 8. Реестр – «сквозной» документ, действующий на протяжении всех процедур банкротства, осуществляемых в отношении должника. В последующих

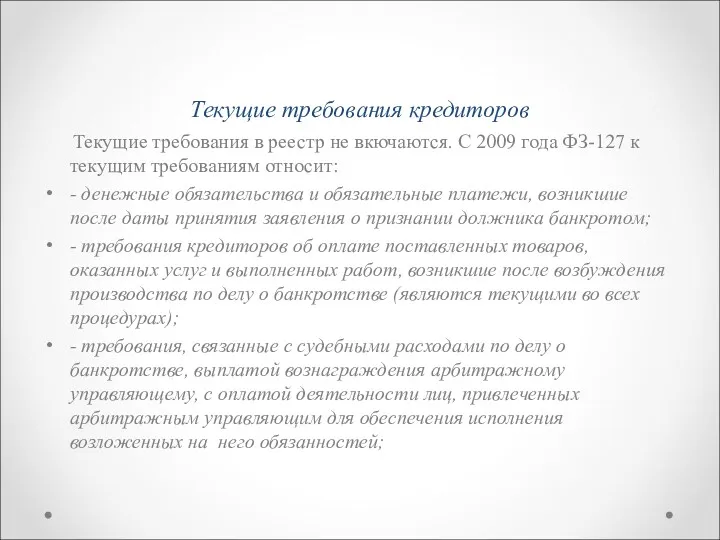

- 9. Текущие требования кредиторов Текущие требования в реестр не вкючаются. С 2009 года ФЗ-127 к текущим требованиям

- 10. - требования об оплате труда лиц, работающих по трудовым договорам, а также об оплате лиц, привлеченных

- 11. Организация работы с дебиторами Дебиторам направляются письма с требованием о погашении долга. В зависимости от полученных

- 12. в случае, когда товар продан в кредит (в рассрочку) и не оплачен покупателем в срок, продавец

- 13. Анализ и оценка финансового состояния должника проводятся с целью определения достаточности принадлежащего должнику имущества для покрытия

- 14. Правила проведения арбитражным управляющим финансового анализа разработаны Правительством РФ и утверждены Постановлением от 25.06.2003 г. №

- 15. Анализ условий деятельности должника и рынков, на которых она осуществляется Содержит анализ внутренних и внешних условий.

- 16. Анализ финансового состояния Анализ финансового состояния предполагает следующие направления: коэффициентный анализ; углубленный анализ активов и пассивов;

- 17. Коэффициенты, характеризующие платежеспособность должника 1. Коэффициент абсолютной ликвидности Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств

- 18. Коэффициенты, характеризующие финансовую устойчивость должника 5. Коэффициент автономии (финансовой независимости). Коэффициент автономии (финансовой независимости) показывает долю

- 19. 7. Доля просроченной кредиторской задолженности в пассивах. Доля просроченной кредиторской задолженности в пассивах характеризует наличие просроченной

- 20. Коэффициенты, характеризующие деловую активность должника 9. Рентабельность активов. Рентабельность активов характеризует степень эффективности использования имущества организации,

- 21. Углубленный анализ активов и пассивов Углубленный анализ активов и пассивов направлен на выявление внутрихозяйственных резервов восстановления

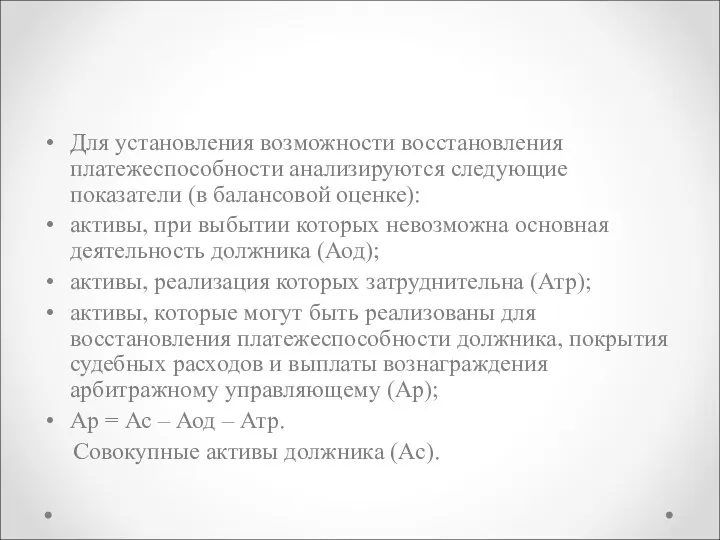

- 22. Для установления возможности восстановления платежеспособности анализируются следующие показатели (в балансовой оценке): активы, при выбытии которых невозможна

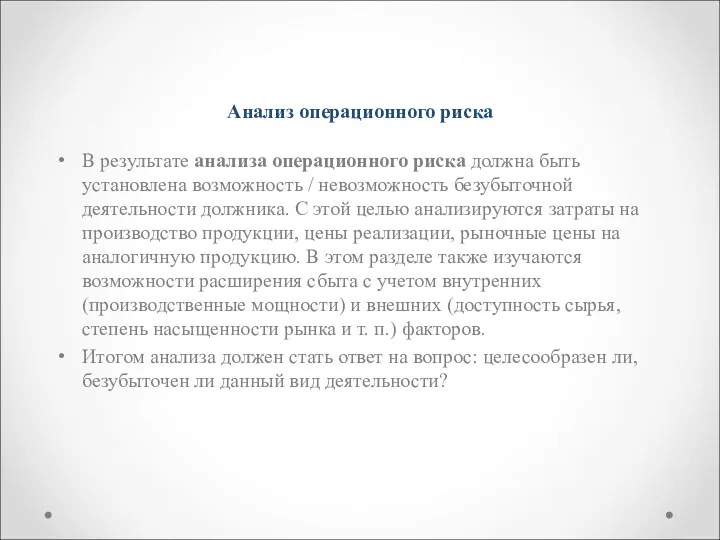

- 23. Анализ операционного риска В результате анализа операционного риска должна быть установлена возможность / невозможность безубыточной деятельности

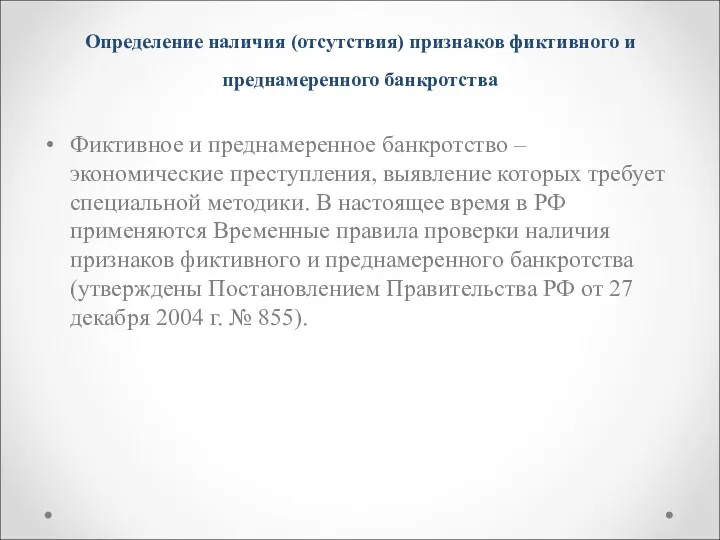

- 24. Определение наличия (отсутствия) признаков фиктивного и преднамеренного банкротства Фиктивное и преднамеренное банкротство – экономические преступления, выявление

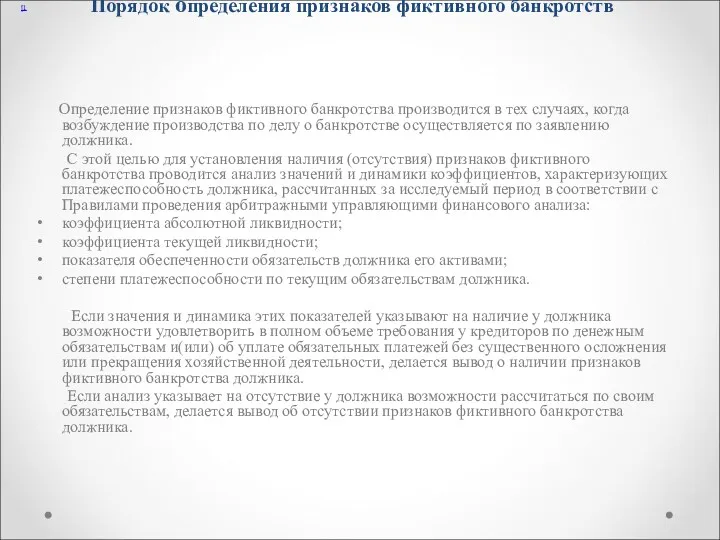

- 25. Порядок определения признаков фиктивного банкротств Определение признаков фиктивного банкротства производится в тех случаях, когда возбуждение производства

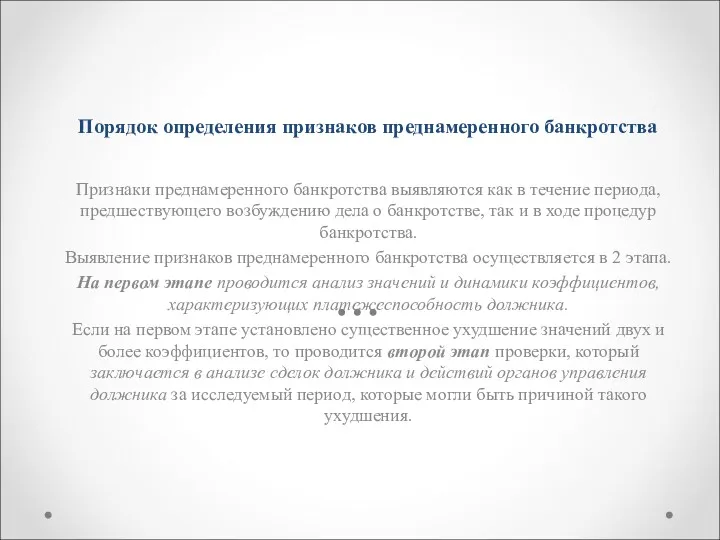

- 26. Порядок определения признаков преднамеренного банкротства Признаки преднамеренного банкротства выявляются как в течение периода, предшествующего возбуждению дела

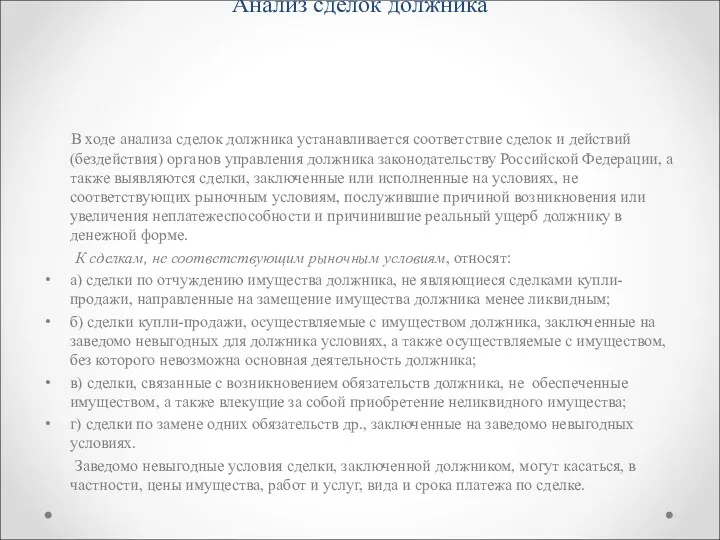

- 27. Анализ сделок должника В ходе анализа сделок должника устанавливается соответствие сделок и действий (бездействия) органов управления

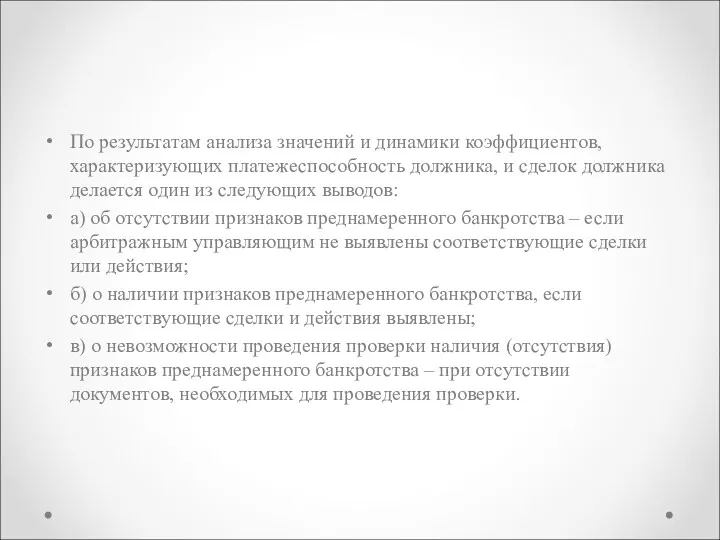

- 28. По результатам анализа значений и динамики коэффициентов, характеризующих платежеспособность должника, и сделок должника делается один из

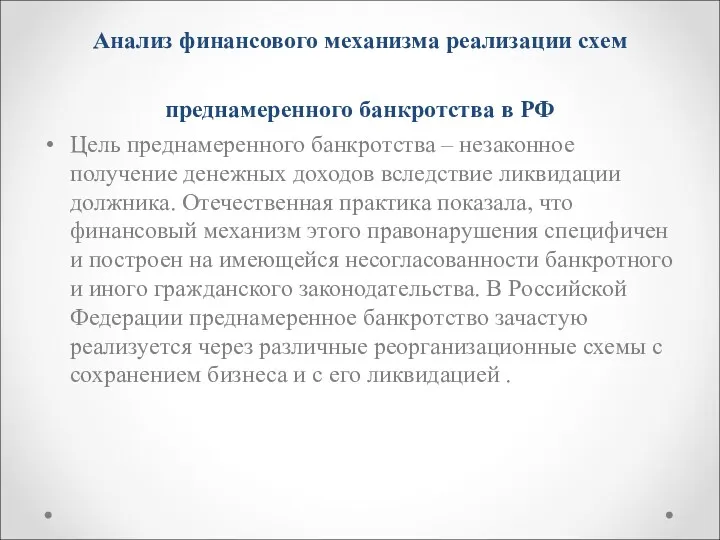

- 29. Анализ финансового механизма реализации схем преднамеренного банкротства в РФ Цель преднамеренного банкротства – незаконное получение денежных

- 30. Сделки, лежащие в основе этих схем, как правило, предусматривают: вывод ликвидного имущества; увеличение расходов (необоснованные расходы);

- 31. Действия собственников компаний: 1. Использование собственником компании значительных объемов заемного капитала для финансирования инвестиционных проектов (создание,

- 32. 6. Противопоставление интересов кредиторов интересам других участников проекта (например, в строительстве противопоставление интересов кредиторов интересам дольщиков);

- 34. Скачать презентацию

Цели и задачи финансового управления организацией в ходе процедуры наблюдения

Наблюдение вводится

Цели и задачи финансового управления организацией в ходе процедуры наблюдения

Наблюдение вводится

Обеспечение сохранности имущества должника

достигается путем:

своевременного проведения его инвентаризации,

а также

Обеспечение сохранности имущества должника

достигается путем:

своевременного проведения его инвентаризации,

а также

Ограничение прав органов управления должника по распоряжению имуществом и заключению сделок

Введение

Ограничение прав органов управления должника по распоряжению имуществом и заключению сделок

Введение

В ходе наблюдения органы управления должника не вправе принимать решения:

о реорганизации

В ходе наблюдения органы управления должника не вправе принимать решения:

о реорганизации

Реестр требований кредиторов

Требования, вносимые в реестр:

1) требования, предъявленные кредитором в

Реестр требований кредиторов

Требования, вносимые в реестр:

1) требования, предъявленные кредитором в

2) требования кредиторов, предъявленные с нарушением установленного срока рассматриваются арбитражным судом

2) требования кредиторов, предъявленные с нарушением установленного срока рассматриваются арбитражным судом

Реестр – «сквозной» документ, действующий на протяжении всех процедур банкротства, осуществляемых

Реестр – «сквозной» документ, действующий на протяжении всех процедур банкротства, осуществляемых

Текущие требования кредиторов

Текущие требования в реестр не вкючаются. С 2009

Текущие требования кредиторов

Текущие требования в реестр не вкючаются. С 2009

- требования об оплате труда лиц, работающих по трудовым договорам, а

- требования об оплате труда лиц, работающих по трудовым договорам, а

Организация работы с дебиторами

Дебиторам направляются письма с требованием о погашении долга.

Организация работы с дебиторами

Дебиторам направляются письма с требованием о погашении долга.

в случае, когда товар продан в кредит (в рассрочку) и не

в случае, когда товар продан в кредит (в рассрочку) и не

Анализ и оценка финансового состояния должника

проводятся с целью определения достаточности

Анализ и оценка финансового состояния должника

проводятся с целью определения достаточности

Правила проведения арбитражным управляющим финансового анализа разработаны Правительством РФ и утверждены

Правила проведения арбитражным управляющим финансового анализа разработаны Правительством РФ и утверждены

Анализ условий деятельности должника и рынков, на которых она осуществляется

Содержит

Анализ условий деятельности должника и рынков, на которых она осуществляется

Содержит

Анализ финансового состояния

Анализ финансового состояния предполагает следующие направления:

коэффициентный анализ;

углубленный анализ активов

Анализ финансового состояния

Анализ финансового состояния предполагает следующие направления:

коэффициентный анализ;

углубленный анализ активов

Коэффициенты, характеризующие платежеспособность должника

1. Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности показывает,

Коэффициенты, характеризующие платежеспособность должника

1. Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности показывает,

Коэффициенты, характеризующие финансовую устойчивость должника

5. Коэффициент автономии (финансовой независимости).

Коэффициент автономии

Коэффициенты, характеризующие финансовую устойчивость должника

5. Коэффициент автономии (финансовой независимости).

Коэффициент автономии

7. Доля просроченной кредиторской задолженности в пассивах.

Доля просроченной кредиторской задолженности

7. Доля просроченной кредиторской задолженности в пассивах.

Доля просроченной кредиторской задолженности

Коэффициенты, характеризующие деловую активность должника

9. Рентабельность активов.

Рентабельность активов характеризует степень

Коэффициенты, характеризующие деловую активность должника

9. Рентабельность активов.

Рентабельность активов характеризует степень

Углубленный анализ активов и пассивов

Углубленный анализ активов и пассивов направлен на

Углубленный анализ активов и пассивов

Углубленный анализ активов и пассивов направлен на

Для установления возможности восстановления платежеспособности анализируются следующие показатели (в балансовой оценке):

активы,

Для установления возможности восстановления платежеспособности анализируются следующие показатели (в балансовой оценке):

активы,

Анализ операционного риска

В результате анализа операционного риска должна быть установлена возможность

Анализ операционного риска

В результате анализа операционного риска должна быть установлена возможность

Определение наличия (отсутствия) признаков фиктивного и преднамеренного банкротства

Фиктивное и преднамеренное банкротство

Определение наличия (отсутствия) признаков фиктивного и преднамеренного банкротства

Фиктивное и преднамеренное банкротство

Порядок определения признаков фиктивного банкротств

Определение признаков фиктивного банкротства производится в

Порядок определения признаков фиктивного банкротств

Определение признаков фиктивного банкротства производится в

Порядок определения признаков преднамеренного банкротства

Признаки преднамеренного банкротства выявляются как в течение

Порядок определения признаков преднамеренного банкротства

Признаки преднамеренного банкротства выявляются как в течение

Анализ сделок должника

В ходе анализа сделок должника устанавливается соответствие сделок

Анализ сделок должника

В ходе анализа сделок должника устанавливается соответствие сделок

По результатам анализа значений и динамики коэффициентов, характеризующих платежеспособность должника, и

По результатам анализа значений и динамики коэффициентов, характеризующих платежеспособность должника, и

Анализ финансового механизма реализации схем преднамеренного банкротства в РФ

Цель преднамеренного банкротства

Анализ финансового механизма реализации схем преднамеренного банкротства в РФ

Цель преднамеренного банкротства

Сделки, лежащие в основе этих схем, как правило, предусматривают:

вывод ликвидного имущества;

увеличение

Сделки, лежащие в основе этих схем, как правило, предусматривают:

вывод ликвидного имущества;

увеличение

Действия собственников компаний:

1. Использование собственником компании значительных объемов заемного капитала

Действия собственников компаний:

1. Использование собственником компании значительных объемов заемного капитала

6. Противопоставление интересов кредиторов интересам других участников проекта (например, в строительстве

6. Противопоставление интересов кредиторов интересам других участников проекта (например, в строительстве

Направления средств материнского (семейного) капитала на улучшение жилищных условий

Направления средств материнского (семейного) капитала на улучшение жилищных условий Особенности налогообложения

Особенности налогообложения Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17 Бухгалтерский баланс

Бухгалтерский баланс Банковская система Франции

Банковская система Франции Оборотные средства предприятия

Оборотные средства предприятия Выплатной закон. Выплата накопительной части пенсии

Выплатной закон. Выплата накопительной части пенсии Урок финансовой грамотности

Урок финансовой грамотности Учет труда и заработной платы. Тема 1

Учет труда и заработной платы. Тема 1 Грант Агростартап регионального проекта Республики Саха (Якутия)

Грант Агростартап регионального проекта Республики Саха (Якутия) Державні цільові фонди

Державні цільові фонди Денежного довольствия сотрудникам ФПС МЧС России

Денежного довольствия сотрудникам ФПС МЧС России Концепция деятельности Открытого акционерного общества Корпорация развития оренбургской области

Концепция деятельности Открытого акционерного общества Корпорация развития оренбургской области Инструментарий и методы поддержки малого бизнеса

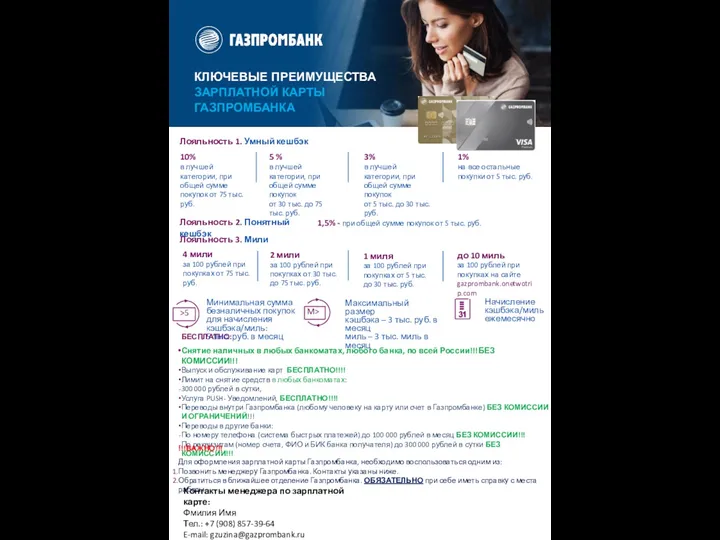

Инструментарий и методы поддержки малого бизнеса Памятка по зарплатной карте и продуктам Газпромбанка

Памятка по зарплатной карте и продуктам Газпромбанка Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Деньги и их функции. (Обществознание 7 класс)

Деньги и их функции. (Обществознание 7 класс) Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Слагаемые успеха в бизнесе

Слагаемые успеха в бизнесе Неопределенность и риск: общие понятия и методы учета

Неопределенность и риск: общие понятия и методы учета Видаткова частина бюджету України

Видаткова частина бюджету України Страхование путешествующих по России

Страхование путешествующих по России Личная финансовая безопасность

Личная финансовая безопасность Қаржы саясатының мақсаты

Қаржы саясатының мақсаты Учет имущества кредитной организации

Учет имущества кредитной организации Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna

Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna Бюджет для граждан

Бюджет для граждан Финансовое прогнозирование

Финансовое прогнозирование