- Единый налог с индивидуальных предпринимателей и иных физических лиц

Содержание

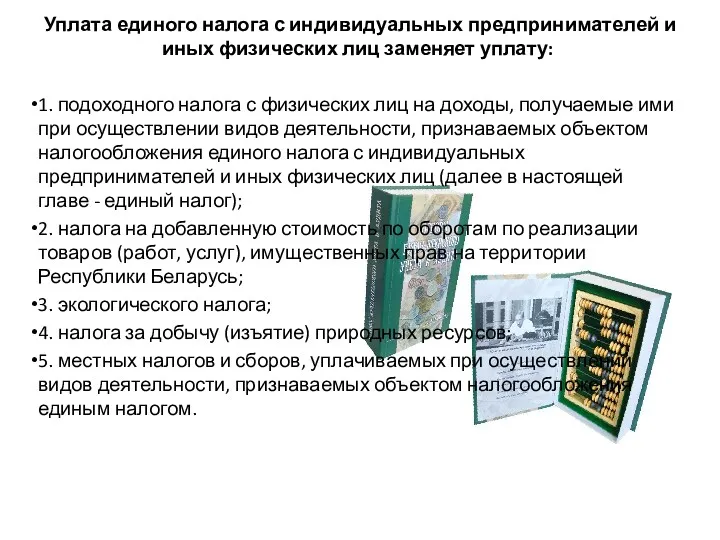

- 2. Уплата единого налога с индивидуальных предпринимателей и иных физических лиц заменяет уплату: 1. подоходного налога с

- 3. Объект налогообложения и налоговая база единого налога 1. Объектом налогообложения единым налогом признается: 1 для плательщиков

- 4. 1.2. для плательщиков - физических лиц, не осуществляющих предпринимательскую деятельность (не зарегистрированных в качестве индивидуальных предпринимателей),

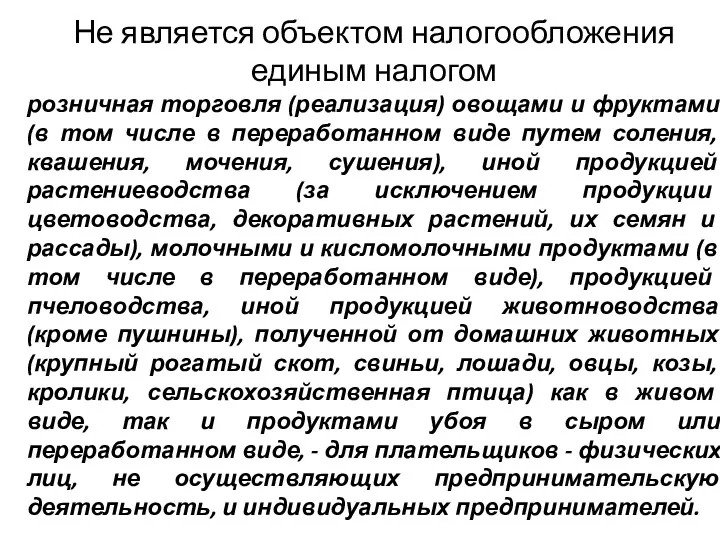

- 5. Не является объектом налогообложения единым налогом розничная торговля (реализация) овощами и фруктами (в том числе в

- 6. Налоговая база единого налога определяется плательщиками - индивидуальными предпринимателями исходя из осуществляемых видов деятельности и (или)

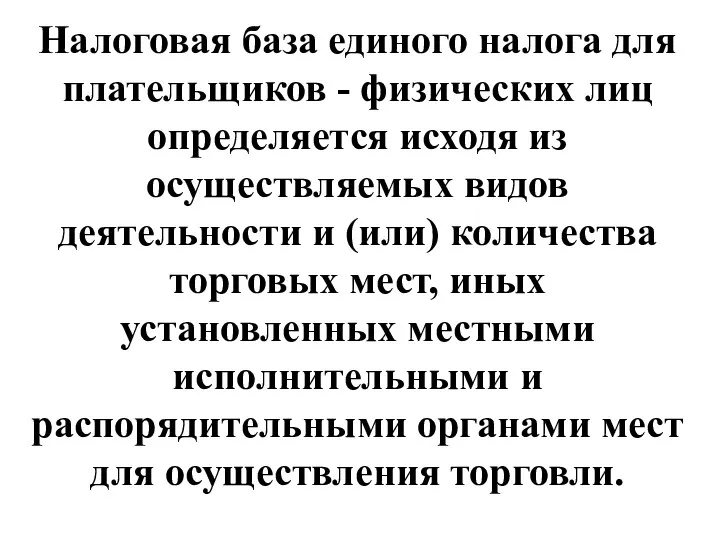

- 7. Налоговая база единого налога для плательщиков - физических лиц определяется исходя из осуществляемых видов деятельности и

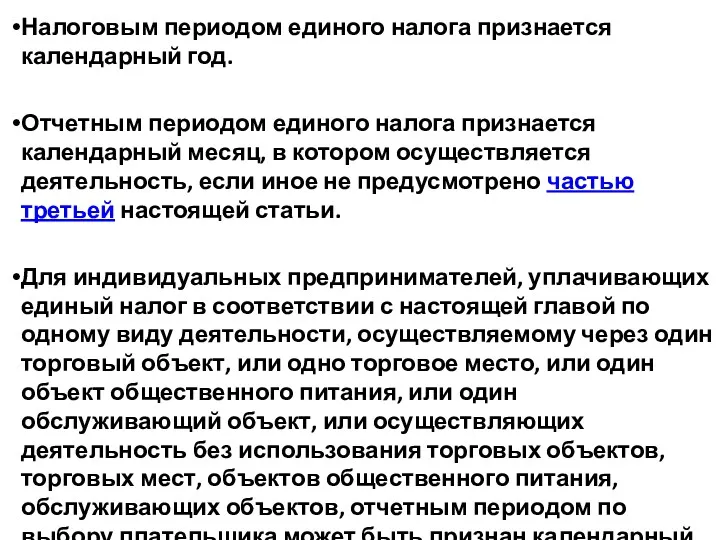

- 8. Налоговым периодом единого налога признается календарный год. Отчетным периодом единого налога признается календарный месяц, в котором

- 9. Льготы по единому налогу 1.Освобождаются от единого налога индивидуальные предприниматели и иные физические лица, реализующие лекарственные

- 10. Ставки единого налога и порядок их установления 1. Базовые ставки единого налога устанавливаются за месяц в

- 11. Порядок исчисления и уплаты (доплаты) единого налога. Сроки представления налоговых деклараций (расчетов) и уплаты единого налога

- 12. 2. Для физических лиц, не осуществляющих предпринимательскую деятельность, единый налог исчисляется налоговыми органами на основании представляемого

- 13. При реализации в отчетном периоде работ (услуг), указанных в абзацах второмПри реализации в отчетном периоде работ

- 14. Налоговая декларация (расчет) по единому налогу представляется индивидуальными предпринимателями в налоговый орган по месту постановки на

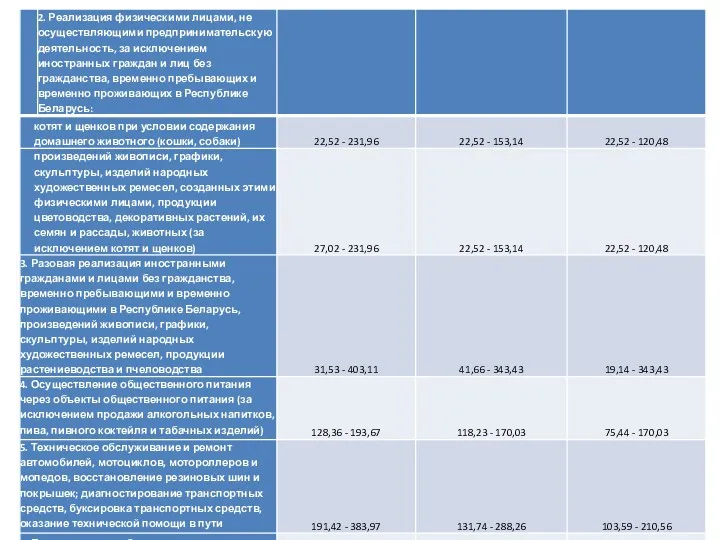

- 15. БАЗОВЫЕ СТАВКИ ЕДИНОГО НАЛОГА С ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ И ИНЫХ ФИЗИЧЕСКИХ ЛИЦ

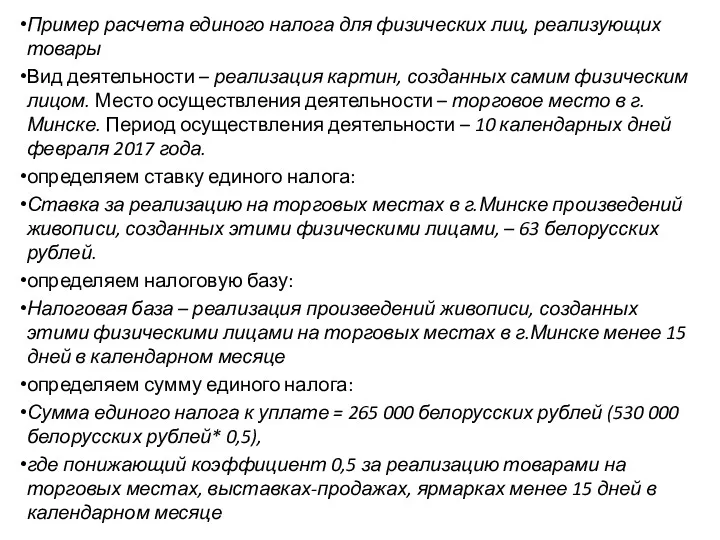

- 17. Пример расчета единого налога для физических лиц, реализующих товары Вид деятельности – реализация картин, созданных самим

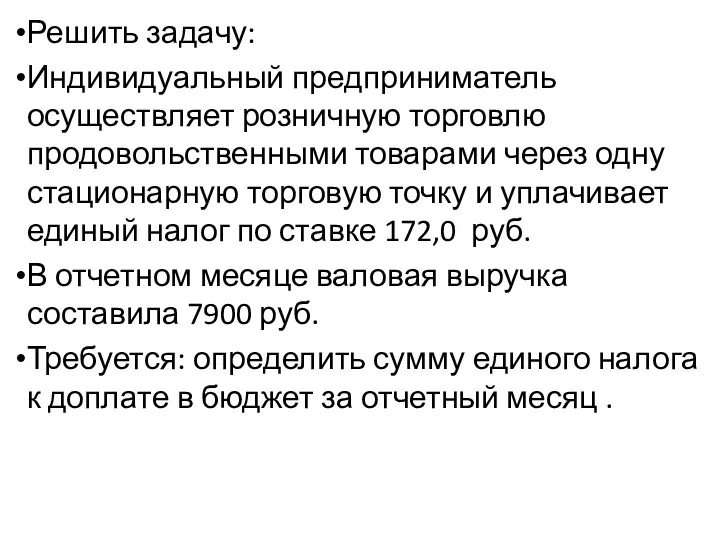

- 18. Решить задачу: Индивидуальный предприниматель осуществляет розничную торговлю продовольственными товарами через одну стационарную торговую точку и уплачивает

- 20. Скачать презентацию

Уплата единого налога с индивидуальных предпринимателей и иных физических лиц

Уплата единого налога с индивидуальных предпринимателей и иных физических лиц

Объект налогообложения и налоговая база единого налога

1. Объектом налогообложения единым

Объект налогообложения и налоговая база единого налога

1. Объектом налогообложения единым

1.2. для плательщиков - физических лиц, не осуществляющих предпринимательскую деятельность (не

1.2. для плательщиков - физических лиц, не осуществляющих предпринимательскую деятельность (не

Не является объектом налогообложения единым налогом

розничная торговля (реализация) овощами и

Не является объектом налогообложения единым налогом

розничная торговля (реализация) овощами и

Налоговая база единого налога определяется плательщиками - индивидуальными предпринимателями исходя

Налоговая база единого налога определяется плательщиками - индивидуальными предпринимателями исходя

Налоговая база единого налога для плательщиков - физических лиц определяется исходя

Налоговая база единого налога для плательщиков - физических лиц определяется исходя

Налоговым периодом единого налога признается календарный год.

Отчетным периодом единого налога признается

Налоговым периодом единого налога признается календарный год.

Отчетным периодом единого налога признается

Льготы по единому налогу

1.Освобождаются от единого налога индивидуальные предприниматели и иные

Льготы по единому налогу

1.Освобождаются от единого налога индивидуальные предприниматели и иные

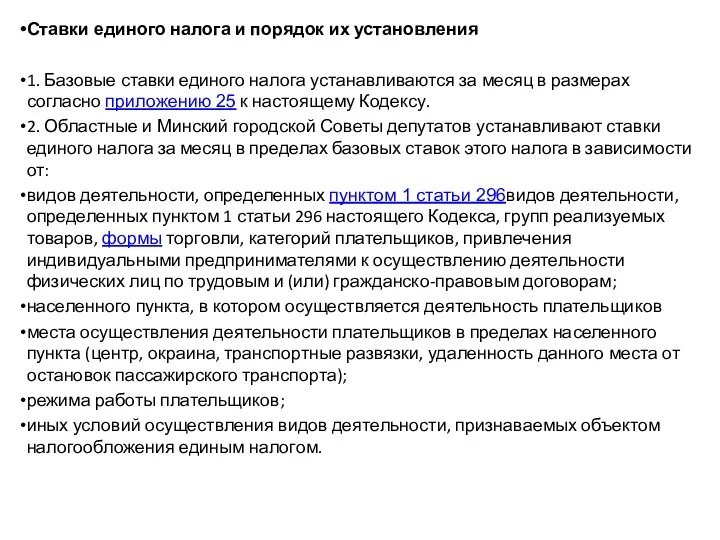

Ставки единого налога и порядок их установления

1. Базовые ставки единого налога

Ставки единого налога и порядок их установления

1. Базовые ставки единого налога

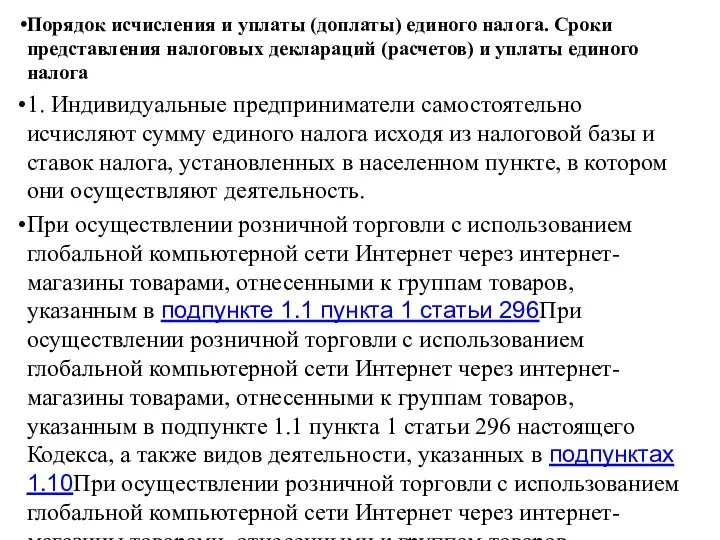

Порядок исчисления и уплаты (доплаты) единого налога. Сроки представления налоговых деклараций

Порядок исчисления и уплаты (доплаты) единого налога. Сроки представления налоговых деклараций

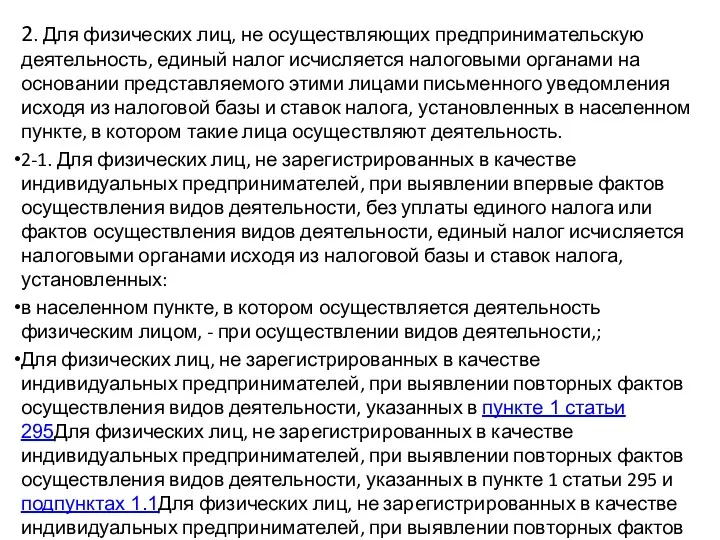

2. Для физических лиц, не осуществляющих предпринимательскую деятельность, единый налог исчисляется

2. Для физических лиц, не осуществляющих предпринимательскую деятельность, единый налог исчисляется

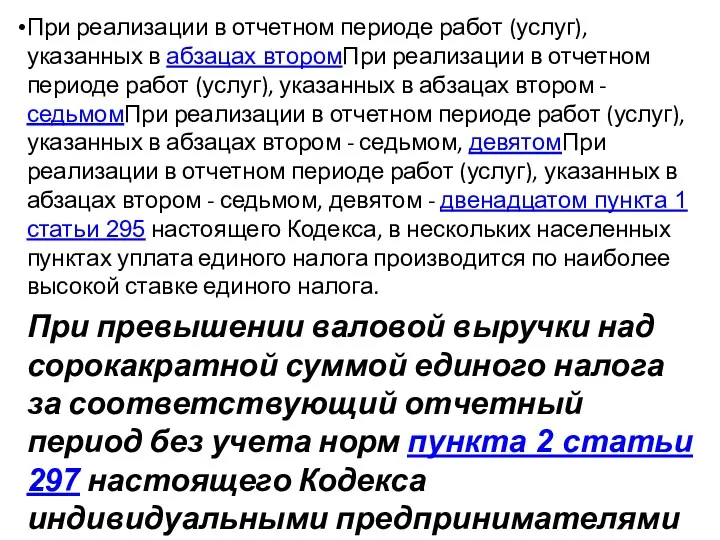

При реализации в отчетном периоде работ (услуг), указанных в абзацах второмПри

При реализации в отчетном периоде работ (услуг), указанных в абзацах второмПри

Налоговая декларация (расчет) по единому налогу представляется индивидуальными предпринимателями в налоговый

Налоговая декларация (расчет) по единому налогу представляется индивидуальными предпринимателями в налоговый

БАЗОВЫЕ СТАВКИ ЕДИНОГО НАЛОГА С ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ И ИНЫХ ФИЗИЧЕСКИХ ЛИЦ

БАЗОВЫЕ СТАВКИ ЕДИНОГО НАЛОГА С ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ И ИНЫХ ФИЗИЧЕСКИХ ЛИЦ

Пример расчета единого налога для физических лиц, реализующих товары

Вид деятельности – реализация

Пример расчета единого налога для физических лиц, реализующих товары

Вид деятельности – реализация

Решить задачу:

Индивидуальный предприниматель осуществляет розничную торговлю продовольственными товарами через одну стационарную

Решить задачу:

Индивидуальный предприниматель осуществляет розничную торговлю продовольственными товарами через одну стационарную

Похожие презентации

Финансы Словении

Финансы Словении Страхування від нещасних випадків

Страхування від нещасних випадків Виды социальных пособий

Виды социальных пособий Портфельная теория Гарри Марковица и Уильяма Шарпа

Портфельная теория Гарри Марковица и Уильяма Шарпа Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Облік розрахунків з акцизним податком

Облік розрахунків з акцизним податком Методические рекомендации по внутреннему контролю движения денежных средств

Методические рекомендации по внутреннему контролю движения денежных средств Выбор платежного сервис-провайдера для интернет-магазина

Выбор платежного сервис-провайдера для интернет-магазина Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями

Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями Высокодоходные ценные бумаги на российском рынке ценных бумаг

Высокодоходные ценные бумаги на российском рынке ценных бумаг Кредиты

Кредиты Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Инвестиции в бизнес: барьеры и возможности

Инвестиции в бизнес: барьеры и возможности Организация аудита на основе МСА

Организация аудита на основе МСА Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Формы и системы оплаты труда

Формы и системы оплаты труда Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Что такое карта рассрочки

Что такое карта рассрочки Нобелевские лауреаты в области физики. 7 класс

Нобелевские лауреаты в области физики. 7 класс Бухгалтерський контроль та юридична відповідальність на підприємстві

Бухгалтерський контроль та юридична відповідальність на підприємстві Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Оценка финансового состояния предприятия

Оценка финансового состояния предприятия General Risk Assessment

General Risk Assessment Дополнительное ежемесячное премирование

Дополнительное ежемесячное премирование Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4)

Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності