- Аналитические процедуры. Аудит

Содержание

- 2. МСА 520 устанавливает требования в отношении применения аналитических процедур в ходе аудита. Настоящий стандарт вступает в

- 3. Аналитические процедуры представляют собой один из способов получения аудиторских доказательств и один из видов аудиторских процедур,

- 4. ЦЕЛИ Цель аудитора состоит в том, чтобы: получить уместные и надежные аудиторские доказательства при проведении аналитических

- 5. сопоставимой информацией за предыдущие периоды; ожидаемыми результатами деятельности аудируемого лица, например сметами или прогнозами, а также

- 6. элементами финансовой информации, которые предположительно должны соответствовать прогнозируемому образцу, основанному на опыте аудируемого лица; финансовой информацией

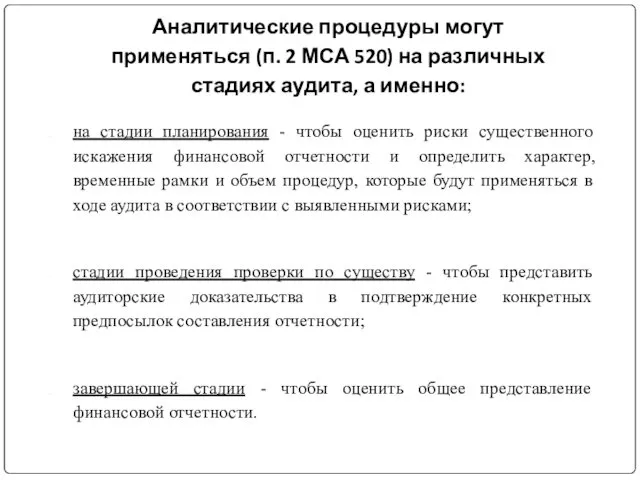

- 7. на стадии планирования - чтобы оценить риски существенного искажения финансовой отчетности и определить характер, временные рамки

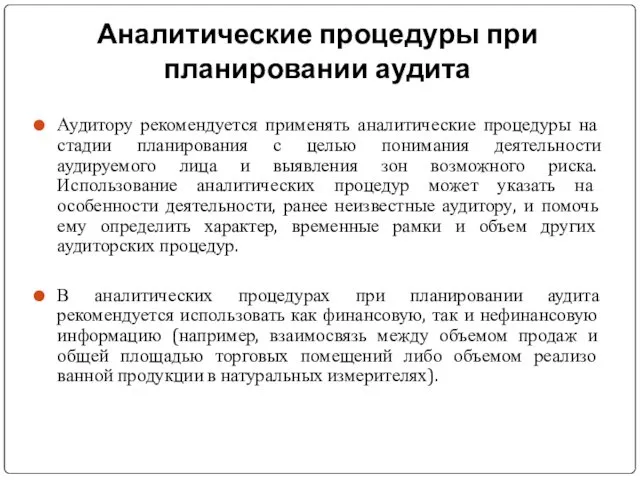

- 8. Аналитические процедуры при планировании аудита Аудитору рекомендуется применять аналитические процедуры на стадии планирования с целью понимания

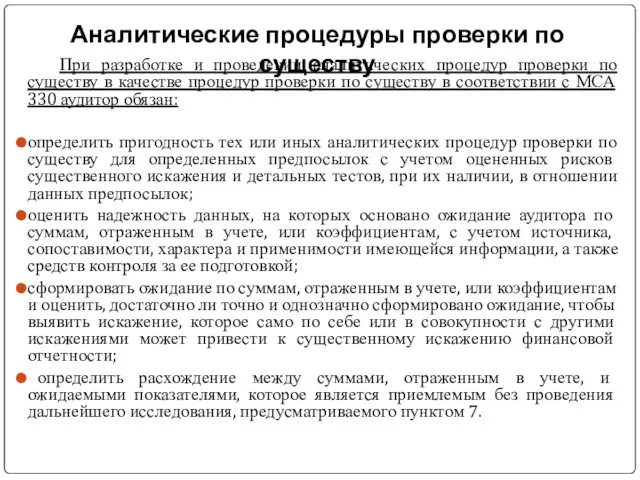

- 9. При разработке и проведении аналитических процедур проверки по существу в качестве процедур проверки по существу в

- 10. Аналитические процедуры при подготовке заключительного обзора по окончании аудита В соответствии с п. 13 МСА 520

- 12. Скачать презентацию

МСА 520 устанавливает требования в отношении применения аналитических процедур в ходе

МСА 520 устанавливает требования в отношении применения аналитических процедур в ходе

Аналитические процедуры представляют собой один из способов получения аудиторских доказательств и

Аналитические процедуры представляют собой один из способов получения аудиторских доказательств и

ЦЕЛИ

Цель аудитора состоит в том, чтобы:

получить уместные и надежные аудиторские доказательства

ЦЕЛИ

Цель аудитора состоит в том, чтобы:

получить уместные и надежные аудиторские доказательства

сопоставимой информацией за предыдущие периоды;

ожидаемыми результатами деятельности аудируемого лица, например сметами

сопоставимой информацией за предыдущие периоды;

ожидаемыми результатами деятельности аудируемого лица, например сметами

элементами финансовой информации, которые предположительно должны соответствовать прогнозируемому образцу, основанному на

элементами финансовой информации, которые предположительно должны соответствовать прогнозируемому образцу, основанному на

на стадии планирования - чтобы оценить риски существенного искажения финансовой отчетности

на стадии планирования - чтобы оценить риски существенного искажения финансовой отчетности

Аналитические процедуры при планировании аудита

Аудитору рекомендуется применять аналитические процедуры на стадии

Аналитические процедуры при планировании аудита

Аудитору рекомендуется применять аналитические процедуры на стадии

При разработке и проведении аналитических процедур проверки по существу в качестве

При разработке и проведении аналитических процедур проверки по существу в качестве

Аналитические процедуры при подготовке заключительного обзора по окончании аудита

В соответствии с

Аналитические процедуры при подготовке заключительного обзора по окончании аудита

В соответствии с

Федеральная налоговая служба России

Федеральная налоговая служба России Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Налог на добавленную стоимость

Налог на добавленную стоимость Заработная плата 291

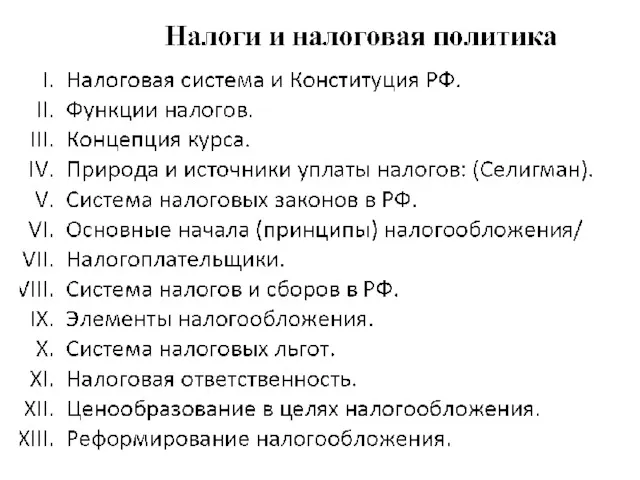

Заработная плата 291 Налоги и налоговая политика

Налоги и налоговая политика Безпека в галузі туризму. Технологія страхування в турдіяльності

Безпека в галузі туризму. Технологія страхування в турдіяльності Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Фондовая биржа Сан-Паулу Bovespa

Фондовая биржа Сан-Паулу Bovespa Ұлттық байлық статистикасы

Ұлттық байлық статистикасы Қаржы тұрақтылығын талдау

Қаржы тұрақтылығын талдау Need money to grow your business

Need money to grow your business Пенсионная формула

Пенсионная формула Временная стоимость денег. Тема 3

Временная стоимость денег. Тема 3 Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Электронные платежи. История развития электронных платежей

Электронные платежи. История развития электронных платежей Банковская гарантия и условия ее выдачи

Банковская гарантия и условия ее выдачи Учет основных хозяйственных процессов

Учет основных хозяйственных процессов Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний Налоги. Налоговая система России

Налоги. Налоговая система России Анализ бухгалтерской (финансовой) отчетности

Анализ бухгалтерской (финансовой) отчетности Совкомбанк. Ценности банка

Совкомбанк. Ценности банка Учет операций по договору комиссии

Учет операций по договору комиссии Международное финансовое право. Лекция 3

Международное финансовое право. Лекция 3 Сравнительный подход к оценке недвижимости. Метод сравнения продаж

Сравнительный подход к оценке недвижимости. Метод сравнения продаж Вопросы налогообложения НДФЛ сумм социальных выплат, в том числе в виде материальной помощи

Вопросы налогообложения НДФЛ сумм социальных выплат, в том числе в виде материальной помощи Межевание земельного участка под плотиной в с. Арзамасцевка

Межевание земельного участка под плотиной в с. Арзамасцевка Pendekatan utama dalam pengelolaan utang negara menurut perencanaan perangkat lunak dan pelaksanaan Anggaran Pendapatan dan Belanja Negara

Pendekatan utama dalam pengelolaan utang negara menurut perencanaan perangkat lunak dan pelaksanaan Anggaran Pendapatan dan Belanja Negara Суб'єкти ринку фінансових послуг. (Тема 2)

Суб'єкти ринку фінансових послуг. (Тема 2)