- Платежи во внебюджетные фонды

Содержание

- 2. Учебные вопросы Порядок законодательного регулирования уплаты страховых взносов 2. Отчетность по обязательным страховым взносам 3. Объект

- 3. 1. Порядок законодательного регулирования уплаты страховых взносов С 1 января 2010 г. в налоговом законодательстве произошли

- 4. Страховые взносы в отличие от налогов отвечают признакам возмездное™ и возвратности. Так, страховые взносы ПФР персонифицируются

- 5. 2. Отчетность по обязательным страховым взносам ФСС России. Отчетными периодами являются: I квартал. Полугодие. Девять месяцев.

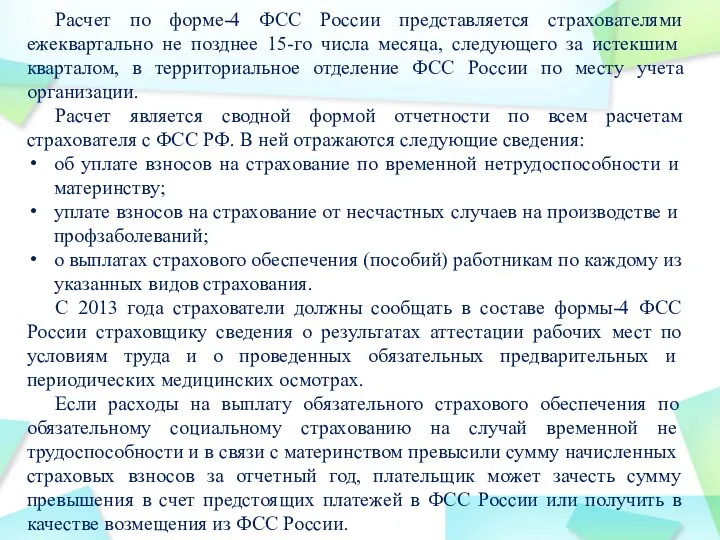

- 6. Расчет по форме-4 ФСС России представляется страхователями ежеквартально не позднее 15-го числа месяца, следующего за истекшим

- 7. Пенсионный фонд России и Фонд Обязательного медицинского страхования Расчет по форме РСВ-1 является единой формой отчетности

- 8. Размер штрафа за несвоевременное представление расчета по страховым взносам в ПФР не зависит от периода просрочки

- 9. Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц: в рамках

- 10. К объекту обложения страховыми взносами относятся Все выплаты в пользу работников, произведенные в рамках трудовых правоотношений,

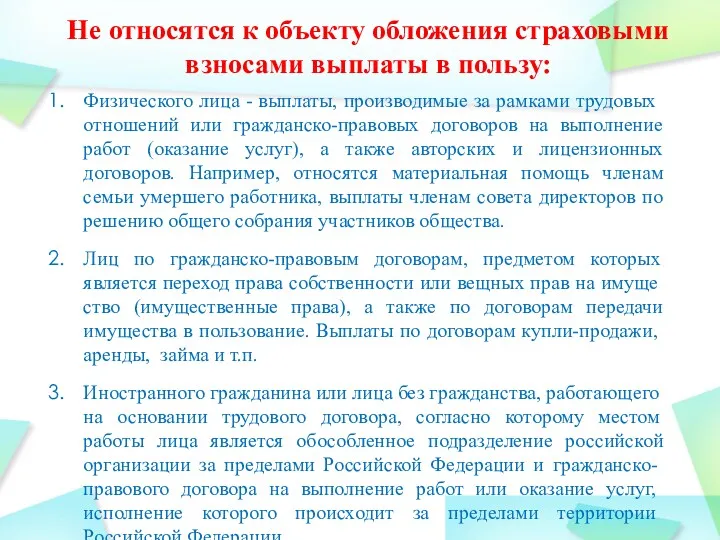

- 11. Не относятся к объекту обложения страховыми взносами выплаты в пользу: Физического лица - выплаты, производимые за

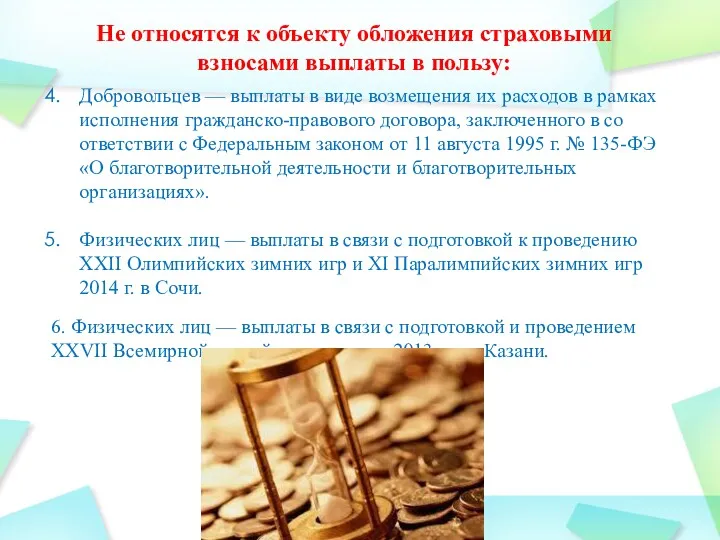

- 12. Не относятся к объекту обложения страховыми взносами выплаты в пользу: Добровольцев — выплаты в виде возмещения

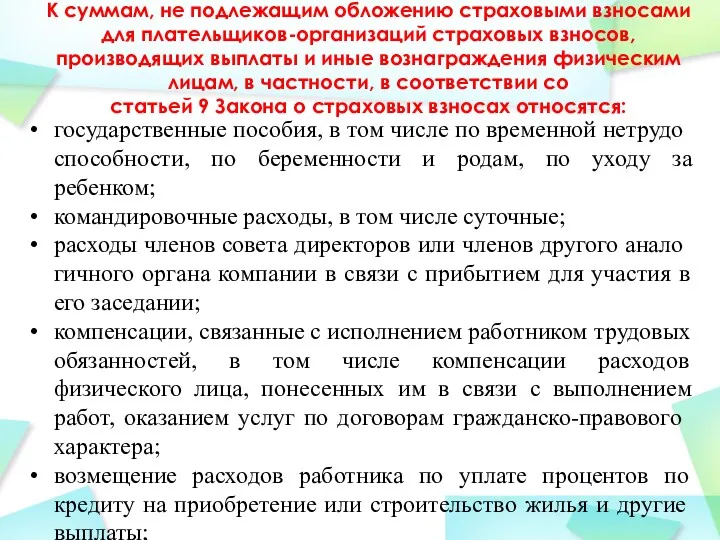

- 13. К суммам, не подлежащим обложению страховыми взносами для плательщиков-организаций страховых взносов, производящих выплаты и иные вознаграждения

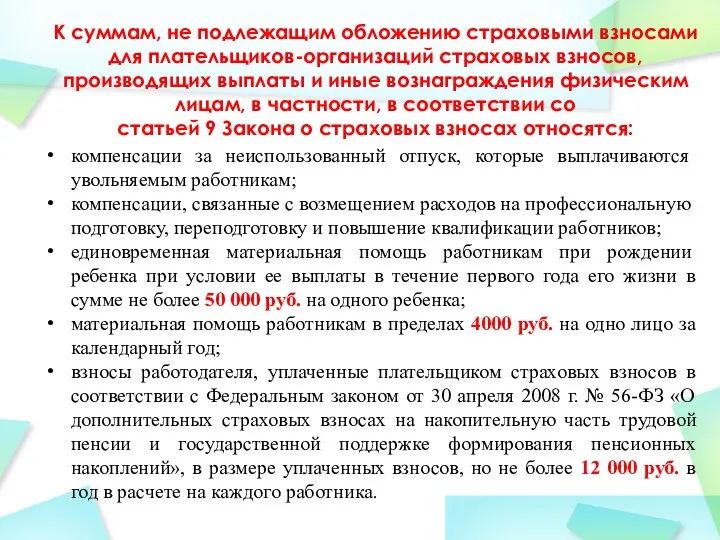

- 14. К суммам, не подлежащим обложению страховыми взносами для плательщиков-организаций страховых взносов, производящих выплаты и иные вознаграждения

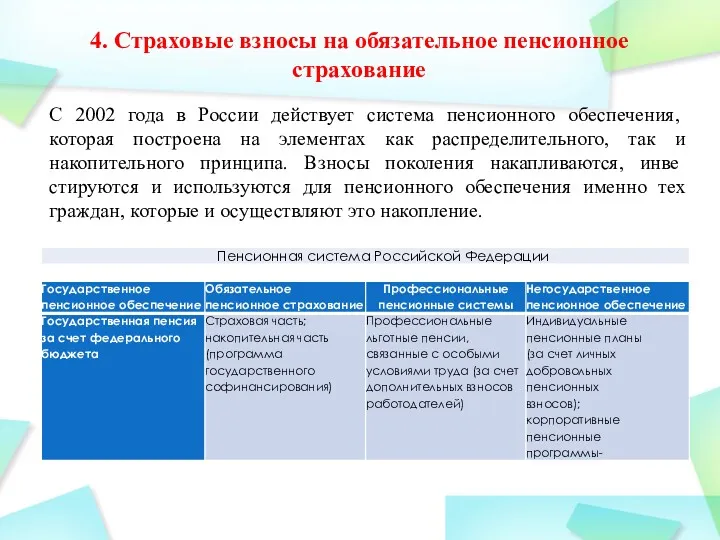

- 15. 4. Страховые взносы на обязательное пенсионное страхование С 2002 года в России действует система пенсионного обеспечения,

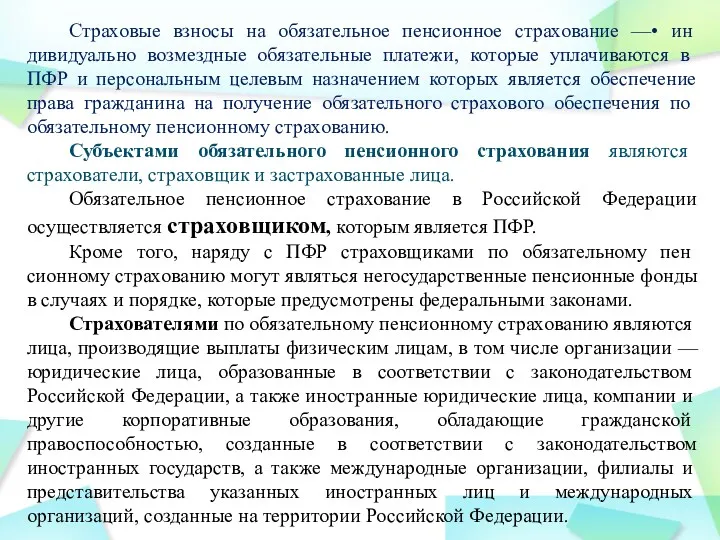

- 16. Страховые взносы на обязательное пенсионное страхование —• индивидуально возмездные обязательные платежи, которые уплачиваются в ПФР и

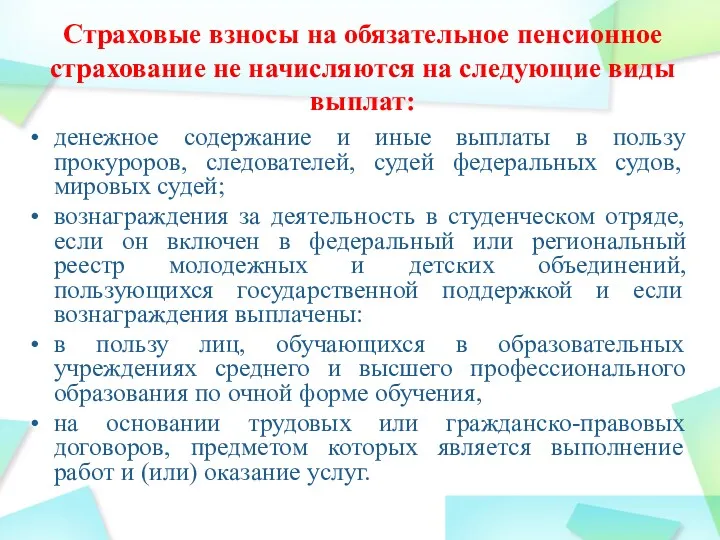

- 17. Страховые взносы на обязательное пенсионное страхование не начисляются на следующие виды выплат: денежное содержание и иные

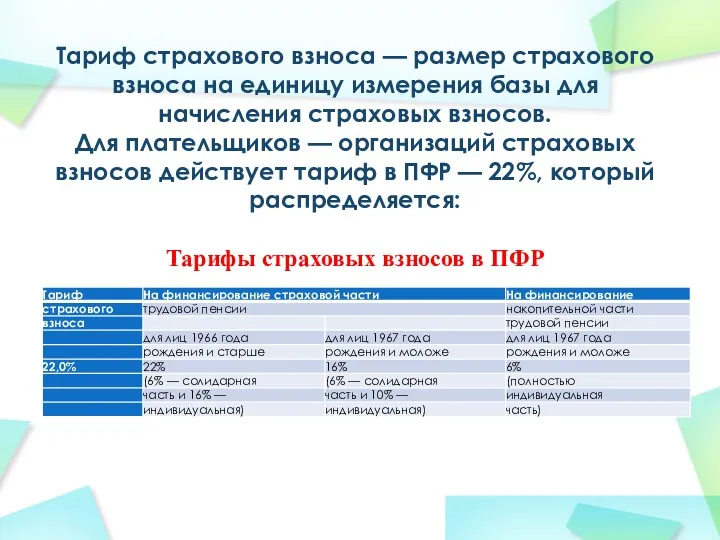

- 18. Тариф страхового взноса — размер страхового взноса на единицу измерения базы для начисления страховых взносов. Для

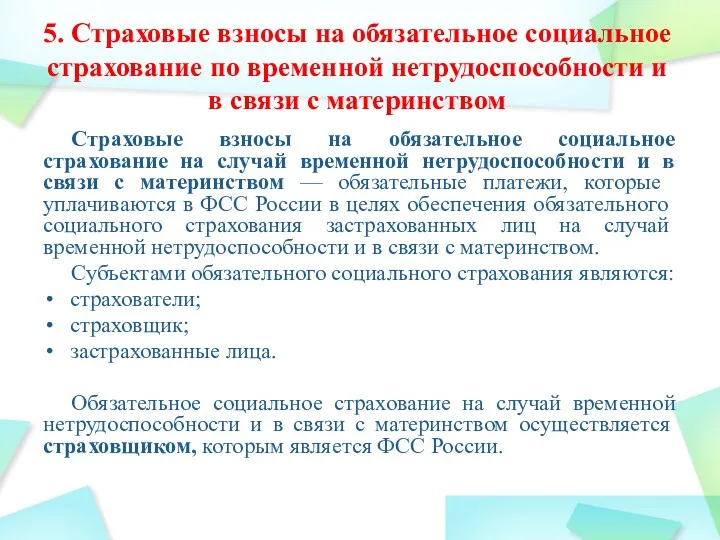

- 19. 5. Страховые взносы на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством Страховые

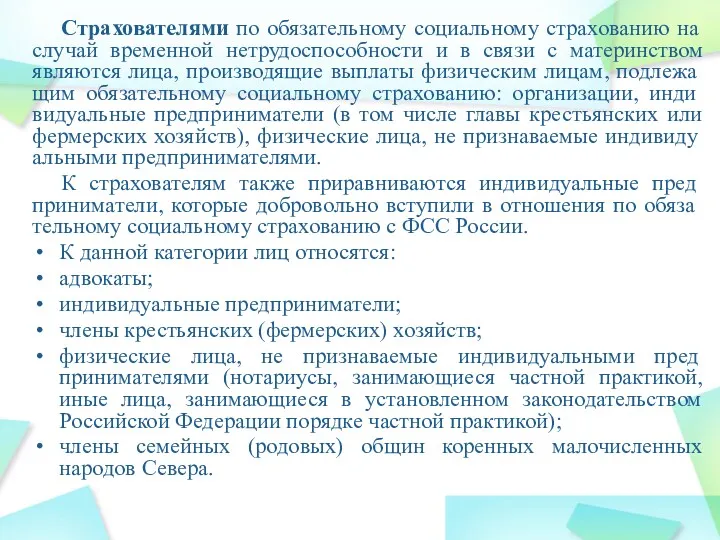

- 20. Страхователями по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством являются лица,

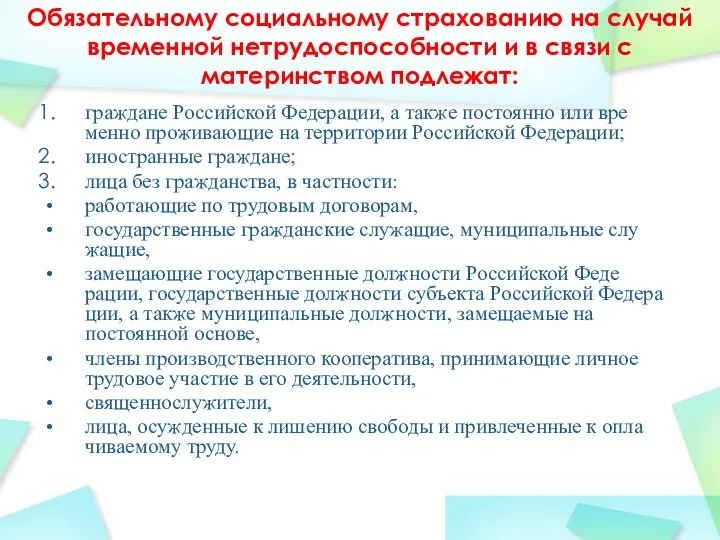

- 21. Обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством подлежат: граждане Российской Федерации,

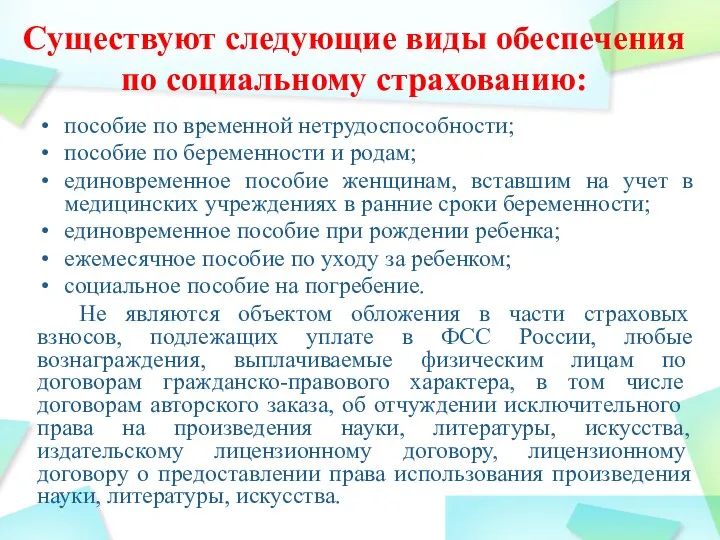

- 22. Существуют следующие виды обеспечения по социальному страхованию: пособие по временной нетрудоспособности; пособие по беременности и родам;

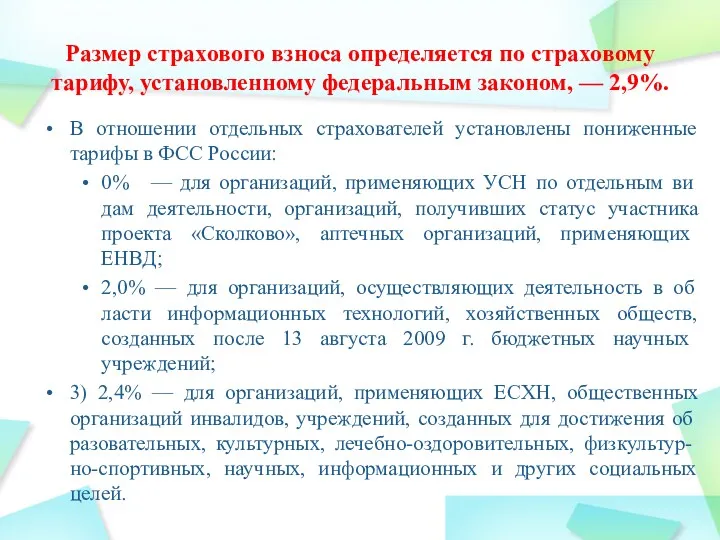

- 23. Размер страхового взноса определяется по страховому тарифу, установленному федеральным законом, — 2,9%. В отношении отдельных страхователей

- 24. 6. Страховые взносы на обязательное медицинское страхование Медицинское страхование — форма социальной защиты интересов населения в

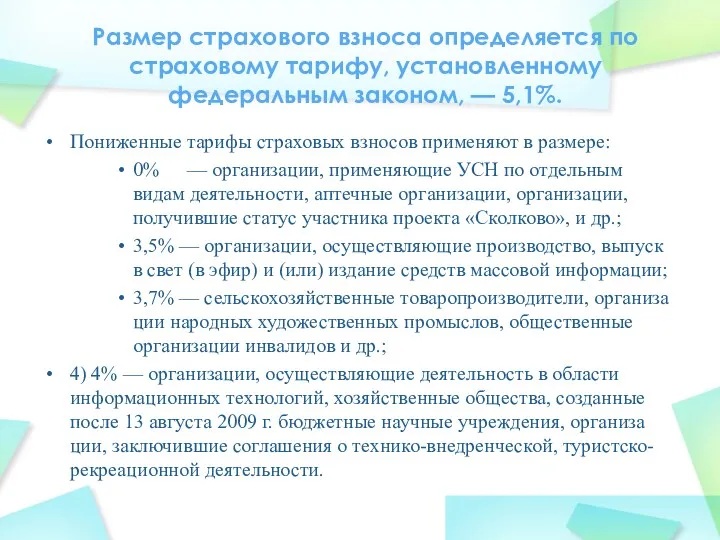

- 25. Размер страхового взноса определяется по страховому тарифу, установленному федеральным законом, — 5,1%. Пониженные тарифы страховых взносов

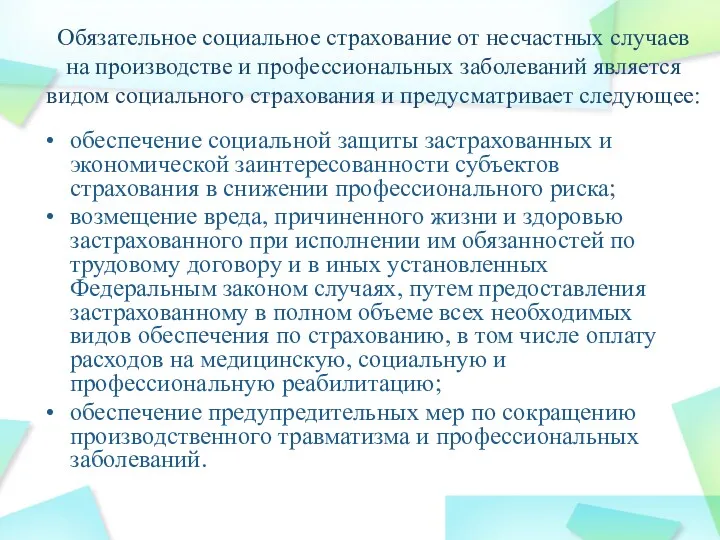

- 26. Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний является видом социального страхования и

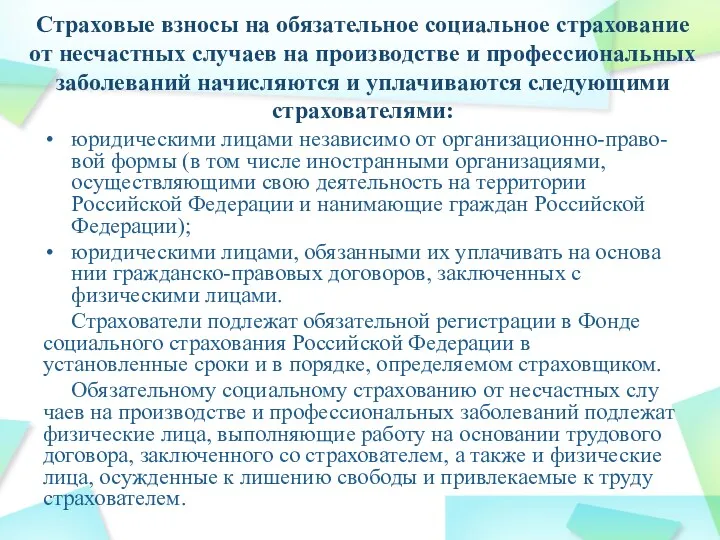

- 27. Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний начисляются и

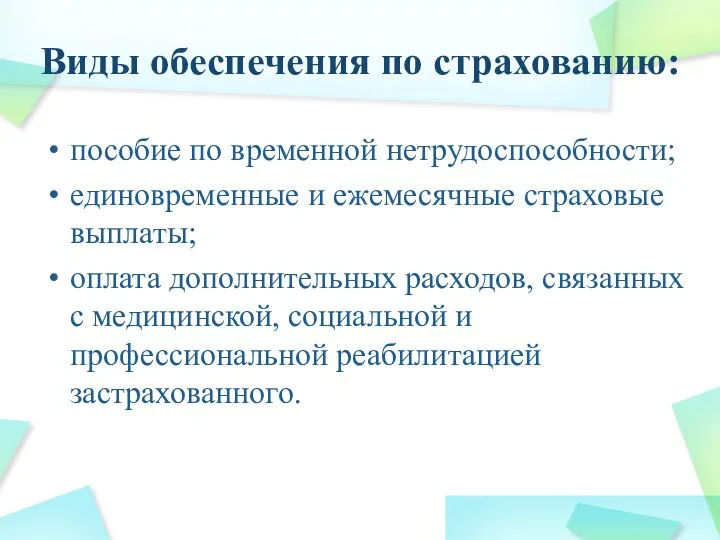

- 28. Виды обеспечения по страхованию: пособие по временной нетрудоспособности; единовременные и ежемесячные страховые выплаты; оплата дополнительных расходов,

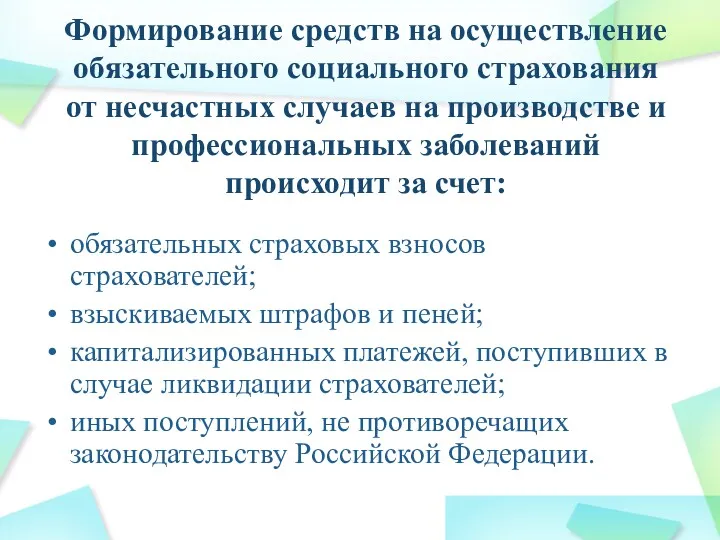

- 29. Формирование средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний происходит

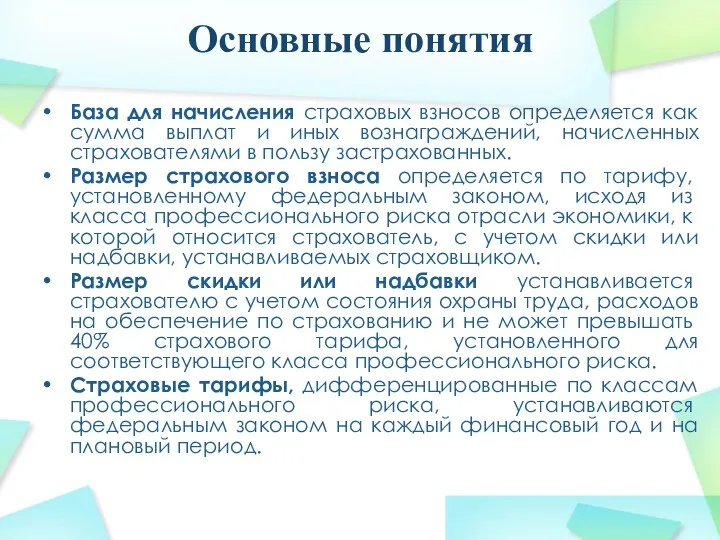

- 30. Основные понятия База для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных страхователями

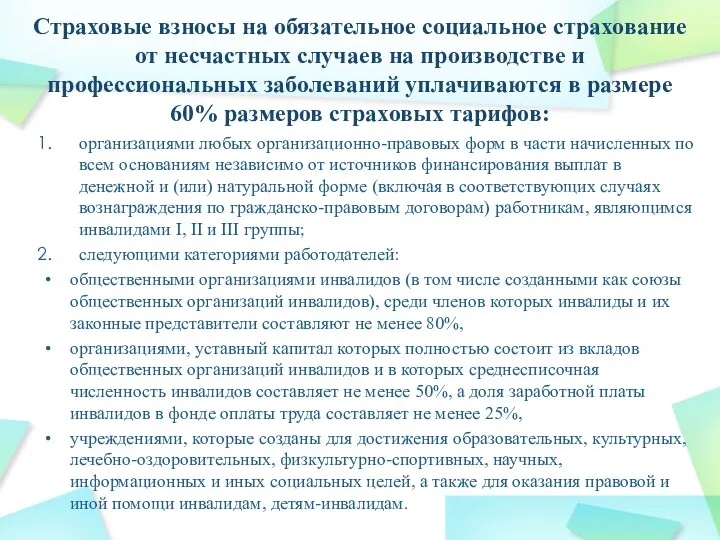

- 31. Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются в

- 33. Скачать презентацию

Учебные вопросы

Порядок законодательного регулирования уплаты страховых

взносов

2. Отчетность по обязательным

Учебные вопросы

Порядок законодательного регулирования уплаты страховых

взносов

2. Отчетность по обязательным

1. Порядок законодательного регулирования уплаты страховых взносов

С 1 января 2010 г.

1. Порядок законодательного регулирования уплаты страховых взносов

С 1 января 2010 г.

Страховые взносы в отличие от налогов отвечают признакам возмездное™ и возвратности.

Страховые взносы в отличие от налогов отвечают признакам возмездное™ и возвратности.

2. Отчетность по обязательным страховым взносам

ФСС России.

Отчетными периодами являются:

I квартал.

Полугодие.

Девять месяцев.

Календарный

2. Отчетность по обязательным страховым взносам

ФСС России.

Отчетными периодами являются:

I квартал.

Полугодие.

Девять месяцев.

Календарный

Расчет по форме-4 ФСС России представляется страхователями ежеквартально не позднее 15-го

Расчет по форме-4 ФСС России представляется страхователями ежеквартально не позднее 15-го

Пенсионный фонд России и Фонд Обязательного медицинского страхования

Расчет по форме РСВ-1

Пенсионный фонд России и Фонд Обязательного медицинского страхования

Расчет по форме РСВ-1

Размер штрафа за несвоевременное представление расчета по страховым взносам в ПФР

Размер штрафа за несвоевременное представление расчета по страховым взносам в ПФР

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые в

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые в

К объекту обложения страховыми взносами относятся

Все выплаты в пользу работников, произведенные

К объекту обложения страховыми взносами относятся

Все выплаты в пользу работников, произведенные

Не относятся к объекту обложения страховыми взносами выплаты в пользу:

Физического лица

Не относятся к объекту обложения страховыми взносами выплаты в пользу:

Физического лица

Не относятся к объекту обложения страховыми взносами выплаты в пользу:

Добровольцев —

Не относятся к объекту обложения страховыми взносами выплаты в пользу:

Добровольцев —

К суммам, не подлежащим обложению страховыми взносами для плательщиков-организаций страховых взносов,

К суммам, не подлежащим обложению страховыми взносами для плательщиков-организаций страховых взносов,

К суммам, не подлежащим обложению страховыми взносами для плательщиков-организаций страховых взносов,

К суммам, не подлежащим обложению страховыми взносами для плательщиков-организаций страховых взносов,

4. Страховые взносы на обязательное пенсионное страхование

С 2002 года в России

4. Страховые взносы на обязательное пенсионное страхование

С 2002 года в России

Страховые взносы на обязательное пенсионное страхование —• индивидуально возмездные обязательные платежи,

Страховые взносы на обязательное пенсионное страхование —• индивидуально возмездные обязательные платежи,

Страховые взносы на обязательное пенсионное страхование не начисляются на следующие виды

Страховые взносы на обязательное пенсионное страхование не начисляются на следующие виды

Тариф страхового взноса — размер страхового взноса на единицу измерения базы

Тариф страхового взноса — размер страхового взноса на единицу измерения базы

5. Страховые взносы на обязательное социальное страхование по временной нетрудоспособности и

5. Страховые взносы на обязательное социальное страхование по временной нетрудоспособности и

Страхователями по обязательному социальному страхованию на случай временной нетрудоспособности и в

Страхователями по обязательному социальному страхованию на случай временной нетрудоспособности и в

Обязательному социальному страхованию на случай временной нетрудоспособности и в связи с

Обязательному социальному страхованию на случай временной нетрудоспособности и в связи с

Существуют следующие виды обеспечения по социальному страхованию:

пособие по временной нетрудоспособности;

пособие по

Существуют следующие виды обеспечения по социальному страхованию:

пособие по временной нетрудоспособности;

пособие по

Размер страхового взноса определяется по страховому тарифу, установленному федеральным законом, —

Размер страхового взноса определяется по страховому тарифу, установленному федеральным законом, —

6. Страховые взносы на обязательное медицинское страхование

Медицинское страхование — форма социальной

6. Страховые взносы на обязательное медицинское страхование

Медицинское страхование — форма социальной

Размер страхового взноса определяется по страховому тарифу, установленному

федеральным законом, —

Размер страхового взноса определяется по страховому тарифу, установленному федеральным законом, —

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве

Виды обеспечения по страхованию:

пособие по временной нетрудоспособности;

единовременные и ежемесячные страховые выплаты;

оплата

Виды обеспечения по страхованию:

пособие по временной нетрудоспособности;

единовременные и ежемесячные страховые выплаты;

оплата

Формирование средств на осуществление обязательного социального страхования от несчастных случаев на

Формирование средств на осуществление обязательного социального страхования от несчастных случаев на

Основные понятия

База для начисления страховых взносов определяется как сумма выплат и

Основные понятия

База для начисления страховых взносов определяется как сумма выплат и

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве

Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения

Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения Налоги. Кодификатор

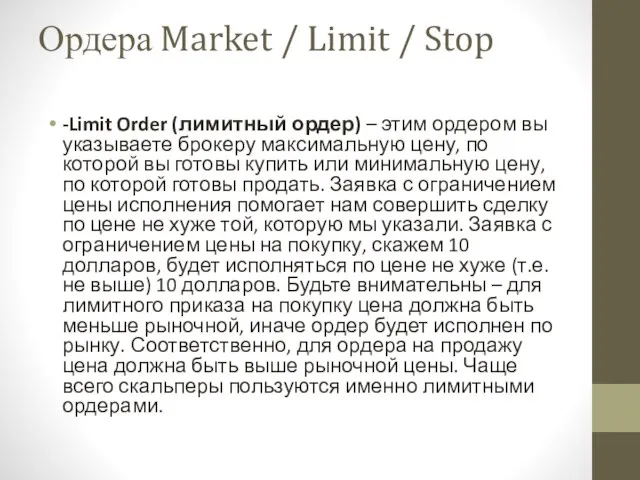

Налоги. Кодификатор Ордера Market / Limit / Stop

Ордера Market / Limit / Stop Денежная система и денежное обращение

Денежная система и денежное обращение Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Какие денежные средства в банке являются застахованными

Какие денежные средства в банке являются застахованными Внебюджетные фонды

Внебюджетные фонды Краевая программа поддержки молодых специалистов

Краевая программа поддержки молодых специалистов Қаржылық жоспарлау және болжау, оның мәні мен рөлі

Қаржылық жоспарлау және болжау, оның мәні мен рөлі Построение сети GPON в посёлке Новое Доскино

Построение сети GPON в посёлке Новое Доскино Кредиты и займы

Кредиты и займы Зарубежный опыт социального страхования

Зарубежный опыт социального страхования Принудительное исполнение налоговой обязанности

Принудительное исполнение налоговой обязанности Медицинское страхование как форма социальной защиты населения в области охраны здоровья

Медицинское страхование как форма социальной защиты населения в области охраны здоровья Страховые формальности. Страхование в туризме. Виды страховых программ

Страховые формальности. Страхование в туризме. Виды страховых программ Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке

Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке Система обліку і калькулювання за нормативними витратами (Тема 7)

Система обліку і калькулювання за нормативними витратами (Тема 7) Учет и анализ прибыли и рентабельности и их роль в финансовой устойчивости в ООО Лебяжинское

Учет и анализ прибыли и рентабельности и их роль в финансовой устойчивости в ООО Лебяжинское Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок

Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок Аудит учредительных документов и учетной политики организации

Аудит учредительных документов и учетной политики организации Учет и анализ расчетов организации с бюджетом и внебюджетными фондами (на примере средней школы №3 г. Мензелинск)

Учет и анализ расчетов организации с бюджетом и внебюджетными фондами (на примере средней школы №3 г. Мензелинск) Жилой Комплекс Окский берег. Государственная программа “Жилье для российской семьи” Нижний Новгород

Жилой Комплекс Окский берег. Государственная программа “Жилье для российской семьи” Нижний Новгород Особенности налогообложения

Особенности налогообложения Доходы и прибыль предприятия. Тема 8

Доходы и прибыль предприятия. Тема 8 Финансовые меры поддержки для СМСП по линии Фонда моногородов

Финансовые меры поддержки для СМСП по линии Фонда моногородов Функциональные возможности ЕИС по формированию сведений о бюджетных обязательствах. Доработки версии 9.3

Функциональные возможности ЕИС по формированию сведений о бюджетных обязательствах. Доработки версии 9.3 Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности

Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5