- Основы бизнес-аналитики. Лекция 13. Пооперационный учет затрат (продолжение)

Содержание

- 2. 08/06/2023 Основы бизнес-аналитики Этапы создания системы ABC

- 3. 08/06/2023 Основы бизнес-аналитики Определить объект(ы) затрат и уровень агрегации, для которого будет выполняться построение системы ABC.

- 4. 08/06/2023 Основы бизнес-аналитики Определить основные компоненты системы ABC Перечень операций Отнимают более 5% ресурсов ! Категории

- 5. 08/06/2023 Основы бизнес-аналитики Сколько стоят ресурсы ? Рассмотрим сначала только основные операции.

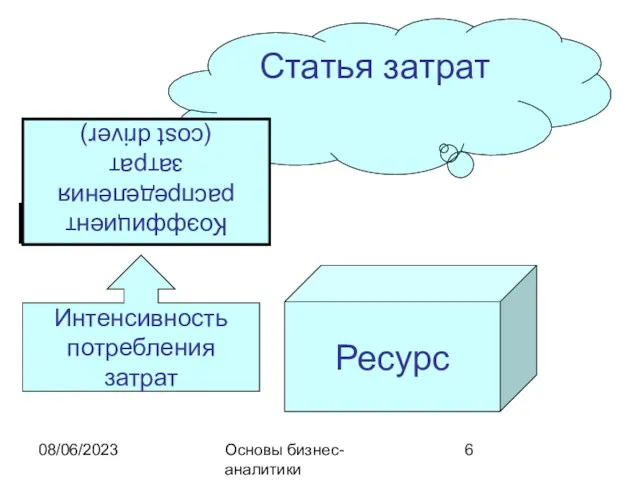

- 6. 08/06/2023 Основы бизнес-аналитики Статья затрат Ресурс Коэффициент распределения затрат (cost driver) Интенсивность потребления затрат

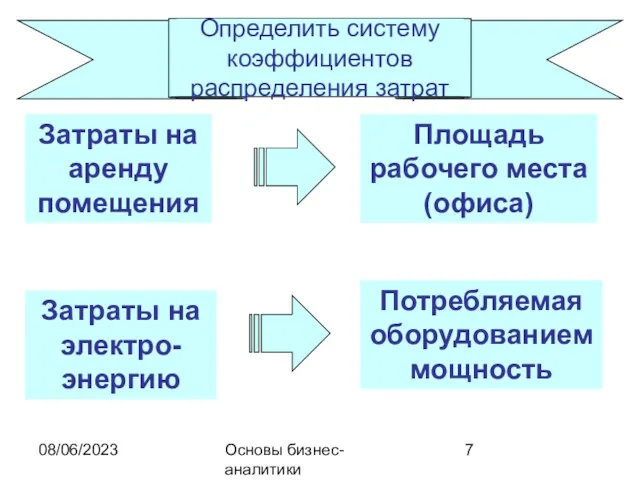

- 7. 08/06/2023 Основы бизнес-аналитики Определить систему коэффициентов распределения затрат Затраты на аренду помещения Площадь рабочего места (офиса)

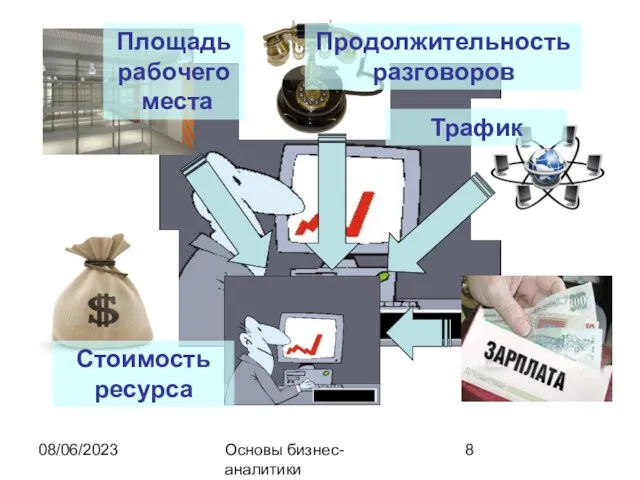

- 8. 08/06/2023 Основы бизнес-аналитики Площадь рабочего места Продолжительность разговоров Трафик Стоимость ресурса

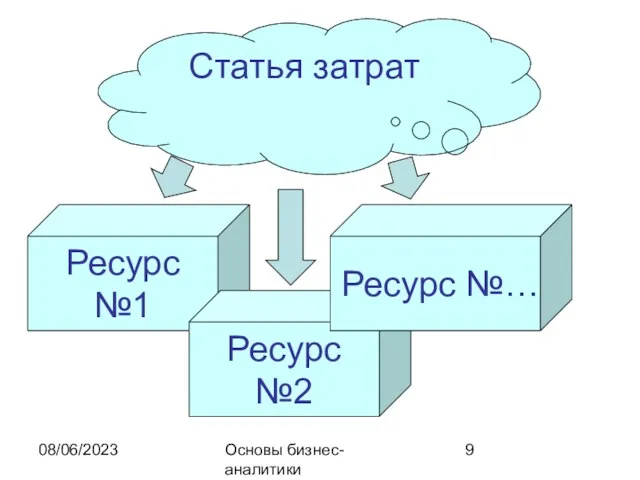

- 9. 08/06/2023 Основы бизнес-аналитики Статья затрат Ресурс №1 Ресурс №2 Ресурс №…

- 10. 08/06/2023 Основы бизнес-аналитики Сколько стоят операции ? Первичное распределение стоимости ресурсов.

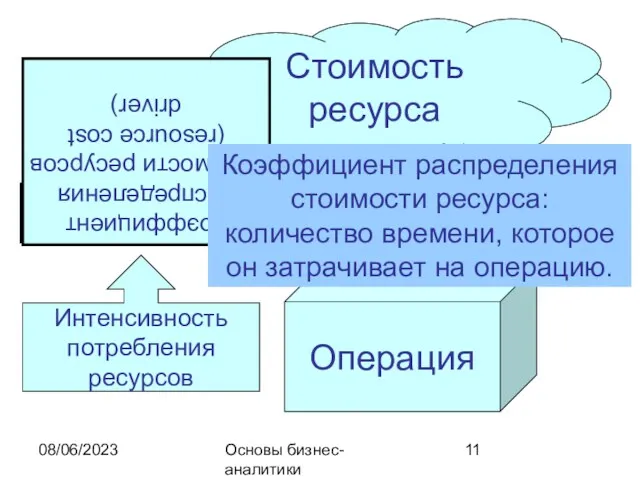

- 11. 08/06/2023 Основы бизнес-аналитики Стоимость ресурса Операция Коэффициент распределения стоимости ресурсов (resource cost driver) Интенсивность потребления ресурсов

- 12. 08/06/2023 Основы бизнес-аналитики Стоимость операции Продолжительность потребления ресурса

- 13. 08/06/2023 Основы бизнес-аналитики Сколько стоят объекты затрат ?

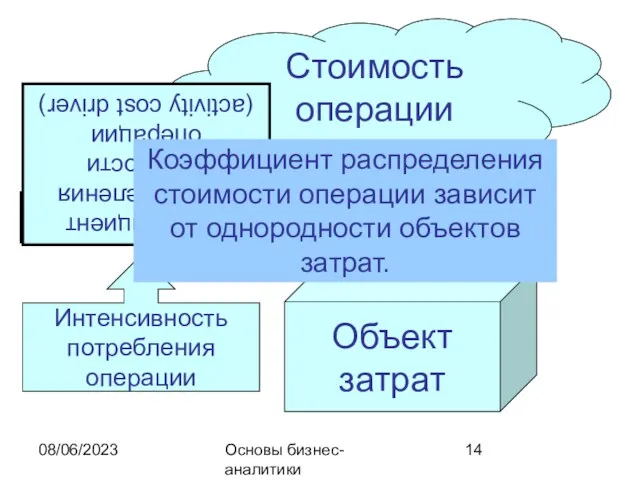

- 14. 08/06/2023 Основы бизнес-аналитики Стоимость операции Объект затрат Коэффициент распределения стоимости операции (activity cost driver) Интенсивность потребления

- 15. 08/06/2023 Основы бизнес-аналитики Способы распределения стоимости операций Объекты затрат однотипные, потребление ресурса при производстве одинаковое Транзакционные

- 16. 08/06/2023 Основы бизнес-аналитики Количество поставок сырья. Количество запусков оборудования. Объем выпуска однородных товаров. Наиболее дешевые и

- 17. 08/06/2023 Основы бизнес-аналитики Операции и их стоимость

- 18. 08/06/2023 Основы бизнес-аналитики Коэффициенты распределения стоимости операций

- 19. 08/06/2023 Основы бизнес-аналитики Способы распределения стоимости операций Объекты затрат неоднородные, объемы деятельности по их производству разные.

- 20. 08/06/2023 Основы бизнес-аналитики Способы распределения стоимости операций Продолжитель-ность операции не полностью отражает различия в производстве объектов

- 21. 08/06/2023 Основы бизнес-аналитики Корректировка оценок стоимости с учетом обслуживающих и управленческих операций.

- 22. 08/06/2023 Основы бизнес-аналитики Трудности на пути построения системы ABC

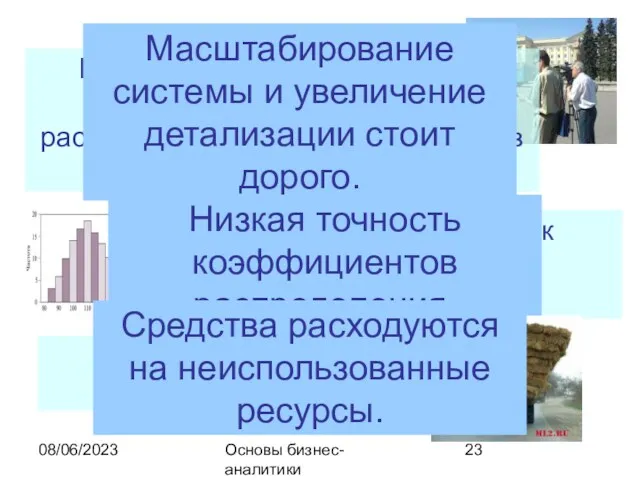

- 23. 08/06/2023 Основы бизнес-аналитики Высокая стоимость и большая продолжительность анализа распределения времени работников по множеству операций Масштабирование

- 24. 08/06/2023 Основы бизнес-аналитики Динамический учет затрат по видам деятельности (Time-driven ABC)

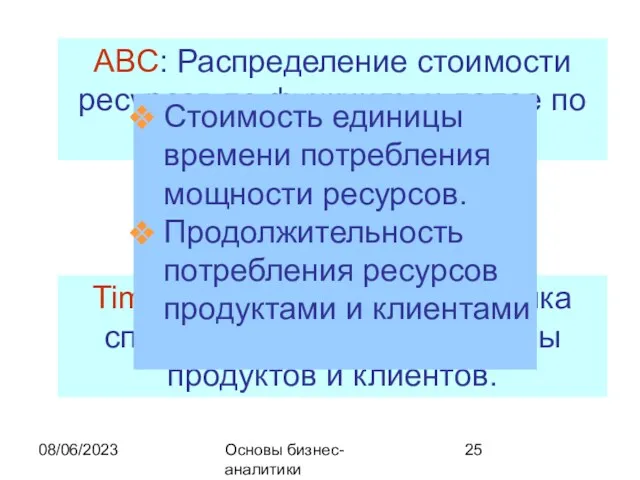

- 25. 08/06/2023 Основы бизнес-аналитики ABC: Распределение стоимости ресурсов по функциям и далее по продуктам и клиентам. Time-driven

- 26. 08/06/2023 Основы бизнес-аналитики Сколько стоят единица времени потребления мощности ресурса ?

- 27. 08/06/2023 Основы бизнес-аналитики Теоретически потребляемая мощность ресурса (theoretical full capacity) Практически потребляемая мощность ресурса (practical full

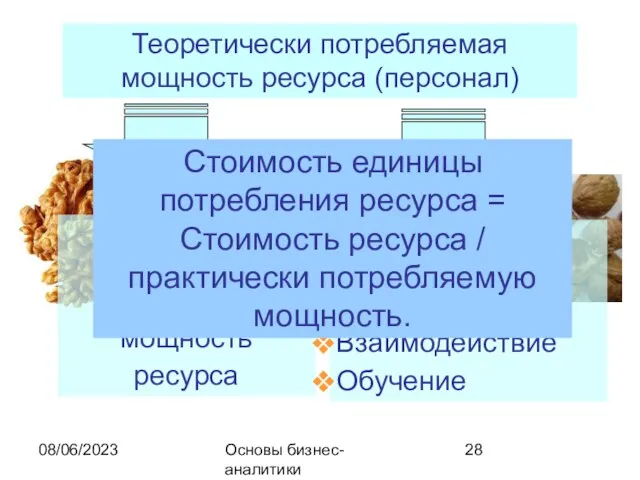

- 28. 08/06/2023 Основы бизнес-аналитики Теоретически потребляемая мощность ресурса (персонал) 80 – 85% Практически потребляемая мощность ресурса 15

- 29. 08/06/2023 Основы бизнес-аналитики Какова продолжительность потребления ресурса ?

- 30. 08/06/2023 Основы бизнес-аналитики ABC: Распределение времени по различным видам деятельности Сколько времени требуется на изготовление единицы

- 31. 08/06/2023 Основы бизнес-аналитики Сколько стоит единица продукта ?

- 33. Скачать презентацию

08/06/2023

Основы бизнес-аналитики

Этапы создания

системы ABC

08/06/2023

Основы бизнес-аналитики

Этапы создания

системы ABC

08/06/2023

Основы бизнес-аналитики

Определить объект(ы) затрат и уровень агрегации, для которого будет выполняться

08/06/2023

Основы бизнес-аналитики

Определить объект(ы) затрат и уровень агрегации, для которого будет выполняться

08/06/2023

Основы бизнес-аналитики

Определить основные компоненты

системы ABC

Перечень операций

Отнимают более

5% ресурсов !

Категории

08/06/2023

Основы бизнес-аналитики

Определить основные компоненты

системы ABC

Перечень операций

Отнимают более

5% ресурсов !

Категории

08/06/2023

Основы бизнес-аналитики

Сколько стоят ресурсы ?

Рассмотрим сначала только основные операции.

08/06/2023

Основы бизнес-аналитики

Сколько стоят ресурсы ?

Рассмотрим сначала только основные операции.

08/06/2023

Основы бизнес-аналитики

Статья затрат

Ресурс

Коэффициент распределения затрат

(cost driver)

Интенсивность

потребления

затрат

08/06/2023

Основы бизнес-аналитики

Статья затрат

Ресурс

Коэффициент распределения затрат

(cost driver)

Интенсивность

потребления

затрат

08/06/2023

Основы бизнес-аналитики

Определить систему коэффициентов

распределения затрат

Затраты на аренду помещения

Площадь рабочего места

08/06/2023

Основы бизнес-аналитики

Определить систему коэффициентов

распределения затрат

Затраты на аренду помещения

Площадь рабочего места

08/06/2023

Основы бизнес-аналитики

Площадь рабочего

места

Продолжительность разговоров

Трафик

Стоимость ресурса

08/06/2023

Основы бизнес-аналитики

Площадь рабочего

места

Продолжительность разговоров

Трафик

Стоимость ресурса

08/06/2023

Основы бизнес-аналитики

Статья затрат

Ресурс №1

Ресурс №2

Ресурс №…

08/06/2023

Основы бизнес-аналитики

Статья затрат

Ресурс №1

Ресурс №2

Ресурс №…

08/06/2023

Основы бизнес-аналитики

Сколько стоят операции ?

Первичное распределение стоимости ресурсов.

08/06/2023

Основы бизнес-аналитики

Сколько стоят операции ?

Первичное распределение стоимости ресурсов.

08/06/2023

Основы бизнес-аналитики

Стоимость ресурса

Операция

Коэффициент распределения стоимости ресурсов

(resource cost driver)

Интенсивность

потребления

ресурсов

Коэффициент

08/06/2023

Основы бизнес-аналитики

Стоимость ресурса

Операция

Коэффициент распределения стоимости ресурсов

(resource cost driver)

Интенсивность

потребления

ресурсов

Коэффициент

08/06/2023

Основы бизнес-аналитики

Стоимость операции

Продолжительность потребления ресурса

08/06/2023

Основы бизнес-аналитики

Стоимость операции

Продолжительность потребления ресурса

08/06/2023

Основы бизнес-аналитики

Сколько стоят объекты затрат ?

08/06/2023

Основы бизнес-аналитики

Сколько стоят объекты затрат ?

08/06/2023

Основы бизнес-аналитики

Стоимость операции

Объект

затрат

Коэффициент распределения стоимости операции

(activity cost driver)

Интенсивность

потребления

08/06/2023

Основы бизнес-аналитики

Стоимость операции

Объект

затрат

Коэффициент распределения стоимости операции

(activity cost driver)

Интенсивность

потребления

08/06/2023

Основы бизнес-аналитики

Способы распределения

стоимости операций

Объекты затрат однотипные, потребление ресурса при производстве

08/06/2023

Основы бизнес-аналитики

Способы распределения

стоимости операций

Объекты затрат однотипные, потребление ресурса при производстве

08/06/2023

Основы бизнес-аналитики

Количество поставок сырья.

Количество запусков оборудования.

Объем выпуска однородных товаров.

Наиболее дешевые и

08/06/2023

Основы бизнес-аналитики

Количество поставок сырья.

Количество запусков оборудования.

Объем выпуска однородных товаров.

Наиболее дешевые и

08/06/2023

Основы бизнес-аналитики

Операции и их

стоимость

08/06/2023

Основы бизнес-аналитики

Операции и их

стоимость

08/06/2023

Основы бизнес-аналитики

Коэффициенты распределения

стоимости операций

08/06/2023

Основы бизнес-аналитики

Коэффициенты распределения

стоимости операций

08/06/2023

Основы бизнес-аналитики

Способы распределения

стоимости операций

Объекты затрат неоднородные, объемы деятельности по их

08/06/2023

Основы бизнес-аналитики

Способы распределения

стоимости операций

Объекты затрат неоднородные, объемы деятельности по их

08/06/2023

Основы бизнес-аналитики

Способы распределения

стоимости операций

Продолжитель-ность операции не полностью отражает различия в

08/06/2023

Основы бизнес-аналитики

Способы распределения

стоимости операций

Продолжитель-ность операции не полностью отражает различия в

08/06/2023

Основы бизнес-аналитики

Корректировка оценок стоимости с учетом обслуживающих и управленческих операций.

08/06/2023

Основы бизнес-аналитики

Корректировка оценок стоимости с учетом обслуживающих и управленческих операций.

08/06/2023

Основы бизнес-аналитики

Трудности на пути построения системы ABC

08/06/2023

Основы бизнес-аналитики

Трудности на пути построения системы ABC

08/06/2023

Основы бизнес-аналитики

Высокая стоимость и большая продолжительность анализа распределения времени работников по

08/06/2023

Основы бизнес-аналитики

Высокая стоимость и большая продолжительность анализа распределения времени работников по

08/06/2023

Основы бизнес-аналитики

Динамический учет

затрат по видам

деятельности

(Time-driven ABC)

08/06/2023

Основы бизнес-аналитики

Динамический учет

затрат по видам

деятельности

(Time-driven ABC)

08/06/2023

Основы бизнес-аналитики

ABC: Распределение стоимости ресурсов по функциям и далее по продуктам

08/06/2023

Основы бизнес-аналитики

ABC: Распределение стоимости ресурсов по функциям и далее по продуктам

08/06/2023

Основы бизнес-аналитики

Сколько стоят единица времени потребления мощности ресурса ?

08/06/2023

Основы бизнес-аналитики

Сколько стоят единица времени потребления мощности ресурса ?

08/06/2023

Основы бизнес-аналитики

Теоретически потребляемая мощность ресурса

(theoretical full capacity)

Практически потребляемая мощность ресурса

(practical

08/06/2023

Основы бизнес-аналитики

Теоретически потребляемая мощность ресурса

(theoretical full capacity)

Практически потребляемая мощность ресурса

(practical

08/06/2023

Основы бизнес-аналитики

Теоретически потребляемая мощность ресурса (персонал)

80 – 85%

Практически потребляемая мощность ресурса

08/06/2023

Основы бизнес-аналитики

Теоретически потребляемая мощность ресурса (персонал)

80 – 85%

Практически потребляемая мощность ресурса

08/06/2023

Основы бизнес-аналитики

Какова продолжительность потребления ресурса ?

08/06/2023

Основы бизнес-аналитики

Какова продолжительность потребления ресурса ?

08/06/2023

Основы бизнес-аналитики

ABC: Распределение времени по различным видам деятельности

Сколько времени требуется на

08/06/2023

Основы бизнес-аналитики

ABC: Распределение времени по различным видам деятельности

Сколько времени требуется на

08/06/2023

Основы бизнес-аналитики

Сколько стоит единица продукта ?

08/06/2023

Основы бизнес-аналитики

Сколько стоит единица продукта ?

Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Республикалық бюджет жобасын құрастыру кезеңдері

Республикалық бюджет жобасын құрастыру кезеңдері Теоретические основы финансово-коммерческих вычислений

Теоретические основы финансово-коммерческих вычислений О порядке заполнения сведений о доходах, расходах, об имуществе с использованием программного обеспечения Справки-БК

О порядке заполнения сведений о доходах, расходах, об имуществе с использованием программного обеспечения Справки-БК Акции их виды и особенности

Акции их виды и особенности Рынок ценных бумаг РФ

Рынок ценных бумаг РФ Социальное и медицинское страхование

Социальное и медицинское страхование Управління фінансовими ресурсами підприємства аграрного сектору

Управління фінансовими ресурсами підприємства аграрного сектору Бюджет для граждан

Бюджет для граждан Учет расходов. Тема 10. Часть 1

Учет расходов. Тема 10. Часть 1 Pénzáramlások kimutatása

Pénzáramlások kimutatása Финансово-кредитная система, ее звенья и принципы формирования

Финансово-кредитная система, ее звенья и принципы формирования Организация бухгалтерского учета на предприятии

Организация бухгалтерского учета на предприятии Принципы распределения расходов по уровням бюджетной системы

Принципы распределения расходов по уровням бюджетной системы Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті

Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті Образование цен на медицинские услуги

Образование цен на медицинские услуги Анализ конкурентов гостиничного предприятия по реализации гостиничного продукта

Анализ конкурентов гостиничного предприятия по реализации гостиничного продукта Современная цифровая инфраструктура финансовой сферы

Современная цифровая инфраструктура финансовой сферы Организация и управление бюджетного процесса

Организация и управление бюджетного процесса Контрольно-счетная палата Москвы

Контрольно-счетная палата Москвы Анализ портфеля акций

Анализ портфеля акций Валютная система Российской Федерации

Валютная система Российской Федерации Организация оборотных средств

Организация оборотных средств Анализ бухгалтерского баланса организации

Анализ бухгалтерского баланса организации Государственная финансовая система. Бюджетно-налоговая политика

Государственная финансовая система. Бюджетно-налоговая политика Росбанк Premium Banking

Росбанк Premium Banking Взаимосвязь финансов с экономическими категориями (кредит, цена, право)

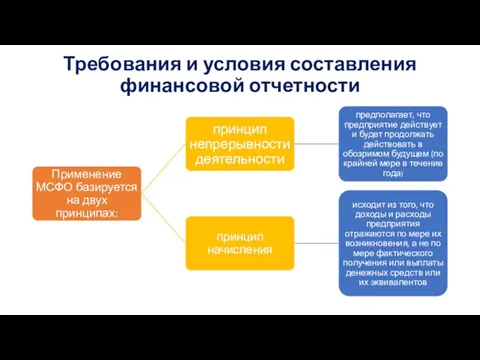

Взаимосвязь финансов с экономическими категориями (кредит, цена, право) Требования и условия составления финансовой отчетности

Требования и условия составления финансовой отчетности