- Pénzáramlások kimutatása

Содержание

- 2. MESE: MÍDÁSZ KIRÁLY ARANYA MÍDÁSZ DIONÜSZOSZ SZILÉNOSZ PAKTOLOSZ FOLYÓ

- 3. TANULSÁG: - A MAI ELŐADÁS LEGFONTOSABB ÜZENETEI - VIGYÁZZ: A PÉNZEN SEM VEHETŐ MEG MINDEN! A

- 4. MIRŐL LESZ SZÓ? 2. A SZÁMVITELI CASH FLOW RÉSZTERÜLETEI (MIRŐL INFORMÁL A MŰKÖDÉSI, A BEFEKTETÉSI ÉS

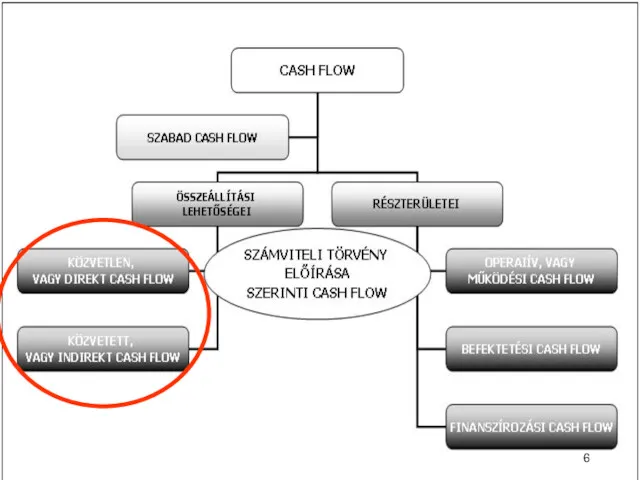

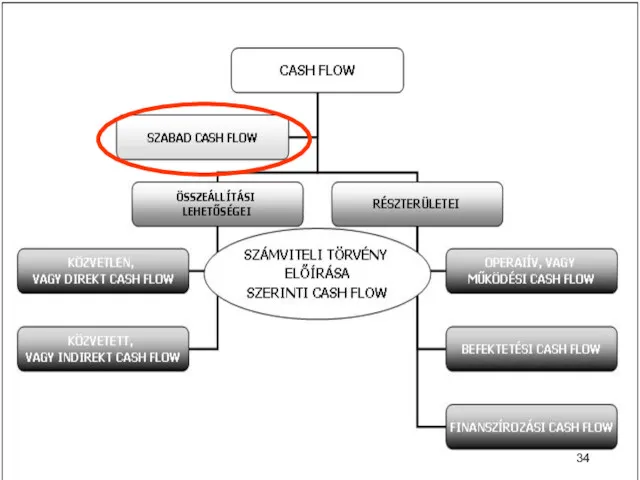

- 5. 1. A CASH FLOW ÖSSZEÁLLÍTÁSI LEHETŐSÉGEI

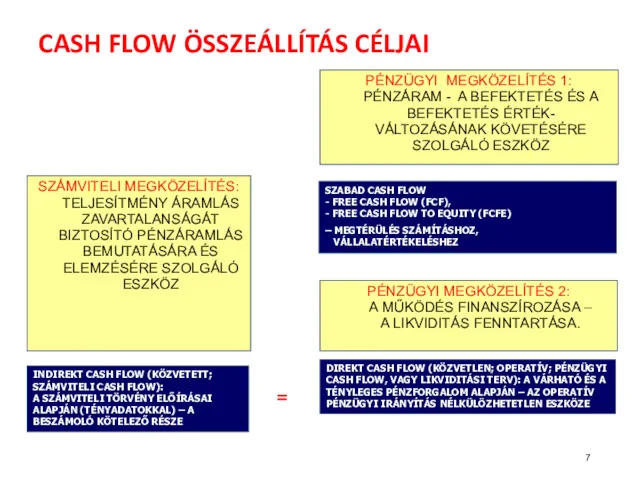

- 7. CASH FLOW ÖSSZEÁLLÍTÁS CÉLJAI PÉNZÜGYI MEGKÖZELÍTÉS 1: PÉNZÁRAM - A BEFEKTETÉS ÉS A BEFEKTETÉS ÉRTÉK- VÁLTOZÁSÁNAK

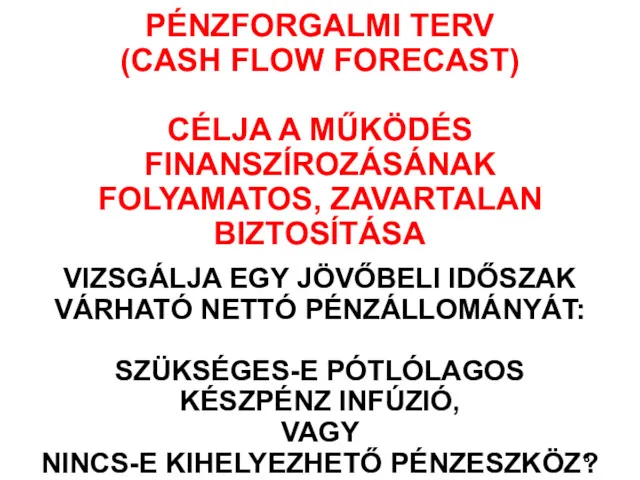

- 8. PÉNZFORGALMI TERV (CASH FLOW FORECAST) CÉLJA A MŰKÖDÉS FINANSZÍROZÁSÁNAK FOLYAMATOS, ZAVARTALAN BIZTOSÍTÁSA VIZSGÁLJA EGY JÖVŐBELI IDŐSZAK

- 9. A MÉRLEGBEN AZ ÉV ELEJI NYITÓ ÉS AZ ÉV VÉGI ZÁRÓ PÉNZKÉSZLET ÖSSZEGE SZEREPEL

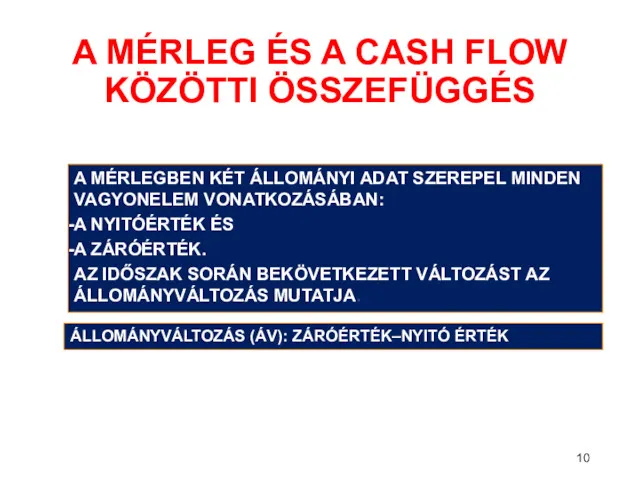

- 10. A MÉRLEG ÉS A CASH FLOW KÖZÖTTI ÖSSZEFÜGGÉS A MÉRLEGBEN KÉT ÁLLOMÁNYI ADAT SZEREPEL MINDEN VAGYONELEM

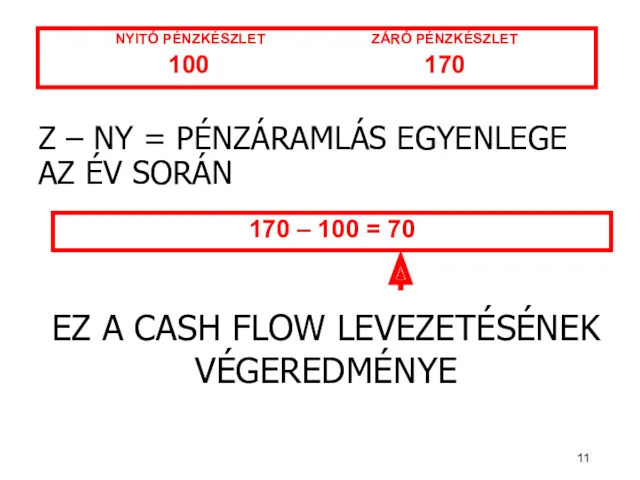

- 11. Z – NY = PÉNZÁRAMLÁS EGYENLEGE AZ ÉV SORÁN NYITÓ PÉNZKÉSZLET ZÁRÓ PÉNZKÉSZLET 100 170 170

- 12. ENNÉL AZONBAN RÉSZLETESEBB INFORMÁCIÓK KELLENEK A PÉNZÁRAMLÁSAINKRÓL IS!

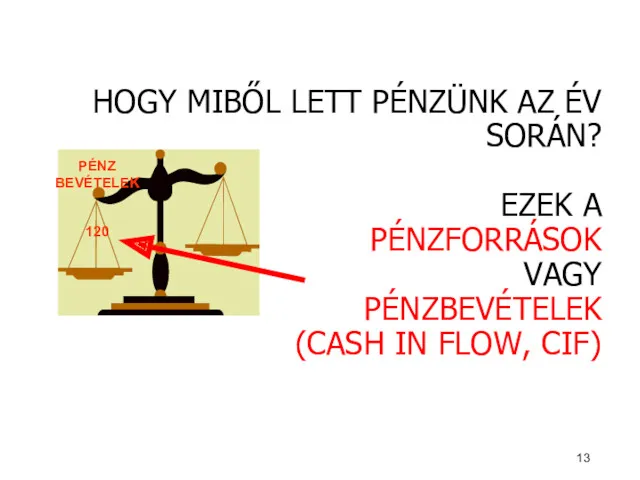

- 13. HOGY MIBŐL LETT PÉNZÜNK AZ ÉV SORÁN? EZEK A PÉNZFORRÁSOK VAGY PÉNZBEVÉTELEK (CASH IN FLOW, CIF)

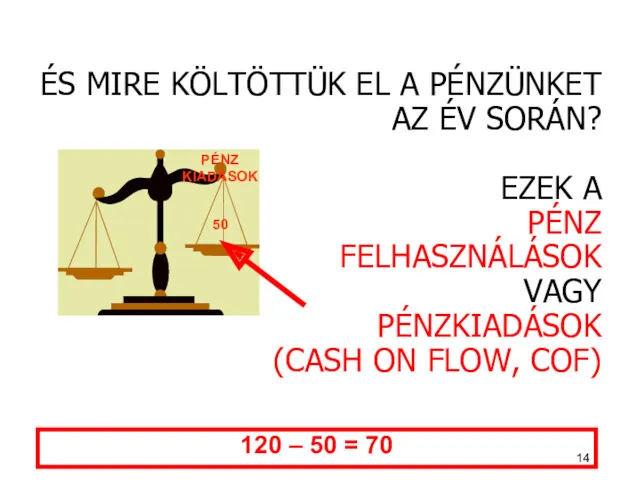

- 14. ÉS MIRE KÖLTÖTTÜK EL A PÉNZÜNKET AZ ÉV SORÁN? EZEK A PÉNZ FELHASZNÁLÁSOK VAGY PÉNZKIADÁSOK (CASH

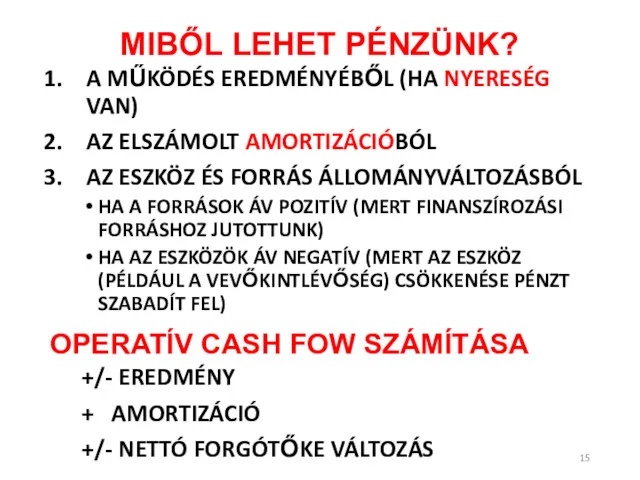

- 15. MIBŐL LEHET PÉNZÜNK? A MŰKÖDÉS EREDMÉNYÉBŐL (HA NYERESÉG VAN) AZ ELSZÁMOLT AMORTIZÁCIÓBÓL AZ ESZKÖZ ÉS FORRÁS

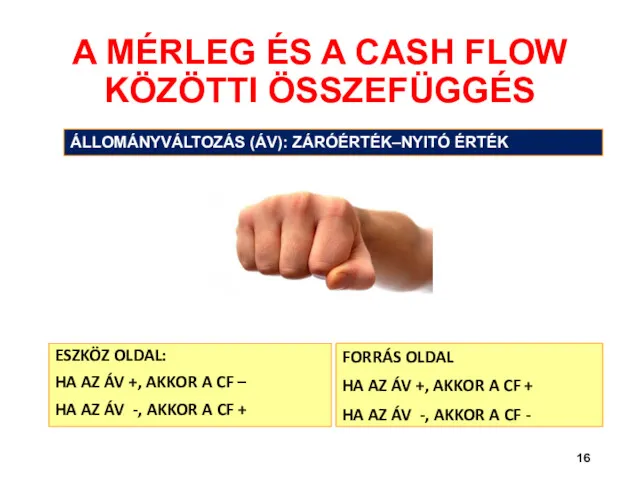

- 16. A MÉRLEG ÉS A CASH FLOW KÖZÖTTI ÖSSZEFÜGGÉS ÁLLOMÁNYVÁLTOZÁS (ÁV): ZÁRÓÉRTÉK–NYITÓ ÉRTÉK ESZKÖZ OLDAL: HA AZ

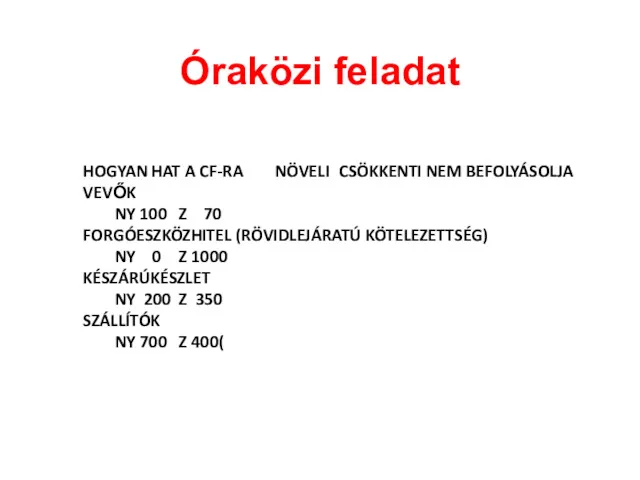

- 17. Óraközi feladat HOGYAN HAT A CF-RA NÖVELI CSÖKKENTI NEM BEFOLYÁSOLJA VEVŐK NY 100 Z 70 FORGÓESZKÖZHITEL

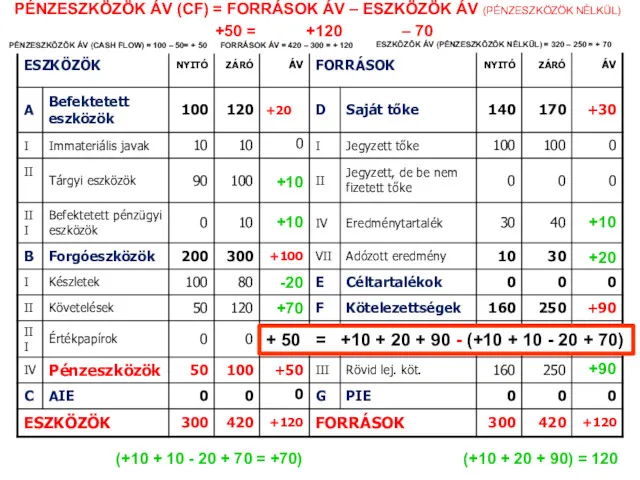

- 18. MÉRLEG +10 +20 +90 +10 +10 -20 +70 +50 = +120 – 70 PÉNZESZKÖZÖK ÁV (CF)

- 19. BEMUTATÓ FELADAT A KÖZVETLEN ÉS KÖZVETETT CASH FLOW KIMUTATÁSRA

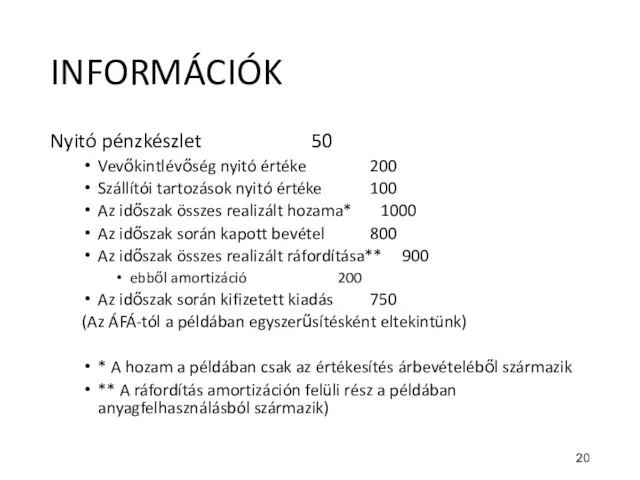

- 20. INFORMÁCIÓK Nyitó pénzkészlet 50 Vevőkintlévőség nyitó értéke 200 Szállítói tartozások nyitó értéke 100 Az időszak összes

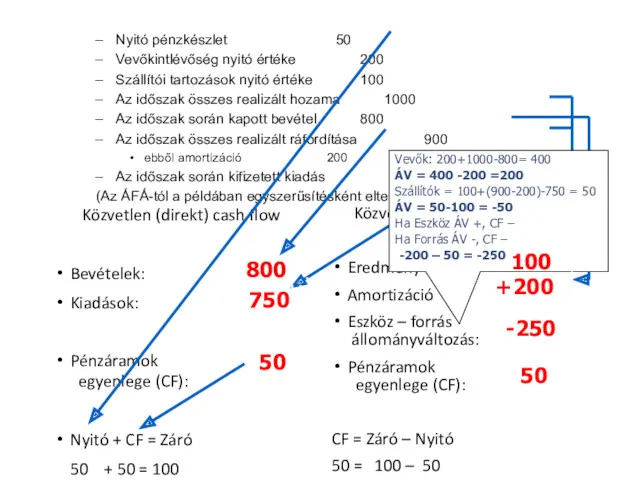

- 21. Közvetlen (direkt) cash flow Bevételek: Kiadások: Pénzáramok egyenlege (CF): Nyitó + CF = Záró 50 +

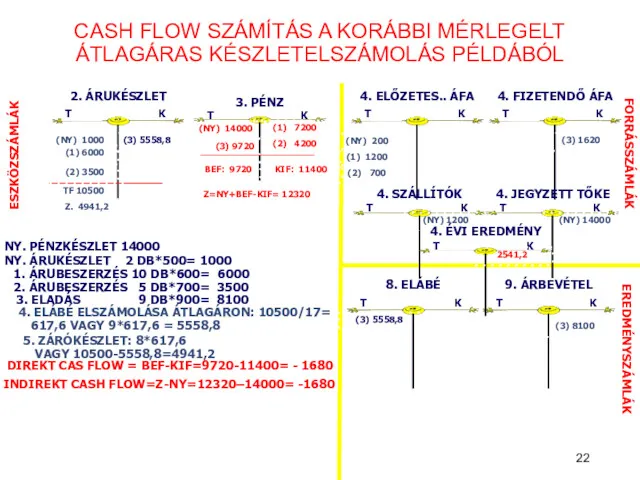

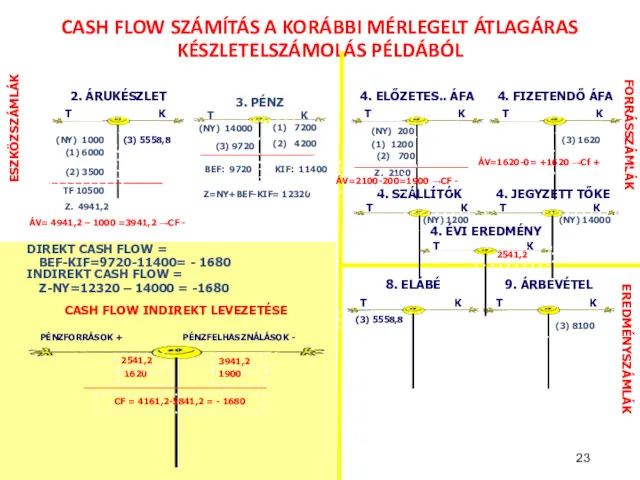

- 22. CASH FLOW SZÁMÍTÁS A KORÁBBI MÉRLEGELT ÁTLAGÁRAS KÉSZLETELSZÁMOLÁS PÉLDÁBÓL ESZKÖZSZÁMLÁK FORRÁSSZÁMLÁK EREDMÉNYSZÁMLÁK (NY) 1000 (3) 8100

- 23. CASH FLOW SZÁMÍTÁS A KORÁBBI MÉRLEGELT ÁTLAGÁRAS KÉSZLETELSZÁMOLÁS PÉLDÁBÓL ESZKÖZSZÁMLÁK FORRÁSSZÁMLÁK EREDMÉNYSZÁMLÁK (NY) 1000 (3) 8100

- 24. A DIREKT ÉS INDIREKT MÓDSZERREL IS AZONOS IDŐSZAKRA UGYANAZT A VÉGEREDMÉNYT KELL KAPNI!

- 25. 2. A CASH FLOW CÉLJA ÉS RÉSZTERÜLETEI

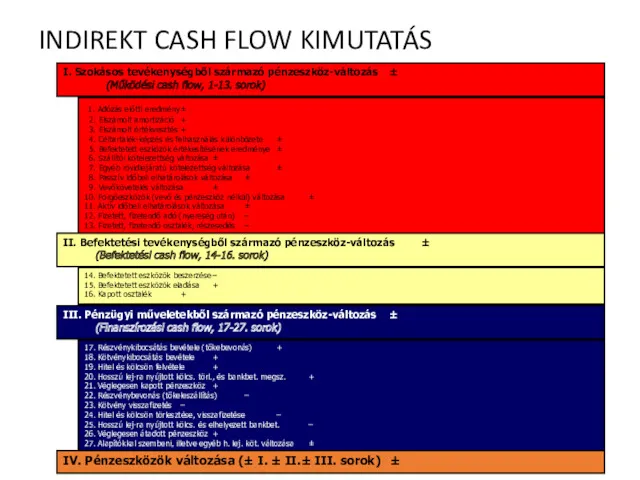

- 27. 1. Adózás előtti eredmény ± 2. Elszámolt amortizáció + 3. Elszámolt értékvesztés + 4. Céltartalék-képzés és

- 28. MINDEZT AZONBAN A LEGFONTOSABB VEZETŐI DÖNTÉSEINKKEL ÖSSZEFÜGGÉSBEN KELL LÁTNUNK!

- 29. STRATÉGIAI DÖNTÉSEK MIT? HOGYAN? MIVEL? MIBŐL? MŰKÖDTETÉSI DÖNTÉSEK EREDMÉNYKIMUTATÁS, MÉRLEG ⇒ FORGÓESZKÖZÖK ÉS FOLYÓ FORRÁSOK, MŰKÖDÉSI

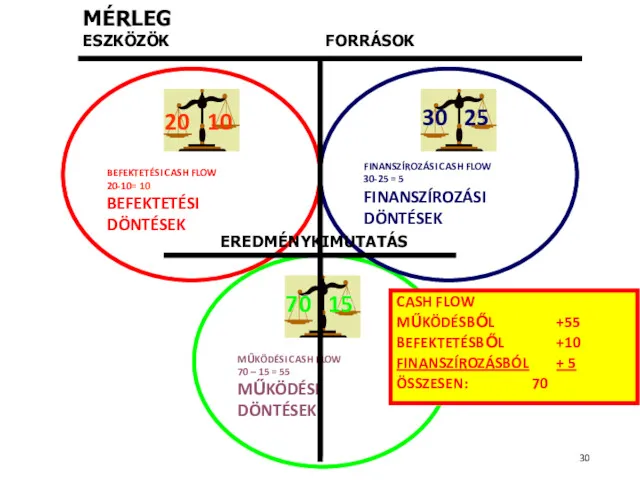

- 30. MŰKÖDÉSI CASH FLOW 70 – 15 = 55 MŰKÖDÉSI DÖNTÉSEK MÉRLEG ESZKÖZÖK FORRÁSOK EREDMÉNYKIMUTATÁS 20 10

- 31. A CASH FLOW AZ IDŐSZAK MŰKÖDÉSI, BEFEKTETÉSI ÉS FINANSZÍROZÁSI PÉNZÁRAMAIT RÉSZLETEZI

- 32. A CASH FLOW AZ ÜZLETI DÖNTÉSEK TERVEZÉSÉNÉL ÉS ELLENŐRZÉSÉNÉL NÉLKÜLÖZHETETLEN!

- 33. 3. SZABAD CASH FLOW

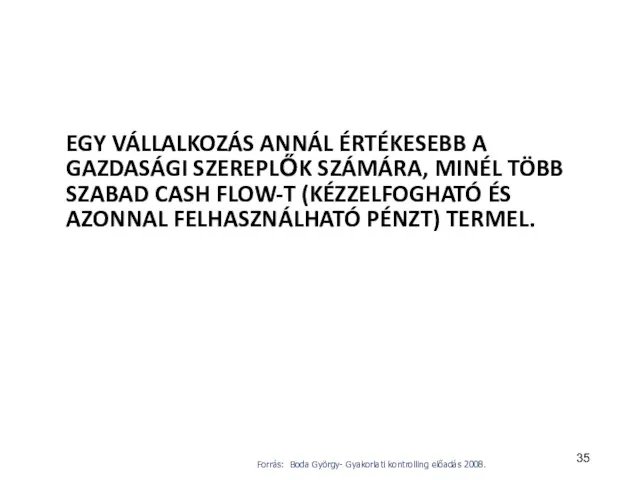

- 35. EGY VÁLLALKOZÁS ANNÁL ÉRTÉKESEBB A GAZDASÁGI SZEREPLŐK SZÁMÁRA, MINÉL TÖBB SZABAD CASH FLOW-T (KÉZZELFOGHATÓ ÉS AZONNAL

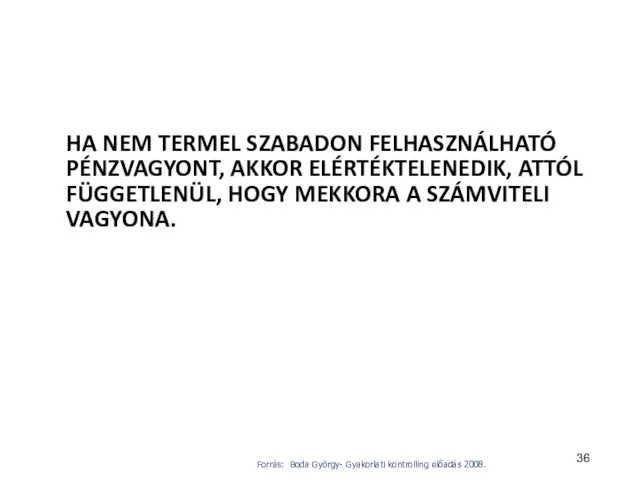

- 36. HA NEM TERMEL SZABADON FELHASZNÁLHATÓ PÉNZVAGYONT, AKKOR ELÉRTÉKTELENEDIK, ATTÓL FÜGGETLENÜL, HOGY MEKKORA A SZÁMVITELI VAGYONA. Forrás:

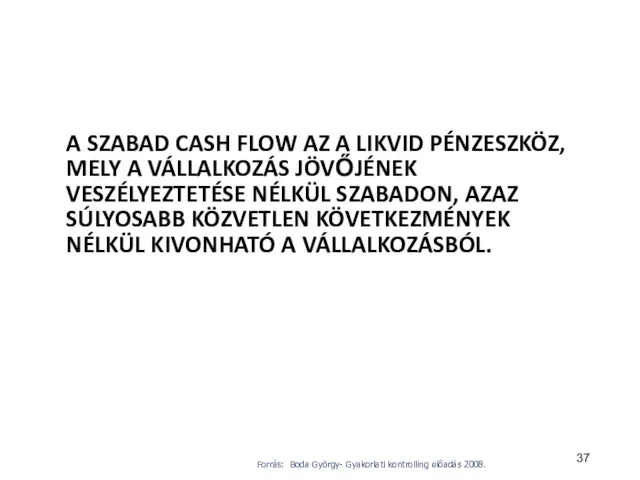

- 37. A SZABAD CASH FLOW AZ A LIKVID PÉNZESZKÖZ, MELY A VÁLLALKOZÁS JÖVŐJÉNEK VESZÉLYEZTETÉSE NÉLKÜL SZABADON, AZAZ

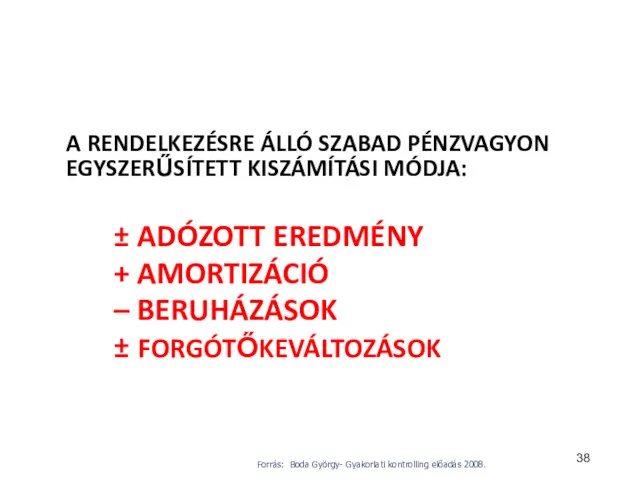

- 38. A RENDELKEZÉSRE ÁLLÓ SZABAD PÉNZVAGYON EGYSZERŰSÍTETT KISZÁMÍTÁSI MÓDJA: ± ADÓZOTT EREDMÉNY + AMORTIZÁCIÓ – BERUHÁZÁSOK ±

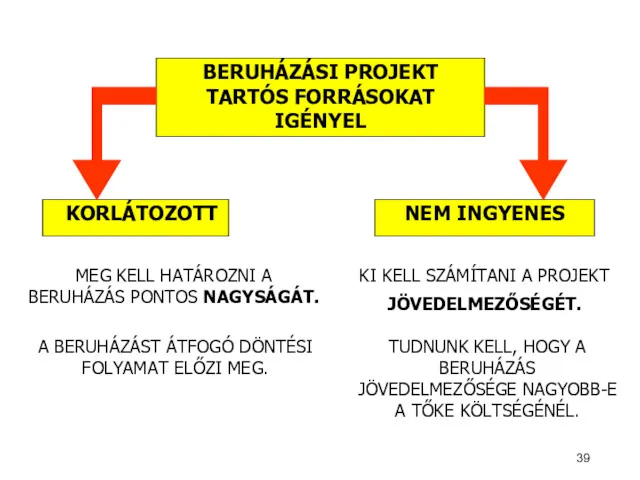

- 39. BERUHÁZÁSI PROJEKT TARTÓS FORRÁSOKAT IGÉNYEL NEM INGYENES KORLÁTOZOTT MEG KELL HATÁROZNI A BERUHÁZÁS PONTOS NAGYSÁGÁT. A

- 41. Скачать презентацию

MESE: MÍDÁSZ KIRÁLY ARANYA

MÍDÁSZ DIONÜSZOSZ SZILÉNOSZ

PAKTOLOSZ FOLYÓ

MESE: MÍDÁSZ KIRÁLY ARANYA

MÍDÁSZ DIONÜSZOSZ SZILÉNOSZ

PAKTOLOSZ FOLYÓ

TANULSÁG:

- A MAI ELŐADÁS LEGFONTOSABB ÜZENETEI -

VIGYÁZZ: A PÉNZEN SEM VEHETŐ

TANULSÁG:

- A MAI ELŐADÁS LEGFONTOSABB ÜZENETEI -

VIGYÁZZ: A PÉNZEN SEM VEHETŐ

MIRŐL LESZ SZÓ?

2. A SZÁMVITELI CASH FLOW RÉSZTERÜLETEI

(MIRŐL INFORMÁL A MŰKÖDÉSI,

MIRŐL LESZ SZÓ?

2. A SZÁMVITELI CASH FLOW RÉSZTERÜLETEI

(MIRŐL INFORMÁL A MŰKÖDÉSI,

1.

A CASH FLOW ÖSSZEÁLLÍTÁSI LEHETŐSÉGEI

1.

A CASH FLOW ÖSSZEÁLLÍTÁSI LEHETŐSÉGEI

CASH FLOW ÖSSZEÁLLÍTÁS CÉLJAI

PÉNZÜGYI MEGKÖZELÍTÉS 1:

PÉNZÁRAM - A BEFEKTETÉS ÉS A

CASH FLOW ÖSSZEÁLLÍTÁS CÉLJAI

PÉNZÜGYI MEGKÖZELÍTÉS 1: PÉNZÁRAM - A BEFEKTETÉS ÉS A

PÉNZFORGALMI TERV

(CASH FLOW FORECAST)

CÉLJA A MŰKÖDÉS FINANSZÍROZÁSÁNAK FOLYAMATOS, ZAVARTALAN

PÉNZFORGALMI TERV (CASH FLOW FORECAST) CÉLJA A MŰKÖDÉS FINANSZÍROZÁSÁNAK FOLYAMATOS, ZAVARTALAN

A MÉRLEGBEN AZ ÉV ELEJI NYITÓ ÉS AZ ÉV VÉGI ZÁRÓ

A MÉRLEGBEN AZ ÉV ELEJI NYITÓ ÉS AZ ÉV VÉGI ZÁRÓ

A MÉRLEG ÉS A CASH FLOW KÖZÖTTI ÖSSZEFÜGGÉS

A MÉRLEGBEN KÉT ÁLLOMÁNYI

A MÉRLEG ÉS A CASH FLOW KÖZÖTTI ÖSSZEFÜGGÉS

A MÉRLEGBEN KÉT ÁLLOMÁNYI

Z – NY = PÉNZÁRAMLÁS EGYENLEGE AZ ÉV SORÁN

NYITÓ PÉNZKÉSZLET ZÁRÓ

Z – NY = PÉNZÁRAMLÁS EGYENLEGE AZ ÉV SORÁN

NYITÓ PÉNZKÉSZLET ZÁRÓ

ENNÉL AZONBAN RÉSZLETESEBB INFORMÁCIÓK KELLENEK

A PÉNZÁRAMLÁSAINKRÓL IS!

ENNÉL AZONBAN RÉSZLETESEBB INFORMÁCIÓK KELLENEK

A PÉNZÁRAMLÁSAINKRÓL IS!

HOGY MIBŐL LETT PÉNZÜNK AZ ÉV SORÁN?

EZEK A

PÉNZFORRÁSOK

VAGY

HOGY MIBŐL LETT PÉNZÜNK AZ ÉV SORÁN? EZEK A PÉNZFORRÁSOK VAGY

ÉS MIRE KÖLTÖTTÜK EL A PÉNZÜNKET AZ ÉV SORÁN?

EZEK A

ÉS MIRE KÖLTÖTTÜK EL A PÉNZÜNKET AZ ÉV SORÁN? EZEK A

MIBŐL LEHET PÉNZÜNK?

A MŰKÖDÉS EREDMÉNYÉBŐL (HA NYERESÉG VAN)

AZ ELSZÁMOLT AMORTIZÁCIÓBÓL

AZ ESZKÖZ

MIBŐL LEHET PÉNZÜNK?

A MŰKÖDÉS EREDMÉNYÉBŐL (HA NYERESÉG VAN)

AZ ELSZÁMOLT AMORTIZÁCIÓBÓL

AZ ESZKÖZ

A MÉRLEG ÉS A CASH FLOW KÖZÖTTI ÖSSZEFÜGGÉS

ÁLLOMÁNYVÁLTOZÁS (ÁV): ZÁRÓÉRTÉK–NYITÓ ÉRTÉK

ESZKÖZ

A MÉRLEG ÉS A CASH FLOW KÖZÖTTI ÖSSZEFÜGGÉS

ÁLLOMÁNYVÁLTOZÁS (ÁV): ZÁRÓÉRTÉK–NYITÓ ÉRTÉK

ESZKÖZ

Óraközi feladat

HOGYAN HAT A CF-RA NÖVELI CSÖKKENTI NEM BEFOLYÁSOLJA

VEVŐK

NY 100 Z 70

FORGÓESZKÖZHITEL

Óraközi feladat

HOGYAN HAT A CF-RA NÖVELI CSÖKKENTI NEM BEFOLYÁSOLJA

VEVŐK

NY 100 Z 70

FORGÓESZKÖZHITEL

MÉRLEG

+10

+20

+90

+10

+10

-20

+70

+50 = +120 – 70

PÉNZESZKÖZÖK ÁV (CF) = FORRÁSOK ÁV

MÉRLEG

+10

+20

+90

+10

+10

-20

+70

+50 = +120 – 70

PÉNZESZKÖZÖK ÁV (CF) = FORRÁSOK ÁV

BEMUTATÓ FELADAT A KÖZVETLEN ÉS KÖZVETETT CASH FLOW KIMUTATÁSRA

BEMUTATÓ FELADAT A KÖZVETLEN ÉS KÖZVETETT CASH FLOW KIMUTATÁSRA

INFORMÁCIÓK

Nyitó pénzkészlet 50

Vevőkintlévőség nyitó értéke 200

Szállítói tartozások nyitó értéke 100

Az időszak összes

INFORMÁCIÓK

Nyitó pénzkészlet 50

Vevőkintlévőség nyitó értéke 200

Szállítói tartozások nyitó értéke 100

Az időszak összes

Közvetlen (direkt) cash flow

Bevételek:

Kiadások:

Pénzáramok egyenlege (CF):

Nyitó + CF = Záró

Közvetlen (direkt) cash flow

Bevételek:

Kiadások:

Pénzáramok egyenlege (CF):

Nyitó + CF = Záró

CASH FLOW SZÁMÍTÁS A KORÁBBI MÉRLEGELT ÁTLAGÁRAS KÉSZLETELSZÁMOLÁS PÉLDÁBÓL

ESZKÖZSZÁMLÁK

FORRÁSSZÁMLÁK

EREDMÉNYSZÁMLÁK

(NY) 1000

(3) 8100

(NY)

CASH FLOW SZÁMÍTÁS A KORÁBBI MÉRLEGELT ÁTLAGÁRAS KÉSZLETELSZÁMOLÁS PÉLDÁBÓL

ESZKÖZSZÁMLÁK

FORRÁSSZÁMLÁK

EREDMÉNYSZÁMLÁK

(NY) 1000

(3) 8100

(NY)

CASH FLOW SZÁMÍTÁS A KORÁBBI MÉRLEGELT ÁTLAGÁRAS KÉSZLETELSZÁMOLÁS PÉLDÁBÓL

ESZKÖZSZÁMLÁK

FORRÁSSZÁMLÁK

EREDMÉNYSZÁMLÁK

(NY) 1000

(3) 8100

(NY)

CASH FLOW SZÁMÍTÁS A KORÁBBI MÉRLEGELT ÁTLAGÁRAS KÉSZLETELSZÁMOLÁS PÉLDÁBÓL

ESZKÖZSZÁMLÁK

FORRÁSSZÁMLÁK

EREDMÉNYSZÁMLÁK

(NY) 1000

(3) 8100

(NY)

A DIREKT ÉS INDIREKT MÓDSZERREL IS AZONOS IDŐSZAKRA UGYANAZT A VÉGEREDMÉNYT

A DIREKT ÉS INDIREKT MÓDSZERREL IS AZONOS IDŐSZAKRA UGYANAZT A VÉGEREDMÉNYT

2.

A CASH FLOW CÉLJA ÉS RÉSZTERÜLETEI

2.

A CASH FLOW CÉLJA ÉS RÉSZTERÜLETEI

1. Adózás előtti eredmény ±

2. Elszámolt amortizáció +

3. Elszámolt értékvesztés +

1. Adózás előtti eredmény ±

2. Elszámolt amortizáció +

3. Elszámolt értékvesztés +

MINDEZT AZONBAN A LEGFONTOSABB VEZETŐI DÖNTÉSEINKKEL ÖSSZEFÜGGÉSBEN KELL LÁTNUNK!

MINDEZT AZONBAN A LEGFONTOSABB VEZETŐI DÖNTÉSEINKKEL ÖSSZEFÜGGÉSBEN KELL LÁTNUNK!

STRATÉGIAI DÖNTÉSEK

MIT?

HOGYAN?

MIVEL?

MIBŐL?

MŰKÖDTETÉSI

DÖNTÉSEK

EREDMÉNYKIMUTATÁS,

MÉRLEG ⇒

FORGÓESZKÖZÖK

ÉS FOLYÓ FORRÁSOK,

MŰKÖDÉSI CASH FLOW

BEFEKTETÉSI

DÖNTÉSEK

FINANSZÍROZÁSI

STRATÉGIAI DÖNTÉSEK

MIT?

HOGYAN?

MIVEL?

MIBŐL?

MŰKÖDTETÉSI

DÖNTÉSEK

EREDMÉNYKIMUTATÁS,

MÉRLEG ⇒

FORGÓESZKÖZÖK

ÉS FOLYÓ FORRÁSOK,

MŰKÖDÉSI CASH FLOW

BEFEKTETÉSI

DÖNTÉSEK

FINANSZÍROZÁSI

MŰKÖDÉSI CASH FLOW

70 – 15 = 55

MŰKÖDÉSI

DÖNTÉSEK

MÉRLEG

ESZKÖZÖK FORRÁSOK

EREDMÉNYKIMUTATÁS

20 10

30 25

70

MŰKÖDÉSI CASH FLOW

70 – 15 = 55 MŰKÖDÉSI

DÖNTÉSEK

MÉRLEG

ESZKÖZÖK FORRÁSOK

EREDMÉNYKIMUTATÁS

20 10

30 25

70

A CASH FLOW AZ IDŐSZAK MŰKÖDÉSI, BEFEKTETÉSI ÉS FINANSZÍROZÁSI PÉNZÁRAMAIT RÉSZLETEZI

A CASH FLOW AZ IDŐSZAK MŰKÖDÉSI, BEFEKTETÉSI ÉS FINANSZÍROZÁSI PÉNZÁRAMAIT RÉSZLETEZI

A CASH FLOW AZ ÜZLETI DÖNTÉSEK TERVEZÉSÉNÉL ÉS ELLENŐRZÉSÉNÉL NÉLKÜLÖZHETETLEN!

A CASH FLOW AZ ÜZLETI DÖNTÉSEK TERVEZÉSÉNÉL ÉS ELLENŐRZÉSÉNÉL NÉLKÜLÖZHETETLEN!

3.

SZABAD CASH FLOW

3.

SZABAD CASH FLOW

EGY VÁLLALKOZÁS ANNÁL ÉRTÉKESEBB A GAZDASÁGI SZEREPLŐK SZÁMÁRA, MINÉL TÖBB SZABAD

EGY VÁLLALKOZÁS ANNÁL ÉRTÉKESEBB A GAZDASÁGI SZEREPLŐK SZÁMÁRA, MINÉL TÖBB SZABAD

HA NEM TERMEL SZABADON FELHASZNÁLHATÓ PÉNZVAGYONT, AKKOR ELÉRTÉKTELENEDIK, ATTÓL FÜGGETLENÜL, HOGY

HA NEM TERMEL SZABADON FELHASZNÁLHATÓ PÉNZVAGYONT, AKKOR ELÉRTÉKTELENEDIK, ATTÓL FÜGGETLENÜL, HOGY

A SZABAD CASH FLOW AZ A LIKVID PÉNZESZKÖZ, MELY A VÁLLALKOZÁS

A SZABAD CASH FLOW AZ A LIKVID PÉNZESZKÖZ, MELY A VÁLLALKOZÁS

A RENDELKEZÉSRE ÁLLÓ SZABAD PÉNZVAGYON EGYSZERŰSÍTETT KISZÁMÍTÁSI MÓDJA:

± ADÓZOTT EREDMÉNY

+

A RENDELKEZÉSRE ÁLLÓ SZABAD PÉNZVAGYON EGYSZERŰSÍTETT KISZÁMÍTÁSI MÓDJA:

± ADÓZOTT EREDMÉNY

+

BERUHÁZÁSI PROJEKT

TARTÓS FORRÁSOKAT IGÉNYEL

NEM INGYENES

KORLÁTOZOTT

MEG KELL HATÁROZNI A BERUHÁZÁS

BERUHÁZÁSI PROJEKT

TARTÓS FORRÁSOKAT IGÉNYEL

NEM INGYENES

KORLÁTOZOTT

MEG KELL HATÁROZNI A BERUHÁZÁS

Сущность и преимущества лизинга

Сущность и преимущества лизинга Финансовая грамотность населения

Финансовая грамотность населения Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес Финансовые коэффициенты

Финансовые коэффициенты Доплаты и надбавки

Доплаты и надбавки Учет труда и заработной платы

Учет труда и заработной платы Продукты и услуги ПАО Сбербанк России

Продукты и услуги ПАО Сбербанк России Что такое краудфандинг

Что такое краудфандинг Программы страхования для заемщиков потребительских кредитов Почта Банк

Программы страхования для заемщиков потребительских кредитов Почта Банк Электронные сервисы ФНС России

Электронные сервисы ФНС России Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów

Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów Бюджетное регулирование и бюджетный федерализм

Бюджетное регулирование и бюджетный федерализм Қазақстан теңгесі

Қазақстан теңгесі Банківський кредит. (Тема 5)

Банківський кредит. (Тема 5) Сущность налогов как инструмента макроэкономической политики государства и их роль

Сущность налогов как инструмента макроэкономической политики государства и их роль Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Учёт и документальное оформление кредитов и займов в АО Арзамасспирт

Учёт и документальное оформление кредитов и займов в АО Арзамасспирт Бухгалтерский учет и контроль операций с безналичными денежными средствами в управлении образования

Бухгалтерский учет и контроль операций с безналичными денежными средствами в управлении образования Оценка экономической эффективности инвестиций

Оценка экономической эффективности инвестиций Фондовая биржа

Фондовая биржа Семейный бюджет

Семейный бюджет Қазақстандағы күрделіинвестициялықбизнес жобалар

Қазақстандағы күрделіинвестициялықбизнес жобалар Порядок открытия лицевых счетов юридическим лицам и индивидуальным предпринимателям

Порядок открытия лицевых счетов юридическим лицам и индивидуальным предпринимателям Зарплатный проект. Альфа-Банк сегодня

Зарплатный проект. Альфа-Банк сегодня Вьетнамский донг

Вьетнамский донг Macro-prudential policy and its instruments

Macro-prudential policy and its instruments Учёт основных средств производства

Учёт основных средств производства