- Учёт основных средств производства

Содержание

- 2. Основные средства Основные фонды Средства труда, которые длительное время участвуют в производственном процессе и частями, по

- 3. Учёт основных средств Положение по бухгалтерскому учёту Учёт основных средств ПБУ 6/01, утверждённое приказом Минфина РФ

- 4. Стоимость Первоначальная Остаточная Восстановительная

- 5. Первичные документы Акт приема-передачи: ОС-1 — для учета всех объектов ОС кроме зданий и сооружений ОС-1а

- 6. Первичные документы Для каждого объекта ОС открывается инвентарная карточка ОС-6 — для одного объекта ОС ОС-6а

- 7. Поступление ОС (покупка) По первоначальной стоимости: фактических затрат по приобретению и монтажу, транспортные расходов за минусом

- 8. Проводки (покупка)

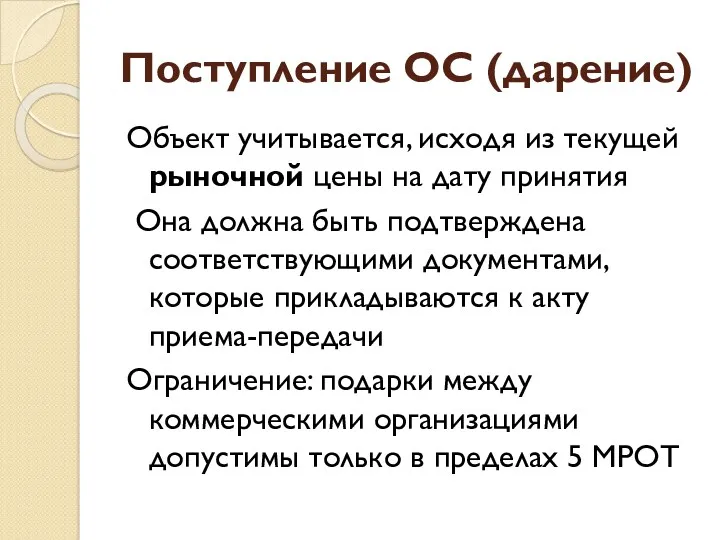

- 9. Поступление ОС (дарение) Объект учитывается, исходя из текущей рыночной цены на дату принятия Она должна быть

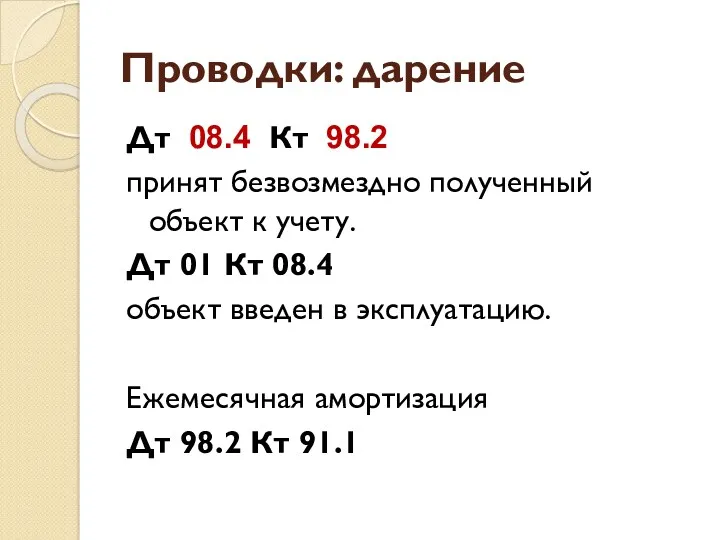

- 10. Проводки: дарение Дт 08.4 Кт 98.2 принят безвозмездно полученный объект к учету. Дт 01 Кт 08.4

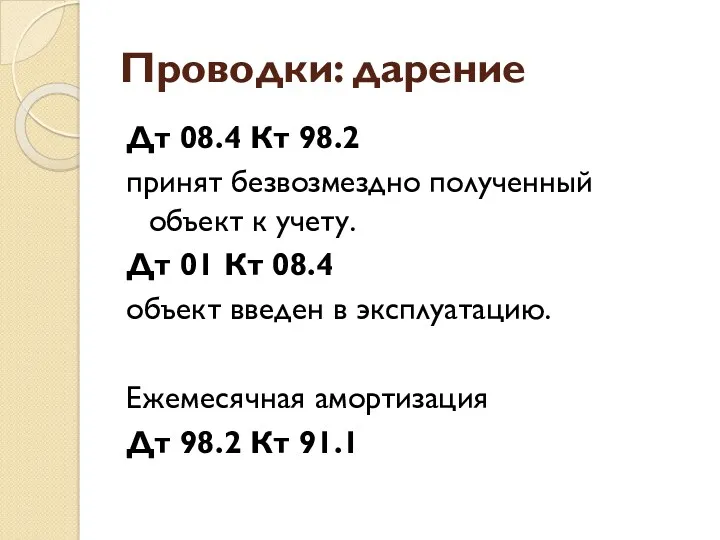

- 11. Проводки: дарение Дт 08.4 Кт 98.2 принят безвозмездно полученный объект к учету. Дт 01 Кт 08.4

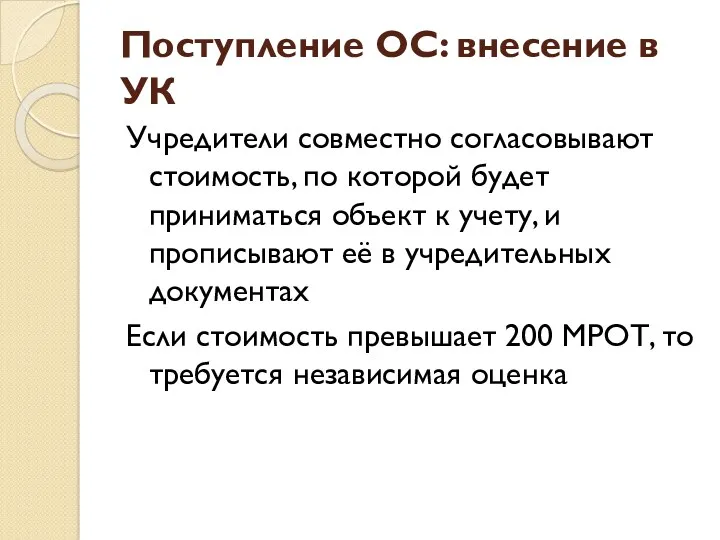

- 12. Поступление ОС: внесение в УК Учредители совместно согласовывают стоимость, по которой будет приниматься объект к учету,

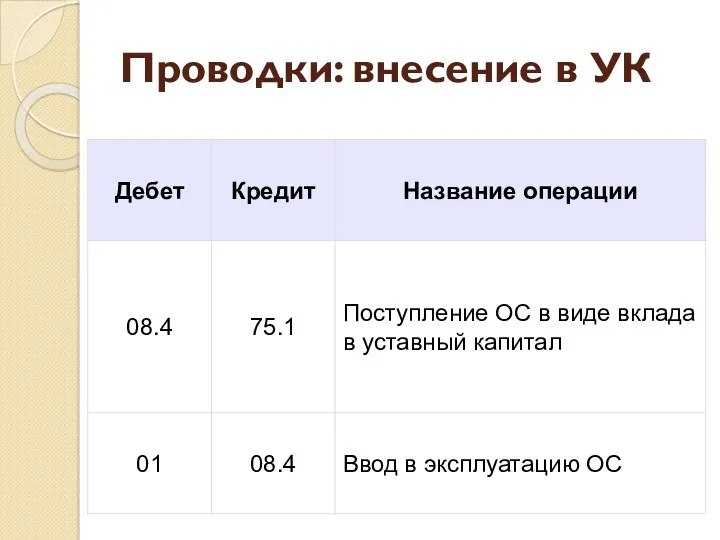

- 13. Проводки: внесение в УК

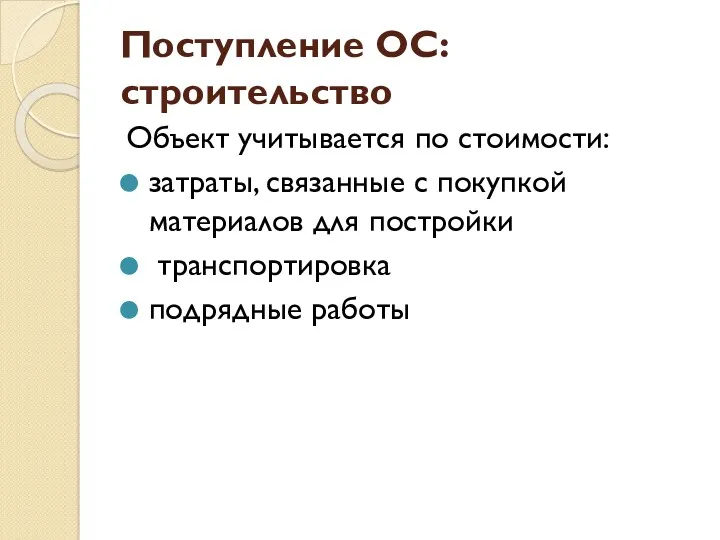

- 14. Поступление ОС: строительство Объект учитывается по стоимости: затраты, связанные с покупкой материалов для постройки транспортировка подрядные

- 16. Скачать презентацию

Основные средства

Основные фонды

Средства труда, которые длительное время участвуют в производственном процессе

Основные средства

Основные фонды

Средства труда, которые длительное время участвуют в производственном процессе

Учёт основных средств

Положение по бухгалтерскому учёту Учёт основных средств

ПБУ 6/01,

Учёт основных средств

Положение по бухгалтерскому учёту Учёт основных средств

ПБУ 6/01,

Стоимость

Первоначальная

Остаточная

Восстановительная

Стоимость

Первоначальная

Остаточная

Восстановительная

Первичные документы

Акт приема-передачи:

ОС-1 — для учета всех объектов ОС кроме зданий

Первичные документы

Акт приема-передачи:

ОС-1 — для учета всех объектов ОС кроме зданий

Первичные документы

Для каждого объекта ОС открывается инвентарная карточка

ОС-6 — для одного

Первичные документы

Для каждого объекта ОС открывается инвентарная карточка

ОС-6 — для одного

Поступление ОС (покупка)

По первоначальной стоимости:

фактических затрат по приобретению и монтажу,

транспортные расходов

за

Поступление ОС (покупка)

По первоначальной стоимости:

фактических затрат по приобретению и монтажу,

транспортные расходов

за

Проводки (покупка)

Проводки (покупка)

Поступление ОС (дарение)

Объект учитывается, исходя из текущей рыночной цены на дату

Поступление ОС (дарение)

Объект учитывается, исходя из текущей рыночной цены на дату

Проводки: дарение

Дт 08.4 Кт 98.2

принят безвозмездно полученный объект к учету.

Дт 01

Проводки: дарение

Дт 08.4 Кт 98.2

принят безвозмездно полученный объект к учету.

Дт 01

Проводки: дарение

Дт 08.4 Кт 98.2

принят безвозмездно полученный объект к учету.

Дт 01

Проводки: дарение

Дт 08.4 Кт 98.2

принят безвозмездно полученный объект к учету.

Дт 01

Поступление ОС: внесение в УК

Учредители совместно согласовывают стоимость, по которой будет

Поступление ОС: внесение в УК

Учредители совместно согласовывают стоимость, по которой будет

Проводки: внесение в УК

Проводки: внесение в УК

Поступление ОС: строительство

Объект учитывается по стоимости:

затраты, связанные с покупкой материалов для

Поступление ОС: строительство

Объект учитывается по стоимости:

затраты, связанные с покупкой материалов для

Международный стандарт финансовой отчетности (IAS) 2. Запасы

Международный стандарт финансовой отчетности (IAS) 2. Запасы Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6)

Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6) Финансовый анализ деятельности предприятия, пути и методы его улучшения

Финансовый анализ деятельности предприятия, пути и методы его улучшения Мотивация ТК Противодействие мошенничеству. Тинькофф

Мотивация ТК Противодействие мошенничеству. Тинькофф Облік і звітність в оподаткуванні діяльності підприємств

Облік і звітність в оподаткуванні діяльності підприємств Составление смет на ремонтно-строительные работы

Составление смет на ремонтно-строительные работы Основные направления регулирования кредитных организаций на этапе их создания

Основные направления регулирования кредитных организаций на этапе их создания Бағалаудың әдіс-тәсілдері мен шығындардың жіктелуі

Бағалаудың әдіс-тәсілдері мен шығындардың жіктелуі Міжбанківські розрахунки

Міжбанківські розрахунки Финансовые инновации, финансовый инжиниринг. (Лекция 1)

Финансовые инновации, финансовый инжиниринг. (Лекция 1) Важные изменения 2018 в налогах, взносах и бухучете

Важные изменения 2018 в налогах, взносах и бухучете Фінансовий аналіз діяльності комерційних банків

Фінансовий аналіз діяльності комерційних банків Налоги и налогообложение (ФВМ)

Налоги и налогообложение (ФВМ) Спрос на деньги. Денежно-кредитная политика

Спрос на деньги. Денежно-кредитная политика Специальное предложение для вашей компании. Почта Банк

Специальное предложение для вашей компании. Почта Банк Ипотечная программа Квартира, банк Санкт-Петербург

Ипотечная программа Квартира, банк Санкт-Петербург Содержание и значение внебюджетных фондов

Содержание и значение внебюджетных фондов Структура расходов бюджета. Бюджетная классификация расходов. Бесплатные услуги населению. (Тема 3)

Структура расходов бюджета. Бюджетная классификация расходов. Бесплатные услуги населению. (Тема 3) Гарантийная политика HMC

Гарантийная политика HMC Обязательное социальное медицинское страхование (ОСМС)

Обязательное социальное медицинское страхование (ОСМС) Корректировка долга в программе 1С Бухгалтерия предприятия 3.0

Корректировка долга в программе 1С Бухгалтерия предприятия 3.0 Страховая группа Капитал-Полис

Страховая группа Капитал-Полис Теория бухгалтерского учёта

Теория бухгалтерского учёта Механизм функционирования фондовых бирж

Механизм функционирования фондовых бирж Основы бюджетирования. Лекция 1

Основы бюджетирования. Лекция 1 Инвестиционная краудинвестинговая площадка. Для внутреннего использования в ООО Золотой Запас

Инвестиционная краудинвестинговая площадка. Для внутреннего использования в ООО Золотой Запас Налоговые правонарушения и налоговая ответственность

Налоговые правонарушения и налоговая ответственность Гроші: їх функції та види

Гроші: їх функції та види