- Финансовые коэффициенты

Содержание

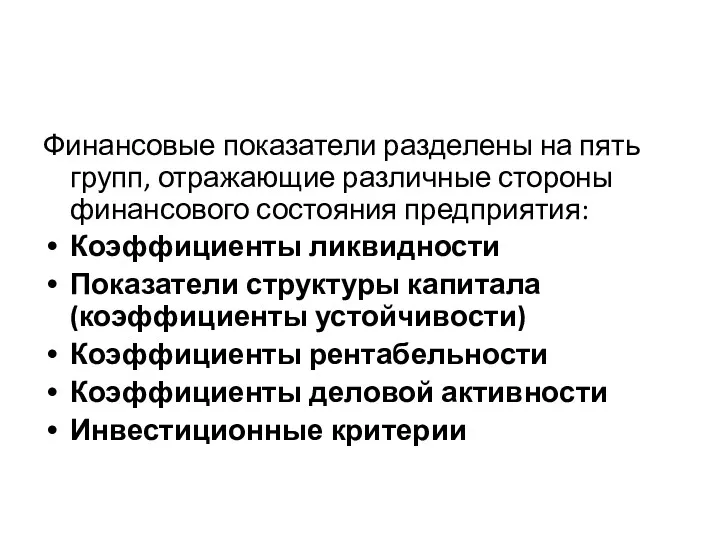

- 2. Финансовые показатели разделены на пять групп, отражающие различные стороны финансового состояния предприятия: Коэффициенты ликвидности Показатели структуры

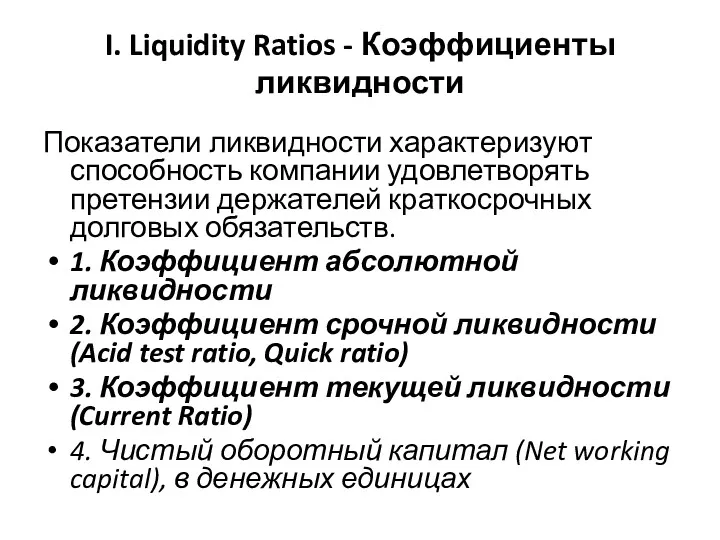

- 3. I. Liquidity Ratios - Коэффициенты ликвидности Показатели ликвидности характеризуют способность компании удовлетворять претензии держателей краткосрочных долговых

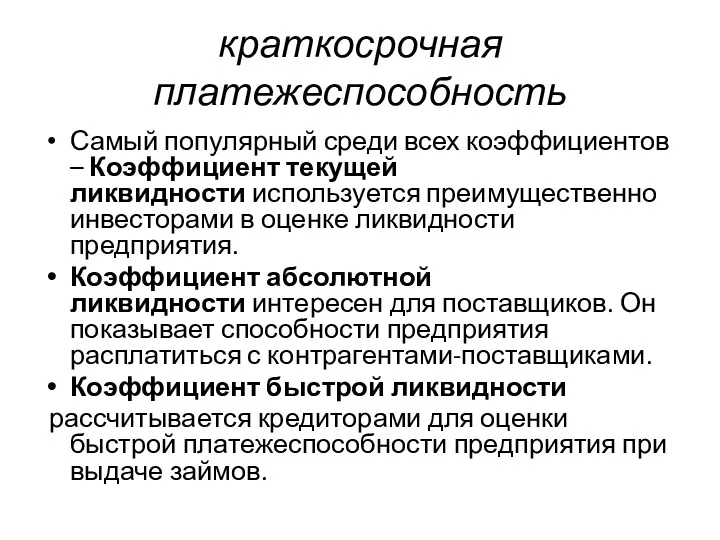

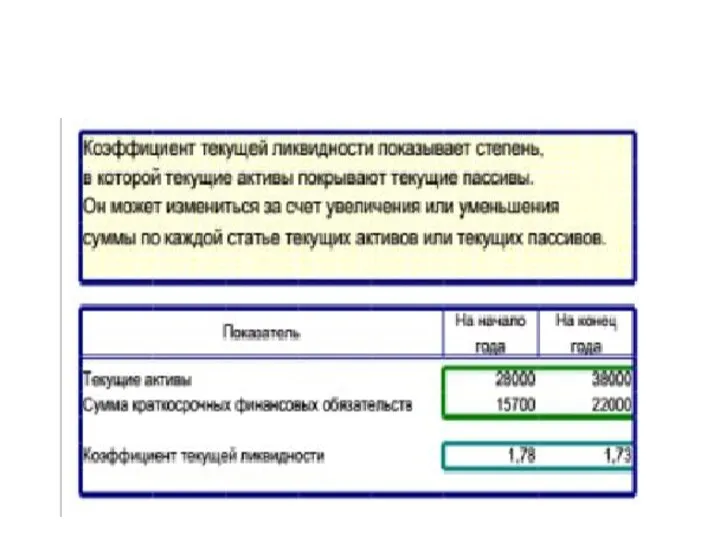

- 4. краткосрочная платежеспособность Самый популярный среди всех коэффициентов – Коэффициент текущей ликвидности используется преимущественно инвесторами в оценке

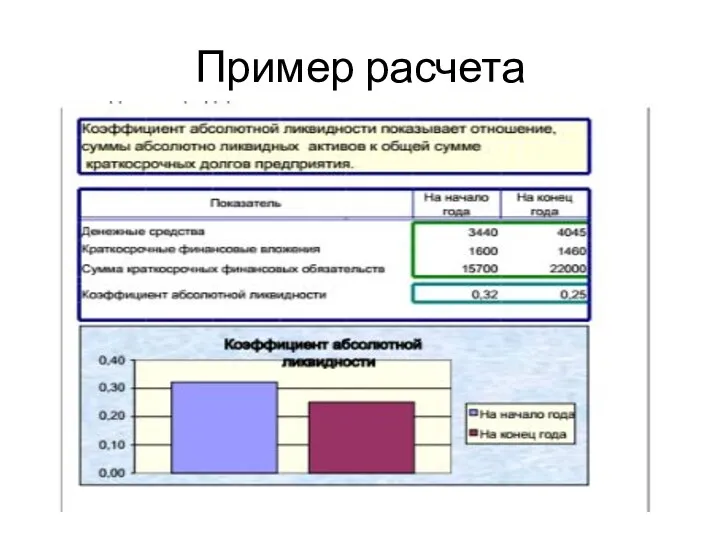

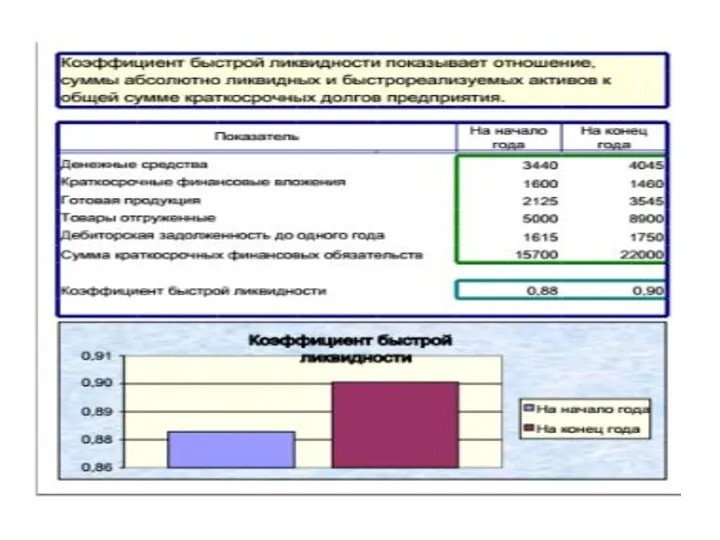

- 7. Пример расчета

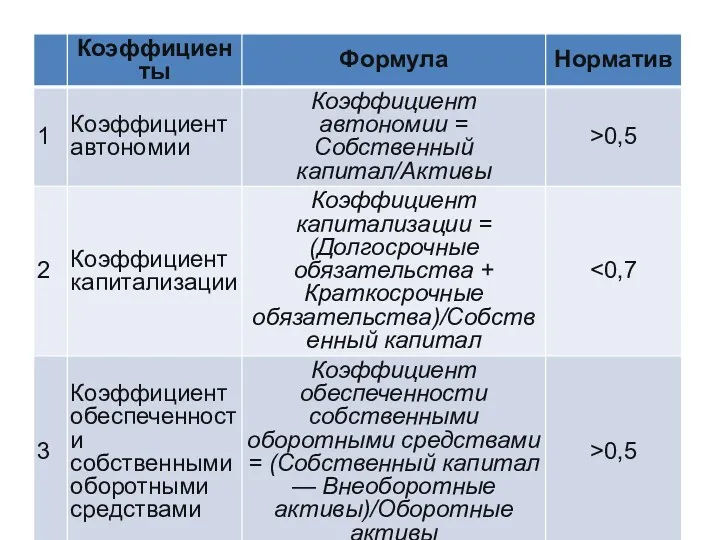

- 9. Показатели структуры капитала (коэффициенты устойчивости) Ключевое отличие между коэффициентами ликвидности и коэффициентами финансовой устойчивости – первая

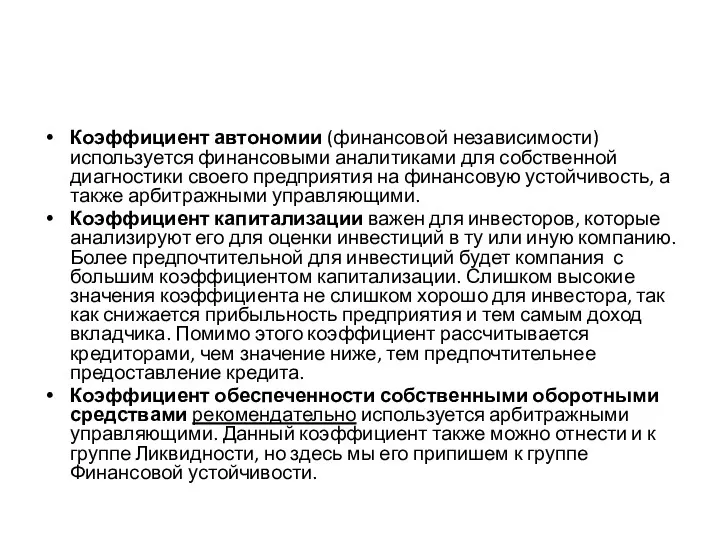

- 10. Коэффициент автономии (финансовой независимости) используется финансовыми аналитиками для собственной диагностики своего предприятия на финансовую устойчивость, а

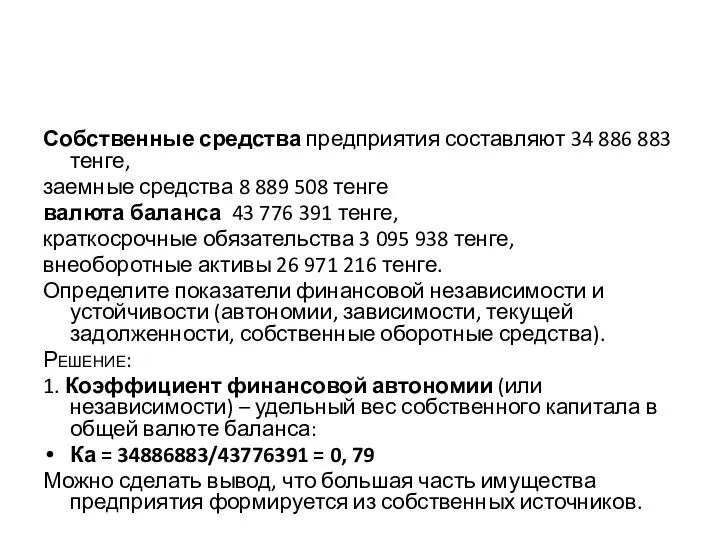

- 12. Собственные средства предприятия составляют 34 886 883 тенге, заемные средства 8 889 508 тенге валюта баланса

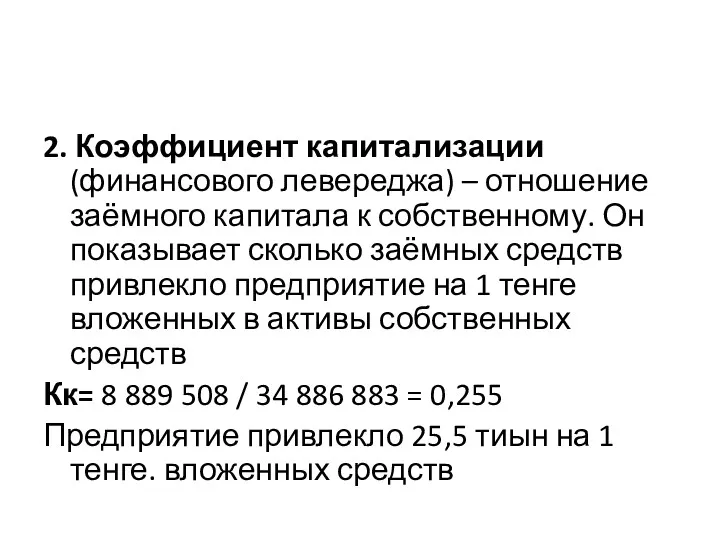

- 13. 2. Коэффициент капитализации (финансового левереджа) – отношение заёмного капитала к собственному. Он показывает сколько заёмных средств

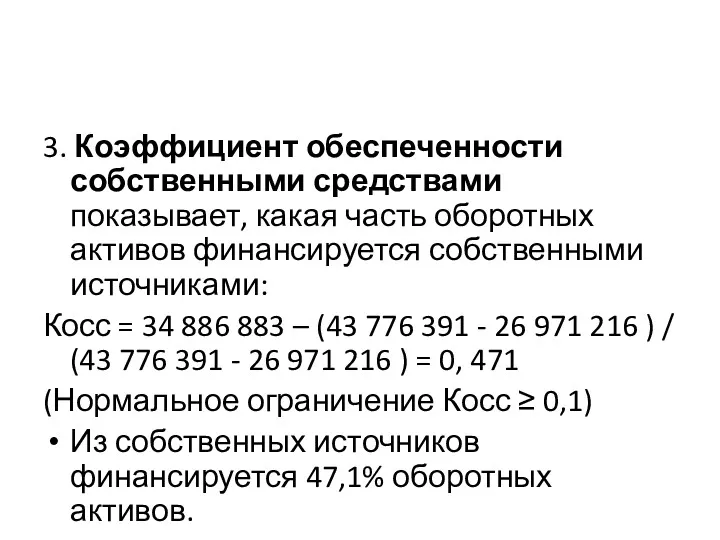

- 14. 3. Коэффициент обеспеченности собственными средствами показывает, какая часть оборотных активов финансируется собственными источниками: Косс = 34

- 15. Коэффициенты рентабельности Эти коэффициенты показывают эффективность управления денежными средствами на предприятии. В данную группу показателей входит

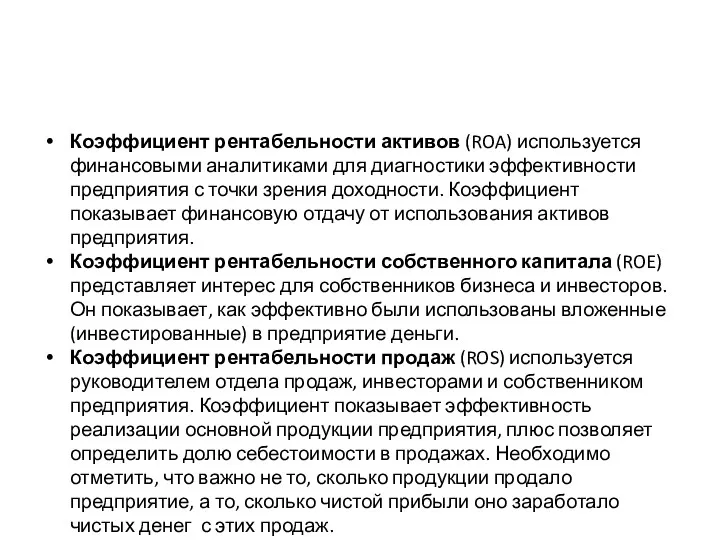

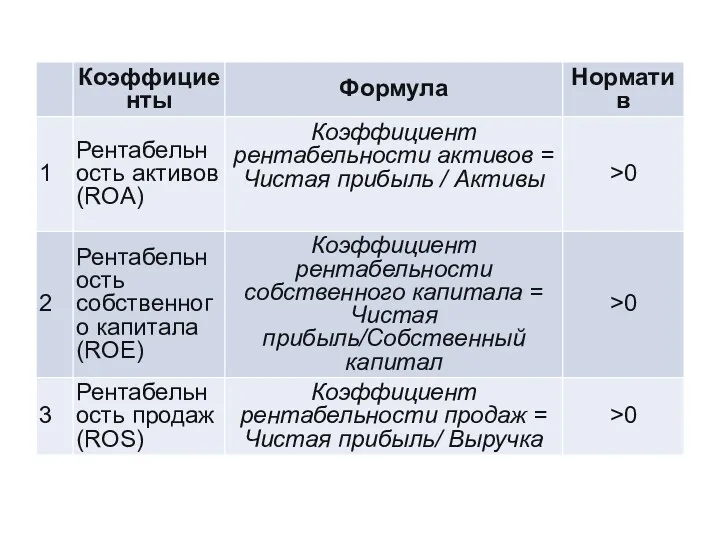

- 16. Коэффициент рентабельности активов (ROA) используется финансовыми аналитиками для диагностики эффективности предприятия с точки зрения доходности. Коэффициент

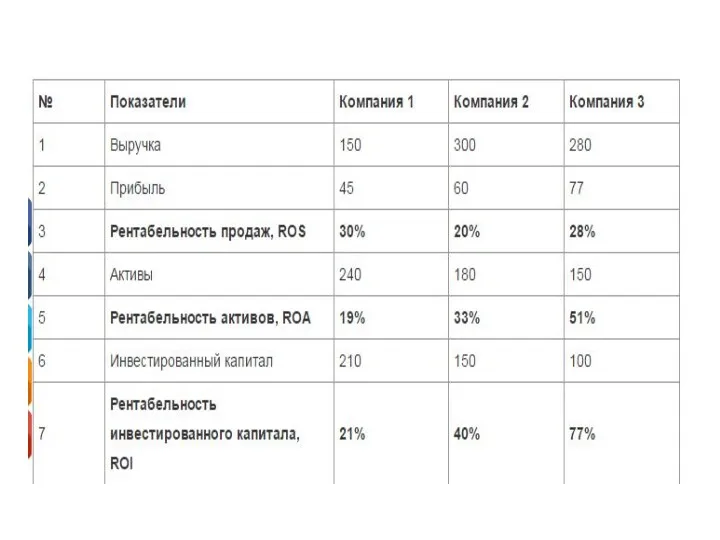

- 18. Пример расчета ROA характеризует прибыль, получаемую предприятием с каждого тенге, авансированного на формирование активов.

- 21. Сравнивая показатели, можно сделать следующие выводы: По рентабельности продаж компания 2 – аутсайдер, и ей, возможно,

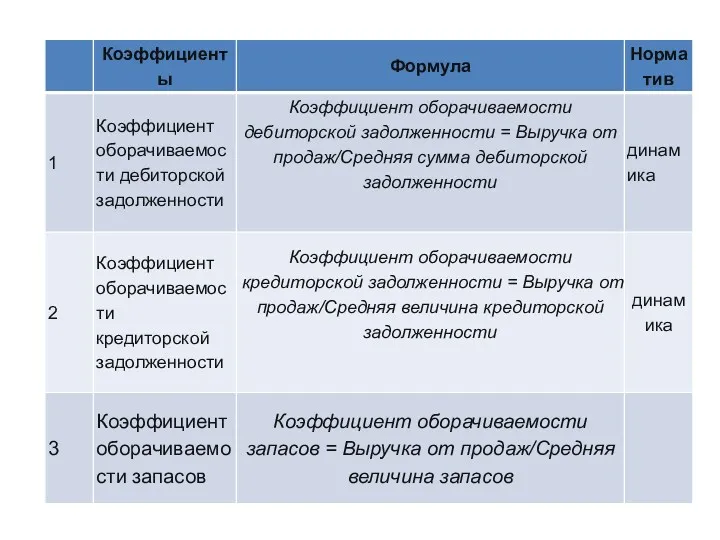

- 22. Коэффициенты деловой активности Отличие этой группы коэффициентов от группы коэффициентов Рентабельности заключается в том, что они

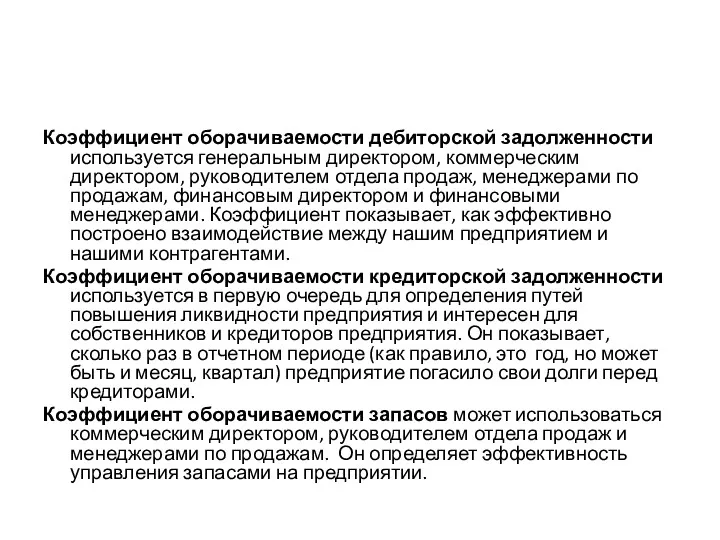

- 23. Коэффициент оборачиваемости дебиторской задолженности используется генеральным директором, коммерческим директором, руководителем отдела продаж, менеджерами по продажам, финансовым

- 26. Скачать презентацию

Финансовые показатели разделены на пять групп, отражающие различные стороны финансового состояния

Финансовые показатели разделены на пять групп, отражающие различные стороны финансового состояния

I. Liquidity Ratios - Коэффициенты ликвидности

Показатели ликвидности характеризуют способность компании удовлетворять

I. Liquidity Ratios - Коэффициенты ликвидности

Показатели ликвидности характеризуют способность компании удовлетворять

краткосрочная платежеспособность

Самый популярный среди всех коэффициентов – Коэффициент текущей ликвидности используется преимущественно инвесторами

краткосрочная платежеспособность

Самый популярный среди всех коэффициентов – Коэффициент текущей ликвидности используется преимущественно инвесторами

Пример расчета

Пример расчета

Показатели структуры капитала (коэффициенты устойчивости)

Ключевое отличие между коэффициентами ликвидности и коэффициентами

Показатели структуры капитала (коэффициенты устойчивости)

Ключевое отличие между коэффициентами ликвидности и коэффициентами

Коэффициент автономии (финансовой независимости) используется финансовыми аналитиками для собственной диагностики своего предприятия

Коэффициент автономии (финансовой независимости) используется финансовыми аналитиками для собственной диагностики своего предприятия

Собственные средства предприятия составляют 34 886 883 тенге,

заемные средства 8 889

Собственные средства предприятия составляют 34 886 883 тенге,

заемные средства 8 889

2. Коэффициент капитализации (финансового левереджа) – отношение заёмного капитала к собственному.

2. Коэффициент капитализации (финансового левереджа) – отношение заёмного капитала к собственному.

3. Коэффициент обеспеченности собственными средствами показывает, какая часть оборотных активов финансируется

3. Коэффициент обеспеченности собственными средствами показывает, какая часть оборотных активов финансируется

Коэффициенты рентабельности

Эти коэффициенты показывают эффективность управления денежными средствами на предприятии.

В данную

Коэффициенты рентабельности

Эти коэффициенты показывают эффективность управления денежными средствами на предприятии.

В данную

Коэффициент рентабельности активов (ROA) используется финансовыми аналитиками для диагностики эффективности предприятия с

Коэффициент рентабельности активов (ROA) используется финансовыми аналитиками для диагностики эффективности предприятия с

Пример расчета

ROA характеризует прибыль, получаемую предприятием с каждого тенге, авансированного на

Пример расчета

ROA характеризует прибыль, получаемую предприятием с каждого тенге, авансированного на

Сравнивая показатели, можно сделать следующие выводы: По рентабельности продаж компания 2

Сравнивая показатели, можно сделать следующие выводы: По рентабельности продаж компания 2

Коэффициенты деловой активности

Отличие этой группы коэффициентов от группы коэффициентов Рентабельности заключается

Коэффициенты деловой активности

Отличие этой группы коэффициентов от группы коэффициентов Рентабельности заключается

Коэффициент оборачиваемости дебиторской задолженности используется генеральным директором, коммерческим директором, руководителем отдела

Коэффициент оборачиваемости дебиторской задолженности используется генеральным директором, коммерческим директором, руководителем отдела

Финансовые ресурсы и собственный капитал организации. Тема 2

Финансовые ресурсы и собственный капитал организации. Тема 2 Государственный аудит. Модель службы внутреннего контроля и аудита

Государственный аудит. Модель службы внутреннего контроля и аудита Открытый конкурс в электронной форме МИР 2019

Открытый конкурс в электронной форме МИР 2019 Формы предпринимательской деятельности. Налоговый контроль

Формы предпринимательской деятельности. Налоговый контроль Организация контрольноревизионной деятельности

Организация контрольноревизионной деятельности Стратегия повышения экономической эффективности производства и реализации зерна в ОАО”Почапово“

Стратегия повышения экономической эффективности производства и реализации зерна в ОАО”Почапово“ Сущность и цели аудита

Сущность и цели аудита Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Основные элементы налогов. Классификация налогов

Основные элементы налогов. Классификация налогов Реализация проекта Финансовая грамотность

Реализация проекта Финансовая грамотность Налог на доходы физических лиц

Налог на доходы физических лиц Финансовая система и финансовая политика

Финансовая система и финансовая политика Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла

Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Учет материально-производственных запасов. Тема 4

Учет материально-производственных запасов. Тема 4 Стейкхолдеры Альфа-Банка

Стейкхолдеры Альфа-Банка Сложные проценты. Часть 2

Сложные проценты. Часть 2 Interest rates. (Lecture 3)

Interest rates. (Lecture 3) Автоматизация безналичных расчетов

Автоматизация безналичных расчетов Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании

Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании Проект Школьная карта

Проект Школьная карта Доходы и расходы семей

Доходы и расходы семей Бюджет для граждан. Министерство финансов Республики Коми

Бюджет для граждан. Министерство финансов Республики Коми Управление дебиторской и кредиторской задолженности

Управление дебиторской и кредиторской задолженности Органы государственного управления финансами

Органы государственного управления финансами Второй этап конкурса Лучший бухгалтер ПАО НК Роснефть – 2018

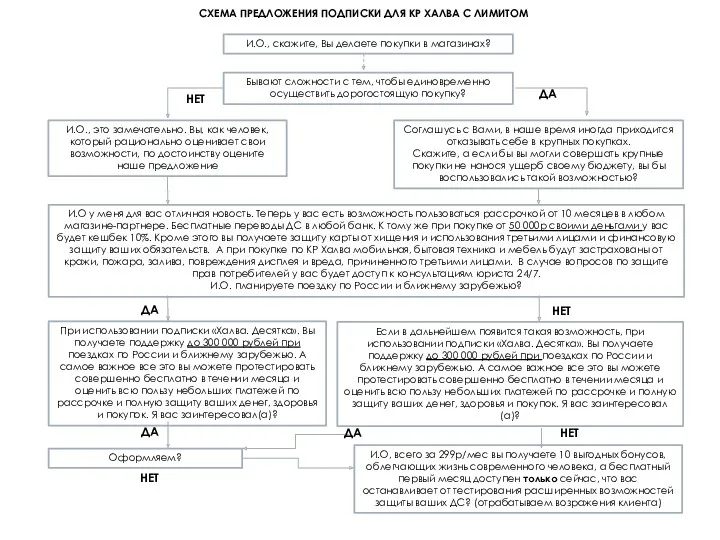

Второй этап конкурса Лучший бухгалтер ПАО НК Роснефть – 2018 Схема предложения подписки Халва. Десятка

Схема предложения подписки Халва. Десятка Деньги и их функции

Деньги и их функции