Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла презентация

- Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла

Содержание

- 2. Элементы жизненного цикла технической системы Жизненный цикл технической системы (ЖЦТС) представляет собой временно́й интервал между этапом

- 3. Сферы использования показателя стоимость жизненного цикла −в технической сфере – обоснование целесообразности реализации технического решения, необходимого

- 4. Стоимость жизненного цикла Стоимость жизненного цикла технической системы, включающая все затраты потребителя при ее использовании, во

- 5. Методические подходы к оценке стоимости жизненного цикла совокупность разовых и периодические затрат; сумма цены приобретения, расходов

- 6. . Инженерный (расчетный) метод подразумевает прямую оценку затрат по каждому параметру. В данном случае используются стандартные

- 7. Элементы стоимости жизненного цикла в разрезе его стадий Стоимость жизненного цикла технических систем железнодорожного транспорта включает

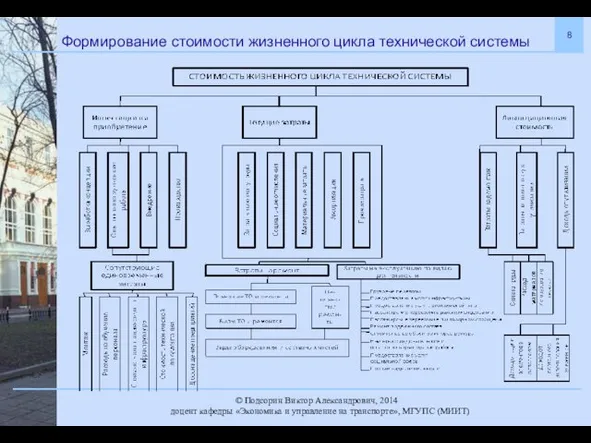

- 8. Формирование стоимости жизненного цикла технической системы

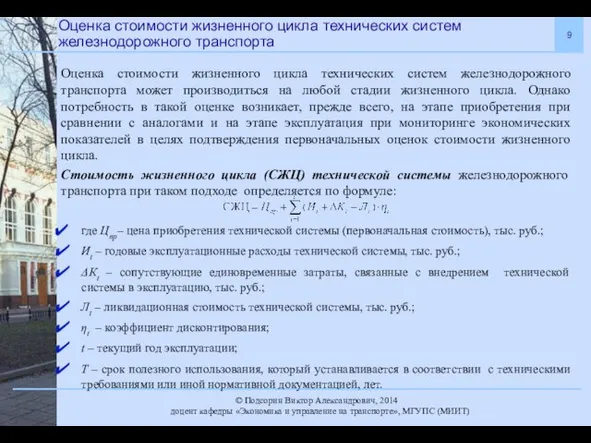

- 9. Оценка стоимости жизненного цикла технических систем железнодорожного транспорта Оценка стоимости жизненного цикла технических систем железнодорожного транспорта

- 10. Оценка стоимости жизненного цикла технических систем железнодорожного транспорта В состав единовременных затрат входят стоимость технической системы

- 11. суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам; начисления стимулирующего характера, в том числе премии

- 12. Социальные отчисления По элементу «социальные отчисления» отражаются расходы по отчислениям страховых взносов в Пенсионный фонд Российской

- 13. Материальные затраты В элементе «материальные затраты» отражается стоимость приобретаемых различного рода материалов и топливно-энергетических ресурсов, а

- 14. Затраты на топливо В составе затрат на топливо отражается стоимость приобретаемого топлива всех видов (дизельного топлива,

- 15. Амортизация и прочие затраты По элементу «амортизация» отражается сумма амортизации основных средств и нематериальных активов. По

- 16. Ликвидационная стоимость технической системы Ликвидационная стоимость технической системы определяется на конечном этапе ее использования. В ее

- 18. Скачать презентацию

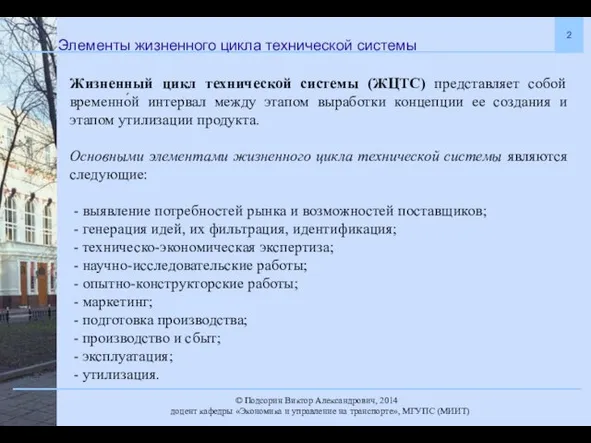

Элементы жизненного цикла технической системы

Жизненный цикл технической системы (ЖЦТС) представляет собой

Элементы жизненного цикла технической системы

Жизненный цикл технической системы (ЖЦТС) представляет собой

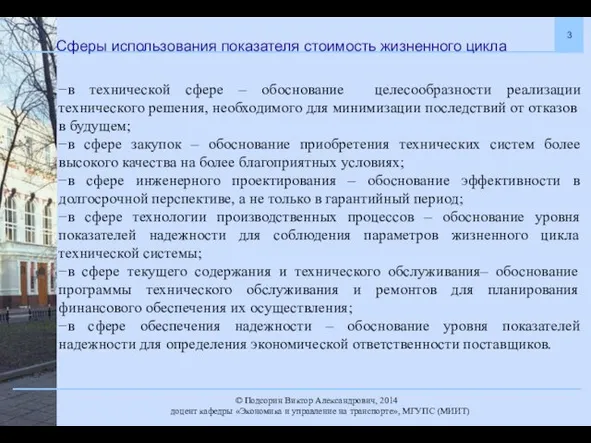

Сферы использования показателя стоимость жизненного цикла

−в технической сфере – обоснование целесообразности

Сферы использования показателя стоимость жизненного цикла

−в технической сфере – обоснование целесообразности

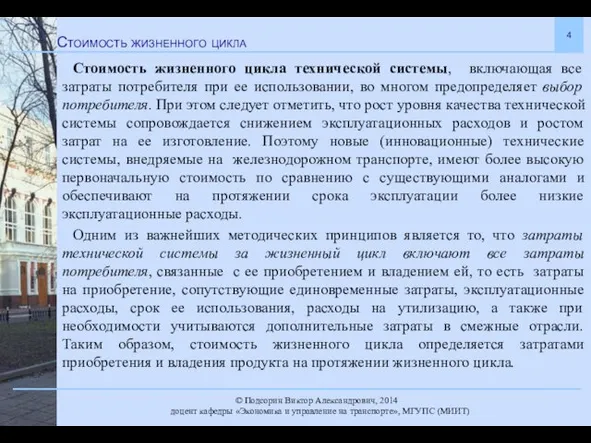

Стоимость жизненного цикла

Стоимость жизненного цикла технической системы, включающая все затраты потребителя

Стоимость жизненного цикла

Стоимость жизненного цикла технической системы, включающая все затраты потребителя

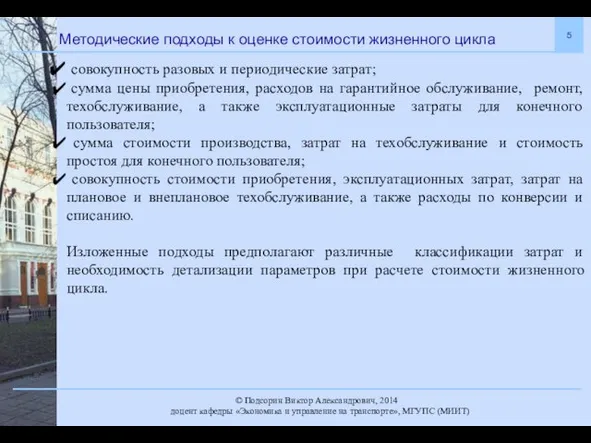

Методические подходы к оценке стоимости жизненного цикла

совокупность разовых и периодические

Методические подходы к оценке стоимости жизненного цикла

совокупность разовых и периодические

.

Инженерный (расчетный) метод подразумевает прямую оценку затрат по каждому параметру. В

.

Инженерный (расчетный) метод подразумевает прямую оценку затрат по каждому параметру. В

Элементы стоимости жизненного цикла в разрезе его стадий

Стоимость жизненного цикла технических

Элементы стоимости жизненного цикла в разрезе его стадий

Стоимость жизненного цикла технических

Формирование стоимости жизненного цикла технической системы

Формирование стоимости жизненного цикла технической системы

Оценка стоимости жизненного цикла технических систем железнодорожного транспорта

Оценка стоимости жизненного цикла

Оценка стоимости жизненного цикла технических систем железнодорожного транспорта

Оценка стоимости жизненного цикла

Оценка стоимости жизненного цикла технических систем железнодорожного транспорта

В состав единовременных затрат

Оценка стоимости жизненного цикла технических систем железнодорожного транспорта

В состав единовременных затрат

суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам;

начисления стимулирующего характера,

суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам;

начисления стимулирующего характера,

Социальные отчисления

По элементу «социальные отчисления» отражаются расходы по отчислениям страховых взносов

Социальные отчисления

По элементу «социальные отчисления» отражаются расходы по отчислениям страховых взносов

Материальные затраты

В элементе «материальные затраты» отражается стоимость приобретаемых различного рода материалов

Материальные затраты

В элементе «материальные затраты» отражается стоимость приобретаемых различного рода материалов

Затраты на топливо

В составе затрат на топливо отражается стоимость приобретаемого топлива

Затраты на топливо

В составе затрат на топливо отражается стоимость приобретаемого топлива

Амортизация и прочие затраты

По элементу «амортизация» отражается сумма амортизации основных средств

Амортизация и прочие затраты

По элементу «амортизация» отражается сумма амортизации основных средств

Ликвидационная стоимость технической системы

Ликвидационная стоимость технической системы определяется на конечном этапе

Ликвидационная стоимость технической системы

Ликвидационная стоимость технической системы определяется на конечном этапе

Сценарий-инструкция по работе с мобильным приложением AlfaGO. Доставка кредита наличными

Сценарий-инструкция по работе с мобильным приложением AlfaGO. Доставка кредита наличными Личный кабинет застрахованного

Личный кабинет застрахованного Характеристика отдельных видов ценных бумаг

Характеристика отдельных видов ценных бумаг Заемное финансирование

Заемное финансирование Про виконання доходної частини місцевих бюджетів області за 2017 рік та основні резерви по наповненню бюджетів на 2018 рік

Про виконання доходної частини місцевих бюджетів області за 2017 рік та основні резерви по наповненню бюджетів на 2018 рік Акцизний податок

Акцизний податок Планирование погашения долга в кредитных операциях

Планирование погашения долга в кредитных операциях Правовые основы финансового контроля

Правовые основы финансового контроля Моя первая банковская карта. Техника безопасности

Моя первая банковская карта. Техника безопасности Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями

Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями Ценообразование и ценовая политика

Ценообразование и ценовая политика Медицинское страхование

Медицинское страхование Фінансове право

Фінансове право Состав и содержание финансовых ресурсов страховой компании

Состав и содержание финансовых ресурсов страховой компании Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года

Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года Финансовый план

Финансовый план Денежные потоки предприятия и управление ими

Денежные потоки предприятия и управление ими Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации

Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации Регулювання фінансового ринку

Регулювання фінансового ринку Валютная система и валютные отношения

Валютная система и валютные отношения Доходы и прибыль предприятия

Доходы и прибыль предприятия Закрытый паевой инвестиционный фонд комбинированный. Возможности для Вашего Бизнеса

Закрытый паевой инвестиционный фонд комбинированный. Возможности для Вашего Бизнеса Формирование уставного капитала

Формирование уставного капитала Инкотермс в международной практике

Инкотермс в международной практике Задачі Інвентаризація каси

Задачі Інвентаризація каси Оценка целостных имущественных комплексов

Оценка целостных имущественных комплексов Государственный бюджет

Государственный бюджет Налоговая система Эстонии

Налоговая система Эстонии