- Организация бухгалтерского учета на предприятии

Содержание

- 2. Тема 1: Организация бухгалтерского учета на предприятии. 1.1. История возникновения бухгалтерского учета 1.2. Предприятие – хозяйствующий

- 3. 1.1. История возникновения бухгалтерского учета простая (униграфическая) - объектом учета выступают наличие и движение ценностей; камеральная

- 4. Международный герб бухгалтеров

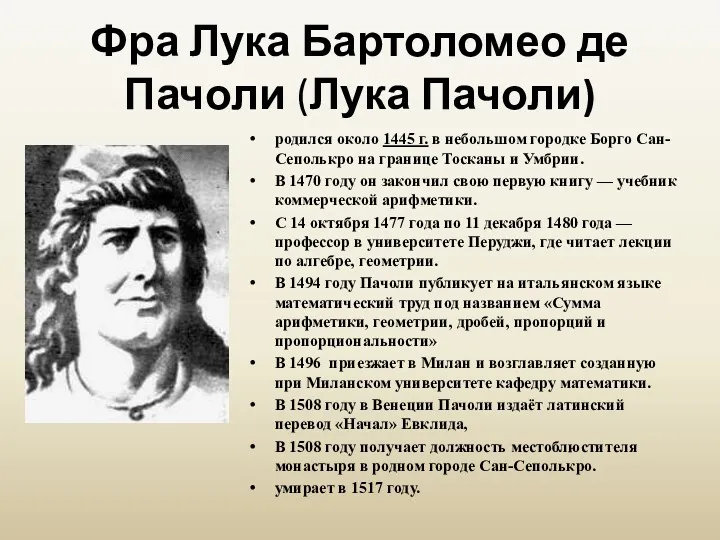

- 5. Фра Лука Бартоломео де Пачоли (Лука Пачоли) родился около 1445 г. в небольшом городке Борго Сан-Сеполькро

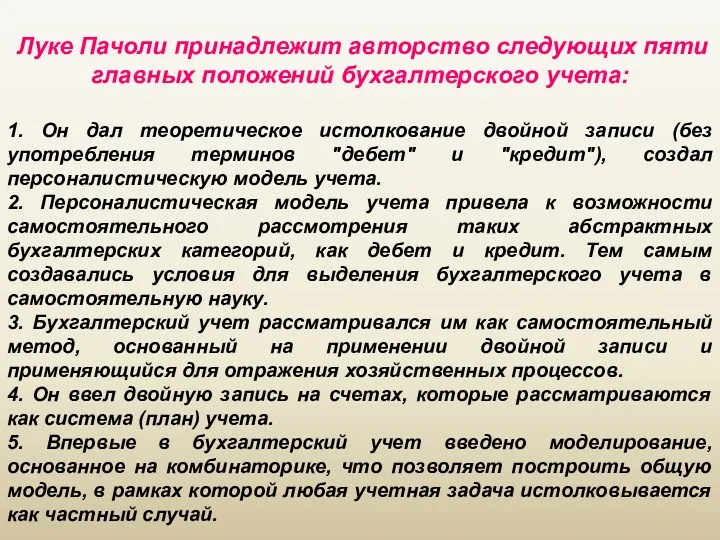

- 6. Луке Пачоли принадлежит авторство следующих пяти главных положений бухгалтерского учета: 1. Он дал теоретическое истолкование двойной

- 7. Бенедетто Котрульи 1416 - 1469 итальянский купец XV века и неаполитанский дипломат, автор книги «О торговле

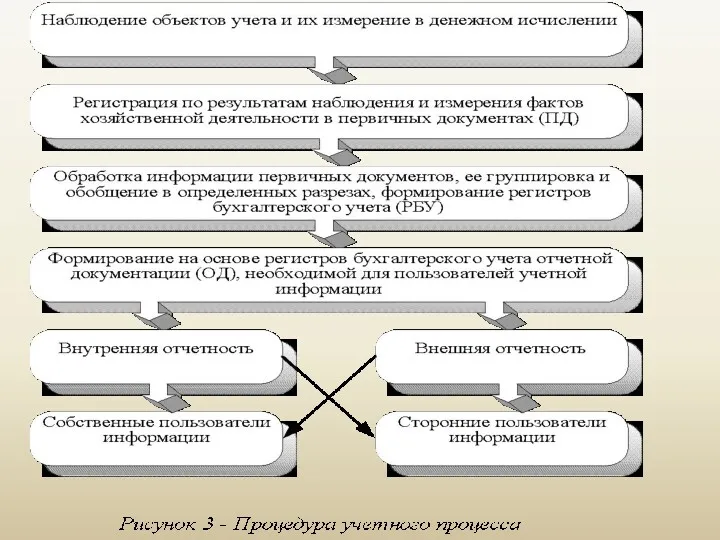

- 8. 1.3. Сущность, цели и задачи бухгалтерского учета Бухгалтерский учет - это формирование документированной систематизированной информации об

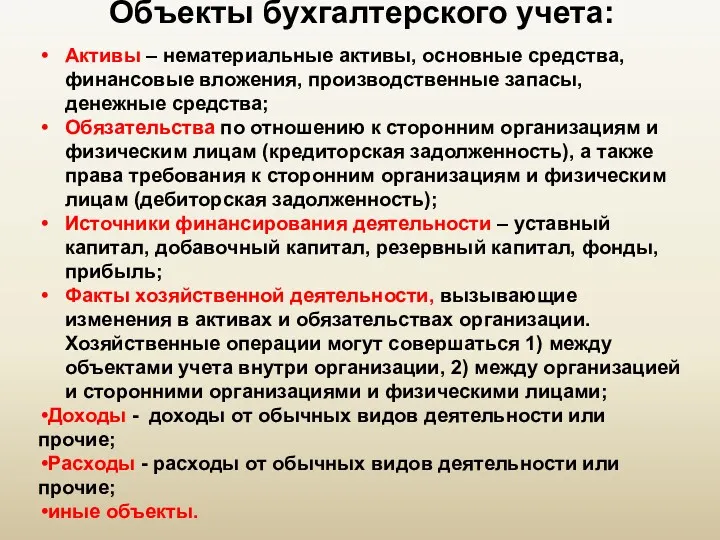

- 11. Объекты бухгалтерского учета: Активы – нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства; Обязательства

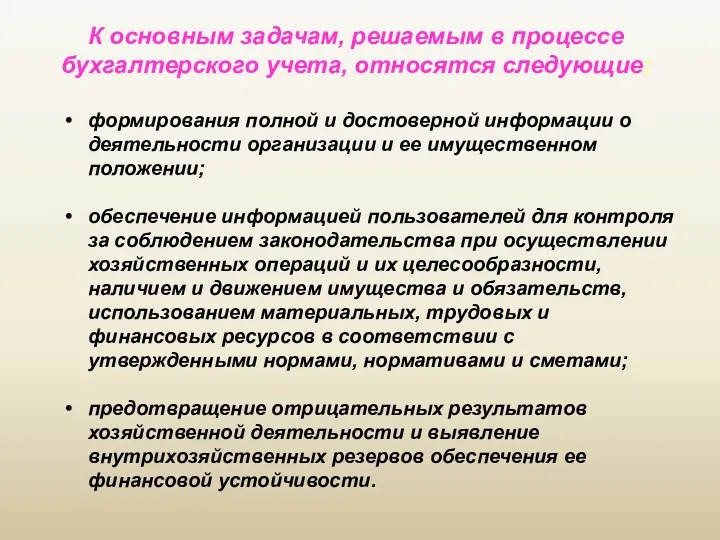

- 12. К основным задачам, решаемым в процессе бухгалтерского учета, относятся следующие: формирования полной и достоверной информации о

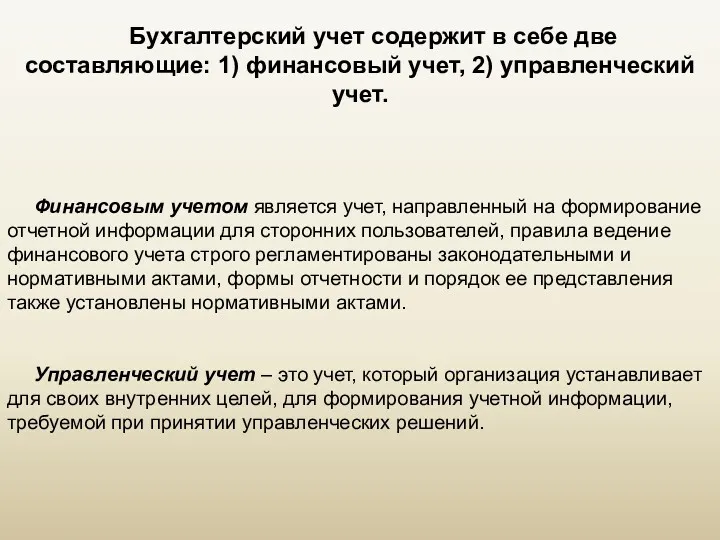

- 14. Бухгалтерский учет содержит в себе две составляющие: 1) финансовый учет, 2) управленческий учет. Финансовым учетом является

- 15. 1.4. Нормативное регулирование бухгалтерского учета. Первый (законодательный) уровень - Федеральные законы, постановления правительства, указы Президента. Такие

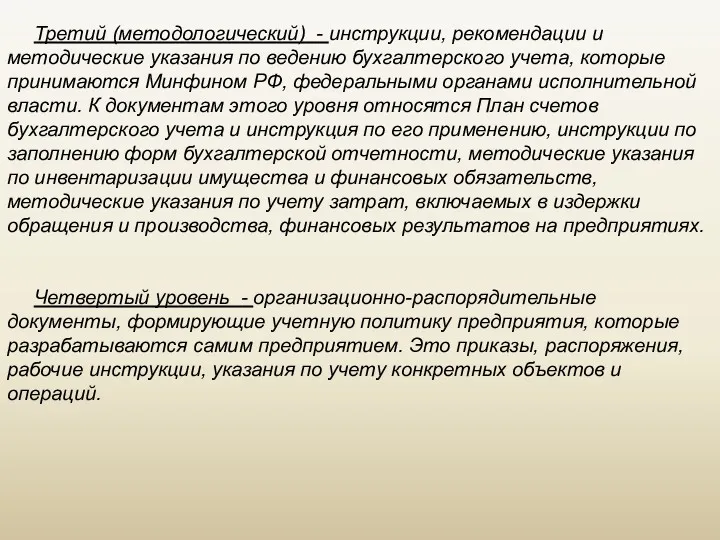

- 16. Третий (методологический) - инструкции, рекомендации и методические указания по ведению бухгалтерского учета, которые принимаются Минфином РФ,

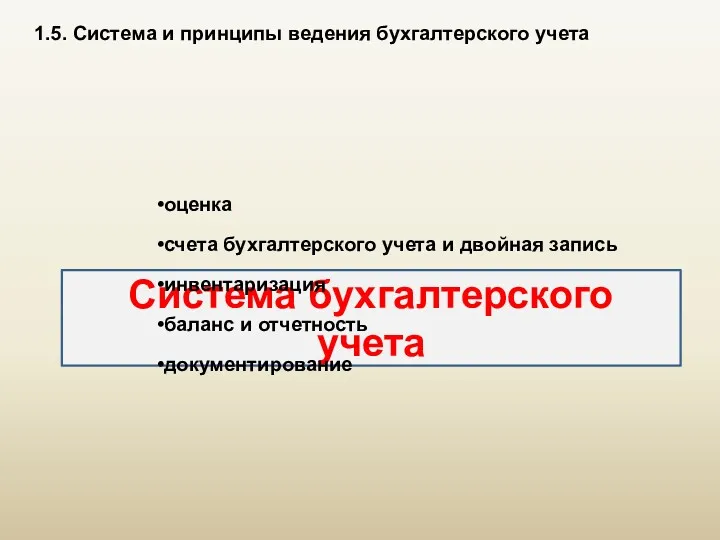

- 17. Система бухгалтерского учета 1.5. Система и принципы ведения бухгалтерского учета оценка счета бухгалтерского учета и двойная

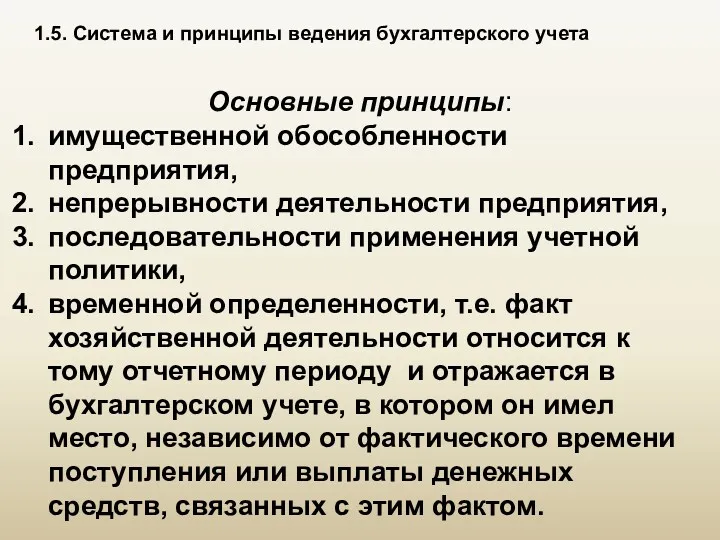

- 18. 1.5. Система и принципы ведения бухгалтерского учета Основные принципы: имущественной обособленности предприятия, непрерывности деятельности предприятия, последовательности

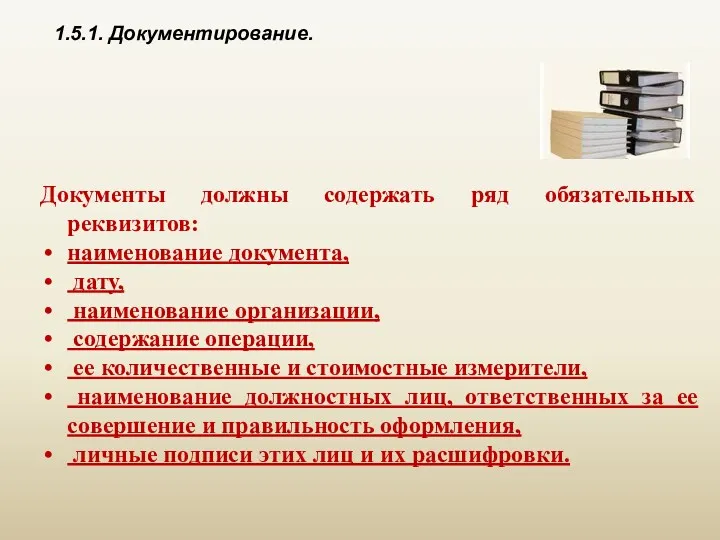

- 19. 1.5.1. Документирование. Документы должны содержать ряд обязательных реквизитов: наименование документа, дату, наименование организации, содержание операции, ее

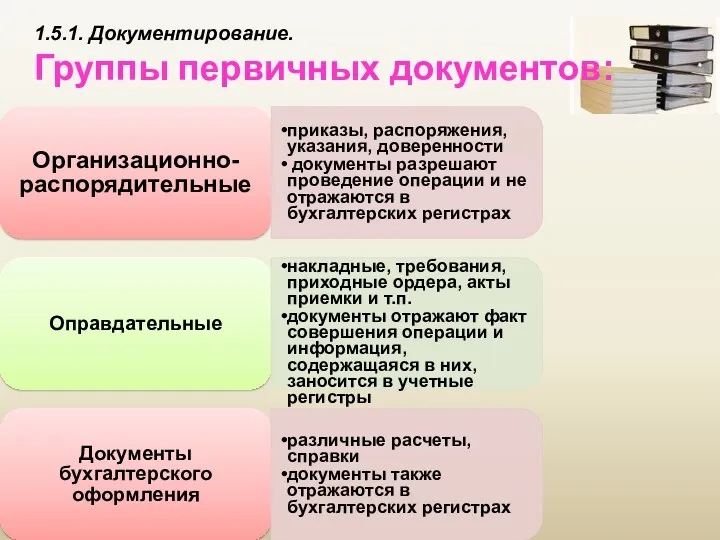

- 20. 1.5.1. Документирование. Группы первичных документов: Организационно-распорядительные приказы, распоряжения, указания, доверенности документы разрешают проведение операции и не

- 21. Методы оценки: фактическая (первоначальная) себестоимость - уплаченная или начисленная при приобретении или производстве объектов; текущая (восстановительная)

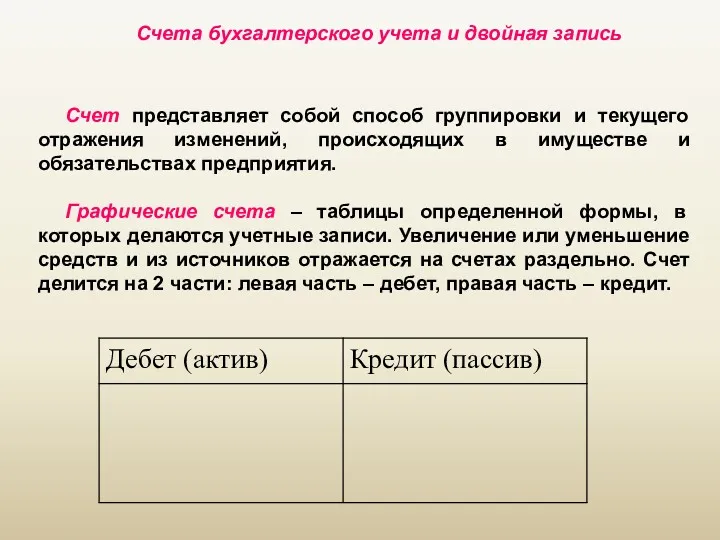

- 22. Счета бухгалтерского учета и двойная запись Счет представляет собой способ группировки и текущего отражения изменений, происходящих

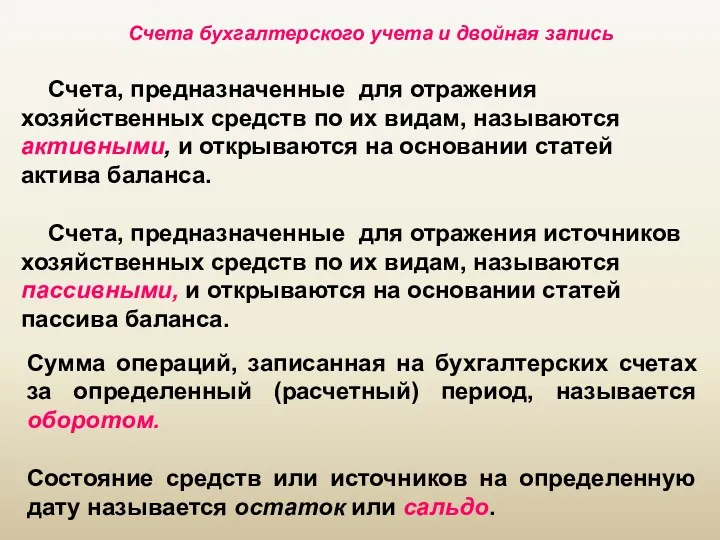

- 23. Счета бухгалтерского учета и двойная запись Счета, предназначенные для отражения хозяйственных средств по их видам, называются

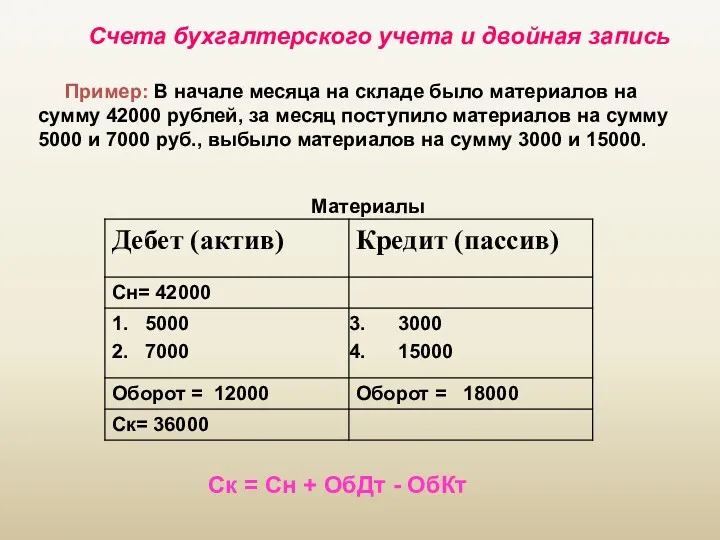

- 24. Счета бухгалтерского учета и двойная запись Пример: В начале месяца на складе было материалов на сумму

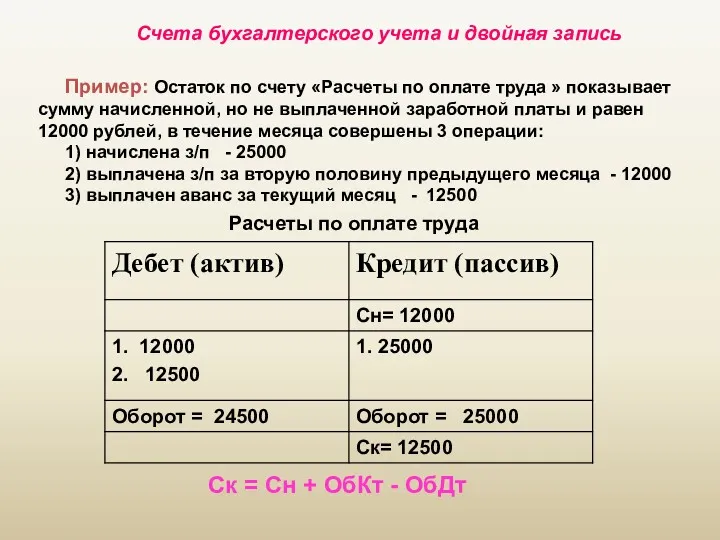

- 25. Счета бухгалтерского учета и двойная запись Пример: Остаток по счету «Расчеты по оплате труда » показывает

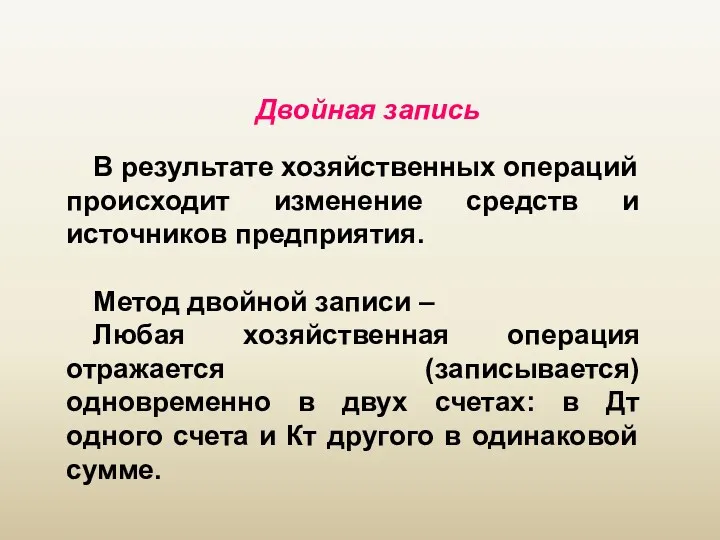

- 26. Двойная запись В результате хозяйственных операций происходит изменение средств и источников предприятия. Метод двойной записи –

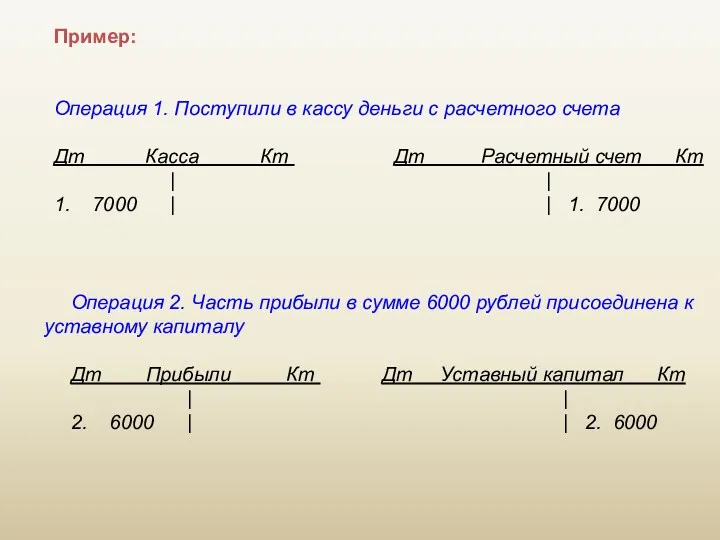

- 27. Пример: Операция 1. Поступили в кассу деньги с расчетного счета Дт Касса Кт Дт Расчетный счет

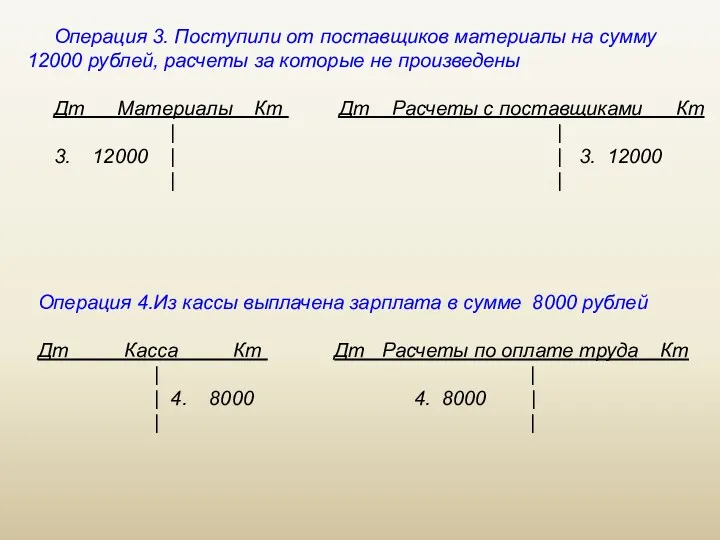

- 28. Операция 3. Поступили от поставщиков материалы на сумму 12000 рублей, расчеты за которые не произведены Дт

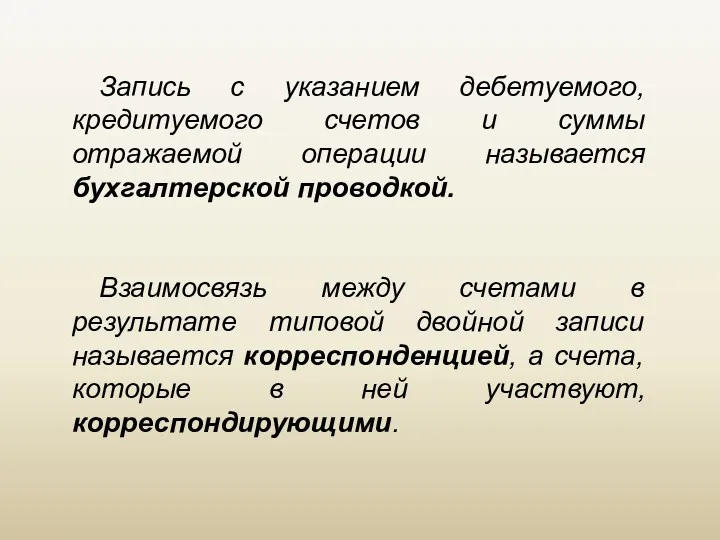

- 29. Запись с указанием дебетуемого, кредитуемого счетов и суммы отражаемой операции называется бухгалтерской проводкой. Взаимосвязь между счетами

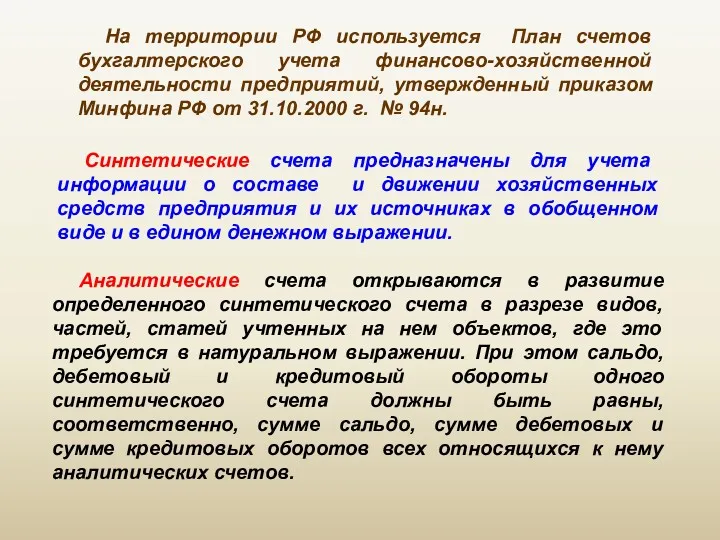

- 30. На территории РФ используется План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденный приказом Минфина РФ от

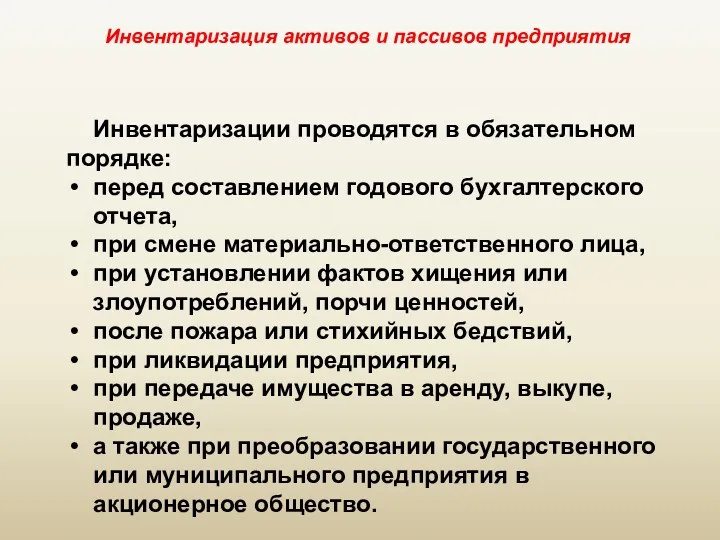

- 31. Инвентаризация активов и пассивов предприятия Инвентаризации проводятся в обязательном порядке: перед составлением годового бухгалтерского отчета, при

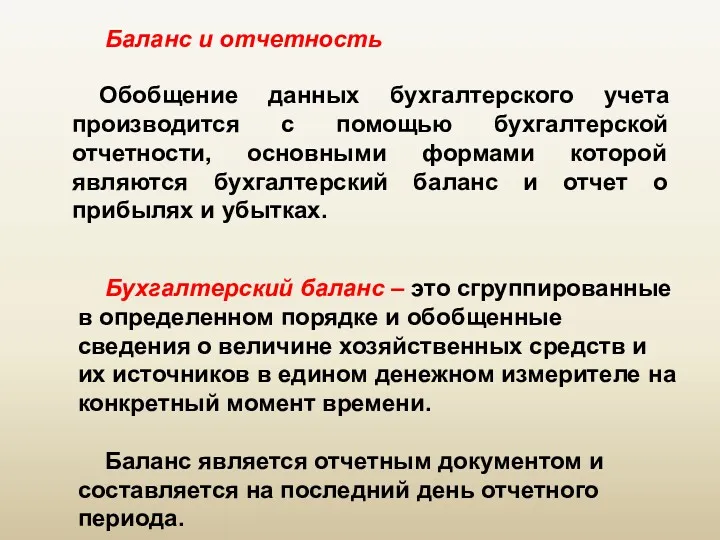

- 32. Баланс и отчетность Обобщение данных бухгалтерского учета производится с помощью бухгалтерской отчетности, основными формами которой являются

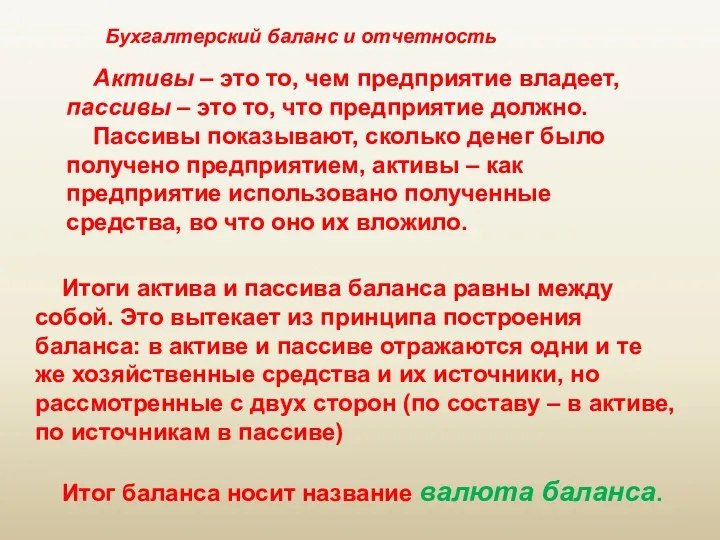

- 33. Бухгалтерский баланс и отчетность Активы – это то, чем предприятие владеет, пассивы – это то, что

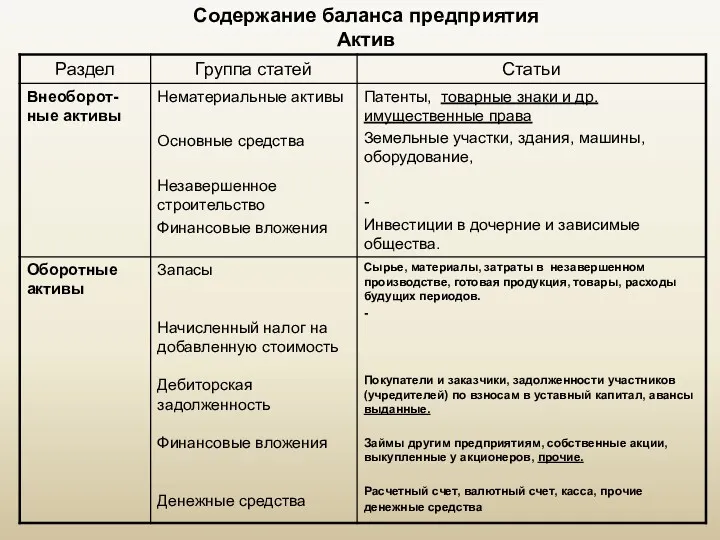

- 34. Содержание баланса предприятия Актив

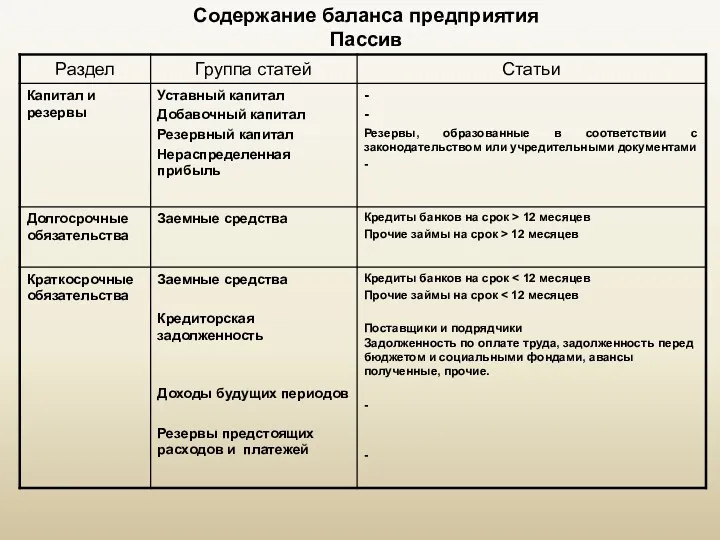

- 35. Содержание баланса предприятия Пассив

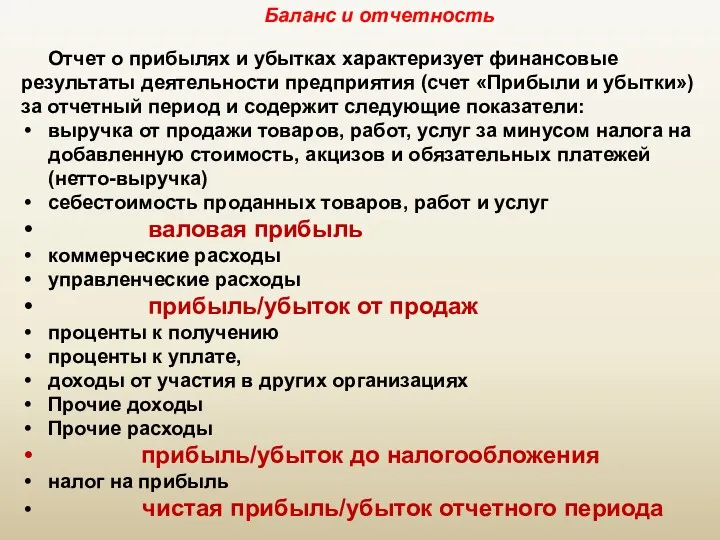

- 36. Баланс и отчетность Отчет о прибылях и убытках характеризует финансовые результаты деятельности предприятия (счет «Прибыли и

- 38. 1.6. Организация бухгалтерского учета на предприятии. Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства несет

- 40. Скачать презентацию

Тема 1: Организация бухгалтерского учета на предприятии.

1.1. История возникновения бухгалтерского учета

1.2.

Тема 1: Организация бухгалтерского учета на предприятии.

1.1. История возникновения бухгалтерского учета

1.2.

1.1. История возникновения бухгалтерского учета

простая (униграфическая) - объектом учета выступают

1.1. История возникновения бухгалтерского учета

простая (униграфическая) - объектом учета выступают

Международный герб бухгалтеров

Международный герб бухгалтеров

Фра Лука Бартоломео де Пачоли (Лука Пачоли)

родился около 1445 г. в небольшом городке Борго

Фра Лука Бартоломео де Пачоли (Лука Пачоли)

родился около 1445 г. в небольшом городке Борго

Луке Пачоли принадлежит авторство следующих пяти главных положений бухгалтерского учета:

1.

Луке Пачоли принадлежит авторство следующих пяти главных положений бухгалтерского учета:

1.

Бенедетто Котрульи

1416 - 1469

итальянский купец XV века и неаполитанский дипломат,

автор книги «О торговле и

Бенедетто Котрульи

1416 - 1469

итальянский купец XV века и неаполитанский дипломат,

автор книги «О торговле и

1.3. Сущность, цели и задачи бухгалтерского учета

Бухгалтерский учет

- это

1.3. Сущность, цели и задачи бухгалтерского учета

Бухгалтерский учет

- это

Объекты бухгалтерского учета:

Активы – нематериальные активы, основные средства, финансовые вложения, производственные

Объекты бухгалтерского учета:

Активы – нематериальные активы, основные средства, финансовые вложения, производственные

К основным задачам, решаемым в процессе бухгалтерского учета, относятся следующие:

формирования

К основным задачам, решаемым в процессе бухгалтерского учета, относятся следующие:

формирования

Бухгалтерский учет содержит в себе две составляющие: 1) финансовый учет, 2)

Бухгалтерский учет содержит в себе две составляющие: 1) финансовый учет, 2)

1.4. Нормативное регулирование бухгалтерского учета.

Первый (законодательный) уровень - Федеральные законы, постановления

1.4. Нормативное регулирование бухгалтерского учета.

Первый (законодательный) уровень - Федеральные законы, постановления

Третий (методологический) - инструкции, рекомендации и методические указания по ведению бухгалтерского

Третий (методологический) - инструкции, рекомендации и методические указания по ведению бухгалтерского

Система бухгалтерского учета

1.5. Система и принципы ведения бухгалтерского учета

оценка

счета бухгалтерского учета

Система бухгалтерского учета

1.5. Система и принципы ведения бухгалтерского учета

оценка

счета бухгалтерского учета

1.5. Система и принципы ведения бухгалтерского учета

Основные принципы:

имущественной обособленности предприятия,

непрерывности деятельности

1.5. Система и принципы ведения бухгалтерского учета

Основные принципы:

имущественной обособленности предприятия,

непрерывности деятельности

1.5.1. Документирование.

Документы должны содержать ряд обязательных реквизитов:

наименование документа,

дату,

наименование организации,

1.5.1. Документирование.

Документы должны содержать ряд обязательных реквизитов:

наименование документа,

дату,

наименование организации,

1.5.1. Документирование.

Группы первичных документов:

Организационно-распорядительные

приказы, распоряжения, указания, доверенности

документы разрешают проведение

1.5.1. Документирование.

Группы первичных документов:

Организационно-распорядительные

приказы, распоряжения, указания, доверенности

документы разрешают проведение

Методы оценки:

фактическая (первоначальная) себестоимость - уплаченная или начисленная при приобретении

Методы оценки:

фактическая (первоначальная) себестоимость - уплаченная или начисленная при приобретении

Счета бухгалтерского учета и двойная запись

Счет представляет собой способ группировки

Счета бухгалтерского учета и двойная запись

Счет представляет собой способ группировки

Счета бухгалтерского учета и двойная запись

Счета, предназначенные для отражения хозяйственных

Счета бухгалтерского учета и двойная запись

Счета, предназначенные для отражения хозяйственных

Счета бухгалтерского учета и двойная запись

Пример: В начале месяца на

Счета бухгалтерского учета и двойная запись

Пример: В начале месяца на

Счета бухгалтерского учета и двойная запись

Пример: Остаток по счету «Расчеты

Счета бухгалтерского учета и двойная запись

Пример: Остаток по счету «Расчеты

Двойная запись

В результате хозяйственных операций происходит изменение средств и источников предприятия.

Метод

Двойная запись

В результате хозяйственных операций происходит изменение средств и источников предприятия.

Метод

Пример:

Операция 1. Поступили в кассу деньги с расчетного счета

Дт Касса Кт

Пример:

Операция 1. Поступили в кассу деньги с расчетного счета

Дт Касса Кт

Операция 3. Поступили от поставщиков материалы на сумму 12000 рублей, расчеты

Операция 3. Поступили от поставщиков материалы на сумму 12000 рублей, расчеты

Запись с указанием дебетуемого, кредитуемого счетов и суммы отражаемой операции называется

Запись с указанием дебетуемого, кредитуемого счетов и суммы отражаемой операции называется

На территории РФ используется План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий,

На территории РФ используется План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий,

Инвентаризация активов и пассивов предприятия

Инвентаризации проводятся в обязательном порядке:

перед составлением годового

Инвентаризация активов и пассивов предприятия

Инвентаризации проводятся в обязательном порядке:

перед составлением годового

Баланс и отчетность

Обобщение данных бухгалтерского учета производится с помощью бухгалтерской

Баланс и отчетность

Обобщение данных бухгалтерского учета производится с помощью бухгалтерской

Бухгалтерский баланс и отчетность

Активы – это то, чем предприятие владеет,

Бухгалтерский баланс и отчетность

Активы – это то, чем предприятие владеет,

Содержание баланса предприятия

Актив

Содержание баланса предприятия

Актив

Содержание баланса предприятия

Пассив

Содержание баланса предприятия

Пассив

Баланс и отчетность

Отчет о прибылях и убытках характеризует финансовые результаты

Баланс и отчетность

Отчет о прибылях и убытках характеризует финансовые результаты

1.6. Организация бухгалтерского учета на предприятии.

Ответственность за организацию бухгалтерского учета на

1.6. Организация бухгалтерского учета на предприятии.

Ответственность за организацию бухгалтерского учета на

Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Страховая компания Согаз. Вебинар по продажам страховых продуктов

Страховая компания Согаз. Вебинар по продажам страховых продуктов Innovations in Insurance

Innovations in Insurance Қаржылық тәуекелдердің негізгі әдістері және оны төмендету жолдары

Қаржылық тәуекелдердің негізгі әдістері және оны төмендету жолдары Қазкоммерцбанк

Қазкоммерцбанк Доходы и расходы бюджетов

Доходы и расходы бюджетов Формы предпринимательской деятельности. Налоговый контроль

Формы предпринимательской деятельности. Налоговый контроль Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля

Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля Состав и информационные задачи бухгалтерской отчетности

Состав и информационные задачи бухгалтерской отчетности ГИИС ЭБ Сведения об операциях с целевыми средствами

ГИИС ЭБ Сведения об операциях с целевыми средствами Применение эмиссионного механизма для финансирования деятельности корпораций в РФ

Применение эмиссионного механизма для финансирования деятельности корпораций в РФ Денежный рынок. Тема 3

Денежный рынок. Тема 3 Предмет и система финансового права

Предмет и система финансового права Потоки платежей. Ренты

Потоки платежей. Ренты Анализ развития банковских услуг на примере ОАО АК Сберегательного банка РФ и совершенствование их в современных условиях

Анализ развития банковских услуг на примере ОАО АК Сберегательного банка РФ и совершенствование их в современных условиях Принципы банковского кредитования и их развитие в современных условиях

Принципы банковского кредитования и их развитие в современных условиях Финансовые институты РК, Банки

Финансовые институты РК, Банки Простые ссудные ставки. Финансовые вычисления

Простые ссудные ставки. Финансовые вычисления Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд

Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Разработка методик оценки затрат на ИБ

Разработка методик оценки затрат на ИБ Об итогах исполнения федерального бюджета в первом квартале 2017 года с учетом перехода на трехуровневую систему финансирования

Об итогах исполнения федерального бюджета в первом квартале 2017 года с учетом перехода на трехуровневую систему финансирования Valuing bonds. (Lecture 6)

Valuing bonds. (Lecture 6) Оборотные средства предприятия

Оборотные средства предприятия Внебюджетные фонды

Внебюджетные фонды Антикризисные меры: налоги и контроль, аренда и прочее

Антикризисные меры: налоги и контроль, аренда и прочее Финансовая система. Денежный рынок

Финансовая система. Денежный рынок Аналіз та експертиза інвестиційних проектів. (Тема 2)

Аналіз та експертиза інвестиційних проектів. (Тема 2)