- Ссудный капитал и ссудный процент

Содержание

- 2. Ссудный капитал Ссудный капитал - совокупность денежных средств, передаваемых во временное пользование на возвратной основе за

- 3. Специфические характеристики ссудного капитала: ссудный капитал как особый вид капитала представляет собой собственность, владелец которой передает

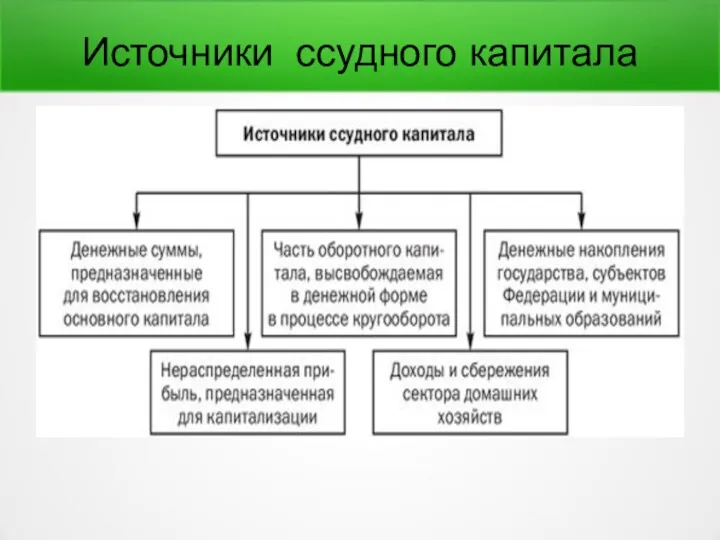

- 4. Источники ссудного капитала

- 5. Спрос и предложение на ссудный капитал определяются рядом факторов: масштабами развития производственного сектора экономики; размерами накоплений

- 6. Структура и участники рынка ссудных капиталов Рынок ссудных капиталов — это специфическая сфера товарных отношений, где

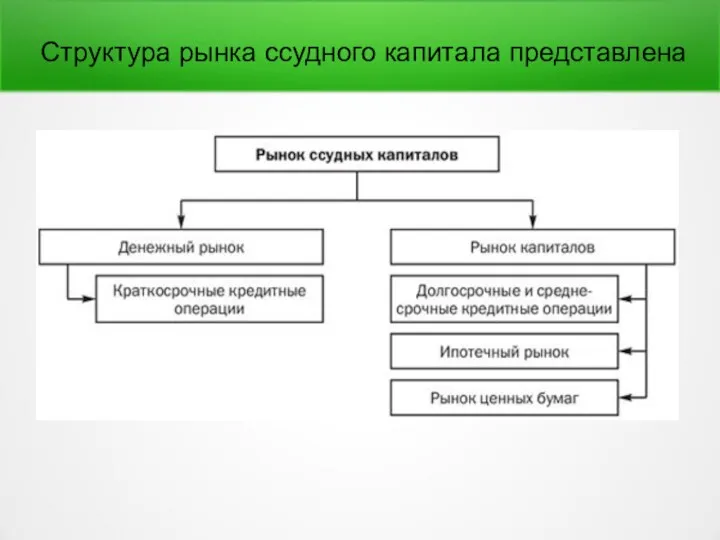

- 7. Структура рынка ссудного капитала представлена

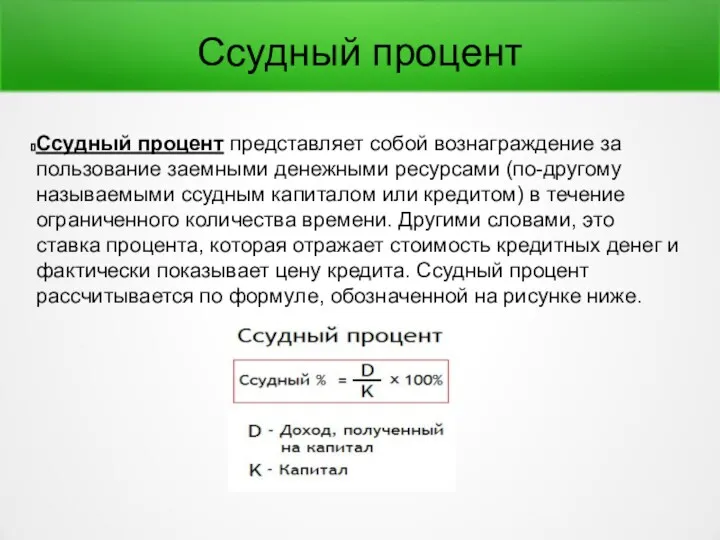

- 8. Ссудный процент Ссудный процент представляет собой вознаграждение за пользование заемными денежными ресурсами (по-другому называемыми ссудным капиталом

- 9. Источником уплаты ссудного процента является добавочная стоимость, возникающая в момент эффективного использования предоставленного займа. Ссуда эксплуатируется

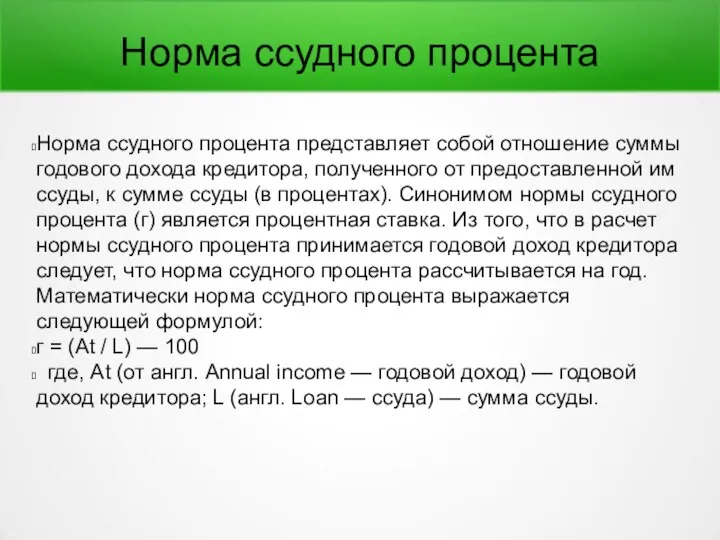

- 10. Норма ссудного процента Норма ссудного процента представляет собой отношение суммы годового дохода кредитора, полученного от предоставленной

- 12. Скачать презентацию

Ссудный капитал

Ссудный капитал - совокупность денежных средств, передаваемых во временное пользование

Ссудный капитал

Ссудный капитал - совокупность денежных средств, передаваемых во временное пользование

Специфические характеристики ссудного капитала:

ссудный капитал как особый вид капитала представляет собой

Специфические характеристики ссудного капитала:

ссудный капитал как особый вид капитала представляет собой

Источники ссудного капитала

Источники ссудного капитала

Спрос и предложение на ссудный капитал определяются рядом факторов:

масштабами развития

Спрос и предложение на ссудный капитал определяются рядом факторов:

масштабами развития

Структура и участники рынка ссудных капиталов

Рынок ссудных капиталов — это специфическая

Структура и участники рынка ссудных капиталов

Рынок ссудных капиталов — это специфическая

Структура рынка ссудного капитала представлена

Структура рынка ссудного капитала представлена

Ссудный процент

Ссудный процент представляет собой вознаграждение за пользование заемными денежными ресурсами

Ссудный процент

Ссудный процент представляет собой вознаграждение за пользование заемными денежными ресурсами

Источником уплаты ссудного процента является добавочная стоимость, возникающая в момент эффективного

Источником уплаты ссудного процента является добавочная стоимость, возникающая в момент эффективного

Норма ссудного процента

Норма ссудного процента представляет собой отношение суммы годового дохода

Норма ссудного процента

Норма ссудного процента представляет собой отношение суммы годового дохода

Консультант в сфере финансового планирования жизни

Консультант в сфере финансового планирования жизни Дополнительные выплаты стимулирующего характера

Дополнительные выплаты стимулирующего характера Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Налоговая система Швеции

Налоговая система Швеции Санация предприятия путем его реструктуризации

Санация предприятия путем его реструктуризации Учет денежных средств

Учет денежных средств Понятие страхования

Понятие страхования Доллар США

Доллар США Отчет о движении денежных средств

Отчет о движении денежных средств Платежные системы Интернет

Платежные системы Интернет Эпоха Диджитал. Криптовалюты

Эпоха Диджитал. Криптовалюты Анализ трудовых ресурсов и оплаты труда на предприятиях торговли и общественного питания

Анализ трудовых ресурсов и оплаты труда на предприятиях торговли и общественного питания Вопросы налогообложения НДФЛ выплат по трудовому законодательству

Вопросы налогообложения НДФЛ выплат по трудовому законодательству Деятельность Фонда социального страхования

Деятельность Фонда социального страхования Государственный бюджет. Урок 53

Государственный бюджет. Урок 53 Top-10 мировых криптобирж за 6 месяцев 2019 года

Top-10 мировых криптобирж за 6 месяцев 2019 года Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Понятие, функции и структурная организация финансового рынка

Понятие, функции и структурная организация финансового рынка Денежные реформы

Денежные реформы Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК

Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК Государственный и банковский кредит. Сущность, отличия и краткая характеристика

Государственный и банковский кредит. Сущность, отличия и краткая характеристика История Российского рубля

История Российского рубля Отчет о выполнении отраслевого соглашения в области оплаты труда. Росатом

Отчет о выполнении отраслевого соглашения в области оплаты труда. Росатом Сущность, функции и виды денег

Сущность, функции и виды денег Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ

Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ Управление денежными потоками

Управление денежными потоками