- Выездная налоговая проверка

Содержание

- 2. Определение Выездная налоговая проверка — вид налоговой проверки. В отличие от камеральной налоговой проверки, производится, как

- 3. Ограничения, связанные с выездной налоговой проверкой 1) ограничения по месту проведения проверки: проверка проводится на территории

- 4. Сроки проведения Выездной налоговой проверки Однако по решению руководителя (заместителя руководителя) УФНС по субъекту РФ общий

- 5. Основания, при которых продлевается сроки выездной налоговой проверки наличие у проверяемой организации обособленных подразделений несвоевременное представление

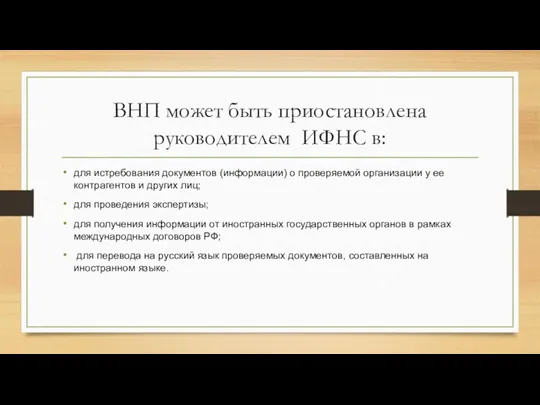

- 6. ВНП может быть приостановлена руководителем ИФНС в: для истребования документов (информации) о проверяемой организации у ее

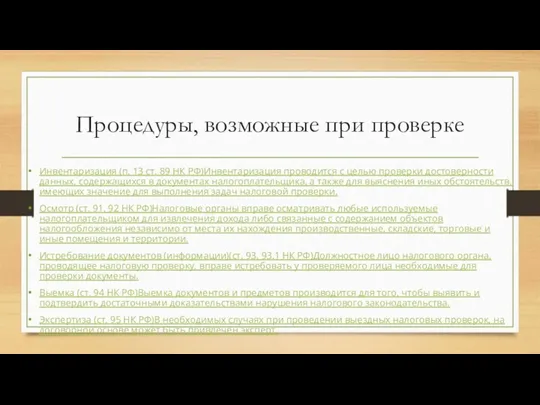

- 7. Процедуры, возможные при проверке Инвентаризация (п. 13 ст. 89 НК РФ)Инвентаризация проводится с целью проверки достоверности

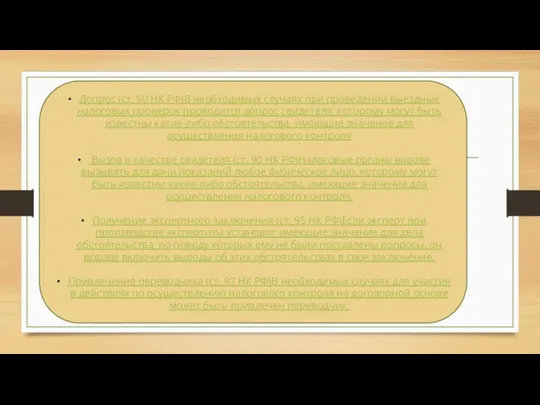

- 8. Допрос (ст. 90 НК РФ)В необходимых случаях при проведении выездных налоговых проверок проводится допрос свидетеля, которому

- 10. Скачать презентацию

Определение

Выездная налоговая проверка — вид налоговой проверки. В отличие от

Определение

Выездная налоговая проверка — вид налоговой проверки. В отличие от

Ограничения, связанные с выездной налоговой проверкой

1) ограничения по месту проведения

Ограничения, связанные с выездной налоговой проверкой

1) ограничения по месту проведения

Сроки проведения Выездной налоговой проверки

Однако по решению руководителя (заместителя руководителя)

Сроки проведения Выездной налоговой проверки

Однако по решению руководителя (заместителя руководителя)

Основания, при которых продлевается сроки выездной налоговой проверки

наличие у проверяемой

Основания, при которых продлевается сроки выездной налоговой проверки

наличие у проверяемой

ВНП может быть приостановлена руководителем ИФНС в:

для истребования документов (информации) о

ВНП может быть приостановлена руководителем ИФНС в:

для истребования документов (информации) о

Процедуры, возможные при проверке

Инвентаризация (п. 13 ст. 89 НК РФ)Инвентаризация

Процедуры, возможные при проверке

Инвентаризация (п. 13 ст. 89 НК РФ)Инвентаризация

Допрос (ст. 90 НК РФ)В необходимых случаях при проведении выездных налоговых

Допрос (ст. 90 НК РФ)В необходимых случаях при проведении выездных налоговых

Основные операции и услуги коммерческих банков

Основные операции и услуги коммерческих банков Налоги на доходы физических лиц

Налоги на доходы физических лиц Кредит: сущность и функции. Формы кредита

Кредит: сущность и функции. Формы кредита Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков Виды государственных пенсий. Роль государства в их реализации

Виды государственных пенсий. Роль государства в их реализации Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Финансовая система и финансовая политика

Финансовая система и финансовая политика Бухгалтерлік есеп нысандары. Лекция 13

Бухгалтерлік есеп нысандары. Лекция 13 Франциядағы бухгалтерлік есеп

Франциядағы бухгалтерлік есеп Қаржылық сауаттылық

Қаржылық сауаттылық Описание продукта СБП. ВТБ

Описание продукта СБП. ВТБ Повышение эффективности управления объектами недвижимости на базе оценочных технологий

Повышение эффективности управления объектами недвижимости на базе оценочных технологий Принципы и этические нормы аудита. Права и обязанности сторон в ходе аудита. Лекция 2

Принципы и этические нормы аудита. Права и обязанности сторон в ходе аудита. Лекция 2 Қазақстанның салық жүйесі және ерекшеліктері

Қазақстанның салық жүйесі және ерекшеліктері Оплата труда и компенсации

Оплата труда и компенсации Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) АТ Піреус Банк МКБ

АТ Піреус Банк МКБ Зарубежный опыт социального страхования

Зарубежный опыт социального страхования ООО Агентство СПС. Изменения по налогам, взносам и проверкам

ООО Агентство СПС. Изменения по налогам, взносам и проверкам Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г

Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г Бюджетирование в системе управленческого учета. Бюджетирование в 1С: Управление производственным предприятием

Бюджетирование в системе управленческого учета. Бюджетирование в 1С: Управление производственным предприятием Перерасчет платы за услуги по содержанию и ремонту общего имущества многоквартирного жилого дома

Перерасчет платы за услуги по содержанию и ремонту общего имущества многоквартирного жилого дома Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық 37_11020272

37_11020272 Общества взаимного страхования:

Общества взаимного страхования: Уфк по республике крым. Положения порядка формирования и ведения реестра участников бюджетного процесса

Уфк по республике крым. Положения порядка формирования и ведения реестра участников бюджетного процесса Концептуальные основы финансовой отчетности

Концептуальные основы финансовой отчетности