- ООО Агентство СПС. Изменения по налогам, взносам и проверкам

Содержание

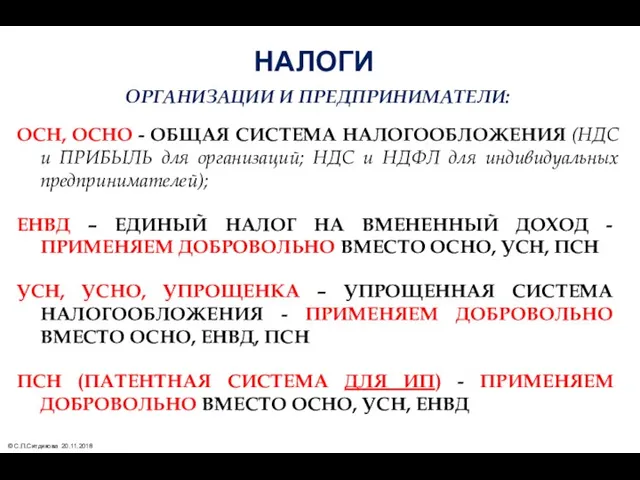

- 2. НАЛОГИ ОРГАНИЗАЦИИ И ПРЕДПРИНИМАТЕЛИ: ОСН, ОСНО - ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (НДС и ПРИБЫЛЬ для организаций; НДС

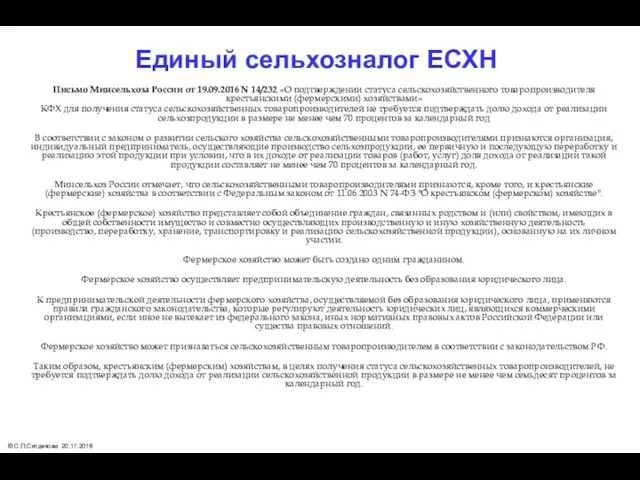

- 3. Единый сельхозналог ЕСХН Письмо Минсельхоза России от 19.09.2016 N 14/232 «О подтверждении статуса сельскохозяйственного товаропроизводителя крестьянскими

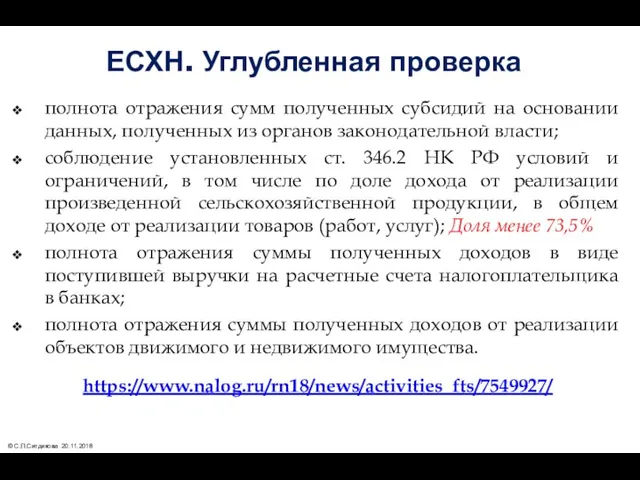

- 4. ЕСХН. Углубленная проверка полнота отражения сумм полученных субсидий на основании данных, полученных из органов законодательной власти;

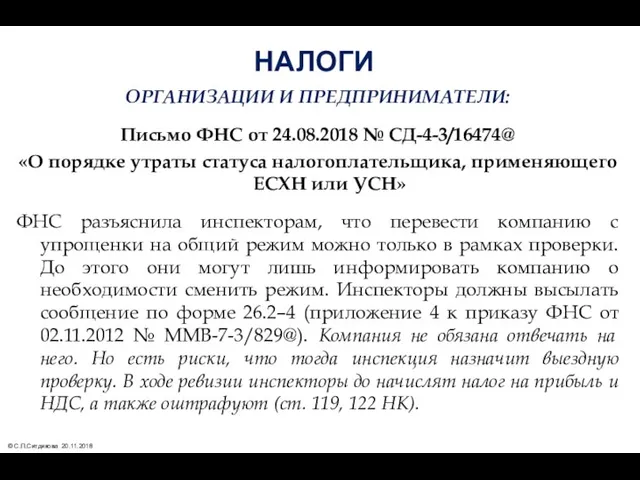

- 5. НАЛОГИ ОРГАНИЗАЦИИ И ПРЕДПРИНИМАТЕЛИ: Письмо ФНС от 24.08.2018 № СД-4-3/16474@ «О порядке утраты статуса налогоплательщика, применяющего

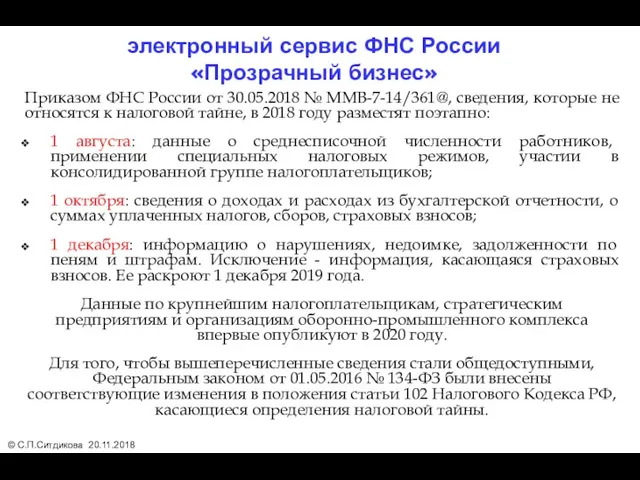

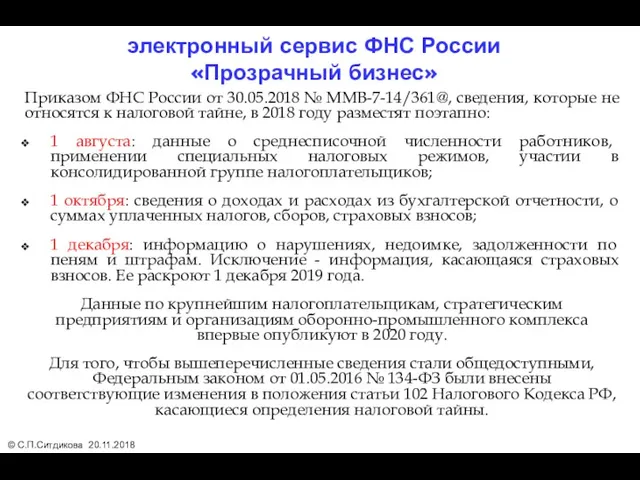

- 6. Приказом ФНС России от 30.05.2018 № ММВ-7-14/361@, сведения, которые не относятся к налоговой тайне, в 2018

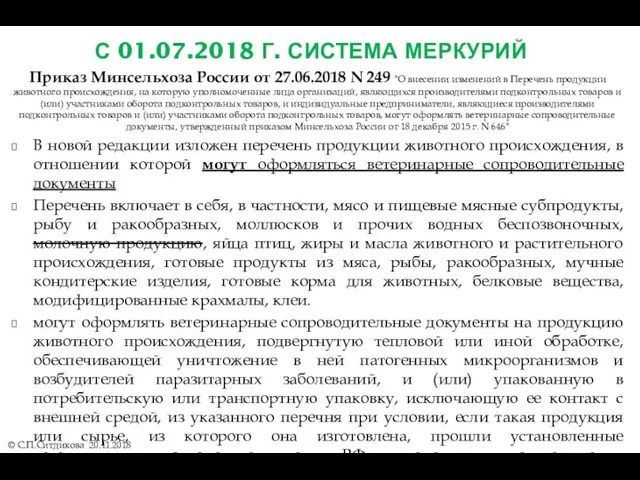

- 7. С 01.07.2018 Г. СИСТЕМА МЕРКУРИЙ © С.П.Ситдикова 20.11.2018 Приказ Минсельхоза России от 27.06.2018 N 249 "О

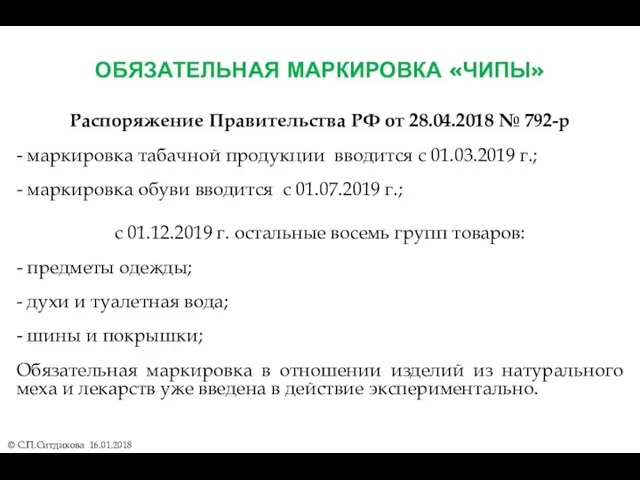

- 8. ОБЯЗАТЕЛЬНАЯ МАРКИРОВКА «ЧИПЫ» © С.П.Ситдикова 16.01.2018 Распоряжение Правительства РФ от 28.04.2018 № 792-р - маркировка табачной

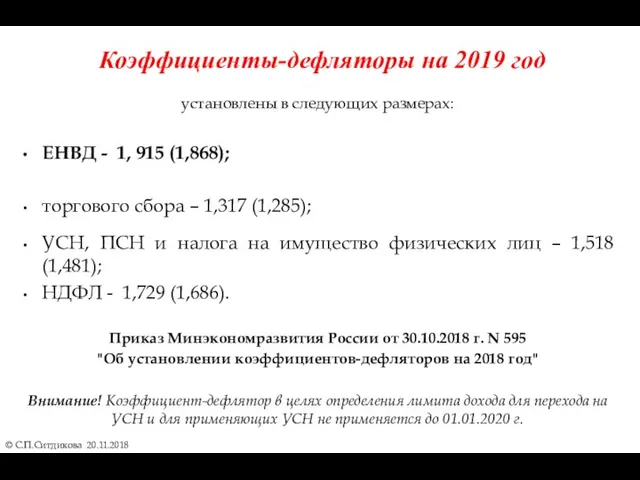

- 9. Коэффициенты-дефляторы на 2019 год © С.П.Ситдикова 20.11.2018 установлены в следующих размерах: ЕНВД - 1, 915 (1,868);

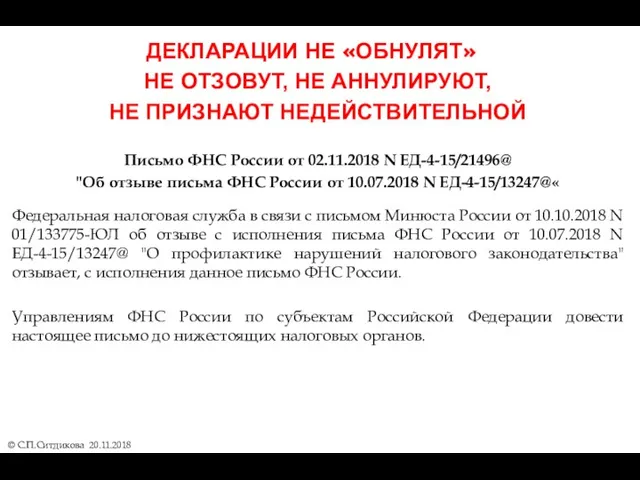

- 10. ДЕКЛАРАЦИИ НЕ «ОБНУЛЯТ» © С.П.Ситдикова 20.11.2018 НЕ ОТЗОВУТ, НЕ АННУЛИРУЮТ, НЕ ПРИЗНАЮТ НЕДЕЙСТВИТЕЛЬНОЙ Письмо ФНС России

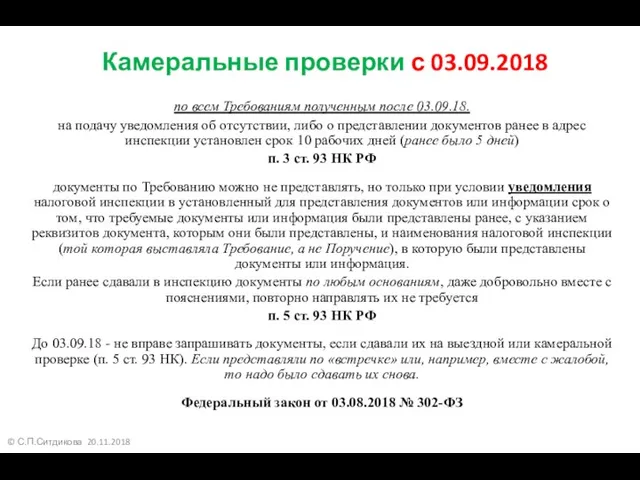

- 11. © С.П.Ситдикова 20.11.2018 Камеральные проверки с 03.09.2018 по всем Требованиям полученным после 03.09.18. на подачу уведомления

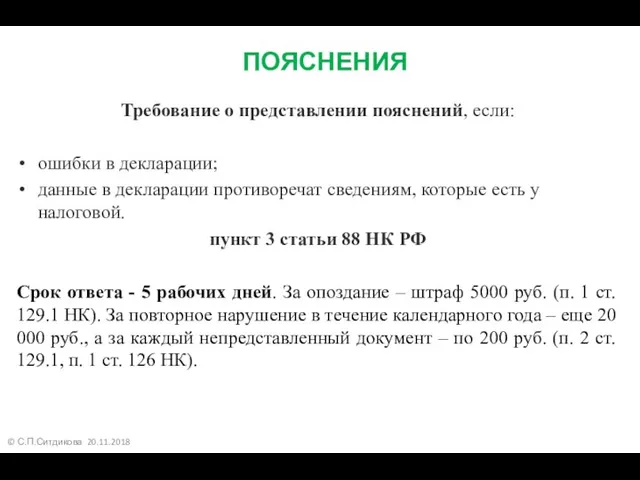

- 12. © С.П.Ситдикова 20.11.2018 ПОЯСНЕНИЯ Требование о представлении пояснений, если: ошибки в декларации; данные в декларации противоречат

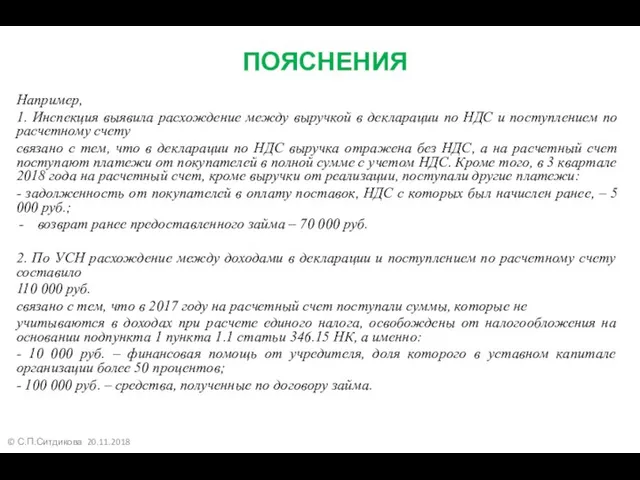

- 13. © С.П.Ситдикова 20.11.2018 ПОЯСНЕНИЯ Например, 1. Инспекция выявила расхождение между выручкой в декларации по НДС и

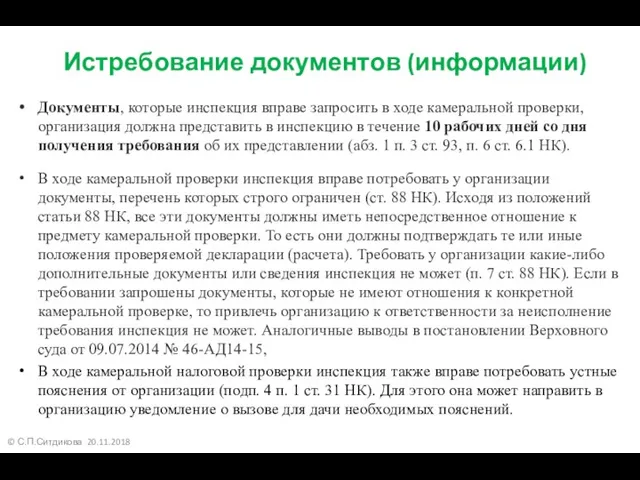

- 14. © С.П.Ситдикова 20.11.2018 Истребование документов (информации) Документы, которые инспекция вправе запросить в ходе камеральной проверки, организация

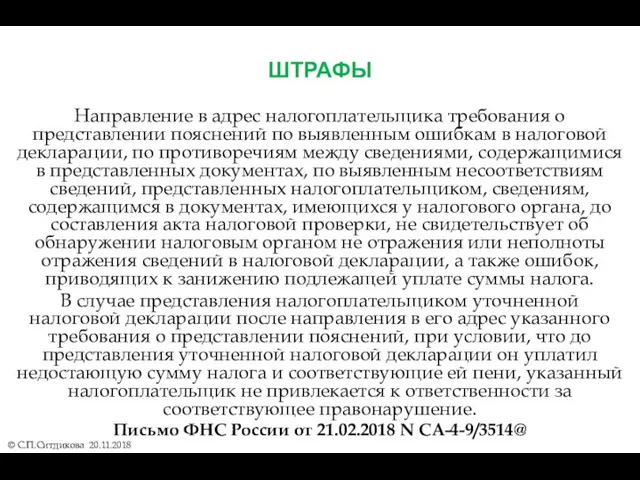

- 15. ШТРАФЫ © С.П.Ситдикова 20.11.2018 Направление в адрес налогоплательщика требования о представлении пояснений по выявленным ошибкам в

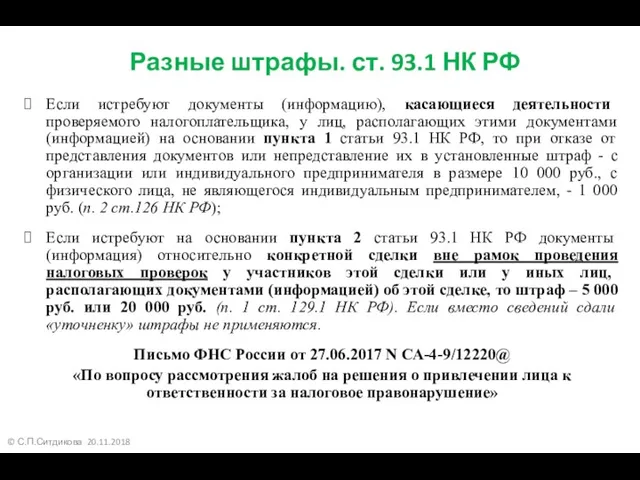

- 16. © С.П.Ситдикова 20.11.2018 Разные штрафы. ст. 93.1 НК РФ Если истребуют документы (информацию), касающиеся деятельности проверяемого

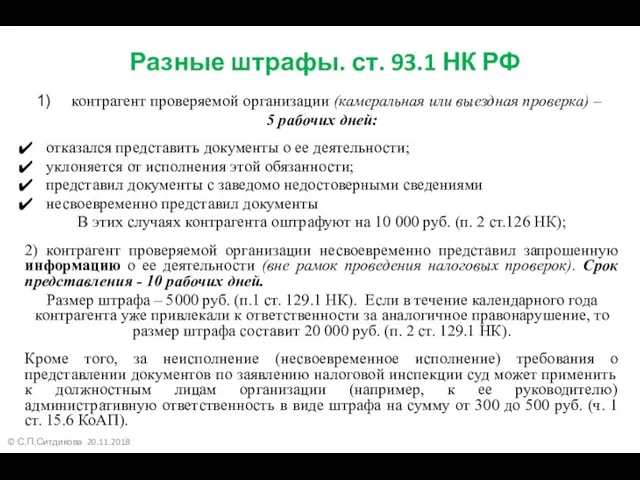

- 17. © С.П.Ситдикова 20.11.2018 Разные штрафы. ст. 93.1 НК РФ контрагент проверяемой организации (камеральная или выездная проверка)

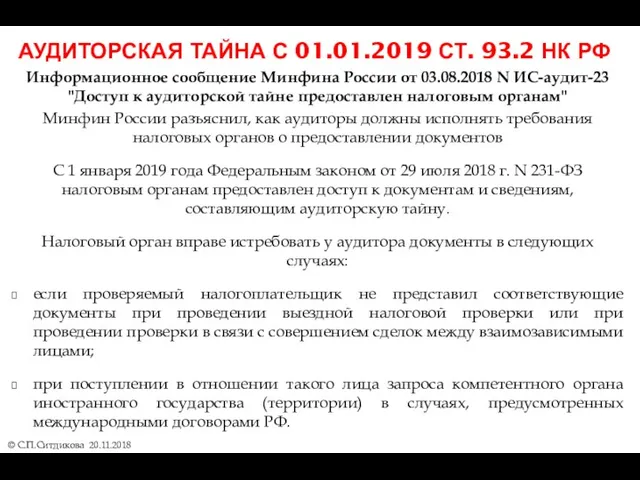

- 18. АУДИТОРСКАЯ ТАЙНА С 01.01.2019 СТ. 93.2 НК РФ © С.П.Ситдикова 20.11.2018 Информационное сообщение Минфина России от

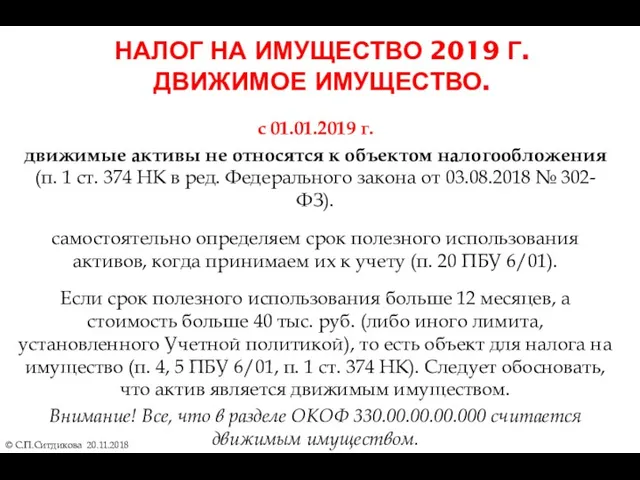

- 19. НАЛОГ НА ИМУЩЕСТВО 2019 Г. ДВИЖИМОЕ ИМУЩЕСТВО. © С.П.Ситдикова 20.11.2018 с 01.01.2019 г. движимые активы не

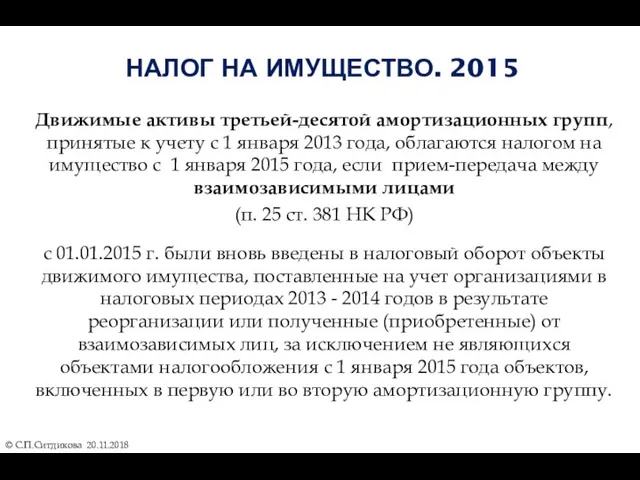

- 20. НАЛОГ НА ИМУЩЕСТВО. 2015 © С.П.Ситдикова 20.11.2018 Движимые активы третьей-десятой амортизационных групп, принятые к учету с

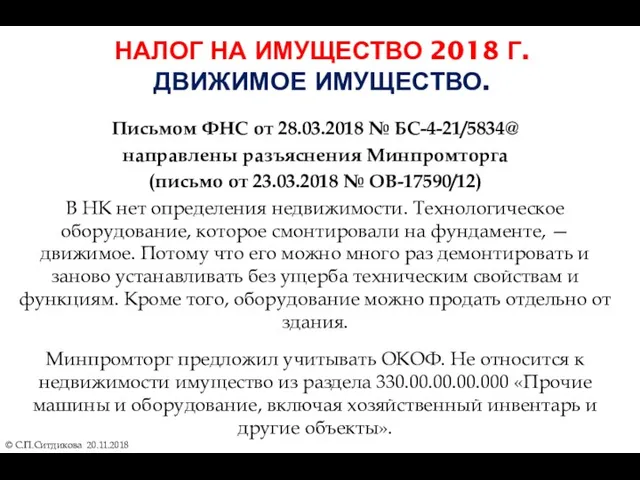

- 21. НАЛОГ НА ИМУЩЕСТВО 2018 Г. ДВИЖИМОЕ ИМУЩЕСТВО. © С.П.Ситдикова 20.11.2018 Письмом ФНС от 28.03.2018 № БС-4-21/5834@

- 22. НАЛОГ НА ИМУЩЕСТВО 2018 Г. ДВИЖИМОЕ ИМУЩЕСТВО. © С.П.Ситдикова 20.11.2018 для подтверждения наличия оснований отнесения объекта

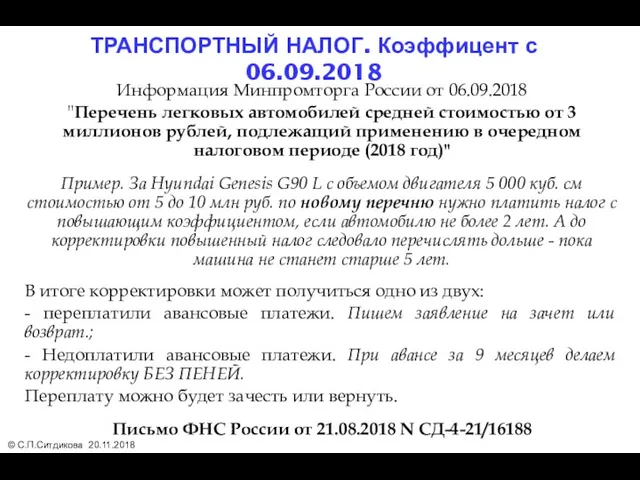

- 23. Информация Минпромторга России от 06.09.2018 "Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей, подлежащий применению

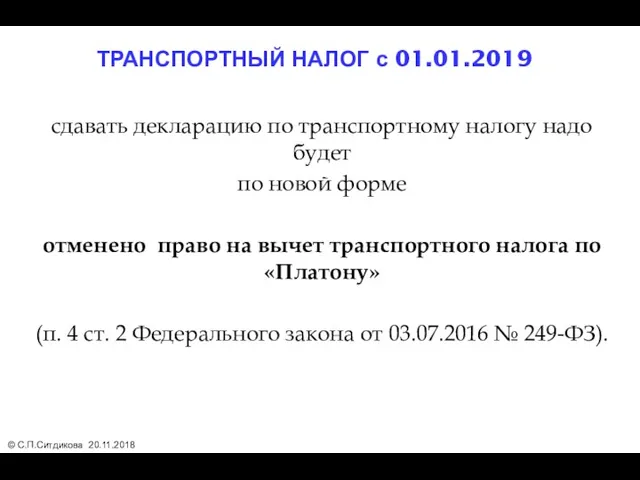

- 24. сдавать декларацию по транспортному налогу надо будет по новой форме отменено право на вычет транспортного налога

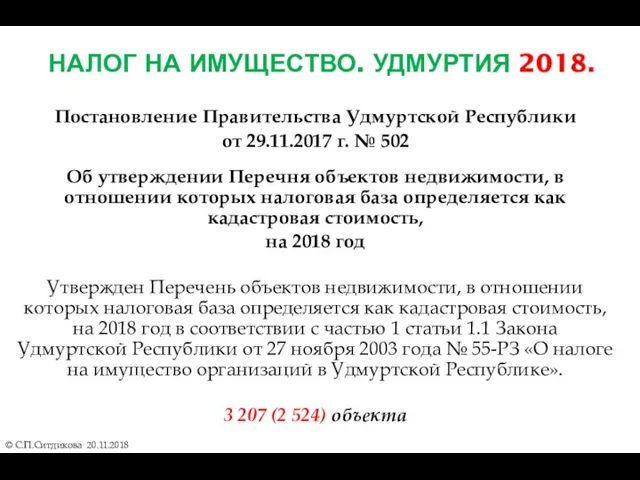

- 25. НАЛОГ НА ИМУЩЕСТВО. УДМУРТИЯ 2018. Постановление Правительства Удмуртской Республики от 29.11.2017 г. № 502 Об утверждении

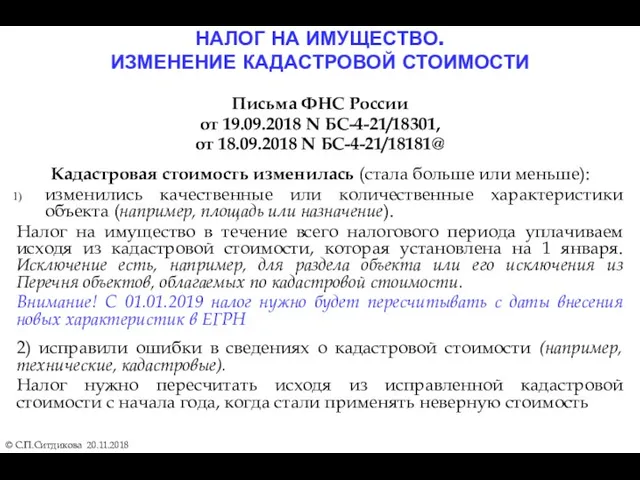

- 26. НАЛОГ НА ИМУЩЕСТВО. ИЗМЕНЕНИЕ КАДАСТРОВОЙ СТОИМОСТИ © С.П.Ситдикова 20.11.2018 Письма ФНС России от 19.09.2018 N БС-4-21/18301,

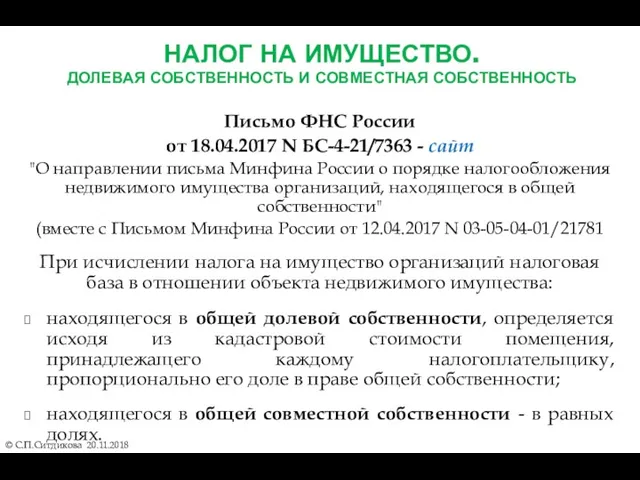

- 27. НАЛОГ НА ИМУЩЕСТВО. ДОЛЕВАЯ СОБСТВЕННОСТЬ И СОВМЕСТНАЯ СОБСТВЕННОСТЬ Письмо ФНС России от 18.04.2017 N БС-4-21/7363 -

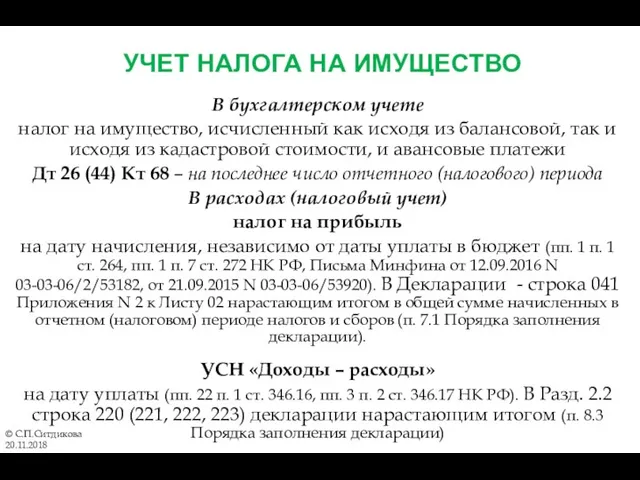

- 28. УЧЕТ НАЛОГА НА ИМУЩЕСТВО В бухгалтерском учете налог на имущество, исчисленный как исходя из балансовой, так

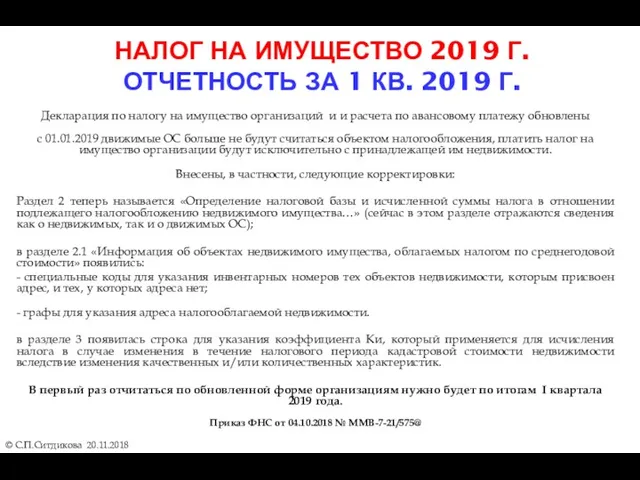

- 29. НАЛОГ НА ИМУЩЕСТВО 2019 Г. ОТЧЕТНОСТЬ ЗА 1 КВ. 2019 Г. © С.П.Ситдикова 20.11.2018 Декларация по

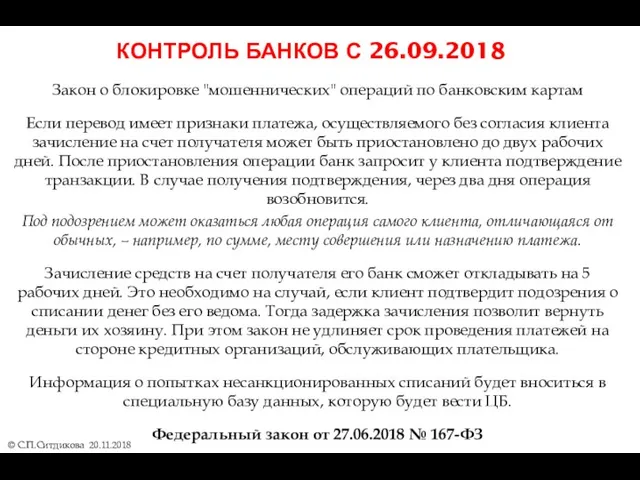

- 30. КОНТРОЛЬ БАНКОВ С 26.09.2018 © С.П.Ситдикова 20.11.2018 Закон о блокировке "мошеннических" операций по банковским картам Если

- 31. Приказом ФНС России от 30.05.2018 № ММВ-7-14/361@, сведения, которые не относятся к налоговой тайне, в 2018

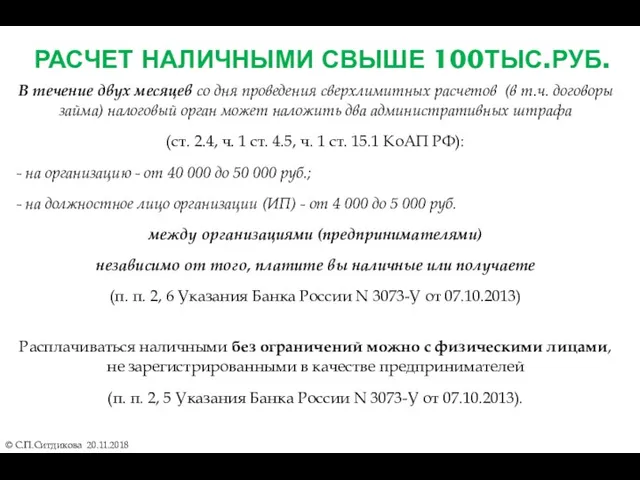

- 32. РАСЧЕТ НАЛИЧНЫМИ СВЫШЕ 100ТЫС.РУБ. © С.П.Ситдикова 20.11.2018 В течение двух месяцев со дня проведения сверхлимитных расчетов

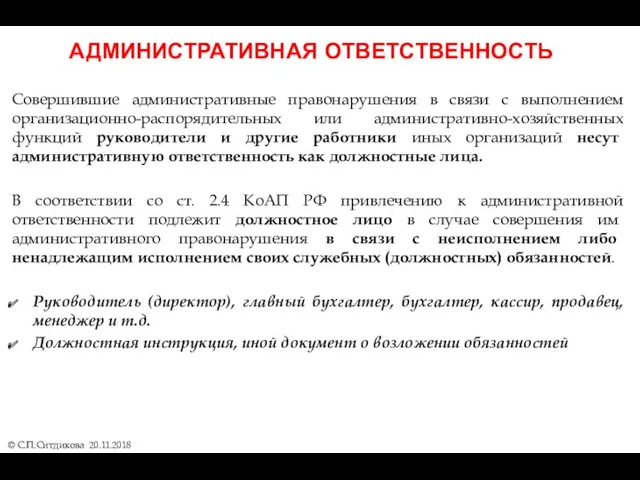

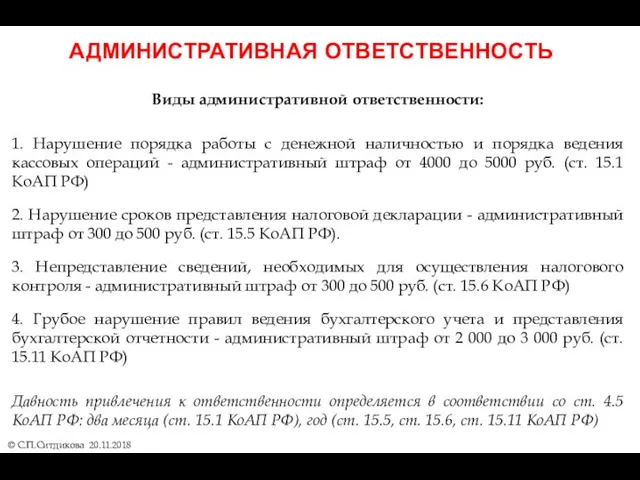

- 33. АДМИНИСТРАТИВНАЯ ОТВЕТСТВЕННОСТЬ © С.П.Ситдикова 20.11.2018 Совершившие административные правонарушения в связи с выполнением организационно-распорядительных или административно-хозяйственных функций

- 34. АДМИНИСТРАТИВНАЯ ОТВЕТСТВЕННОСТЬ © С.П.Ситдикова 20.11.2018 Виды административной ответственности: 1. Нарушение порядка работы с денежной наличностью и

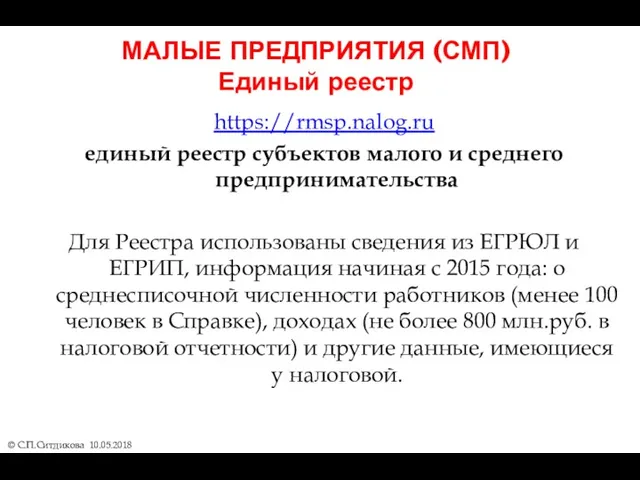

- 35. МАЛЫЕ ПРЕДПРИЯТИЯ (СМП) Единый реестр https://rmsp.nalog.ru единый реестр субъектов малого и среднего предпринимательства Для Реестра использованы

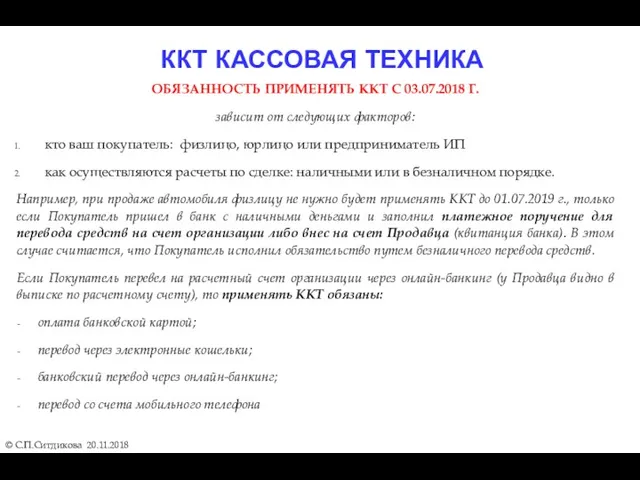

- 36. ККТ КАССОВАЯ ТЕХНИКА © С.П.Ситдикова 20.11.2018 ОБЯЗАННОСТЬ ПРИМЕНЯТЬ ККТ С 03.07.2018 Г. зависит от следующих факторов:

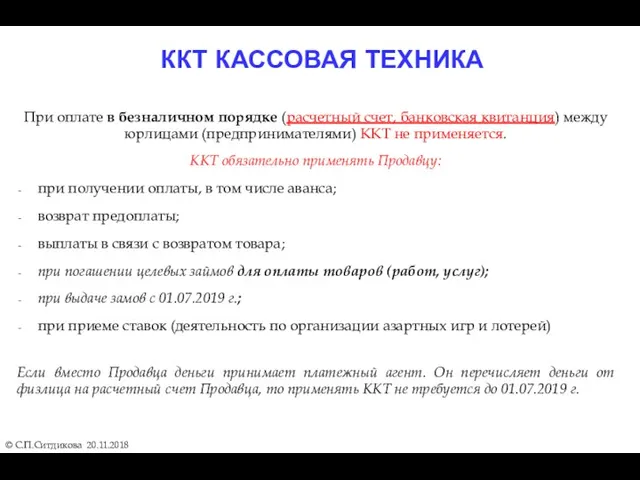

- 37. ККТ КАССОВАЯ ТЕХНИКА © С.П.Ситдикова 20.11.2018 При оплате в безналичном порядке (расчетный счет, банковская квитанция) между

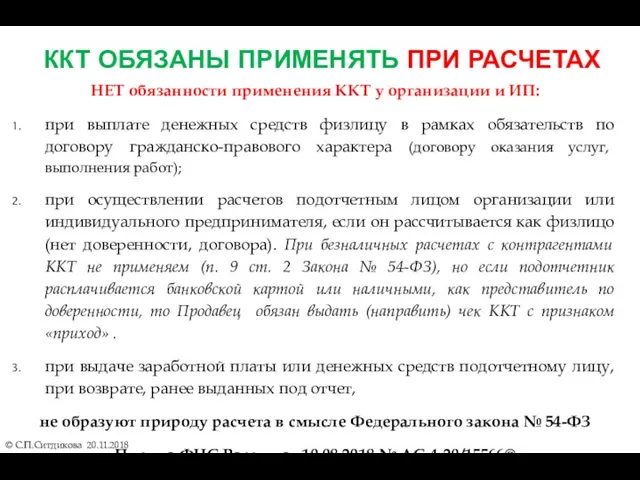

- 38. ККТ ОБЯЗАНЫ ПРИМЕНЯТЬ ПРИ РАСЧЕТАХ © С.П.Ситдикова 20.11.2018 НЕТ обязанности применения ККТ у организации и ИП:

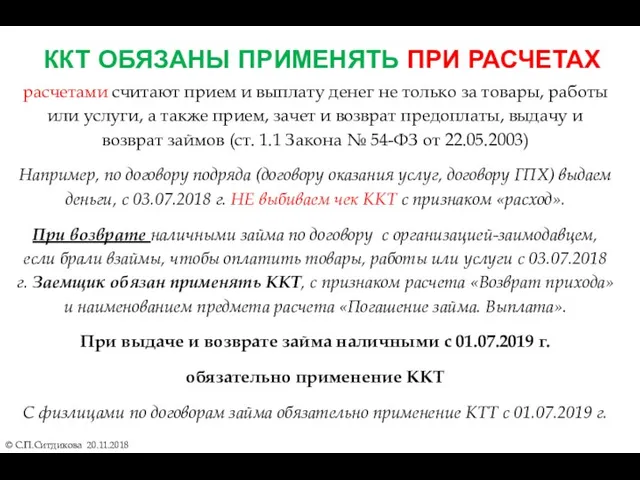

- 39. ККТ ОБЯЗАНЫ ПРИМЕНЯТЬ ПРИ РАСЧЕТАХ © С.П.Ситдикова 20.11.2018 расчетами считают прием и выплату денег не только

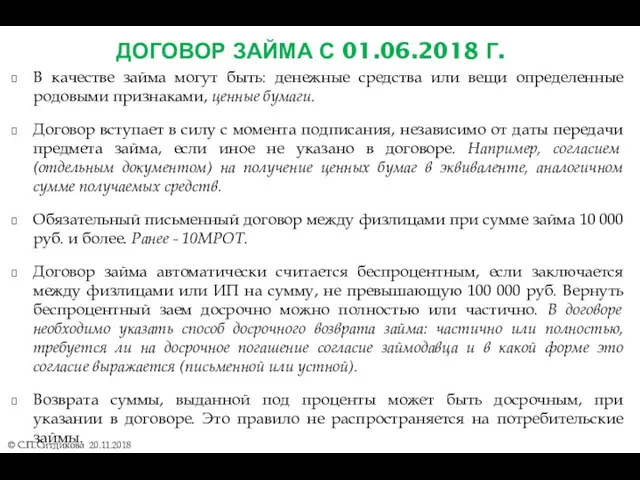

- 40. ДОГОВОР ЗАЙМА С 01.06.2018 Г. © С.П.Ситдикова 20.11.2018 В качестве займа могут быть: денежные средства или

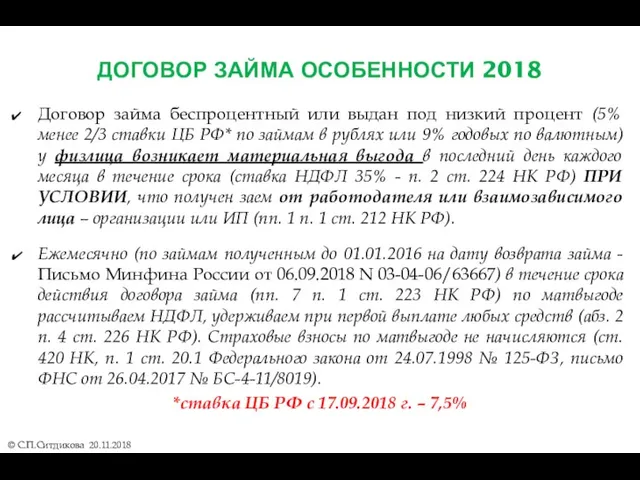

- 41. ДОГОВОР ЗАЙМА ОСОБЕННОСТИ 2018 © С.П.Ситдикова 20.11.2018 Договор займа беспроцентный или выдан под низкий процент (5%

- 42. Ключевая ставка ЦБ РФ с 17.09.2018 – 7,5% (с 26.03.2018 по 16.09.2018 – 7,25%, с 12.02.2018

- 43. © С.П.Ситдикова 20.11.2018 Контролируемые сделки. Договор займа Предоставление беспроцентного займа взаимозависимым лицом не признается контролируемой сделкой

- 44. © С.П.Ситдикова 20.11.2018 Контролируемые сделки с 03.09.2018 Федеральный закон от 03.08.2018 № 302-ФЗ п. 1 ст.

- 45. © С.П.Ситдикова 20.11.2018 Контролируемые сделки с 03.09.2018 Федеральный закон от 03.08.2018 № 302-ФЗ п. 2 ст.

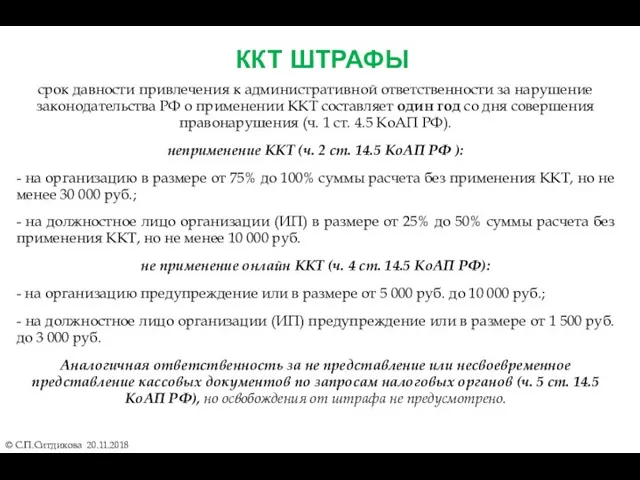

- 46. ККТ ШТРАФЫ © С.П.Ситдикова 20.11.2018 срок давности привлечения к административной ответственности за нарушение законодательства РФ о

- 47. БЕЗ ПРИМЕНЕНИЯ ККТ ВЫДАЕМ ДОКУМЕНТ © С.П.Ситдикова 20.11.2018 с 25 марта 2017 г. Документ может быть

- 48. внесены изменения в структуру кассового чека и кассового чека коррекции расширен перечень оснований для присвоения соответствующих

- 49. Письмо Минфина России от 25.09.2018 N 03-01-15/68652 в кассовом чеке (бланке строгой отчетности) может указываться сокращенное

- 50. Ставку НДС обязаны печатать в кассовом чеке (ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ) вместо

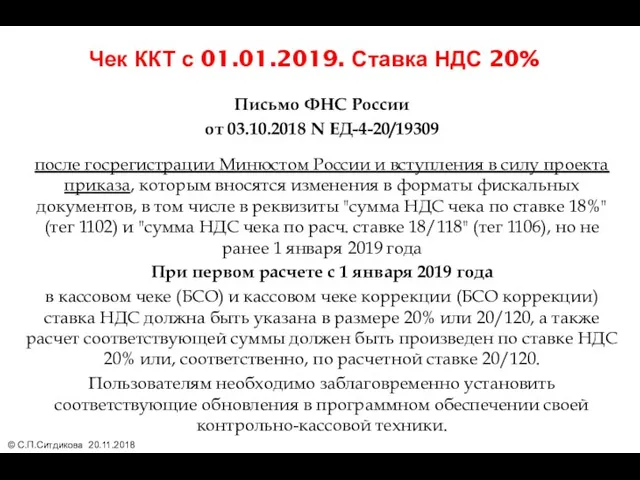

- 51. Письмо ФНС России от 03.10.2018 N ЕД-4-20/19309 после госрегистрации Минюстом России и вступления в силу проекта

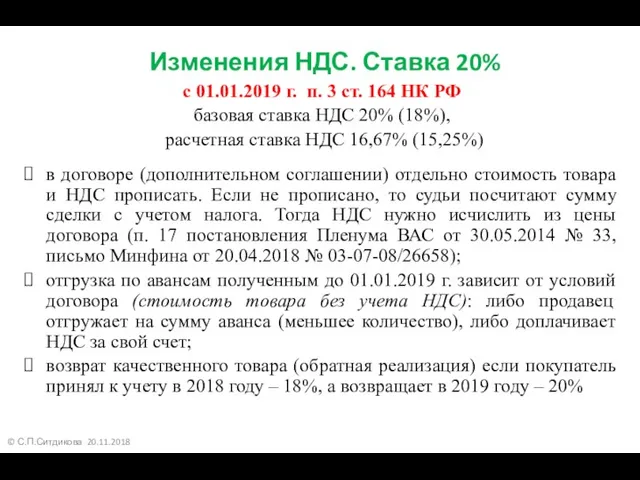

- 52. © С.П.Ситдикова 20.11.2018 Изменения НДС. Ставка 20% с 01.01.2019 г. п. 3 ст. 164 НК РФ

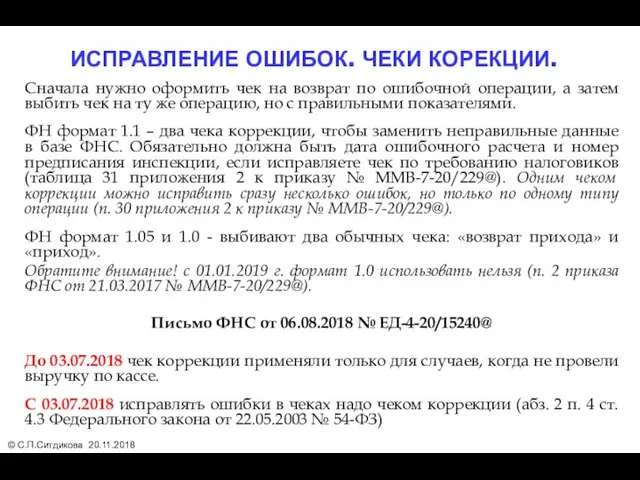

- 53. Сначала нужно оформить чек на возврат по ошибочной операции, а затем выбить чек на ту же

- 54. АСК ККТ © С.П.Ситдикова 20.11.2018 Запуск автоматизированной системы контроля применения ККТ – АСК ККТ был запланирован

- 55. Патентная система налогообложения ПСН Индивидуальный предприниматель подает заявление на получение патента не позднее чем за 10

- 56. ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (ПСН) только ДЛЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ «потенциальный доход» - 6%; ПРИМЕНЯЕМ ДОБРОВОЛЬНО ВМЕСТО ОСНО,

- 57. ПСН. Углубленная проверка проверка соблюдения условий в отношении численности, видов предпринимательской деятельности и иных условий, установленных

- 58. ПСН. Углубленная проверка при деятельности на патенте контролируйте численность, заявленную в патенте. Например, ИП купил патент

- 59. Патентная система налогообложения ПСН Например, ИП (место жительства Ижевск, оказание услуг Ижевск) получил патент на транспортные

- 60. Патентная система налогообложения ПСН Применение патентной системы налогообложения в отношении оказания услуг не ставится в зависимость

- 61. Патентная система налогообложения ПСН Например, ИП (место жительства Якшур-Бодья, оказание услуг Якшур-Бодья, Глазов) получил патент на

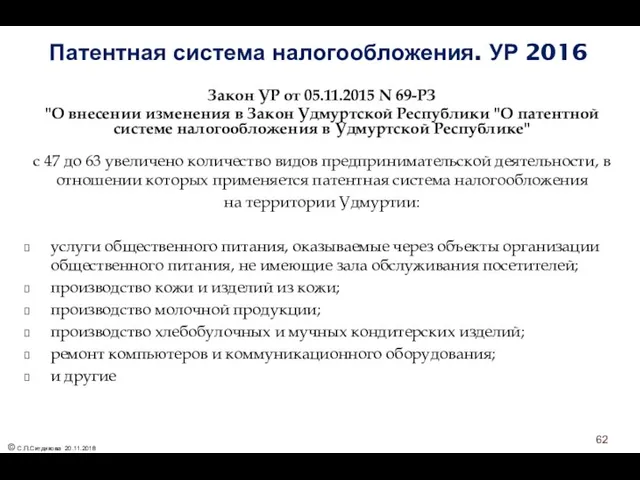

- 62. Патентная система налогообложения. УР 2016 Закон УР от 05.11.2015 N 69-РЗ "О внесении изменения в Закон

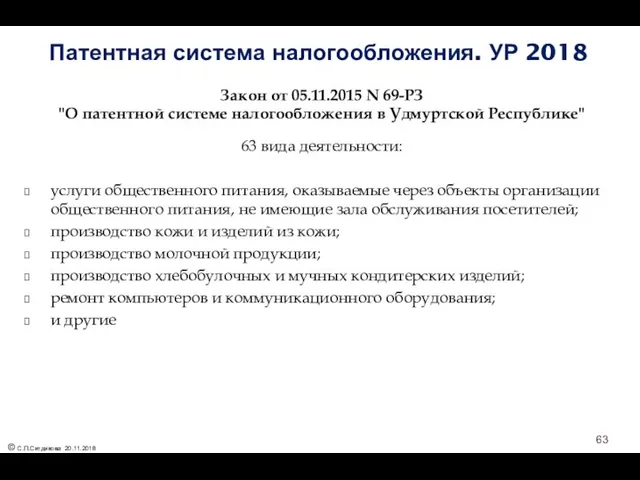

- 63. Патентная система налогообложения. УР 2018 Закон от 05.11.2015 N 69-РЗ "О патентной системе налогообложения в Удмуртской

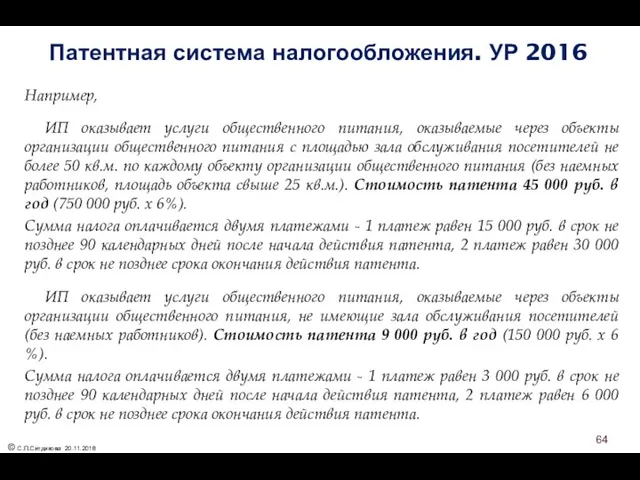

- 64. Патентная система налогообложения. УР 2016 Например, ИП оказывает услуги общественного питания, оказываемые через объекты организации общественного

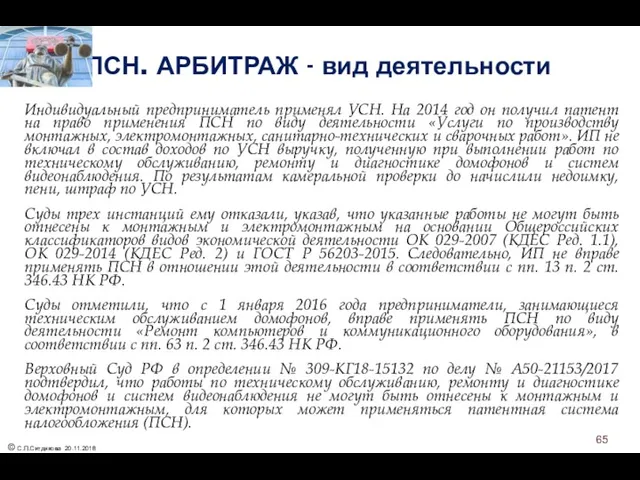

- 65. ПСН. АРБИТРАЖ - вид деятельности Индивидуальный предприниматель применял УСН. На 2014 год он получил патент на

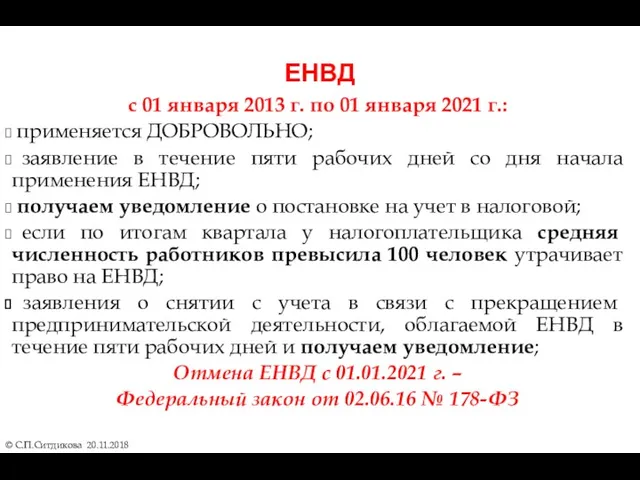

- 66. ЕНВД с 01 января 2013 г. по 01 января 2021 г.: применяется ДОБРОВОЛЬНО; заявление в течение

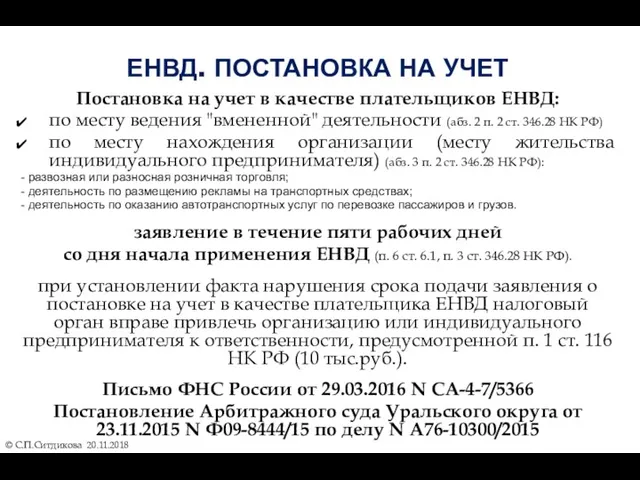

- 67. ЕНВД. ПОСТАНОВКА НА УЧЕТ Постановка на учет в качестве плательщиков ЕНВД: по месту ведения "вмененной" деятельности

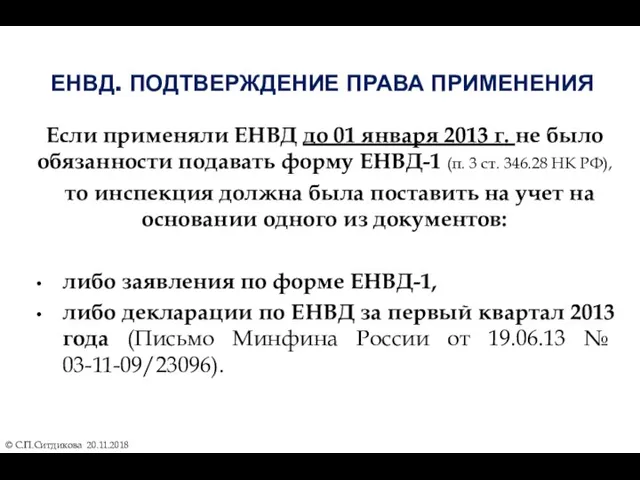

- 68. ЕНВД. ПОДТВЕРЖДЕНИЕ ПРАВА ПРИМЕНЕНИЯ Если применяли ЕНВД до 01 января 2013 г. не было обязанности подавать

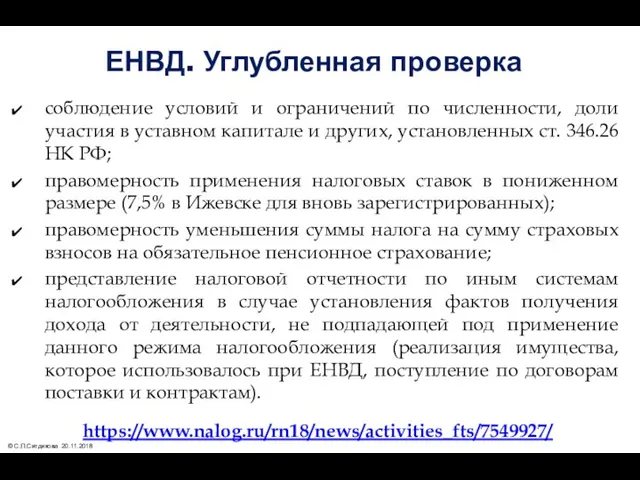

- 69. ЕНВД. Углубленная проверка соблюдение условий и ограничений по численности, доли участия в уставном капитале и других,

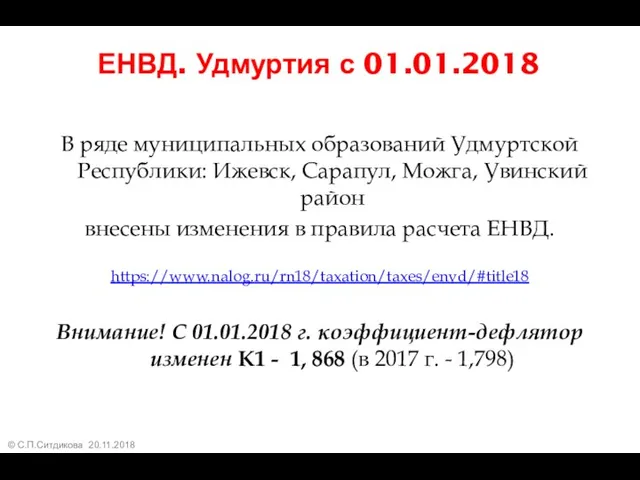

- 70. ЕНВД. Удмуртия с 01.01.2018 В ряде муниципальных образований Удмуртской Республики: Ижевск, Сарапул, Можга, Увинский район внесены

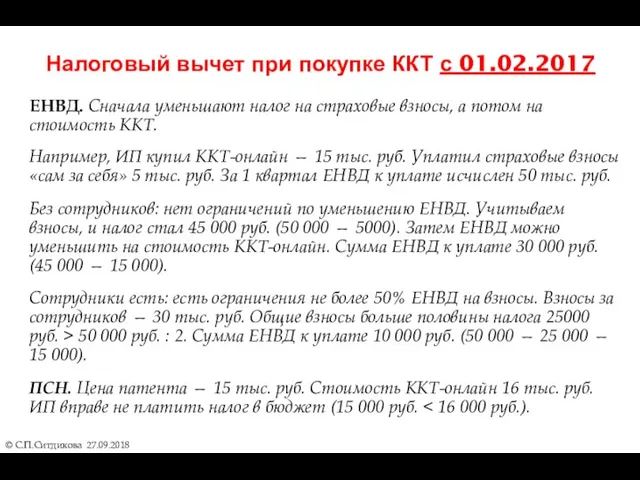

- 71. ЕНВД. Сначала уменьшают налог на страховые взносы, а потом на стоимость ККТ. Например, ИП купил ККТ-онлайн

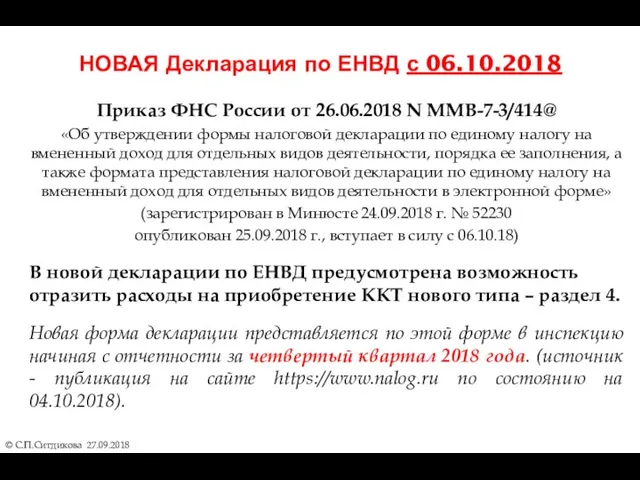

- 72. Приказ ФНС России от 26.06.2018 N ММВ-7-3/414@ «Об утверждении формы налоговой декларации по единому налогу на

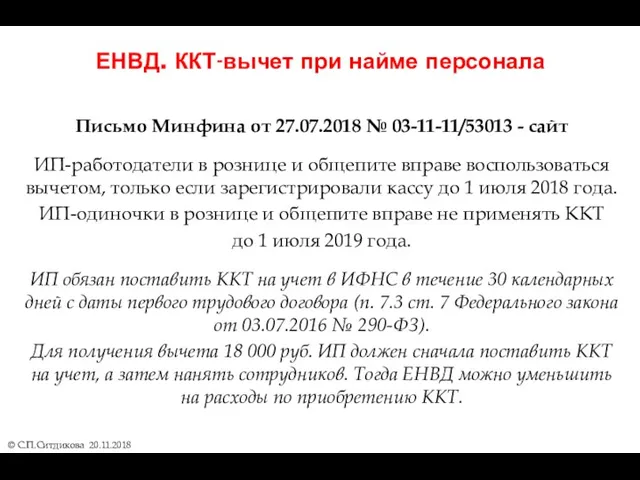

- 73. ЕНВД. ККТ-вычет при найме персонала Письмо Минфина от 27.07.2018 № 03-11-11/53013 - сайт ИП-работодатели в рознице

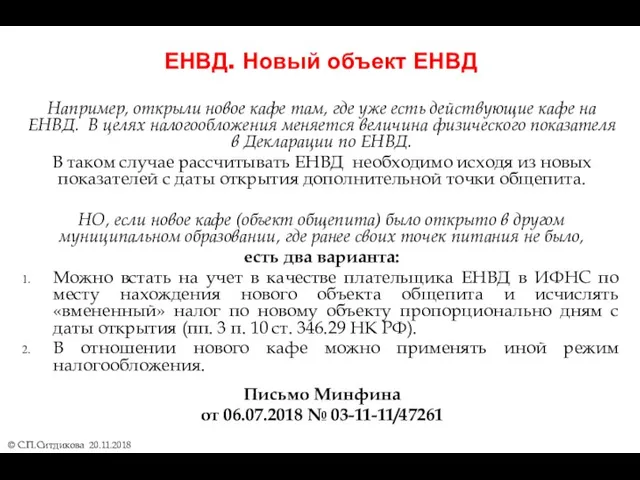

- 74. ЕНВД. Новый объект ЕНВД Например, открыли новое кафе там, где уже есть действующие кафе на ЕНВД.

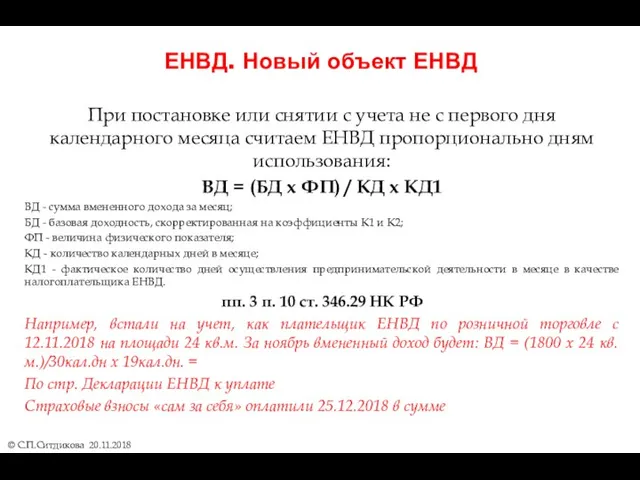

- 75. ЕНВД. Новый объект ЕНВД При постановке или снятии с учета не с первого дня календарного месяца

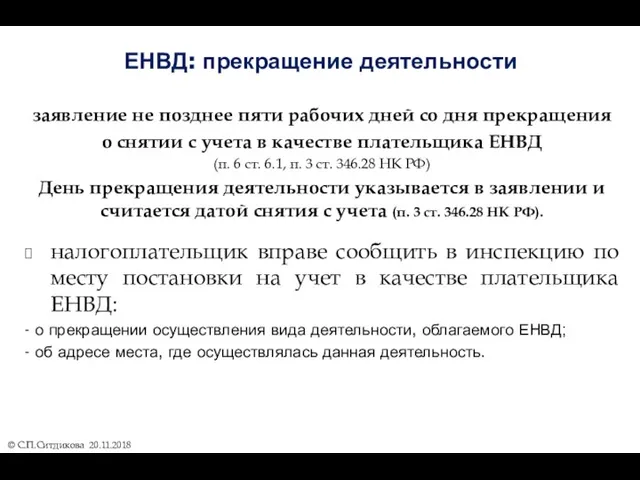

- 76. ЕНВД: прекращение деятельности заявление не позднее пяти рабочих дней со дня прекращения о снятии с учета

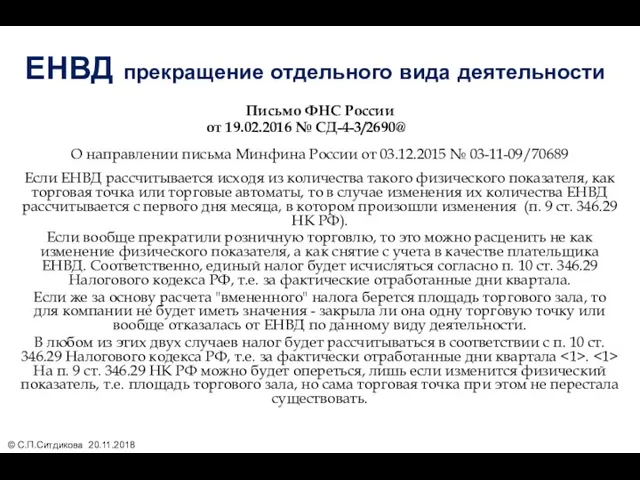

- 77. ЕНВД прекращение отдельного вида деятельности Письмо ФНС России от 19.02.2016 № СД-4-3/2690@ О направлении письма Минфина

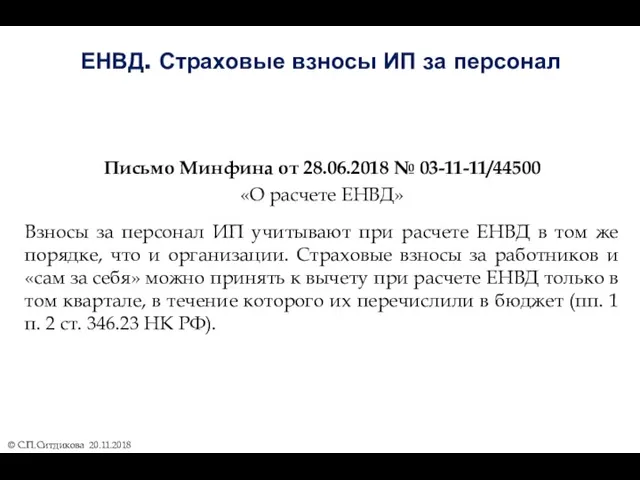

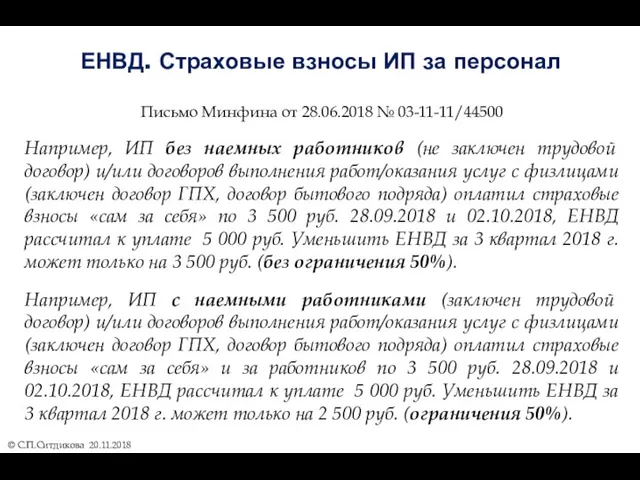

- 78. ЕНВД. Страховые взносы ИП за персонал Письмо Минфина от 28.06.2018 № 03-11-11/44500 «О расчете ЕНВД» Взносы

- 79. ЕНВД. Страховые взносы ИП за персонал Письмо Минфина от 28.06.2018 № 03-11-11/44500 Например, ИП без наемных

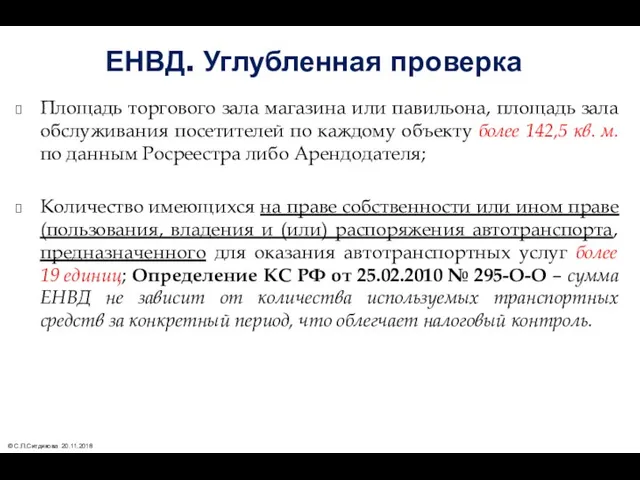

- 80. ЕНВД. Углубленная проверка Площадь торгового зала магазина или павильона, площадь зала обслуживания посетителей по каждому объекту

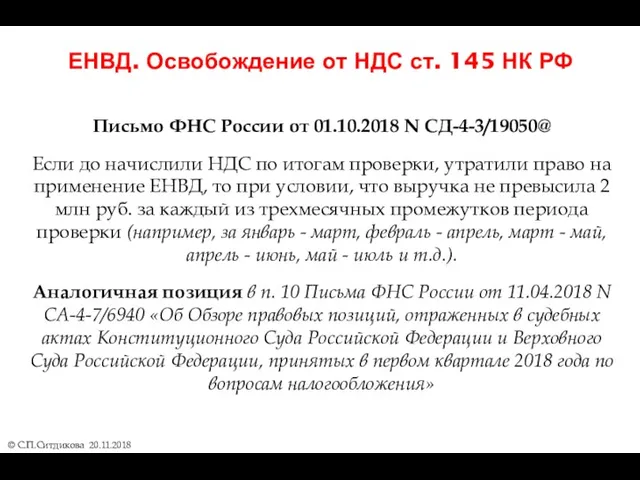

- 81. ЕНВД. Освобождение от НДС ст. 145 НК РФ Письмо ФНС России от 01.10.2018 N СД-4-3/19050@ Если

- 82. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ налоговые ставки в НК РФ: «доходы» - 6%; «доходы-расходы» - 15%*, минимальный налог

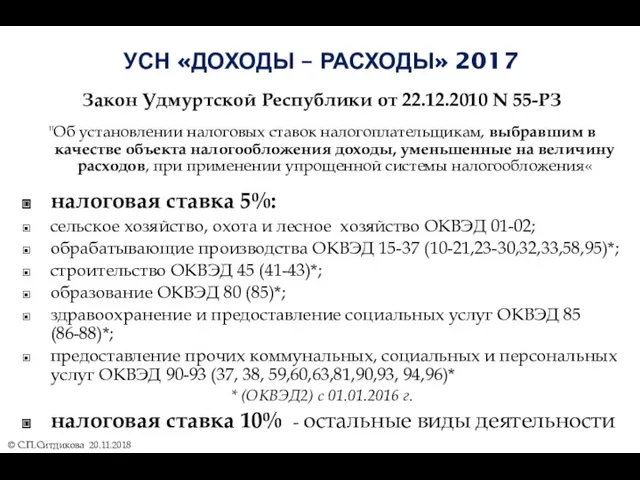

- 83. УСН «ДОХОДЫ – РАСХОДЫ» 2017 Закон Удмуртской Республики от 22.12.2010 N 55-РЗ "Об установлении налоговых ставок

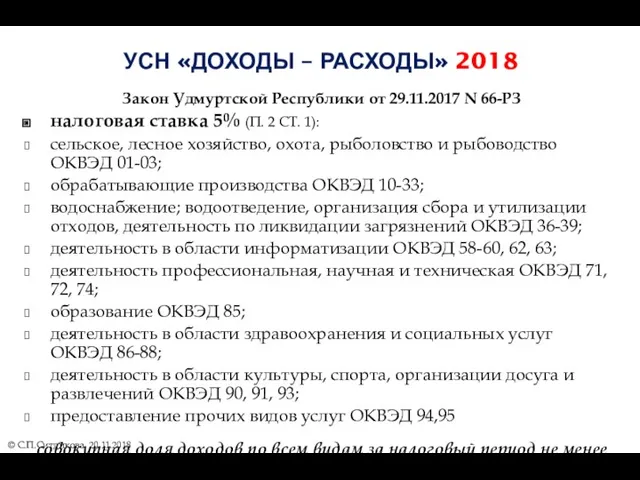

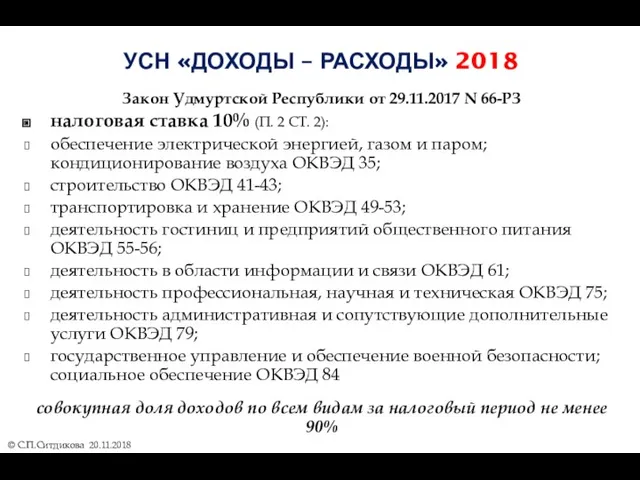

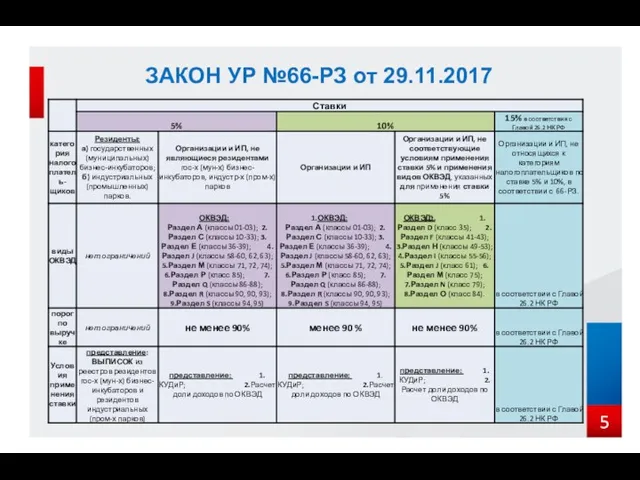

- 84. УСН «ДОХОДЫ – РАСХОДЫ» 2018 Закон Удмуртской Республики от 29.11.2017 N 66-РЗ налоговая ставка 5% (П.

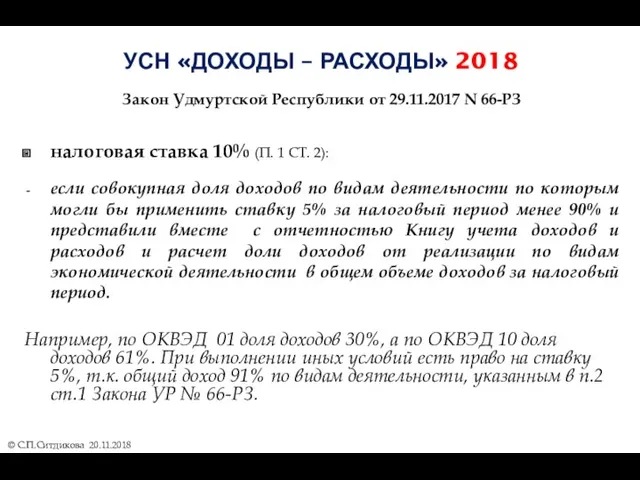

- 85. УСН «ДОХОДЫ – РАСХОДЫ» 2018 Закон Удмуртской Республики от 29.11.2017 N 66-РЗ налоговая ставка 10% (П.

- 86. УСН «ДОХОДЫ – РАСХОДЫ» 2018 Закон Удмуртской Республики от 29.11.2017 N 66-РЗ налоговая ставка 10% (П.

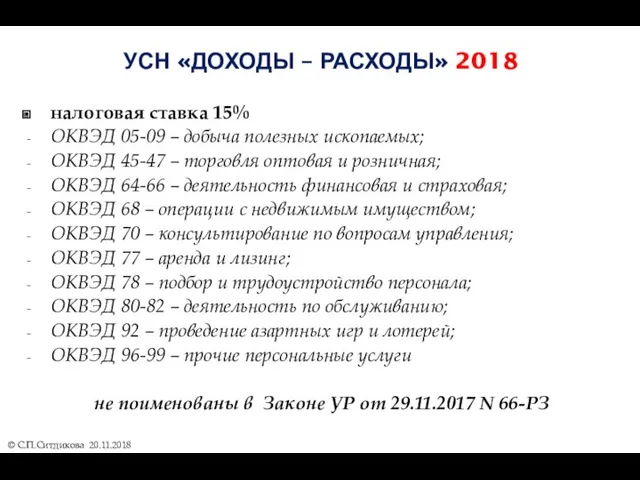

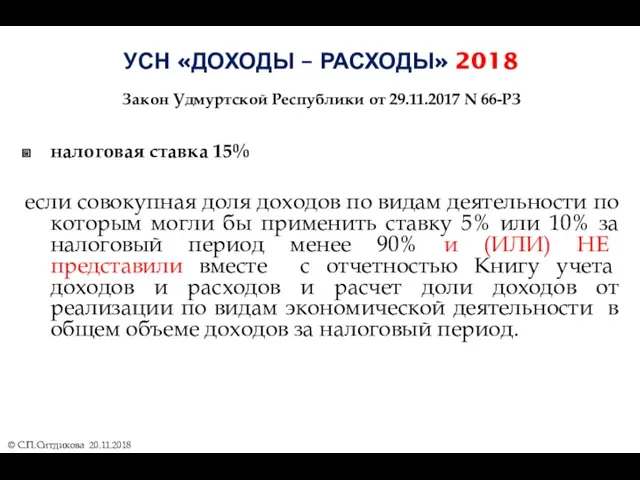

- 87. УСН «ДОХОДЫ – РАСХОДЫ» 2018 налоговая ставка 15% ОКВЭД 05-09 – добыча полезных ископаемых; ОКВЭД 45-47

- 88. УСН «ДОХОДЫ – РАСХОДЫ» 2018 Закон Удмуртской Республики от 29.11.2017 N 66-РЗ налоговая ставка 15% если

- 89. 5 ЗАКОН УР №66-РЗ от 29.11.2017

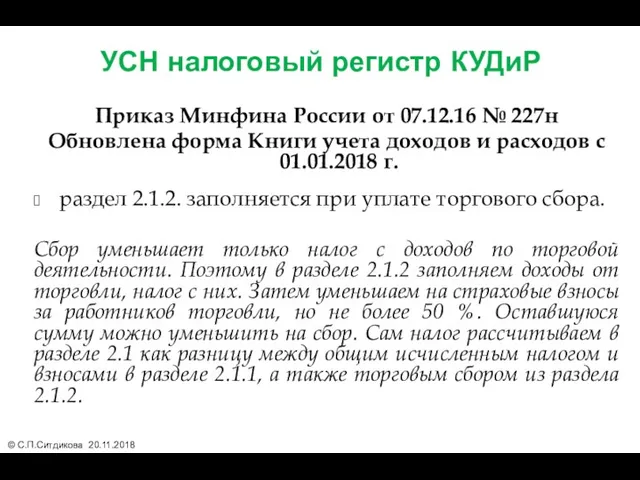

- 90. УСН налоговый регистр КУДиР Приказ Минфина России от 07.12.16 № 227н Обновлена форма Книги учета доходов

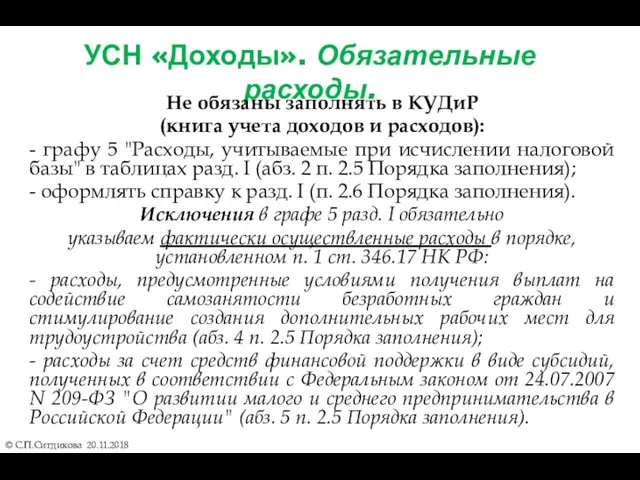

- 91. УСН «Доходы». Обязательные расходы. Не обязаны заполнять в КУДиР (книга учета доходов и расходов): - графу

- 92. УСН «Доходы». Обязательные расходы. Сумму исчисленного налога УСН уменьшаем на уплаченные в течение года суммы (раздел

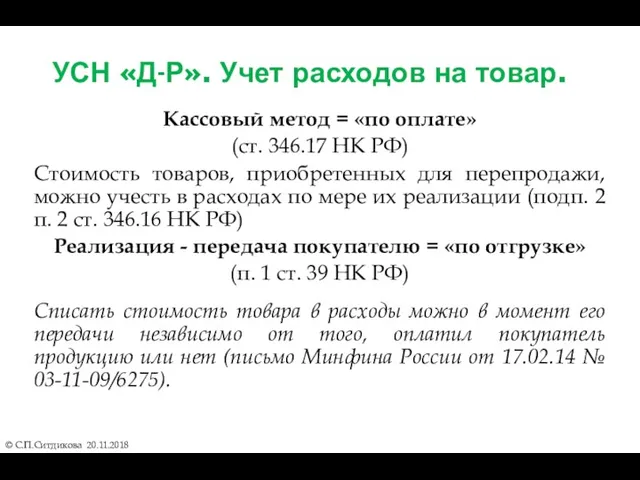

- 93. УСН «Д-Р». Учет расходов на товар. Кассовый метод = «по оплате» (ст. 346.17 НК РФ) Стоимость

- 94. УСН «Д-Р». Учет расходов на доставку. Расходы на доставку надо учесть на более позднюю дату —

- 95. УСН «Д-Р». Учет расходов на рекламу. Компании на упрощенке вправе уменьшить доходы только на те расходы,

- 96. УСН «Д-Р». Учет расходов на смс-сообщения. Ресторану рискованно списывать расходы на колл-центр, который принимает заказы от

- 97. УСН «Д-Р». Учет расходов комиссия банков Нельзя списать комиссию за покупку билетов Компания не вправе учесть

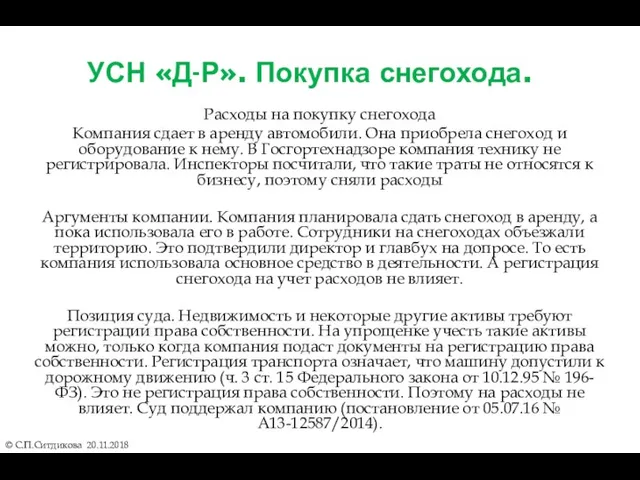

- 98. УСН «Д-Р». Покупка снегохода. Расходы на покупку снегохода Компания сдает в аренду автомобили. Она приобрела снегоход

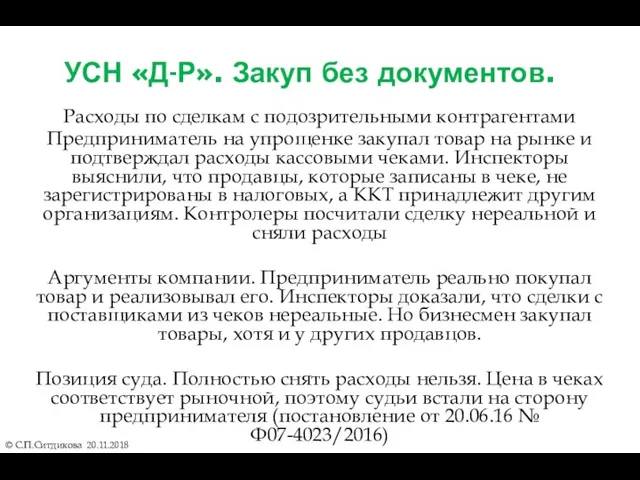

- 99. УСН «Д-Р». Закуп без документов. Расходы по сделкам с подозрительными контрагентами Предприниматель на упрощенке закупал товар

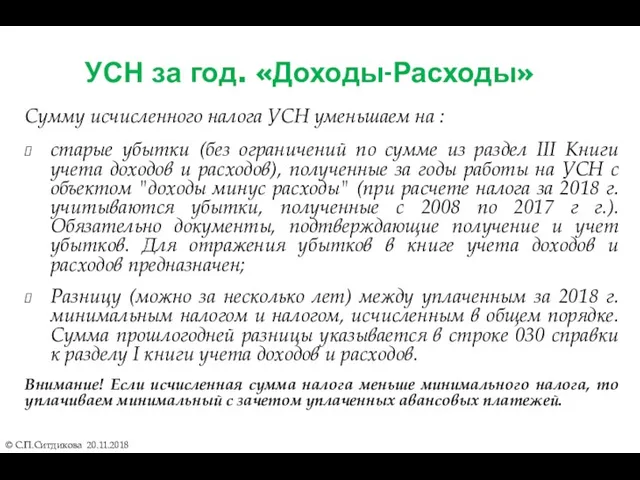

- 100. УСН за год. «Доходы-Расходы» Сумму исчисленного налога УСН уменьшаем на : старые убытки (без ограничений по

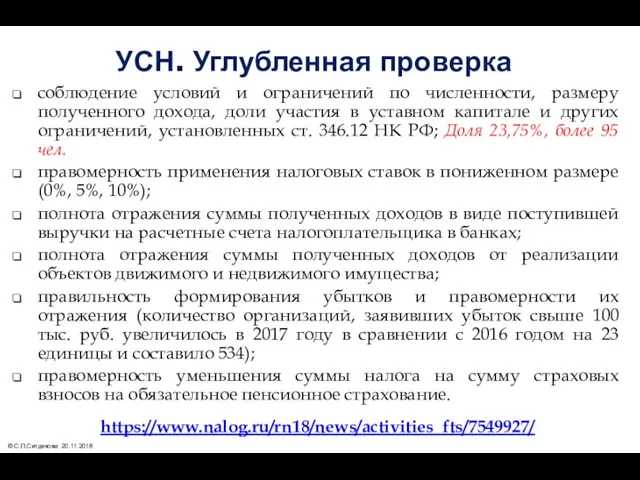

- 101. УСН. Углубленная проверка соблюдение условий и ограничений по численности, размеру полученного дохода, доли участия в уставном

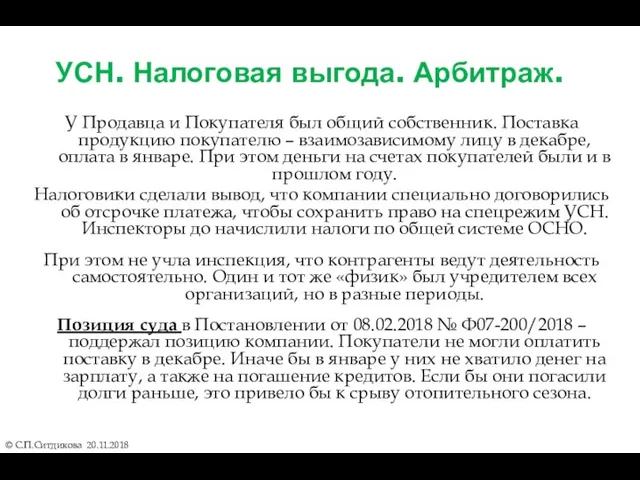

- 102. УСН. Налоговая выгода. Арбитраж. У Продавца и Покупателя был общий собственник. Поставка продукцию покупателю – взаимозависимому

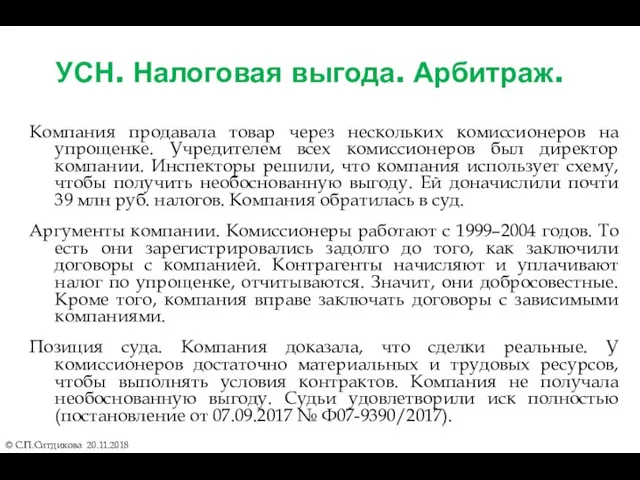

- 103. УСН. Налоговая выгода. Арбитраж. Компания продавала товар через нескольких комиссионеров на упрощенке. Учредителем всех комиссионеров был

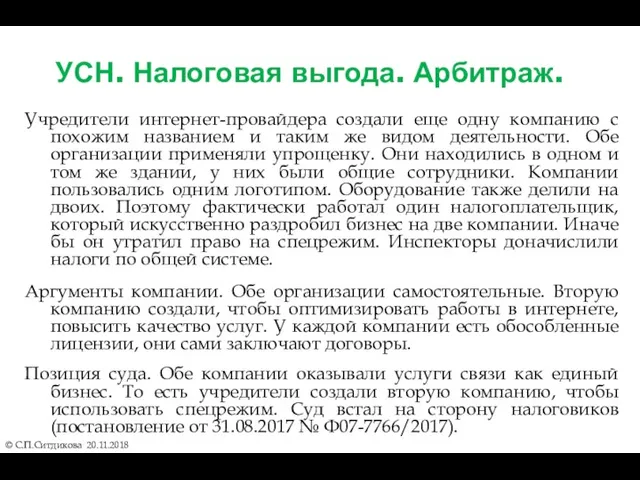

- 104. УСН. Налоговая выгода. Арбитраж. Учредители интернет-провайдера создали еще одну компанию с похожим названием и таким же

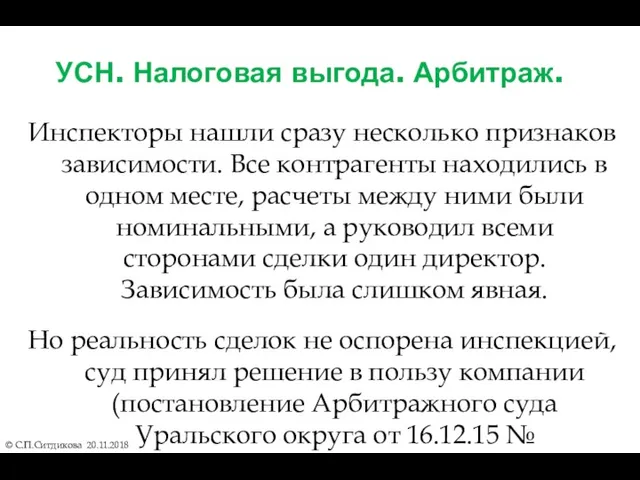

- 105. УСН. Налоговая выгода. Арбитраж. Инспекторы нашли сразу несколько признаков зависимости. Все контрагенты находились в одном месте,

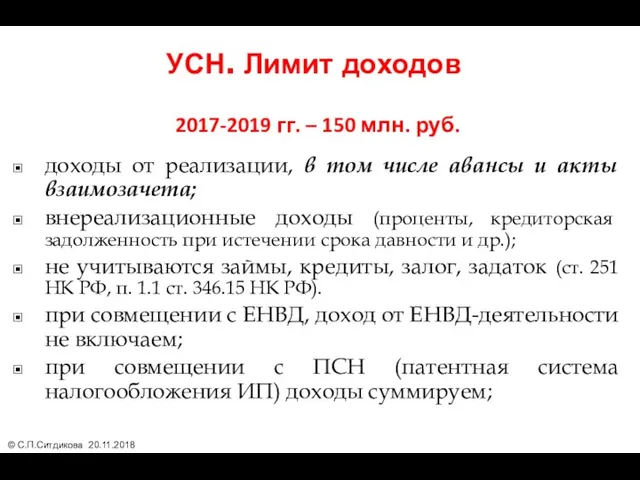

- 106. УСН. Лимит доходов 2017-2019 гг. – 150 млн. руб. доходы от реализации, в том числе авансы

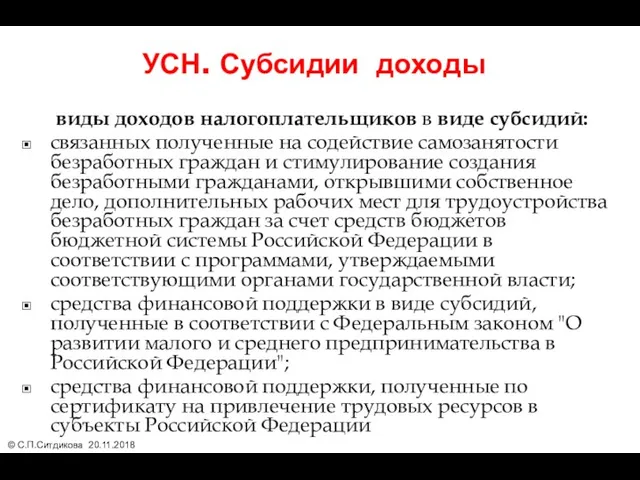

- 107. УСН. Субсидии доходы виды доходов налогоплательщиков в виде субсидий: связанных полученные на содействие самозанятости безработных граждан

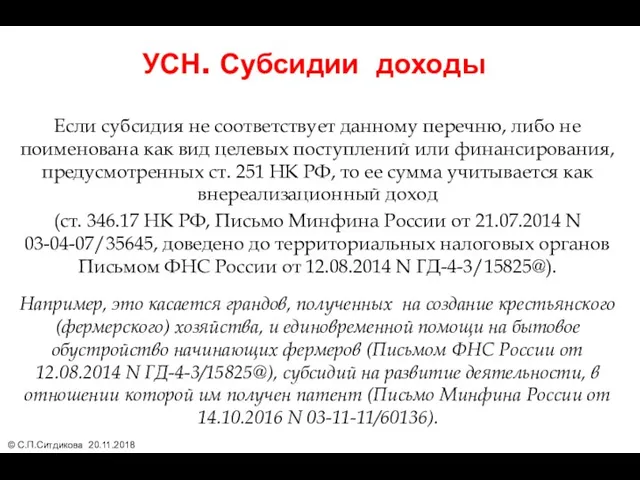

- 108. УСН. Субсидии доходы Если субсидия не соответствует данному перечню, либо не поименована как вид целевых поступлений

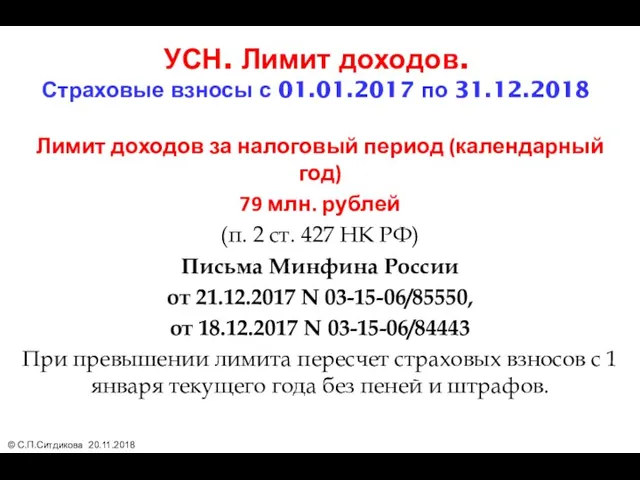

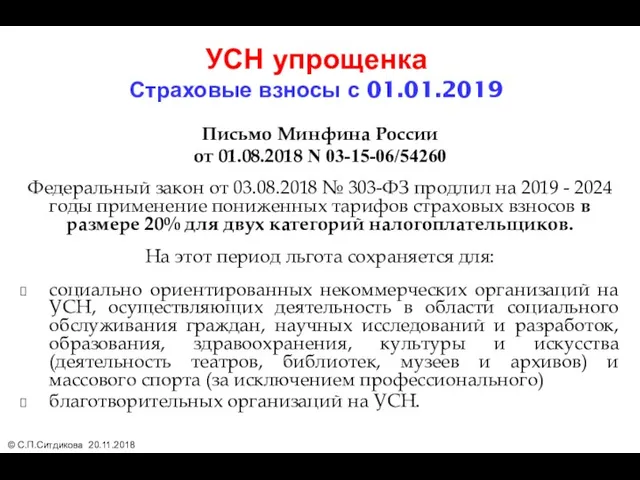

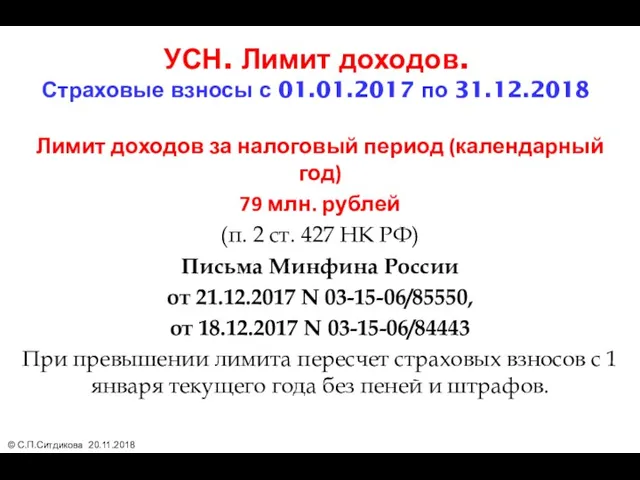

- 109. УСН. Лимит доходов. Страховые взносы с 01.01.2017 по 31.12.2018 Лимит доходов за налоговый период (календарный год)

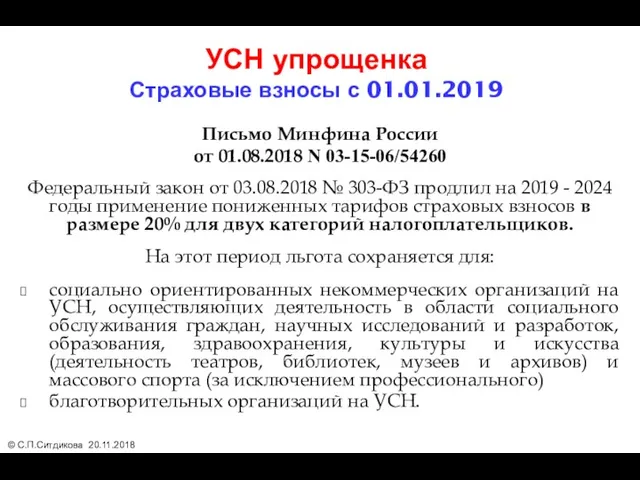

- 110. УСН упрощенка Страховые взносы с 01.01.2019 Письмо Минфина России от 01.08.2018 N 03-15-06/54260 Федеральный закон от

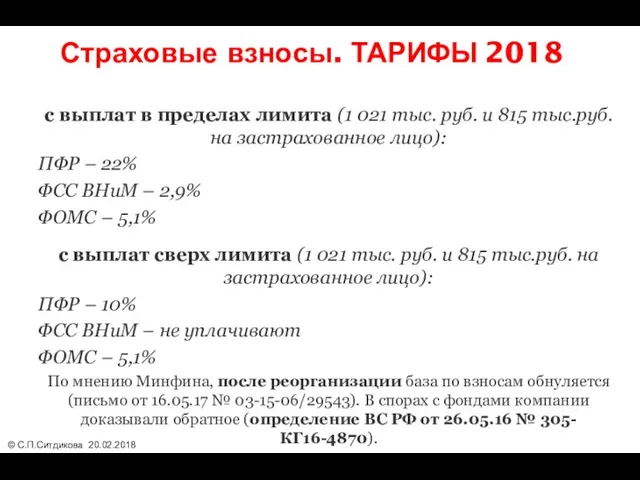

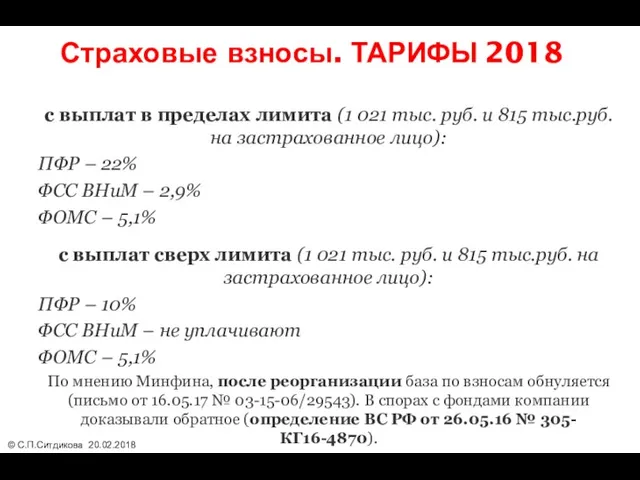

- 111. Страховые взносы. ТАРИФЫ 2018 с выплат в пределах лимита (1 021 тыс. руб. и 815 тыс.руб.

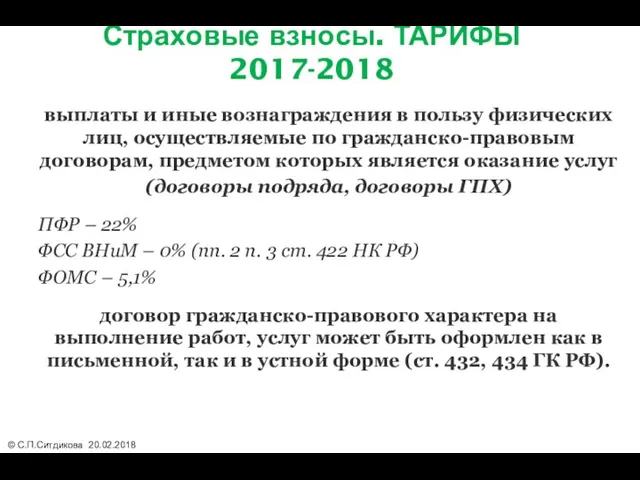

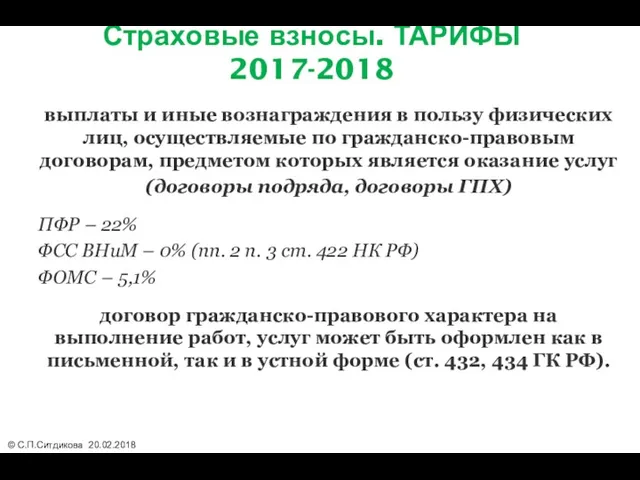

- 112. Страховые взносы. ТАРИФЫ 2017-2018 выплаты и иные вознаграждения в пользу физических лиц, осуществляемые по гражданско-правовым договорам,

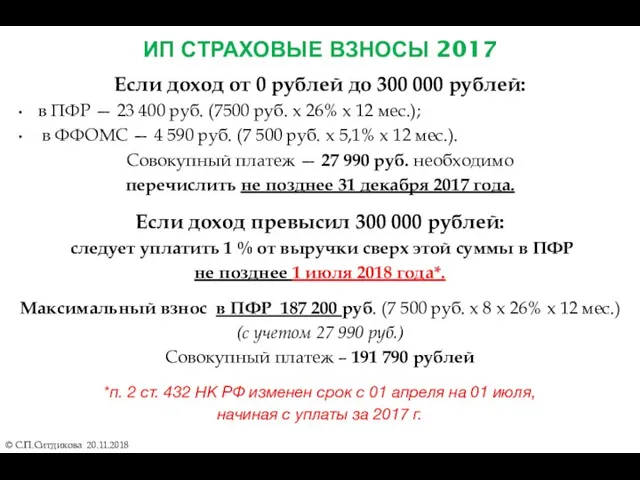

- 113. ИП СТРАХОВЫЕ ВЗНОСЫ 2017 © С.П.Ситдикова 20.11.2018 Если доход от 0 рублей до 300 000 рублей:

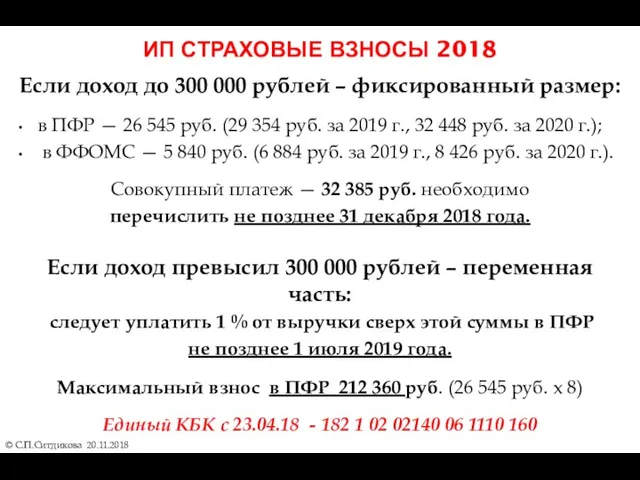

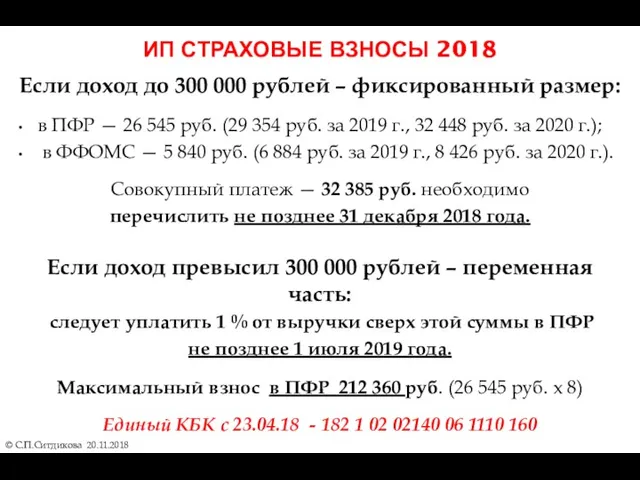

- 114. ИП СТРАХОВЫЕ ВЗНОСЫ 2018 © С.П.Ситдикова 20.11.2018 Если доход до 300 000 рублей – фиксированный размер:

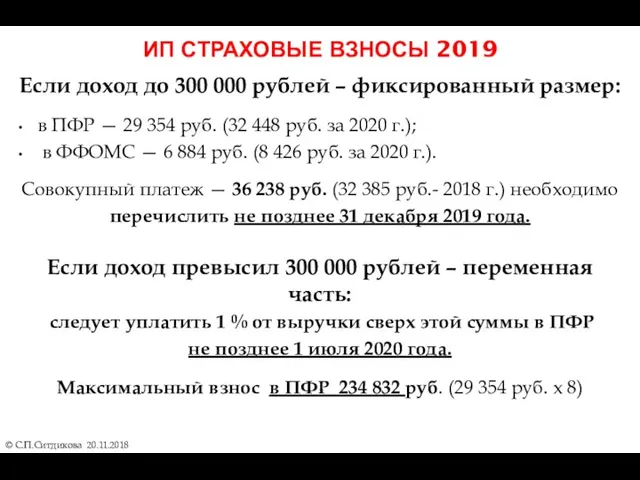

- 115. ИП СТРАХОВЫЕ ВЗНОСЫ 2019 © С.П.Ситдикова 20.11.2018 Если доход до 300 000 рублей – фиксированный размер:

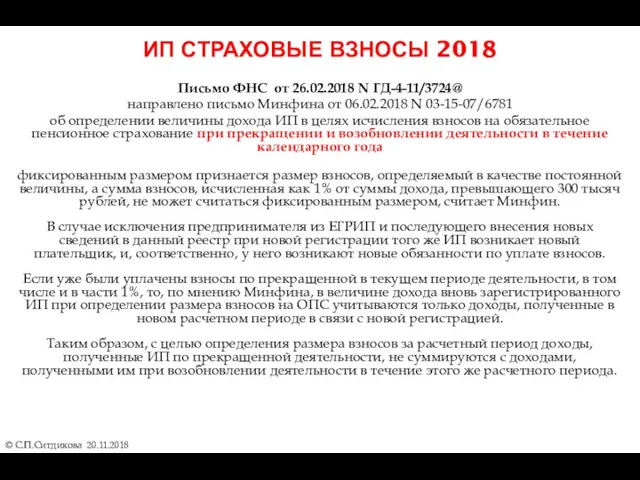

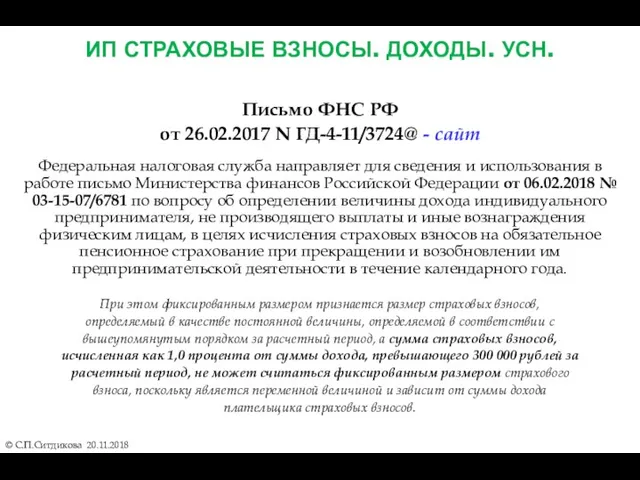

- 116. ИП СТРАХОВЫЕ ВЗНОСЫ 2018 © С.П.Ситдикова 20.11.2018 Письмо ФНС от 26.02.2018 N ГД-4-11/3724@ направлено письмо Минфина

- 117. ИП СТРАХОВЫЕ ВЗНОСЫ. ДОХОДЫ © С.П.Ситдикова 20.11.2018 Исходя из положений подпункта 2 пункта 1 статьи 419

- 118. ИП СТРАХОВЫЕ ВЗНОСЫ. ДОХОДЫ. УСН. © С.П.Ситдикова 20.11.2018 Письмо ФНС РФ от 26.02.2017 N ГД-4-11/3724@ -

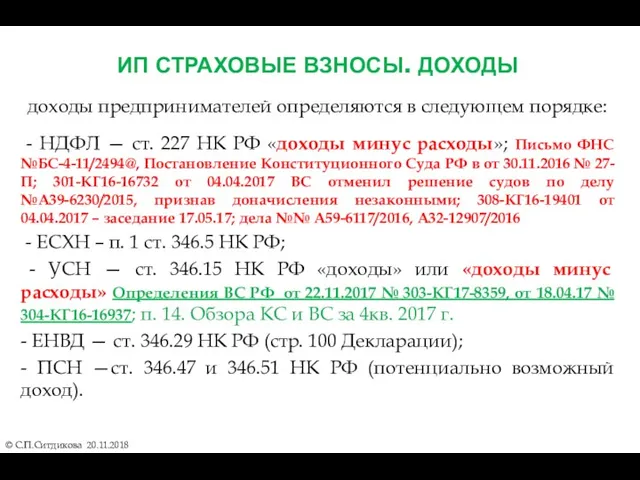

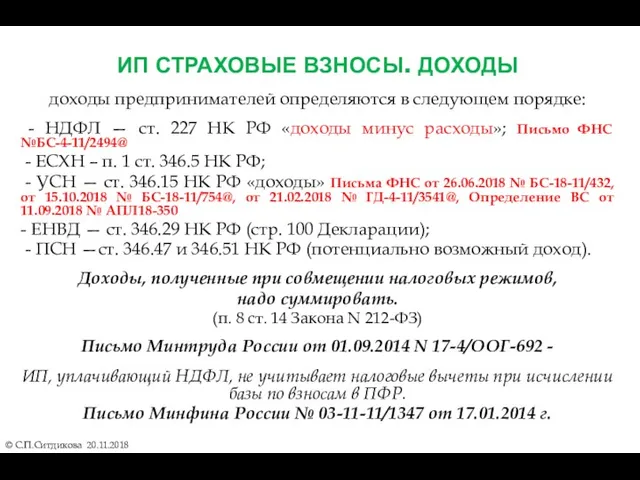

- 119. ИП СТРАХОВЫЕ ВЗНОСЫ. ДОХОДЫ © С.П.Ситдикова 20.11.2018 доходы предпринимателей определяются в следующем порядке: - НДФЛ —

- 120. ИП СТРАХОВЫЕ ВЗНОСЫ. ДОХОДЫ © С.П.Ситдикова 20.11.2018 доходы предпринимателей определяются в следующем порядке: - НДФЛ —

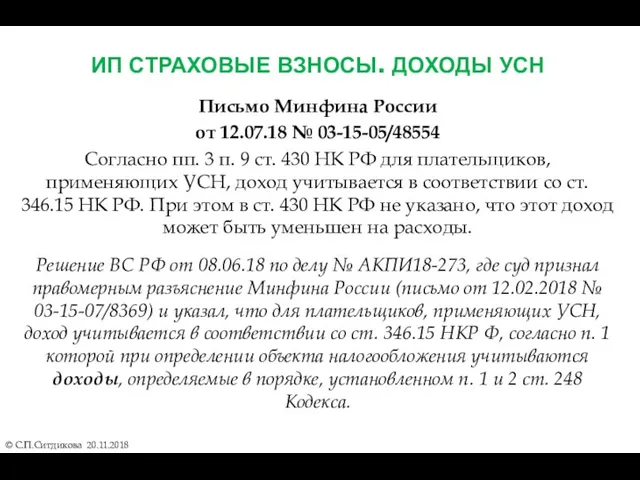

- 121. ИП СТРАХОВЫЕ ВЗНОСЫ. ДОХОДЫ УСН © С.П.Ситдикова 20.11.2018 Письмо Минфина России от 12.07.18 № 03-15-05/48554 Согласно

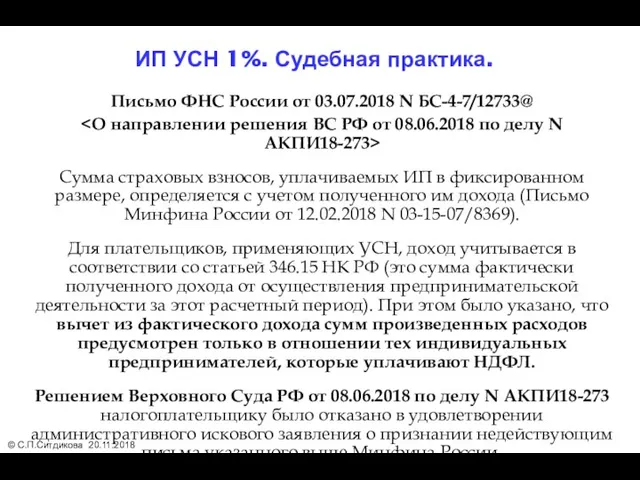

- 122. Письмо ФНС России от 03.07.2018 N БС-4-7/12733@ Сумма страховых взносов, уплачиваемых ИП в фиксированном размере, определяется

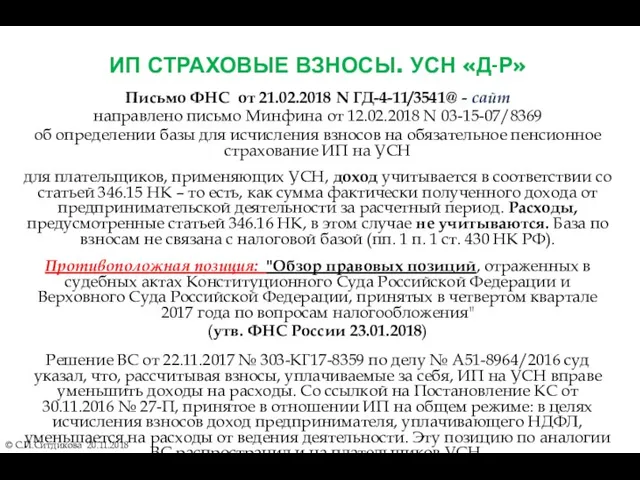

- 123. ИП СТРАХОВЫЕ ВЗНОСЫ. УСН «Д-Р» © С.П.Ситдикова 20.11.2018 Письмо ФНС от 21.02.2018 N ГД-4-11/3541@ - сайт

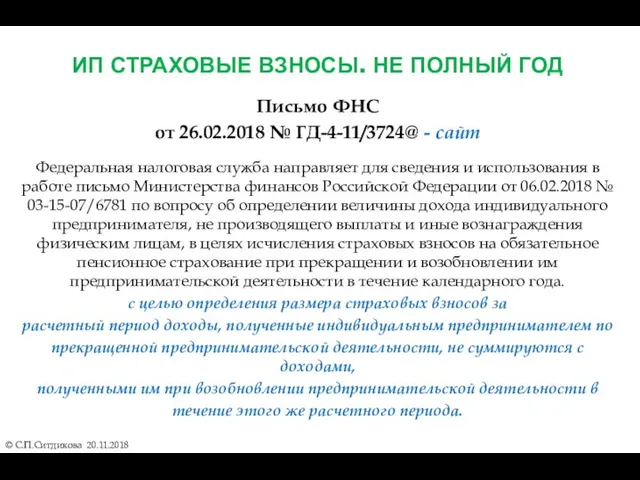

- 124. ИП СТРАХОВЫЕ ВЗНОСЫ. НЕ ПОЛНЫЙ ГОД © С.П.Ситдикова 20.11.2018 Письмо ФНС от 26.02.2018 № ГД-4-11/3724@ -

- 125. УСН. Лимит доходов. Страховые взносы с 01.01.2017 по 31.12.2018 Лимит доходов за налоговый период (календарный год)

- 126. УСН упрощенка Страховые взносы с 01.01.2019 Письмо Минфина России от 01.08.2018 N 03-15-06/54260 Федеральный закон от

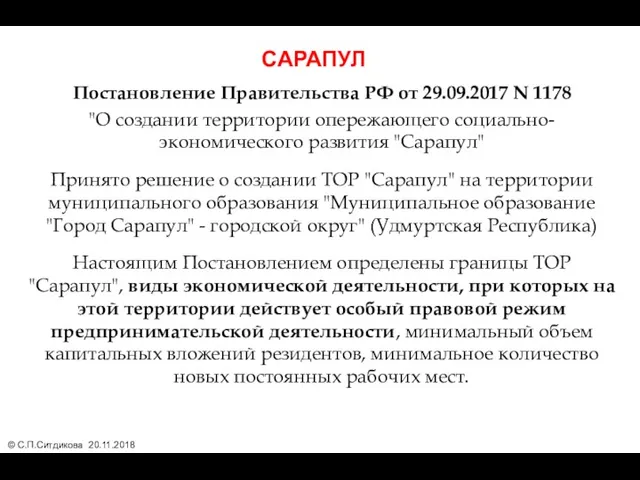

- 127. Постановление Правительства РФ от 29.09.2017 N 1178 "О создании территории опережающего социально-экономического развития "Сарапул" Принято решение

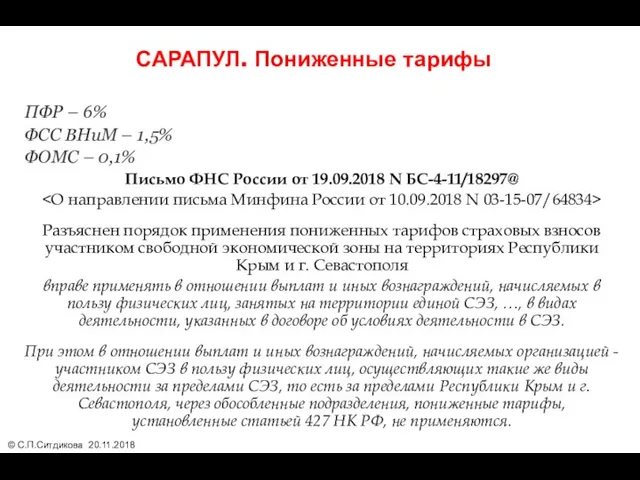

- 128. ПФР – 6% ФСС ВНиМ – 1,5% ФОМС – 0,1% Письмо ФНС России от 19.09.2018 N

- 129. Страховые взносы. ТАРИФЫ 2018 с выплат в пределах лимита (1 021 тыс. руб. и 815 тыс.руб.

- 130. Страховые взносы. ТАРИФЫ 2017-2018 выплаты и иные вознаграждения в пользу физических лиц, осуществляемые по гражданско-правовым договорам,

- 131. ИП СТРАХОВЫЕ ВЗНОСЫ 2018 © С.П.Ситдикова 20.11.2018 Если доход до 300 000 рублей – фиксированный размер:

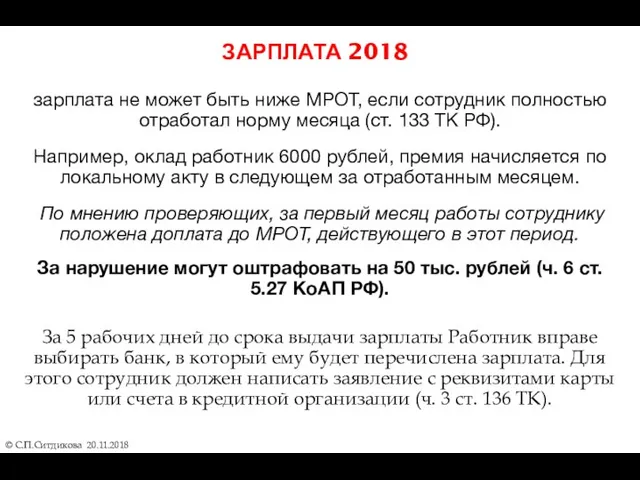

- 132. ЗАРПЛАТА 2018 © С.П.Ситдикова 20.11.2018 зарплата не может быть ниже МРОТ, если сотрудник полностью отработал норму

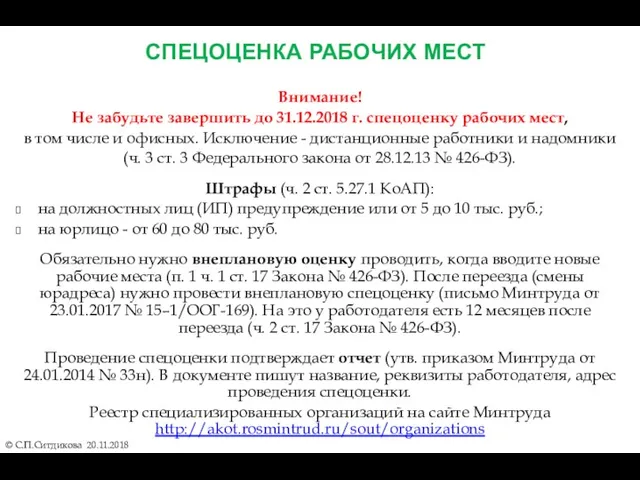

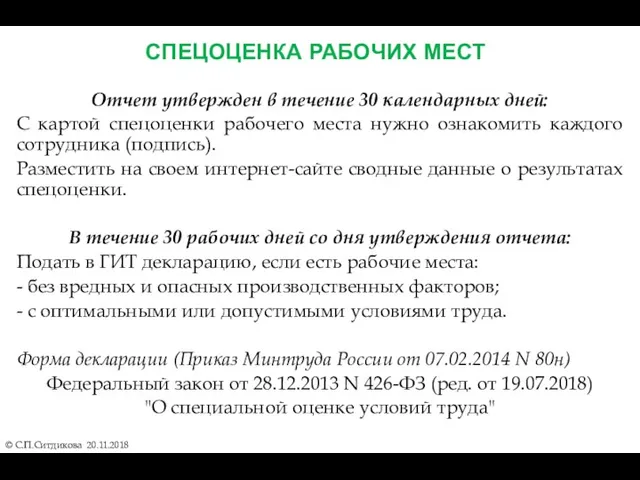

- 133. СПЕЦОЦЕНКА РАБОЧИХ МЕСТ © С.П.Ситдикова 20.11.2018 Внимание! Не забудьте завершить до 31.12.2018 г. спецоценку рабочих мест,

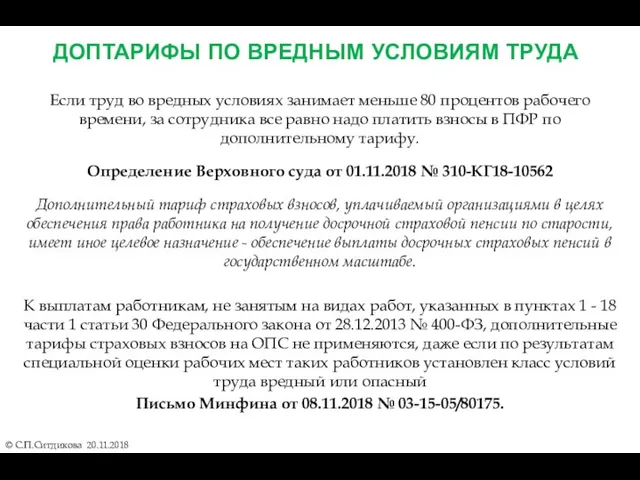

- 134. ДОПТАРИФЫ ПО ВРЕДНЫМ УСЛОВИЯМ ТРУДА © С.П.Ситдикова 20.11.2018 Если труд во вредных условиях занимает меньше 80

- 135. СПЕЦОЦЕНКА РАБОЧИХ МЕСТ © С.П.Ситдикова 20.11.2018 Отчет утвержден в течение 30 календарных дней: С картой спецоценки

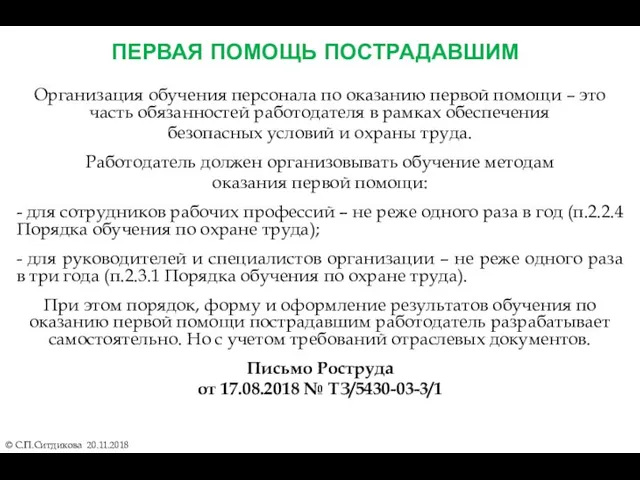

- 136. ПЕРВАЯ ПОМОЩЬ ПОСТРАДАВШИМ © С.П.Ситдикова 20.11.2018 Организация обучения персонала по оказанию первой помощи – это часть

- 137. МРОТ 2018 © С.П.Ситдикова 20.11.2018 с 1 мая 2018 г. МРОТ минимальный размер оплаты труда РФ

- 138. МРОТ 2018 © С.П.Ситдикова 20.11.2018 с 1 мая 2018 г. МРОТ минимальный размер оплаты труда РФ

- 139. МРОТ 2018 © С.П.Ситдикова 20.11.2018 с 1 января 2018 г. МРОТ минимальный размер оплаты труда РФ

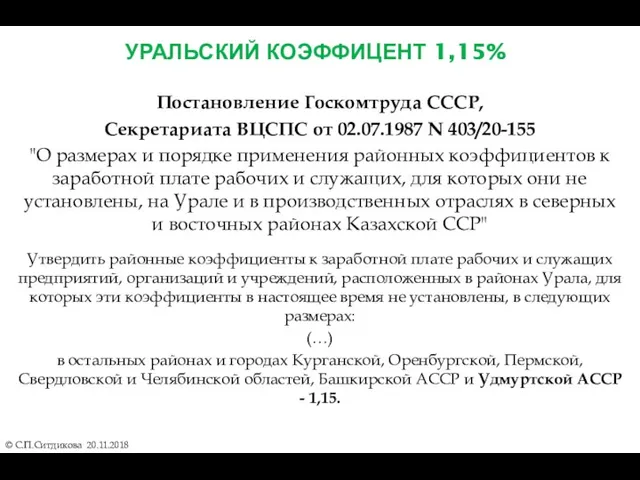

- 140. УРАЛЬСКИЙ КОЭФФИЦЕНТ 1,15% © С.П.Ситдикова 20.11.2018 Постановление Госкомтруда СССР, Секретариата ВЦСПС от 02.07.1987 N 403/20-155 "О

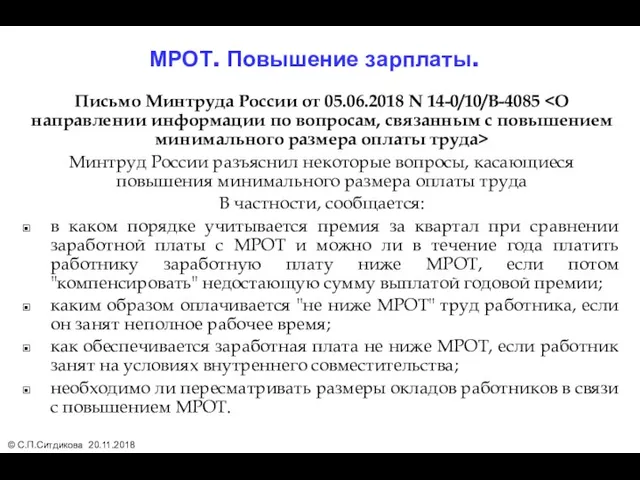

- 141. Письмо Минтруда России от 05.06.2018 N 14-0/10/В-4085 Минтруд России разъяснил некоторые вопросы, касающиеся повышения минимального размера

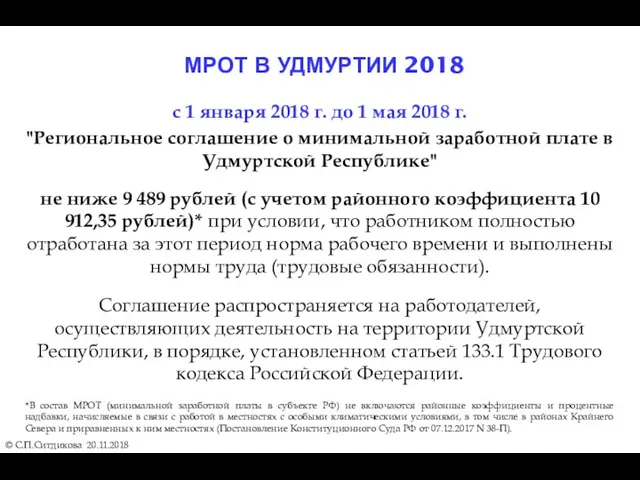

- 142. МРОТ В УДМУРТИИ 2018 © С.П.Ситдикова 20.11.2018 с 1 января 2018 г. до 1 мая 2018

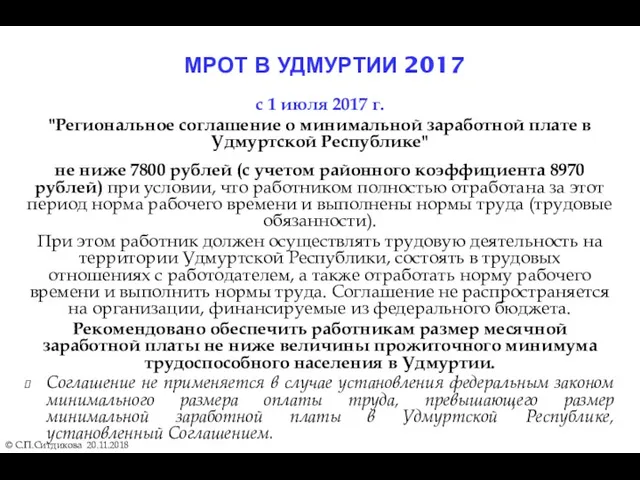

- 143. МРОТ В УДМУРТИИ 2017 © С.П.Ситдикова 20.11.2018 с 1 июля 2017 г. "Региональное соглашение о минимальной

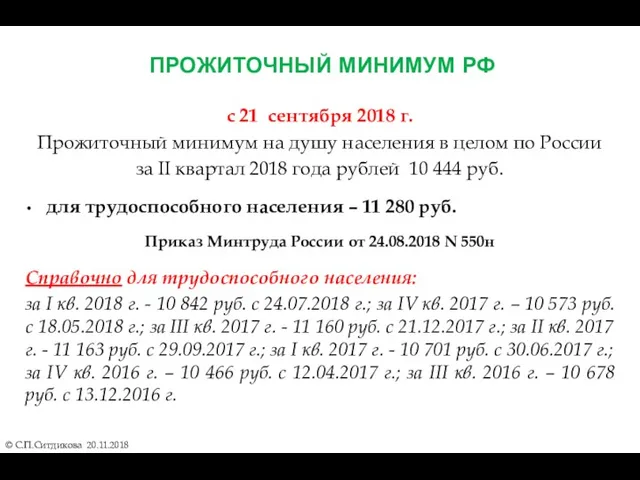

- 144. ПРОЖИТОЧНЫЙ МИНИМУМ РФ © С.П.Ситдикова 20.11.2018 с 21 сентября 2018 г. Прожиточный минимум на душу населения

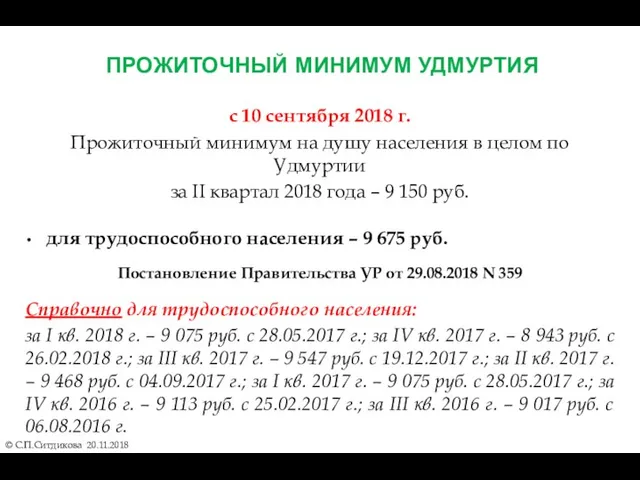

- 145. ПРОЖИТОЧНЫЙ МИНИМУМ УДМУРТИЯ © С.П.Ситдикова 20.11.2018 с 10 сентября 2018 г. Прожиточный минимум на душу населения

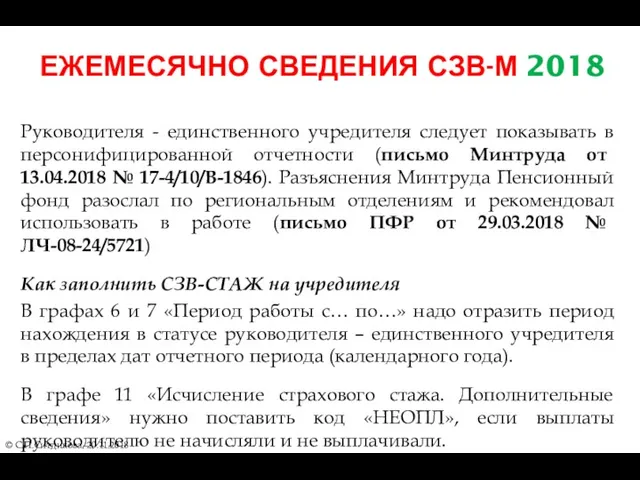

- 146. ЕЖЕМЕСЯЧНО СВЕДЕНИЯ СЗВ-М 2018 © С.П.Ситдикова 20.11.2018 Руководителя - единственного учредителя следует показывать в персонифицированной отчетности

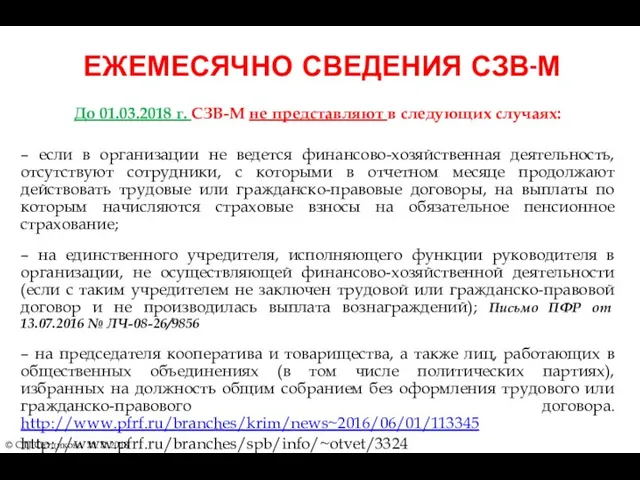

- 147. ЕЖЕМЕСЯЧНО СВЕДЕНИЯ СЗВ-М © С.П.Ситдикова 20.11.2018 До 01.03.2018 г. СЗВ-М не представляют в следующих случаях: –

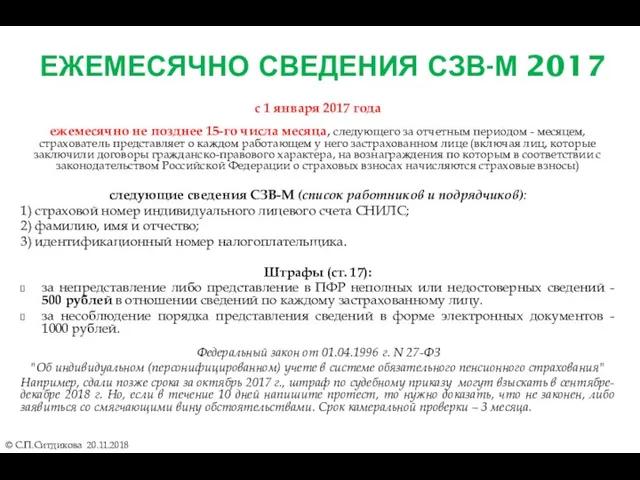

- 148. ЕЖЕМЕСЯЧНО СВЕДЕНИЯ СЗВ-М 2017 © С.П.Ситдикова 20.11.2018 с 1 января 2017 года ежемесячно не позднее 15-го

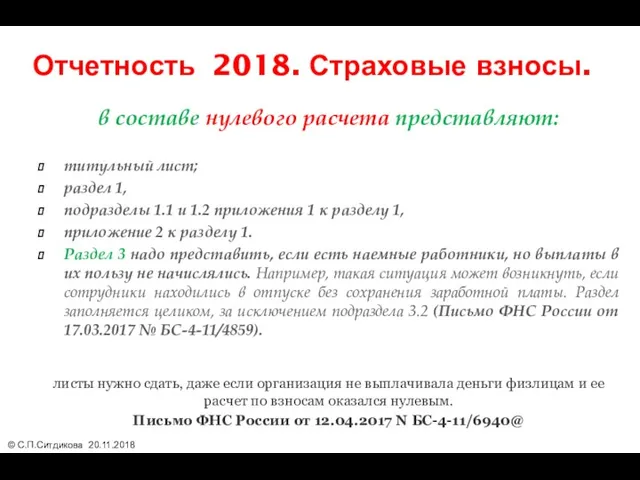

- 149. Отчетность 2018. Страховые взносы. в составе нулевого расчета представляют: титульный лист; раздел 1, подразделы 1.1 и

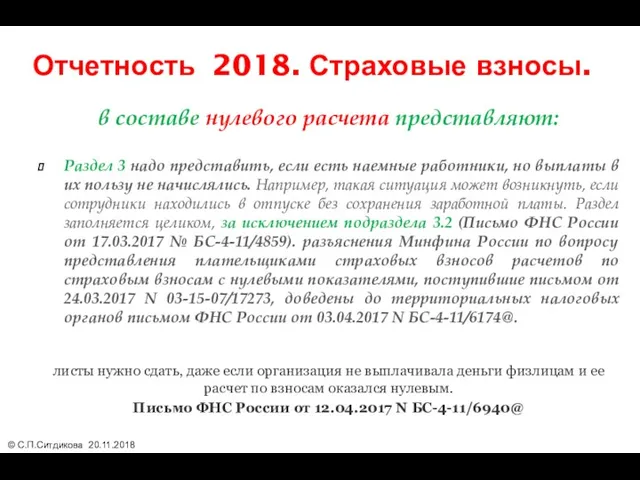

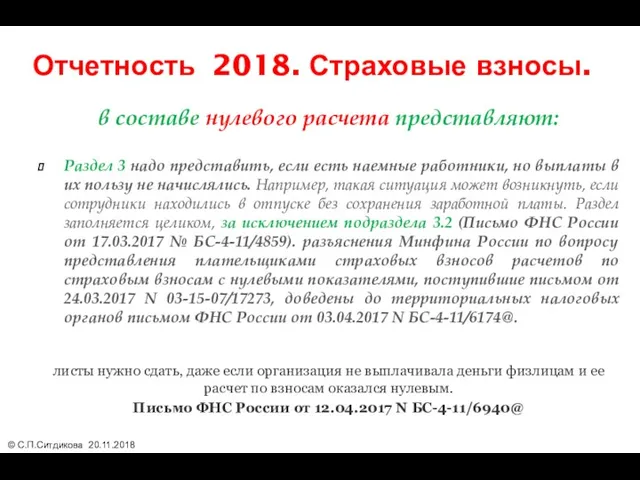

- 150. Отчетность 2018. Страховые взносы. в составе нулевого расчета представляют: Раздел 3 надо представить, если есть наемные

- 151. Отчетность 2018. Страховые взносы. в составе нулевого расчета представляют: Раздел 3 надо представить, если есть наемные

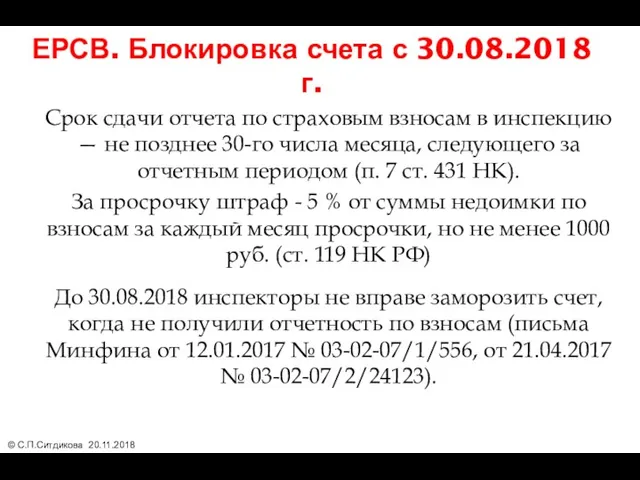

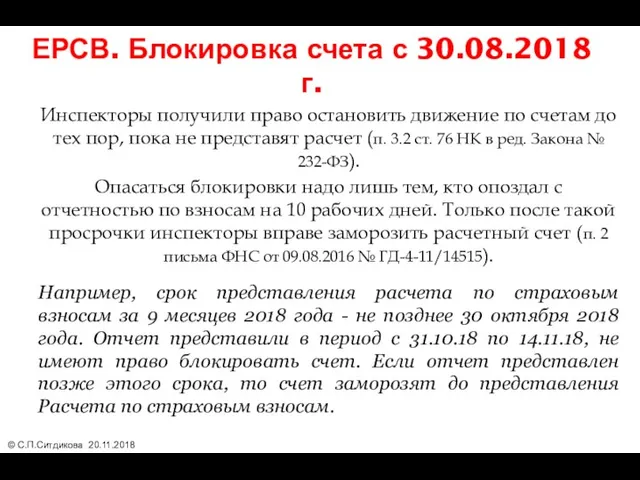

- 152. ЕРСВ. Блокировка счета с 30.08.2018 г. Срок сдачи отчета по страховым взносам в инспекцию — не

- 153. ЕРСВ. Блокировка счета с 30.08.2018 г. Инспекторы получили право остановить движение по счетам до тех пор,

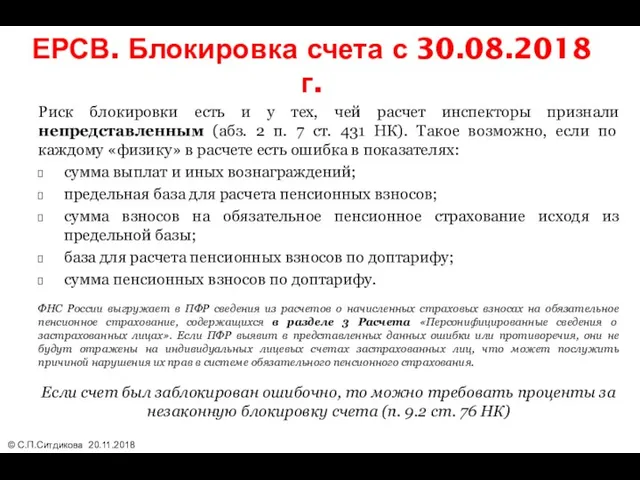

- 154. ЕРСВ. Блокировка счета с 30.08.2018 г. Риск блокировки есть и у тех, чей расчет инспекторы признали

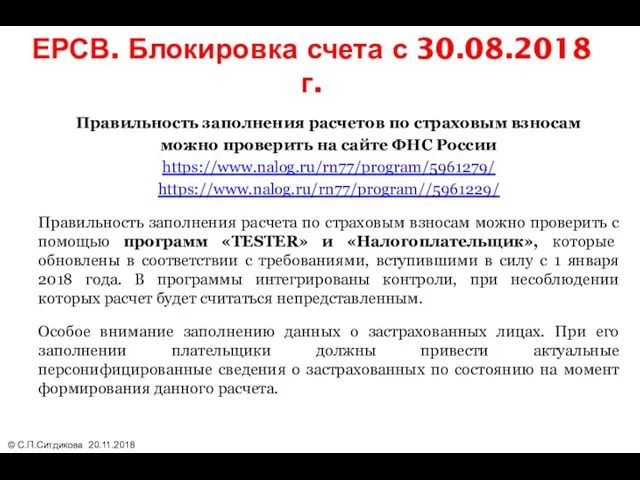

- 155. ЕРСВ. Блокировка счета с 30.08.2018 г. Правильность заполнения расчетов по страховым взносам можно проверить на сайте

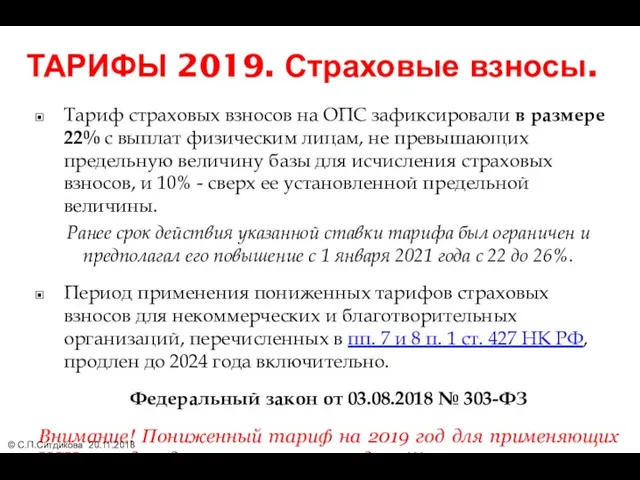

- 156. ТАРИФЫ 2019. Страховые взносы. Тариф страховых взносов на ОПС зафиксировали в размере 22% с выплат физическим

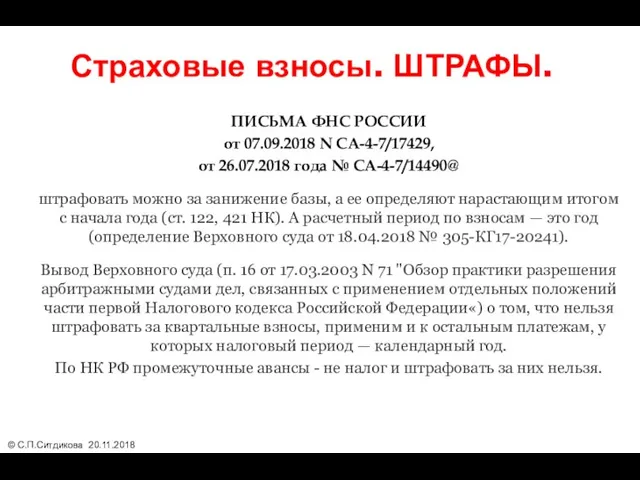

- 157. Страховые взносы. ШТРАФЫ. ПИСЬМА ФНС РОССИИ от 07.09.2018 N СА-4-7/17429, от 26.07.2018 года № СА-4-7/14490@ штрафовать

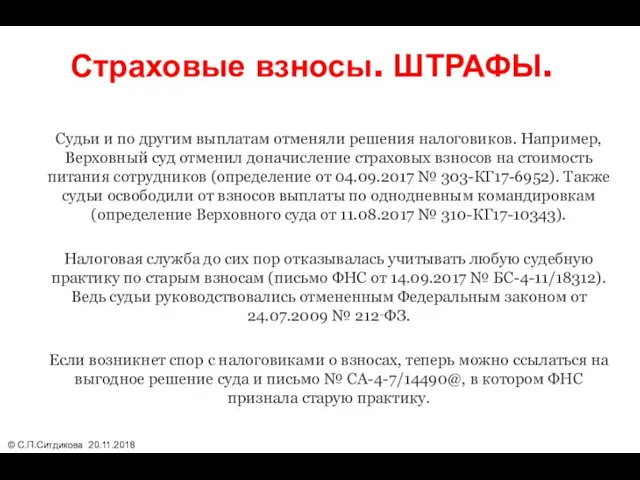

- 158. Страховые взносы. ШТРАФЫ. Судьи и по другим выплатам отменяли решения налоговиков. Например, Верховный суд отменил доначисление

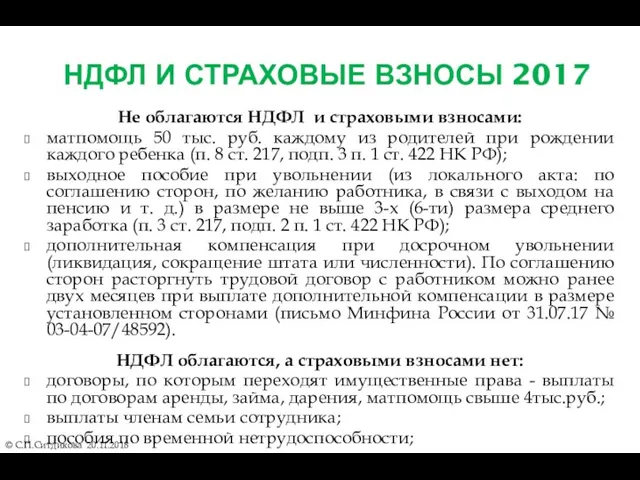

- 159. НДФЛ И СТРАХОВЫЕ ВЗНОСЫ 2017 © С.П.Ситдикова 20.11.2018 Не облагаются НДФЛ и страховыми взносами: матпомощь 50

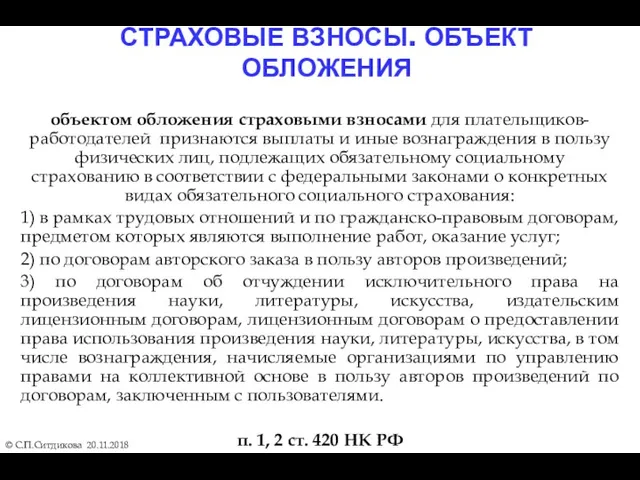

- 160. СТРАХОВЫЕ ВЗНОСЫ. ОБЪЕКТ ОБЛОЖЕНИЯ © С.П.Ситдикова 20.11.2018 объектом обложения страховыми взносами для плательщиков-работодателей признаются выплаты и

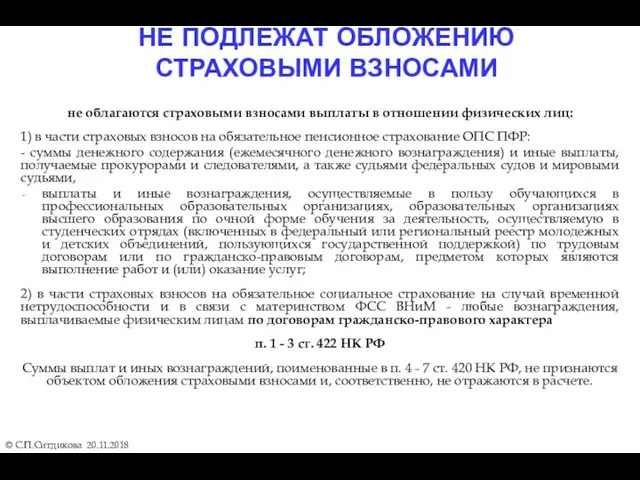

- 161. НЕ ПОДЛЕЖАТ ОБЛОЖЕНИЮ СТРАХОВЫМИ ВЗНОСАМИ © С.П.Ситдикова 20.11.2018 не облагаются страховыми взносами выплаты в отношении физических

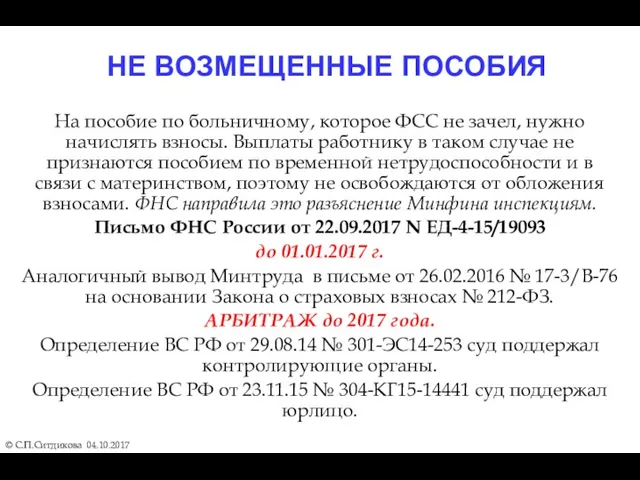

- 162. НЕ ВОЗМЕЩЕННЫЕ ПОСОБИЯ © С.П.Ситдикова 04.10.2017 На пособие по больничному, которое ФСС не зачел, нужно начислять

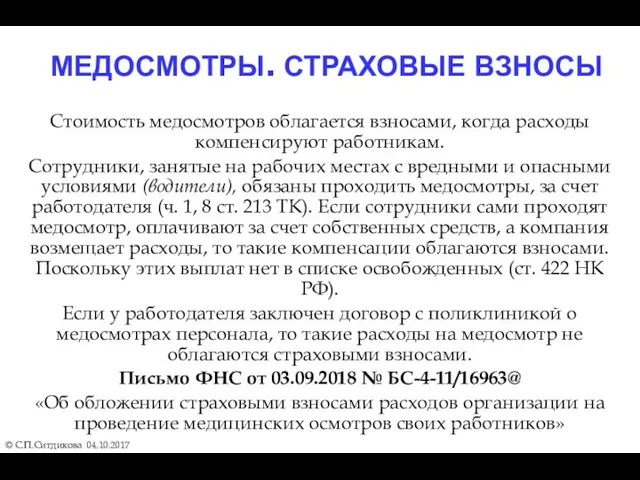

- 163. МЕДОСМОТРЫ. СТРАХОВЫЕ ВЗНОСЫ © С.П.Ситдикова 04.10.2017 Стоимость медосмотров облагается взносами, когда расходы компенсируют работникам. Сотрудники, занятые

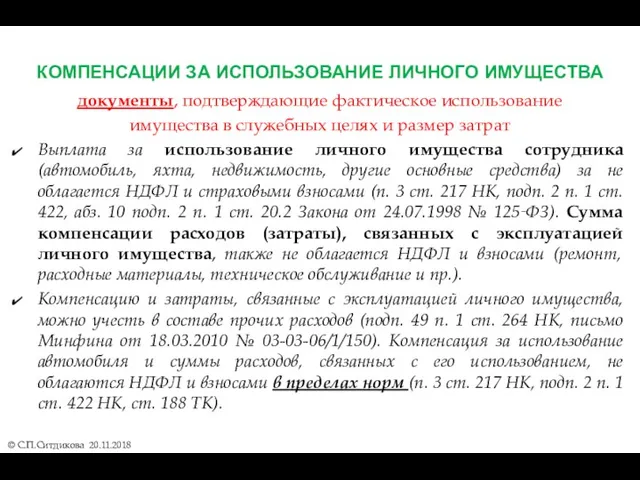

- 164. КОМПЕНСАЦИИ ЗА ИСПОЛЬЗОВАНИЕ ЛИЧНОГО ИМУЩЕСТВА © С.П.Ситдикова 20.11.2018 документы, подтверждающие фактическое использование имущества в служебных целях

- 165. КОМПЕНСАЦИИ ЗА ИСПОЛЬЗОВАНИЕ ЛИЧНОГО ИМУЩЕСТВА © С.П.Ситдикова 20.11.2018 При исчислении взносов и НДФЛ надо применять размер

- 166. ОТЧЕТНОСТЬ. 2-НДФЛ © С.П.Ситдикова 20.11.2018 Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@ утверждены две формы справки

- 167. НДФЛ. ОСНОВНЫЕ НАРУШЕНИЯ © С.П.Ситдикова 20.11.2018 На сайте размещены контрольные соотношения показателей расчета по форме 6-НДФЛ,

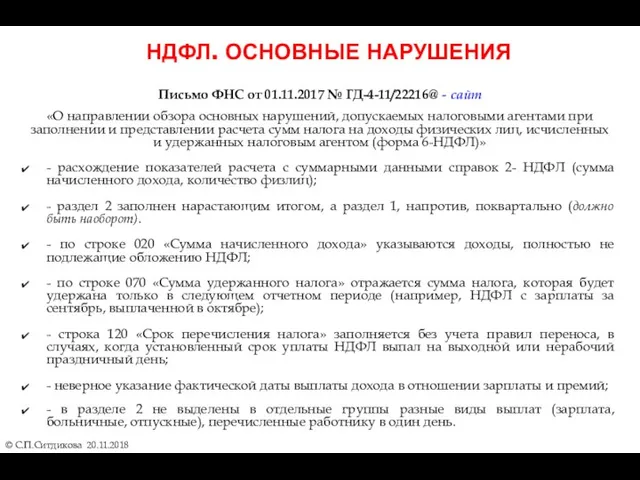

- 168. НДФЛ. ОСНОВНЫЕ НАРУШЕНИЯ © С.П.Ситдикова 20.11.2018 Письмо ФНС от 01.11.2017 № ГД-4-11/22216@ - сайт «О направлении

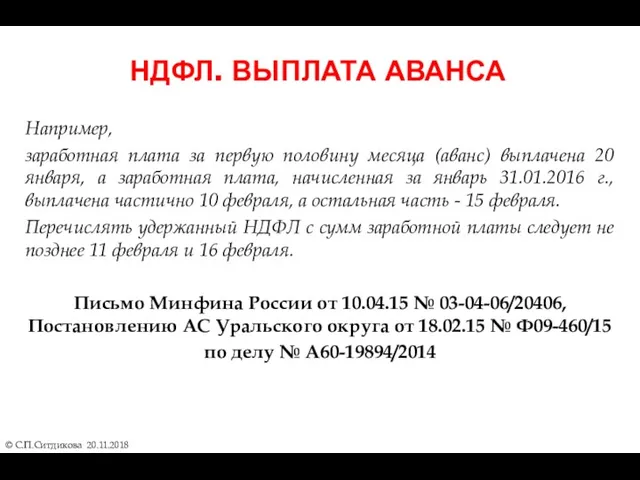

- 169. НДФЛ. ВЫПЛАТА АВАНСА © С.П.Ситдикова 20.11.2018 Например, заработная плата за первую половину месяца (аванс) выплачена 20

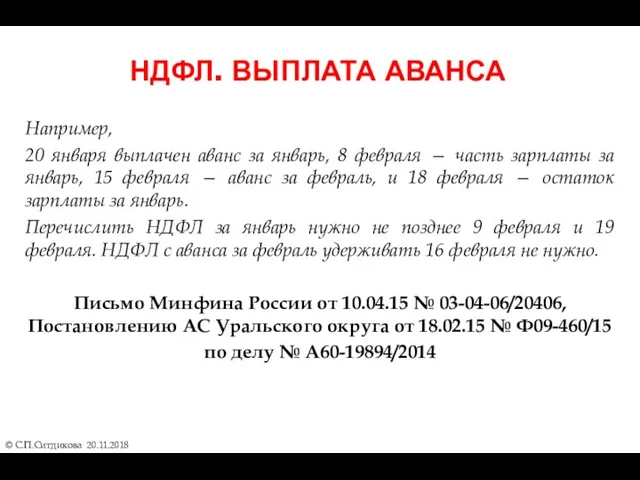

- 170. НДФЛ. ВЫПЛАТА АВАНСА © С.П.Ситдикова 20.11.2018 Например, 20 января выплачен аванс за январь, 8 февраля —

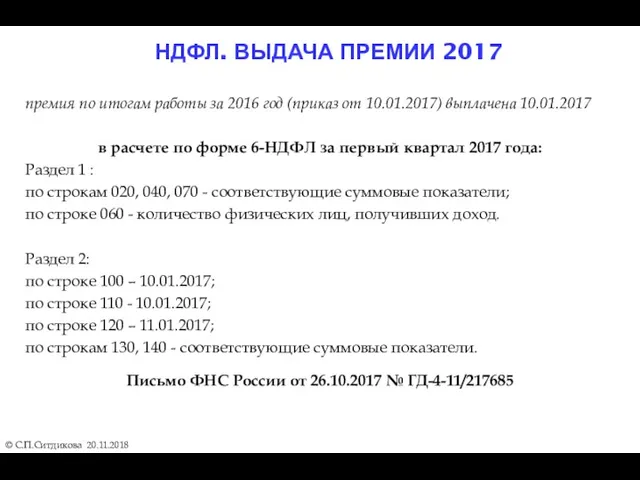

- 171. НДФЛ. ВЫДАЧА ПРЕМИИ 2017 © С.П.Ситдикова 20.11.2018 премия по итогам работы за 2016 год (приказ от

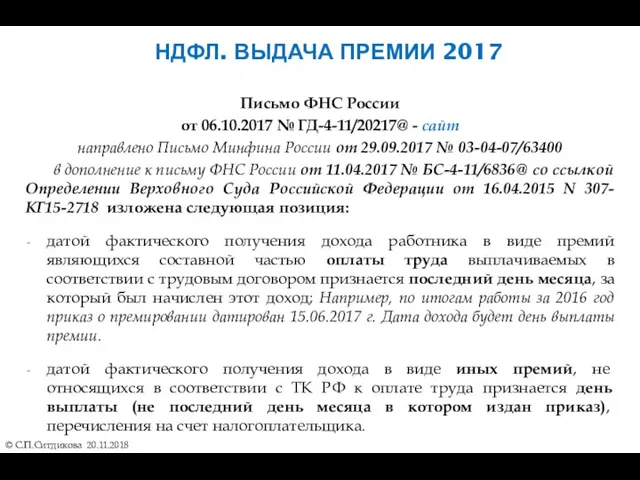

- 172. НДФЛ. ВЫДАЧА ПРЕМИИ 2017 © С.П.Ситдикова 20.11.2018 Письмо ФНС России от 06.10.2017 № ГД-4-11/20217@ - сайт

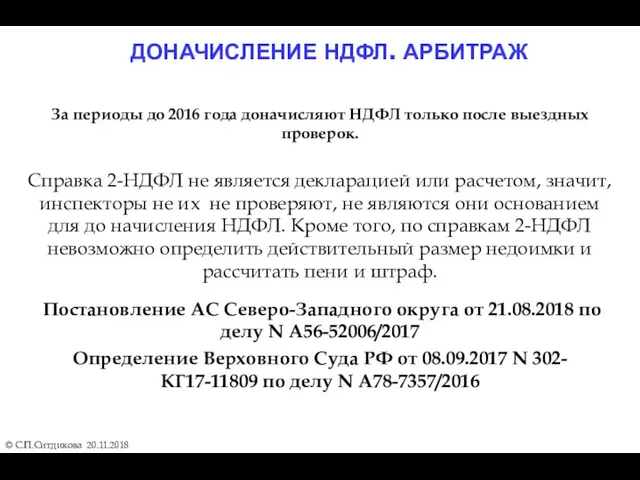

- 173. ДОНАЧИСЛЕНИЕ НДФЛ. АРБИТРАЖ © С.П.Ситдикова 20.11.2018 За периоды до 2016 года доначисляют НДФЛ только после выездных

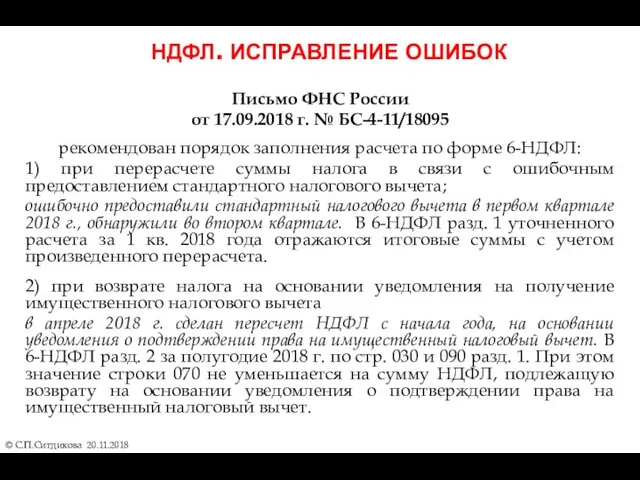

- 174. НДФЛ. ИСПРАВЛЕНИЕ ОШИБОК © С.П.Ситдикова 20.11.2018 Письмо ФНС России от 17.09.2018 г. № БС-4-11/18095 рекомендован порядок

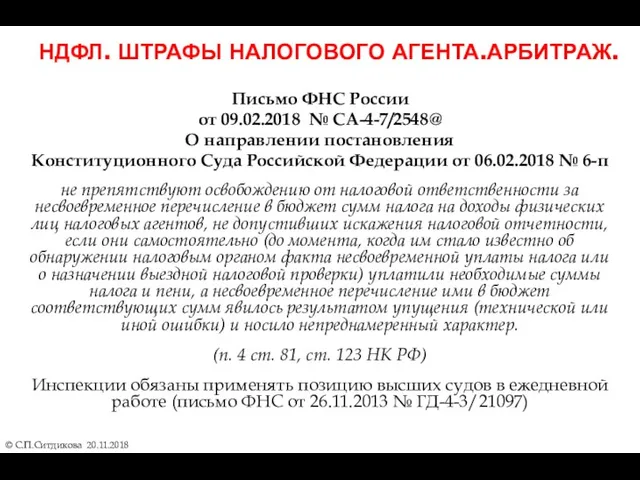

- 175. НДФЛ. ШТРАФЫ НАЛОГОВОГО АГЕНТА.АРБИТРАЖ. © С.П.Ситдикова 20.11.2018 Письмо ФНС России от 09.02.2018 № СА-4-7/2548@ О направлении

- 177. Скачать презентацию

НАЛОГИ

ОРГАНИЗАЦИИ И ПРЕДПРИНИМАТЕЛИ:

ОСН, ОСНО - ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (НДС и ПРИБЫЛЬ

НАЛОГИ

ОРГАНИЗАЦИИ И ПРЕДПРИНИМАТЕЛИ:

ОСН, ОСНО - ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (НДС и ПРИБЫЛЬ

Единый сельхозналог ЕСХН

Письмо Минсельхоза России от 19.09.2016 N 14/232 «О подтверждении

Единый сельхозналог ЕСХН

Письмо Минсельхоза России от 19.09.2016 N 14/232 «О подтверждении

ЕСХН. Углубленная проверка

полнота отражения сумм полученных субсидий на основании данных, полученных

ЕСХН. Углубленная проверка

полнота отражения сумм полученных субсидий на основании данных, полученных

НАЛОГИ

ОРГАНИЗАЦИИ И ПРЕДПРИНИМАТЕЛИ:

Письмо ФНС от 24.08.2018 № СД-4-3/16474@

«О порядке утраты

НАЛОГИ

ОРГАНИЗАЦИИ И ПРЕДПРИНИМАТЕЛИ:

Письмо ФНС от 24.08.2018 № СД-4-3/16474@

«О порядке утраты

Приказом ФНС России от 30.05.2018 № ММВ-7-14/361@, сведения, которые не относятся

С 01.07.2018 Г. СИСТЕМА МЕРКУРИЙ

© С.П.Ситдикова 20.11.2018

Приказ Минсельхоза России от

С 01.07.2018 Г. СИСТЕМА МЕРКУРИЙ

© С.П.Ситдикова 20.11.2018

Приказ Минсельхоза России от

ОБЯЗАТЕЛЬНАЯ МАРКИРОВКА «ЧИПЫ»

© С.П.Ситдикова 16.01.2018

Распоряжение Правительства РФ от 28.04.2018 №

ОБЯЗАТЕЛЬНАЯ МАРКИРОВКА «ЧИПЫ»

© С.П.Ситдикова 16.01.2018

Распоряжение Правительства РФ от 28.04.2018 №

Коэффициенты-дефляторы на 2019 год

© С.П.Ситдикова 20.11.2018

установлены в следующих размерах:

ЕНВД - 1,

Коэффициенты-дефляторы на 2019 год

© С.П.Ситдикова 20.11.2018

установлены в следующих размерах:

ЕНВД - 1,

ДЕКЛАРАЦИИ НЕ «ОБНУЛЯТ»

© С.П.Ситдикова 20.11.2018

НЕ ОТЗОВУТ, НЕ АННУЛИРУЮТ,

НЕ ПРИЗНАЮТ

ДЕКЛАРАЦИИ НЕ «ОБНУЛЯТ»

© С.П.Ситдикова 20.11.2018

НЕ ОТЗОВУТ, НЕ АННУЛИРУЮТ,

НЕ ПРИЗНАЮТ

© С.П.Ситдикова 20.11.2018

Камеральные проверки с 03.09.2018

по всем Требованиям полученным после

© С.П.Ситдикова 20.11.2018

Камеральные проверки с 03.09.2018

по всем Требованиям полученным после

© С.П.Ситдикова 20.11.2018

ПОЯСНЕНИЯ

Требование о представлении пояснений, если:

ошибки в декларации;

данные в

© С.П.Ситдикова 20.11.2018

ПОЯСНЕНИЯ

Требование о представлении пояснений, если:

ошибки в декларации;

данные в

© С.П.Ситдикова 20.11.2018

ПОЯСНЕНИЯ

Например,

1. Инспекция выявила расхождение между выручкой в

© С.П.Ситдикова 20.11.2018

ПОЯСНЕНИЯ

Например,

1. Инспекция выявила расхождение между выручкой в

© С.П.Ситдикова 20.11.2018

Истребование документов (информации)

Документы, которые инспекция вправе запросить в

© С.П.Ситдикова 20.11.2018

Истребование документов (информации)

Документы, которые инспекция вправе запросить в

ШТРАФЫ

© С.П.Ситдикова 20.11.2018

Направление в адрес налогоплательщика требования о представлении пояснений

ШТРАФЫ

© С.П.Ситдикова 20.11.2018

Направление в адрес налогоплательщика требования о представлении пояснений

© С.П.Ситдикова 20.11.2018

Разные штрафы. ст. 93.1 НК РФ

Если истребуют документы

© С.П.Ситдикова 20.11.2018

Разные штрафы. ст. 93.1 НК РФ

Если истребуют документы

© С.П.Ситдикова 20.11.2018

Разные штрафы. ст. 93.1 НК РФ

контрагент проверяемой организации

© С.П.Ситдикова 20.11.2018

Разные штрафы. ст. 93.1 НК РФ

контрагент проверяемой организации

АУДИТОРСКАЯ ТАЙНА С 01.01.2019 СТ. 93.2 НК РФ

© С.П.Ситдикова 20.11.2018

Информационное

АУДИТОРСКАЯ ТАЙНА С 01.01.2019 СТ. 93.2 НК РФ

© С.П.Ситдикова 20.11.2018

Информационное

НАЛОГ НА ИМУЩЕСТВО 2019 Г.

ДВИЖИМОЕ ИМУЩЕСТВО.

© С.П.Ситдикова 20.11.2018

с 01.01.2019 г.

движимые

НАЛОГ НА ИМУЩЕСТВО 2019 Г.

ДВИЖИМОЕ ИМУЩЕСТВО.

© С.П.Ситдикова 20.11.2018

с 01.01.2019 г.

движимые

НАЛОГ НА ИМУЩЕСТВО. 2015

© С.П.Ситдикова 20.11.2018

Движимые активы третьей-десятой амортизационных групп, принятые

НАЛОГ НА ИМУЩЕСТВО. 2015

© С.П.Ситдикова 20.11.2018

Движимые активы третьей-десятой амортизационных групп, принятые

НАЛОГ НА ИМУЩЕСТВО 2018 Г.

ДВИЖИМОЕ ИМУЩЕСТВО.

© С.П.Ситдикова 20.11.2018

Письмом ФНС от

НАЛОГ НА ИМУЩЕСТВО 2018 Г.

ДВИЖИМОЕ ИМУЩЕСТВО.

© С.П.Ситдикова 20.11.2018

Письмом ФНС от

НАЛОГ НА ИМУЩЕСТВО 2018 Г.

ДВИЖИМОЕ ИМУЩЕСТВО.

© С.П.Ситдикова 20.11.2018

для подтверждения наличия

НАЛОГ НА ИМУЩЕСТВО 2018 Г.

ДВИЖИМОЕ ИМУЩЕСТВО.

© С.П.Ситдикова 20.11.2018

для подтверждения наличия

Информация Минпромторга России от 06.09.2018

"Перечень легковых автомобилей средней стоимостью от 3

Информация Минпромторга России от 06.09.2018

"Перечень легковых автомобилей средней стоимостью от 3

сдавать декларацию по транспортному налогу надо будет

по новой форме

отменено право

по новой форме

отменено право

НАЛОГ НА ИМУЩЕСТВО. УДМУРТИЯ 2018.

Постановление Правительства Удмуртской Республики

от 29.11.2017 г.

НАЛОГ НА ИМУЩЕСТВО. УДМУРТИЯ 2018.

Постановление Правительства Удмуртской Республики

от 29.11.2017 г.

НАЛОГ НА ИМУЩЕСТВО.

ИЗМЕНЕНИЕ КАДАСТРОВОЙ СТОИМОСТИ

© С.П.Ситдикова 20.11.2018

Письма ФНС России

от 19.09.2018

НАЛОГ НА ИМУЩЕСТВО.

ИЗМЕНЕНИЕ КАДАСТРОВОЙ СТОИМОСТИ

© С.П.Ситдикова 20.11.2018

Письма ФНС России

от 19.09.2018

НАЛОГ НА ИМУЩЕСТВО.

ДОЛЕВАЯ СОБСТВЕННОСТЬ И СОВМЕСТНАЯ СОБСТВЕННОСТЬ

Письмо ФНС России

от

НАЛОГ НА ИМУЩЕСТВО.

ДОЛЕВАЯ СОБСТВЕННОСТЬ И СОВМЕСТНАЯ СОБСТВЕННОСТЬ

Письмо ФНС России

от

УЧЕТ НАЛОГА НА ИМУЩЕСТВО

В бухгалтерском учете

налог на имущество, исчисленный

УЧЕТ НАЛОГА НА ИМУЩЕСТВО

В бухгалтерском учете

налог на имущество, исчисленный

НАЛОГ НА ИМУЩЕСТВО 2019 Г.

ОТЧЕТНОСТЬ ЗА 1 КВ. 2019 Г.

©

НАЛОГ НА ИМУЩЕСТВО 2019 Г.

ОТЧЕТНОСТЬ ЗА 1 КВ. 2019 Г.

©

КОНТРОЛЬ БАНКОВ С 26.09.2018

© С.П.Ситдикова 20.11.2018

Закон о блокировке "мошеннических" операций

КОНТРОЛЬ БАНКОВ С 26.09.2018

© С.П.Ситдикова 20.11.2018

Закон о блокировке "мошеннических" операций

Приказом ФНС России от 30.05.2018 № ММВ-7-14/361@, сведения, которые не относятся

РАСЧЕТ НАЛИЧНЫМИ СВЫШЕ 100ТЫС.РУБ.

© С.П.Ситдикова 20.11.2018

В течение двух месяцев со дня

РАСЧЕТ НАЛИЧНЫМИ СВЫШЕ 100ТЫС.РУБ.

© С.П.Ситдикова 20.11.2018

В течение двух месяцев со дня

АДМИНИСТРАТИВНАЯ ОТВЕТСТВЕННОСТЬ

© С.П.Ситдикова 20.11.2018

Совершившие административные правонарушения в связи с выполнением

АДМИНИСТРАТИВНАЯ ОТВЕТСТВЕННОСТЬ

© С.П.Ситдикова 20.11.2018

Совершившие административные правонарушения в связи с выполнением

АДМИНИСТРАТИВНАЯ ОТВЕТСТВЕННОСТЬ

© С.П.Ситдикова 20.11.2018

Виды административной ответственности:

1. Нарушение порядка работы с

АДМИНИСТРАТИВНАЯ ОТВЕТСТВЕННОСТЬ

© С.П.Ситдикова 20.11.2018

Виды административной ответственности:

1. Нарушение порядка работы с

МАЛЫЕ ПРЕДПРИЯТИЯ (СМП)

Единый реестр

https://rmsp.nalog.ru

единый реестр субъектов малого и среднего предпринимательства

МАЛЫЕ ПРЕДПРИЯТИЯ (СМП)

Единый реестр

https://rmsp.nalog.ru

единый реестр субъектов малого и среднего предпринимательства

ККТ КАССОВАЯ ТЕХНИКА

© С.П.Ситдикова 20.11.2018

ОБЯЗАННОСТЬ ПРИМЕНЯТЬ ККТ С 03.07.2018 Г.

зависит

ККТ КАССОВАЯ ТЕХНИКА

© С.П.Ситдикова 20.11.2018

ОБЯЗАННОСТЬ ПРИМЕНЯТЬ ККТ С 03.07.2018 Г.

зависит

ККТ КАССОВАЯ ТЕХНИКА

© С.П.Ситдикова 20.11.2018

При оплате в безналичном порядке (расчетный счет,

ККТ КАССОВАЯ ТЕХНИКА

© С.П.Ситдикова 20.11.2018

При оплате в безналичном порядке (расчетный счет,

ККТ ОБЯЗАНЫ ПРИМЕНЯТЬ ПРИ РАСЧЕТАХ

© С.П.Ситдикова 20.11.2018

НЕТ обязанности применения ККТ у

ККТ ОБЯЗАНЫ ПРИМЕНЯТЬ ПРИ РАСЧЕТАХ

© С.П.Ситдикова 20.11.2018

НЕТ обязанности применения ККТ у

ККТ ОБЯЗАНЫ ПРИМЕНЯТЬ ПРИ РАСЧЕТАХ

© С.П.Ситдикова 20.11.2018

расчетами считают прием и выплату

ККТ ОБЯЗАНЫ ПРИМЕНЯТЬ ПРИ РАСЧЕТАХ

© С.П.Ситдикова 20.11.2018

расчетами считают прием и выплату

ДОГОВОР ЗАЙМА С 01.06.2018 Г.

© С.П.Ситдикова 20.11.2018

В качестве займа могут

ДОГОВОР ЗАЙМА С 01.06.2018 Г.

© С.П.Ситдикова 20.11.2018

В качестве займа могут

ДОГОВОР ЗАЙМА ОСОБЕННОСТИ 2018

© С.П.Ситдикова 20.11.2018

Договор займа беспроцентный или выдан

ДОГОВОР ЗАЙМА ОСОБЕННОСТИ 2018

© С.П.Ситдикова 20.11.2018

Договор займа беспроцентный или выдан

Ключевая ставка ЦБ РФ

с 17.09.2018 – 7,5%

(с 26.03.2018 по 16.09.2018 –

Ключевая ставка ЦБ РФ

с 17.09.2018 – 7,5%

(с 26.03.2018 по 16.09.2018 –

© С.П.Ситдикова 20.11.2018

Контролируемые сделки. Договор займа

Предоставление беспроцентного займа взаимозависимым лицом

© С.П.Ситдикова 20.11.2018

Контролируемые сделки. Договор займа

Предоставление беспроцентного займа взаимозависимым лицом

© С.П.Ситдикова 20.11.2018

Контролируемые сделки с 03.09.2018

Федеральный закон от 03.08.2018 №

© С.П.Ситдикова 20.11.2018

Контролируемые сделки с 03.09.2018

Федеральный закон от 03.08.2018 №

© С.П.Ситдикова 20.11.2018

Контролируемые сделки с 03.09.2018

Федеральный закон от 03.08.2018 №

© С.П.Ситдикова 20.11.2018

Контролируемые сделки с 03.09.2018

Федеральный закон от 03.08.2018 №

ККТ ШТРАФЫ

© С.П.Ситдикова 20.11.2018

срок давности привлечения к административной ответственности за нарушение

ККТ ШТРАФЫ

© С.П.Ситдикова 20.11.2018

срок давности привлечения к административной ответственности за нарушение

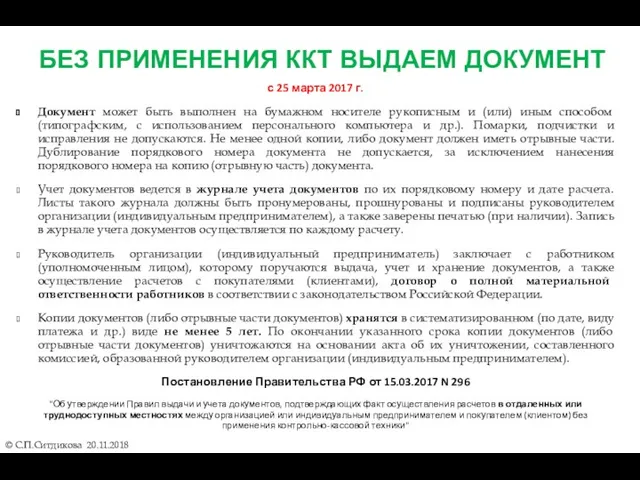

БЕЗ ПРИМЕНЕНИЯ ККТ ВЫДАЕМ ДОКУМЕНТ

© С.П.Ситдикова 20.11.2018

с 25 марта 2017 г.

Документ

БЕЗ ПРИМЕНЕНИЯ ККТ ВЫДАЕМ ДОКУМЕНТ

© С.П.Ситдикова 20.11.2018

с 25 марта 2017 г.

Документ

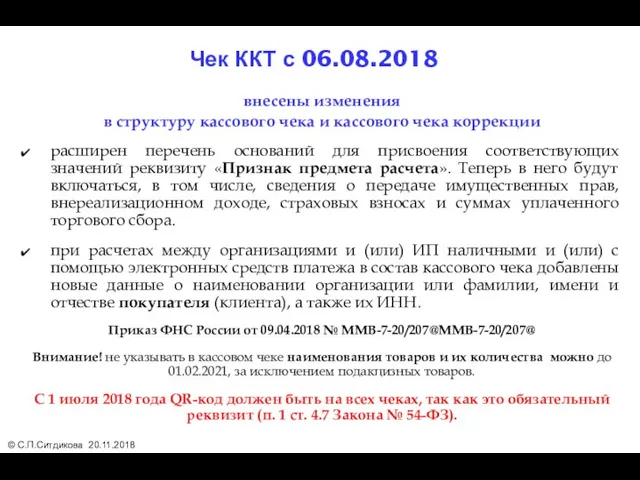

внесены изменения

в структуру кассового чека и кассового чека коррекции

расширен перечень

в структуру кассового чека и кассового чека коррекции

расширен перечень

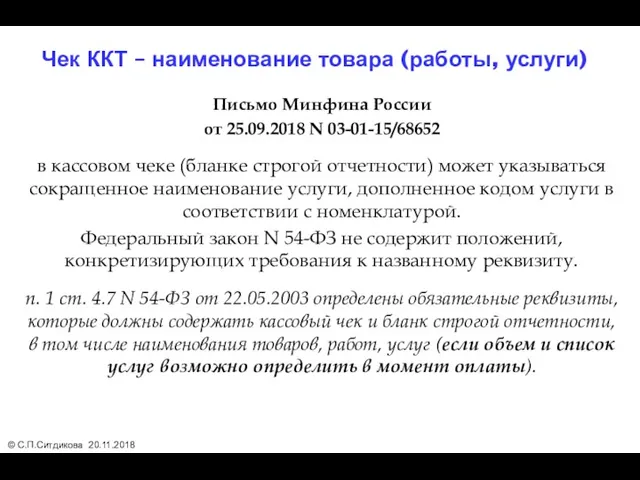

Письмо Минфина России

от 25.09.2018 N 03-01-15/68652

в кассовом чеке (бланке строгой

от 25.09.2018 N 03-01-15/68652

в кассовом чеке (бланке строгой

Ставку НДС обязаны печатать в кассовом чеке

(ст. 4.7 Федерального закона

(ст. 4.7 Федерального закона

Письмо ФНС России

от 03.10.2018 N ЕД-4-20/19309

после госрегистрации Минюстом России и

от 03.10.2018 N ЕД-4-20/19309

после госрегистрации Минюстом России и

© С.П.Ситдикова 20.11.2018

Изменения НДС. Ставка 20%

с 01.01.2019 г. п.

© С.П.Ситдикова 20.11.2018

Изменения НДС. Ставка 20%

с 01.01.2019 г. п.

Сначала нужно оформить чек на возврат по ошибочной операции, а затем

Сначала нужно оформить чек на возврат по ошибочной операции, а затем

АСК ККТ

© С.П.Ситдикова 20.11.2018

Запуск автоматизированной системы контроля применения ККТ –

АСК ККТ

© С.П.Ситдикова 20.11.2018

Запуск автоматизированной системы контроля применения ККТ –

Патентная система налогообложения ПСН

Индивидуальный предприниматель подает заявление на получение патента не

Патентная система налогообложения ПСН

Индивидуальный предприниматель подает заявление на получение патента не

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (ПСН)

только ДЛЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

«потенциальный доход» - 6%;

ПРИМЕНЯЕМ

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (ПСН)

только ДЛЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

«потенциальный доход» - 6%;

ПРИМЕНЯЕМ

ПСН. Углубленная проверка

проверка соблюдения условий в отношении численности, видов предпринимательской деятельности

ПСН. Углубленная проверка

проверка соблюдения условий в отношении численности, видов предпринимательской деятельности

ПСН. Углубленная проверка

при деятельности на патенте контролируйте численность, заявленную в патенте.

ПСН. Углубленная проверка

при деятельности на патенте контролируйте численность, заявленную в патенте.

Патентная система налогообложения ПСН

Например, ИП (место жительства Ижевск, оказание услуг Ижевск)

Патентная система налогообложения ПСН

Например, ИП (место жительства Ижевск, оказание услуг Ижевск)

Патентная система налогообложения ПСН

Применение патентной системы налогообложения в отношении оказания услуг

Патентная система налогообложения ПСН

Применение патентной системы налогообложения в отношении оказания услуг

Патентная система налогообложения ПСН

Например, ИП (место жительства Якшур-Бодья, оказание услуг Якшур-Бодья,

Патентная система налогообложения ПСН

Например, ИП (место жительства Якшур-Бодья, оказание услуг Якшур-Бодья,

Патентная система налогообложения. УР 2016

Закон УР от 05.11.2015 N 69-РЗ

"О внесении

Патентная система налогообложения. УР 2016

Закон УР от 05.11.2015 N 69-РЗ

"О внесении

Патентная система налогообложения. УР 2018

Закон от 05.11.2015 N 69-РЗ

"О патентной системе

Патентная система налогообложения. УР 2018

Закон от 05.11.2015 N 69-РЗ

"О патентной системе

Патентная система налогообложения. УР 2016

Например,

ИП оказывает услуги общественного питания, оказываемые через

Патентная система налогообложения. УР 2016

Например,

ИП оказывает услуги общественного питания, оказываемые через

ПСН. АРБИТРАЖ - вид деятельности

Индивидуальный предприниматель применял УСН. На 2014 год

ПСН. АРБИТРАЖ - вид деятельности

Индивидуальный предприниматель применял УСН. На 2014 год

ЕНВД

с 01 января 2013 г. по 01 января 2021 г.:

ЕНВД

с 01 января 2013 г. по 01 января 2021 г.:

ЕНВД. ПОСТАНОВКА НА УЧЕТ

Постановка на учет в качестве плательщиков ЕНВД:

по

ЕНВД. ПОСТАНОВКА НА УЧЕТ

Постановка на учет в качестве плательщиков ЕНВД:

по

ЕНВД. ПОДТВЕРЖДЕНИЕ ПРАВА ПРИМЕНЕНИЯ

Если применяли ЕНВД до 01 января 2013 г.

ЕНВД. ПОДТВЕРЖДЕНИЕ ПРАВА ПРИМЕНЕНИЯ

Если применяли ЕНВД до 01 января 2013 г.

ЕНВД. Углубленная проверка

соблюдение условий и ограничений по численности, доли участия в

ЕНВД. Углубленная проверка

соблюдение условий и ограничений по численности, доли участия в

ЕНВД. Удмуртия с 01.01.2018

В ряде муниципальных образований Удмуртской Республики: Ижевск, Сарапул,

ЕНВД. Удмуртия с 01.01.2018

В ряде муниципальных образований Удмуртской Республики: Ижевск, Сарапул,

ЕНВД. Сначала уменьшают налог на страховые взносы, а потом на стоимость

Приказ ФНС России от 26.06.2018 N ММВ-7-3/414@

«Об утверждении формы налоговой

«Об утверждении формы налоговой

ЕНВД. ККТ-вычет при найме персонала

Письмо Минфина от 27.07.2018 № 03-11-11/53013 -

ЕНВД. ККТ-вычет при найме персонала

Письмо Минфина от 27.07.2018 № 03-11-11/53013 -

ЕНВД. Новый объект ЕНВД

Например, открыли новое кафе там, где уже есть

ЕНВД. Новый объект ЕНВД

Например, открыли новое кафе там, где уже есть

ЕНВД. Новый объект ЕНВД

При постановке или снятии с учета не с

ЕНВД. Новый объект ЕНВД

При постановке или снятии с учета не с

ЕНВД: прекращение деятельности

заявление не позднее пяти рабочих дней со дня прекращения

ЕНВД: прекращение деятельности

заявление не позднее пяти рабочих дней со дня прекращения

ЕНВД прекращение отдельного вида деятельности

Письмо ФНС России

от 19.02.2016 № СД-4-3/2690@

ЕНВД прекращение отдельного вида деятельности

Письмо ФНС России

от 19.02.2016 № СД-4-3/2690@

ЕНВД. Страховые взносы ИП за персонал

Письмо Минфина от 28.06.2018 № 03-11-11/44500

ЕНВД. Страховые взносы ИП за персонал

Письмо Минфина от 28.06.2018 № 03-11-11/44500

ЕНВД. Страховые взносы ИП за персонал

Письмо Минфина от 28.06.2018 № 03-11-11/44500

ЕНВД. Страховые взносы ИП за персонал

Письмо Минфина от 28.06.2018 № 03-11-11/44500

ЕНВД. Углубленная проверка

Площадь торгового зала магазина или павильона, площадь зала обслуживания

ЕНВД. Углубленная проверка

Площадь торгового зала магазина или павильона, площадь зала обслуживания

ЕНВД. Освобождение от НДС ст. 145 НК РФ

Письмо ФНС России от

ЕНВД. Освобождение от НДС ст. 145 НК РФ

Письмо ФНС России от

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

налоговые ставки в НК РФ:

«доходы» - 6%;

«доходы-расходы»

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

налоговые ставки в НК РФ:

«доходы» - 6%;

«доходы-расходы»

УСН «ДОХОДЫ – РАСХОДЫ» 2017

Закон Удмуртской Республики от 22.12.2010 N 55-РЗ

"Об

УСН «ДОХОДЫ – РАСХОДЫ» 2017

Закон Удмуртской Республики от 22.12.2010 N 55-РЗ

"Об

УСН «ДОХОДЫ – РАСХОДЫ» 2018

Закон Удмуртской Республики от 29.11.2017 N 66-РЗ

налоговая

УСН «ДОХОДЫ – РАСХОДЫ» 2018

Закон Удмуртской Республики от 29.11.2017 N 66-РЗ

налоговая

УСН «ДОХОДЫ – РАСХОДЫ» 2018

Закон Удмуртской Республики от 29.11.2017 N 66-РЗ

налоговая

УСН «ДОХОДЫ – РАСХОДЫ» 2018

Закон Удмуртской Республики от 29.11.2017 N 66-РЗ

налоговая

УСН «ДОХОДЫ – РАСХОДЫ» 2018

Закон Удмуртской Республики от 29.11.2017 N 66-РЗ

налоговая

УСН «ДОХОДЫ – РАСХОДЫ» 2018

Закон Удмуртской Республики от 29.11.2017 N 66-РЗ

налоговая

УСН «ДОХОДЫ – РАСХОДЫ» 2018

налоговая ставка 15%

ОКВЭД 05-09 – добыча полезных

УСН «ДОХОДЫ – РАСХОДЫ» 2018

налоговая ставка 15%

ОКВЭД 05-09 – добыча полезных

УСН «ДОХОДЫ – РАСХОДЫ» 2018

Закон Удмуртской Республики от 29.11.2017 N 66-РЗ

налоговая

УСН «ДОХОДЫ – РАСХОДЫ» 2018

Закон Удмуртской Республики от 29.11.2017 N 66-РЗ

налоговая

5

ЗАКОН УР №66-РЗ от 29.11.2017

5

ЗАКОН УР №66-РЗ от 29.11.2017

УСН налоговый регистр КУДиР

Приказ Минфина России от 07.12.16 № 227н

Обновлена форма

УСН налоговый регистр КУДиР

Приказ Минфина России от 07.12.16 № 227н

Обновлена форма

УСН «Доходы». Обязательные расходы.

Не обязаны заполнять в КУДиР

(книга учета доходов

УСН «Доходы». Обязательные расходы.

Не обязаны заполнять в КУДиР

(книга учета доходов

УСН «Доходы». Обязательные расходы.

Сумму исчисленного налога УСН уменьшаем на уплаченные в

УСН «Доходы». Обязательные расходы.

Сумму исчисленного налога УСН уменьшаем на уплаченные в

УСН «Д-Р». Учет расходов на товар.

Кассовый метод = «по оплате»

(ст.

УСН «Д-Р». Учет расходов на товар.

Кассовый метод = «по оплате»

(ст.

УСН «Д-Р». Учет расходов на доставку.

Расходы на доставку надо учесть на

УСН «Д-Р». Учет расходов на доставку.

Расходы на доставку надо учесть на

УСН «Д-Р». Учет расходов на рекламу.

Компании на упрощенке вправе уменьшить доходы

УСН «Д-Р». Учет расходов на рекламу.

Компании на упрощенке вправе уменьшить доходы

УСН «Д-Р». Учет расходов на смс-сообщения.

Ресторану рискованно списывать расходы на колл-центр,

УСН «Д-Р». Учет расходов на смс-сообщения.

Ресторану рискованно списывать расходы на колл-центр,

УСН «Д-Р». Учет расходов комиссия банков

Нельзя списать комиссию за покупку билетов

Компания

УСН «Д-Р». Учет расходов комиссия банков

Нельзя списать комиссию за покупку билетов

Компания

УСН «Д-Р». Покупка снегохода.

Расходы на покупку снегохода

Компания сдает в аренду автомобили.

УСН «Д-Р». Покупка снегохода.

Расходы на покупку снегохода

Компания сдает в аренду автомобили.

УСН «Д-Р». Закуп без документов.

Расходы по сделкам с подозрительными контрагентами

Предприниматель на

УСН «Д-Р». Закуп без документов.

Расходы по сделкам с подозрительными контрагентами

Предприниматель на

УСН за год. «Доходы-Расходы»

Сумму исчисленного налога УСН уменьшаем на :

старые убытки

УСН за год. «Доходы-Расходы»

Сумму исчисленного налога УСН уменьшаем на :

старые убытки

УСН. Углубленная проверка

соблюдение условий и ограничений по численности, размеру полученного дохода,

УСН. Углубленная проверка

соблюдение условий и ограничений по численности, размеру полученного дохода,

УСН. Налоговая выгода. Арбитраж.

У Продавца и Покупателя был общий собственник. Поставка

УСН. Налоговая выгода. Арбитраж.

У Продавца и Покупателя был общий собственник. Поставка

УСН. Налоговая выгода. Арбитраж.

Компания продавала товар через нескольких комиссионеров на упрощенке.

УСН. Налоговая выгода. Арбитраж.

Компания продавала товар через нескольких комиссионеров на упрощенке.

УСН. Налоговая выгода. Арбитраж.

Учредители интернет-провайдера создали еще одну компанию с похожим

УСН. Налоговая выгода. Арбитраж.

Учредители интернет-провайдера создали еще одну компанию с похожим

УСН. Налоговая выгода. Арбитраж.

Инспекторы нашли сразу несколько признаков зависимости. Все контрагенты

УСН. Налоговая выгода. Арбитраж.

Инспекторы нашли сразу несколько признаков зависимости. Все контрагенты

УСН. Лимит доходов

2017-2019 гг. – 150 млн. руб.

доходы от реализации,

УСН. Лимит доходов

2017-2019 гг. – 150 млн. руб.

доходы от реализации,

УСН. Субсидии доходы

виды доходов налогоплательщиков в виде субсидий:

связанных полученные на содействие

УСН. Субсидии доходы

виды доходов налогоплательщиков в виде субсидий:

связанных полученные на содействие

УСН. Субсидии доходы

Если субсидия не соответствует данному перечню, либо не поименована

УСН. Субсидии доходы

Если субсидия не соответствует данному перечню, либо не поименована

УСН. Лимит доходов.

Страховые взносы с 01.01.2017 по 31.12.2018

Лимит доходов за

УСН. Лимит доходов.

Страховые взносы с 01.01.2017 по 31.12.2018

Лимит доходов за

УСН упрощенка

Страховые взносы с 01.01.2019

Письмо Минфина России

от 01.08.2018 N

УСН упрощенка

Страховые взносы с 01.01.2019

Письмо Минфина России

от 01.08.2018 N

Страховые взносы. ТАРИФЫ 2018

с выплат в пределах лимита (1 021

Страховые взносы. ТАРИФЫ 2018

с выплат в пределах лимита (1 021

Страховые взносы. ТАРИФЫ 2017-2018

выплаты и иные вознаграждения в пользу физических

Страховые взносы. ТАРИФЫ 2017-2018

выплаты и иные вознаграждения в пользу физических

ИП СТРАХОВЫЕ ВЗНОСЫ 2017

© С.П.Ситдикова 20.11.2018

Если доход от 0 рублей до

ИП СТРАХОВЫЕ ВЗНОСЫ 2017

© С.П.Ситдикова 20.11.2018

Если доход от 0 рублей до

ИП СТРАХОВЫЕ ВЗНОСЫ 2018

© С.П.Ситдикова 20.11.2018

Если доход до 300 000 рублей

ИП СТРАХОВЫЕ ВЗНОСЫ 2018

© С.П.Ситдикова 20.11.2018

Если доход до 300 000 рублей

ИП СТРАХОВЫЕ ВЗНОСЫ 2019

© С.П.Ситдикова 20.11.2018

Если доход до 300 000 рублей

ИП СТРАХОВЫЕ ВЗНОСЫ 2019

© С.П.Ситдикова 20.11.2018

Если доход до 300 000 рублей

ИП СТРАХОВЫЕ ВЗНОСЫ 2018

© С.П.Ситдикова 20.11.2018

Письмо ФНС от 26.02.2018 N ГД-4-11/3724@

ИП СТРАХОВЫЕ ВЗНОСЫ 2018

© С.П.Ситдикова 20.11.2018

Письмо ФНС от 26.02.2018 N ГД-4-11/3724@

ИП СТРАХОВЫЕ ВЗНОСЫ. ДОХОДЫ

© С.П.Ситдикова 20.11.2018

Исходя из положений подпункта 2 пункта

ИП СТРАХОВЫЕ ВЗНОСЫ. ДОХОДЫ

© С.П.Ситдикова 20.11.2018

Исходя из положений подпункта 2 пункта

ИП СТРАХОВЫЕ ВЗНОСЫ. ДОХОДЫ. УСН.

© С.П.Ситдикова 20.11.2018

Письмо ФНС РФ

от 26.02.2017

ИП СТРАХОВЫЕ ВЗНОСЫ. ДОХОДЫ. УСН.

© С.П.Ситдикова 20.11.2018

Письмо ФНС РФ

от 26.02.2017

ИП СТРАХОВЫЕ ВЗНОСЫ. ДОХОДЫ

© С.П.Ситдикова 20.11.2018

доходы предпринимателей определяются в следующем порядке:

-

ИП СТРАХОВЫЕ ВЗНОСЫ. ДОХОДЫ

© С.П.Ситдикова 20.11.2018

доходы предпринимателей определяются в следующем порядке:

-

ИП СТРАХОВЫЕ ВЗНОСЫ. ДОХОДЫ

© С.П.Ситдикова 20.11.2018

доходы предпринимателей определяются в следующем порядке:

-

ИП СТРАХОВЫЕ ВЗНОСЫ. ДОХОДЫ

© С.П.Ситдикова 20.11.2018

доходы предпринимателей определяются в следующем порядке:

-

ИП СТРАХОВЫЕ ВЗНОСЫ. ДОХОДЫ УСН

© С.П.Ситдикова 20.11.2018

Письмо Минфина России

от 12.07.18

ИП СТРАХОВЫЕ ВЗНОСЫ. ДОХОДЫ УСН

© С.П.Ситдикова 20.11.2018

Письмо Минфина России

от 12.07.18

Письмо ФНС России от 03.07.2018 N БС-4-7/12733@

<О направлении решения ВС

<О направлении решения ВС

ИП СТРАХОВЫЕ ВЗНОСЫ. УСН «Д-Р»

© С.П.Ситдикова 20.11.2018

Письмо ФНС от 21.02.2018 N

ИП СТРАХОВЫЕ ВЗНОСЫ. УСН «Д-Р»

© С.П.Ситдикова 20.11.2018

Письмо ФНС от 21.02.2018 N

ИП СТРАХОВЫЕ ВЗНОСЫ. НЕ ПОЛНЫЙ ГОД

© С.П.Ситдикова 20.11.2018

Письмо ФНС

от 26.02.2018

ИП СТРАХОВЫЕ ВЗНОСЫ. НЕ ПОЛНЫЙ ГОД

© С.П.Ситдикова 20.11.2018

Письмо ФНС

от 26.02.2018

УСН. Лимит доходов.

Страховые взносы с 01.01.2017 по 31.12.2018

Лимит доходов за

УСН. Лимит доходов.

Страховые взносы с 01.01.2017 по 31.12.2018

Лимит доходов за

УСН упрощенка

Страховые взносы с 01.01.2019

Письмо Минфина России

от 01.08.2018 N

УСН упрощенка

Страховые взносы с 01.01.2019

Письмо Минфина России

от 01.08.2018 N

Постановление Правительства РФ от 29.09.2017 N 1178

"О создании территории опережающего социально-экономического

Постановление Правительства РФ от 29.09.2017 N 1178

"О создании территории опережающего социально-экономического

ПФР – 6%

ФСС ВНиМ – 1,5%

ФОМС – 0,1%

Письмо ФНС России от

ФСС ВНиМ – 1,5%

ФОМС – 0,1%

Письмо ФНС России от

Страховые взносы. ТАРИФЫ 2018

с выплат в пределах лимита (1 021

Страховые взносы. ТАРИФЫ 2018

с выплат в пределах лимита (1 021

Страховые взносы. ТАРИФЫ 2017-2018

выплаты и иные вознаграждения в пользу физических

Страховые взносы. ТАРИФЫ 2017-2018

выплаты и иные вознаграждения в пользу физических

ИП СТРАХОВЫЕ ВЗНОСЫ 2018

© С.П.Ситдикова 20.11.2018

Если доход до 300 000 рублей

ИП СТРАХОВЫЕ ВЗНОСЫ 2018

© С.П.Ситдикова 20.11.2018

Если доход до 300 000 рублей

ЗАРПЛАТА 2018

© С.П.Ситдикова 20.11.2018

зарплата не может быть ниже МРОТ, если сотрудник

ЗАРПЛАТА 2018

© С.П.Ситдикова 20.11.2018

зарплата не может быть ниже МРОТ, если сотрудник

СПЕЦОЦЕНКА РАБОЧИХ МЕСТ

© С.П.Ситдикова 20.11.2018

Внимание!

Не забудьте завершить до 31.12.2018 г.

СПЕЦОЦЕНКА РАБОЧИХ МЕСТ

© С.П.Ситдикова 20.11.2018

Внимание!

Не забудьте завершить до 31.12.2018 г.

ДОПТАРИФЫ ПО ВРЕДНЫМ УСЛОВИЯМ ТРУДА

© С.П.Ситдикова 20.11.2018

Если труд во вредных условиях

ДОПТАРИФЫ ПО ВРЕДНЫМ УСЛОВИЯМ ТРУДА

© С.П.Ситдикова 20.11.2018

Если труд во вредных условиях

СПЕЦОЦЕНКА РАБОЧИХ МЕСТ

© С.П.Ситдикова 20.11.2018

Отчет утвержден в течение 30 календарных дней:

СПЕЦОЦЕНКА РАБОЧИХ МЕСТ

© С.П.Ситдикова 20.11.2018

Отчет утвержден в течение 30 календарных дней:

ПЕРВАЯ ПОМОЩЬ ПОСТРАДАВШИМ

© С.П.Ситдикова 20.11.2018

Организация обучения персонала по оказанию первой помощи

ПЕРВАЯ ПОМОЩЬ ПОСТРАДАВШИМ

© С.П.Ситдикова 20.11.2018

Организация обучения персонала по оказанию первой помощи

МРОТ 2018

© С.П.Ситдикова 20.11.2018

с 1 мая 2018 г.

МРОТ минимальный размер

МРОТ 2018

© С.П.Ситдикова 20.11.2018

с 1 мая 2018 г.

МРОТ минимальный размер

МРОТ 2018

© С.П.Ситдикова 20.11.2018

с 1 мая 2018 г.

МРОТ минимальный размер

МРОТ 2018

© С.П.Ситдикова 20.11.2018

с 1 мая 2018 г.

МРОТ минимальный размер

МРОТ 2018

© С.П.Ситдикова 20.11.2018

с 1 января 2018 г.

МРОТ минимальный размер

МРОТ 2018

© С.П.Ситдикова 20.11.2018

с 1 января 2018 г.

МРОТ минимальный размер

УРАЛЬСКИЙ КОЭФФИЦЕНТ 1,15%

© С.П.Ситдикова 20.11.2018

Постановление Госкомтруда СССР,

Секретариата ВЦСПС от 02.07.1987

УРАЛЬСКИЙ КОЭФФИЦЕНТ 1,15%

© С.П.Ситдикова 20.11.2018

Постановление Госкомтруда СССР,

Секретариата ВЦСПС от 02.07.1987

Письмо Минтруда России от 05.06.2018 N 14-0/10/В-4085 <О направлении информации по

МРОТ В УДМУРТИИ 2018

© С.П.Ситдикова 20.11.2018

с 1 января 2018 г. до

МРОТ В УДМУРТИИ 2018

© С.П.Ситдикова 20.11.2018

с 1 января 2018 г. до

МРОТ В УДМУРТИИ 2017

© С.П.Ситдикова 20.11.2018

с 1 июля 2017 г.

"Региональное соглашение

МРОТ В УДМУРТИИ 2017

© С.П.Ситдикова 20.11.2018

с 1 июля 2017 г.

"Региональное соглашение

ПРОЖИТОЧНЫЙ МИНИМУМ РФ

© С.П.Ситдикова 20.11.2018

с 21 сентября 2018 г.

Прожиточный минимум на

ПРОЖИТОЧНЫЙ МИНИМУМ РФ

© С.П.Ситдикова 20.11.2018

с 21 сентября 2018 г.

Прожиточный минимум на

ПРОЖИТОЧНЫЙ МИНИМУМ УДМУРТИЯ

© С.П.Ситдикова 20.11.2018

с 10 сентября 2018 г.

Прожиточный минимум на

ПРОЖИТОЧНЫЙ МИНИМУМ УДМУРТИЯ

© С.П.Ситдикова 20.11.2018

с 10 сентября 2018 г.

Прожиточный минимум на

ЕЖЕМЕСЯЧНО СВЕДЕНИЯ СЗВ-М 2018

© С.П.Ситдикова 20.11.2018

Руководителя - единственного учредителя следует показывать

ЕЖЕМЕСЯЧНО СВЕДЕНИЯ СЗВ-М 2018

© С.П.Ситдикова 20.11.2018

Руководителя - единственного учредителя следует показывать

ЕЖЕМЕСЯЧНО СВЕДЕНИЯ СЗВ-М

© С.П.Ситдикова 20.11.2018

До 01.03.2018 г. СЗВ-М не представляют в

ЕЖЕМЕСЯЧНО СВЕДЕНИЯ СЗВ-М

© С.П.Ситдикова 20.11.2018

До 01.03.2018 г. СЗВ-М не представляют в

ЕЖЕМЕСЯЧНО СВЕДЕНИЯ СЗВ-М 2017

© С.П.Ситдикова 20.11.2018

с 1 января 2017 года

ежемесячно

ЕЖЕМЕСЯЧНО СВЕДЕНИЯ СЗВ-М 2017

© С.П.Ситдикова 20.11.2018

с 1 января 2017 года

ежемесячно

Отчетность 2018. Страховые взносы.

в составе нулевого расчета представляют:

титульный лист;

раздел 1,

подразделы

Отчетность 2018. Страховые взносы.

в составе нулевого расчета представляют:

титульный лист;

раздел 1,

подразделы

Отчетность 2018. Страховые взносы.

в составе нулевого расчета представляют:

Раздел 3 надо

Отчетность 2018. Страховые взносы.

в составе нулевого расчета представляют:

Раздел 3 надо

Отчетность 2018. Страховые взносы.

в составе нулевого расчета представляют:

Раздел 3 надо

Отчетность 2018. Страховые взносы.

в составе нулевого расчета представляют:

Раздел 3 надо

ЕРСВ. Блокировка счета с 30.08.2018 г.

Срок сдачи отчета по страховым взносам

ЕРСВ. Блокировка счета с 30.08.2018 г.

Срок сдачи отчета по страховым взносам

ЕРСВ. Блокировка счета с 30.08.2018 г.

Инспекторы получили право остановить движение по

ЕРСВ. Блокировка счета с 30.08.2018 г.

Инспекторы получили право остановить движение по

ЕРСВ. Блокировка счета с 30.08.2018 г.

Риск блокировки есть и у тех,

ЕРСВ. Блокировка счета с 30.08.2018 г.

Риск блокировки есть и у тех,

ЕРСВ. Блокировка счета с 30.08.2018 г.

Правильность заполнения расчетов по страховым взносам

ЕРСВ. Блокировка счета с 30.08.2018 г.

Правильность заполнения расчетов по страховым взносам

ТАРИФЫ 2019. Страховые взносы.

Тариф страховых взносов на ОПС зафиксировали в

ТАРИФЫ 2019. Страховые взносы.

Тариф страховых взносов на ОПС зафиксировали в

Страховые взносы. ШТРАФЫ.

ПИСЬМА ФНС РОССИИ

от 07.09.2018 N СА-4-7/17429,

от 26.07.2018 года №

Страховые взносы. ШТРАФЫ.

ПИСЬМА ФНС РОССИИ

от 07.09.2018 N СА-4-7/17429,

от 26.07.2018 года №

Страховые взносы. ШТРАФЫ.

Судьи и по другим выплатам отменяли решения налоговиков. Например,

Страховые взносы. ШТРАФЫ.

Судьи и по другим выплатам отменяли решения налоговиков. Например,

НДФЛ И СТРАХОВЫЕ ВЗНОСЫ 2017

© С.П.Ситдикова 20.11.2018

Не облагаются НДФЛ и страховыми

НДФЛ И СТРАХОВЫЕ ВЗНОСЫ 2017

© С.П.Ситдикова 20.11.2018

Не облагаются НДФЛ и страховыми

СТРАХОВЫЕ ВЗНОСЫ. ОБЪЕКТ ОБЛОЖЕНИЯ

© С.П.Ситдикова 20.11.2018

объектом обложения страховыми взносами для плательщиков-работодателей

СТРАХОВЫЕ ВЗНОСЫ. ОБЪЕКТ ОБЛОЖЕНИЯ

© С.П.Ситдикова 20.11.2018

объектом обложения страховыми взносами для плательщиков-работодателей

НЕ ПОДЛЕЖАТ ОБЛОЖЕНИЮ

СТРАХОВЫМИ ВЗНОСАМИ

© С.П.Ситдикова 20.11.2018

не облагаются страховыми взносами выплаты в

НЕ ПОДЛЕЖАТ ОБЛОЖЕНИЮ

СТРАХОВЫМИ ВЗНОСАМИ

© С.П.Ситдикова 20.11.2018

не облагаются страховыми взносами выплаты в

НЕ ВОЗМЕЩЕННЫЕ ПОСОБИЯ

© С.П.Ситдикова 04.10.2017

На пособие по больничному, которое ФСС не

НЕ ВОЗМЕЩЕННЫЕ ПОСОБИЯ

© С.П.Ситдикова 04.10.2017

На пособие по больничному, которое ФСС не

МЕДОСМОТРЫ. СТРАХОВЫЕ ВЗНОСЫ

© С.П.Ситдикова 04.10.2017

Стоимость медосмотров облагается взносами, когда расходы компенсируют

МЕДОСМОТРЫ. СТРАХОВЫЕ ВЗНОСЫ

© С.П.Ситдикова 04.10.2017

Стоимость медосмотров облагается взносами, когда расходы компенсируют

КОМПЕНСАЦИИ ЗА ИСПОЛЬЗОВАНИЕ ЛИЧНОГО ИМУЩЕСТВА

© С.П.Ситдикова 20.11.2018

документы, подтверждающие фактическое использование

КОМПЕНСАЦИИ ЗА ИСПОЛЬЗОВАНИЕ ЛИЧНОГО ИМУЩЕСТВА

© С.П.Ситдикова 20.11.2018

документы, подтверждающие фактическое использование

КОМПЕНСАЦИИ ЗА ИСПОЛЬЗОВАНИЕ ЛИЧНОГО ИМУЩЕСТВА

© С.П.Ситдикова 20.11.2018

При исчислении взносов и

КОМПЕНСАЦИИ ЗА ИСПОЛЬЗОВАНИЕ ЛИЧНОГО ИМУЩЕСТВА

© С.П.Ситдикова 20.11.2018

При исчислении взносов и

ОТЧЕТНОСТЬ. 2-НДФЛ

© С.П.Ситдикова 20.11.2018

Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@

утверждены

ОТЧЕТНОСТЬ. 2-НДФЛ

© С.П.Ситдикова 20.11.2018

Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@

утверждены

НДФЛ. ОСНОВНЫЕ НАРУШЕНИЯ

© С.П.Ситдикова 20.11.2018

На сайте размещены контрольные соотношения показателей расчета

НДФЛ. ОСНОВНЫЕ НАРУШЕНИЯ

© С.П.Ситдикова 20.11.2018

На сайте размещены контрольные соотношения показателей расчета

НДФЛ. ОСНОВНЫЕ НАРУШЕНИЯ

© С.П.Ситдикова 20.11.2018

Письмо ФНС от 01.11.2017 № ГД-4-11/22216@ -

НДФЛ. ОСНОВНЫЕ НАРУШЕНИЯ

© С.П.Ситдикова 20.11.2018

Письмо ФНС от 01.11.2017 № ГД-4-11/22216@ -

НДФЛ. ВЫПЛАТА АВАНСА

© С.П.Ситдикова 20.11.2018

Например,

заработная плата за первую половину месяца (аванс)

НДФЛ. ВЫПЛАТА АВАНСА

© С.П.Ситдикова 20.11.2018

Например,

заработная плата за первую половину месяца (аванс)

НДФЛ. ВЫПЛАТА АВАНСА

© С.П.Ситдикова 20.11.2018

Например,

20 января выплачен аванс за январь, 8

НДФЛ. ВЫПЛАТА АВАНСА

© С.П.Ситдикова 20.11.2018

Например,

20 января выплачен аванс за январь, 8

НДФЛ. ВЫДАЧА ПРЕМИИ 2017

© С.П.Ситдикова 20.11.2018

премия по итогам работы за 2016

НДФЛ. ВЫДАЧА ПРЕМИИ 2017

© С.П.Ситдикова 20.11.2018

премия по итогам работы за 2016

НДФЛ. ВЫДАЧА ПРЕМИИ 2017

© С.П.Ситдикова 20.11.2018

Письмо ФНС России

от 06.10.2017 №

НДФЛ. ВЫДАЧА ПРЕМИИ 2017

© С.П.Ситдикова 20.11.2018

Письмо ФНС России

от 06.10.2017 №

ДОНАЧИСЛЕНИЕ НДФЛ. АРБИТРАЖ

© С.П.Ситдикова 20.11.2018

За периоды до 2016 года доначисляют НДФЛ

ДОНАЧИСЛЕНИЕ НДФЛ. АРБИТРАЖ

© С.П.Ситдикова 20.11.2018

За периоды до 2016 года доначисляют НДФЛ

НДФЛ. ИСПРАВЛЕНИЕ ОШИБОК

© С.П.Ситдикова 20.11.2018

Письмо ФНС России

от 17.09.2018 г. №

НДФЛ. ИСПРАВЛЕНИЕ ОШИБОК

© С.П.Ситдикова 20.11.2018

Письмо ФНС России

от 17.09.2018 г. №

НДФЛ. ШТРАФЫ НАЛОГОВОГО АГЕНТА.АРБИТРАЖ.

© С.П.Ситдикова 20.11.2018

Письмо ФНС России

от 09.02.2018 №

НДФЛ. ШТРАФЫ НАЛОГОВОГО АГЕНТА.АРБИТРАЖ.

© С.П.Ситдикова 20.11.2018

Письмо ФНС России

от 09.02.2018 №

Инвестиционный проект Строительство моста

Инвестиционный проект Строительство моста Новые аспекты юридической и финансовой деятельности СО НКО

Новые аспекты юридической и финансовой деятельности СО НКО Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта)

Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта) Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств

Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств Центральні банки

Центральні банки Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО). Схема С заранее данным акцептом и частичным зачислением

Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО). Схема С заранее данным акцептом и частичным зачислением Валовый доход и прибыль

Валовый доход и прибыль Методы ценообразования

Методы ценообразования Финансы хозяйствующих субъектов. Тема 5

Финансы хозяйствующих субъектов. Тема 5 Инвестиционный анализ и оценка инвестиционной привлекательности корпорации

Инвестиционный анализ и оценка инвестиционной привлекательности корпорации Macro-prudential policy and its instruments

Macro-prudential policy and its instruments Функциональные возможности ЕИС Реестр контрактов, заключенных заказчиками v 9.3

Функциональные возможности ЕИС Реестр контрактов, заключенных заказчиками v 9.3 Организация бюджетного процесса в поселении. (Тема 4.6)

Организация бюджетного процесса в поселении. (Тема 4.6) Оценка финансовых результатов и использование прибыли экономического субъекта на примере ООО Мега Скат

Оценка финансовых результатов и использование прибыли экономического субъекта на примере ООО Мега Скат Қазақстан Халық Жинақ Банкі

Қазақстан Халық Жинақ Банкі Źródła finansowania małych i średnich przedsiębiorstw w Polsce

Źródła finansowania małych i średnich przedsiębiorstw w Polsce ЕНП. Платежи

ЕНП. Платежи Страхування і страховий ринок

Страхування і страховий ринок Венчурное инвестирование в РФ

Венчурное инвестирование в РФ Финансовый менеджмент. Ассортиментная политика. Решения

Финансовый менеджмент. Ассортиментная политика. Решения По вопросу реализации транспортной субсидии

По вопросу реализации транспортной субсидии Модель Du Ponta

Модель Du Ponta Бюджетное ограничение потребителя

Бюджетное ограничение потребителя Метод и предмет статистики

Метод и предмет статистики Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Оценка качества кредитного портфеля в современной банковской практике

Оценка качества кредитного портфеля в современной банковской практике Об основных направлениях бюджетной политики и налоговой политики Ефремово-Степановского сельского поселения на 2018-2020

Об основных направлениях бюджетной политики и налоговой политики Ефремово-Степановского сельского поселения на 2018-2020 Развитие пенсионных систем в развитых странах мира и России

Развитие пенсионных систем в развитых странах мира и России