- Модель Du Ponta

Содержание

- 2. Модель Du Pont Модель Du Pont (англ. The DuPont System of Analysis, формула Дюпона) – метод

- 3. Модель Du Pont С помощью модели Du Pont возможно управление рентабельностью через разложение коэффициента рентабельности на

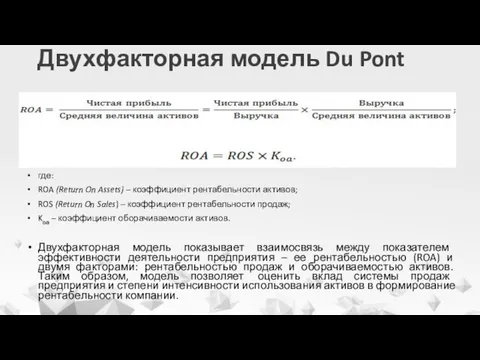

- 4. Двухфакторная модель Du Pont где: ROA (Return On Assets) – коэффициент рентабельности активов; ROS (Return On

- 5. Двухфакторная модель Du Pont Один из вариантов формулы двухфакторной модели Du Pont за критерий эффективности предприятия

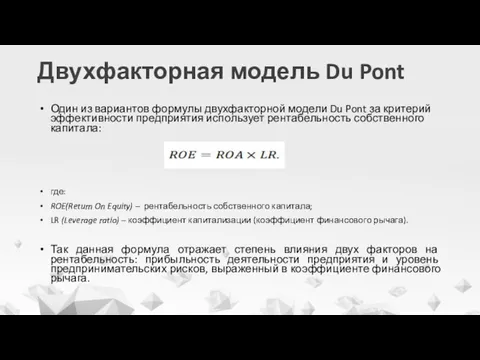

- 6. Трехфакторная модель Du Pont где: ROE (Return On Equity) – рентабельность собственного капитала; ROS (Return On

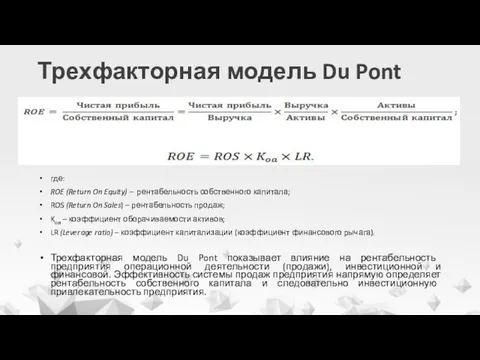

- 7. Пятифакторная модель Du Pont где: TB (Tax Burden) – коэффициент налогового бремени; IB (Interest Burden) –

- 8. Модель Du Pont Основное ПРЕИМУЩЕСТВО модели ее простота расчета и анализа. Выделенные факторы, определяющие прибыльность компании

- 10. Скачать презентацию

Модель Du Pont

Модель Du Pont (англ. The DuPont System of Analysis,

Модель Du Pont

Модель Du Pont (англ. The DuPont System of Analysis,

Модель Du Pont

С помощью модели Du Pont возможно управление рентабельностью через

Модель Du Pont

С помощью модели Du Pont возможно управление рентабельностью через

Двухфакторная модель Du Pont

где:

ROA (Return On Assets) – коэффициент рентабельности активов;

ROS (Return

Двухфакторная модель Du Pont

где:

ROA (Return On Assets) – коэффициент рентабельности активов;

ROS (Return

Двухфакторная модель Du Pont

Один из вариантов формулы двухфакторной модели Du Pont

Двухфакторная модель Du Pont

Один из вариантов формулы двухфакторной модели Du Pont

Трехфакторная модель Du Pont

где:

ROE (Return On Equity) – рентабельность собственного капитала;

ROS

Трехфакторная модель Du Pont

где:

ROE (Return On Equity) – рентабельность собственного капитала;

ROS

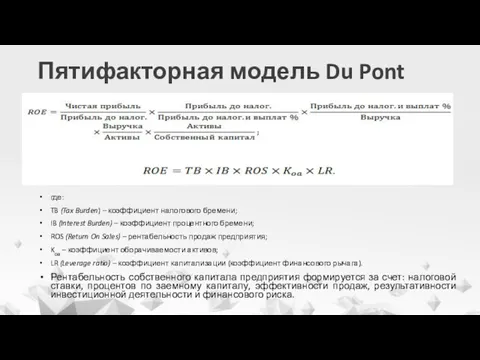

Пятифакторная модель Du Pont

где:

TB (Tax Burden) – коэффициент налогового бремени;

IB (Interest

Пятифакторная модель Du Pont

где:

TB (Tax Burden) – коэффициент налогового бремени;

IB (Interest

Модель Du Pont

Основное ПРЕИМУЩЕСТВО модели ее простота расчета и анализа. Выделенные

Модель Du Pont

Основное ПРЕИМУЩЕСТВО модели ее простота расчета и анализа. Выделенные

Проект поддержки местных инициатив

Проект поддержки местных инициатив Інструкція з отримання страхового відшкодування

Інструкція з отримання страхового відшкодування Анализ доходов, расходов и финансовых результатов организации

Анализ доходов, расходов и финансовых результатов организации Личные вещи. Продукт по страхованию

Личные вещи. Продукт по страхованию Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8

Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8 Учетная политика организации

Учетная политика организации Первинне спостереження: документація та документування в бухгалтерському обліку

Первинне спостереження: документація та документування в бухгалтерському обліку Счетная палата РФ

Счетная палата РФ Налог на доходы физических лиц: оптимизация, применение налоговых вычетов

Налог на доходы физических лиц: оптимизация, применение налоговых вычетов Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес

Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес Банковская система. Финансовые институты

Банковская система. Финансовые институты Ошибки и мошенничество, оценка их существенности

Ошибки и мошенничество, оценка их существенности Методы установления цен

Методы установления цен Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты

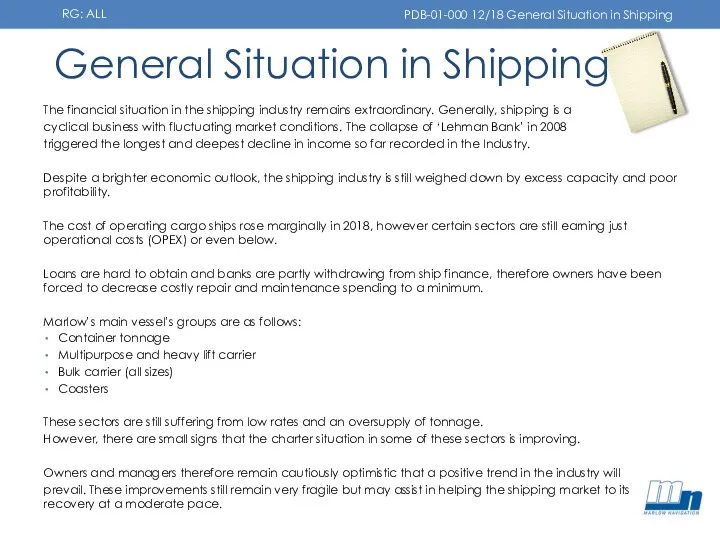

Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты General Situation in Shipping

General Situation in Shipping Доходы предприятия и финансовые результаты его деятельности

Доходы предприятия и финансовые результаты его деятельности Технология блокчейн. Криптовалюты. Биткойн

Технология блокчейн. Криптовалюты. Биткойн ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области

ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области Казначейство РФ

Казначейство РФ Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду

Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду Налог на доходы физических лиц

Налог на доходы физических лиц Планування власного підприємства

Планування власного підприємства Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Семейный бюджет

Семейный бюджет Бюджеттендіру

Бюджеттендіру Народный бюджет в Опаринском городском поселении

Народный бюджет в Опаринском городском поселении Бюджетна програма. Фінансова підтримка сільгосптоваровиробників

Бюджетна програма. Фінансова підтримка сільгосптоваровиробників Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА

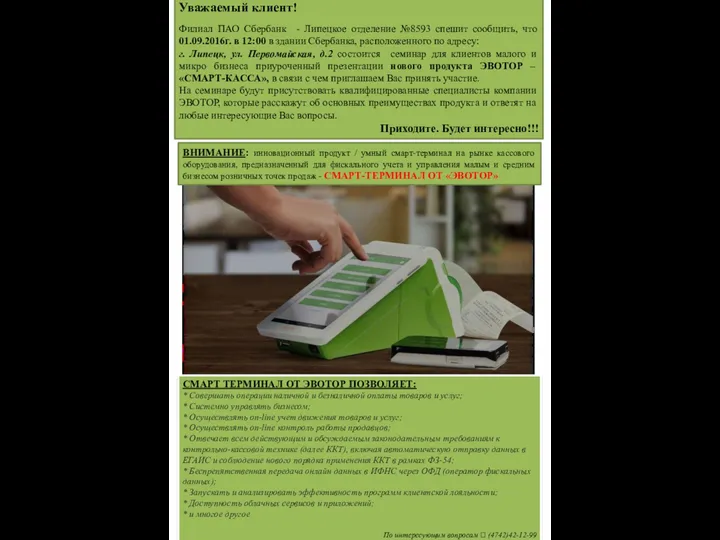

Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА