- Денежно-кредитная система и монетарная политика государства

Содержание

- 2. Тема 2.7. Денежно-кредитная система и монетарная политика государства

- 3. План Денежно-кредитная система и ее структура. Механизм денежной мультипликации. Инструменты монетарной политики. Альтернативные подходы к монетарной

- 4. 1. Денежно-кредитная система и ее структура

- 5. Денежно-кредитная система сложившаяся в обществе система отношений по организации денежного обращения и кредита; совокупность кредитных организаций

- 6. Денежный рынок рынок, объектами сделок на котором выступают финансовые активы.

- 7. Двухуровневая банковская система верхний уровень – центральный банк, который играет роль центра денежно-кредитного регулирования; нижний уровень

- 8. Ликвидность банка его способность своевременно оплачивать предъявляемые требования; важнейшее условие стабильности не только отдельного банка, но

- 9. Фонд обязательных резервов формируется в центральном банке путём отчисления коммерческими банками определённого процента от величины средств

- 10. Актив любой объект, обладающий стоимостью и являющийся собственностью какого-либо экономического агента; имущество любого экономического агента может

- 11. Реальные активы средства производства и предметы потребления, которые могут быть непосредственно использованы для производственного или непроизводственного

- 12. Финансовые активы заменители реальных активов, гарантирующие их обладателю возможность приобретения реальных активов в будущем; к ним

- 13. Ликвидность актива возможность использования актива в качестве средства платежа (или его быстрого превращения в средство платежа);

- 14. Предложение денег определяется общей массой всех денег в экономике.

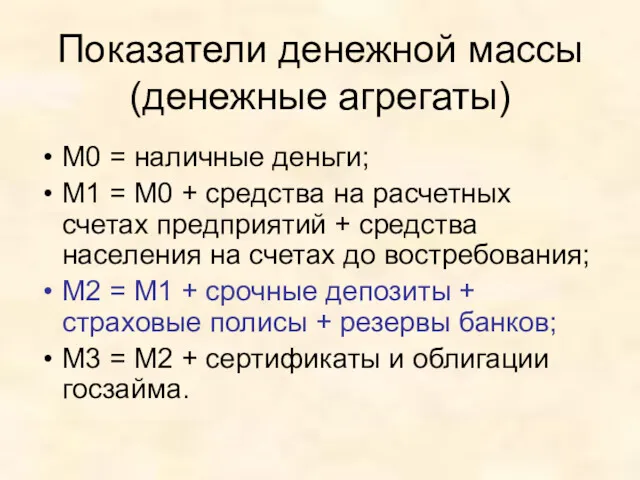

- 15. Показатели денежной массы (денежные агрегаты) М0 = наличные деньги; М1 = М0 + средства на расчетных

- 16. Предложение денег контролируется центральным банком страны; на каждый данный момент времени (краткосрочный период) представляет собой фиксированную

- 17. Предложение денег MS

- 18. Спрос на деньги определяется тем, какую долю своего портфеля активов экономические агенты предпочитают иметь в виде

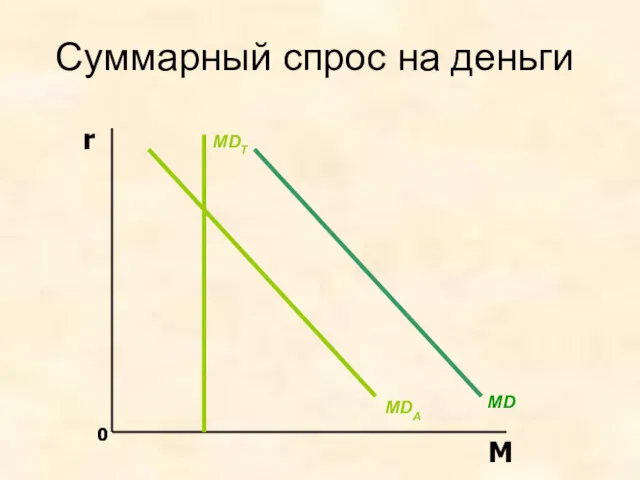

- 19. Две части спроса на деньги трансакционный спрос; спекулятивный спрос.

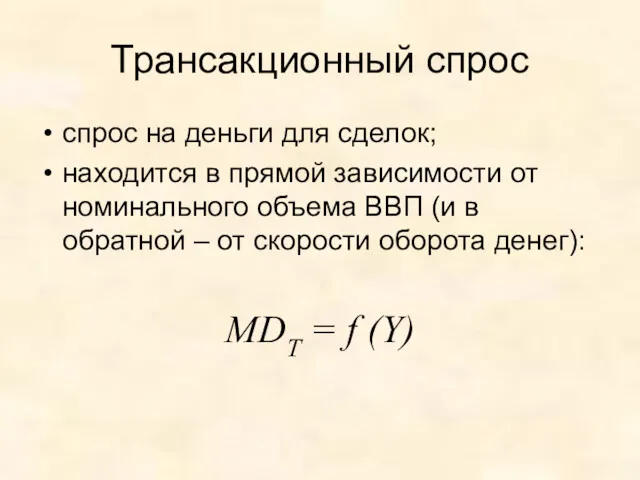

- 20. Трансакционный спрос спрос на деньги для сделок; находится в прямой зависимости от номинального объема ВВП (и

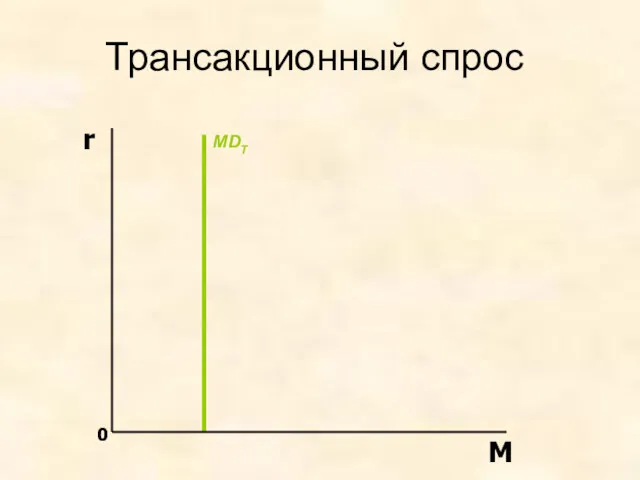

- 21. Трансакционный спрос MDT

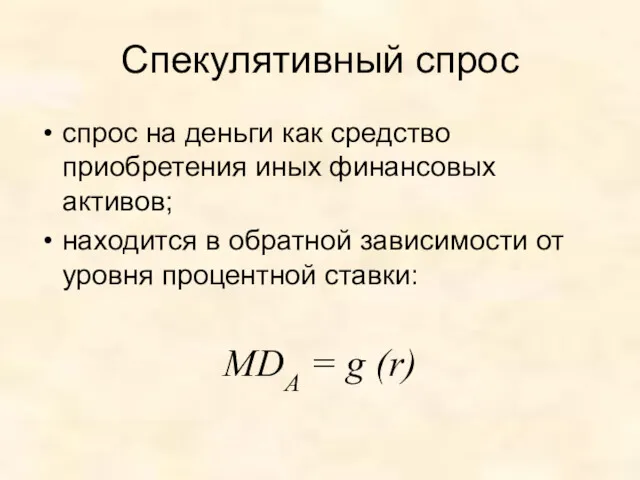

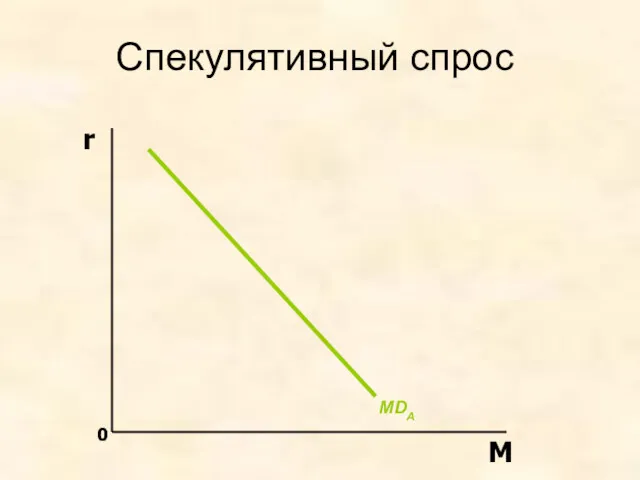

- 22. Спекулятивный спрос спрос на деньги как средство приобретения иных финансовых активов; находится в обратной зависимости от

- 23. Спекулятивный спрос MDA

- 24. Суммарный спрос на деньги MDA MDT MD

- 25. MD Равновесие на денежном рынке MS E r0 M0

- 26. Изменение процентной ставки MD MS E r0 M0 r1 A M1

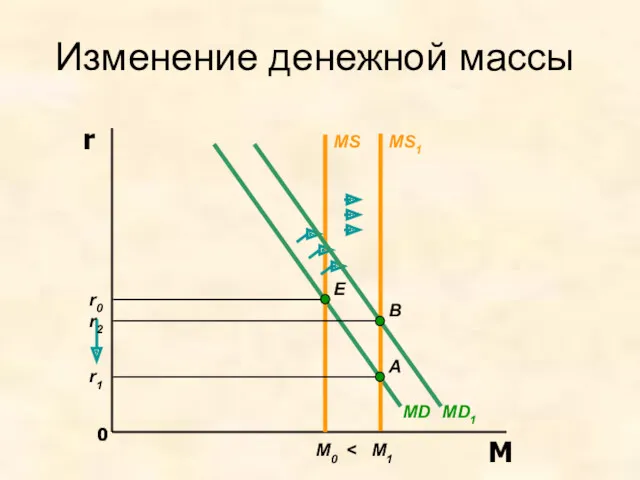

- 27. Изменение денежной массы MS E r0 M0 MS1 A M1 MD B MD1 r1 r2

- 28. 2. Механизм денежной мультипликации

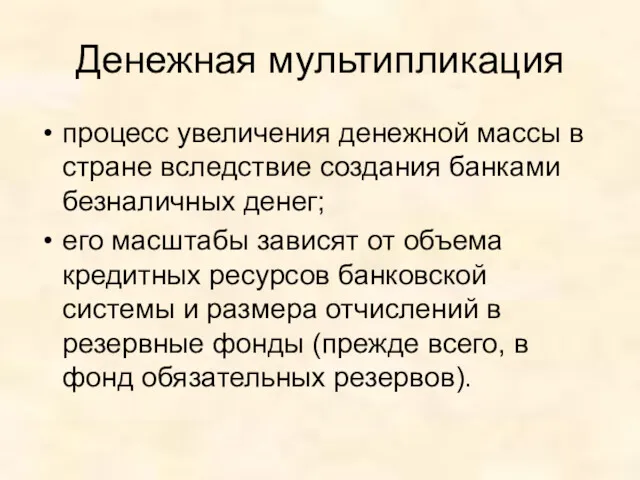

- 29. Денежная мультипликация процесс увеличения денежной массы в стране вследствие создания банками безналичных денег; его масштабы зависят

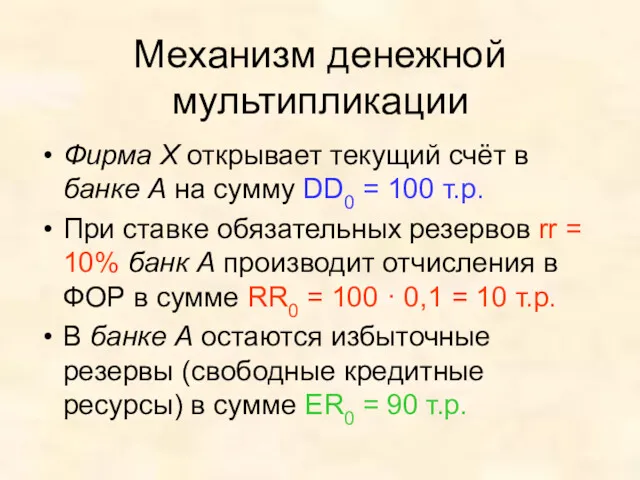

- 30. Механизм денежной мультипликации Фирма Х открывает текущий счёт в банке А на сумму DD0 = 100

- 31. Механизм денежной мультипликации (продолжение) На всю эту сумму банк А выдаёт ссуду фирме Y, в результате

- 32. Механизм денежной мультипликации (продолжение) Банк В производит отчисления в ФОР в сумме RR1 = 90 ·

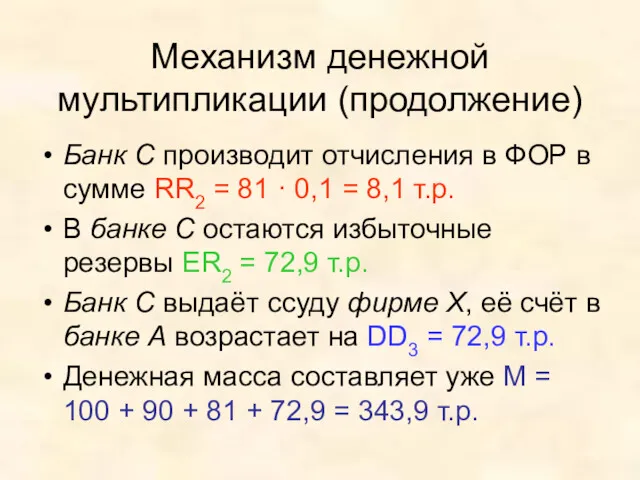

- 33. Механизм денежной мультипликации (продолжение) Банк С производит отчисления в ФОР в сумме RR2 = 81 ·

- 34. Механизм денежной мультипликации (продолжение) Этот процесс продолжится до тех пор, пока прирост денежной массы не приблизится

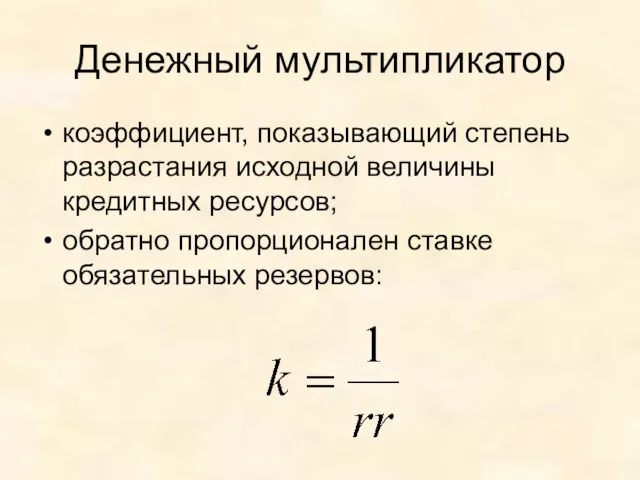

- 35. Денежный мультипликатор коэффициент, показывающий степень разрастания исходной величины кредитных ресурсов; обратно пропорционален ставке обязательных резервов:

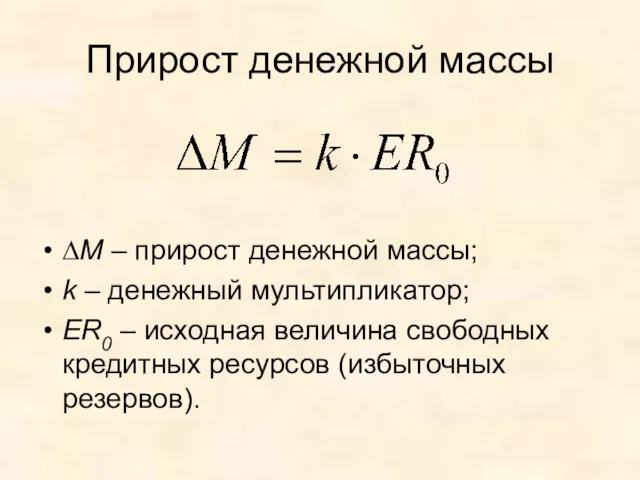

- 36. Прирост денежной массы ∆М – прирост денежной массы; k – денежный мультипликатор; ER0 – исходная величина

- 37. 3. Инструменты монетарной политики

- 38. Монетарная политика совокупность мероприятий, направленных на изменение массы денег в обращении с целью достижения неинфляционного производства

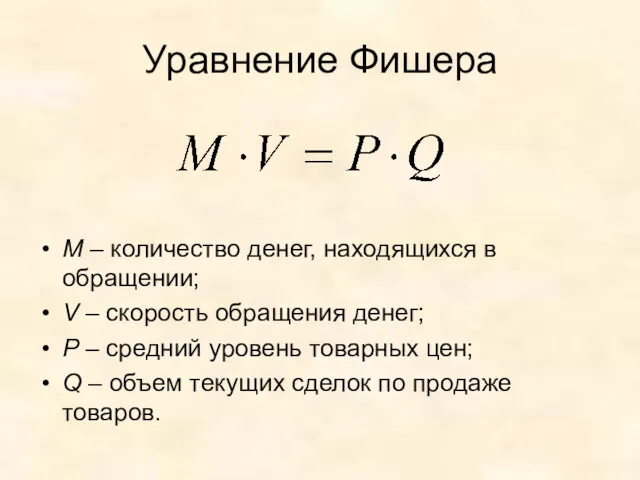

- 39. Уравнение Фишера М – количество денег, находящихся в обращении; V – скорость обращения денег; P –

- 40. Irving Fisher (1867–1947)

- 41. Инструменты монетарной политики ставка отчислений в фонд обязательных резервов; операции на открытом рынке государственных ценных бумаг;

- 42. Ставка обязательных резервов устанавливается в определенном отношении к банковским обязательствам (вкладам клиентов); её увеличение сокращает, а

- 43. Операции на открытом рынке покупка или продажа центральным банком государственных ценных бумаг коммерческим банкам по выгодному

- 44. Учётная ставка (ставка рефинансирования) процентная ставка, взимаемая центральным банком по кредитам, предоставляемым коммерческим банкам; её увеличение

- 45. 4. Альтернативные подходы к монетарной политике

- 46. Альтернативные подходы к монетарной политике кейнсианский подход; неоклассический (монетаристский) подход.

- 47. Кейнсианский подход монетарная политика менее эффективна, чем фискальная (в связи с нестабильностью скорости обращения денег); ключевым

- 48. Дискретная монетарная политика изменяется в зависимости от стадии экономического цикла; имеет два варианта: стимулирующая (экспансионистская) монетарная

- 49. Стимулирующая монетарная политика применяется в период спада, направлена на снижение уровня процентной ставки (политика дешёвых денег),

- 50. Сдерживающая монетарная политика применяется в период подъёма, направлена на повышение уровня процентной ставки (политика дорогих денег),

- 51. Монетаристский подход скорость обращения денег стабильна, а монетарная политика эффективна; ключевым звеном монетарной политики является изменение

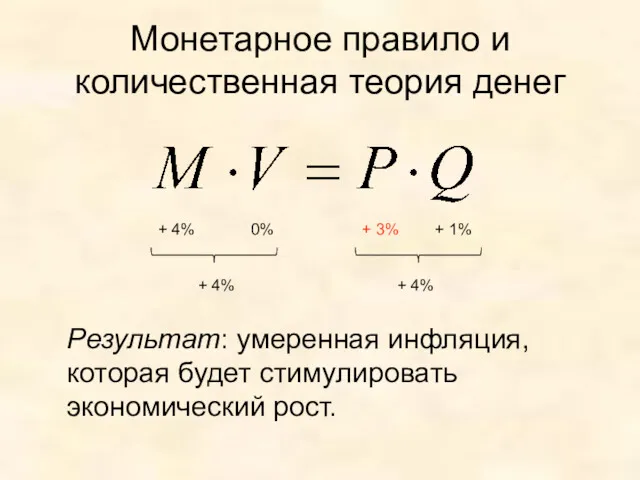

- 52. Монетарное правило (выдвинуто М. Фридменом) государство должно ежегодно расширять денежное предложение в том же темпе, что

- 53. Milton Friedman (1912–2003)

- 54. Монетарное правило и количественная теория денег + 4% 0% + 1% + 3% + 4% +

- 56. Скачать презентацию

Тема 2.7.

Денежно-кредитная система

и монетарная политика государства

Тема 2.7.

Денежно-кредитная система

и монетарная политика государства

План

Денежно-кредитная система и ее структура.

Механизм денежной мультипликации.

Инструменты монетарной политики.

Альтернативные подходы к

План

Денежно-кредитная система и ее структура.

Механизм денежной мультипликации.

Инструменты монетарной политики.

Альтернативные подходы к

1. Денежно-кредитная система и ее структура

1. Денежно-кредитная система и ее структура

Денежно-кредитная система

сложившаяся в обществе система отношений по организации денежного обращения и

Денежно-кредитная система

сложившаяся в обществе система отношений по организации денежного обращения и

Денежный рынок

рынок, объектами сделок на котором выступают финансовые активы.

Денежный рынок

рынок, объектами сделок на котором выступают финансовые активы.

Двухуровневая банковская система

верхний уровень – центральный банк, который играет роль центра

Двухуровневая банковская система

верхний уровень – центральный банк, который играет роль центра

Ликвидность банка

его способность своевременно оплачивать предъявляемые требования;

важнейшее условие стабильности не только

Ликвидность банка

его способность своевременно оплачивать предъявляемые требования;

важнейшее условие стабильности не только

Фонд обязательных резервов

формируется в центральном банке путём отчисления коммерческими банками определённого

Фонд обязательных резервов

формируется в центральном банке путём отчисления коммерческими банками определённого

Актив

любой объект, обладающий стоимостью и являющийся собственностью какого-либо экономического агента;

имущество любого

Актив

любой объект, обладающий стоимостью и являющийся собственностью какого-либо экономического агента;

имущество любого

Реальные активы

средства производства и предметы потребления, которые могут быть непосредственно использованы

Реальные активы

средства производства и предметы потребления, которые могут быть непосредственно использованы

Финансовые активы

заменители реальных активов, гарантирующие их обладателю возможность приобретения реальных активов

Финансовые активы

заменители реальных активов, гарантирующие их обладателю возможность приобретения реальных активов

Ликвидность актива

возможность использования актива в качестве средства платежа (или его быстрого

Ликвидность актива

возможность использования актива в качестве средства платежа (или его быстрого

Предложение денег

определяется общей массой всех денег в экономике.

Предложение денег

определяется общей массой всех денег в экономике.

Показатели денежной массы (денежные агрегаты)

М0 = наличные деньги;

М1 = М0 +

Показатели денежной массы (денежные агрегаты)

М0 = наличные деньги;

М1 = М0 +

Предложение денег

контролируется центральным банком страны;

на каждый данный момент времени (краткосрочный период)

Предложение денег

контролируется центральным банком страны;

на каждый данный момент времени (краткосрочный период)

Предложение денег

MS

Предложение денег

MS

Спрос на деньги

определяется тем, какую долю своего портфеля активов экономические агенты

Спрос на деньги

определяется тем, какую долю своего портфеля активов экономические агенты

Две части спроса на деньги

трансакционный спрос;

спекулятивный спрос.

Две части спроса на деньги

трансакционный спрос;

спекулятивный спрос.

Трансакционный спрос

спрос на деньги для сделок;

находится в прямой зависимости от номинального

Трансакционный спрос

спрос на деньги для сделок;

находится в прямой зависимости от номинального

Трансакционный спрос

MDT

Трансакционный спрос

MDT

Спекулятивный спрос

спрос на деньги как средство приобретения иных финансовых активов;

находится в

Спекулятивный спрос

спрос на деньги как средство приобретения иных финансовых активов;

находится в

Спекулятивный спрос

MDA

Спекулятивный спрос

MDA

Суммарный спрос на деньги

MDA

MDT

MD

Суммарный спрос на деньги

MDA

MDT

MD

MD

Равновесие на денежном рынке

MS

E

r0

M0

MD

Равновесие на денежном рынке

MS

E

r0

M0

Изменение процентной ставки

MD

MS

E

r0

M0

r1

A

M1

Изменение процентной ставки

MD

MS

E

r0

M0

r1

A

M1

Изменение денежной массы

MS

E

r0

M0

MS1

A

M1

<

MD

B

MD1

r1

r2

Изменение денежной массы

MS

E

r0

M0

MS1

A

M1

<

MD

B

MD1

r1

r2

2. Механизм денежной мультипликации

2. Механизм денежной мультипликации

Денежная мультипликация

процесс увеличения денежной массы в стране вследствие создания банками безналичных

Денежная мультипликация

процесс увеличения денежной массы в стране вследствие создания банками безналичных

Механизм денежной мультипликации

Фирма Х открывает текущий счёт в банке А на

Механизм денежной мультипликации

Фирма Х открывает текущий счёт в банке А на

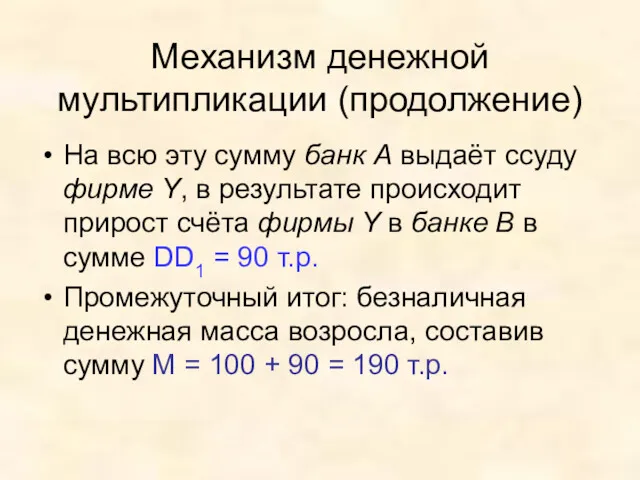

Механизм денежной мультипликации (продолжение)

На всю эту сумму банк А выдаёт ссуду

Механизм денежной мультипликации (продолжение)

На всю эту сумму банк А выдаёт ссуду

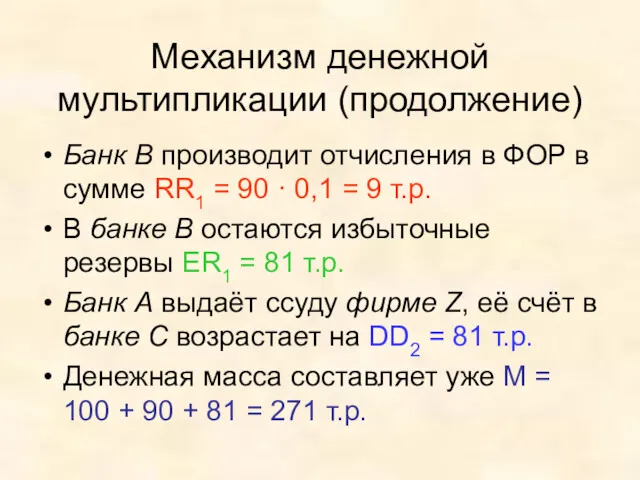

Механизм денежной мультипликации (продолжение)

Банк В производит отчисления в ФОР в сумме

Механизм денежной мультипликации (продолжение)

Банк В производит отчисления в ФОР в сумме

Механизм денежной мультипликации (продолжение)

Банк С производит отчисления в ФОР в сумме

Механизм денежной мультипликации (продолжение)

Банк С производит отчисления в ФОР в сумме

Механизм денежной мультипликации (продолжение)

Этот процесс продолжится до тех пор, пока прирост

Механизм денежной мультипликации (продолжение)

Этот процесс продолжится до тех пор, пока прирост

Денежный мультипликатор

коэффициент, показывающий степень разрастания исходной величины кредитных ресурсов;

обратно пропорционален ставке

Денежный мультипликатор

коэффициент, показывающий степень разрастания исходной величины кредитных ресурсов;

обратно пропорционален ставке

Прирост денежной массы

∆М – прирост денежной массы;

k – денежный мультипликатор;

ER0 –

Прирост денежной массы

∆М – прирост денежной массы;

k – денежный мультипликатор;

ER0 –

3. Инструменты монетарной политики

3. Инструменты монетарной политики

Монетарная политика

совокупность мероприятий, направленных на изменение массы денег в обращении с

Монетарная политика

совокупность мероприятий, направленных на изменение массы денег в обращении с

Уравнение Фишера

М – количество денег, находящихся в обращении;

V – скорость обращения

Уравнение Фишера

М – количество денег, находящихся в обращении;

V – скорость обращения

Irving Fisher (1867–1947)

Irving Fisher (1867–1947)

Инструменты монетарной политики

ставка отчислений в фонд обязательных резервов;

операции на открытом рынке

Инструменты монетарной политики

ставка отчислений в фонд обязательных резервов;

операции на открытом рынке

Ставка обязательных резервов

устанавливается в определенном отношении к банковским обязательствам (вкладам клиентов);

её

Ставка обязательных резервов

устанавливается в определенном отношении к банковским обязательствам (вкладам клиентов);

её

Операции на открытом рынке

покупка или продажа центральным банком государственных ценных

Операции на открытом рынке

покупка или продажа центральным банком государственных ценных

Учётная ставка (ставка рефинансирования)

процентная ставка, взимаемая центральным банком по кредитам, предоставляемым

Учётная ставка (ставка рефинансирования)

процентная ставка, взимаемая центральным банком по кредитам, предоставляемым

4. Альтернативные подходы к монетарной политике

4. Альтернативные подходы к монетарной политике

Альтернативные подходы к монетарной политике

кейнсианский подход;

неоклассический (монетаристский) подход.

Альтернативные подходы к монетарной политике

кейнсианский подход;

неоклассический (монетаристский) подход.

Кейнсианский подход

монетарная политика менее эффективна, чем фискальная (в связи с нестабильностью

Кейнсианский подход

монетарная политика менее эффективна, чем фискальная (в связи с нестабильностью

Дискретная монетарная политика

изменяется в зависимости от стадии экономического цикла;

имеет два варианта:

стимулирующая

Дискретная монетарная политика

изменяется в зависимости от стадии экономического цикла;

имеет два варианта:

стимулирующая

Стимулирующая монетарная политика

применяется в период спада, направлена на снижение уровня процентной

Стимулирующая монетарная политика

применяется в период спада, направлена на снижение уровня процентной

Сдерживающая монетарная политика

применяется в период подъёма, направлена на повышение уровня процентной

Сдерживающая монетарная политика

применяется в период подъёма, направлена на повышение уровня процентной

Монетаристский подход

скорость обращения денег стабильна, а монетарная политика эффективна;

ключевым звеном монетарной

Монетаристский подход

скорость обращения денег стабильна, а монетарная политика эффективна;

ключевым звеном монетарной

Монетарное правило

(выдвинуто М. Фридменом)

государство должно ежегодно расширять денежное предложение в

Монетарное правило

(выдвинуто М. Фридменом)

государство должно ежегодно расширять денежное предложение в

Milton Friedman (1912–2003)

Milton Friedman (1912–2003)

Монетарное правило и количественная теория денег

+ 4%

0%

+ 1%

+ 3%

+ 4%

+ 4%

Результат:

Монетарное правило и количественная теория денег

+ 4%

0%

+ 1%

+ 3%

+ 4%

+ 4%

Результат:

Формы и системы оплаты труда

Формы и системы оплаты труда Сақтандыру компаниялары

Сақтандыру компаниялары Мошенничество с банковскими картами онлайн

Мошенничество с банковскими картами онлайн Изменение учета НДС и прочие доработки

Изменение учета НДС и прочие доработки Банки. Банковская система

Банки. Банковская система Финансовый менеджмент. Концепция стоимости денег во времени. Финансовые расчеты

Финансовый менеджмент. Концепция стоимости денег во времени. Финансовые расчеты Типовые задачи. Экзамен

Типовые задачи. Экзамен Introduction to Risk, Return, and the Opportunity Cost of Capital

Introduction to Risk, Return, and the Opportunity Cost of Capital Бюджетирование как условие финансовой устойчивости компании

Бюджетирование как условие финансовой устойчивости компании Международные стандарты финансовой отчетности МСФО (IAS) 24 Раскрытие информации о связанных сторонах

Международные стандарты финансовой отчетности МСФО (IAS) 24 Раскрытие информации о связанных сторонах Включение в реестр требований кредиторов. (Лекция 1)

Включение в реестр требований кредиторов. (Лекция 1) Сущность и функции налогов

Сущность и функции налогов Аудиторская выборка и другие процедуры выборочной проверки

Аудиторская выборка и другие процедуры выборочной проверки Управленческий учет

Управленческий учет Трудовая пенсия по старости

Трудовая пенсия по старости Анализ особенностей управления финансовыми рисками в сфере туризма

Анализ особенностей управления финансовыми рисками в сфере туризма Финансовый учет

Финансовый учет Информационная подсистема анализа финансовых результатов и деловой активности сельскохозяйственных предприятий

Информационная подсистема анализа финансовых результатов и деловой активности сельскохозяйственных предприятий Финансовое администрирование в организациях сферы гостеприимства и общественного питания

Финансовое администрирование в организациях сферы гостеприимства и общественного питания Бюджет для граждан. Бюджетная система Российской Федерации

Бюджет для граждан. Бюджетная система Российской Федерации Бухгалтерский баланс. Техника составления и анализ основных показателей на примере ООО УСК – Трейдинг

Бухгалтерский баланс. Техника составления и анализ основных показателей на примере ООО УСК – Трейдинг Деньги и их нравы

Деньги и их нравы Внутренний контроль финансовых и операционных показателей

Внутренний контроль финансовых и операционных показателей Критерии оценки инвестиционных проектов

Критерии оценки инвестиционных проектов Управленческий учет затрат и доходов организации

Управленческий учет затрат и доходов организации Организационные формы и методы мобилизации государственных и муниципальных финансов

Организационные формы и методы мобилизации государственных и муниципальных финансов Ндфл. Налогоплательщики

Ндфл. Налогоплательщики Финансовые институты. Банковская система

Финансовые институты. Банковская система