- Финансовые институты. Банковская система

Содержание

- 2. Финансовые институты — коммерческие учреждения, осуществляющие финансовые операции. Виды финансовых институтов: 1) Банк — финансовая организация,

- 3. Финансовые институты 3) Инвестиционная компания — финансово-кредитная организация, собирающая денежные средства частных инвесторов через продажу им

- 4. Финансовые институты 5) Фондовая биржа — организованный рынок, на котором осуществляются сделки с ценными бумагами и

- 5. Основная функция финансовых институтов - организация посредничества, т. е. эффективного перемещения денежных средств от сберегателей (готовы

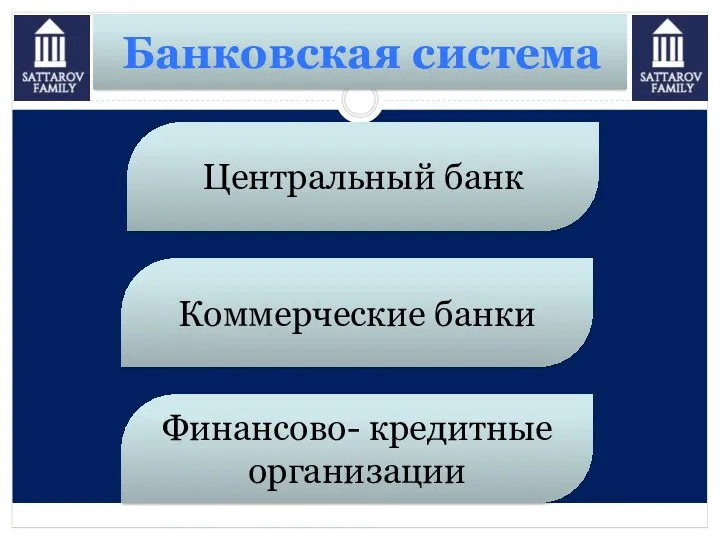

- 6. Банковская система и её структура - это совокупность различных видов банков и небанковских кредитных организаций, действующих

- 7. Центральный банк Коммерческие банки Финансово- кредитные организации Банковская система

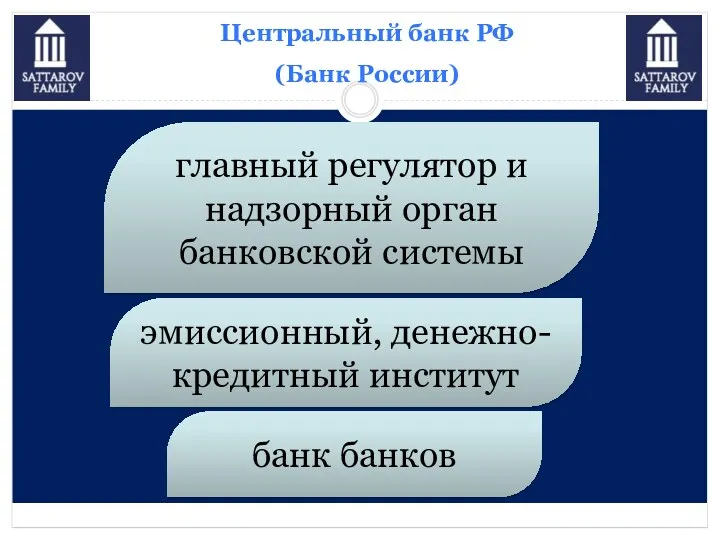

- 8. Центральный банк РФ (Банк России) банк банков главный регулятор и надзорный орган банковской системы эмиссионный, денежно-кредитный

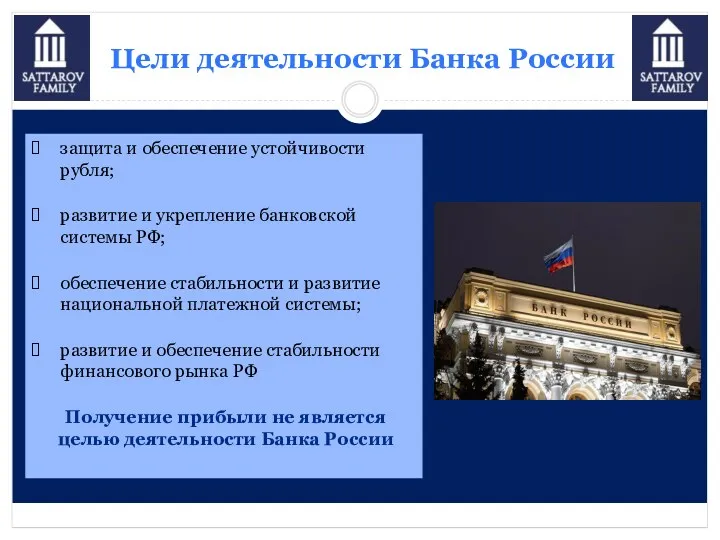

- 9. Цели деятельности Банка России защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы РФ; обеспечение

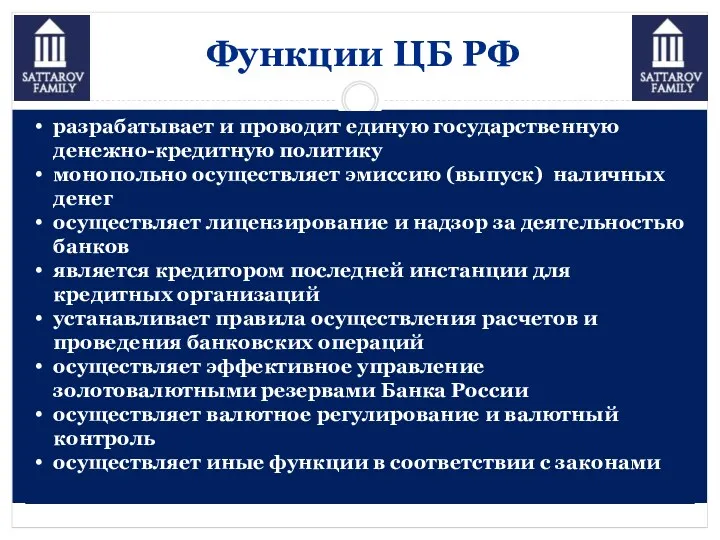

- 10. Функции ЦБ РФ разрабатывает и проводит единую государственную денежно-кредитную политику монопольно осуществляет эмиссию (выпуск) наличных денег

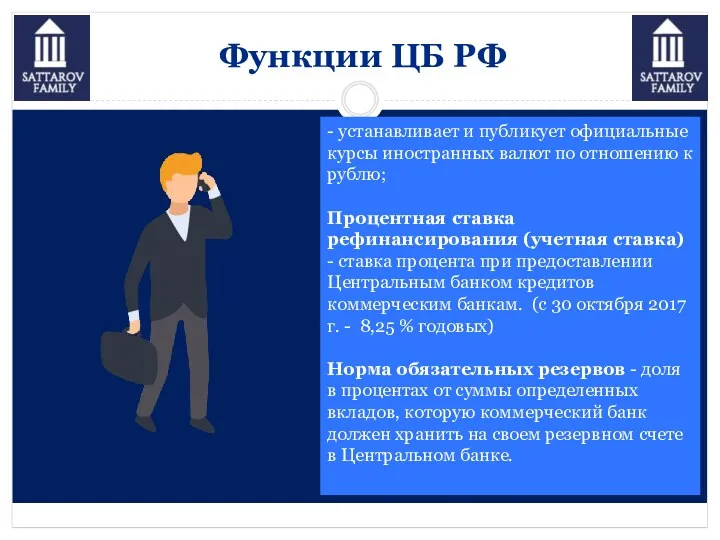

- 11. Функции ЦБ РФ - устанавливает и публикует официальные курсы иностранных валют по отношению к рублю; Процентная

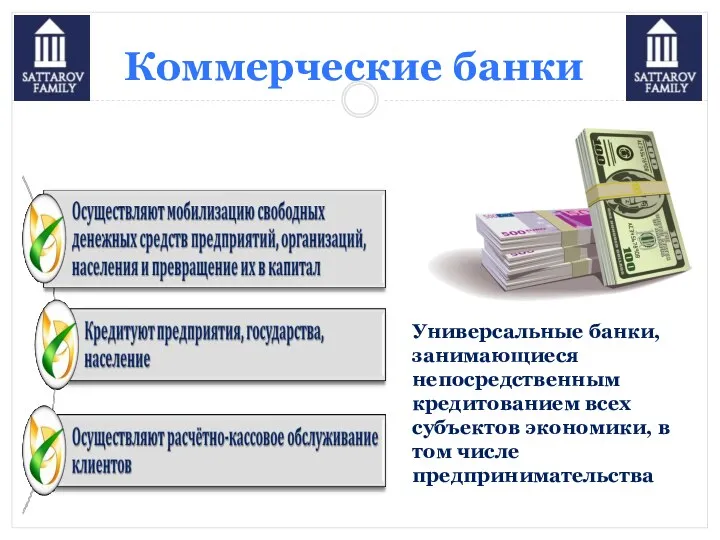

- 12. Коммерческие банки Универсальные банки, занимающиеся непосредственным кредитованием всех субъектов экономики, в том числе предпринимательства

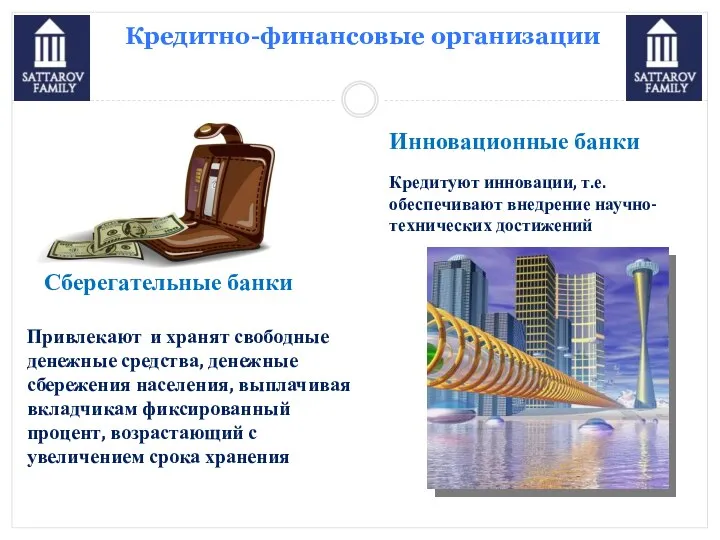

- 13. Кредитно-финансовые организации Занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности Инвестиционные банки Специализируются на финансировании и

- 14. Кредитно-финансовые организации Сберегательные банки Привлекают и хранят свободные денежные средства, денежные сбережения населения, выплачивая вкладчикам фиксированный

- 15. Банковские операции Активные операции Пассивные операции Банковские услуги Предоставление кредитов Мобилизация денежных доходов и сбережений и

- 16. Современное состояние российской банковской системы Положительные тенденции Кредитные организации стали стремиться к наибольшей прозрачности, открытости перед

- 17. Основные проблемы российской банковской системы сегодня

- 18. Основные проблемы российской банковской системы сегодня

- 19. Источники финансирования деятельности предприятия – это… функционирующие и ожидаемые каналы получения финансовых средств, а так же

- 20. Собственные средства предприятия 1. Уставный капитал- совокупность основных средств, другого имущества, которые вложены в корпорацию ее

- 21. Собственные средства предприятия 2.Резервный капитал- денежный фонд предприятия, который образуется в соответствии с законодательством РФ и

- 22. 3. Амортизация перенесение по частям стоимости основных средств по мере их физического или морального износа на

- 23. Привлеченные средства предприятия 1. Кредит — заем в денежной или товарной форме, предоставляемый кредитором заемщику на

- 24. Недостатки кредита срок кредитования в редких случаях превышает 3 года, что является непосильным для предприятий, нацеленных

- 25. Привлеченные средства предприятия Лизинг - комплексная форма предпринимательской деятельности, позволяющая одной стороне — лизингополучателю — эффективно

- 28. Скачать презентацию

Финансовые институты

— коммерческие учреждения, осуществляющие финансовые операции.

Виды финансовых институтов:

1) Банк — финансовая организация,

Финансовые институты

— коммерческие учреждения, осуществляющие финансовые операции.

Виды финансовых институтов:

1) Банк — финансовая организация,

Финансовые институты

3) Инвестиционная компания — финансово-кредитная организация, собирающая денежные средства частных инвесторов через

Финансовые институты

3) Инвестиционная компания — финансово-кредитная организация, собирающая денежные средства частных инвесторов через

Финансовые институты

5) Фондовая биржа — организованный рынок, на котором осуществляются сделки с

Финансовые институты

5) Фондовая биржа — организованный рынок, на котором осуществляются сделки с

Основная функция финансовых институтов

- организация посредничества, т. е. эффективного перемещения

Основная функция финансовых институтов

- организация посредничества, т. е. эффективного перемещения

Банковская система и её структура

- это совокупность различных видов банков и

Банковская система и её структура

- это совокупность различных видов банков и

Центральный банк

Коммерческие банки

Финансово- кредитные организации

Банковская система

Центральный банк

Коммерческие банки

Финансово- кредитные организации

Банковская система

Центральный банк РФ

(Банк России)

банк банков

главный регулятор и надзорный орган банковской

Центральный банк РФ

(Банк России)

банк банков

главный регулятор и надзорный орган банковской

Цели деятельности Банка России

защита и обеспечение устойчивости рубля;

развитие и укрепление

Цели деятельности Банка России

защита и обеспечение устойчивости рубля;

развитие и укрепление

Функции ЦБ РФ

разрабатывает и проводит единую государственную денежно-кредитную политику

монопольно осуществляет эмиссию

Функции ЦБ РФ

разрабатывает и проводит единую государственную денежно-кредитную политику

монопольно осуществляет эмиссию

Функции ЦБ РФ

- устанавливает и публикует официальные курсы иностранных валют по

Функции ЦБ РФ

- устанавливает и публикует официальные курсы иностранных валют по

Коммерческие банки

Универсальные банки, занимающиеся непосредственным кредитованием всех субъектов экономики, в том

Коммерческие банки

Универсальные банки, занимающиеся непосредственным кредитованием всех субъектов экономики, в том

Кредитно-финансовые организации

Занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности

Инвестиционные банки

Специализируются на

Кредитно-финансовые организации

Занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности

Инвестиционные банки

Специализируются на

Кредитно-финансовые организации

Сберегательные банки

Привлекают и хранят свободные денежные средства, денежные сбережения населения,

Кредитно-финансовые организации

Сберегательные банки

Привлекают и хранят свободные денежные средства, денежные сбережения населения,

Банковские операции

Активные операции

Пассивные операции

Банковские услуги

Предоставление кредитов

Мобилизация денежных доходов и сбережений и

Банковские операции

Активные операции

Пассивные операции

Банковские услуги

Предоставление кредитов

Мобилизация денежных доходов и сбережений и

Современное состояние российской банковской системы

Положительные тенденции

Кредитные организации стали стремиться к наибольшей

Современное состояние российской банковской системы

Положительные тенденции

Кредитные организации стали стремиться к наибольшей

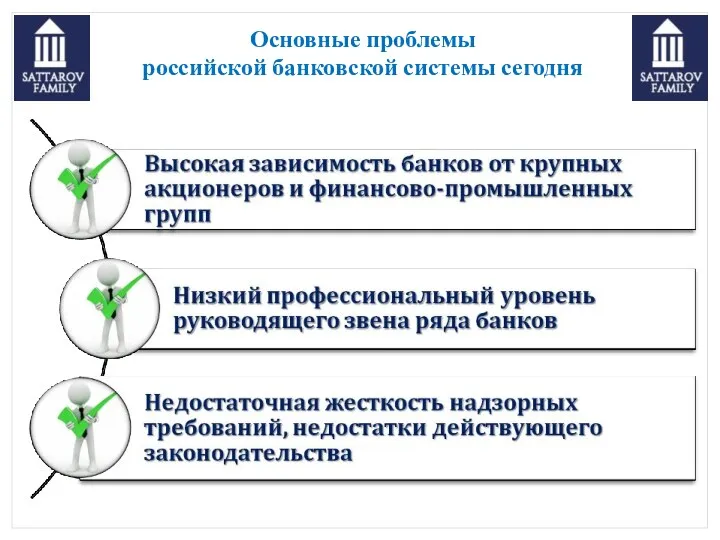

Основные проблемы

российской банковской системы сегодня

Основные проблемы

российской банковской системы сегодня

Основные проблемы

российской банковской системы сегодня

Основные проблемы

российской банковской системы сегодня

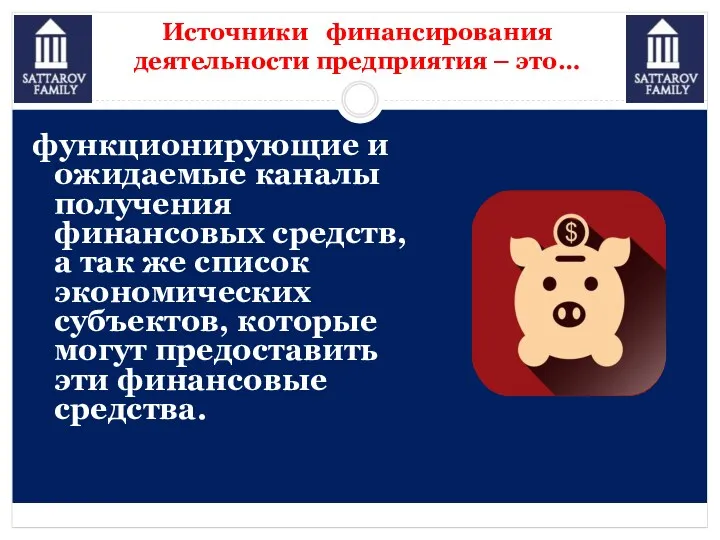

Источники финансирования деятельности предприятия – это…

функционирующие и ожидаемые каналы получения

Источники финансирования деятельности предприятия – это…

функционирующие и ожидаемые каналы получения

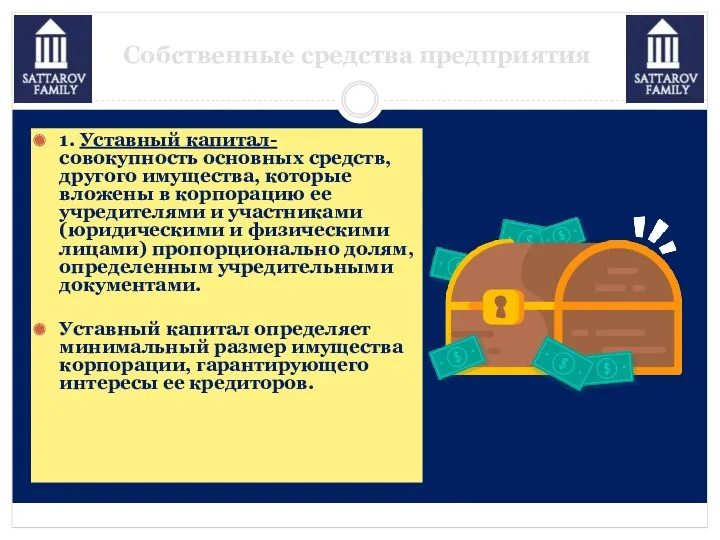

Собственные средства предприятия

1. Уставный капитал- совокупность основных средств, другого имущества, которые

Собственные средства предприятия

1. Уставный капитал- совокупность основных средств, другого имущества, которые

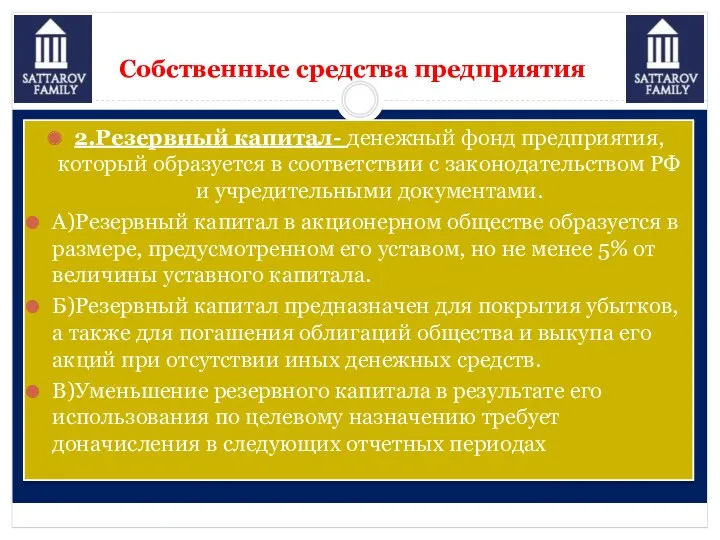

Собственные средства предприятия

2.Резервный капитал- денежный фонд предприятия, который образуется в соответствии

Собственные средства предприятия

2.Резервный капитал- денежный фонд предприятия, который образуется в соответствии

3. Амортизация

перенесение по частям стоимости основных средств по мере их физического

3. Амортизация

перенесение по частям стоимости основных средств по мере их физического

Привлеченные средства предприятия

1. Кредит — заем в денежной или товарной форме, предоставляемый

Привлеченные средства предприятия

1. Кредит — заем в денежной или товарной форме, предоставляемый

Недостатки кредита

срок кредитования в редких случаях превышает 3 года, что является

Недостатки кредита

срок кредитования в редких случаях превышает 3 года, что является

Привлеченные средства предприятия

Лизинг - комплексная форма предпринимательской деятельности, позволяющая одной стороне —

Привлеченные средства предприятия

Лизинг - комплексная форма предпринимательской деятельности, позволяющая одной стороне —

Бюджет для граждан муниципального образования Переволоцкий район, Оренбургской области

Бюджет для граждан муниципального образования Переволоцкий район, Оренбургской области Международные стандарты финансовой отчетности МСФО (IFRS) 8 Операционные сегменты

Международные стандарты финансовой отчетности МСФО (IFRS) 8 Операционные сегменты Мультиплікатор інвестицій

Мультиплікатор інвестицій Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции Финансовая система РФ

Финансовая система РФ НДС 20 %, переходный период

НДС 20 %, переходный период Внешнее долговое (заемное) финансирование энергосберегающих проектов

Внешнее долговое (заемное) финансирование энергосберегающих проектов Макроэкономическое равновесие на денежном рынке. Спрос на деньги

Макроэкономическое равновесие на денежном рынке. Спрос на деньги Долгосрочные активы

Долгосрочные активы Ингосстрах-М. Обязательное медицинское страхование

Ингосстрах-М. Обязательное медицинское страхование Nodokļu atskaišu sagatavošana un iesniegšana VID

Nodokļu atskaišu sagatavošana un iesniegšana VID Планування заходів щодо залучення інвестицій

Планування заходів щодо залучення інвестицій Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Бюджетный процесс в Российской Федерации

Бюджетный процесс в Российской Федерации Сбережения. Личный бюджет

Сбережения. Личный бюджет Тема 1. Введение в бухгалтерский учет

Тема 1. Введение в бухгалтерский учет Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике

Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике Налоговое планирование. Сущность, этапы, инструменты

Налоговое планирование. Сущность, этапы, инструменты Об уровне тарифов на коммунальные услуги с 1 июля 2018

Об уровне тарифов на коммунальные услуги с 1 июля 2018 Фонд развития промышленности Владимирской области

Фонд развития промышленности Владимирской области Тема 14. Содержание и порядок составления финансовой отчетности

Тема 14. Содержание и порядок составления финансовой отчетности Оценка финансового состояния корпорации и пути достижения финансовой устойчивости

Оценка финансового состояния корпорации и пути достижения финансовой устойчивости Методы диагностики банкротства

Методы диагностики банкротства Государственный и муниципальный долг. (Лекция 6)

Государственный и муниципальный долг. (Лекция 6) Расчет ставки дисконтирования

Расчет ставки дисконтирования ASP solution: Project goal and the current implementation

ASP solution: Project goal and the current implementation Становлення та розвиток банківської системи України

Становлення та розвиток банківської системи України Росгосстрах-жизнь. Накопительные программы защиты здоровья и жизни,

Росгосстрах-жизнь. Накопительные программы защиты здоровья и жизни,