Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8 презентация

- Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8

Содержание

- 2. План

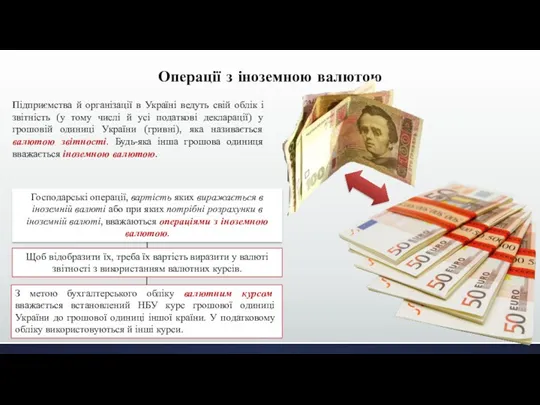

- 3. Операції з іноземною валютою Підприємства й організації в Україні ведуть свій облік і звітність (у тому

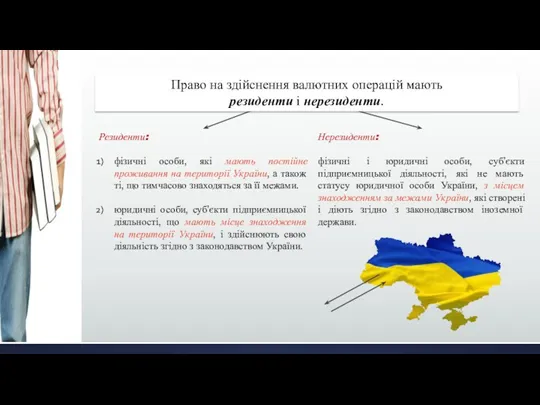

- 4. Нерезиденти: фізичні і юридичні особи, суб’єкти підприємницької діяльності, які не мають статусу юридичної особи України, з

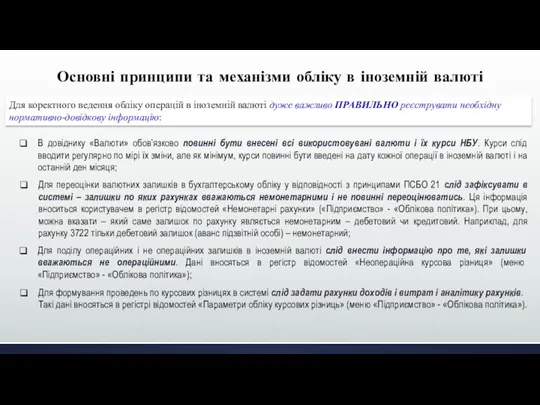

- 5. Для коректного ведення обліку операцій в іноземній валюті дуже важливо ПРАВИЛЬНО реєструвати необхідну нормативно-довідкову інформацію: Основні

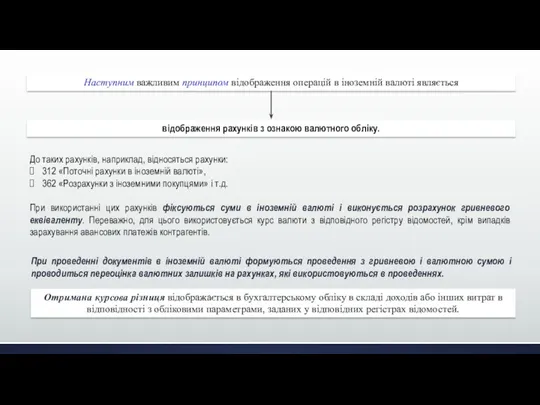

- 6. відображення рахунків з ознакою валютного обліку. Наступним важливим принципом відображення операцій в іноземній валюті являється До

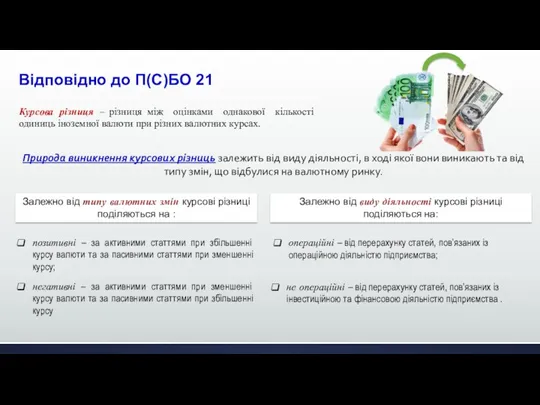

- 7. Курсова різниця – різниця між оцінками однакової кількості одиниць іноземної валюти при різних валютних курсах. Відповідно

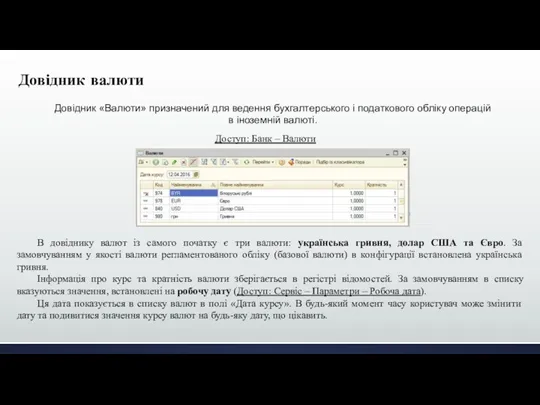

- 8. Довідник валюти Довідник «Валюти» призначений для ведення бухгалтерського і податкового обліку операцій в іноземній валюті. Доступ:

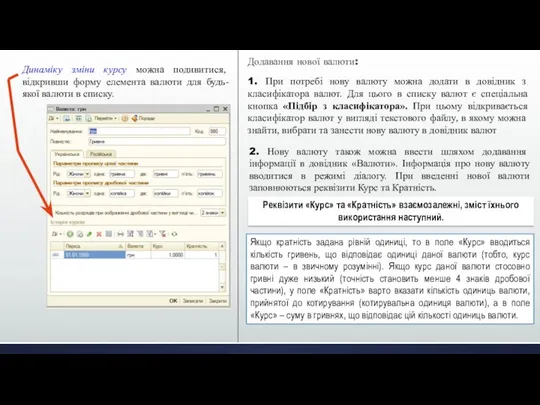

- 9. Динаміку зміни курсу можна подивитися, відкривши форму елемента валюти для будь-якої валюти в списку. 1. При

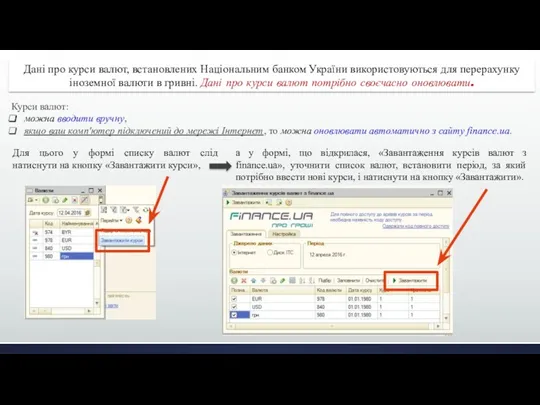

- 10. Дані про курси валют, встановлених Національним банком України використовуються для перерахунку іноземної валюти в гривні. Дані

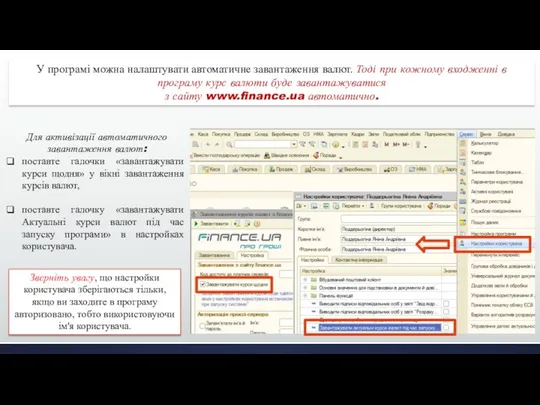

- 11. Для активізації автоматичного завантаження валют: поставте галочки «завантажувати курси щодня» у вікні завантаження курсів валют, поставте

- 12. Створення розрахункових рахунків підприємства Розрахунковий рахунок – це рахунок, що відкривається установою банку для юридичної особи

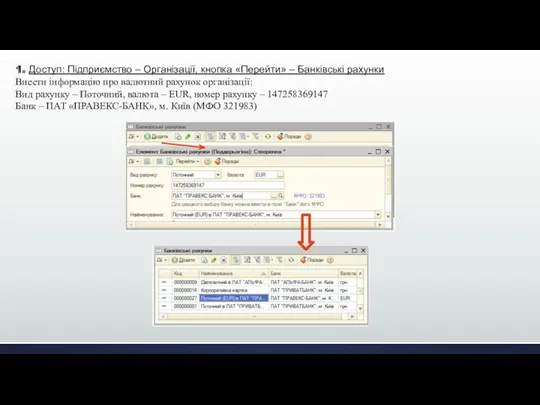

- 13. 1. Доступ: Підприємство – Організації, кнопка «Перейти» – Банківські рахунки Внести інформацію про валютний рахунок організації:

- 14. Перевірка налаштувань! 2. Доступ: Підприємство – Облікова політика – Параметри обліку курсових різниць 3. Доступ: Підприємство

- 15. Купівля іноземної валюти 1. Створюємо документ Заявка на покупку валюти. Доступ: Банк – Заявка на покупку-продаж

- 16. 2. Доступ: Банк – Заявка на покупку-продаж валюти Списати з гривневого рахунку необхідну на покупку валюти

- 17. 3. Доступ: Банк – Заявка на покупку-продаж валюти Документ «Покупка-продаж валюти» створити «введенням на підставі» Заявки

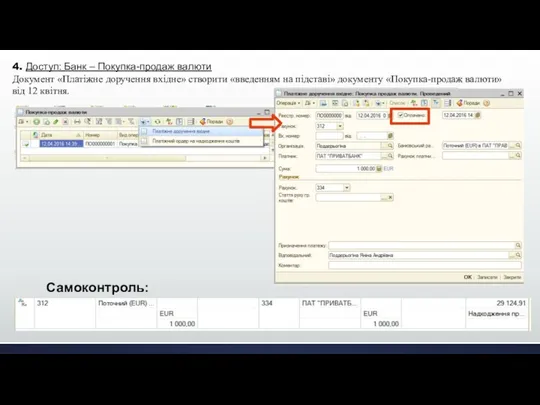

- 18. 4. Доступ: Банк – Покупка-продаж валюти Документ «Платіжне доручення вхідне» створити «введенням на підставі» документу «Покупка-продаж

- 19. Продаж іноземної валюти Аналогічно операції купівлі іноземної валюти, першим етапом при реєстрації операції продажу валюти є

- 20. Імпорт товарів Для відображення імпортних закупівель слід зареєструвати з контрагентом договір з видом «з постачальником» і

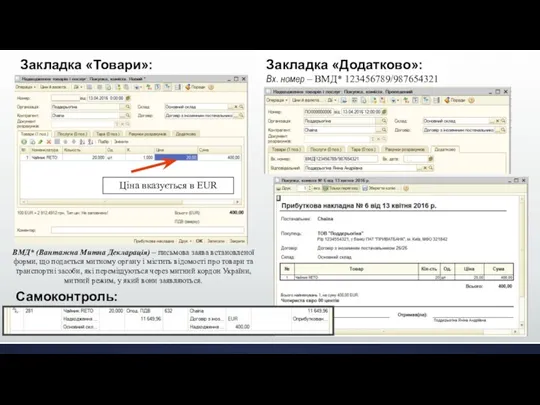

- 21. 3. Доступ: Покупка – Надходження товарів і послуг – Операція: Покупка, комісія 13 квітня 2016 відобразити

- 22. Самоконтроль: ВМД* (Вантажна Митна Декларація) – письмова заява встановленої форми, що подається митному органу і містить

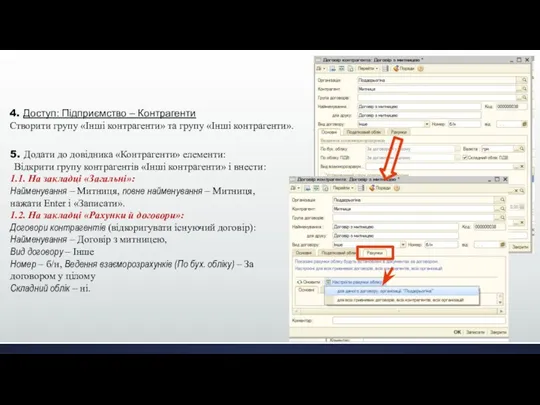

- 23. 5. Додати до довідника «Контрагенти» елементи: Відкрити групу контрагентів «Інші контрагенти» і внести: 1.1. На закладці

- 24. Настроїти рахунку обліку – для даного договору, організації «Поддєрьогіна»

- 25. 6. Доступ: Покупка – Надходження товарів і послуг Оформлення ВМД по імпорту. Створити документ «ВМД по

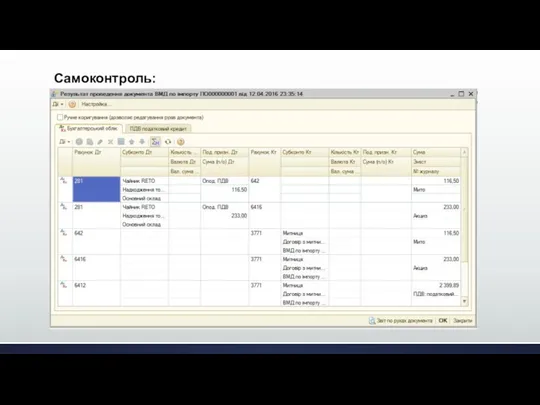

- 26. Самоконтроль:

- 28. Скачать презентацию

План

План

Операції з іноземною валютою

Підприємства й організації в Україні ведуть свій

Операції з іноземною валютою

Підприємства й організації в Україні ведуть свій

Нерезиденти:

фізичні і юридичні особи, суб’єкти підприємницької діяльності, які не мають статусу

Нерезиденти:

фізичні і юридичні особи, суб’єкти підприємницької діяльності, які не мають статусу

Для коректного ведення обліку операцій в іноземній валюті дуже важливо ПРАВИЛЬНО

Для коректного ведення обліку операцій в іноземній валюті дуже важливо ПРАВИЛЬНО

відображення рахунків з ознакою валютного обліку.

Наступним важливим принципом відображення операцій

відображення рахунків з ознакою валютного обліку.

Наступним важливим принципом відображення операцій

Курсова різниця – різниця між оцінками однакової кількості одиниць іноземної валюти

Курсова різниця – різниця між оцінками однакової кількості одиниць іноземної валюти

Довідник валюти

Довідник «Валюти» призначений для ведення бухгалтерського і податкового обліку операцій

Довідник валюти

Довідник «Валюти» призначений для ведення бухгалтерського і податкового обліку операцій

Динаміку зміни курсу можна подивитися, відкривши форму елемента валюти для будь-якої

Динаміку зміни курсу можна подивитися, відкривши форму елемента валюти для будь-якої

Дані про курси валют, встановлених Національним банком України використовуються для перерахунку

Дані про курси валют, встановлених Національним банком України використовуються для перерахунку

Для активізації автоматичного завантаження валют:

поставте галочки «завантажувати курси щодня» у вікні

Для активізації автоматичного завантаження валют:

поставте галочки «завантажувати курси щодня» у вікні

Створення розрахункових рахунків підприємства

Розрахунковий рахунок – це рахунок, що відкривається установою

Створення розрахункових рахунків підприємства

Розрахунковий рахунок – це рахунок, що відкривається установою

1. Доступ: Підприємство – Організації, кнопка «Перейти» – Банківські рахунки

Внести інформацію

1. Доступ: Підприємство – Організації, кнопка «Перейти» – Банківські рахунки

Внести інформацію

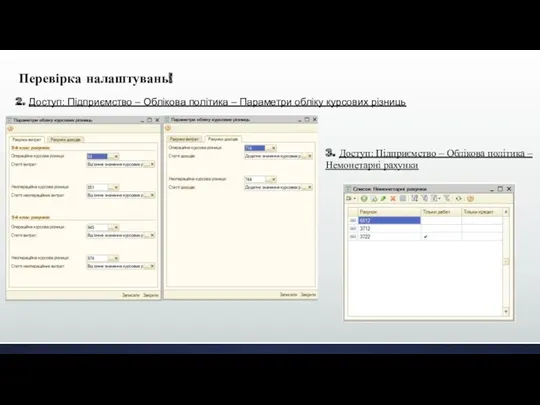

Перевірка налаштувань!

2. Доступ: Підприємство – Облікова політика – Параметри обліку курсових

Перевірка налаштувань!

2. Доступ: Підприємство – Облікова політика – Параметри обліку курсових

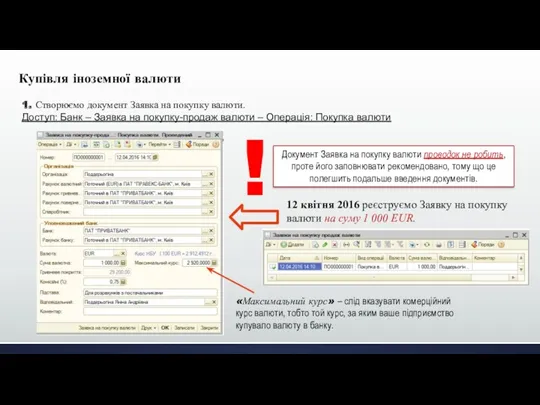

Купівля іноземної валюти

1. Створюємо документ Заявка на покупку валюти.

Доступ: Банк

Купівля іноземної валюти

1. Створюємо документ Заявка на покупку валюти.

Доступ: Банк

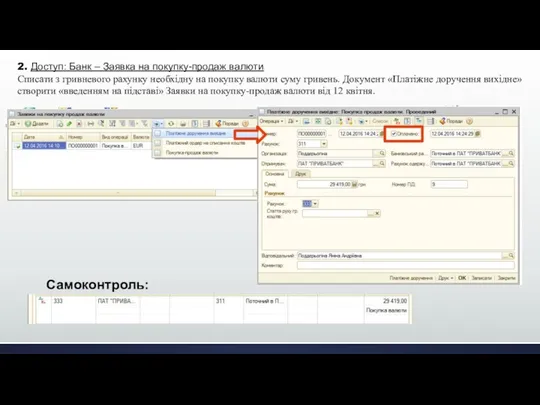

2. Доступ: Банк – Заявка на покупку-продаж валюти

Списати з гривневого

2. Доступ: Банк – Заявка на покупку-продаж валюти

Списати з гривневого

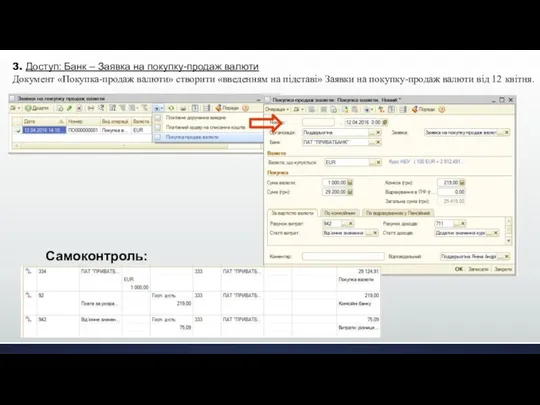

3. Доступ: Банк – Заявка на покупку-продаж валюти

Документ «Покупка-продаж валюти»

3. Доступ: Банк – Заявка на покупку-продаж валюти

Документ «Покупка-продаж валюти»

4. Доступ: Банк – Покупка-продаж валюти

Документ «Платіжне доручення вхідне» створити «введенням

4. Доступ: Банк – Покупка-продаж валюти

Документ «Платіжне доручення вхідне» створити «введенням

Продаж іноземної валюти

Аналогічно операції купівлі іноземної валюти, першим етапом при

Продаж іноземної валюти

Аналогічно операції купівлі іноземної валюти, першим етапом при

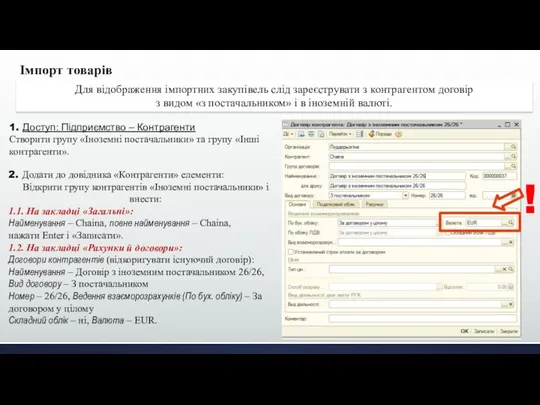

Імпорт товарів

Для відображення імпортних закупівель слід зареєструвати з контрагентом договір

з

Імпорт товарів

Для відображення імпортних закупівель слід зареєструвати з контрагентом договір

з

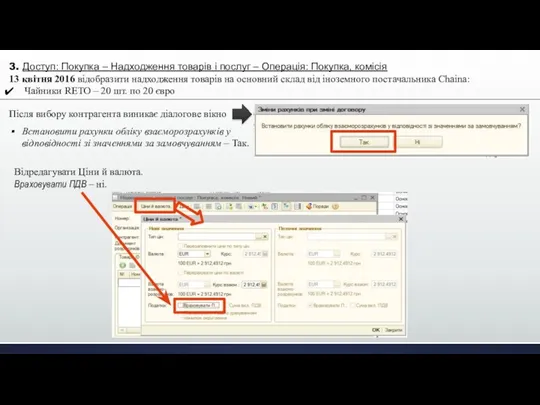

3. Доступ: Покупка – Надходження товарів і послуг – Операція: Покупка,

3. Доступ: Покупка – Надходження товарів і послуг – Операція: Покупка,

Самоконтроль:

ВМД* (Вантажна Митна Декларація) – письмова заява встановленої форми, що подається

Самоконтроль:

ВМД* (Вантажна Митна Декларація) – письмова заява встановленої форми, що подається

5. Додати до довідника «Контрагенти» елементи:

Відкрити групу контрагентів «Інші контрагенти» і

5. Додати до довідника «Контрагенти» елементи:

Відкрити групу контрагентів «Інші контрагенти» і

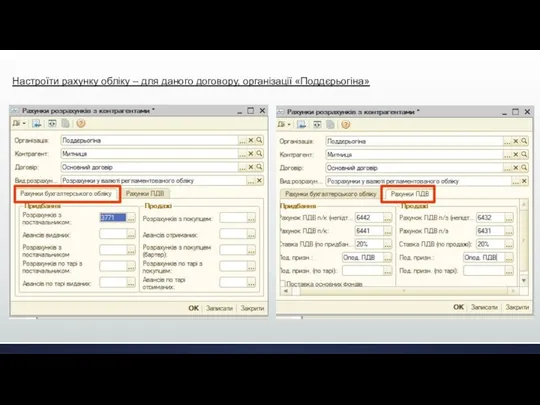

Настроїти рахунку обліку – для даного договору, організації «Поддєрьогіна»

Настроїти рахунку обліку – для даного договору, організації «Поддєрьогіна»

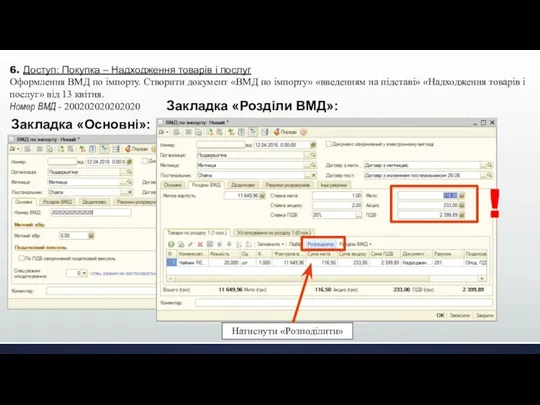

6. Доступ: Покупка – Надходження товарів і послуг

Оформлення ВМД по імпорту.

6. Доступ: Покупка – Надходження товарів і послуг

Оформлення ВМД по імпорту.

Самоконтроль:

Самоконтроль:

Концептуальні основи комп'ютерних інформаційних систем в аудиті

Концептуальні основи комп'ютерних інформаційних систем в аудиті Облигации. История возникновения облигации

Облигации. История возникновения облигации Валютный контроль

Валютный контроль Қазіргі коммерциялық банктер

Қазіргі коммерциялық банктер Основы экономики. Задачи государства. Государственный бюджет

Основы экономики. Задачи государства. Государственный бюджет Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15)

Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15) Финансовая безопасность. (Тема 3)

Финансовая безопасность. (Тема 3) Финансовые ресурсы компании, их состав и содержание

Финансовые ресурсы компании, их состав и содержание Методы оценки коммерческой эффективности инвестиционных проектов

Методы оценки коммерческой эффективности инвестиционных проектов Страховий ринок США

Страховий ринок США Страховые взносы

Страховые взносы Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы Государственные финансы. Государственные внебюджетные фонды

Государственные финансы. Государственные внебюджетные фонды История бухгалтерского учета

История бухгалтерского учета Финансирование инновационного предпринимательства

Финансирование инновационного предпринимательства State Support Shipbuilding in Ukraine

State Support Shipbuilding in Ukraine Структура и содержание внешнеторгового контракта

Структура и содержание внешнеторгового контракта Споживче кредитування

Споживче кредитування Карта вместо денег

Карта вместо денег Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Общая характеристика хозяйственного учета

Общая характеристика хозяйственного учета Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності Личное финансовое планирование

Личное финансовое планирование Состав и характеристика источников финансирования

Состав и характеристика источников финансирования Суды о необоснованной налоговой выгоде

Суды о необоснованной налоговой выгоде Таблицы по продуктам МСП Банка

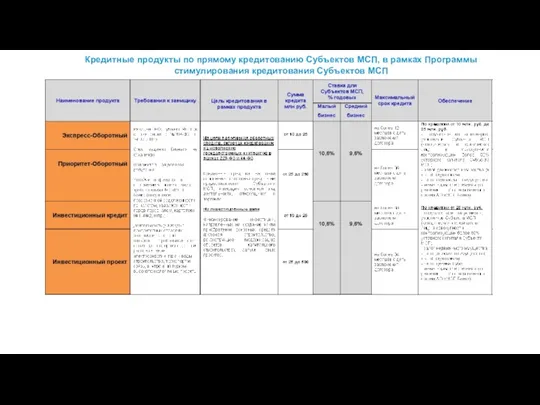

Таблицы по продуктам МСП Банка Анализ безубыточности

Анализ безубыточности Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов

Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов