- Страховые взносы

Содержание

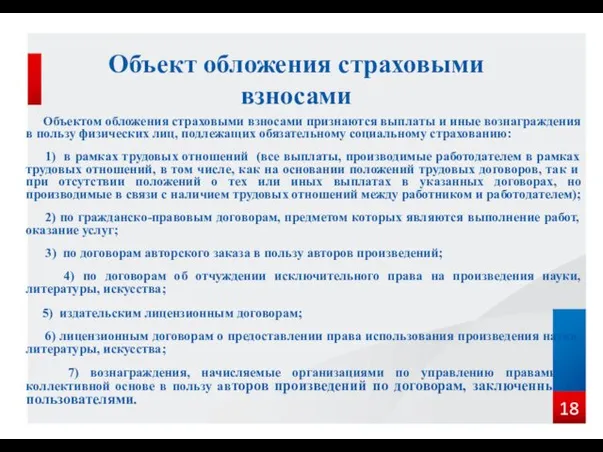

- 2. Объект обложения страховыми взносами Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических

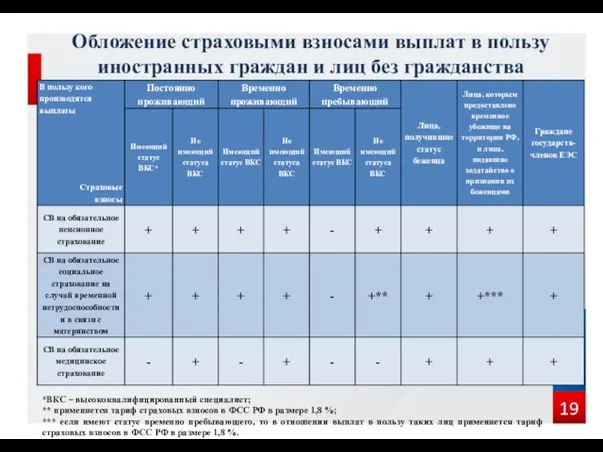

- 3. Обложение страховыми взносами выплат в пользу иностранных граждан и лиц без гражданства *ВКС – высококвалифицированный специалист;

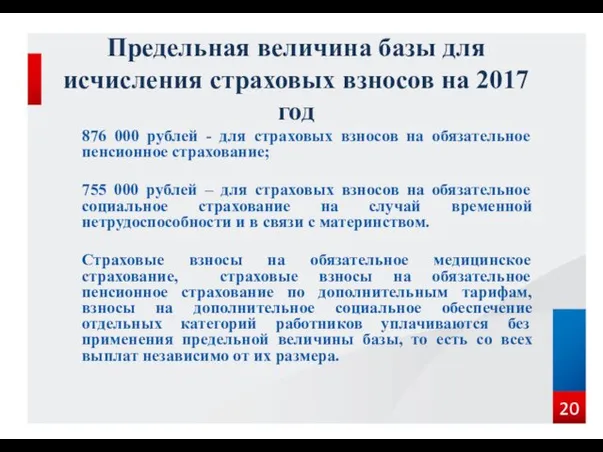

- 4. Предельная величина базы для исчисления страховых взносов на 2017 год 876 000 рублей - для страховых

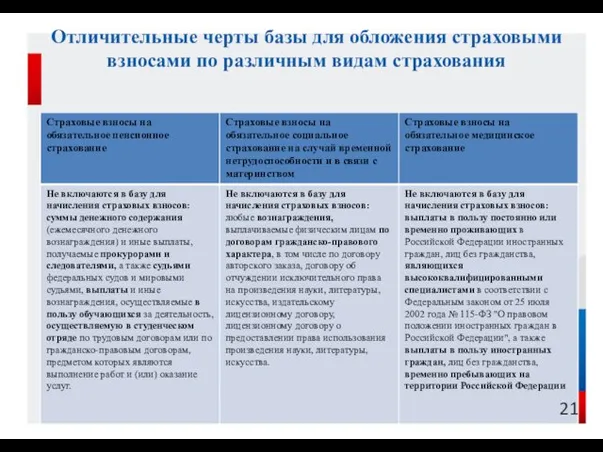

- 5. Отличительные черты базы для обложения страховыми взносами по различным видам страхования 21

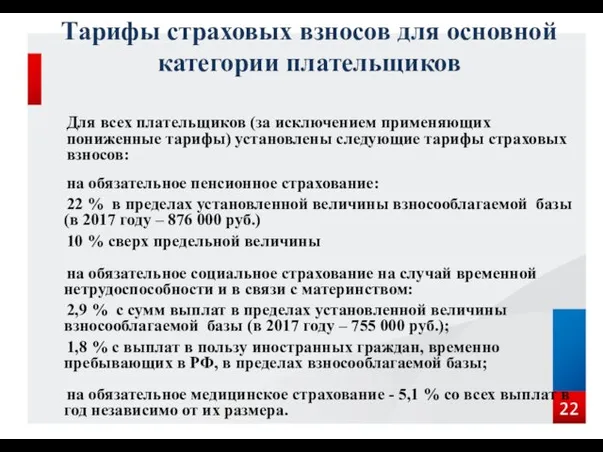

- 6. Тарифы страховых взносов для основной категории плательщиков Для всех плательщиков (за исключением применяющих пониженные тарифы) установлены

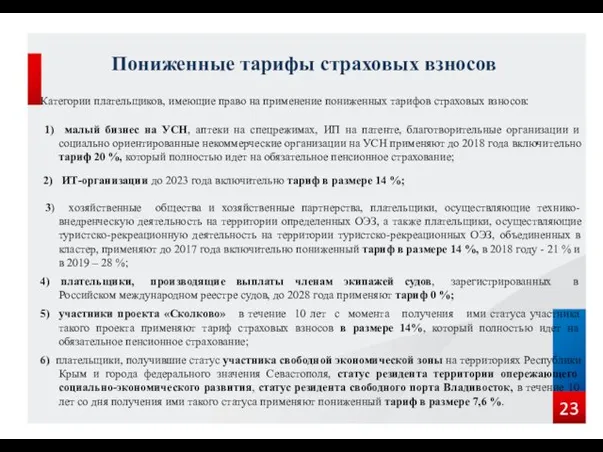

- 7. Пониженные тарифы страховых взносов Категории плательщиков, имеющие право на применение пониженных тарифов страховых взносов: 1) малый

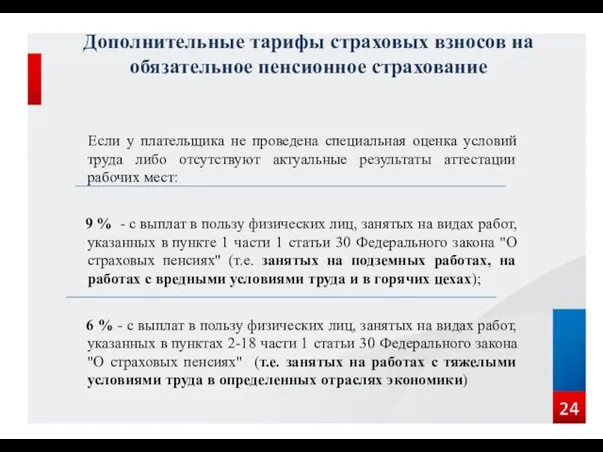

- 8. Дополнительные тарифы страховых взносов на обязательное пенсионное страхование Если у плательщика не проведена специальная оценка условий

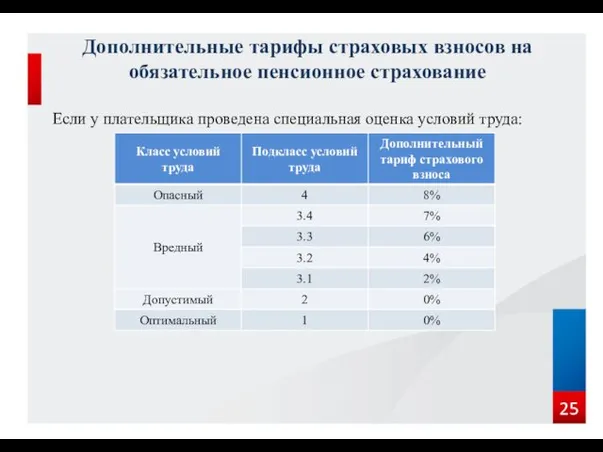

- 9. Дополнительные тарифы страховых взносов на обязательное пенсионное страхование Если у плательщика проведена специальная оценка условий труда:

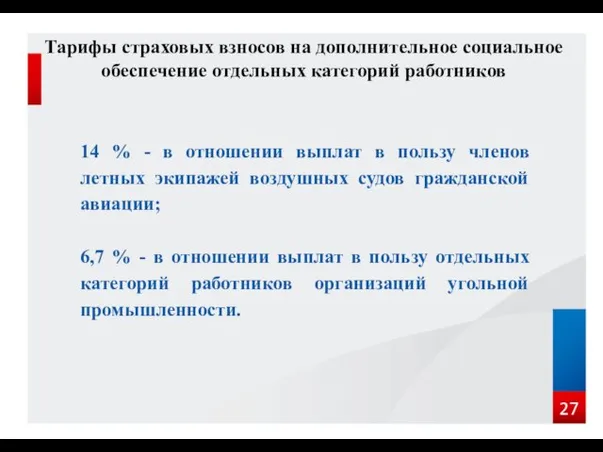

- 10. Тарифы страховых взносов на дополнительное социальное обеспечение отдельных категорий работников 14 % - в отношении выплат

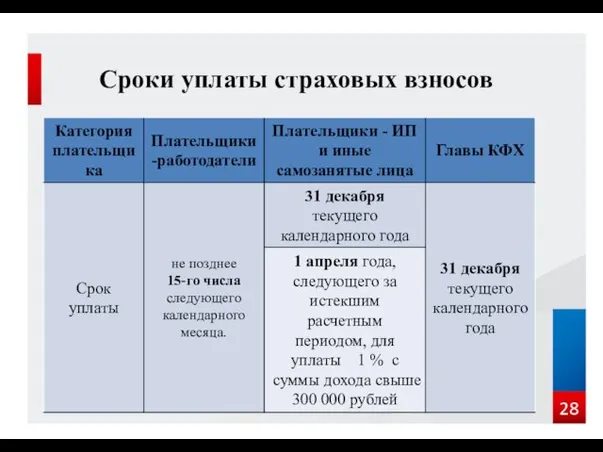

- 11. Сроки уплаты страховых взносов 28

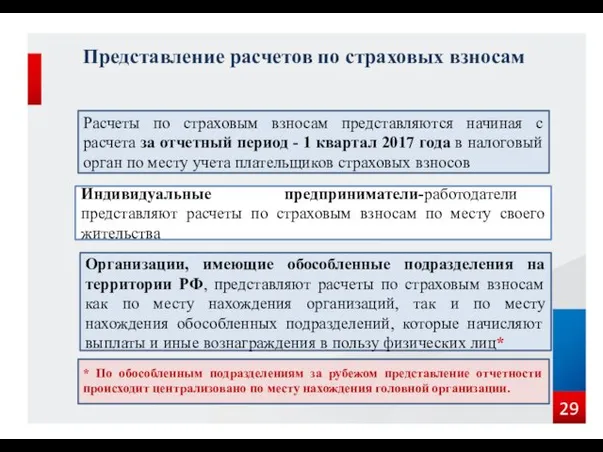

- 12. Представление расчетов по страховых взносам 29 Расчеты по страховым взносам представляются начиная с расчета за отчетный

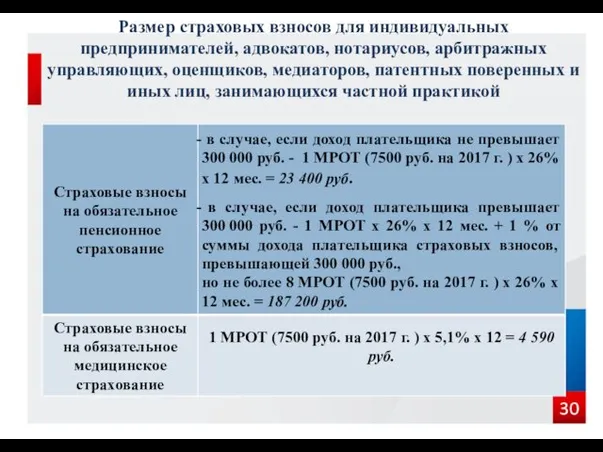

- 13. Размер страховых взносов для индивидуальных предпринимателей, адвокатов, нотариусов, арбитражных управляющих, оценщиков, медиаторов, патентных поверенных и иных

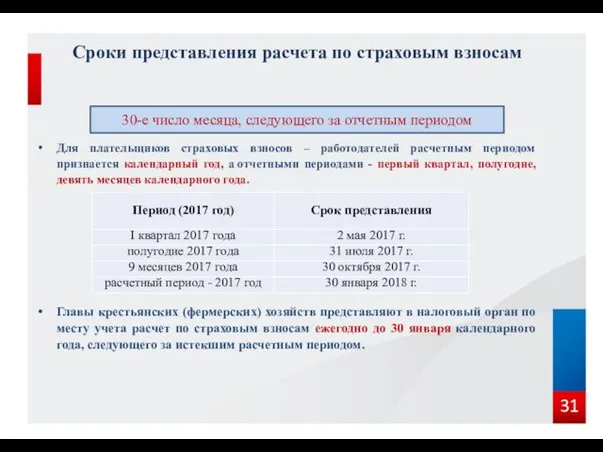

- 14. Сроки представления расчета по страховым взносам Для плательщиков страховых взносов – работодателей расчетным периодом признается календарный

- 16. Скачать презентацию

Объект обложения страховыми взносами

Объектом обложения страховыми взносами признаются выплаты и

Объект обложения страховыми взносами

Объектом обложения страховыми взносами признаются выплаты и

Обложение страховыми взносами выплат в пользу иностранных граждан и лиц без

Обложение страховыми взносами выплат в пользу иностранных граждан и лиц без

Предельная величина базы для исчисления страховых взносов на 2017 год

876 000

Предельная величина базы для исчисления страховых взносов на 2017 год

876 000

Отличительные черты базы для обложения страховыми взносами по различным видам страхования

21

Отличительные черты базы для обложения страховыми взносами по различным видам страхования

21

Тарифы страховых взносов для основной категории плательщиков

Для всех плательщиков (за исключением

Тарифы страховых взносов для основной категории плательщиков

Для всех плательщиков (за исключением

Пониженные тарифы страховых взносов

Категории плательщиков, имеющие право на применение пониженных

Пониженные тарифы страховых взносов

Категории плательщиков, имеющие право на применение пониженных

Дополнительные тарифы страховых взносов на обязательное пенсионное страхование

Если у плательщика

Дополнительные тарифы страховых взносов на обязательное пенсионное страхование

Если у плательщика

Дополнительные тарифы страховых взносов на обязательное пенсионное страхование

Если у плательщика проведена

Дополнительные тарифы страховых взносов на обязательное пенсионное страхование

Если у плательщика проведена

Тарифы страховых взносов на дополнительное социальное обеспечение отдельных категорий работников

14 %

Тарифы страховых взносов на дополнительное социальное обеспечение отдельных категорий работников

14 %

Сроки уплаты страховых взносов

28

Сроки уплаты страховых взносов

28

Представление расчетов по страховых взносам

29

Расчеты по страховым взносам представляются начиная с

Представление расчетов по страховых взносам

29

Расчеты по страховым взносам представляются начиная с

Размер страховых взносов для индивидуальных предпринимателей, адвокатов, нотариусов, арбитражных управляющих, оценщиков,

Размер страховых взносов для индивидуальных предпринимателей, адвокатов, нотариусов, арбитражных управляющих, оценщиков,

Сроки представления расчета по страховым взносам

Для плательщиков страховых взносов –

Сроки представления расчета по страховым взносам

Для плательщиков страховых взносов –

Издержки продавцов

Издержки продавцов Анализ использования персонала предприятия и фонда заработной платы

Анализ использования персонала предприятия и фонда заработной платы Финансы некоммерческих организаций

Финансы некоммерческих организаций Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов

Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов American Express Card

American Express Card Инструкция Банка России. Валютный контроль

Инструкция Банка России. Валютный контроль Финансовая грамотность

Финансовая грамотность ВКР: Электронные банковские услуги

ВКР: Электронные банковские услуги Ценные бумаги

Ценные бумаги Программно-целевое управление бюджетными расходами в Иркутской области

Программно-целевое управление бюджетными расходами в Иркутской области КАСКО-Профи, КАСКО-Профи 50. Страхование средств автотранспорта от столкновения

КАСКО-Профи, КАСКО-Профи 50. Страхование средств автотранспорта от столкновения Деривативи. Види деривативів

Деривативи. Види деривативів Зарплатный проект с Альфа-банком

Зарплатный проект с Альфа-банком Модель Инвуда

Модель Инвуда Учет и отражение в отчетности финансовых инструментов

Учет и отражение в отчетности финансовых инструментов Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов

Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов Предложение по комплексному банковскому обслуживанию на условиях пакета Зарплатный (стандартный)

Предложение по комплексному банковскому обслуживанию на условиях пакета Зарплатный (стандартный) International finance and globalization. Course outline

International finance and globalization. Course outline Обзор изменений законодательства по НДФЛ в 2024 г

Обзор изменений законодательства по НДФЛ в 2024 г Ипотечное кредитование

Ипотечное кредитование Європейський валютний союз: критерії вступу та проблеми функціонування

Європейський валютний союз: критерії вступу та проблеми функціонування Спекуляция. Функции

Спекуляция. Функции Проблема двойного налогообложения

Проблема двойного налогообложения Послуги щодо здійснення грошових платежів та розрахунків

Послуги щодо здійснення грошових платежів та розрахунків Инструменты валютного рынка

Инструменты валютного рынка Структура рынка ценных бумаг

Структура рынка ценных бумаг Бюджет для граждан Пестяковского муниципального района на 2019 год

Бюджет для граждан Пестяковского муниципального района на 2019 год Англо-американская система бухгалтерского учета

Англо-американская система бухгалтерского учета