- Європейський валютний союз: критерії вступу та проблеми функціонування

Содержание

- 2. Iсторія створення валютних союзів в Європі Австрійсько-німецький валютний союз (1857–1866 рр.) – створений на основі договору

- 3. 1950-1958 рр. – Європейський платіжний союз (ЄПС) Мета: 1) ліквідувати всі види двосторонніх розрахунків і замінити

- 4. Обставини, які спричинили створення ЄВС і викликали необхідність введення єдиної валюти: Високі витрати обміну національних валют,

- 5. Етапи створення європейського валютного союзу (ЄВС) Розроблення «Плану Вернера» (травень 1971 р.) щодо триетапного запровадження єдиної

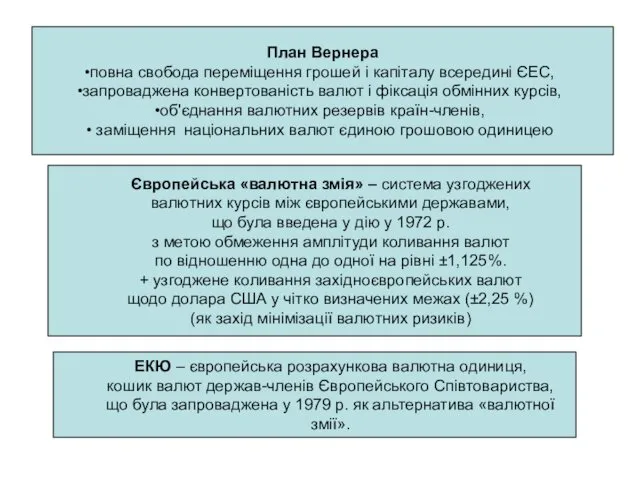

- 6. План Вернера повна свобода переміщення грошей і капіталу всередині ЄЕС, запроваджена конвертованість валют і фіксація обмінних

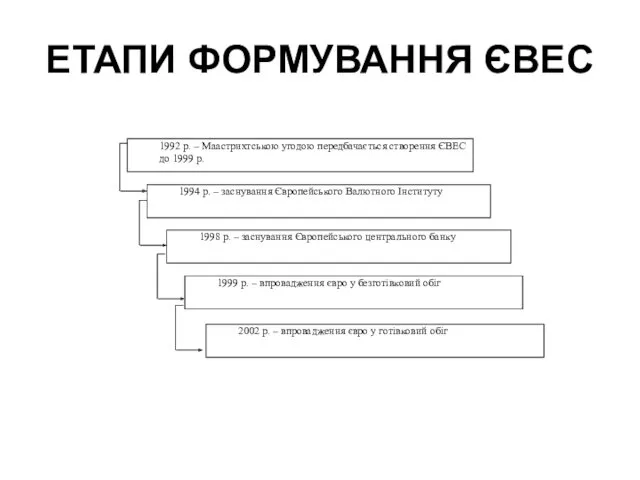

- 8. ЕТАПИ ФОРМУВАННЯ ЄВЕС

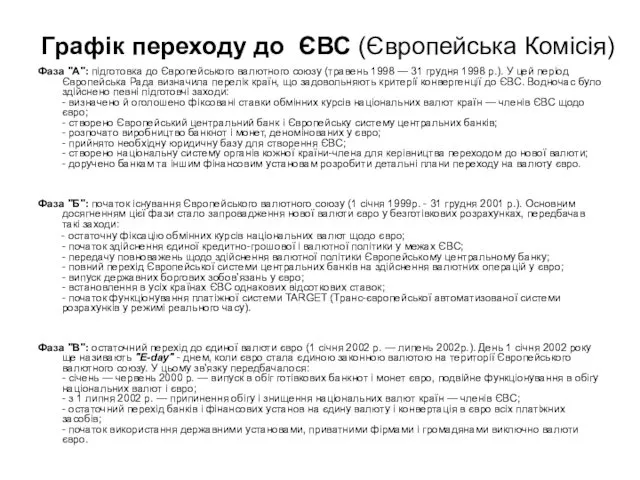

- 9. Графік переходу до ЄВС (Європейська Комісія) Фаза "А": підготовка до Європейського валютного союзу (травень 1998 —

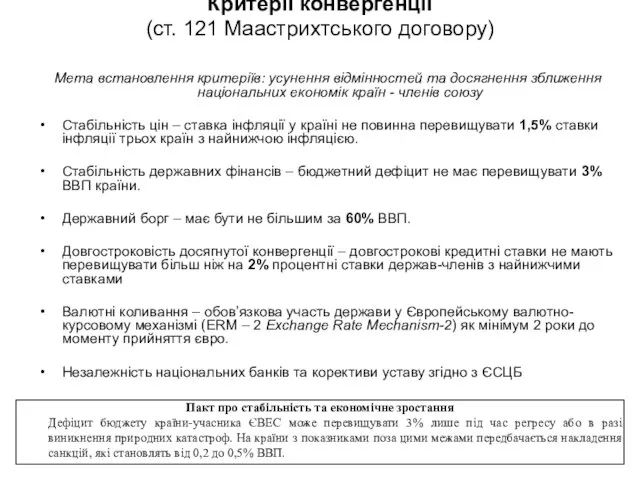

- 11. Критерії конвергенції (ст. 121 Маастрихтського договору) Мета встановлення критеріїв: усунення відмінностей та досягнення зближення національних економік

- 12. Етапи становлення єврозони

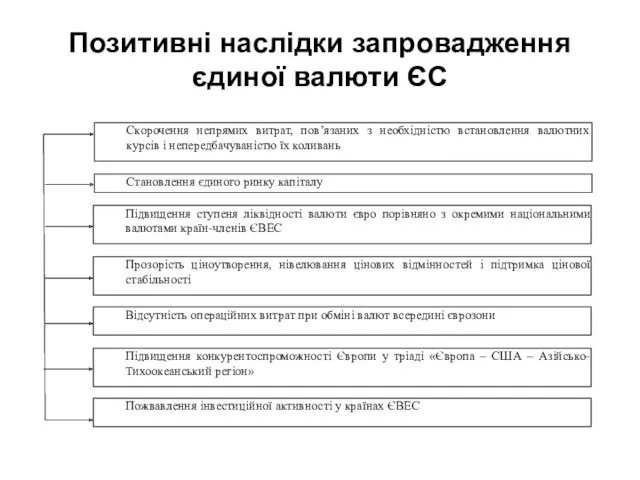

- 13. Позитивні наслідки запровадження єдиної валюти ЄС

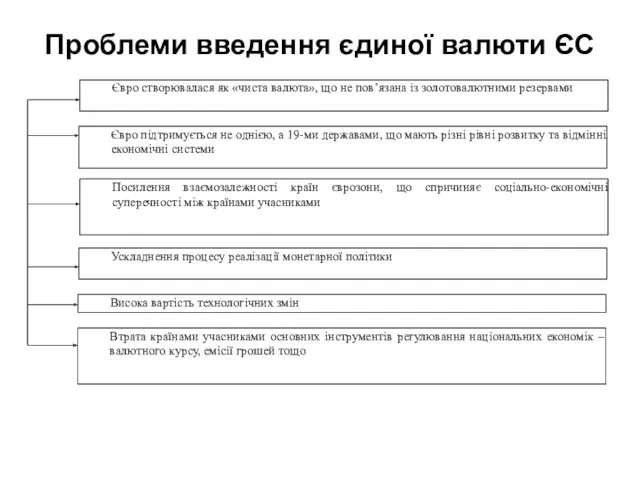

- 14. Проблеми введення єдиної валюти ЄС

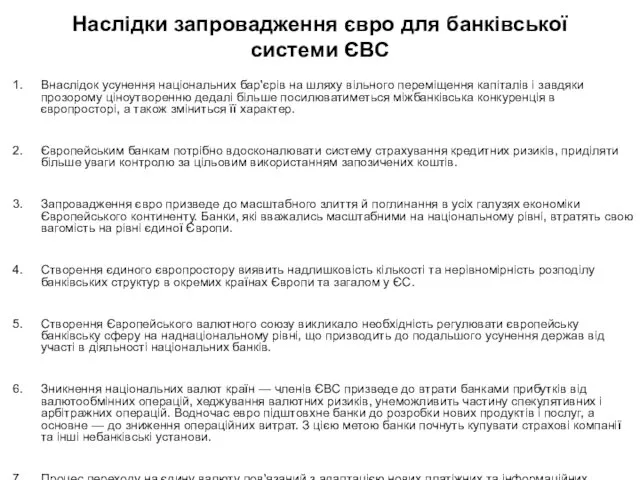

- 15. Наслідки запровадження євро для банківської системи ЄВС Внаслідок усунення національних бар'єрів на шляху вільного переміщення капіталів

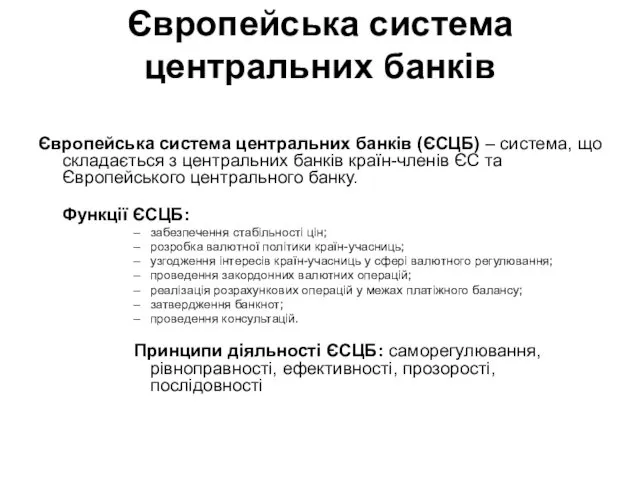

- 17. Європейська система центральних банків Європейська система центральних банків (ЄСЦБ) – система, що складається з центральних банків

- 19. Скачать презентацию

Iсторія створення валютних союзів в Європі

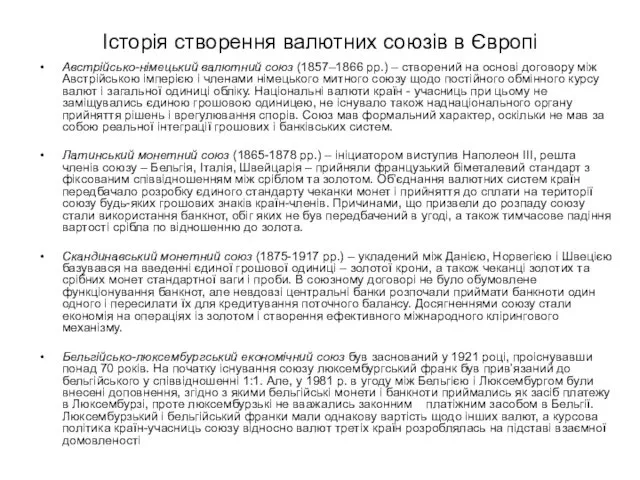

Австрійсько-німецький валютний союз (1857–1866 рр.) –

Iсторія створення валютних союзів в Європі

Австрійсько-німецький валютний союз (1857–1866 рр.) –

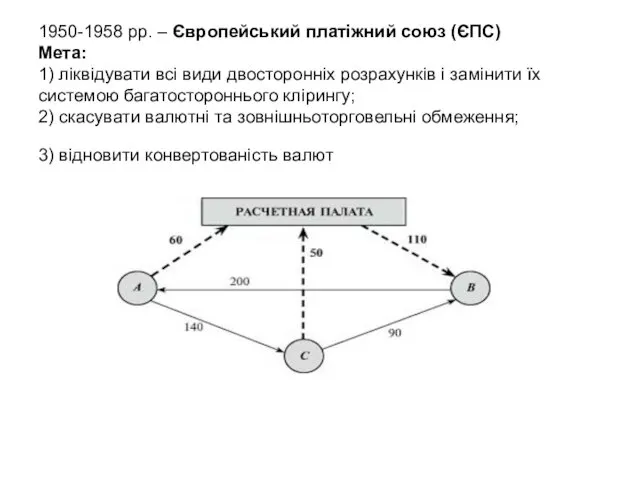

1950-1958 рр. – Європейський платіжний союз (ЄПС)

Мета:

1) ліквідувати всі види двосторонніх

1950-1958 рр. – Європейський платіжний союз (ЄПС) Мета: 1) ліквідувати всі види двосторонніх

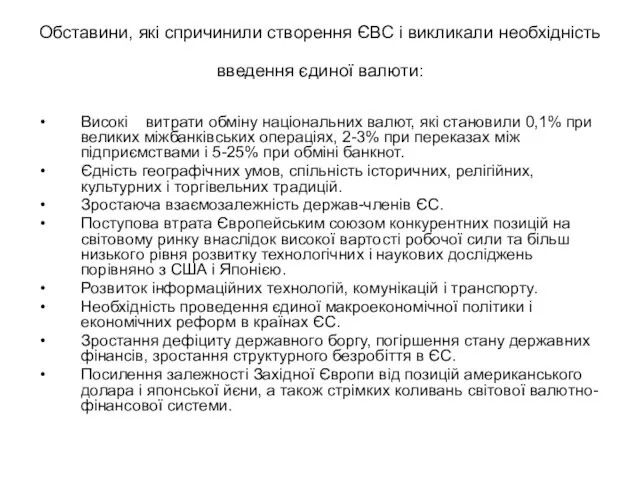

Обставини, які спричинили створення ЄВС і викликали необхідність введення єдиної валюти:

Обставини, які спричинили створення ЄВС і викликали необхідність введення єдиної валюти:

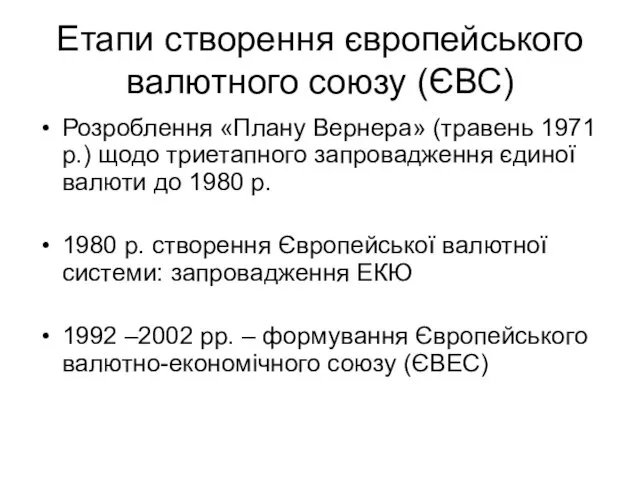

Етапи створення європейського валютного союзу (ЄВС)

Розроблення «Плану Вернера» (травень 1971 р.)

Етапи створення європейського валютного союзу (ЄВС)

Розроблення «Плану Вернера» (травень 1971 р.)

План Вернера

повна свобода переміщення грошей і капіталу всередині ЄЕС,

запроваджена конвертованість

План Вернера

повна свобода переміщення грошей і капіталу всередині ЄЕС,

запроваджена конвертованість

ЕТАПИ ФОРМУВАННЯ ЄВЕС

ЕТАПИ ФОРМУВАННЯ ЄВЕС

Графік переходу до ЄВС (Європейська Комісія)

Фаза "А": підготовка до Європейського

Графік переходу до ЄВС (Європейська Комісія)

Фаза "А": підготовка до Європейського

Критерії конвергенції

(ст. 121 Маастрихтського договору)

Мета встановлення критеріїв: усунення відмінностей та

Критерії конвергенції

(ст. 121 Маастрихтського договору)

Мета встановлення критеріїв: усунення відмінностей та

Етапи становлення єврозони

Етапи становлення єврозони

Позитивні наслідки запровадження єдиної валюти ЄС

Позитивні наслідки запровадження єдиної валюти ЄС

Проблеми введення єдиної валюти ЄС

Проблеми введення єдиної валюти ЄС

Наслідки запровадження євро для банківської системи ЄВС

Внаслідок усунення національних бар'єрів на

Наслідки запровадження євро для банківської системи ЄВС

Внаслідок усунення національних бар'єрів на

Європейська система центральних банків

Європейська система центральних банків (ЄСЦБ) – система, що

Європейська система центральних банків

Європейська система центральних банків (ЄСЦБ) – система, що

Инвестиционный меморандум

Инвестиционный меморандум Зарплатный проект с Альфа-банком

Зарплатный проект с Альфа-банком Финансовое планирование

Финансовое планирование Лекция № 2

Лекция № 2 Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14

Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14 Анализ использования оборотного капитала

Анализ использования оборотного капитала Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі

Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі Финансирование инновационного предпринимательства

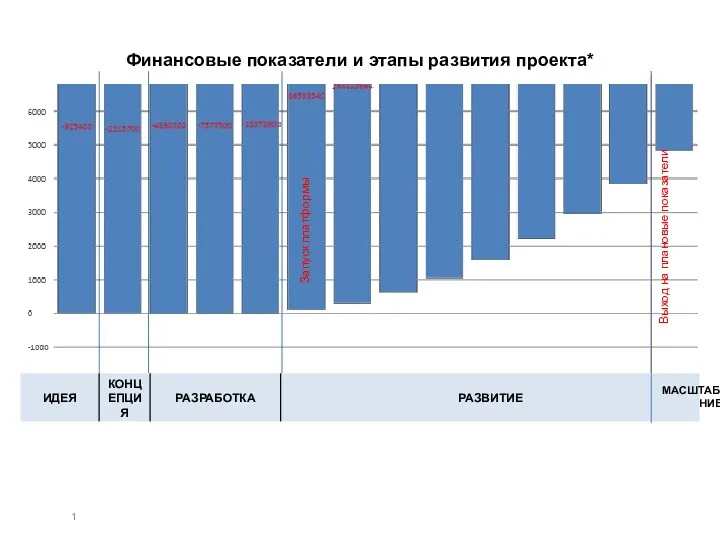

Финансирование инновационного предпринимательства Финансовые показатели и этапы развития проекта

Финансовые показатели и этапы развития проекта Мошенничество с банковскими картами

Мошенничество с банковскими картами Анализ показателей деловой активности организации

Анализ показателей деловой активности организации Business Math, Ninth Edition

Business Math, Ninth Edition Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4)

Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4) Переоценка товаров и их потери

Переоценка товаров и их потери Ақша. Шығу тарихы

Ақша. Шығу тарихы Понятие инвестиций. Тема 1

Понятие инвестиций. Тема 1 Виртуальная и дополненная реальность

Виртуальная и дополненная реальность Суть іноземних інвестицій та іх класифікація

Суть іноземних інвестицій та іх класифікація Заработная плата

Заработная плата Финансовый аспект внешнего управления имуществом организации-должника

Финансовый аспект внешнего управления имуществом организации-должника Социальное страхование

Социальное страхование Предложение по накопительному страхованию жизни. Программы Забота о будущем: комфорт

Предложение по накопительному страхованию жизни. Программы Забота о будущем: комфорт Некоммерческие организации (НКО)

Некоммерческие организации (НКО) Анализ себестоимости продукции (товаров, услуг)

Анализ себестоимости продукции (товаров, услуг) Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности