- Финансы хозяйствующих субъектов. Тема 5

Содержание

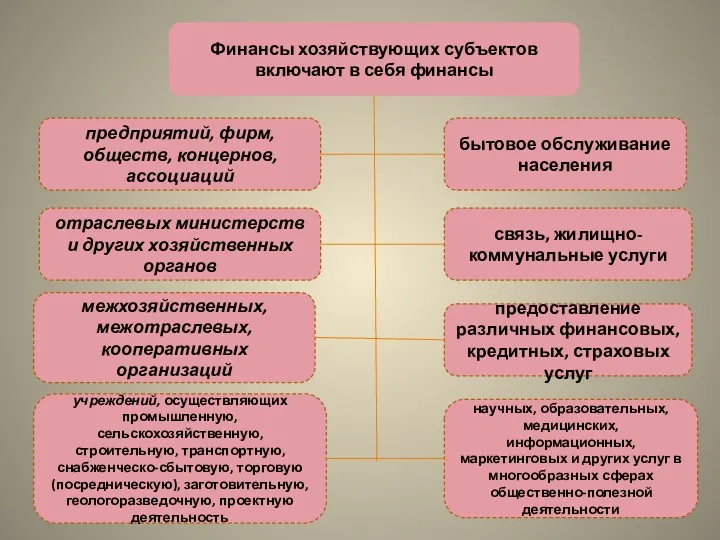

- 2. Финансы хозяйствующих субъектов включают в себя финансы предприятий, фирм, обществ, концернов, ассоциаций бытовое обслуживание населения связь,

- 3. Финансы хозяйствующих субъектов выражают в денежной форме основные стороны процесса расширенного воспроизводства и способствуют его осуществлению

- 4. Финансы хозяйствующих субъектов выполняют воспроизводственную функцию. Ее содержание состоит в обеспечении соответствия между движением материальных и

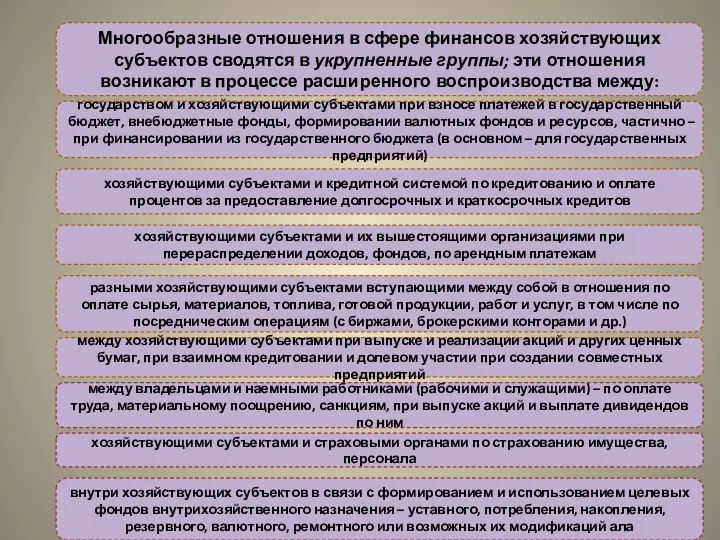

- 5. Многообразные отношения в сфере финансов хозяйствующих субъектов сводятся в укрупненные группы; эти отношения возникают в процессе

- 6. Основными чертами финансов хозяйствующих субъектов являются: многогранность финансовых отношений, разнообразие их форм и целевого назначения; обязательное

- 7. Многочисленные хозяйствующие субъекты классифицируются по разным признакам и основания их разграничения по тому или иному виду

- 8. Хозяйствующие субъекты материальной сферы деятельности (реальный сектор) создают материальные продукты и блага являющиеся основой жизнедеятельности всего

- 9. Следующим признаком классификации является характер финансовой деятельности хозяйствующих субъектов – коммерческая и некоммерческая. Целью коммерческой деятельности

- 10. Важным признаком классификации хозяйствующих субъектов является принадлежность к определенной форме собственности. Согласно законодательству в Республике Казахстан

- 11. Внутри названных форм собственности могут быть сформированы разные хозяйственные структуры, что порождает большее количество организационно-правовых форм

- 12. Разграничение хозяйствующих субъектов по организационно-правовым формам влечет различия в организации их финансов: формировании капитала, финансирования производственно-хозяйственной

- 13. Соответственно формированию исходных фондов производства распределяются и используются финансовые результаты хозяйственной деятельности: чистый доход; процентный доход;

- 14. Значительное место в экономике занимает государственный сектор. В этом секторе функционируют следующие виды предприятий: основанные на

- 15. В Казахстане, в государственном секторе действуют крупные национальные компании, через которые сохраняется влияние и доля государства

- 16. Основы организации финансов коммерческих хозяйствующих субъектов Целью коммерческой деятельности является получение дохода (прибыли). На коммерческих началах

- 17. Основными принципами организации финансов этого типа хозяйствующих субъектов являются: коммерческий расчет, плановость, равенство всех форм собственности,

- 18. Самоокупаемость – это основополагающий принцип хозяйствования, который означает, что хозяйствующий субъект обязан за счет выручки от

- 19. Составным признаком коммерческого расчета является финансовая самостоятельность, при которой хозяйствующий субъект может сам распоряжаться основными и

- 20. 2. Принцип плановости означает, что финансовая деятельность хозяйствующих субъектов предусматривается заранее путем расчетов ее параметров исходя

- 21. Необходимым принципом организации финансов хозяйствующих субъектов является наличие финансовых резервов (резервный фонд, фонд риска) на всех

- 22. В процессе хозяйственно-финансовой деятельности хозяйствующие субъекты формируют и используют финансовые фонды – денежные средства, предназначенные для

- 23. Наиболее значительными и важными для функционирования хозяйствующих субъектов являются следующие фонды: уставный, резервный, фонд накопления, фонд

- 24. Фонд потребления включает: расходы на оплату труда всего персонала (производственного и непроизводственного); денежные выплаты, в том

- 25. Фонд накопления формируется за счет: дохода (прибыли), оставляемых в распоряжении хозяйствующего субъекта; амортизационных отчислений на восстановление

- 26. Крупные хозяйствующие субъекты могут формировать и использовать вместо комплексных фондов потребления и накопления раздельные фонды, аналогичные

- 27. Валютные фонды хозяйствующих субъектов образуются за счет валютных средств из следующих источников: экспортная валютная выручка; взносы

- 28. Производственные фонды (капитал) хозяйствующих субъектов Благодаря финансам осуществляется постоянный кругооборот производственных фондов (производственного капитала) хозяйствующих субъектов

- 29. Оборотные фонды включают оборотные производственные фонды и фонды обращения отличающиеся принадлежностью к разным сферам – производству

- 30. Фонды обращения связаны со сферой обращения; к ним относятся: готовая продукция на складах и отгруженная потребителям,

- 31. На действующих хозяйствующих субъектах важным источником финансирования прироста производственных фондов является чистый доход (чистая прибыль), оставляемые

- 32. Таким образом, источником финансирования создания и прироста производственных фондов можно сгруппировать на следующие: собственные, привлеченные и

- 33. Финансовые результаты деятельности хозяйствующих субъектов Характер использования производственных фондов – от эффективного до неэффективного – выражается

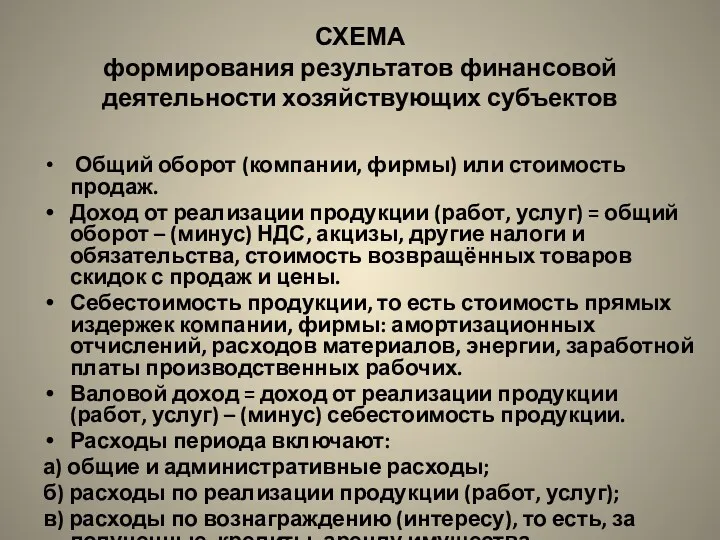

- 34. СХЕМА формирования результатов финансовой деятельности хозяйствующих субъектов Общий оборот (компании, фирмы) или стоимость продаж. Доход от

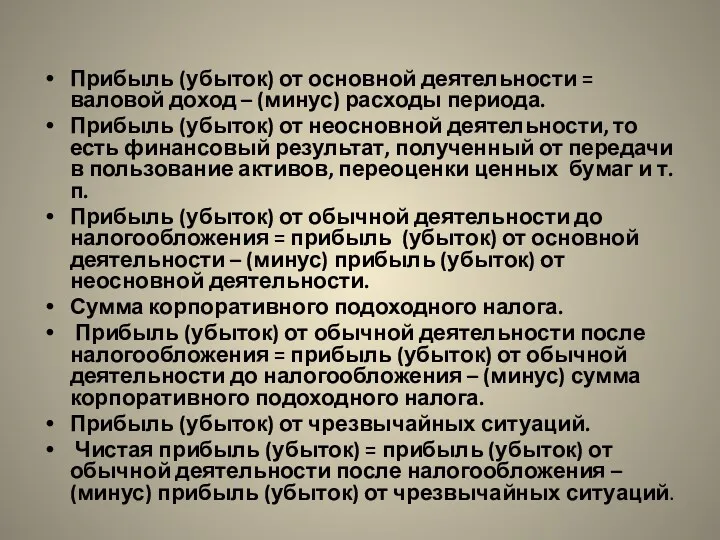

- 35. Прибыль (убыток) от основной деятельности = валовой доход – (минус) расходы периода. Прибыль (убыток) от неосновной

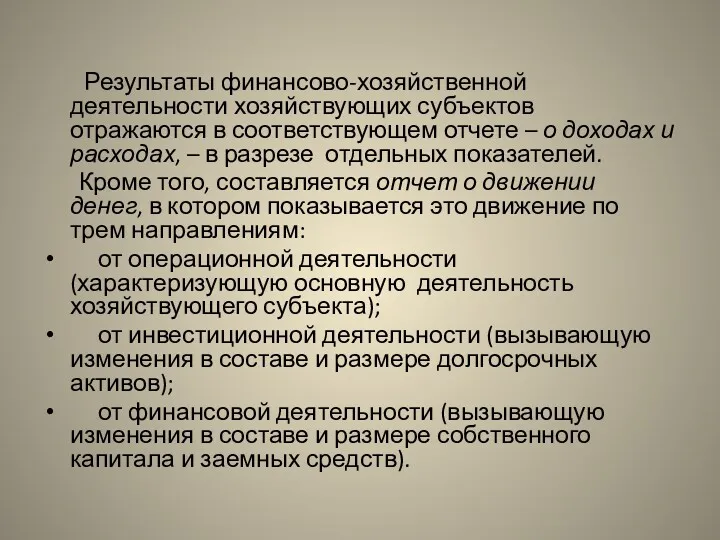

- 36. Результаты финансово-хозяйственной деятельности хозяйствующих субъектов отражаются в соответствующем отчете – о доходах и расходах, – в

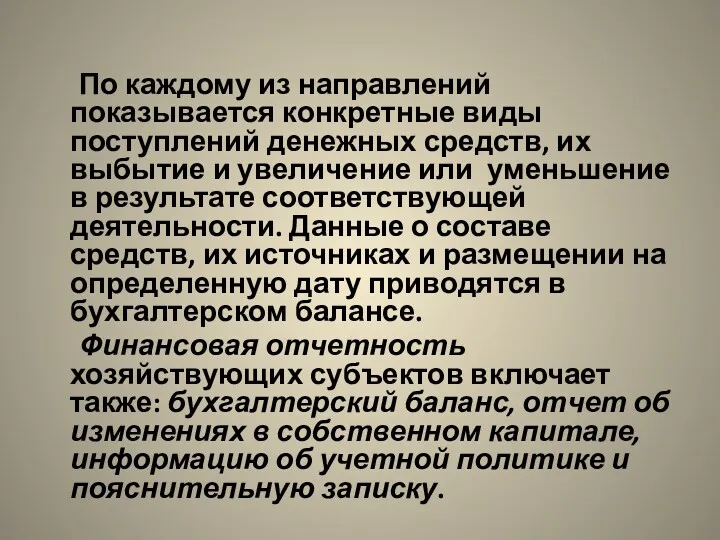

- 37. По каждому из направлений показывается конкретные виды поступлений денежных средств, их выбытие и увеличение или уменьшение

- 38. Финансовый менеджмент – система управления механизмом движения денежных потоков хозяйствующего субъекта с целью эффективного использования, всех

- 39. Важным аспектом финансового менеджмента является проведение анализа финансового состояния предприятия. Это необходимо для характеристики финансовой устойчивости

- 40. Содержание и организация финансов некоммерческих организаций и учреждений Некоммерческая деятельность представлена разнообразными ее видами, которые можно

- 41. Общей особенностью упомянутых направлений деятельности является то, что основным мотивом функционирования организаций или учреждений не является

- 42. В основном некоммерческая деятельность определяется необходимостью производства и обеспечения общественными товарами, благами и услугами. Производство определенных

- 43. Методами ведения хозяйственной деятельности некоммерческой деятельности является бюджетное финансирование – при безвозмездности оказываемых услуг и благ,

- 44. Бюджетное финансирование – предоставление денежных средств из государственного бюджета для покрытия расходов организаций и учреждений, не

- 45. В видах и отраслях некоммерческой деятельности складываются следующие финансовые отношения: между организацией и бюджетом в связи

- 46. Перечисленные финансовые отношения выражают формирование, распределение и использование денежных фондов, которые можно объединять в следующие основные

- 47. Источники финансирования и расходы организаций учреждений некоммерческой деятельности Источники финансирования организаций и учреждений, осуществляющих некоммерческую деятельность,

- 48. Вторым по значению источником финансирования некоммерческих организаций являются собственные средства, получаемые в виде дохода (выручки) от

- 49. Специфическим методом финансирования общественных объединений и организаций являются членские взносы их участников. Как источник финансирования организаций

- 50. При финансировании научных исследований применяется метод грантов безвозмездной поддержки со стороны частного лица, компании, фирмы, международной

- 51. Определенным источником пополнения средств для содержания и развития организаций и учреждений некоммерческой деятельности являются доходы от

- 52. Расходы некоммерческих организаций и учреждений направлены на обеспечение их функциональной деятельности, предусмотренной положением, уставом или иным

- 54. Скачать презентацию

Финансы хозяйствующих субъектов включают в себя финансы

предприятий, фирм, обществ, концернов, ассоциаций

бытовое

предприятий, фирм, обществ, концернов, ассоциаций

бытовое

Финансы хозяйствующих субъектов выражают в денежной форме основные стороны процесса расширенного

Финансы хозяйствующих субъектов выполняют воспроизводственную функцию. Ее содержание состоит в

Финансы хозяйствующих субъектов выполняют воспроизводственную функцию. Ее содержание состоит в

Многообразные отношения в сфере финансов хозяйствующих субъектов сводятся в укрупненные группы;

Основными чертами финансов хозяйствующих субъектов являются:

многогранность финансовых отношений, разнообразие их форм

многогранность финансовых отношений, разнообразие их форм

Многочисленные хозяйствующие субъекты классифицируются по разным признакам и основания их разграничения

Многочисленные хозяйствующие субъекты классифицируются по разным признакам и основания их разграничения

Хозяйствующие субъекты материальной сферы деятельности (реальный сектор) создают материальные продукты и

Следующим признаком классификации является характер финансовой деятельности хозяйствующих субъектов – коммерческая

Важным признаком классификации хозяйствующих субъектов является принадлежность к определенной форме собственности.

Внутри названных форм собственности могут быть сформированы разные хозяйственные структуры, что

Внутри названных форм собственности могут быть сформированы разные хозяйственные структуры, что

Разграничение хозяйствующих субъектов по организационно-правовым формам влечет различия в организации их

Разграничение хозяйствующих субъектов по организационно-правовым формам влечет различия в организации их

Соответственно формированию исходных фондов производства распределяются и используются финансовые результаты хозяйственной

Соответственно формированию исходных фондов производства распределяются и используются финансовые результаты хозяйственной

Значительное место в экономике занимает государственный сектор. В этом секторе функционируют

В Казахстане, в государственном секторе действуют крупные национальные компании, через которые

Основы организации финансов коммерческих хозяйствующих субъектов

Целью коммерческой деятельности является получение дохода

Основы организации финансов коммерческих хозяйствующих субъектов

Целью коммерческой деятельности является получение дохода

Основными принципами организации финансов этого типа хозяйствующих субъектов являются: коммерческий расчет,

Самоокупаемость – это основополагающий принцип хозяйствования, который означает, что хозяйствующий субъект

Составным признаком коммерческого расчета является финансовая самостоятельность, при которой хозяйствующий субъект

2. Принцип плановости означает, что финансовая деятельность хозяйствующих субъектов предусматривается заранее

Необходимым принципом организации финансов хозяйствующих субъектов является наличие финансовых резервов (резервный

В процессе хозяйственно-финансовой деятельности хозяйствующие субъекты формируют и используют финансовые фонды

Наиболее значительными и важными для функционирования хозяйствующих субъектов являются следующие фонды:

Фонд потребления включает:

расходы на оплату труда всего персонала (производственного и непроизводственного);

денежные

расходы на оплату труда всего персонала (производственного и непроизводственного);

денежные

Фонд накопления формируется за счет:

дохода (прибыли), оставляемых в распоряжении хозяйствующего

дохода (прибыли), оставляемых в распоряжении хозяйствующего

Крупные хозяйствующие субъекты могут формировать и использовать вместо комплексных фондов потребления

Валютные фонды хозяйствующих субъектов образуются за счет валютных средств из следующих

Производственные фонды (капитал) хозяйствующих субъектов

Благодаря финансам осуществляется постоянный кругооборот производственных фондов

Производственные фонды (капитал) хозяйствующих субъектов

Благодаря финансам осуществляется постоянный кругооборот производственных фондов

Оборотные фонды включают оборотные производственные фонды и фонды обращения отличающиеся принадлежностью

Фонды обращения связаны со сферой обращения; к ним относятся: готовая продукция

На действующих хозяйствующих субъектах важным источником финансирования прироста производственных фондов является

Таким образом, источником финансирования создания и прироста производственных фондов можно сгруппировать

Финансовые результаты деятельности хозяйствующих субъектов

Характер использования производственных фондов – от эффективного

Финансовые результаты деятельности хозяйствующих субъектов

Характер использования производственных фондов – от эффективного

СХЕМА

формирования результатов финансовой деятельности хозяйствующих субъектов

Общий оборот (компании, фирмы) или стоимость

СХЕМА

формирования результатов финансовой деятельности хозяйствующих субъектов

Общий оборот (компании, фирмы) или стоимость

Прибыль (убыток) от основной деятельности = валовой доход – (минус) расходы

Результаты финансово-хозяйственной деятельности хозяйствующих субъектов отражаются в соответствующем отчете – о

По каждому из направлений показывается конкретные виды поступлений денежных средств, их

Финансовый менеджмент – система управления механизмом движения денежных потоков хозяйствующего субъекта

Важным аспектом финансового менеджмента является проведение анализа финансового состояния предприятия. Это

Содержание и организация финансов некоммерческих организаций и учреждений

Некоммерческая деятельность представлена разнообразными

Содержание и организация финансов некоммерческих организаций и учреждений

Некоммерческая деятельность представлена разнообразными

Общей особенностью упомянутых направлений деятельности является то, что основным мотивом функционирования

В основном некоммерческая деятельность определяется необходимостью производства и обеспечения общественными товарами,

Методами ведения хозяйственной деятельности некоммерческой деятельности является бюджетное финансирование – при

Бюджетное финансирование – предоставление денежных средств из государственного бюджета для покрытия

В видах и отраслях некоммерческой деятельности складываются следующие финансовые отношения:

между

между

Перечисленные финансовые отношения выражают формирование, распределение и использование денежных фондов, которые

Источники финансирования и расходы организаций учреждений некоммерческой деятельности

Источники финансирования организаций и

Источники финансирования и расходы организаций учреждений некоммерческой деятельности

Источники финансирования организаций и

Вторым по значению источником финансирования некоммерческих организаций являются собственные средства, получаемые

Вторым по значению источником финансирования некоммерческих организаций являются собственные средства, получаемые

Специфическим методом финансирования общественных объединений и организаций являются членские взносы их

При финансировании научных исследований применяется метод грантов безвозмездной поддержки со стороны

Определенным источником пополнения средств для содержания и развития организаций и учреждений

Расходы некоммерческих организаций и учреждений направлены на обеспечение их функциональной деятельности,

Расходы некоммерческих организаций и учреждений направлены на обеспечение их функциональной деятельности,

Программа страхования детей Дети

Программа страхования детей Дети Международные стандарты финансовой отчетности/ International Financial Reporting Standards

Международные стандарты финансовой отчетности/ International Financial Reporting Standards Расходы бюджетов

Расходы бюджетов Определение цен на основе полных затрат

Определение цен на основе полных затрат Понятие и структура правовой информации

Понятие и структура правовой информации Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению

Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению Повышение финансовой грамотности российских граждан

Повышение финансовой грамотности российских граждан Международный стандарт финансовой отчетности (IAS) 34. Промежуточная финансовая отчетность

Международный стандарт финансовой отчетности (IAS) 34. Промежуточная финансовая отчетность Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития

Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития Транспортный налог, налог на игорный бизнес, госпошлина. Тема 4

Транспортный налог, налог на игорный бизнес, госпошлина. Тема 4 Урок финансовой грамотности. Слитки

Урок финансовой грамотности. Слитки Теоретические основы формирования и использования оборотного капитала

Теоретические основы формирования и использования оборотного капитала Тинькофф. Платежное поручение

Тинькофф. Платежное поручение Характеристика межбюджетных отношений в Российской Федерации

Характеристика межбюджетных отношений в Российской Федерации Оценка эффективности интеллектуальной собственности

Оценка эффективности интеллектуальной собственности Основы бюджетирования. Лекция 1

Основы бюджетирования. Лекция 1 1С Документооборот 8

1С Документооборот 8 Сущность финансов, их функции и роль в экономике

Сущность финансов, их функции и роль в экономике Анализ капитальных вложений

Анализ капитальных вложений История становления социального обеспечения в России

История становления социального обеспечения в России Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения

Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2

Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2 Юридична природа єдиного податку. Платники єдиного податку

Юридична природа єдиного податку. Платники єдиного податку Финансовые инструменты. Услуги, оказываемые в салонах На связи

Финансовые инструменты. Услуги, оказываемые в салонах На связи Понятие финансов

Понятие финансов ҚР қаржы кредит жүйесі. Несиелер: жіктелуі, тағайындалуы, қолдану аясы

ҚР қаржы кредит жүйесі. Несиелер: жіктелуі, тағайындалуы, қолдану аясы Основы расчета заработной платы в SAP

Основы расчета заработной платы в SAP Налог на доходы физических лиц

Налог на доходы физических лиц