- Юридична природа єдиного податку. Платники єдиного податку

Содержание

- 2. ВСТУП Сплата єдиного податку являє собою спрощену систему оподаткування, обліку і звітності, особливості застосування якої закріплено

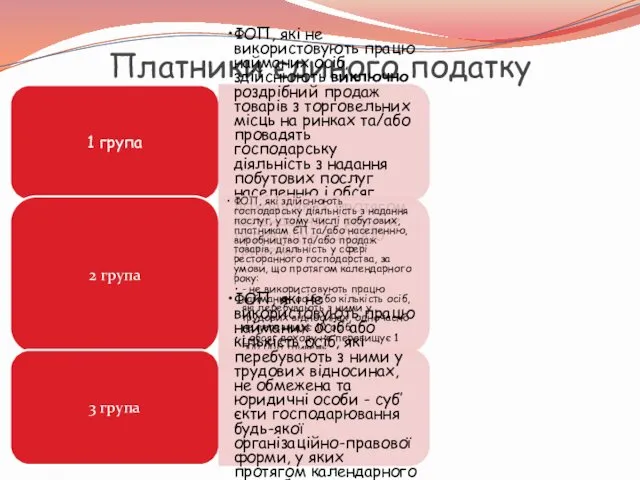

- 3. Платники єдиного податку 1 група ФОП, які не використовують працю найманих осіб, здійснюють виключно роздрібний продаж

- 4. Платники єдиного податку 4 ГРУПА- сільськогосподарські товаровиробники, у яких частка сільськогосподарського товаровиробництва за попередній податковий (звітний)

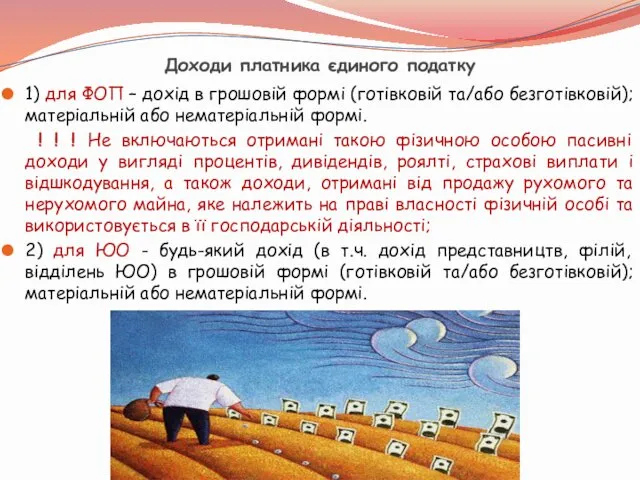

- 5. Доходи платника єдиного податку 1) для ФОП – дохід в грошовій формі (готівковій та/або безготівковій); матеріальній

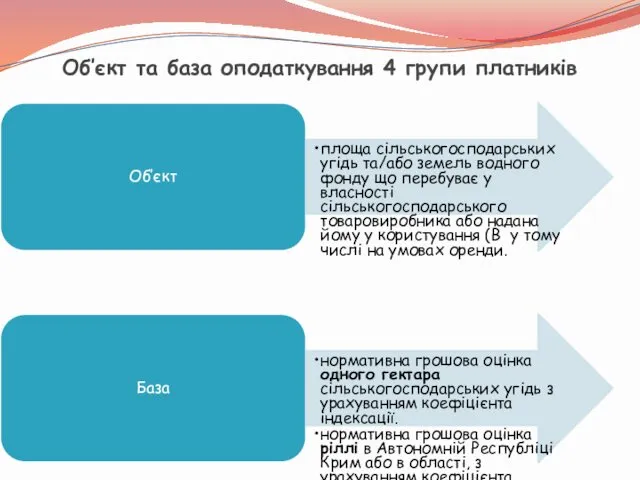

- 6. Об’єкт та база оподаткування 4 групи платників Об’єкт площа сільськогосподарських угідь та/або земель водного фонду що

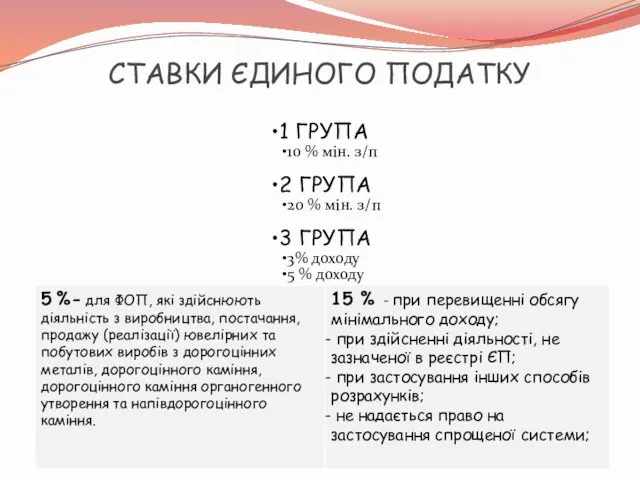

- 7. СТАВКИ ЄДИНОГО ПОДАТКУ 1 ГРУПА 10 % мін. з/п 2 ГРУПА 20 % мін. з/п 3

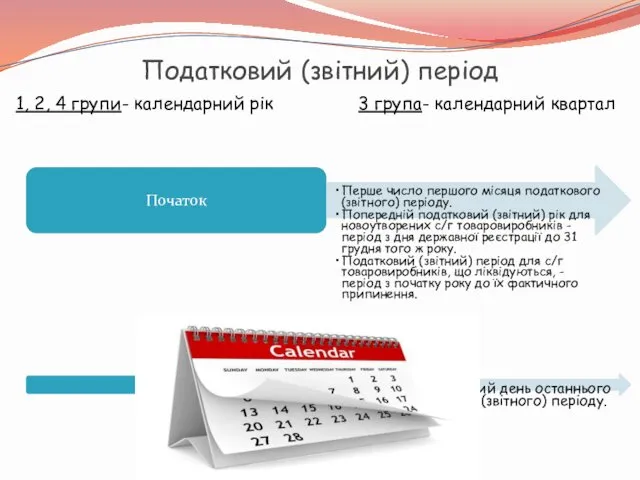

- 8. Податковий (звітний) період 1, 2, 4 групи- календарний рік 3 група- календарний квартал Початок Перше число

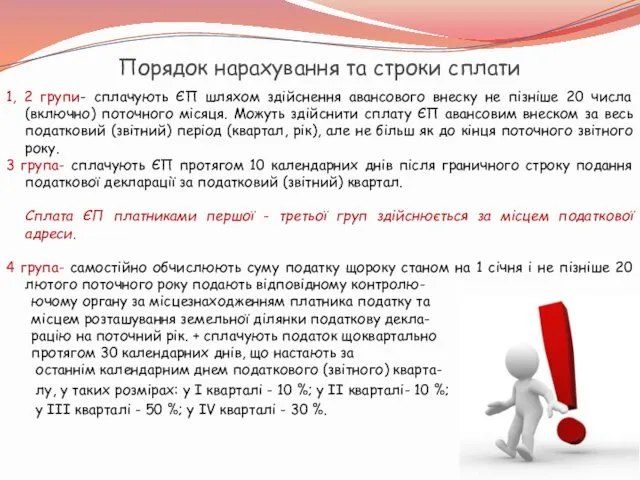

- 9. Порядок нарахування та строки сплати 1, 2 групи- сплачують ЄП шляхом здійснення авансового внеску не пізніше

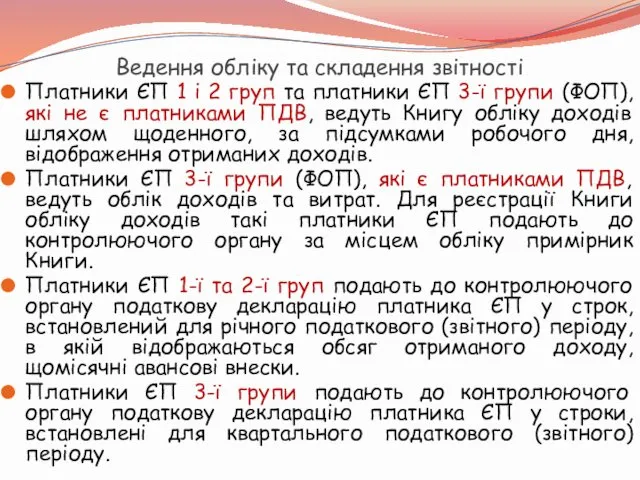

- 10. Ведення обліку та складення звітності Платники ЄП 1 і 2 груп та платники ЄП 3-ї групи

- 11. Ведення обліку та складення звітності Платники ЄП 2-ї групи у податковій декларації окремо відображають: 1) щомісячні

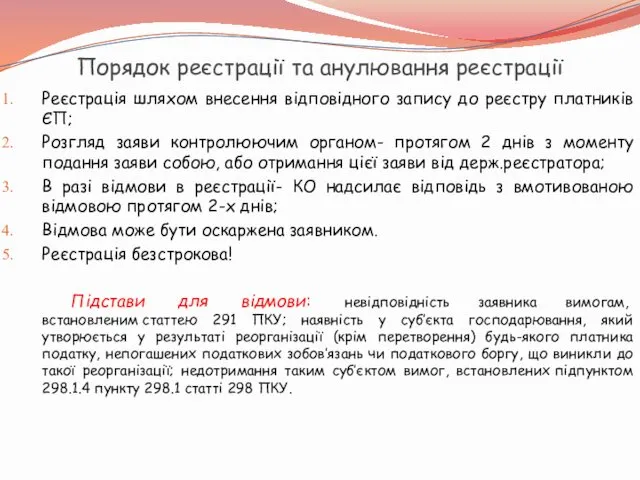

- 12. Порядок реєстрації та анулювання реєстрації Реєстрація шляхом внесення відповідного запису до реєстру платників ЄП; Розгляд заяви

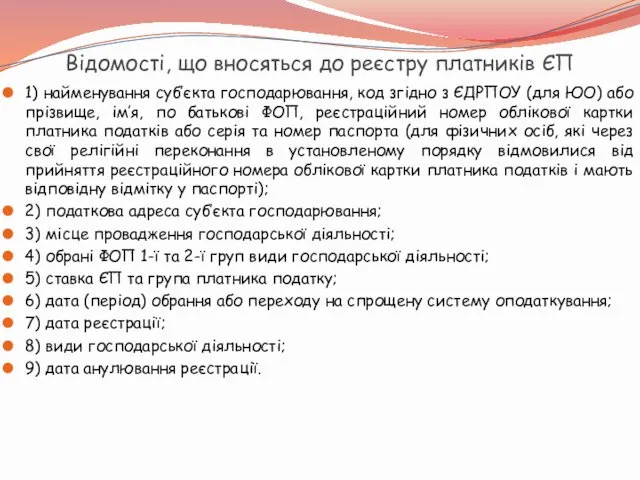

- 13. Відомості, що вносяться до реєстру платників ЄП 1) найменування суб’єкта господарювання, код згідно з ЄДРПОУ (для

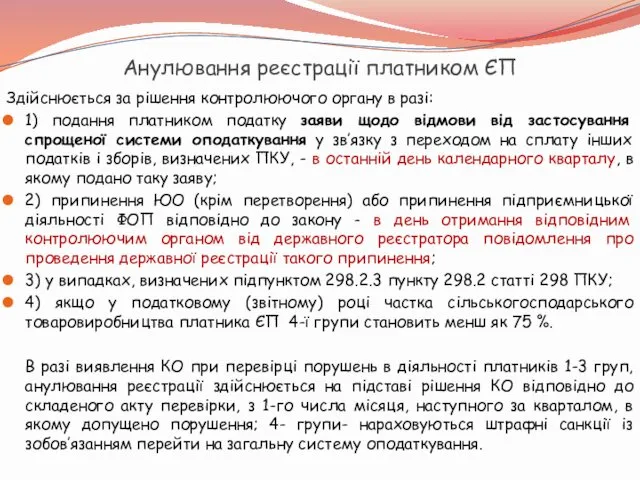

- 14. Анулювання реєстрації платником ЄП Здійснюється за рішення контролюючого органу в разі: 1) подання платником податку заяви

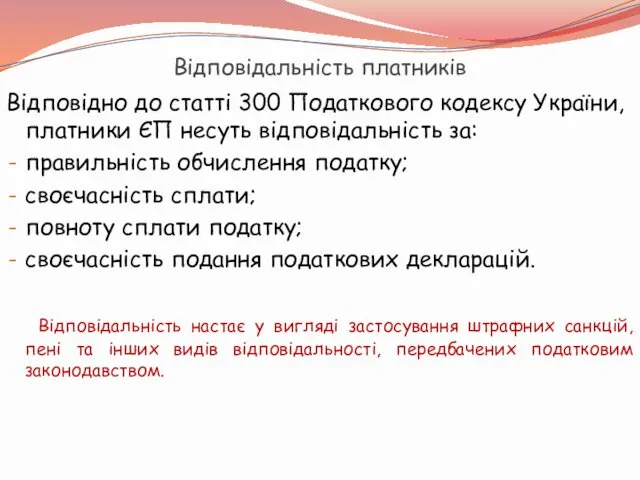

- 15. Відповідальність платників Відповідно до статті 300 Податкового кодексу України, платники ЄП несуть відповідальність за: правильність обчислення

- 16. ВИСНОВКИ Спрощена система оподаткування, обліку і звітності суб’єктів малого підприємництва, яка передбачає сплату єдиного податку, є

- 17. СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ Конситуція України від 28.06.1996 року. Податковий кодекс України від 02.12.2006 року в редакції

- 19. Скачать презентацию

ВСТУП

Сплата єдиного податку являє собою спрощену систему оподаткування, обліку і звітності,

ВСТУП

Сплата єдиного податку являє собою спрощену систему оподаткування, обліку і звітності,

Платники єдиного податку

1 група

ФОП, які не використовують працю найманих осіб, здійснюють

Платники єдиного податку

1 група

ФОП, які не використовують працю найманих осіб, здійснюють

Платники єдиного податку

4 ГРУПА- сільськогосподарські товаровиробники, у яких частка сільськогосподарського

Платники єдиного податку

4 ГРУПА- сільськогосподарські товаровиробники, у яких частка сільськогосподарського

Доходи платника єдиного податку

1) для ФОП – дохід в грошовій формі

Доходи платника єдиного податку

1) для ФОП – дохід в грошовій формі

Об’єкт та база оподаткування 4 групи платників

Об’єкт

площа сільськогосподарських угідь та/або земель

Об’єкт та база оподаткування 4 групи платників

Об’єкт

площа сільськогосподарських угідь та/або земель

СТАВКИ ЄДИНОГО ПОДАТКУ

1 ГРУПА

10 % мін. з/п

2 ГРУПА

20 % мін. з/п

3

СТАВКИ ЄДИНОГО ПОДАТКУ

1 ГРУПА

10 % мін. з/п

2 ГРУПА

20 % мін. з/п

3

Податковий (звітний) період

1, 2, 4 групи- календарний рік 3 група- календарний

Податковий (звітний) період

1, 2, 4 групи- календарний рік 3 група- календарний

Порядок нарахування та строки сплати

1, 2 групи- сплачують ЄП шляхом

Порядок нарахування та строки сплати

1, 2 групи- сплачують ЄП шляхом

Ведення обліку та складення звітності

Платники ЄП 1 і 2 груп та

Ведення обліку та складення звітності

Платники ЄП 1 і 2 груп та

Ведення обліку та складення звітності

Платники ЄП 2-ї групи у податковій декларації

Ведення обліку та складення звітності

Платники ЄП 2-ї групи у податковій декларації

Порядок реєстрації та анулювання реєстрації

Реєстрація шляхом внесення відповідного запису до реєстру

Порядок реєстрації та анулювання реєстрації

Реєстрація шляхом внесення відповідного запису до реєстру

Відомості, що вносяться до реєстру платників ЄП

1) найменування суб’єкта господарювання, код

Відомості, що вносяться до реєстру платників ЄП

1) найменування суб’єкта господарювання, код

Анулювання реєстрації платником ЄП

Здійснюється за рішення контролюючого органу в разі:

1) подання

Анулювання реєстрації платником ЄП

Здійснюється за рішення контролюючого органу в разі:

1) подання

Відповідальність платників

Відповідно до статті 300 Податкового кодексу України, платники ЄП несуть

Відповідальність платників

Відповідно до статті 300 Податкового кодексу України, платники ЄП несуть

ВИСНОВКИ

Спрощена система оподаткування, обліку і звітності суб’єктів малого підприємництва, яка передбачає

ВИСНОВКИ

Спрощена система оподаткування, обліку і звітності суб’єктів малого підприємництва, яка передбачає

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

Конситуція України від 28.06.1996 року.

Податковий кодекс України від 02.12.2006

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

Конситуція України від 28.06.1996 року.

Податковий кодекс України від 02.12.2006

Налог на доходы физических лиц

Налог на доходы физических лиц Античне страхування

Античне страхування Кроссворд по финансовой грамотности дошкольников 5-7 лет

Кроссворд по финансовой грамотности дошкольников 5-7 лет Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе

Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе Денежные фонды и резервы организации

Денежные фонды и резервы организации Структура и содержание внешнеторгового контракта

Структура и содержание внешнеторгового контракта Страхование в банковском секторе. Проблемы и меры по усовершенствованию

Страхование в банковском секторе. Проблемы и меры по усовершенствованию Оплата труда

Оплата труда Таможенные платежи в ЕАЭС: общая характеристика и назначение

Таможенные платежи в ЕАЭС: общая характеристика и назначение Fortebank

Fortebank Зарплатный проект Росбанка

Зарплатный проект Росбанка Налоговый контроль

Налоговый контроль Аудит достоверности строк финансовой отчетности организации

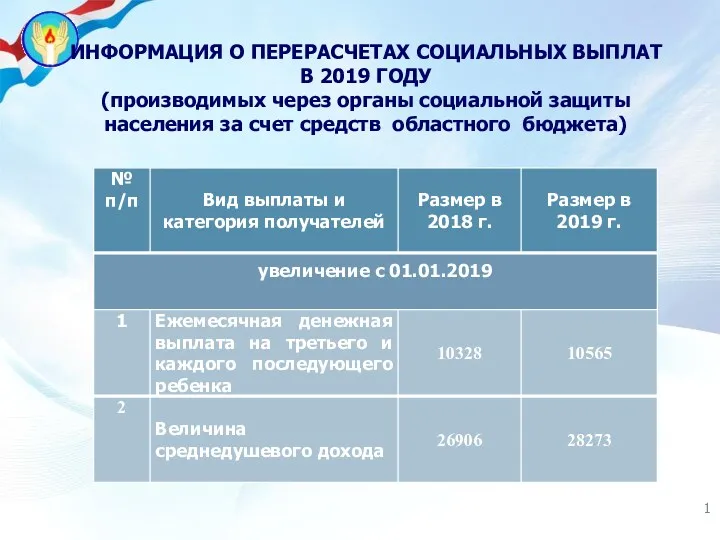

Аудит достоверности строк финансовой отчетности организации Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета)

Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета) Кредит - жизнь в долг или способ удовлетворения потребностей

Кредит - жизнь в долг или способ удовлетворения потребностей Основные принципы кадровой и социальной работы ПАО НК Роснефть

Основные принципы кадровой и социальной работы ПАО НК Роснефть Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка

Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка The world of money

The world of money Понятие налоговой системы и ее элементы

Понятие налоговой системы и ее элементы Аудит учета матариально-производственных запасов и готовой продукции

Аудит учета матариально-производственных запасов и готовой продукции Экономическая сущность и природа налогов

Экономическая сущность и природа налогов НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Фінанси домогосподарств

Фінанси домогосподарств Қаржы нарығы және делдалдары

Қаржы нарығы және делдалдары Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Организация финансов коммерческих организаций в современных условиях

Организация финансов коммерческих организаций в современных условиях Учёт денежных средств

Учёт денежных средств Price Equilibrium 11.2a

Price Equilibrium 11.2a