- ҚР қаржы кредит жүйесі. Несиелер: жіктелуі, тағайындалуы, қолдану аясы

Содержание

- 2. Жоспар ҚР қаржы-несие жүйесі Қаржы несие жүйесі құрылымы Қаржы несие жүйесі аясы Қаржы несие жүйесіндегі органдар

- 3. Қаржы жүйесі деп, мемлекеттің ақшалай қорларын қалыптастыру, бөлу және пайдалануды ұйымдастыру барысында пайда болатын және әрқайсысы

- 4. Мемлекеттің қаржы жүйесінің негізгі функциялары: реттеу функциясы; жоспарлау функциясы; үйымдастыру функциясы; ынталандыру функциясы; бақылау функциясы.

- 5. Мемлекеттің қаржы жүйесінің аясы: мемлекеттік қаржылар (бюджеттік жүйе, бюджеттен тыс мақсатты қорлар); мемлекеттік сақтандыру қорларының қаржылары;

- 6. Қаржылық қызметті уәкілетті (орталық) және жергілікті мемлекеттік басқару органдарының жүйесі атқарады. Қазіргі таңда, Қазақстан Республикасында қаржылық

- 7. 1. мемлекеттің өкілді органдары; а. Қазақстан Республикасының Парламенті - заң шығарушы функцияны жүзеге асыушы жоғарғы өкілді

- 8. 3. Мемлекеттің мамандандырылған қаржылық органдары: а. Қазақстан Республикасының Қаржы министрлігі; б. Қазақстан Республикасының Қаржы министрлігінің Қазынашылық

- 9. Несие — бұл пайыз төлеу және қайтару шартында уақытша пайдалануға (қарызға) берілетін ссудалық капитал қозғалысы.

- 10. Зерттеу заты сияқты, несие құрылымы бір-бірімен өзара байланысты элементтерден тұрады Субъектісіне: Қарыз беруші — қарызды беретін

- 11. Несие экономикалық категория ретінде төмендегідей қызметтерді атқарады: қайта бөлу; айналыс шығындарын үнемдеу; айналыстағы нақты ақшалардың орнын

- 12. Несиенің екі нысаны бар: тауарлы және ақшалай. Мұндағы тауар түрінде берілетін несиені — коммерциялық, ал ақша

- 13. Коммерциялық несие — бұл қарыз берушінің қарыз алушыға қарызға берген тауарын білдіреді Басты мақсаты — тауарлардың

- 14. Коммерциялық несиенің банктік несиеден айырмашылғы төмендегідей: қарыз беруші рөлінде банктік мекемелер емес, яғни тауар немесе қызметгі

- 15. Банктік несие — бұл банктік мекемелерден қарыз алушыларга ақшалай турде берілетін несиені білдіреді. Банктік несие —

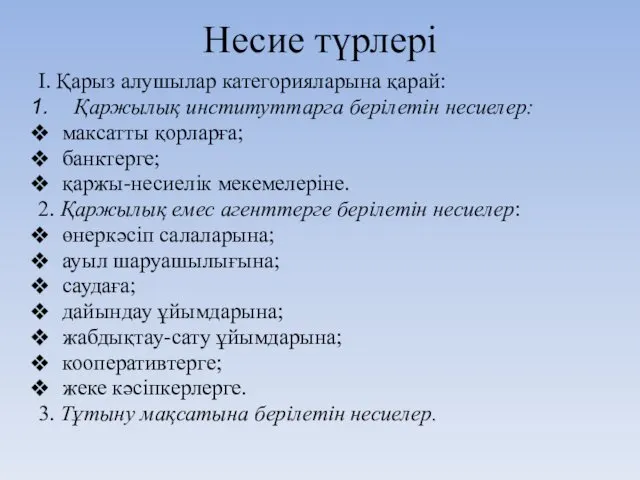

- 16. Несие түрлері I. Қарыз алушылар категорияларына қарай: Қаржылық институттарга берілетін несиелер: максатты қорларға; банктерге; қаржы-несиелік мекемелеріне.

- 17. II. Мерзіміне қарай: қысқа мерзімді (1 жылға дейін); орта мерзімді (1 жылдан 3 —5 жылға дейін);

- 18. IV. Қамтамасыз ету дәрежесіне қарай: 1. Қамтамасыз етілген: кепіл-хатпен; кепілдемемен; кепілдікпен. 2. Сақтандырылған. 3. Қамтамасыз етілмеген:

- 19. V. Қайтарылу дәрежесіне қарай: 1. Стандартты несие — қайтарылу уақыты жетпеген, бірақ қайтуында ешқандай күмән жоқ

- 20. VII. Берілу шартына қарай: Тұтыну несиесі — бұл жеке тұлғаларға тұтыну тауарларын сатып алу үшін және

- 21. Маусымдық несие — жабдықтаушының қаржыландыру уақыты мен түсімді алу мерзімі арасындағы уақыт бойынша алшақтықты жабуға арналған

- 22. Инвестициялық несиелер — жаңа өндіріс орнын ашуға, ендірісті қайта құруға және кенейтуге арналған ұзақ мерзімді несие.

- 23. Ломбардтық несие — тауарлы-материалдық құныдылықтар мен мүліктік құқықтарды, бағалы металдарды, бағалы қағаздарды және т.б. кепілге ала

- 24. VIII. Несиелеу объектісіне қарай: меншікті айналым қаражаттарын толықтыруға; материалдық запастар жиынтығы мен өндіріс шығындарына; сыртқы экономикалық

- 25. Ссудалық пайыз Ссудалық пайыз тауар өндірісі мен несиелік қатынастардың даму жағдайында пайда болады. Ссудалық пайыз —

- 26. Ссудалық пайыз банк пайдасының көзі болып табылады. Сондықтанда банктер пайыз сомасын толық және уақтылы алғанды қалайды.

- 27. Ссудалық пайыздың мынадай түрлері болады: Базалық мөлшерлеме — мұндай пайызбен несиені банктер өздерінің сенімді қарыз алушыларына,

- 29. Скачать презентацию

Жоспар

ҚР қаржы-несие жүйесі

Қаржы несие жүйесі құрылымы

Қаржы несие жүйесі аясы

Қаржы несие

Жоспар

ҚР қаржы-несие жүйесі

Қаржы несие жүйесі құрылымы

Қаржы несие жүйесі аясы

Қаржы несие

Қаржы жүйесі деп, мемлекеттің ақшалай қорларын қалыптастыру, бөлу және пайдалануды ұйымдастыру

Қаржы жүйесі деп, мемлекеттің ақшалай қорларын қалыптастыру, бөлу және пайдалануды ұйымдастыру

Мемлекеттің қаржы жүйесінің негізгі функциялары:

реттеу функциясы;

жоспарлау функциясы;

үйымдастыру функциясы;

Мемлекеттің қаржы жүйесінің негізгі функциялары:

реттеу функциясы;

жоспарлау функциясы;

үйымдастыру функциясы;

Мемлекеттің қаржы жүйесінің аясы:

мемлекеттік қаржылар (бюджеттік жүйе, бюджеттен тыс мақсатты

Мемлекеттің қаржы жүйесінің аясы:

мемлекеттік қаржылар (бюджеттік жүйе, бюджеттен тыс мақсатты

Қаржылық қызметті уәкілетті (орталық) және жергілікті мемлекеттік басқару органдарының жүйесі атқарады.

Қаржылық қызметті уәкілетті (орталық) және жергілікті мемлекеттік басқару органдарының жүйесі атқарады.

1. мемлекеттің өкілді органдары;

а. Қазақстан Республикасының Парламенті - заң шығарушы

1. мемлекеттің өкілді органдары;

а. Қазақстан Республикасының Парламенті - заң шығарушы

3. Мемлекеттің мамандандырылған қаржылық органдары:

а. Қазақстан Республикасының Қаржы министрлігі;

б. Қазақстан

а. Қазақстан Республикасының Қаржы министрлігі;

б. Қазақстан

Несие — бұл пайыз төлеу және қайтару шартында уақытша пайдалануға (қарызға) берілетін ссудалық капитал қозғалысы.

Несие — бұл пайыз төлеу және қайтару шартында уақытша пайдалануға (қарызға) берілетін ссудалық капитал қозғалысы.

Зерттеу заты сияқты, несие құрылымы бір-бірімен өзара байланысты элементтерден тұрады

Субъектісіне:

Қарыз

Зерттеу заты сияқты, несие құрылымы бір-бірімен өзара байланысты элементтерден тұрады

Субъектісіне:

Қарыз

Несие экономикалық категория ретінде төмендегідей қызметтерді атқарады:

қайта бөлу;

айналыс шығындарын үнемдеу;

айналыстағы

Несие экономикалық категория ретінде төмендегідей қызметтерді атқарады:

қайта бөлу;

айналыс шығындарын үнемдеу;

айналыстағы

Несиенің екі нысаны бар: тауарлы және ақшалай. Мұндағы тауар түрінде берілетін

Несиенің екі нысаны бар: тауарлы және ақшалай. Мұндағы тауар түрінде берілетін

Коммерциялық несие — бұл қарыз берушінің қарыз алушыға қарызға берген тауарын білдіреді

Басты

Коммерциялық несие — бұл қарыз берушінің қарыз алушыға қарызға берген тауарын білдіреді

Басты

Коммерциялық несиенің банктік несиеден айырмашылғы төмендегідей:

қарыз беруші рөлінде банктік мекемелер

Коммерциялық несиенің банктік несиеден айырмашылғы төмендегідей:

қарыз беруші рөлінде банктік мекемелер

Банктік несие — бұл банктік мекемелерден қарыз алушыларга ақшалай турде берілетін несиені

Банктік несие — бұл банктік мекемелерден қарыз алушыларга ақшалай турде берілетін несиені

Несие түрлері

I. Қарыз алушылар категорияларына қарай:

Қаржылық институттарга берілетін несиелер:

максатты қорларға;

банктерге;

қаржы-несиелік мекемелеріне.

2.

Несие түрлері

I. Қарыз алушылар категорияларына қарай:

Қаржылық институттарга берілетін несиелер:

максатты қорларға;

банктерге;

қаржы-несиелік мекемелеріне.

2.

II. Мерзіміне қарай:

қысқа мерзімді (1 жылға дейін);

орта мерзімді (1 жылдан 3

II. Мерзіміне қарай:

қысқа мерзімді (1 жылға дейін);

орта мерзімді (1 жылдан 3

IV. Қамтамасыз ету дәрежесіне қарай:

1. Қамтамасыз етілген:

кепіл-хатпен;

кепілдемемен;

кепілдікпен.

2. Сақтандырылған.

3. Қамтамасыз етілмеген:

сенім (бланктік)несиесі.

IV. Қамтамасыз ету дәрежесіне қарай:

1. Қамтамасыз етілген:

кепіл-хатпен;

кепілдемемен;

кепілдікпен.

2. Сақтандырылған.

3. Қамтамасыз етілмеген:

сенім (бланктік)несиесі.

V. Қайтарылу дәрежесіне қарай:

1. Стандартты несие — қайтарылу уақыты жетпеген, бірақ қайтуында ешқандай

V. Қайтарылу дәрежесіне қарай:

1. Стандартты несие — қайтарылу уақыты жетпеген, бірақ қайтуында ешқандай

VII. Берілу шартына қарай:

Тұтыну несиесі — бұл жеке тұлғаларға тұтыну тауарларын сатып

VII. Берілу шартына қарай:

Тұтыну несиесі — бұл жеке тұлғаларға тұтыну тауарларын сатып

Маусымдық несие — жабдықтаушының қаржыландыру уақыты мен түсімді алу мерзімі арасындағы уақыт

Маусымдық несие — жабдықтаушының қаржыландыру уақыты мен түсімді алу мерзімі арасындағы уақыт

Инвестициялық несиелер — жаңа өндіріс орнын ашуға, ендірісті қайта құруға және кенейтуге

Инвестициялық несиелер — жаңа өндіріс орнын ашуға, ендірісті қайта құруға және кенейтуге

Ломбардтық несие — тауарлы-материалдық құныдылықтар мен мүліктік құқықтарды, бағалы металдарды, бағалы

Ломбардтық несие — тауарлы-материалдық құныдылықтар мен мүліктік құқықтарды, бағалы металдарды, бағалы

VIII. Несиелеу объектісіне қарай:

меншікті айналым қаражаттарын толықтыруға;

материалдық запастар жиынтығы мен өндіріс

VIII. Несиелеу объектісіне қарай:

меншікті айналым қаражаттарын толықтыруға;

материалдық запастар жиынтығы мен өндіріс

Ссудалық пайыз

Ссудалық пайыз тауар өндірісі мен несиелік қатынастардың даму жағдайында пайда болады.

Ссудалық пайыз

Ссудалық пайыз тауар өндірісі мен несиелік қатынастардың даму жағдайында пайда болады.

Ссудалық пайыз банк пайдасының көзі болып табылады. Сондықтанда банктер пайыз сомасын

Ссудалық пайыз банк пайдасының көзі болып табылады. Сондықтанда банктер пайыз сомасын

Ссудалық пайыздың мынадай түрлері болады:

Базалық мөлшерлеме — мұндай пайызбен несиені банктер

Ссудалық пайыздың мынадай түрлері болады:

Базалық мөлшерлеме — мұндай пайызбен несиені банктер

Бюджетная политика

Бюджетная политика Финансовый рынок

Финансовый рынок Организационная структура банка

Организационная структура банка Налоги и налогообложение. (Темы 1-6)

Налоги и налогообложение. (Темы 1-6) Понятие бюджета и бюджетного устройства

Понятие бюджета и бюджетного устройства Система добровольного медицинского страхования

Система добровольного медицинского страхования Establishing a position in the anode supply chain

Establishing a position in the anode supply chain Итоговые формулы. Простые проценты

Итоговые формулы. Простые проценты Финансы общественного сектора

Финансы общественного сектора Технический анализ финансовых рынков

Технический анализ финансовых рынков Füüsilisest isikust ettevõtja ja tulumaks

Füüsilisest isikust ettevõtja ja tulumaks Проект бюджета городского округа Тольятти на 2020 год и плановый период 2021 и 2022 годов

Проект бюджета городского округа Тольятти на 2020 год и плановый период 2021 и 2022 годов Мүліктің құнын бағалау әдістері мен теоретикалық негіздері. Бағалау рәсімі және есеп беру тәртібін құрастыру

Мүліктің құнын бағалау әдістері мен теоретикалық негіздері. Бағалау рәсімі және есеп беру тәртібін құрастыру Резервы роста прибыли и уровня рентабельности

Резервы роста прибыли и уровня рентабельности Коворкинг-центр Точка роста. Инвестиционный план

Коворкинг-центр Точка роста. Инвестиционный план Налоги. Виды и функции налогов. Налоговая система в РФ

Налоги. Виды и функции налогов. Налоговая система в РФ История возникновения и развития аудита

История возникновения и развития аудита Специальные налоговые режимы

Специальные налоговые режимы Финансовая система России

Финансовая система России Визначення шляхів підвищення рівня фінансової стійкості підприємства

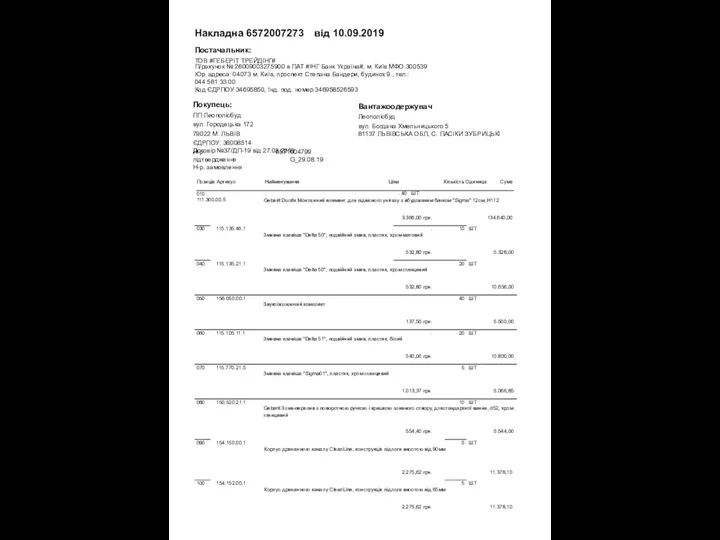

Визначення шляхів підвищення рівня фінансової стійкості підприємства Накладна 6572007273 від 10.09.2019. Постачальник: ТОВ Геберіт трейдінг

Накладна 6572007273 від 10.09.2019. Постачальник: ТОВ Геберіт трейдінг Программы поддержки инновационного бизнеса

Программы поддержки инновационного бизнеса Приват банкинг в России

Приват банкинг в России Беларусбанк. Вклады в белорусских рублях и иностранной валюте

Беларусбанк. Вклады в белорусских рублях и иностранной валюте Проект бюджета для граждан

Проект бюджета для граждан Памятка для клиентов-участников казначейского сопровождения

Памятка для клиентов-участников казначейского сопровождения ВКР Направления улучшения использования оборотных средств предприятия

ВКР Направления улучшения использования оборотных средств предприятия Страхование предпринимательских рисков

Страхование предпринимательских рисков