- Понятие бюджета и бюджетного устройства

Содержание

- 2. Вопросы лекции Необходимость финансовой деятельности государства. Финансы сектора государственного управления Понятие и функции бюджета как звена

- 3. 1. Государство и необходимость его финансовой деятельности. Финансы сектора государственного управления

- 4. ГОСУДАРСТВО – система институтов, с помощью которых обеспечивается координация действий членов общества, преследующих общие цели; Государство

- 5. Причины государственного вмешательства: Необходимость наличия в обществе законов и механизма их реализации; Несовершенство рынка - неэффективное

- 6. несовершенство конкуренции несбалансированность рынка отсутствие рынков (общественных благ) результаты функционирования рынка («внешние эффекты») социальная дифференциация

- 7. Устранение провалов рынка – применение финансовых мер государства: Бюджетно-налоговая политика Производство общественных благ Государственные закупки, госзаказ

- 8. Социальные трансферты Налогообложение рыночных доходов Субсидирование производителей социально значимых товаров и услуг… итд… Таким образом, государство

- 9. Задачи экономическая эффективность; социальная справедливость; Конечная цель Рост общественного благосостояния (Конституция гл.7 ст.41) 1. Российская Федерация

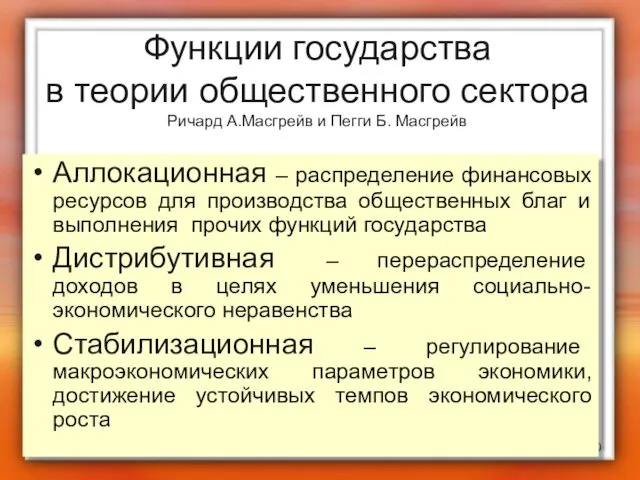

- 10. Функции государства в теории общественного сектора Ричард А.Масгрейв и Пегги Б. Масгрейв Аллокационная – распределение финансовых

- 11. Выполнение этих функций требует финансового обеспечения… Необходимость осуществления государством финансовой деятельности и потребность в формировании государственных

- 12. Государственные функции Обязательные платежи в бюджет ГОС. ФИНАНСЫ Финансирование расходов Принуждение

- 13. Государственные и муниципальные финансы – Сфера финансовой системы страны, обеспечивающая финансовую основу деятельности органов власти и

- 14. Сущность государственных и муниципальных финансов — это денежные (бюджетно - налоговые) отношения, возникающие в ходе формирования

- 15. единый комплекс финансовых операций ППО (по доходам, расходам, с финансовыми и нефинансовыми активами,обязательствами) инструмент формирования имущественной

- 16. В соответствии с Классификатором институциональных единиц по секторам экономики государственные финансы относятся к сектору «государственное управление».

- 17. Материальная основа Ключевая задача финансов СГУ ВВП, НАЦИОНАЛЬНОЕ БОГАТСТВО обеспечить платежеспособность государства и эффективность выполнения задач

- 19. Сектор «государственное управление» объединяет институциональные единицы, выполняющие функции органов государственного и муниципального управления в качестве основного

- 20. Состав СГУ Сектор государственного управления Подсектор центрального правительства федеральный Подсектор региональных органов региональный Подсектор местных органов

- 21. С позиции прав собственности институциональная единица сектора государственного управления это собственник активов ? публично правовое образование

- 22. Представительные и исполнительные органы государственной власти РФ и Субъектов РФ, а также органы местного самоуправления законодательно

- 23. Органы государственной власти РФ и Субъектов РФ, органы местного самоуправления ОБЯЗАНЫ осуществлять финансовую деятельность В СООТВЕТСТВИИ

- 24. Критерии организации Финансов СГУ Муниципальное территориальное устройство Государственное устройство распределение властных полномочий между центром и территориальными

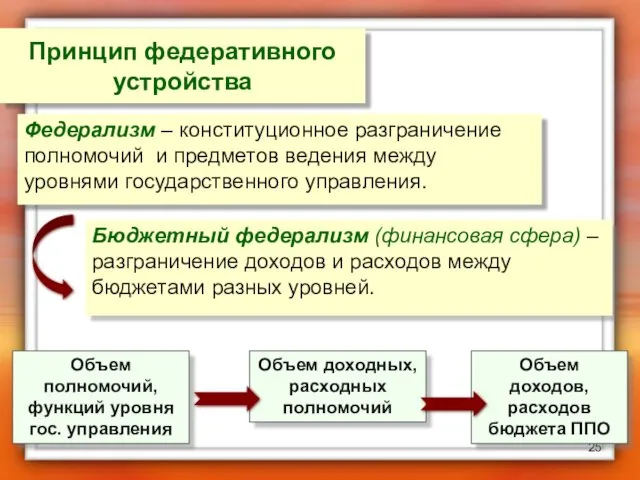

- 25. Федерализм – конституционное разграничение полномочий и предметов ведения между уровнями государственного управления. Принцип федеративного устройства Бюджетный

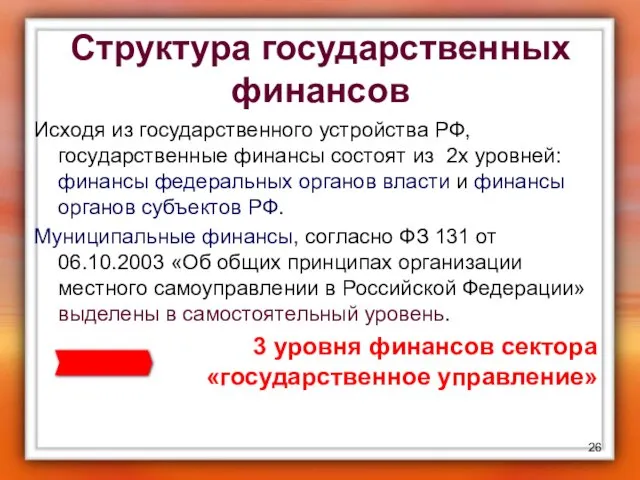

- 26. Структура государственных финансов Исходя из государственного устройства РФ, государственные финансы состоят из 2х уровней: финансы федеральных

- 27. Требование к организации финансов СГУ Финансы СГУ призваны обеспечить реализацию полномочий ОГФ и ОМСУ по выполнению

- 28. Финансовые средства должны быть соразмерны полномочиям на каждом уровне СГУ!!! Требования к организации финансов СГУ

- 29. Звенья финансов СГУ Бюджеты Публично правовых образований Государственные внебюджетные фонды ГМ кредит

- 30. Состав звеньев СГУ Сектор государственного управления Федеральное Правительство Региональные органы власти Органы местного самоуправления Федеральный бюджет

- 31. 2. Понятие и функции бюджета как звена финансовой системы. Практическая роль бюджета

- 32. ИЗ ИСТОРИИ: Термин “бюджет” происходит от старинного нормандского слова bougette (возможно от латинского bulga), означающего карман,

- 33. ИЗ ИСТОРИИ: В 1654 г. создан Счетный приказ – высшее контрольное госучреждение, главная функция которого была

- 34. ИЗ ИСТОРИИ: Наиболее полный вид бюджетные сметы приобрели в конце 19 в. В дальнейшем развитие бюджета

- 35. Существует множество трактовок данной категории…. «Госбюджет представляет собой сложную категорию, сочетающую в себе экономическое, финансовое, правовое

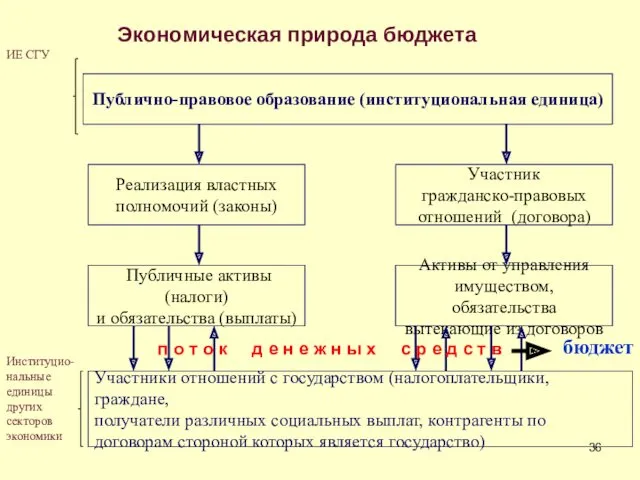

- 36. Экономическая природа бюджета Публично-правовое образование (институциональная единица) Реализация властных полномочий (законы) Участник гражданско-правовых отношений (договора) Публичные

- 37. Вывод – бюджет, как экономическая категория вторичен по отношению к гос/муниципальным активам и обязательствам, возникающим в

- 38. Бюджет – форма, отражающая денежные потоки ППО, возникающие в процессе реализации полномочий ОГВ и ОМСУ в

- 39. Как экономическая категория Бюджет представляет собой систему экономических отношений, складывающихся в обществе в процессе формирования, распределения

- 40. Иными словами, эти отношения имеют денежный характер ? Финансовые отношения, складывающиеся у государства с предприятиями, организациями,

- 41. В процессе воспроизводства бюджетные отношения получают соответствующую им материально-вещественную форму: они овеществляются в бюджетном фонде, централизованном

- 42. БК 6 ст. БЮДЖЕТ - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач

- 43. Бюджет как форма - бюджет характеризуется широким перечнем источников поступления и направлений расходования денежных средств; -

- 44. Материальный аспект: Бюджет – это денежный фонд публично правового образования.

- 45. Денежный фонд - обособленная совокупность денежных средств, распределенных по определенным группировкам, имеющих свое целевое назначение, свой

- 46. Бюджет как денежный фонд Доходная часть Расходная часть Использование ФР Формирование ФР структура Источники покрытия дефицита

- 47. Признаки бюджета как денежного фонда: Масштабность Универсальность Мобильность Сбалансированность Строго определенная форма (бюджетная классификация) «Прозрачность», публичный

- 48. Внесение изменений в показатели бюджетов Использование бюджетных кредитов Способы обеспечения мобильности бюджетного фонда В процессе формирования

- 49. Публичный характер Основные признаки: - публичный бюджет в значительной мере регулируется нормами права; - публичный бюджет

- 50. Другие подходы Бюджет как… Собственность Финансовый план (фин.орган) Политическая декларация (население) Контракт/Публичный договор (ОМСУ, ОГВ) Информационный

- 51. С позиции права собственности Бюджет ППО – это имущество (в денежной форме), принадлежащее ППО на праве

- 52. Организационно-правовой аспект Бюджет – это основной финансовый план ППО, утверждаемый в форме НПА соответствующим представительным органом

- 53. Бюджет как политическая декларация является средством проведения в жизнь гос./мун. политики. Структура бюджета свидетельствует о приоритетах

- 54. Бюджет как источник финансовой информации – Индикатор текущего и будущего состояния экономики и социальной сферы. Бюджет

- 55. Функции бюджета (финансовая теория) Распределительная Регулирующая Контрольная + Информационная Институционализация общественных предпочтений

- 56. Распределительная функция в отношения с бюджетом вступают почти все участники общественного производства. Происходит концентрация денежных средств

- 57. Распределительная функция Распределение и перераспределение денежных средств происходит между отдельными отраслями и сферами деятельности, между отдельными

- 58. Регулирующая функция Эта функция связана с предыдущей и ею определяется. Бюджет используется государством для вмешательства в

- 59. Регулирующая функция С помощью прямых и косвенных рычагов бюджетной политики (видов и ставок налогов, налоговых льгот,

- 60. Финансы СГУ России

- 61. Основные параметры бюджетов бюджетной системы Российской Федерации

- 62. Основные параметры бюджетов бюджетной системы Российской Федерации

- 63. Контрольная функция Бюджет отражает экономические процессы, протекающие в структурных звеньях экономики. При формировании государственных доходов финансовый

- 64. Общественные функции бюджета Информационная Бюджет – индикатор текущего состояния экономики и социальной сферы. Структура его доходов

- 65. Роль бюджета В историческом аспекте 2 этапа: I. Эпоха классического капитализма (до сер. 20 в.): государство

- 66. Изучение бюджета Узкий контекст (законодательное регулирование) Широкий контекст (государственное/местное экономическое развитие)

- 67. ЕСЛИ Гос./Местные финансы – основное средство гос./муниципального хозяйства, обеспечивает перераспределение ресурсов ТО ? Бюджет = финансы

- 68. Экономическая безопасность ППО – состояние, при котором собственное хозяйство ППО в состоянии воспроизводить достаточное количество ресурсов,

- 69. Что обеспечивает безопасность? В первую очередь – неравнодушие людей к миру, окружающему каждого Наличие документов, обеспечивающих

- 70. Причем здесь бюджет? Если Генеральный план и Стратегию развития города можно назвать «скелетом», то бюджет –

- 71. Бюджет и стратегическое развитие муниципального образования Миссия МО Концепция социально-экономического развития МО Генеральный план МО ?

- 72. ЕСЛИ… ТО…. Бюджет – документ, ПЕРЕРАСПРЕДЕЛЯЮЩИЙ ОБЩИЕ РЕСУРСЫ территории, в т.ч. средства, полученные от граждан и

- 73. Важность бюджета Бюджет – направляет социальное и экономическое развитие территории, нередко указывая направления для частных инвесторов

- 74. Важность бюджета Бюджет – вложения в будущее (инфраструктура, образование, культура, спорт), форма поддержки социально уязвимых групп

- 75. Бюджет и политика Распределение бюджетных средств часто становится предметом политических игр… Всегда ли политики заботятся о

- 76. Бюджет и политика …и если гражданские группы не оказывают давления на власть, то распределение бюджета начинает

- 77. Итог Бюджет важен для безопасности настоящего и будущего всех граждан ППО, в первую очередь МО. Бюджет

- 78. 3. Понятие бюджетного устройства и бюджетной системы государства.

- 79. Бюджеты выступают финансовой основой деятельности органов государственной власти и органов местного самоуправления (МСУ). Финансовые ресурсы, аккумулируемые

- 80. Бюджет как фонд финансовых ресурсов обеспечивает самостоятельность этих органов в реализации задач и функций, взятых ими

- 81. Понятие «бюджетного устройство» Организация и построение бюджетных отношений между публично правовыми образованиями определяются бюджетным устройством государства.

- 82. Понятие «бюджетного устройство» Довольно широко и устойчиво употребляется это понятие в финансово-правовой и экономической литературе. Но

- 83. Так, одни авторы считают, что бюджетное устройство адекватно понятию бюджетная система, под которой в свою очередь

- 84. Другие включают в состав бюджетного устройства не только бюджетную систему, но и принципы её построения.

- 85. Третьи включают в состав бюджетного устройства еще и порядок разграничения доходов и расходов между отдельными звеньями

- 86. Пятые полагают, что в бюджетное устройство входит также порядок составления, рассмотрения, утверждения и исполнения бюджета, то

- 87. Шестые – отождествляют бюджетное устройство с системой государственных органов, осуществляющих те или иные функции в области

- 88. Исходя из Бюджетного Кодекса РФ бюджетное устройство можно рассматривать как совокупность бюджетной классификации, бюджетной системы и

- 89. Таким образом, позиции по поводу того, что понимается под бюджетным устройством, отличаются большим разнообразием. Тем не

- 90. Отступление… В общепринятом понимании слово «устройство» означает строение чего-либо, или организованную определенным образом систему каких-либо компонентов

- 91. Таким образом… Бюджетное устройство – это организационно-правовое построение бюджетной системы, позволяющее выделить в ее составе звенья

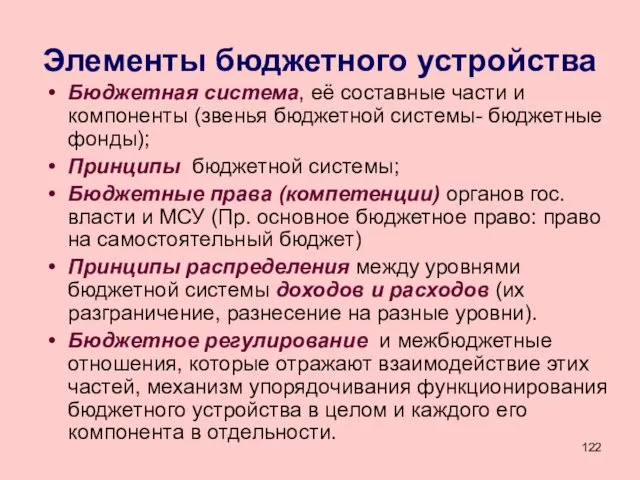

- 92. Элементы бюджетного устройства Бюджетная система, её составные части и компоненты (звенья бюджетной системы- бюджетные фонды); Принципы

- 93. Содержание и организация бюджетного устройства определяется формой государственного устройства

- 94. Административно – территориальное деление страны (уровни управления, или состав СГУ) определяет количество звеньев бюджетной системы. Звено

- 95. Так, в соответствии с Российским законодательством (БКРФ) каждый орган власти имеет право формировать свой бюджет, т.е.

- 96. Форма государственного устройства Данный критерий организации бюджетного устройства основан на распределении властных полномочий между центром и

- 97. В зависимости от степени распределения публичных полномочий между государственным уровнем и административно-территориальными образованиями выделяют три вида

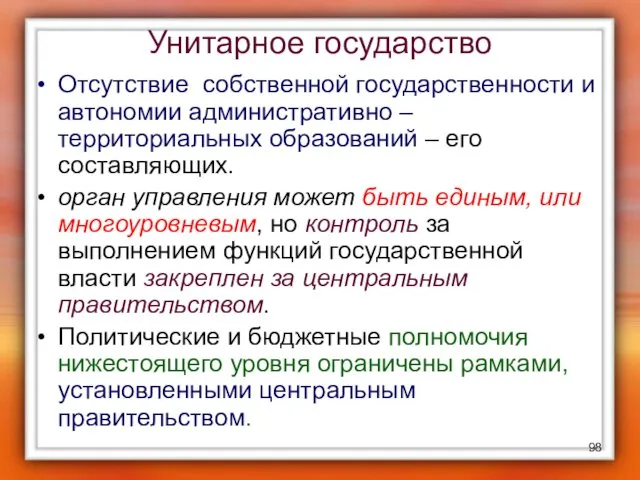

- 98. Унитарное государство Отсутствие собственной государственности и автономии административно – территориальных образований – его составляющих. орган управления

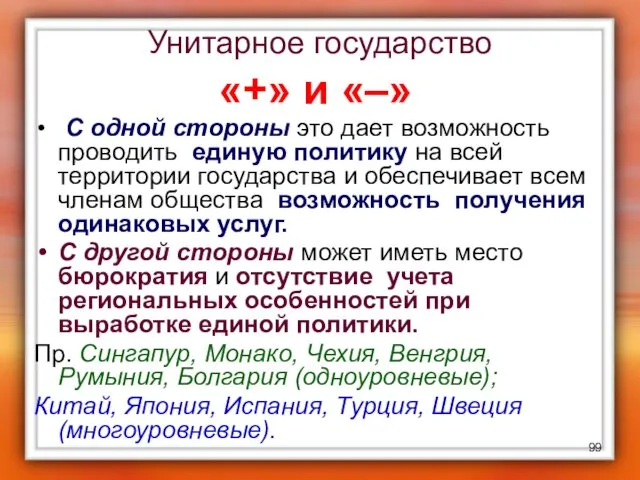

- 99. Унитарное государство «+» и «–» С одной стороны это дает возможность проводить единую политику на всей

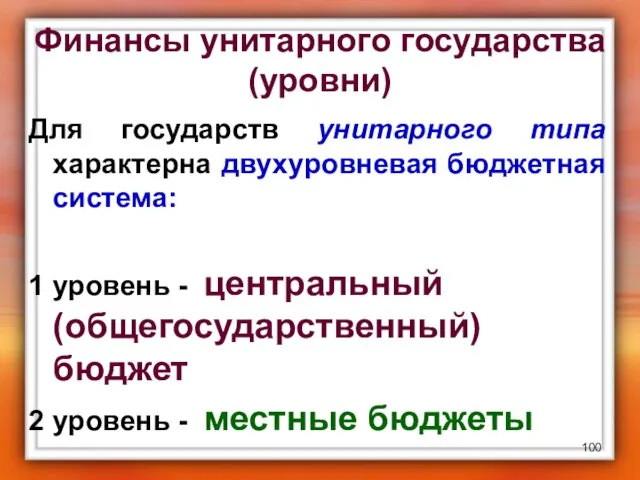

- 100. Финансы унитарного государства (уровни) Для государств унитарного типа характерна двухуровневая бюджетная система: 1 уровень - центральный

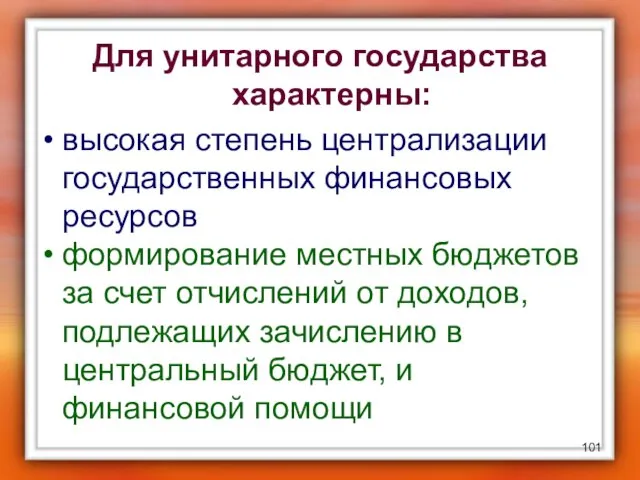

- 101. Для унитарного государства характерны: высокая степень централизации государственных финансовых ресурсов формирование местных бюджетов за счет отчислений

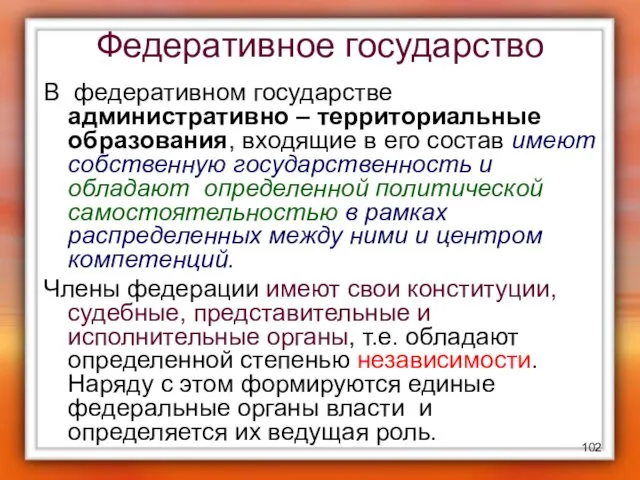

- 102. Федеративное государство В федеративном государстве административно – территориальные образования, входящие в его состав имеют собственную государственность

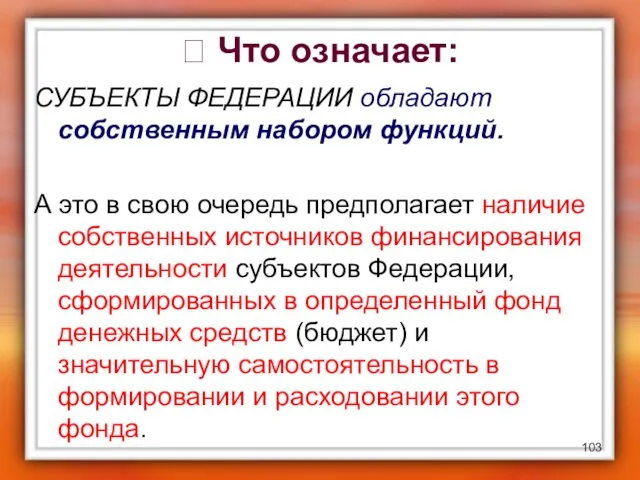

- 103. ? Что означает: СУБЪЕКТЫ ФЕДЕРАЦИИ обладают собственным набором функций. А это в свою очередь предполагает наличие

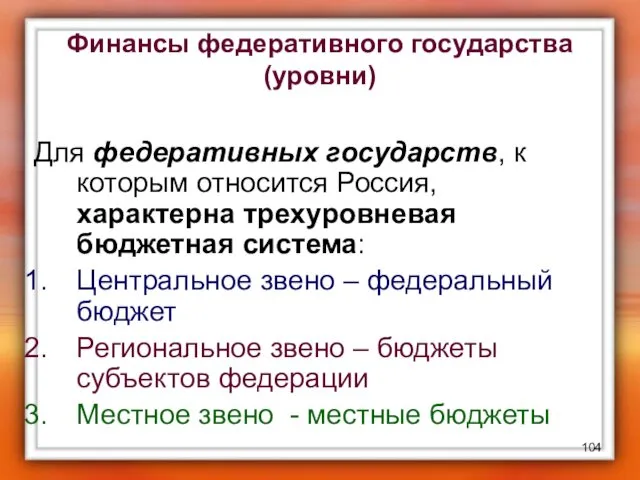

- 104. Финансы федеративного государства (уровни) Для федеративных государств, к которым относится Россия, характерна трехуровневая бюджетная система: Центральное

- 105. ТАК, бюджетное устройство РФ определяется его государственным устройством РФ, закрепленным в Конституции РФ. В соответствии со

- 106. Федеративное государство «+» и «–» Гибкость в выработке политики, участие граждан в управлении, конкуренция властей, отчетность

- 107. Принцип организации федеративного государства: федерализм – конституционное разграничение полномочий и предметов ведения между уровнями государственного управления.

- 108. Масштабы полномочий каждого уровня и выполняемые ими функции определяют размеры их доходов, порядок их формирования и

- 109. В государствах с федеративным устройством бюджеты среднего звена могут соотноситься с федеральным бюджетом по-разному: 1. либо

- 110. Конституция Российской Федерации устанавливает принцип равноправия ее субъектов, что исключает различия в объеме полномочий их органов

- 111. В финансовой системы федеративного государства: предусматривается разграничение доходов и расходов между бюджетами разных уровней, осуществляемое в

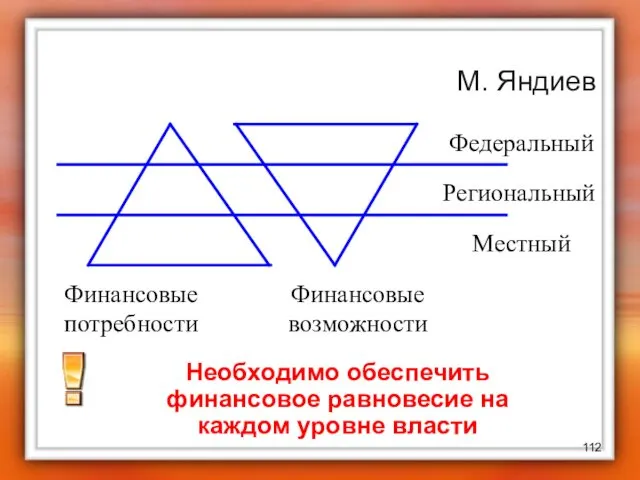

- 112. М. Яндиев Финансовые потребности Финансовые возможности Необходимо обеспечить финансовое равновесие на каждом уровне власти

- 113. Конфедерация Конфедерация – это союз независимых государств, созданный для достижения определенных экономических, политических военных целей (защита

- 114. Исходя из основных признаков, можно утверждать, что конфедерация в полном смысле слова не является государством, поэтому

- 115. Особенности организации местного самоуправления Организация МСУ - второй критерий организации бюджетного устройства

- 116. Конституция: МСУ - признаваемая и гарантируемая государством самостоятельная и под свою ответственность деятельность населения по решению

- 117. Органы МСУ должны быть наделены достаточным объемом доходных источников для финансирования своих функций. Организация местных финансов

- 118. Территориальное устройство МСУ (ФЗ 131) Органы МСУ (поселения) Органы МСУ (муниципальные районы) Органы власти субъектов РФ

- 119. В соответствии с Федеральным законом от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в

- 120. Принадлежность к различным территориальным уровням указанных МО (поселения образуются на территории муниципальных районов) ТАКЖЕ определяет необходимость

- 121. Основная задача организации муниципальных финансов — обеспечение ОМСУ финансовыми ресурсами в объеме, достаточном для самостоятельного решения

- 122. Элементы бюджетного устройства Бюджетная система, её составные части и компоненты (звенья бюджетной системы- бюджетные фонды); Принципы

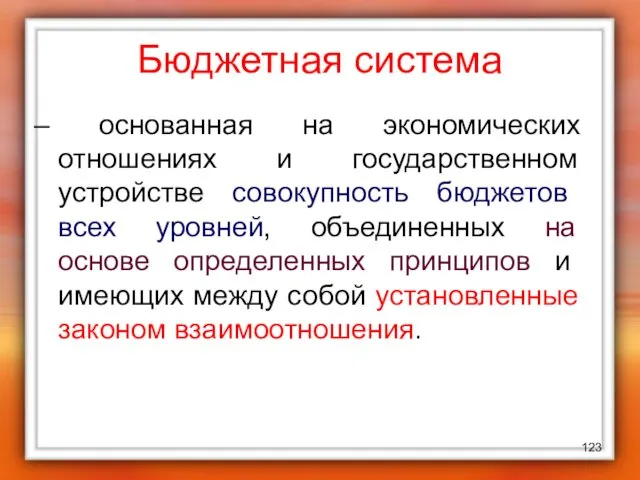

- 123. Бюджетная система – основанная на экономических отношениях и государственном устройстве совокупность бюджетов всех уровней, объединенных на

- 124. Из истории Коренные изменения в экономике России, в ее политическом статусе, произошедшие на рубеже 80-90-х гг.,

- 125. Из истории Другим важным направлением модернизации государственных финансов стало разделение единого союзного бюджета на три самостоятельные

- 126. Из истории Обособление бюджетной системы России в бюджетной системе СССР произошло в 90-х гг. с принятием

- 127. Бюджетная система РФ Бюджетный кодекс РФ(ст.6) определяет бюджетную систему РФ как основанную на экономических отношениях и

- 128. Современная бюджетная система РФ состоит из бюджетов разных уровней, в которых присутствуют разные виды бюджетов в

- 129. Использование органами власти и ОМСУ иных форм образования и расходования денежных средств для исполнения расходных обязательств

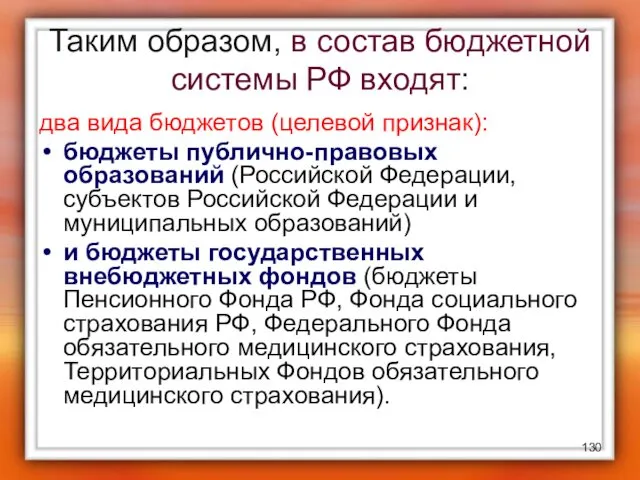

- 130. Таким образом, в состав бюджетной системы РФ входят: два вида бюджетов (целевой признак): бюджеты публично-правовых образований

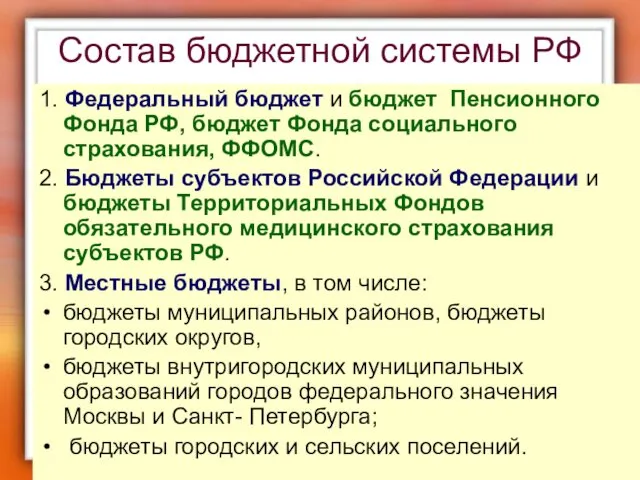

- 131. Состав бюджетной системы РФ 1. Федеральный бюджет и бюджет Пенсионного Фонда РФ, бюджет Фонда социального страхования,

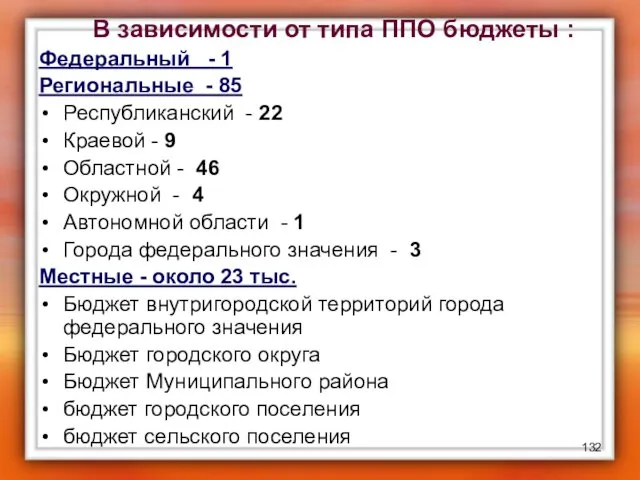

- 132. В зависимости от типа ППО бюджеты : Федеральный - 1 Региональные - 85 Республиканский - 22

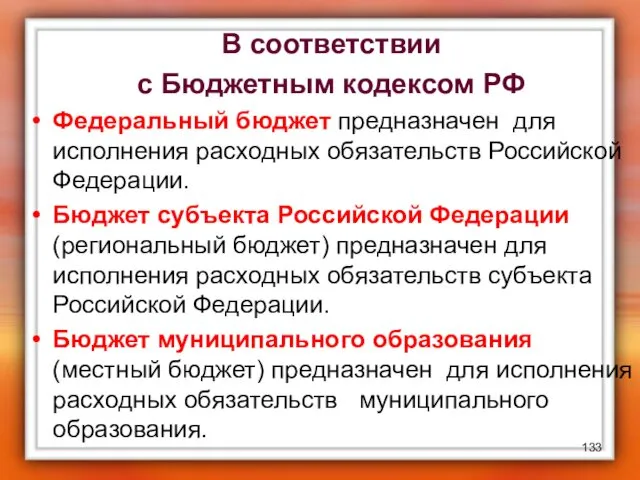

- 133. В соответствии с Бюджетным кодексом РФ Федеральный бюджет предназначен для исполнения расходных обязательств Российской Федерации. Бюджет

- 134. Многоцелевые - Они предназначены для финансового обеспечения задач и функций органов власти, имеющих общее значение для

- 135. Федеральный бюджет Российской Федерации - основной финансовый план государства, утверждаемый Государственной Думой в виде федерального закона.

- 136. Федеральный бюджет в цифрах…

- 137. Бюджеты субъектов РФ Процедура утверждения и построение аналогичны процедуре и построению федерального бюджета, однако существуют определенные

- 138. В региональных бюджетах раздельно предусматриваются средства, направляемые на исполнение: 1. расходных обязательств СФ в связи с

- 139. Бюджеты субъектов в цифрах…

- 140. Местные бюджеты В целом имеют значение на территории муниципального образования определенного типа. В целом имеют сугубо

- 141. В местных бюджетах в соответствии с бюджетной классификацией Российской Федерации раздельно предусматриваются средства направляемые на исполнение:

- 142. В качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов

- 143. Местные бюджеты в цифрах…

- 144. Консолидированный бюджет Свод бюджетов публично-правовых образований на соответствующей территории образует консолидированный бюджет. Статья 6 Бюджетного кодекса

- 145. не утверждается законодательно (не является юридическим документом), но обязателен к исполнению. Основное его назначение – управление

- 146. Консолидированный бюджет служит для аналитических и статистических целей Информация о доходах и расходах территории в целом

- 147. Показатели КБ применяются: В анализе бюджетной системы В сводном финансовом планировании В расчетах бюджетной обеспеченности территории

- 148. В российской практике - виды консолидированных бюджетов: 1. Консолидированный бюджет Российской Федерации – состоит из федерального

- 149. В российской практике - виды консолидированных бюджетов: 2. Консолидированный бюджет субъекта российской Федерации включает в себя

- 150. В российской практике - виды консолидированных бюджетов: 3. Консолидированный бюджет муниципального образования (района) представляет собой свод

- 152. Форма государственного управления В зависимости от формы государственного управления существует: бюджетная система административно-командного типа бюджетная система

- 153. Бюджетная система административно-командного типа функционирует в условиях административно-командной экономики. Бюджетные отношения строятся на принципе бюджетного централизма,

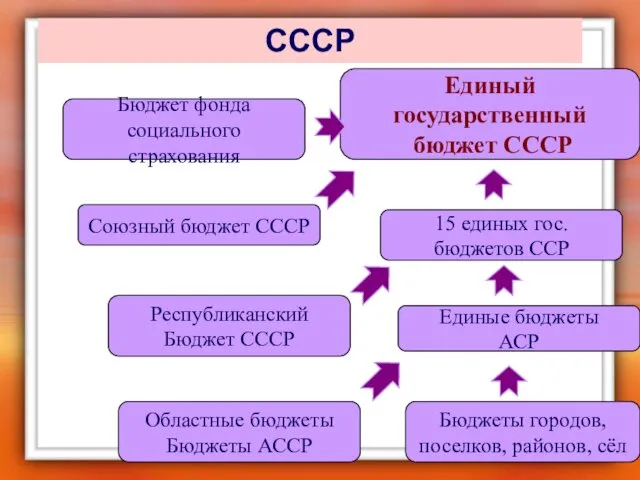

- 154. Бюджет фонда социального страхования Единый государственный бюджет СССР СССР Союзный бюджет СССР Республиканский Бюджет СССР Областные

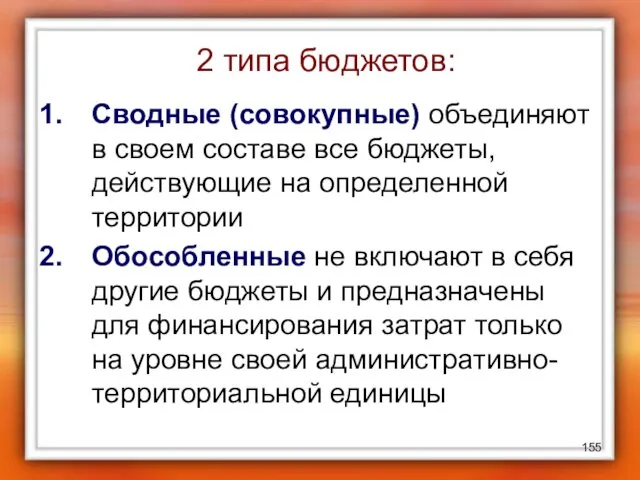

- 155. 2 типа бюджетов: Сводные (совокупные) объединяют в своем составе все бюджеты, действующие на определенной территории Обособленные

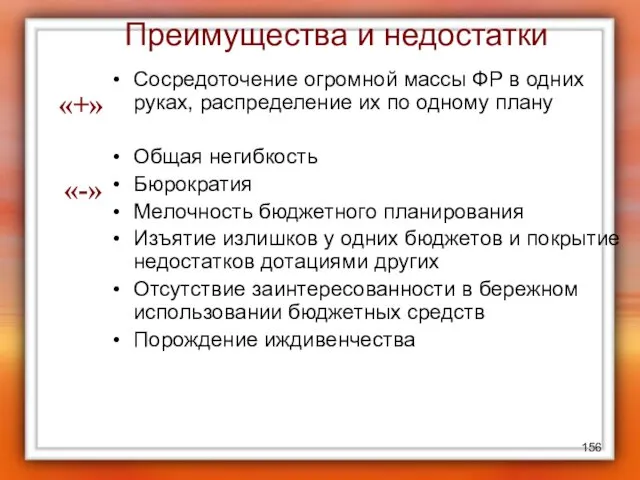

- 156. Преимущества и недостатки Сосредоточение огромной массы ФР в одних руках, распределение их по одному плану Общая

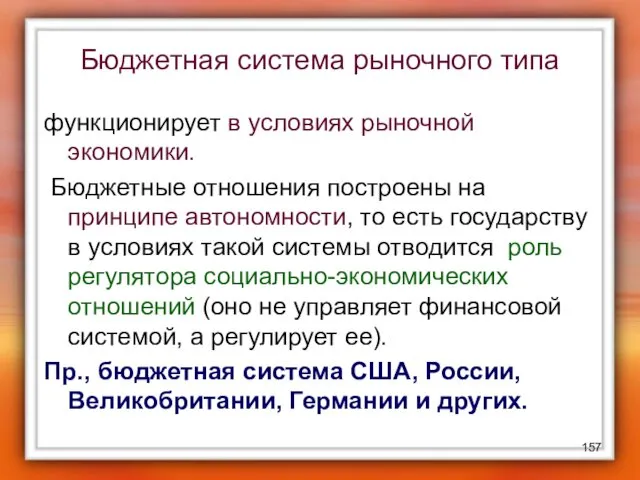

- 157. Бюджетная система рыночного типа функционирует в условиях рыночной экономики. Бюджетные отношения построены на принципе автономности, то

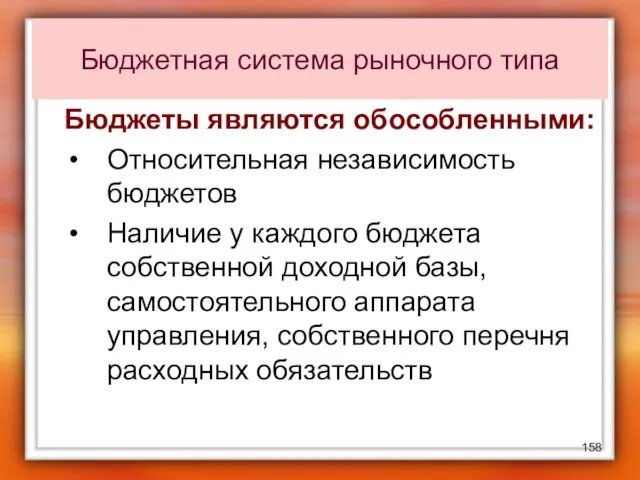

- 158. Бюджеты являются обособленными: Относительная независимость бюджетов Наличие у каждого бюджета собственной доходной базы, самостоятельного аппарата управления,

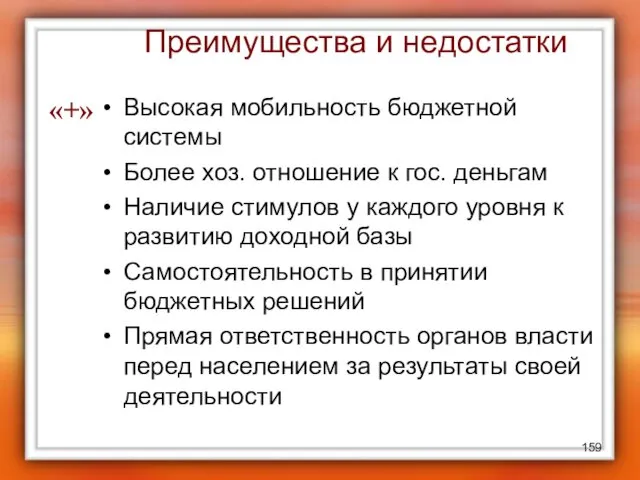

- 159. Преимущества и недостатки Высокая мобильность бюджетной системы Более хоз. отношение к гос. деньгам Наличие стимулов у

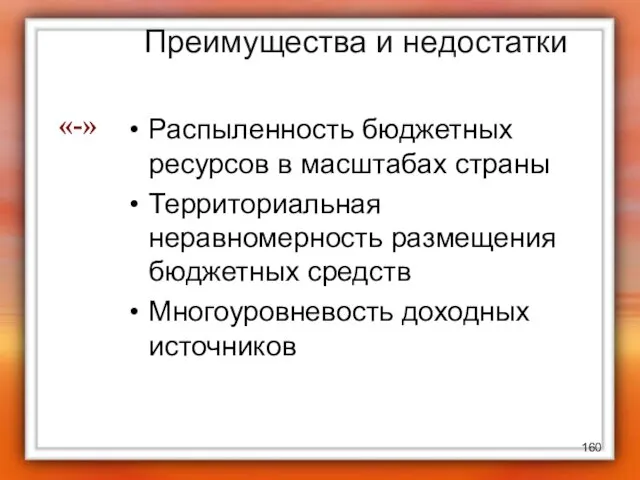

- 160. Преимущества и недостатки Распыленность бюджетных ресурсов в масштабах страны Территориальная неравномерность размещения бюджетных средств Многоуровневость доходных

- 161. Бюджетные системы в зависимости от самостоятельности бюджетов в государствах рыночного типа

- 162. Россия… В период становления Российской Федерации в качестве суверенного государства было решено перейти от принципа бюджетной

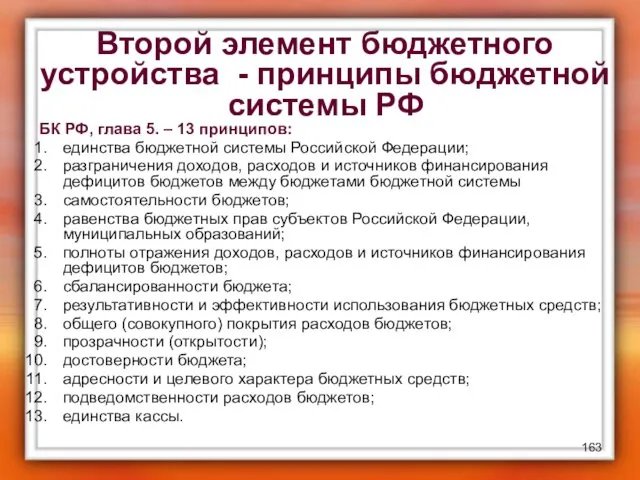

- 163. Второй элемент бюджетного устройства - принципы бюджетной системы РФ БК РФ, глава 5. – 13 принципов:

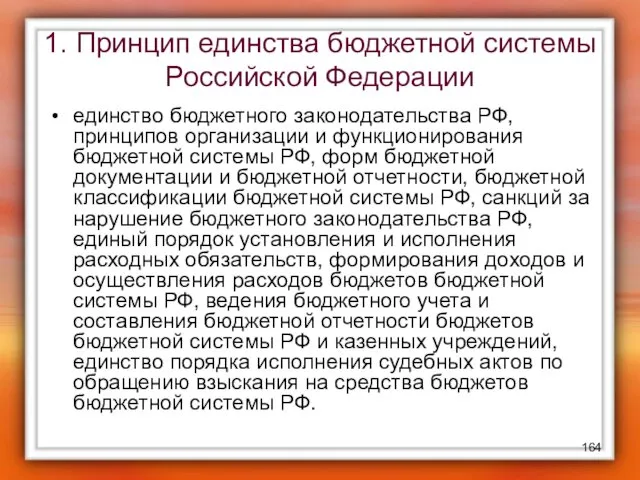

- 164. 1. Принцип единства бюджетной системы Российской Федерации единство бюджетного законодательства РФ, принципов организации и функционирования бюджетной

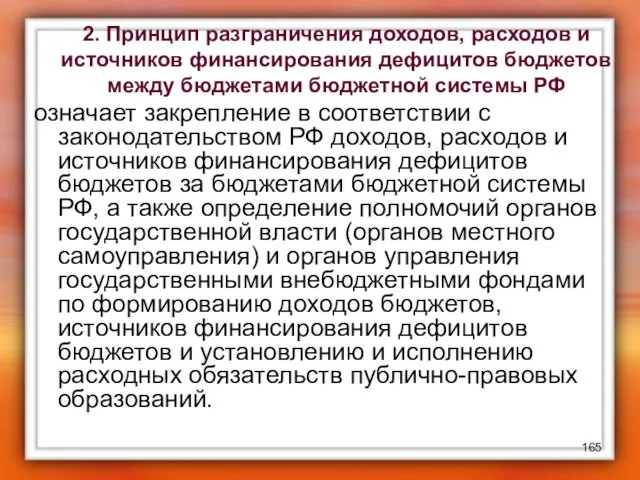

- 165. 2. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ означает

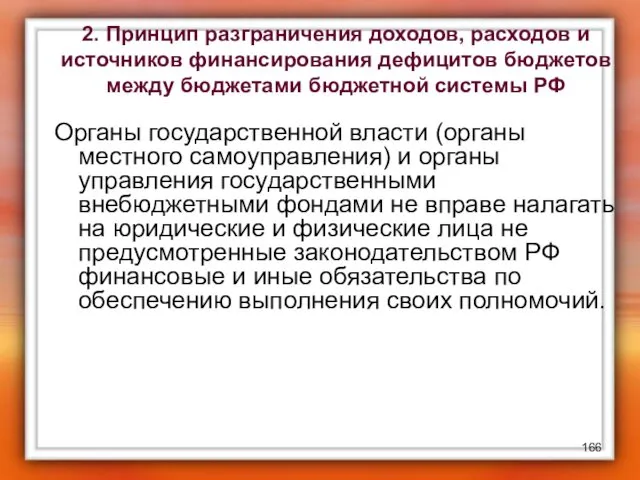

- 166. 2. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ Органы

- 167. Принцип самостоятельности бюджетов право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность

- 168. Принцип самостоятельности бюджетов право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством

- 169. Принцип самостоятельности бюджетов недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов и источников финансирования дефицитов

- 170. Принцип самостоятельности бюджетов право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на

- 171. Принцип самостоятельности бюджетов недопустимость введения в действие в течение текущего финансового года органами государственной власти и

- 172. Принцип самостоятельности бюджетов недопустимость изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения

- 173. 4. Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований означает определение бюджетных полномочий органов государственной

- 174. 5. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает, что все доходы, расходы

- 175. 6. Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета

- 176. 7. Принцип результативности и эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов участники

- 177. 8. Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с

- 178. 9. Принцип прозрачности (открытости) означает обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об

- 179. 9. Принцип прозрачности (открытости) обязательную открытость для общества и средств массовой информации проектов бюджетов, внесенных в

- 180. 9. Принцип прозрачности (открытости) стабильность и (или) преемственность бюджетной классификации РФ, а также обеспечение сопоставимости показателей

- 181. 10. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов

- 182. 11.Принцип адресности и целевого характера бюджетных средств означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся

- 183. 12. Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты

- 184. 13. Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого

- 185. 3 элемент бюджетного устройства - Субъекты бюджетной деятельности и их полномочия

- 186. К субъектам бюджетной деятельности относят 2 категории субъектов: 1. Субъектами бюджетных правоотношений, которые обладают бюджетной компетенцией

- 187. 2. Представительные и исполнительные органы государственной и местной власти – ОБЛАДАЮТ И РЕАЛИЗУЮТ БЮДЖЕТНЫЕ ПОЛНОМОЧИЯ; -

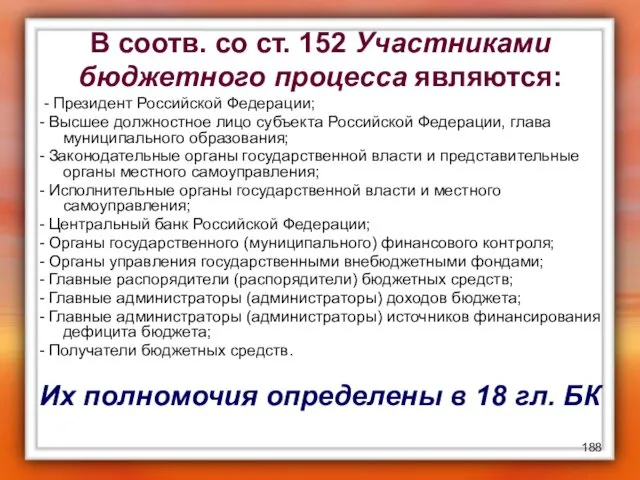

- 188. В соотв. со ст. 152 Участниками бюджетного процесса являются: - Президент Российской Федерации; - Высшее должностное

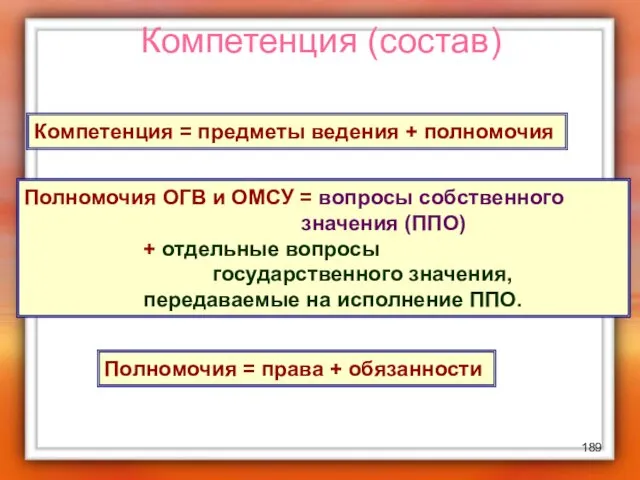

- 189. Компетенция = предметы ведения + полномочия Полномочия ОГВ и ОМСУ = вопросы собственного значения (ППО) +

- 190. Под компетенцией ППО понимается круг дел, который законодательство определило для органов ГВ И МСУ. Состав компетенции

- 191. Вопросы «Общей компетенции» ППО содержатся в большинстве НПА: Для СРФ – ФЗ №184 от 1999 г

- 192. Разграничение полномочий органов местного самоуправления по решению вопросов местного значения осуществляется в соответствии со статьями Федерального

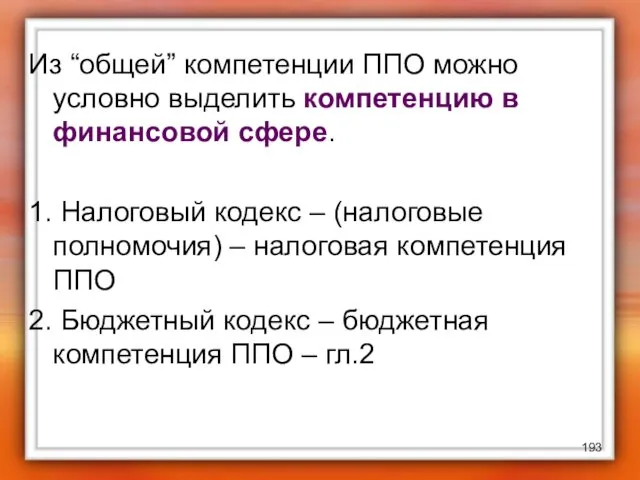

- 193. Из “общей” компетенции ППО можно условно выделить компетенцию в финансовой сфере. 1. Налоговый кодекс – (налоговые

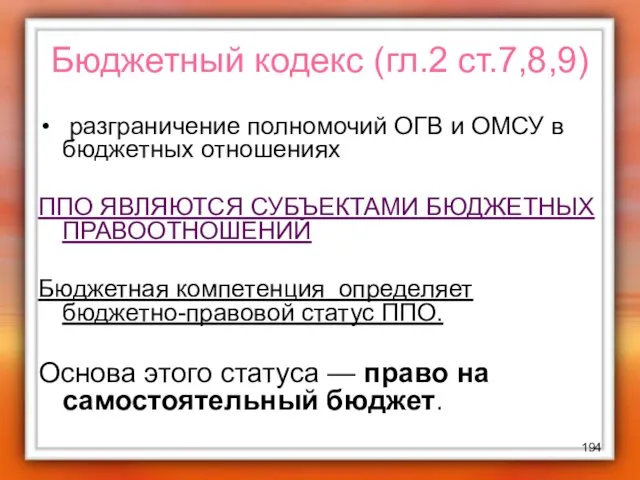

- 194. Бюджетный кодекс (гл.2 ст.7,8,9) разграничение полномочий ОГВ и ОМСУ в бюджетных отношениях ППО ЯВЛЯЮТСЯ СУБЪЕКТАМИ БЮДЖЕТНЫХ

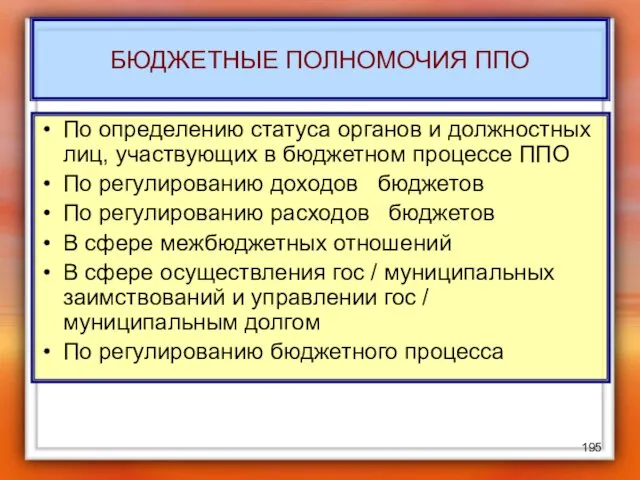

- 195. БЮДЖЕТНЫЕ ПОЛНОМОЧИЯ ППО По определению статуса органов и должностных лиц, участвующих в бюджетном процессе ППО По

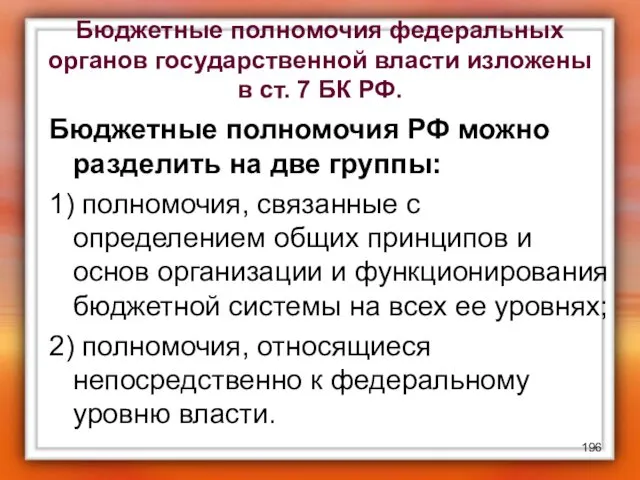

- 196. Бюджетные полномочия федеральных органов государственной власти изложены в ст. 7 БК РФ. Бюджетные полномочия РФ можно

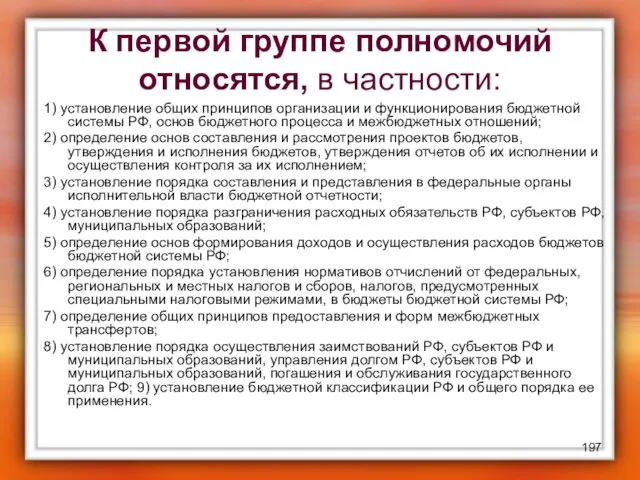

- 197. К первой группе полномочий относятся, в частности: 1) установление общих принципов организации и функционирования бюджетной системы

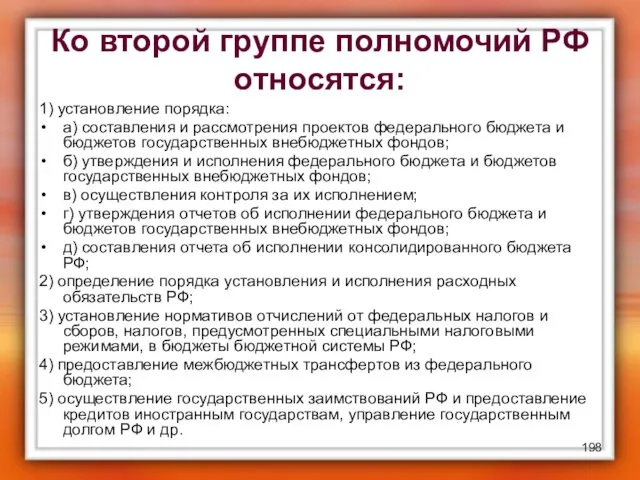

- 198. Ко второй группе полномочий РФ относятся: 1) установление порядка: а) составления и рассмотрения проектов федерального бюджета

- 199. Бюджетные полномочия субъектов Российской Федерации Характер бюджетных полномочий органов государственной власти субъектов РФ определяется федеративным устройством

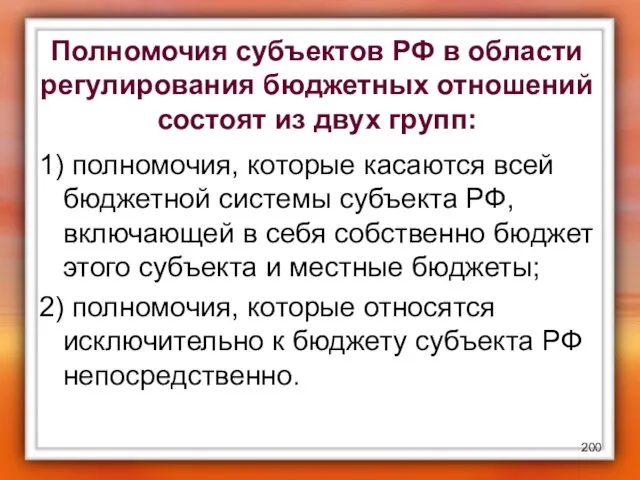

- 200. Полномочия субъектов РФ в области регулирования бюджетных отношений состоят из двух групп: 1) полномочия, которые касаются

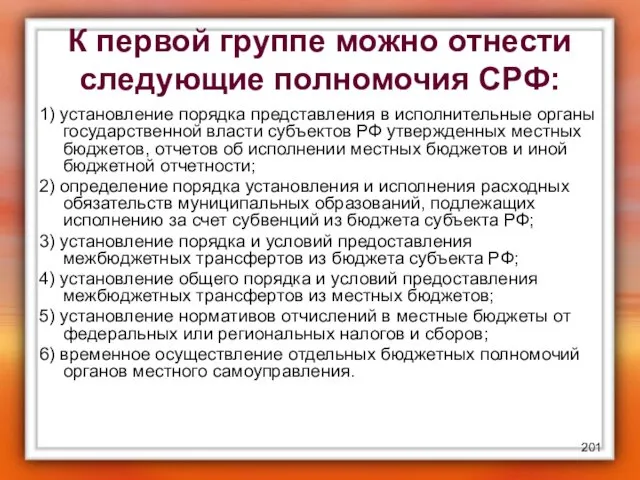

- 201. К первой группе можно отнести следующие полномочия СРФ: 1) установление порядка представления в исполнительные органы государственной

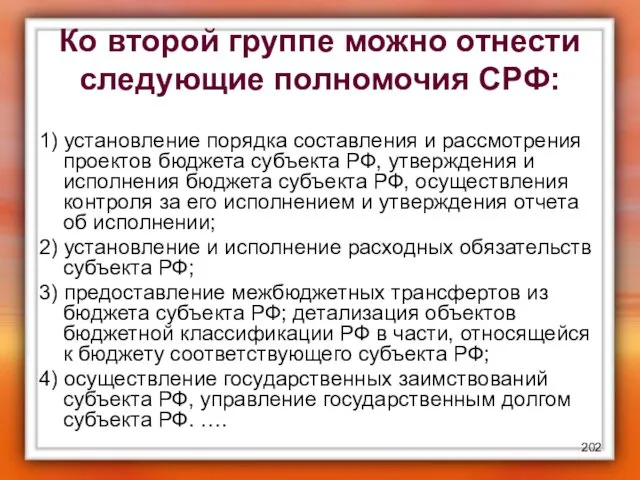

- 202. Ко второй группе можно отнести следующие полномочия СРФ: 1) установление порядка составления и рассмотрения проектов бюджета

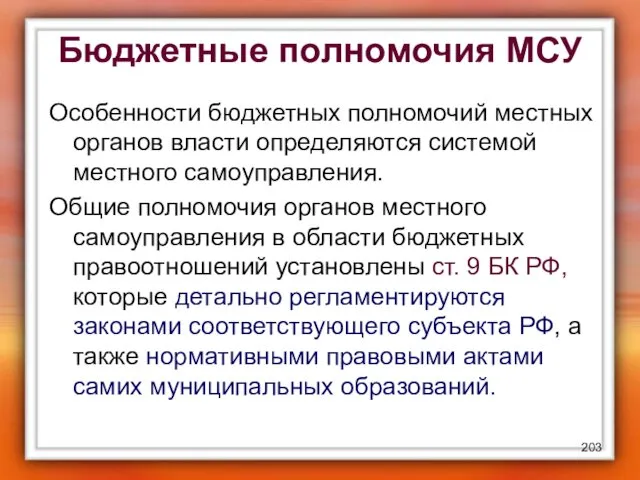

- 203. Бюджетные полномочия МСУ Особенности бюджетных полномочий местных органов власти определяются системой местного самоуправления. Общие полномочия органов

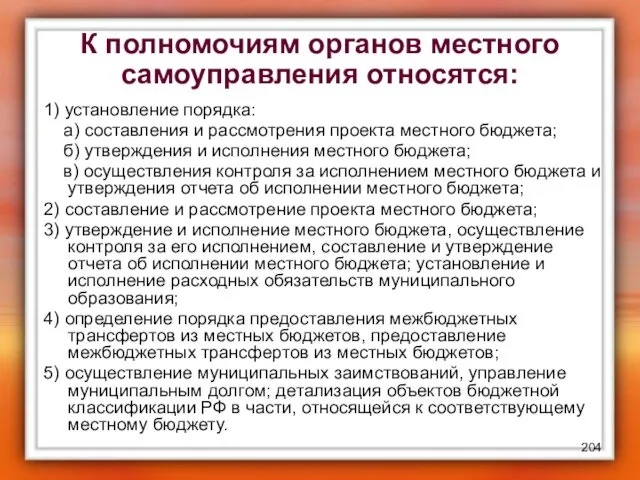

- 204. К полномочиям органов местного самоуправления относятся: 1) установление порядка: а) составления и рассмотрения проекта местного бюджета;

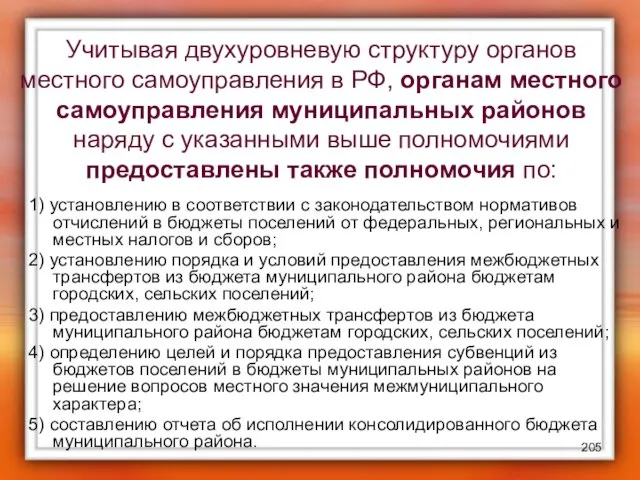

- 205. Учитывая двухуровневую структуру органов местного самоуправления в РФ, органам местного самоуправления муниципальных районов наряду с указанными

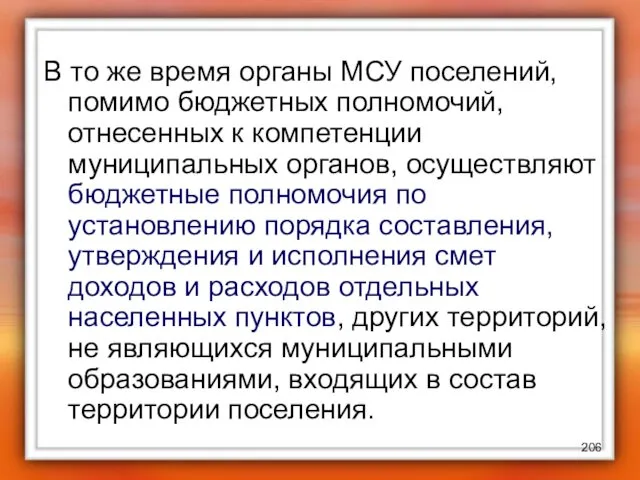

- 206. В то же время органы МСУ поселений, помимо бюджетных полномочий, отнесенных к компетенции муниципальных органов, осуществляют

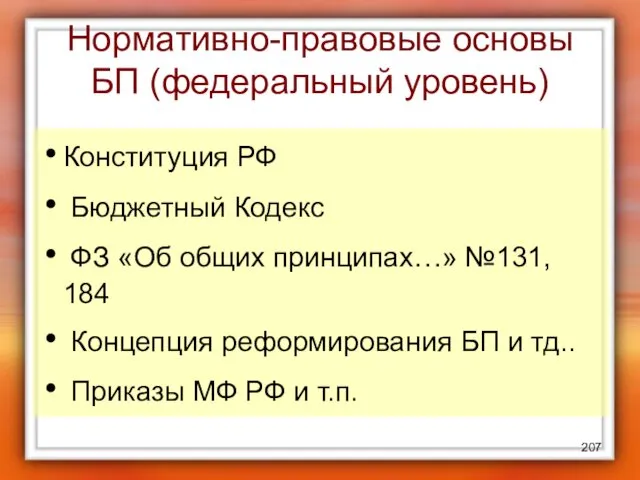

- 207. Нормативно-правовые основы БП (федеральный уровень) Конституция РФ Бюджетный Кодекс ФЗ «Об общих принципах…» №131, 184 Концепция

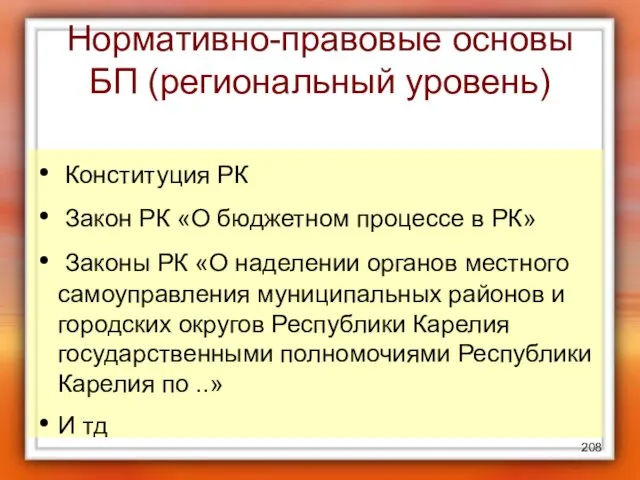

- 208. Нормативно-правовые основы БП (региональный уровень) Конституция РК Закон РК «О бюджетном процессе в РК» Законы РК

- 210. Скачать презентацию

Вопросы лекции

Необходимость финансовой деятельности государства. Финансы сектора государственного управления

Понятие и функции

Вопросы лекции

Необходимость финансовой деятельности государства. Финансы сектора государственного управления

Понятие и функции

1. Государство и необходимость его финансовой деятельности. Финансы сектора государственного управления

1. Государство и необходимость его финансовой деятельности. Финансы сектора государственного управления

ГОСУДАРСТВО

– система институтов, с помощью которых обеспечивается координация действий членов общества,

ГОСУДАРСТВО

– система институтов, с помощью которых обеспечивается координация действий членов общества,

Причины государственного вмешательства:

Необходимость наличия в обществе законов и механизма их реализации;

Причины государственного вмешательства:

Необходимость наличия в обществе законов и механизма их реализации;

несовершенство конкуренции

несбалансированность рынка

отсутствие рынков (общественных благ)

результаты функционирования рынка («внешние

несовершенство конкуренции

несбалансированность рынка

отсутствие рынков (общественных благ)

результаты функционирования рынка («внешние

Устранение провалов рынка – применение

финансовых мер государства:

Бюджетно-налоговая политика

Производство общественных благ

Государственные

Устранение провалов рынка – применение

финансовых мер государства:

Бюджетно-налоговая политика

Производство общественных благ

Государственные

Социальные трансферты

Налогообложение рыночных доходов

Субсидирование производителей социально значимых товаров и услуг… итд…

Таким

Социальные трансферты

Налогообложение рыночных доходов

Субсидирование производителей социально значимых товаров и услуг… итд…

Таким

Задачи

экономическая эффективность;

социальная справедливость;

Конечная цель

Рост общественного благосостояния

(Конституция гл.7 ст.41) 1.

Задачи

экономическая эффективность;

социальная справедливость;

Конечная цель

Рост общественного благосостояния

(Конституция гл.7 ст.41) 1.

Функции государства

в теории общественного сектора

Ричард А.Масгрейв и Пегги Б. Масгрейв

Аллокационная –

Функции государства

в теории общественного сектора

Ричард А.Масгрейв и Пегги Б. Масгрейв

Аллокационная –

Выполнение этих функций требует финансового обеспечения…

Необходимость

осуществления государством

финансовой деятельности

Выполнение этих функций требует финансового обеспечения…

Необходимость

осуществления государством

финансовой деятельности

Государственные функции

Обязательные

платежи в бюджет

ГОС. ФИНАНСЫ

Финансирование

расходов

Принуждение

Государственные функции

Обязательные

платежи в бюджет

ГОС. ФИНАНСЫ

Финансирование

расходов

Принуждение

Государственные и муниципальные финансы

– Сфера финансовой системы страны, обеспечивающая финансовую основу

Государственные и муниципальные финансы

– Сфера финансовой системы страны, обеспечивающая финансовую основу

Сущность государственных и муниципальных финансов

— это денежные (бюджетно - налоговые) отношения,

Сущность государственных и муниципальных финансов

— это денежные (бюджетно - налоговые) отношения,

единый комплекс финансовых операций ППО (по доходам, расходам, с финансовыми и

единый комплекс финансовых операций ППО (по доходам, расходам, с финансовыми и

В соответствии с Классификатором институциональных единиц по

секторам экономики государственные финансы относятся

В соответствии с Классификатором институциональных единиц по секторам экономики государственные финансы относятся

Материальная основа

Ключевая задача финансов СГУ

ВВП, НАЦИОНАЛЬНОЕ БОГАТСТВО

обеспечить платежеспособность государства и

Материальная основа

Ключевая задача финансов СГУ

ВВП, НАЦИОНАЛЬНОЕ БОГАТСТВО

обеспечить платежеспособность государства и

Сектор «государственное управление»

объединяет институциональные единицы, выполняющие функции органов государственного и муниципального

Сектор «государственное управление»

объединяет институциональные единицы, выполняющие функции органов государственного и муниципального

Состав СГУ

Сектор государственного управления

Подсектор центрального правительства

федеральный

Подсектор региональных органов

региональный

Подсектор местных органов управления

муниципальный

1

Состав СГУ

Сектор государственного управления

Подсектор центрального правительства

федеральный

Подсектор региональных органов

региональный

Подсектор местных органов управления

муниципальный

1

С позиции прав собственности институциональная единица сектора государственного управления

это собственник

С позиции прав собственности институциональная единица сектора государственного управления

это собственник

Представительные и исполнительные органы государственной власти РФ и Субъектов РФ,

Представительные и исполнительные органы государственной власти РФ и Субъектов РФ,

Органы государственной власти РФ и Субъектов РФ, органы местного самоуправления ОБЯЗАНЫ

Органы государственной власти РФ и Субъектов РФ, органы местного самоуправления ОБЯЗАНЫ

Критерии организации Финансов СГУ

Муниципальное территориальное устройство

Государственное устройство

распределение властных полномочий между центром

Критерии организации Финансов СГУ

Муниципальное территориальное устройство

Государственное устройство

распределение властных полномочий между центром

Федерализм – конституционное разграничение полномочий и предметов ведения между уровнями государственного

Федерализм – конституционное разграничение полномочий и предметов ведения между уровнями государственного

Структура государственных финансов

Исходя из государственного устройства РФ, государственные финансы состоят из

Структура государственных финансов

Исходя из государственного устройства РФ, государственные финансы состоят из

Требование к организации

финансов СГУ

Финансы СГУ призваны обеспечить реализацию полномочий

Требование к организации

финансов СГУ

Финансы СГУ призваны обеспечить реализацию полномочий

Финансовые средства должны быть соразмерны полномочиям на каждом уровне СГУ!!!

Требования

Финансовые средства должны быть соразмерны полномочиям на каждом уровне СГУ!!!

Требования

Звенья финансов СГУ

Бюджеты Публично правовых образований

Государственные внебюджетные фонды

ГМ кредит

Звенья финансов СГУ

Бюджеты Публично правовых образований

Государственные внебюджетные фонды

ГМ кредит

Состав звеньев СГУ

Сектор государственного управления

Федеральное

Правительство

Региональные

органы

власти

Органы

местного

самоуправления

Федеральный

бюджет

Бюджеты

государственных

внебюджетных

фондов

Бюджеты

субъектов РФ

Бюджеты

территориальных

Состав звеньев СГУ

Сектор государственного управления

Федеральное

Правительство

Региональные

органы

власти

Органы

местного

самоуправления

Федеральный

бюджет

Бюджеты

государственных

внебюджетных

фондов

Бюджеты

субъектов РФ

Бюджеты

территориальных

2. Понятие и функции бюджета как звена финансовой системы.

Практическая роль

2. Понятие и функции бюджета как звена финансовой системы.

Практическая роль

ИЗ ИСТОРИИ:

Термин “бюджет” происходит от старинного нормандского слова bougette (возможно от

ИЗ ИСТОРИИ:

Термин “бюджет” происходит от старинного нормандского слова bougette (возможно от

ИЗ ИСТОРИИ:

В 1654 г. создан Счетный приказ – высшее контрольное госучреждение,

ИЗ ИСТОРИИ:

В 1654 г. создан Счетный приказ – высшее контрольное госучреждение,

ИЗ ИСТОРИИ:

Наиболее полный вид бюджетные сметы приобрели в конце 19 в.

ИЗ ИСТОРИИ:

Наиболее полный вид бюджетные сметы приобрели в конце 19 в.

Существует множество трактовок

данной категории….

«Госбюджет представляет собой сложную категорию, сочетающую в

Существует множество трактовок

данной категории….

«Госбюджет представляет собой сложную категорию, сочетающую в

Экономическая природа бюджета

Публично-правовое образование (институциональная единица)

Реализация властных

полномочий (законы)

Участник

гражданско-правовых

отношений

Экономическая природа бюджета

Публично-правовое образование (институциональная единица)

Реализация властных

полномочий (законы)

Участник

гражданско-правовых

отношений

Вывод – бюджет, как экономическая категория вторичен по отношению к гос/муниципальным

Вывод – бюджет, как экономическая категория вторичен по отношению к гос/муниципальным

Бюджет – форма, отражающая денежные потоки ППО, возникающие в процессе реализации

Бюджет – форма, отражающая денежные потоки ППО, возникающие в процессе реализации

Как экономическая категория

Бюджет представляет собой систему экономических отношений, складывающихся в обществе

Как экономическая категория

Бюджет представляет собой систему экономических отношений, складывающихся в обществе

Иными словами, эти отношения имеют денежный характер

? Финансовые отношения, складывающиеся

Иными словами, эти отношения имеют денежный характер

? Финансовые отношения, складывающиеся

В процессе воспроизводства бюджетные отношения получают соответствующую им материально-вещественную форму: они

В процессе воспроизводства бюджетные отношения получают соответствующую им материально-вещественную форму: они

БК 6 ст.

БЮДЖЕТ - форма образования и расходования денежных средств,

БК 6 ст.

БЮДЖЕТ - форма образования и расходования денежных средств,

Бюджет как форма

- бюджет характеризуется широким перечнем источников поступления и направлений

Бюджет как форма

- бюджет характеризуется широким перечнем источников поступления и направлений

Материальный аспект:

Бюджет – это денежный фонд публично правового образования.

Материальный аспект:

Бюджет – это денежный фонд публично правового образования.

Денежный фонд

- обособленная совокупность денежных средств, распределенных по определенным группировкам, имеющих

Денежный фонд

- обособленная совокупность денежных средств, распределенных по определенным группировкам, имеющих

Бюджет как денежный фонд

Доходная часть

Расходная часть

Использование ФР

Формирование ФР

структура

Источники покрытия дефицита

Доходы <

Бюджет как денежный фонд

Доходная часть

Расходная часть

Использование ФР

Формирование ФР

структура

Источники покрытия дефицита

Доходы <

Признаки бюджета как денежного фонда:

Масштабность

Универсальность Мобильность

Сбалансированность

Строго определенная форма

Признаки бюджета как денежного фонда:

Масштабность

Универсальность Мобильность

Сбалансированность

Строго определенная форма

Внесение изменений

в показатели бюджетов

Использование

бюджетных кредитов

Способы обеспечения мобильности

бюджетного фонда

В процессе

Внесение изменений

в показатели бюджетов

Использование

бюджетных кредитов

Способы обеспечения мобильности

бюджетного фонда

В процессе

Публичный характер

Основные признаки:

- публичный бюджет в значительной мере регулируется нормами права;

-

Публичный характер

Основные признаки:

- публичный бюджет в значительной мере регулируется нормами права;

-

Другие подходы

Бюджет как…

Собственность

Финансовый план (фин.орган)

Политическая декларация (население)

Контракт/Публичный договор (ОМСУ, ОГВ)

Информационный документ

Другие подходы

Бюджет как…

Собственность

Финансовый план (фин.орган)

Политическая декларация (население)

Контракт/Публичный договор (ОМСУ, ОГВ)

Информационный документ

С позиции права собственности

Бюджет ППО – это имущество (в денежной

Бюджет ППО – это имущество (в денежной

Организационно-правовой аспект

Бюджет – это основной финансовый план ППО, утверждаемый в форме

Организационно-правовой аспект

Бюджет – это основной финансовый план ППО, утверждаемый в форме

Бюджет как политическая декларация является средством проведения в жизнь гос./мун. политики.

Бюджет как политическая декларация является средством проведения в жизнь гос./мун. политики.

Бюджет как источник финансовой информации –

Индикатор текущего и будущего состояния

Бюджет как источник финансовой информации –

Индикатор текущего и будущего состояния

Функции бюджета (финансовая теория)

Распределительная

Регулирующая

Контрольная

+

Информационная

Институционализация общественных предпочтений

Функции бюджета (финансовая теория)

Распределительная

Регулирующая

Контрольная

+

Информационная

Институционализация общественных предпочтений

Распределительная функция

в отношения с бюджетом вступают почти все участники общественного

Распределительная функция

в отношения с бюджетом вступают почти все участники общественного

Распределительная функция

Распределение и перераспределение денежных средств происходит между отдельными отраслями

Распределительная функция

Распределение и перераспределение денежных средств происходит между отдельными отраслями

Регулирующая функция

Эта функция связана с предыдущей и ею определяется. Бюджет используется

Регулирующая функция

Эта функция связана с предыдущей и ею определяется. Бюджет используется

Регулирующая функция

С помощью прямых и косвенных рычагов бюджетной политики (видов и

Регулирующая функция

С помощью прямых и косвенных рычагов бюджетной политики (видов и

Финансы СГУ России

Финансы СГУ России

Основные параметры бюджетов бюджетной системы

Российской Федерации

Основные параметры бюджетов бюджетной системы

Российской Федерации

Основные параметры бюджетов бюджетной системы

Российской Федерации

Основные параметры бюджетов бюджетной системы

Российской Федерации

Контрольная функция

Бюджет отражает экономические процессы, протекающие в структурных звеньях экономики.

При

Контрольная функция

Бюджет отражает экономические процессы, протекающие в структурных звеньях экономики.

При

Общественные функции бюджета

Информационная

Бюджет – индикатор текущего состояния экономики и социальной

Общественные функции бюджета

Информационная

Бюджет – индикатор текущего состояния экономики и социальной

Роль бюджета

В историческом аспекте 2 этапа:

I. Эпоха классического капитализма (до сер.

Роль бюджета

В историческом аспекте 2 этапа:

I. Эпоха классического капитализма (до сер.

Изучение бюджета

Узкий контекст

(законодательное регулирование)

Широкий контекст

(государственное/местное экономическое развитие)

Изучение бюджета

Узкий контекст

(законодательное регулирование)

Широкий контекст

(государственное/местное экономическое развитие)

ЕСЛИ Гос./Местные финансы – основное средство гос./муниципального хозяйства, обеспечивает перераспределение ресурсов

ТО

ЕСЛИ Гос./Местные финансы – основное средство гос./муниципального хозяйства, обеспечивает перераспределение ресурсов

ТО

Экономическая безопасность ППО – состояние, при котором собственное хозяйство ППО в

Экономическая безопасность ППО – состояние, при котором собственное хозяйство ППО в

Что обеспечивает безопасность?

В первую очередь – неравнодушие людей к миру, окружающему

Что обеспечивает безопасность?

В первую очередь – неравнодушие людей к миру, окружающему

Причем здесь бюджет?

Если Генеральный план и Стратегию развития города можно назвать

Причем здесь бюджет?

Если Генеральный план и Стратегию развития города можно назвать

Бюджет и стратегическое развитие муниципального образования

Миссия МО

Концепция социально-экономического

Бюджет и стратегическое развитие муниципального образования

Миссия МО

Концепция социально-экономического

ЕСЛИ… ТО….

Бюджет – документ, ПЕРЕРАСПРЕДЕЛЯЮЩИЙ ОБЩИЕ РЕСУРСЫ территории, в т.ч. средства,

ЕСЛИ… ТО….

Бюджет – документ, ПЕРЕРАСПРЕДЕЛЯЮЩИЙ ОБЩИЕ РЕСУРСЫ территории, в т.ч. средства,

Важность бюджета

Бюджет – направляет социальное и экономическое развитие территории, нередко указывая

Важность бюджета

Бюджет – направляет социальное и экономическое развитие территории, нередко указывая

Важность бюджета

Бюджет – вложения в будущее (инфраструктура, образование, культура, спорт), форма

Важность бюджета

Бюджет – вложения в будущее (инфраструктура, образование, культура, спорт), форма

Бюджет и политика

Распределение бюджетных средств часто становится предметом политических игр…

Всегда ли

Бюджет и политика

Распределение бюджетных средств часто становится предметом политических игр…

Всегда ли

Бюджет и политика

…и если гражданские группы не оказывают давления на власть,

Бюджет и политика

…и если гражданские группы не оказывают давления на власть,

Итог

Бюджет важен для безопасности настоящего и будущего всех граждан ППО, в

Итог

Бюджет важен для безопасности настоящего и будущего всех граждан ППО, в

3. Понятие бюджетного устройства и бюджетной системы государства.

3. Понятие бюджетного устройства и бюджетной системы государства.

Бюджеты выступают финансовой основой деятельности органов государственной власти и органов местного

Бюджеты выступают финансовой основой деятельности органов государственной власти и органов местного

Бюджет как фонд финансовых ресурсов обеспечивает самостоятельность этих органов в реализации

Бюджет как фонд финансовых ресурсов обеспечивает самостоятельность этих органов в реализации

Понятие «бюджетного устройство»

Организация и построение бюджетных отношений между публично правовыми образованиями

Понятие «бюджетного устройство»

Организация и построение бюджетных отношений между публично правовыми образованиями

Понятие «бюджетного устройство»

Довольно широко и устойчиво употребляется это понятие в финансово-правовой

Понятие «бюджетного устройство»

Довольно широко и устойчиво употребляется это понятие в финансово-правовой

Так, одни авторы считают, что бюджетное устройство адекватно понятию бюджетная система,

Так, одни авторы считают, что бюджетное устройство адекватно понятию бюджетная система,

Другие включают в состав бюджетного устройства не только бюджетную систему, но

Другие включают в состав бюджетного устройства не только бюджетную систему, но

Третьи включают в состав бюджетного устройства еще и порядок разграничения доходов

Третьи включают в состав бюджетного устройства еще и порядок разграничения доходов

Пятые полагают, что в бюджетное устройство входит также порядок составления, рассмотрения,

Пятые полагают, что в бюджетное устройство входит также порядок составления, рассмотрения,

Шестые – отождествляют бюджетное устройство с системой государственных органов, осуществляющих те

Шестые – отождествляют бюджетное устройство с системой государственных органов, осуществляющих те

Исходя из Бюджетного Кодекса РФ бюджетное устройство можно рассматривать как совокупность

Исходя из Бюджетного Кодекса РФ бюджетное устройство можно рассматривать как совокупность

Таким образом, позиции по поводу того, что понимается под бюджетным устройством,

Таким образом, позиции по поводу того, что понимается под бюджетным устройством,

Отступление…

В общепринятом понимании слово «устройство» означает строение чего-либо,

или организованную

Отступление…

В общепринятом понимании слово «устройство» означает строение чего-либо,

или организованную

Таким образом…

Бюджетное устройство – это организационно-правовое построение бюджетной системы, позволяющее выделить

Таким образом…

Бюджетное устройство – это организационно-правовое построение бюджетной системы, позволяющее выделить

Элементы бюджетного устройства

Бюджетная система, её составные части и компоненты (звенья бюджетной

Элементы бюджетного устройства

Бюджетная система, её составные части и компоненты (звенья бюджетной

Содержание и организация бюджетного устройства определяется формой государственного устройства

Содержание и организация бюджетного устройства определяется формой государственного устройства

Административно – территориальное деление страны (уровни управления, или состав СГУ) определяет

Административно – территориальное деление страны (уровни управления, или состав СГУ) определяет

Так, в соответствии с Российским законодательством (БКРФ) каждый орган власти имеет

Так, в соответствии с Российским законодательством (БКРФ) каждый орган власти имеет

Форма государственного устройства

Данный критерий организации бюджетного устройства основан на распределении властных

Форма государственного устройства

Данный критерий организации бюджетного устройства основан на распределении властных

В зависимости от степени распределения публичных полномочий между государственным уровнем и

В зависимости от степени распределения публичных полномочий между государственным уровнем и

Унитарное государство

Отсутствие собственной государственности и автономии административно – территориальных образований –

Унитарное государство

Отсутствие собственной государственности и автономии административно – территориальных образований –

Унитарное государство

«+» и «–»

С одной стороны это дает возможность проводить

Унитарное государство

«+» и «–»

С одной стороны это дает возможность проводить

Финансы унитарного государства

(уровни)

Для государств унитарного типа характерна двухуровневая бюджетная система:

1

Финансы унитарного государства

(уровни)

Для государств унитарного типа характерна двухуровневая бюджетная система:

1

Для унитарного государства характерны:

высокая степень централизации государственных финансовых ресурсов

формирование местных бюджетов

Для унитарного государства характерны:

высокая степень централизации государственных финансовых ресурсов

формирование местных бюджетов

Федеративное государство

В федеративном государстве административно – территориальные образования, входящие в его

Федеративное государство

В федеративном государстве административно – территориальные образования, входящие в его

? Что означает:

СУБЪЕКТЫ ФЕДЕРАЦИИ обладают собственным набором функций.

А это в

? Что означает:

СУБЪЕКТЫ ФЕДЕРАЦИИ обладают собственным набором функций.

А это в

Финансы федеративного государства

(уровни)

Для федеративных государств, к которым относится Россия, характерна трехуровневая

Финансы федеративного государства

(уровни)

Для федеративных государств, к которым относится Россия, характерна трехуровневая

ТАК, бюджетное устройство РФ определяется его государственным устройством РФ, закрепленным в

ТАК, бюджетное устройство РФ определяется его государственным устройством РФ, закрепленным в

Федеративное государство

«+» и «–»

Гибкость в выработке политики, участие граждан в

Федеративное государство

«+» и «–»

Гибкость в выработке политики, участие граждан в

Принцип организации федеративного государства: федерализм – конституционное разграничение полномочий и предметов

Принцип организации федеративного государства: федерализм – конституционное разграничение полномочий и предметов

Масштабы полномочий каждого уровня и выполняемые ими функции определяют размеры их

Масштабы полномочий каждого уровня и выполняемые ими функции определяют размеры их

В государствах с федеративным устройством бюджеты среднего звена могут соотноситься

В государствах с федеративным устройством бюджеты среднего звена могут соотноситься

Конституция Российской Федерации устанавливает принцип равноправия ее субъектов, что исключает различия

Конституция Российской Федерации устанавливает принцип равноправия ее субъектов, что исключает различия

В финансовой системы федеративного государства:

предусматривается разграничение доходов и расходов между бюджетами

В финансовой системы федеративного государства:

предусматривается разграничение доходов и расходов между бюджетами

М. Яндиев

Финансовые потребности

Финансовые возможности

Необходимо обеспечить финансовое равновесие на каждом уровне власти

М. Яндиев

Финансовые потребности

Финансовые возможности

Необходимо обеспечить финансовое равновесие на каждом уровне власти

Конфедерация

Конфедерация – это союз независимых государств, созданный для достижения определенных экономических,

Конфедерация

Конфедерация – это союз независимых государств, созданный для достижения определенных экономических,

Исходя из основных признаков, можно утверждать, что конфедерация в полном смысле

Исходя из основных признаков, можно утверждать, что конфедерация в полном смысле

Особенности организации местного самоуправления

Организация МСУ - второй критерий организации бюджетного устройства

Особенности организации местного самоуправления

Организация МСУ - второй критерий организации бюджетного устройства

Конституция: МСУ - признаваемая и гарантируемая государством самостоятельная и под свою

Конституция: МСУ - признаваемая и гарантируемая государством самостоятельная и под свою

Органы МСУ должны быть наделены достаточным объемом доходных источников для финансирования

Органы МСУ должны быть наделены достаточным объемом доходных источников для финансирования

Территориальное устройство МСУ

(ФЗ 131)

Органы МСУ

(поселения)

Органы МСУ

(муниципальные районы)

Органы власти субъектов РФ

Органы

Территориальное устройство МСУ

(ФЗ 131)

Органы МСУ

(поселения)

Органы МСУ

(муниципальные районы)

Органы власти субъектов РФ

Органы

В соответствии с Федеральным законом от 06.10.2003 № 131-ФЗ «Об общих принципах

В соответствии с Федеральным законом от 06.10.2003 № 131-ФЗ «Об общих принципах

Принадлежность к различным территориальным уровням указанных МО (поселения образуются на

Принадлежность к различным территориальным уровням указанных МО (поселения образуются на

Основная задача организации муниципальных финансов

— обеспечение ОМСУ финансовыми ресурсами в объеме,

Основная задача организации муниципальных финансов

— обеспечение ОМСУ финансовыми ресурсами в объеме,

Элементы бюджетного устройства

Бюджетная система, её составные части и компоненты (звенья бюджетной

Элементы бюджетного устройства

Бюджетная система, её составные части и компоненты (звенья бюджетной

Бюджетная система

– основанная на экономических отношениях и государственном устройстве совокупность бюджетов

Бюджетная система

– основанная на экономических отношениях и государственном устройстве совокупность бюджетов

Из истории

Коренные изменения в экономике России, в ее политическом статусе, произошедшие

Из истории

Коренные изменения в экономике России, в ее политическом статусе, произошедшие

Из истории

Другим важным направлением модернизации государственных финансов стало разделение единого союзного

Из истории

Другим важным направлением модернизации государственных финансов стало разделение единого союзного

Из истории

Обособление бюджетной системы России в бюджетной системе СССР произошло в

Из истории

Обособление бюджетной системы России в бюджетной системе СССР произошло в

Бюджетная система РФ

Бюджетный кодекс РФ(ст.6) определяет бюджетную систему РФ как

Бюджетная система РФ

Бюджетный кодекс РФ(ст.6) определяет бюджетную систему РФ как

Современная бюджетная система РФ состоит из бюджетов разных уровней, в которых

Современная бюджетная система РФ состоит из бюджетов разных уровней, в которых

Использование органами власти и ОМСУ иных форм образования и расходования денежных

Использование органами власти и ОМСУ иных форм образования и расходования денежных

Таким образом, в состав бюджетной системы РФ входят:

два вида бюджетов (целевой

Таким образом, в состав бюджетной системы РФ входят:

два вида бюджетов (целевой

Состав бюджетной системы РФ

1. Федеральный бюджет и бюджет Пенсионного Фонда РФ,

Состав бюджетной системы РФ

1. Федеральный бюджет и бюджет Пенсионного Фонда РФ,

В зависимости от типа ППО бюджеты :

Федеральный - 1

Региональные - 85

Республиканский

В зависимости от типа ППО бюджеты :

Федеральный - 1

Региональные - 85

Республиканский

В соответствии

с Бюджетным кодексом РФ

Федеральный бюджет предназначен для исполнения расходных обязательств

В соответствии

с Бюджетным кодексом РФ

Федеральный бюджет предназначен для исполнения расходных обязательств

Многоцелевые -

Они предназначены для финансового обеспечения задач и функций органов

Многоцелевые -

Они предназначены для финансового обеспечения задач и функций органов

Федеральный бюджет Российской Федерации

- основной финансовый план государства, утверждаемый Государственной

Федеральный бюджет Российской Федерации

- основной финансовый план государства, утверждаемый Государственной

Федеральный бюджет в цифрах…

Федеральный бюджет в цифрах…

Бюджеты субъектов РФ

Процедура утверждения и построение аналогичны процедуре и построению федерального

Бюджеты субъектов РФ

Процедура утверждения и построение аналогичны процедуре и построению федерального

В региональных бюджетах раздельно предусматриваются средства, направляемые на исполнение:

1. расходных обязательств

В региональных бюджетах раздельно предусматриваются средства, направляемые на исполнение:

1. расходных обязательств

Бюджеты субъектов в цифрах…

Бюджеты субъектов в цифрах…

Местные бюджеты

В целом имеют значение на территории муниципального образования определенного типа.

Местные бюджеты

В целом имеют значение на территории муниципального образования определенного типа.

В местных бюджетах в соответствии с бюджетной классификацией Российской Федерации раздельно

В местных бюджетах в соответствии с бюджетной классификацией Российской Федерации раздельно

В качестве составной части бюджетов городских и сельских поселений могут быть

В качестве составной части бюджетов городских и сельских поселений могут быть

Местные бюджеты в цифрах…

Местные бюджеты в цифрах…

Консолидированный бюджет

Свод бюджетов публично-правовых образований на соответствующей территории образует консолидированный бюджет.

Консолидированный бюджет

Свод бюджетов публично-правовых образований на соответствующей территории образует консолидированный бюджет.

не утверждается законодательно (не является юридическим документом), но обязателен к исполнению.

не утверждается законодательно (не является юридическим документом), но обязателен к исполнению.

Консолидированный бюджет

служит для аналитических и статистических целей

Информация о доходах и расходах

Консолидированный бюджет

служит для аналитических и статистических целей

Информация о доходах и расходах

Показатели КБ применяются:

В анализе бюджетной системы

В сводном финансовом планировании

В расчетах бюджетной

Показатели КБ применяются:

В анализе бюджетной системы

В сводном финансовом планировании

В расчетах бюджетной

В российской практике - виды консолидированных бюджетов:

1. Консолидированный бюджет Российской Федерации

В российской практике - виды консолидированных бюджетов:

1. Консолидированный бюджет Российской Федерации

В российской практике - виды консолидированных бюджетов:

2. Консолидированный бюджет субъекта российской

В российской практике - виды консолидированных бюджетов:

2. Консолидированный бюджет субъекта российской

В российской практике - виды консолидированных бюджетов:

3. Консолидированный бюджет муниципального образования

В российской практике - виды консолидированных бюджетов:

3. Консолидированный бюджет муниципального образования

Форма государственного управления

В зависимости от формы государственного управления существует:

бюджетная система административно-командного

Форма государственного управления

В зависимости от формы государственного управления существует:

бюджетная система административно-командного

Бюджетная система административно-командного типа

функционирует в условиях административно-командной экономики.

Бюджетные отношения строятся на

Бюджетная система административно-командного типа

функционирует в условиях административно-командной экономики.

Бюджетные отношения строятся на

Бюджет фонда

социального страхования

Единый государственный

бюджет СССР

СССР

Союзный бюджет СССР

Республиканский

Бюджет СССР

Областные бюджеты

Бюджеты

Бюджет фонда

социального страхования

Единый государственный

бюджет СССР

СССР

Союзный бюджет СССР

Республиканский

Бюджет СССР

Областные бюджеты

Бюджеты

2 типа бюджетов:

Сводные (совокупные) объединяют в своем составе все бюджеты, действующие

2 типа бюджетов:

Сводные (совокупные) объединяют в своем составе все бюджеты, действующие

Преимущества и недостатки

Сосредоточение огромной массы ФР в одних руках, распределение их

Преимущества и недостатки

Сосредоточение огромной массы ФР в одних руках, распределение их

Бюджетная система рыночного типа

функционирует в условиях рыночной экономики.

Бюджетные отношения построены

Бюджетная система рыночного типа

функционирует в условиях рыночной экономики.

Бюджетные отношения построены

Бюджеты являются обособленными:

Относительная независимость бюджетов

Наличие у каждого бюджета собственной доходной базы,

Бюджеты являются обособленными:

Относительная независимость бюджетов

Наличие у каждого бюджета собственной доходной базы,

Преимущества и недостатки

Высокая мобильность бюджетной системы

Более хоз. отношение к гос. деньгам

Наличие

Преимущества и недостатки

Высокая мобильность бюджетной системы

Более хоз. отношение к гос. деньгам

Наличие

Преимущества и недостатки

Распыленность бюджетных ресурсов в масштабах страны

Территориальная неравномерность размещения бюджетных

Преимущества и недостатки

Распыленность бюджетных ресурсов в масштабах страны

Территориальная неравномерность размещения бюджетных

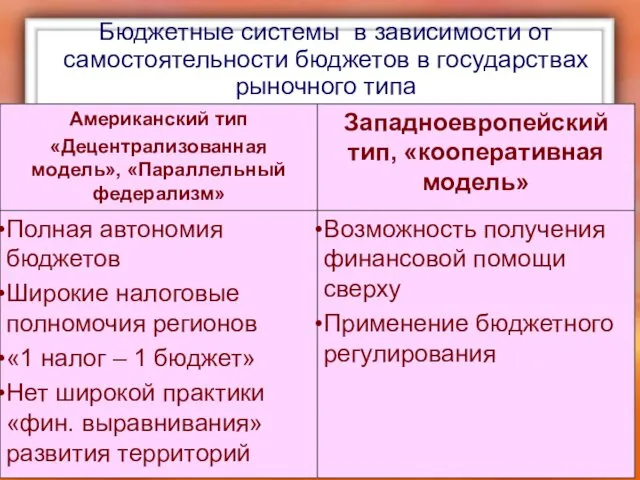

Бюджетные системы в зависимости от самостоятельности бюджетов в государствах рыночного типа

Бюджетные системы в зависимости от самостоятельности бюджетов в государствах рыночного типа

Россия…

В период становления Российской Федерации в качестве суверенного государства было решено

Россия…

В период становления Российской Федерации в качестве суверенного государства было решено

Второй элемент бюджетного устройства - принципы бюджетной системы РФ

БК РФ, глава

Второй элемент бюджетного устройства - принципы бюджетной системы РФ

БК РФ, глава

1. Принцип единства бюджетной системы Российской Федерации

единство бюджетного законодательства РФ, принципов

1. Принцип единства бюджетной системы Российской Федерации

единство бюджетного законодательства РФ, принципов

2. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между

2. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между

2. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между

2. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между

Принцип самостоятельности бюджетов

право и обязанность органов государственной власти и органов

Принцип самостоятельности бюджетов

право и обязанность органов государственной власти и органов

Принцип самостоятельности бюджетов

право органов государственной власти и органов местного

Принцип самостоятельности бюджетов

право органов государственной власти и органов местного

Принцип самостоятельности бюджетов

недопустимость установления расходных обязательств, подлежащих исполнению за счет

Принцип самостоятельности бюджетов

недопустимость установления расходных обязательств, подлежащих исполнению за счет

Принцип самостоятельности бюджетов

право органов государственной власти и органов местного самоуправления

Принцип самостоятельности бюджетов

право органов государственной власти и органов местного самоуправления

Принцип самостоятельности бюджетов

недопустимость введения в действие в течение текущего финансового

Принцип самостоятельности бюджетов

недопустимость введения в действие в течение текущего финансового

Принцип самостоятельности бюджетов

недопустимость изъятия дополнительных доходов, экономии по расходам

Принцип самостоятельности бюджетов

недопустимость изъятия дополнительных доходов, экономии по расходам

4. Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований

означает определение

4. Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований

означает определение

5. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов

означает,

5. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов

означает,

6. Принцип сбалансированности бюджета

означает, что объем предусмотренных бюджетом расходов должен соответствовать

6. Принцип сбалансированности бюджета

означает, что объем предусмотренных бюджетом расходов должен соответствовать

7. Принцип результативности и эффективности использования бюджетных средств

означает, что при составлении

7. Принцип результативности и эффективности использования бюджетных средств

означает, что при составлении

8. Принцип общего (совокупного) покрытия расходов бюджетов

означает, что расходы бюджета не

8. Принцип общего (совокупного) покрытия расходов бюджетов

означает, что расходы бюджета не

9. Принцип прозрачности (открытости)

означает обязательное опубликование в средствах массовой информации утвержденных

9. Принцип прозрачности (открытости)

означает обязательное опубликование в средствах массовой информации утвержденных

9. Принцип прозрачности (открытости)

обязательную открытость для общества и средств массовой информации

9. Принцип прозрачности (открытости)

обязательную открытость для общества и средств массовой информации

9. Принцип прозрачности (открытости)

стабильность и (или) преемственность бюджетной классификации РФ, а

9. Принцип прозрачности (открытости)

стабильность и (или) преемственность бюджетной классификации РФ, а

10. Принцип достоверности бюджета

означает надежность показателей прогноза социально-экономического развития соответствующей территории

10. Принцип достоверности бюджета

означает надежность показателей прогноза социально-экономического развития соответствующей территории

11.Принцип адресности и целевого характера бюджетных средств

означает, что бюджетные ассигнования и

11.Принцип адресности и целевого характера бюджетных средств

означает, что бюджетные ассигнования и

12. Принцип подведомственности расходов бюджетов

означает, что получатели бюджетных средств вправе получать

12. Принцип подведомственности расходов бюджетов

означает, что получатели бюджетных средств вправе получать

13. Принцип единства кассы

означает зачисление всех кассовых поступлений и осуществление всех

13. Принцип единства кассы

означает зачисление всех кассовых поступлений и осуществление всех

3 элемент бюджетного устройства - Субъекты бюджетной деятельности и их полномочия

3 элемент бюджетного устройства - Субъекты бюджетной деятельности и их полномочия

К субъектам бюджетной деятельности относят 2 категории субъектов:

1. Субъектами бюджетных правоотношений,

К субъектам бюджетной деятельности относят 2 категории субъектов:

1. Субъектами бюджетных правоотношений,

2. Представительные и исполнительные органы государственной и местной власти – ОБЛАДАЮТ

2. Представительные и исполнительные органы государственной и местной власти – ОБЛАДАЮТ

В соотв. со ст. 152 Участниками бюджетного процесса являются:

- Президент

В соотв. со ст. 152 Участниками бюджетного процесса являются:

- Президент

Компетенция = предметы ведения + полномочия

Полномочия ОГВ и ОМСУ = вопросы

Компетенция = предметы ведения + полномочия

Полномочия ОГВ и ОМСУ = вопросы

Под компетенцией ППО понимается круг дел, который законодательство определило для органов

Под компетенцией ППО понимается круг дел, который законодательство определило для органов

Вопросы «Общей компетенции» ППО содержатся в большинстве НПА:

Для СРФ –

Вопросы «Общей компетенции» ППО содержатся в большинстве НПА:

Для СРФ –

Разграничение полномочий органов местного самоуправления по решению вопросов местного значения осуществляется

Разграничение полномочий органов местного самоуправления по решению вопросов местного значения осуществляется

Из “общей” компетенции ППО можно условно выделить компетенцию в финансовой сфере.

1.

Из “общей” компетенции ППО можно условно выделить компетенцию в финансовой сфере.

1.

Бюджетный кодекс (гл.2 ст.7,8,9)

разграничение полномочий ОГВ и ОМСУ в бюджетных

Бюджетный кодекс (гл.2 ст.7,8,9)

разграничение полномочий ОГВ и ОМСУ в бюджетных

БЮДЖЕТНЫЕ ПОЛНОМОЧИЯ ППО

По определению статуса органов и должностных лиц, участвующих

БЮДЖЕТНЫЕ ПОЛНОМОЧИЯ ППО

По определению статуса органов и должностных лиц, участвующих

Бюджетные полномочия федеральных органов государственной власти изложены в ст. 7 БК РФ.

Бюджетные

Бюджетные полномочия федеральных органов государственной власти изложены в ст. 7 БК РФ.

Бюджетные

К первой группе полномочий относятся, в частности:

1) установление общих принципов организации и

К первой группе полномочий относятся, в частности:

1) установление общих принципов организации и

Ко второй группе полномочий РФ относятся:

1) установление порядка:

а) составления и рассмотрения проектов федерального

Ко второй группе полномочий РФ относятся:

1) установление порядка:

а) составления и рассмотрения проектов федерального

Бюджетные полномочия субъектов Российской Федерации

Характер бюджетных полномочий органов государственной власти

Бюджетные полномочия субъектов Российской Федерации

Характер бюджетных полномочий органов государственной власти

Полномочия субъектов РФ в области регулирования бюджетных отношений состоят из двух

Полномочия субъектов РФ в области регулирования бюджетных отношений состоят из двух

К первой группе можно отнести следующие полномочия СРФ:

1) установление порядка представления в

К первой группе можно отнести следующие полномочия СРФ:

1) установление порядка представления в

Ко второй группе можно отнести следующие полномочия СРФ:

1) установление порядка составления и

Ко второй группе можно отнести следующие полномочия СРФ:

1) установление порядка составления и

Бюджетные полномочия МСУ

Особенности бюджетных полномочий местных органов власти определяются системой местного

Бюджетные полномочия МСУ

Особенности бюджетных полномочий местных органов власти определяются системой местного

К полномочиям органов местного самоуправления относятся:

1) установление порядка:

а) составления и рассмотрения проекта

К полномочиям органов местного самоуправления относятся:

1) установление порядка:

а) составления и рассмотрения проекта

Учитывая двухуровневую структуру органов местного самоуправления в РФ, органам местного самоуправления

Учитывая двухуровневую структуру органов местного самоуправления в РФ, органам местного самоуправления

В то же время органы МСУ поселений, помимо бюджетных полномочий, отнесенных

В то же время органы МСУ поселений, помимо бюджетных полномочий, отнесенных

Нормативно-правовые основы БП (федеральный уровень)

Конституция РФ

Бюджетный Кодекс

ФЗ «Об общих

Нормативно-правовые основы БП (федеральный уровень)

Конституция РФ

Бюджетный Кодекс

ФЗ «Об общих

Нормативно-правовые основы БП (региональный уровень)

Конституция РК

Закон РК «О бюджетном

Нормативно-правовые основы БП (региональный уровень)

Конституция РК

Закон РК «О бюджетном

Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк

Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк Налоговые льготы и налоговые вычеты

Налоговые льготы и налоговые вычеты Ұйым міндeттeмeлepінің есебі және aудиті

Ұйым міндeттeмeлepінің есебі және aудиті Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті

Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті Рекомендации по составлению финансового отчета в рамках социального проекта

Рекомендации по составлению финансового отчета в рамках социального проекта Виды смет

Виды смет Види кредитів: споживчі кредити, автокредити, кредити на житло

Види кредитів: споживчі кредити, автокредити, кредити на житло МСФО 31. финансовая отчетность об участии в совместной деятельности

МСФО 31. финансовая отчетность об участии в совместной деятельности Федеральное казначейство

Федеральное казначейство Деньги, кредит, банки (вводная лекция)

Деньги, кредит, банки (вводная лекция) Инвестиции

Инвестиции Особенности налогообложения нотариусов, занимающихся частной практикой

Особенности налогообложения нотариусов, занимающихся частной практикой Нестандартные аукционы

Нестандартные аукционы Проект по финансовой грамотности Оптимизация семейного бюджета

Проект по финансовой грамотности Оптимизация семейного бюджета Управление оборотным капиталом

Управление оборотным капиталом Налог на имущество организаций

Налог на имущество организаций Финансовый контроль в Российской Федерации

Финансовый контроль в Российской Федерации Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности

Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы

Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы Об основных направлениях бюджетной политики и налоговой политики Ефремово-Степановского сельского поселения на 2018-2020

Об основных направлениях бюджетной политики и налоговой политики Ефремово-Степановского сельского поселения на 2018-2020 Реконструкція кінотеатру Комсомолець. Соціально-інвестиційний проект

Реконструкція кінотеатру Комсомолець. Соціально-інвестиційний проект Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі Бюджет. Бюджетная классификация доходов и расходов. (Тема 1)

Бюджет. Бюджетная классификация доходов и расходов. (Тема 1) Из опыта организации банковских систем зарубежных стран

Из опыта организации банковских систем зарубежных стран Учет и аудит собственного капитала и резервов

Учет и аудит собственного капитала и резервов Внутрішній аудит в системі корпоративного управління