- Налог на имущество физических лиц

Содержание

- 2. Налог на имущество физических лиц с 2015 года взимается на основании главы 32 НК РФ. Устанавливается

- 3. В городах федерального значения Москве, Санкт-Петербурге и Севастополе налог устанавливается НК РФ и законами указанных субъектов

- 4. Устанавливая налог, представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга

- 5. Налогоплательщиками налога признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии с

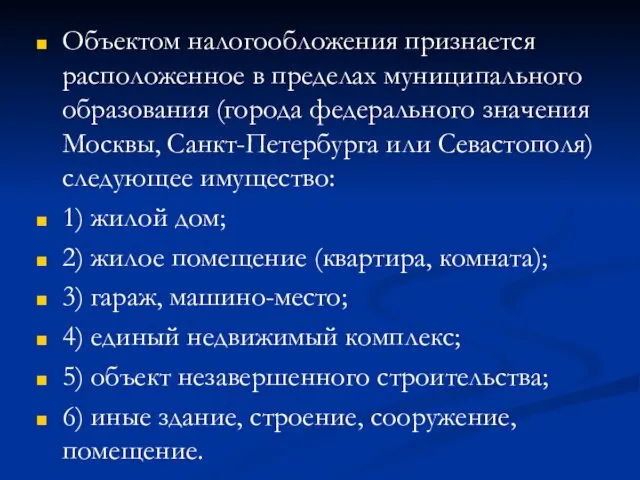

- 6. Объектом налогообложения признается расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя) следующее

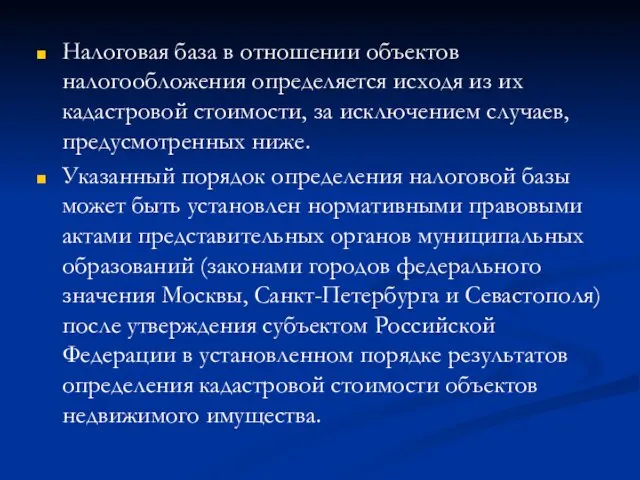

- 7. Налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой стоимости, за исключением случаев, предусмотренных

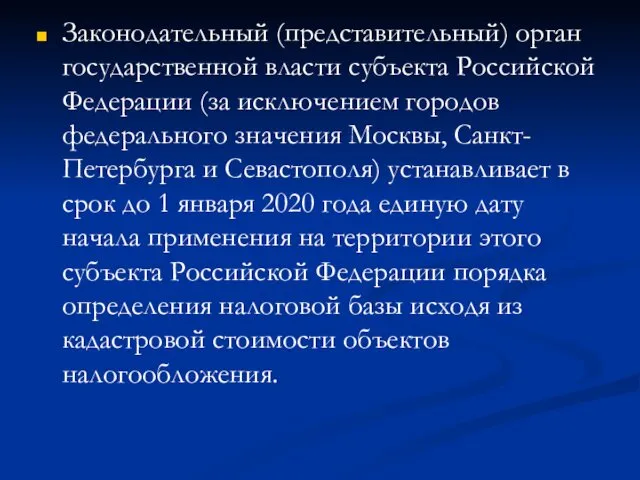

- 8. Законодательный (представительный) орган государственной власти субъекта Российской Федерации (за исключением городов федерального значения Москвы, Санкт-Петербурга и

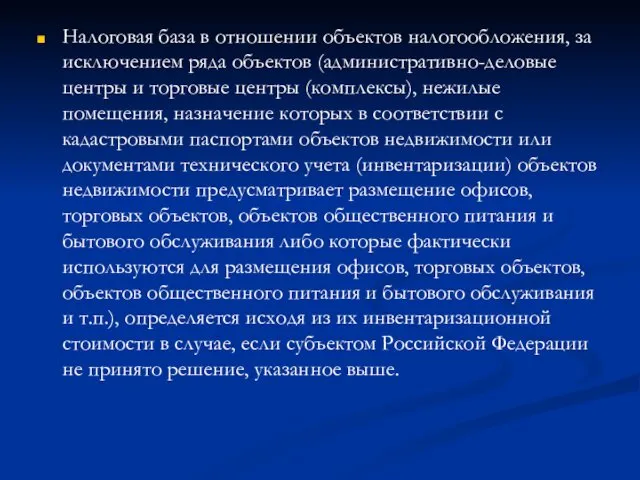

- 9. Налоговая база в отношении объектов налогообложения, за исключением ряда объектов (административно-деловые центры и торговые центры (комплексы),

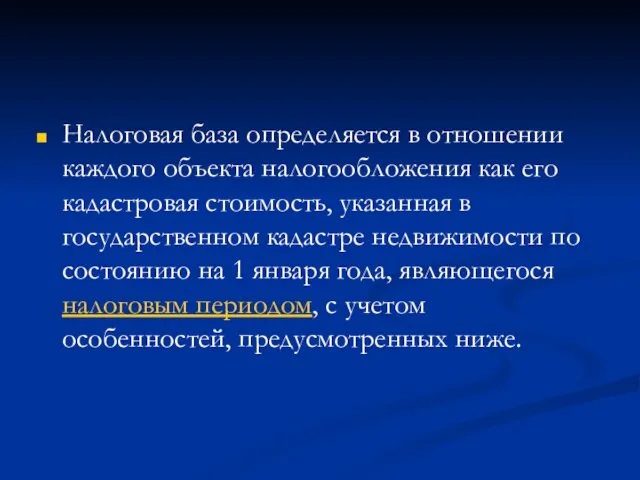

- 10. Налоговая база определяется в отношении каждого объекта налогообложения как его кадастровая стоимость, указанная в государственном кадастре

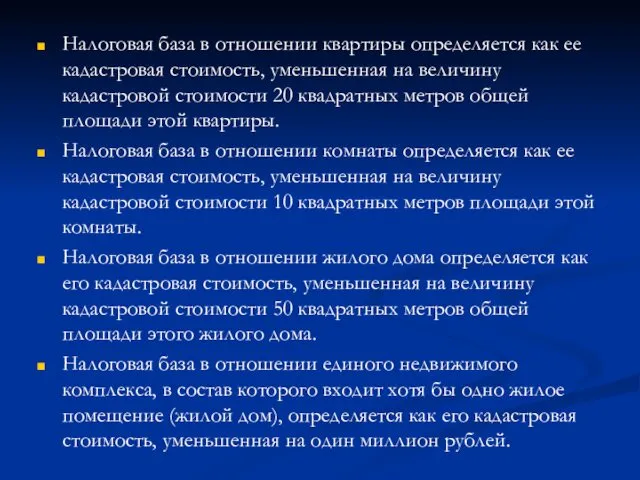

- 11. Налоговая база в отношении квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20

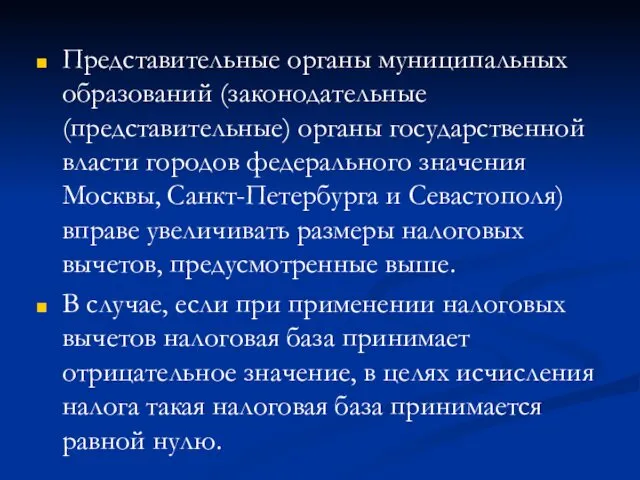

- 12. Представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя)

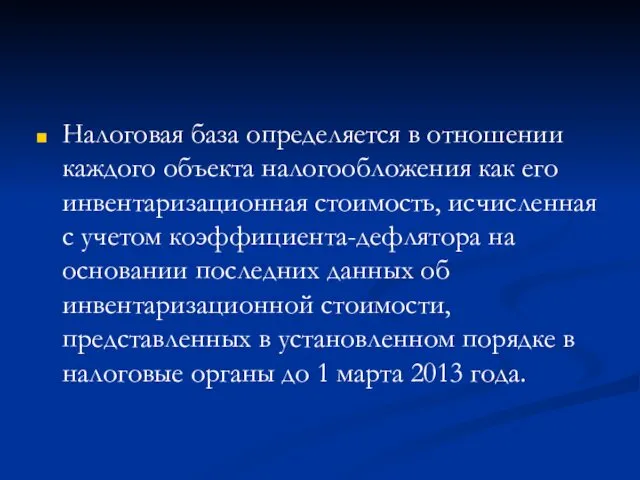

- 13. Налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора

- 14. Налоговым периодом признается календарный год.

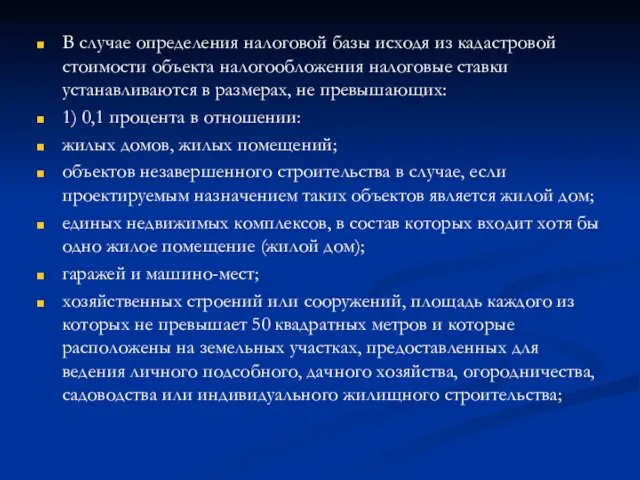

- 15. В случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки устанавливаются в размерах,

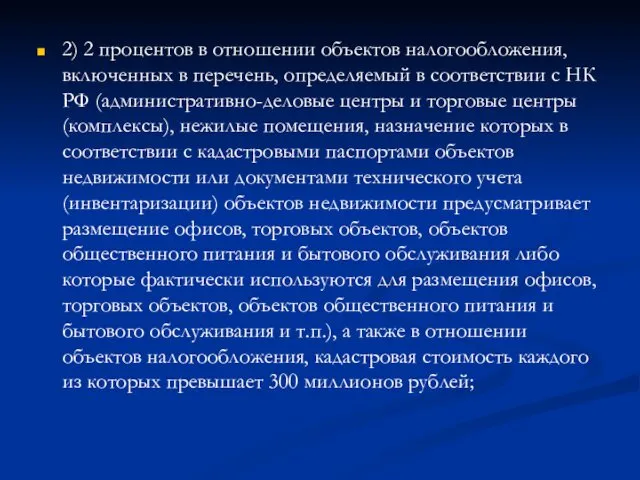

- 16. 2) 2 процентов в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с НК РФ

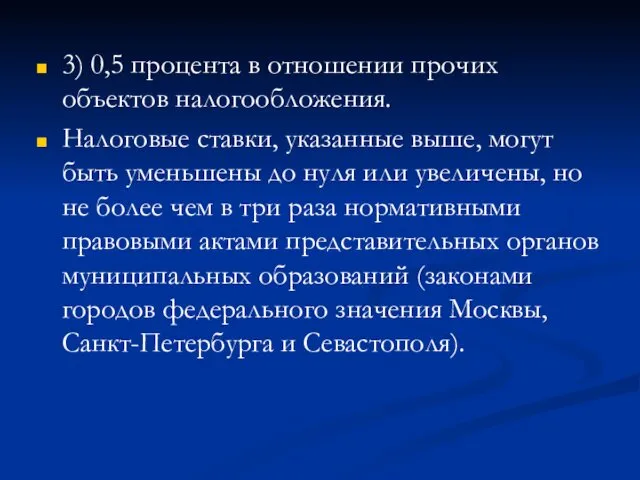

- 17. 3) 0,5 процента в отношении прочих объектов налогообложения. Налоговые ставки, указанные выше, могут быть уменьшены до

- 18. В случае определения налоговой базы исходя из инвентаризационной стоимости налоговые ставки устанавливаются на основе умноженной на

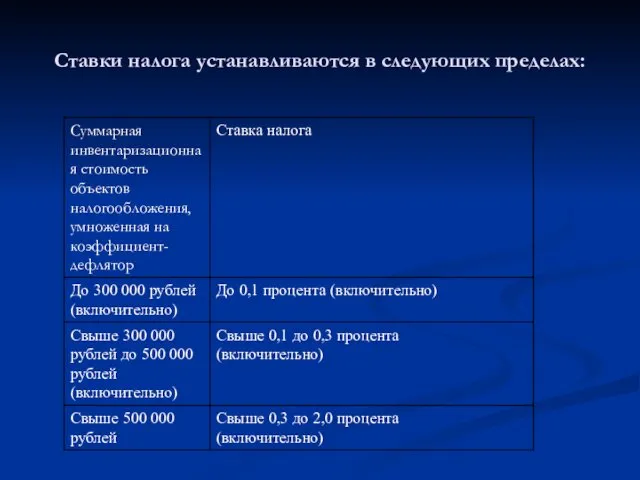

- 19. Ставки налога устанавливаются в следующих пределах:

- 20. Право на налоговую льготу имеют следующие категории налогоплательщиков: 1) Герои Советского Союза и Герои Российской Федерации,

- 21. Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в

- 22. Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая

- 23. В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права собственности на имущество исчисление суммы

- 24. Если возникновение права собственности на имущество произошло до 15-го числа соответствующего месяца включительно или прекращение права

- 25. Сумма налога за первые четыре налоговых периода с начала применения порядка определения налоговой базы исходя из

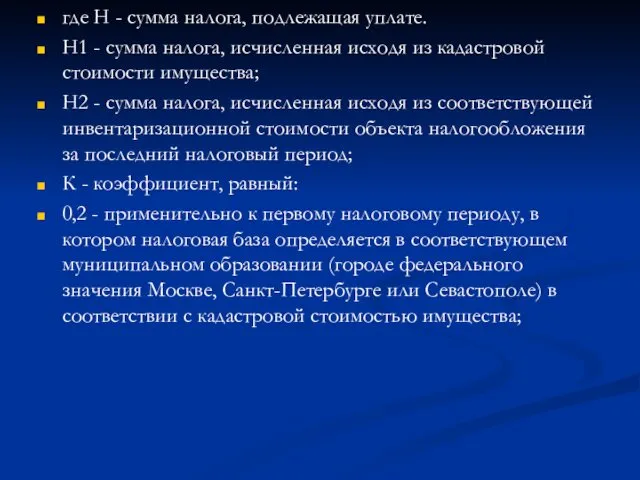

- 26. где Н - сумма налога, подлежащая уплате. Н1 - сумма налога, исчисленная исходя из кадастровой стоимости

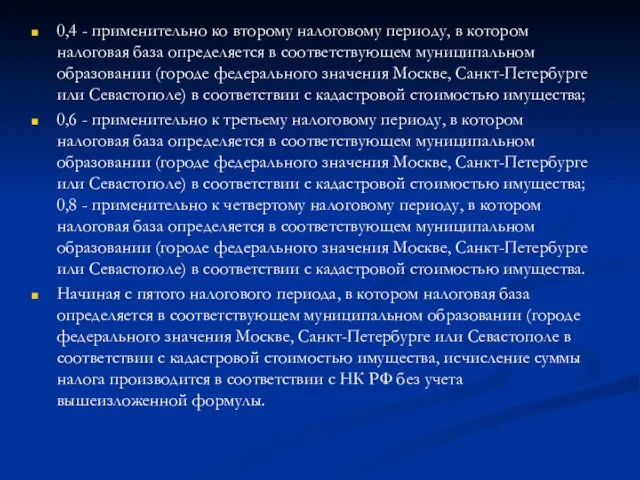

- 27. 0,4 - применительно ко второму налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании

- 29. Скачать презентацию

Налог на имущество физических лиц с 2015 года взимается на основании

Налог на имущество физических лиц с 2015 года взимается на основании

В городах федерального значения Москве, Санкт-Петербурге и Севастополе налог устанавливается НК

В городах федерального значения Москве, Санкт-Петербурге и Севастополе налог устанавливается НК

Устанавливая налог, представительные органы муниципальных образований (законодательные (представительные) органы государственной власти

Устанавливая налог, представительные органы муниципальных образований (законодательные (представительные) органы государственной власти

Налогоплательщиками налога признаются физические лица, обладающие правом собственности на имущество, признаваемое

Налогоплательщиками налога признаются физические лица, обладающие правом собственности на имущество, признаваемое

Объектом налогообложения признается расположенное в пределах муниципального образования (города федерального значения

Объектом налогообложения признается расположенное в пределах муниципального образования (города федерального значения

Налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой

Налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой

Законодательный (представительный) орган государственной власти субъекта Российской Федерации (за исключением городов

Законодательный (представительный) орган государственной власти субъекта Российской Федерации (за исключением городов

Налоговая база в отношении объектов налогообложения, за исключением ряда объектов (административно-деловые

Налоговая база в отношении объектов налогообложения, за исключением ряда объектов (административно-деловые

Налоговая база определяется в отношении каждого объекта налогообложения как его кадастровая

Налоговая база определяется в отношении каждого объекта налогообложения как его кадастровая

Налоговая база в отношении квартиры определяется как ее кадастровая стоимость, уменьшенная

Налоговая база в отношении квартиры определяется как ее кадастровая стоимость, уменьшенная

Представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального

Представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального

Налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная

Налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная

Налоговым периодом признается календарный год.

Налоговым периодом признается календарный год.

В случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения

В случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения

2) 2 процентов в отношении объектов налогообложения, включенных в перечень, определяемый

2) 2 процентов в отношении объектов налогообложения, включенных в перечень, определяемый

3) 0,5 процента в отношении прочих объектов налогообложения.

Налоговые ставки, указанные выше,

3) 0,5 процента в отношении прочих объектов налогообложения.

Налоговые ставки, указанные выше,

В случае определения налоговой базы исходя из инвентаризационной стоимости налоговые ставки

В случае определения налоговой базы исходя из инвентаризационной стоимости налоговые ставки

Ставки налога устанавливаются в следующих пределах:

Ставки налога устанавливаются в следующих пределах:

Право на налоговую льготу имеют следующие категории налогоплательщиков:

1) Герои Советского Союза

1) Герои Советского Союза

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в

Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по

Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по

В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права

В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права

Если возникновение права собственности на имущество произошло до 15-го числа соответствующего

Если возникновение права собственности на имущество произошло до 15-го числа соответствующего

Сумма налога за первые четыре налоговых периода с начала применения порядка

Сумма налога за первые четыре налоговых периода с начала применения порядка

где Н - сумма налога, подлежащая уплате.

Н1 - сумма налога, исчисленная

где Н - сумма налога, подлежащая уплате.

Н1 - сумма налога, исчисленная

0,4 - применительно ко второму налоговому периоду, в котором налоговая база

0,4 - применительно ко второму налоговому периоду, в котором налоговая база

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном Финансовые рынки и инструменты

Финансовые рынки и инструменты Этапы бюджетного процесса

Этапы бюджетного процесса Финансовая система Нидерландов

Финансовая система Нидерландов Конкурс рисунка Финансовый мир глазами детей

Конкурс рисунка Финансовый мир глазами детей Регулювання фінансового ринку

Регулювання фінансового ринку Финансовое планирование

Финансовое планирование Счета эскроу

Счета эскроу Қазақстанның зейнетақы

Қазақстанның зейнетақы Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт

Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт Операції банків в іноземній валюті

Операції банків в іноземній валюті Различие между оценкой бизнеса в России и за рубежом

Различие между оценкой бизнеса в России и за рубежом Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России 1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы)

1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы) Ежемесячный отчет август 2016

Ежемесячный отчет август 2016 Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Ақшалай талапты беріп қаржыландыру

Ақшалай талапты беріп қаржыландыру Методические основы оценки стоимости производственных объектов предприятия. (Тема 3)

Методические основы оценки стоимости производственных объектов предприятия. (Тема 3) Акцизы при ввозе товара, порядок его установления и применения

Акцизы при ввозе товара, порядок его установления и применения МСП БАНК. Продукты банка

МСП БАНК. Продукты банка Государственный кредит и государственный долг. (Тема 13)

Государственный кредит и государственный долг. (Тема 13) Акцизний податок

Акцизний податок Сутність та види податків

Сутність та види податків Страхование финансовых рисков

Страхование финансовых рисков Управление оборотным капиталом

Управление оборотным капиталом Роль НБУ у регулюванні грошової маси

Роль НБУ у регулюванні грошової маси Финансовая деятельность государства и муниципальных образований

Финансовая деятельность государства и муниципальных образований Коммерческое предложение кредит Бизнес-контракт

Коммерческое предложение кредит Бизнес-контракт