- Определение цен на основе полных затрат

Содержание

- 2. СУЩНОСТЬ МЕТОДА Предприятие определяет сумму полных затрат на единицу продукции и прибавляет к ней максимально возможную

- 3. ФОРМУЛЫ ДЛЯ ИСЧИСЛЕНИЯ ЦЕНЫ НА ОСНОВЕ ПОЛНЫХ ЗАТРАТ ИМЕЮТ ВИД где Р — нетто-цена; С —

- 4. ПРЕИМУЩЕСТВО Простота применения, так как он не требует много информации. Вся информация находится внутри предприятия.

- 5. НЕДОСТАТКИ Связаны прежде всего с методами калькулирования косвенных затрат, которые являются произвольными. Предприятия чаще всего строят

- 6. ПРИМЕНЯЮТСЯ: в торговле, в строительстве, в случае нестандартизированного оборудования, в единичном производстве и т. д.

- 7. ИТОГ Применяется для определения минимальной цены (особенно долгосрочной). Применение этого метода является неэффективной, хотя и часто

- 9. Скачать презентацию

СУЩНОСТЬ МЕТОДА

Предприятие определяет сумму полных затрат на единицу продукции и прибавляет к

СУЩНОСТЬ МЕТОДА

Предприятие определяет сумму полных затрат на единицу продукции и прибавляет к

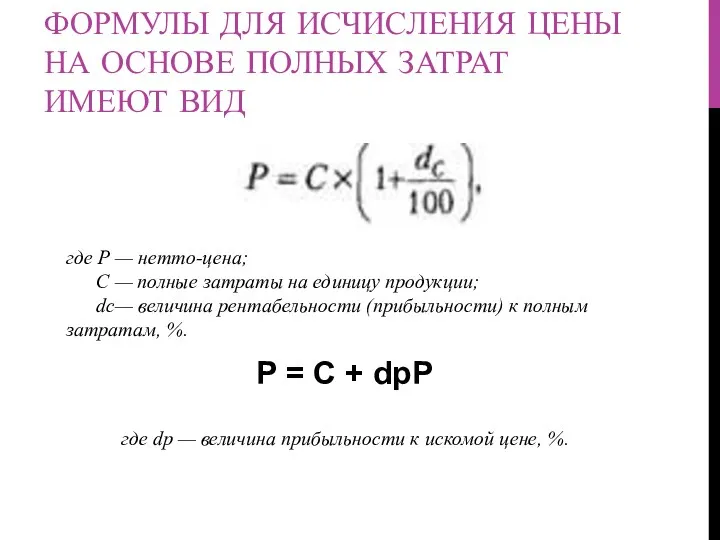

ФОРМУЛЫ ДЛЯ ИСЧИСЛЕНИЯ ЦЕНЫ НА ОСНОВЕ ПОЛНЫХ ЗАТРАТ ИМЕЮТ ВИД

где Р — нетто-цена;

ФОРМУЛЫ ДЛЯ ИСЧИСЛЕНИЯ ЦЕНЫ НА ОСНОВЕ ПОЛНЫХ ЗАТРАТ ИМЕЮТ ВИД

где Р — нетто-цена;

ПРЕИМУЩЕСТВО

Простота применения, так как он не требует много информации. Вся информация

ПРЕИМУЩЕСТВО

Простота применения, так как он не требует много информации. Вся информация

НЕДОСТАТКИ

Связаны прежде всего с методами калькулирования косвенных затрат, которые являются произвольными.

НЕДОСТАТКИ

Связаны прежде всего с методами калькулирования косвенных затрат, которые являются произвольными.

ПРИМЕНЯЮТСЯ:

в торговле,

в строительстве,

в случае нестандартизированного оборудования,

в единичном производстве

ПРИМЕНЯЮТСЯ:

в торговле,

в строительстве,

в случае нестандартизированного оборудования,

в единичном производстве

ИТОГ

Применяется для определения минимальной цены (особенно долгосрочной).

Применение этого метода является неэффективной,

ИТОГ

Применяется для определения минимальной цены (особенно долгосрочной).

Применение этого метода является неэффективной,

Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Оценка стоимости земельных участков

Оценка стоимости земельных участков Облигации. Собрание облигационеров

Облигации. Собрание облигационеров Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Пассивные операции коммерческих банков и перспективы их развития

Пассивные операции коммерческих банков и перспективы их развития Инвестиции. Общеэкономический уровень. Микроуровень

Инвестиции. Общеэкономический уровень. Микроуровень Порядок подсчёта страхового стажа

Порядок подсчёта страхового стажа Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Корпоративная форма организации бизнеса и управление корпоративными финансами

Корпоративная форма организации бизнеса и управление корпоративными финансами Эмиссия и обращение эмиссионных ценных бумаг. Тема 4

Эмиссия и обращение эмиссионных ценных бумаг. Тема 4 Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Имущественное страхование

Имущественное страхование Проект Единая карта школьника

Проект Единая карта школьника Зарубежное накопительное страхование жизни

Зарубежное накопительное страхование жизни Игровой турнир Без копейки рубля не бывает

Игровой турнир Без копейки рубля не бывает Денежный оборот. Налично-денежные и безналичные расчеты

Денежный оборот. Налично-денежные и безналичные расчеты Представление отчетности в СФР

Представление отчетности в СФР Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Формы кредита

Формы кредита Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ The Home and Automobile Decision

The Home and Automobile Decision Эмиссия безналичных денег

Эмиссия безналичных денег Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики

Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3)

Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3) Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті

Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті