- Метод дисконтирования денежных потоков

Содержание

- 2. длительность прогнозного периода прогнозные величины денежных потоков ставка дисконтирования Для его применения необходимы следующие данные:

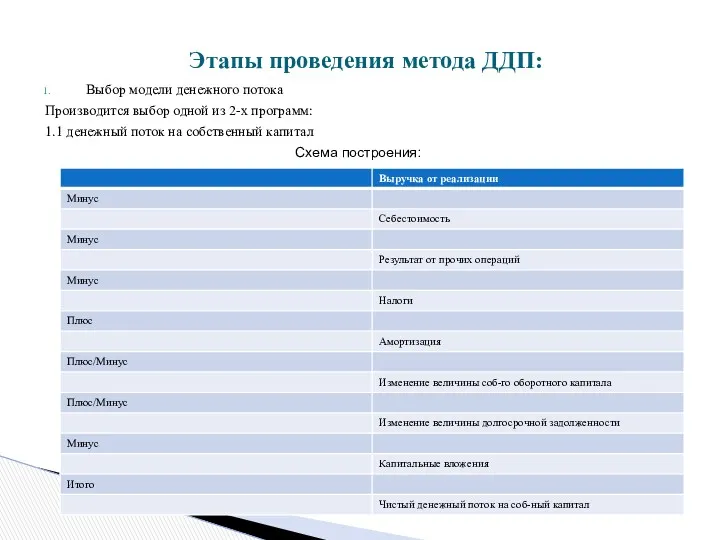

- 3. Выбор модели денежного потока Производится выбор одной из 2-х программ: 1.1 денежный поток на собственный капитал

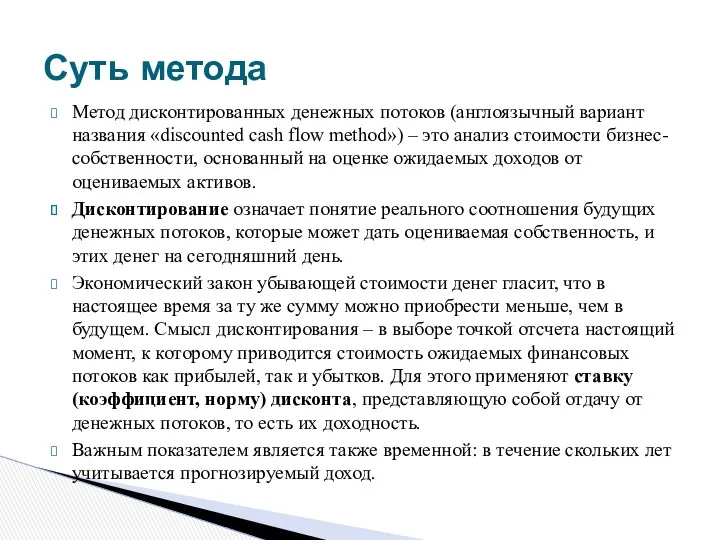

- 4. Метод дисконтированных денежных потоков (англоязычный вариант названия «discounted cash flow method») – это анализ стоимости бизнес-собственности,

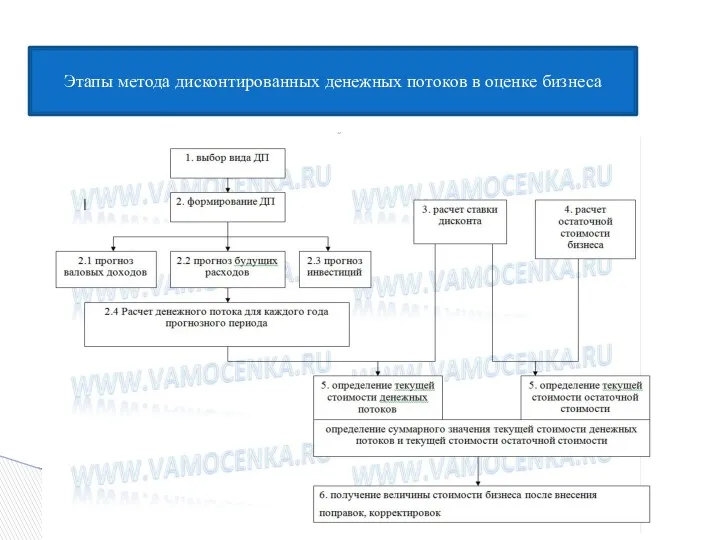

- 5. Этапы метода дисконтированных денежных потоков в оценке бизнеса

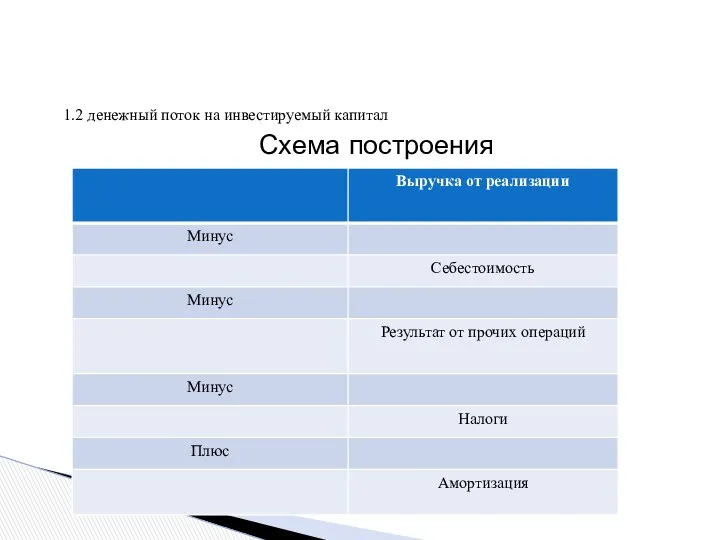

- 6. 1.2 денежный поток на инвестируемый капитал Схема построения

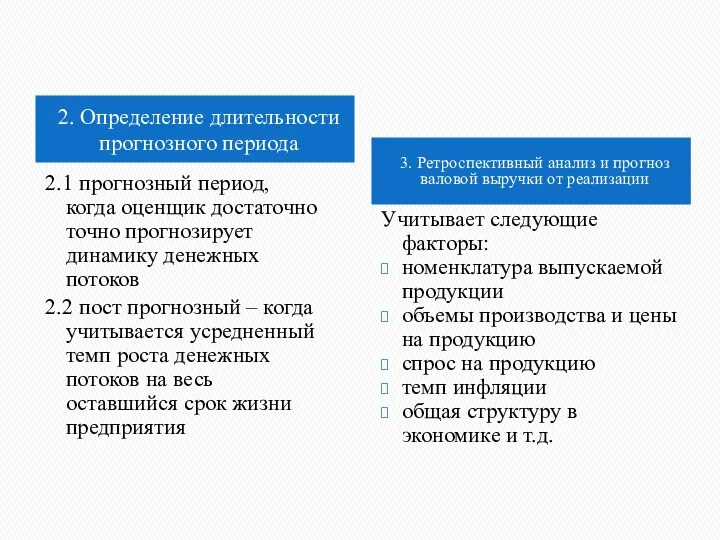

- 7. 2. Определение длительности прогнозного периода 3. Ретроспективный анализ и прогноз валовой выручки от реализации 2.1 прогнозный

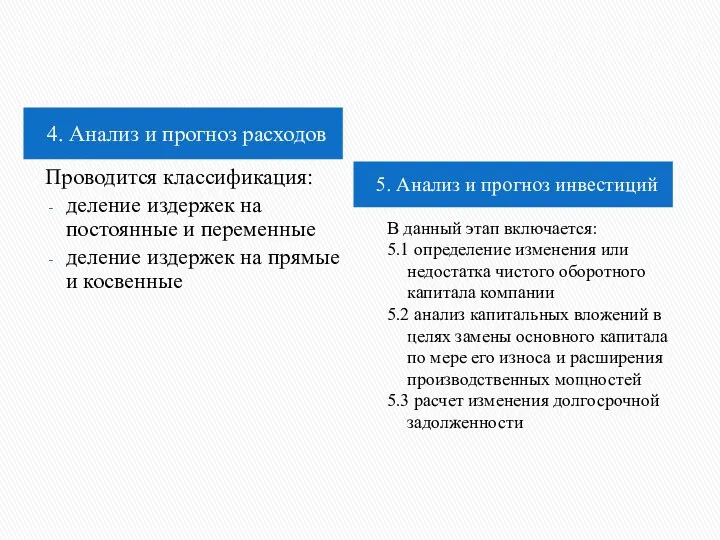

- 8. 4. Анализ и прогноз расходов 5. Анализ и прогноз инвестиций Проводится классификация: деление издержек на постоянные

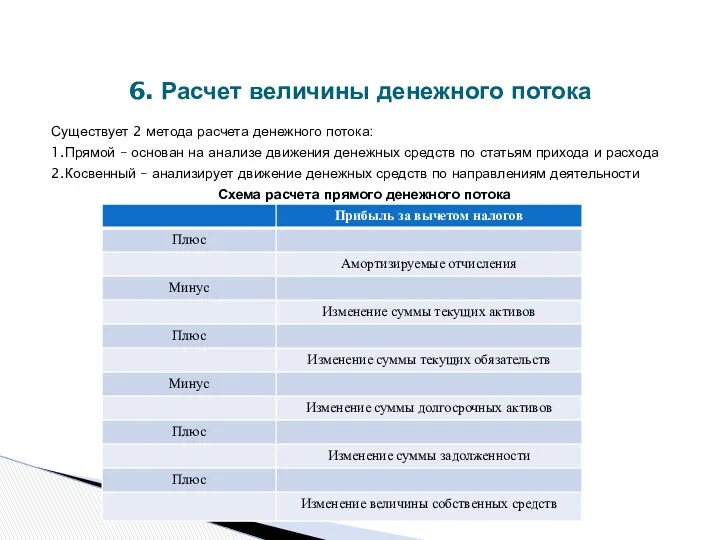

- 9. Существует 2 метода расчета денежного потока: 1.Прямой – основан на анализе движения денежных средств по статьям

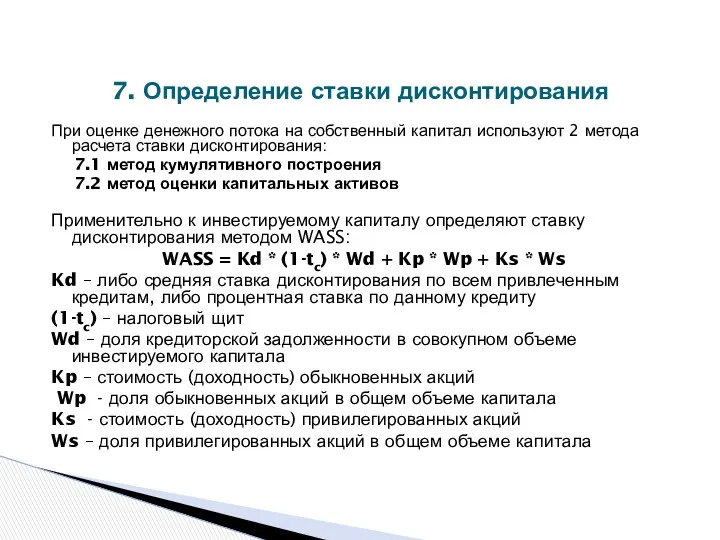

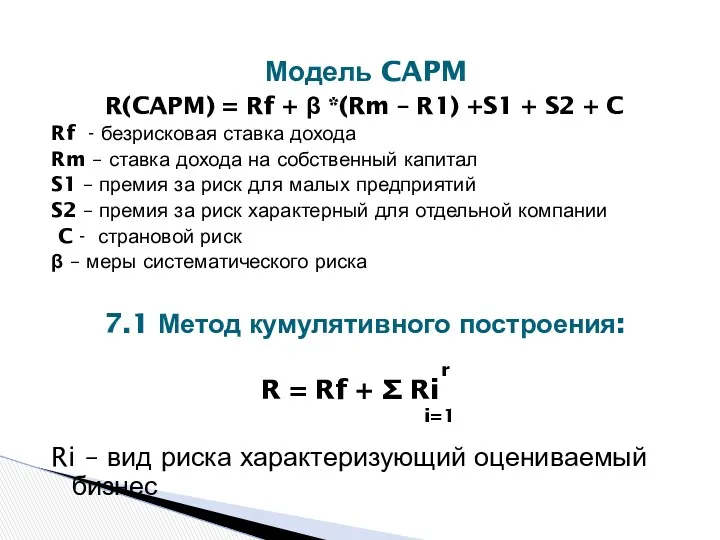

- 10. При оценке денежного потока на собственный капитал используют 2 метода расчета ставки дисконтирования: 7.1 метод кумулятивного

- 11. R(CAPM) = Rf + β *(Rm – R1) +S1 + S2 + C Rf - безрисковая

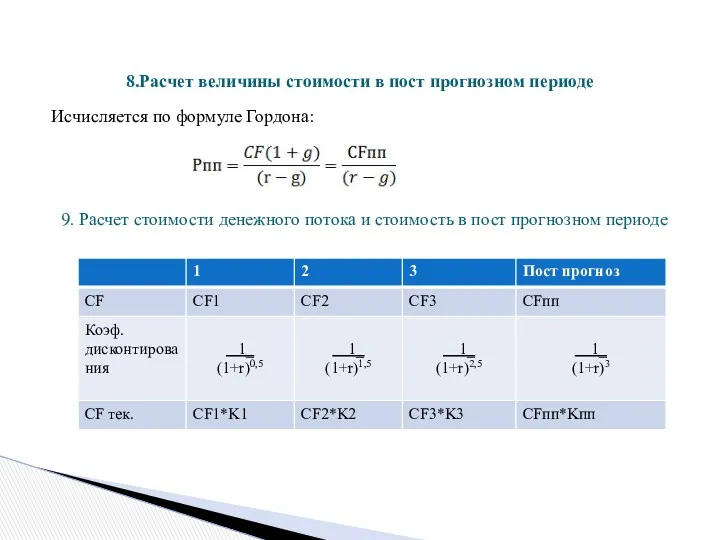

- 12. Исчисляется по формуле Гордона: 9. Расчет стоимости денежного потока и стоимость в пост прогнозном периоде 8.Расчет

- 14. Скачать презентацию

длительность прогнозного периода

прогнозные величины денежных потоков

ставка дисконтирования

Для его применения необходимы следующие

длительность прогнозного периода

прогнозные величины денежных потоков

ставка дисконтирования

Для его применения необходимы следующие

Выбор модели денежного потока

Производится выбор одной из 2-х программ:

1.1 денежный поток

Выбор модели денежного потока

Производится выбор одной из 2-х программ:

1.1 денежный поток

Метод дисконтированных денежных потоков (англоязычный вариант названия «discounted cash flow method»)

Метод дисконтированных денежных потоков (англоязычный вариант названия «discounted cash flow method»)

Этапы метода дисконтированных денежных потоков в оценке бизнеса

Этапы метода дисконтированных денежных потоков в оценке бизнеса

1.2 денежный поток на инвестируемый капитал

Схема построения

1.2 денежный поток на инвестируемый капитал

Схема построения

2. Определение длительности прогнозного периода

3. Ретроспективный анализ и прогноз валовой выручки

2. Определение длительности прогнозного периода

3. Ретроспективный анализ и прогноз валовой выручки

4. Анализ и прогноз расходов

5. Анализ и прогноз инвестиций

Проводится классификация:

деление издержек

4. Анализ и прогноз расходов

5. Анализ и прогноз инвестиций

Проводится классификация:

деление издержек

Существует 2 метода расчета денежного потока:

1.Прямой – основан на анализе движения

Существует 2 метода расчета денежного потока:

1.Прямой – основан на анализе движения

При оценке денежного потока на собственный капитал используют 2 метода расчета

При оценке денежного потока на собственный капитал используют 2 метода расчета

R(CAPM) = Rf + β *(Rm – R1) +S1 + S2

R(CAPM) = Rf + β *(Rm – R1) +S1 + S2

Исчисляется по формуле Гордона:

9. Расчет стоимости денежного потока и стоимость в

Исчисляется по формуле Гордона:

9. Расчет стоимости денежного потока и стоимость в

Федеральные налоги и сборы

Федеральные налоги и сборы Оформление результатов аудиторских проверок

Оформление результатов аудиторских проверок Основные изменения в законодательстве о рынке ценные бумаг

Основные изменения в законодательстве о рынке ценные бумаг Внебюджетные и целевые бюджетные фонды

Внебюджетные и целевые бюджетные фонды IPO (Initial Public Offering)

IPO (Initial Public Offering) Управление затратами на основе их классификации

Управление затратами на основе их классификации Налоги

Налоги Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета Токійська фондова біржа

Токійська фондова біржа Особенности финансов предприятий различных организационно-правовых форм хозяйствования

Особенности финансов предприятий различных организационно-правовых форм хозяйствования Программа поддержки местных инициатив

Программа поддержки местных инициатив Дивидендная политика предприятия. (Тема 8)

Дивидендная политика предприятия. (Тема 8) Проект Единая карта школьника

Проект Единая карта школьника Методы ценообразования

Методы ценообразования Облік придбання виробничих запасів (ПСБО 9 “Запаси”). Сутність та класифікація запасів

Облік придбання виробничих запасів (ПСБО 9 “Запаси”). Сутність та класифікація запасів Экономические последствия употребления психоактивных веществ

Экономические последствия употребления психоактивных веществ Внедрение системы персонифицированного финансирования в Белгородской области

Внедрение системы персонифицированного финансирования в Белгородской области Accounting and Scandals

Accounting and Scandals ПЛАСТИКОВЫЕ карты — копия

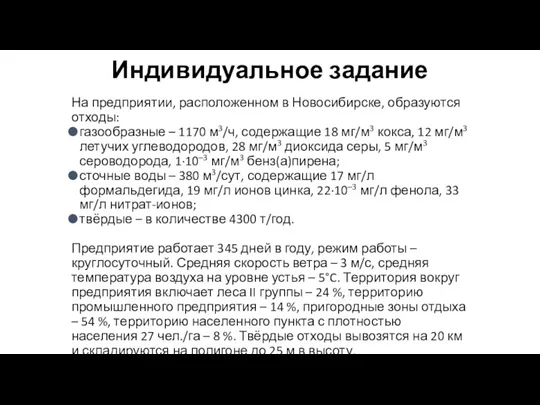

ПЛАСТИКОВЫЕ карты — копия Курсовая работа. Укрупнённая оценка эколого-экономического ущерба от загрязнения атмосферы

Курсовая работа. Укрупнённая оценка эколого-экономического ущерба от загрязнения атмосферы Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК

Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК Финансовые институты. Банковская система

Финансовые институты. Банковская система Финансовый рынок

Финансовый рынок Сущность страхования, управление рисками, формы страхования, классификация страховой деятельности

Сущность страхования, управление рисками, формы страхования, классификация страховой деятельности Анализ и планирование в системе финансового менеджмента. (Тема 1.2)

Анализ и планирование в системе финансового менеджмента. (Тема 1.2) Документация. Документооборот и контроль в банках

Документация. Документооборот и контроль в банках Анализ платежеспособности и кредитоспособности предприятия

Анализ платежеспособности и кредитоспособности предприятия Центральні банки в системі монетарного та банківського управління

Центральні банки в системі монетарного та банківського управління