- Федеральные налоги и сборы

Содержание

- 2. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

- 3. Рассматриваемые вопросы: Развитие системы налогообложения прибыли Налогоплательщики и объект налогообложения Доходы и расходы Налоговая база, налоговый

- 4. 1. Развитие системы налогообложения прибыли

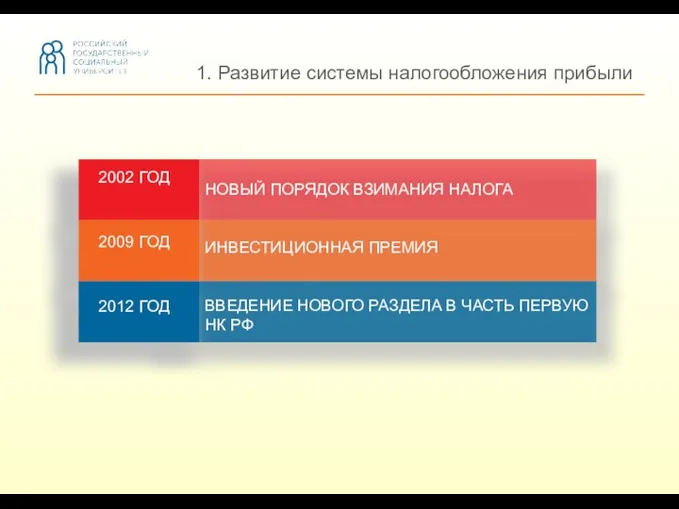

- 5. 1. Развитие системы налогообложения прибыли НОВЫЙ ПОРЯДОК ВЗИМАНИЯ НАЛОГА ИНВЕСТИЦИОННАЯ ПРЕМИЯ ВВЕДЕНИЕ НОВОГО РАЗДЕЛА В ЧАСТЬ

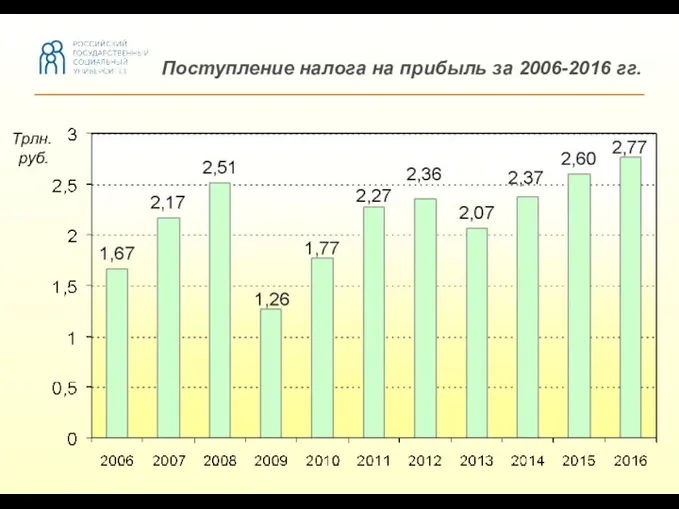

- 6. Поступление налога на прибыль за 2006-2016 гг. Трлн. руб.

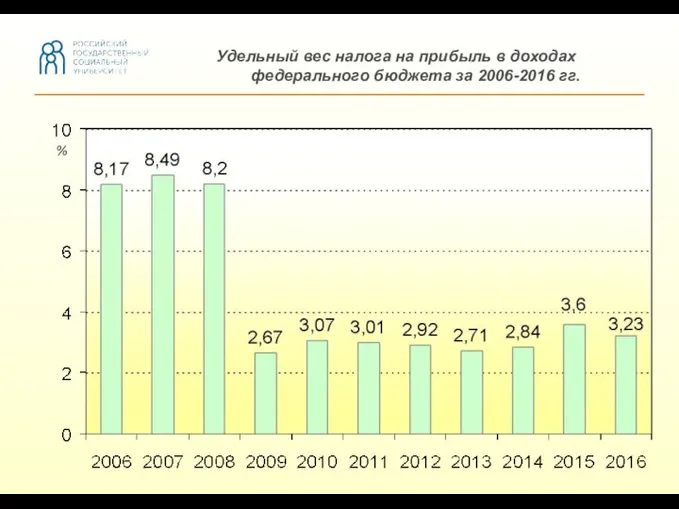

- 7. Удельный вес налога на прибыль в доходах федерального бюджета за 2006-2016 гг. %

- 8. 2. Налогоплательщики и объект налогообложения

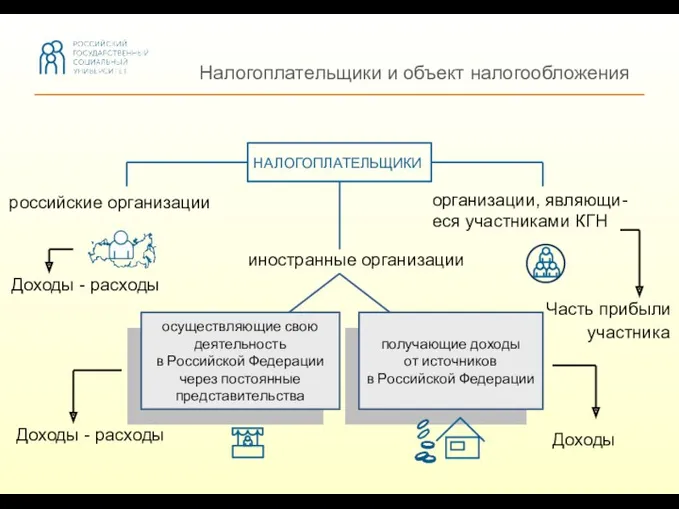

- 9. НАЛОГОПЛАТЕЛЬЩИКИ российские организации Налогоплательщики и объект налогообложения иностранные организации получающие доходы от источников в Российской Федерации

- 10. НЕ ПРИЗНАЮТСЯ НАЛОГОПЛАТЕЛЬЩИКАМИ Налогоплательщики по доходам от Чемпионата мира по футболу-2018 Кубка конфедераций-2017 в течение 10

- 11. 3. Доходы и расходы

- 12. Доходы и расходы СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ (ст. 248 НК РФ) РАСХОДЫ (ст.

- 13. Доходы

- 14. Доходы

- 15. Расходы РАСХОДЫ Обоснованные - экономически оправданные затраты, оценка которых выражена в денежной форме. Документально подтвержденные -

- 16. Расходы материальные расходы расходы на оплату труда суммы начисленной амортизации прочие расходы РАСХОДЫ, СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ

- 17. Материальные расходы

- 18. Расходы на оплату труда РАСХОДЫ НА ОПЛАТУ ТРУДА начисления в денежной и натуральной формах, стимулирующие начисления

- 19. Амортизируемое имущество ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ более 12 месяцев СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ более 100 000 РУБ. Амортизируемое имущество

- 20. Амортизируемое имущество Основные средства - имущество, используемое в качестве средств труда для производства и реализации товаров

- 21. Амортизируемое имущество Нематериальные активы – приобретенные/созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, используемые

- 22. Амортизируемое имущество

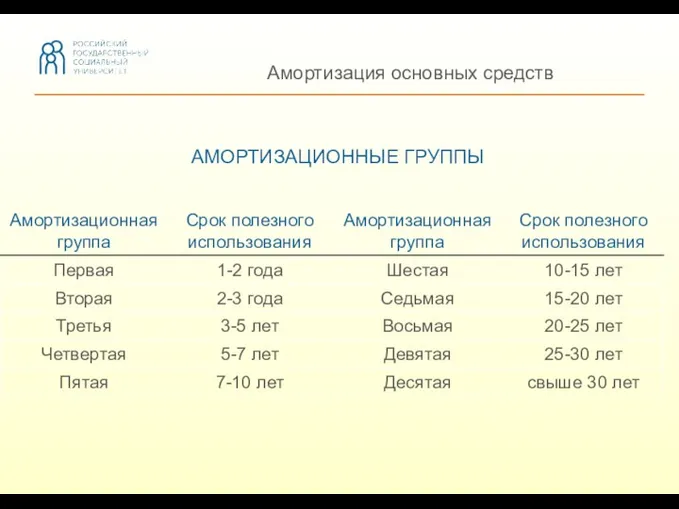

- 23. Амортизация основных средств АМОРТИЗАЦИОННЫЕ ГРУППЫ

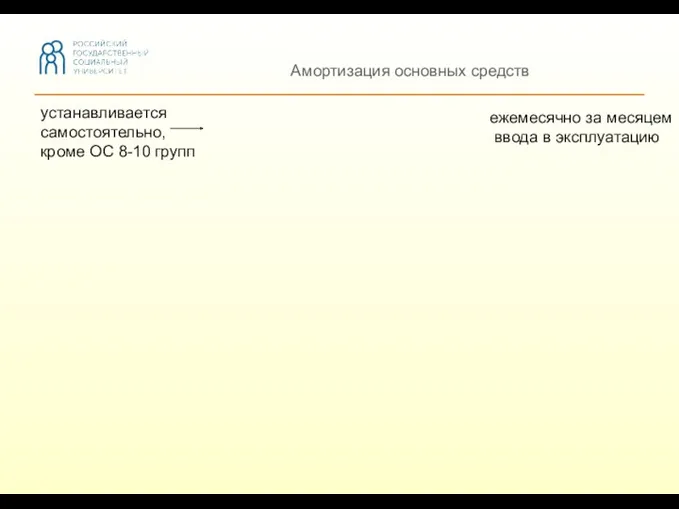

- 24. Амортизация основных средств устанавливается самостоятельно, кроме ОС 8-10 групп ежемесячно за месяцем ввода в эксплуатацию

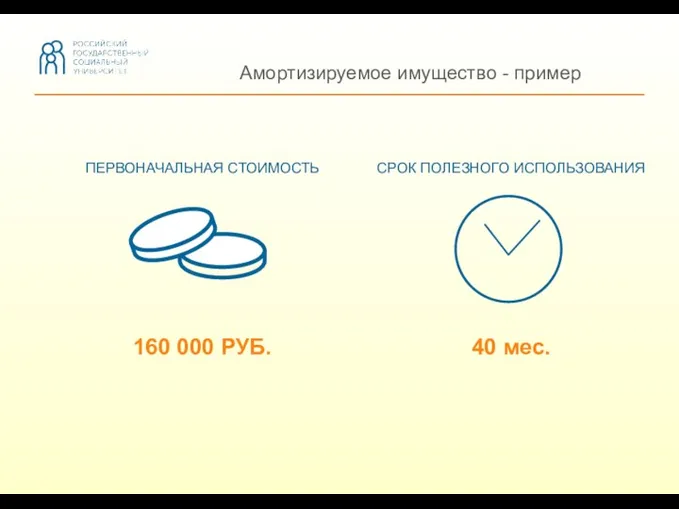

- 25. Амортизируемое имущество - пример ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ 40 мес. СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ 160 000 РУБ.

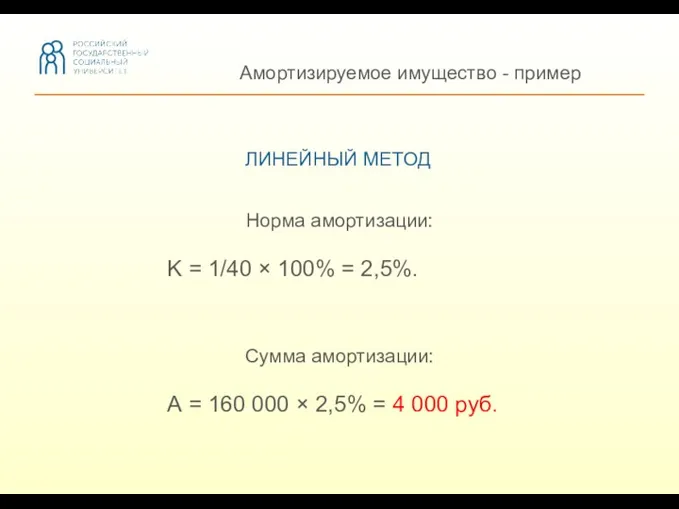

- 26. Амортизируемое имущество - пример ЛИНЕЙНЫЙ МЕТОД Норма амортизации: K = 1/40 × 100% = 2,5%. Сумма

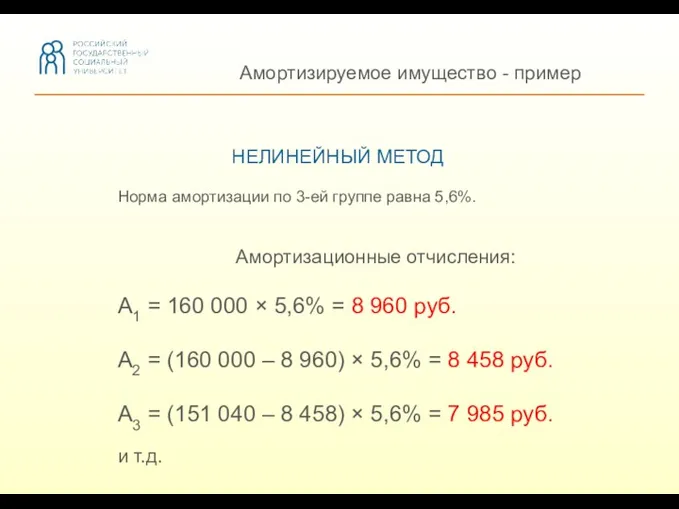

- 27. Амортизируемое имущество - пример НЕЛИНЕЙНЫЙ МЕТОД Норма амортизации по 3-ей группе равна 5,6%. Амортизационные отчисления: А1

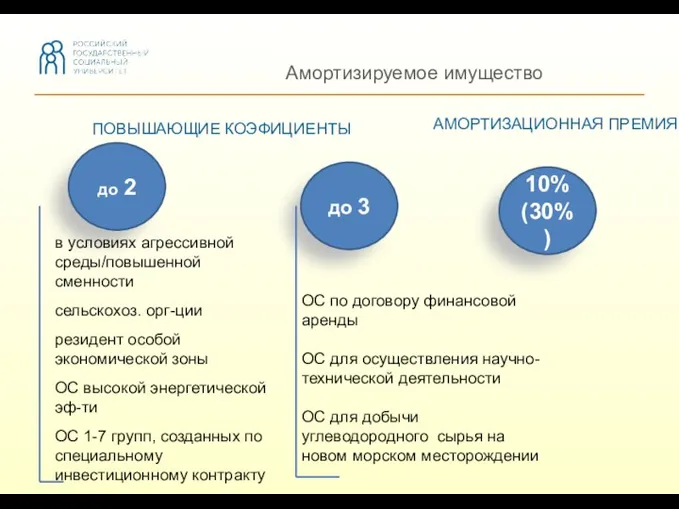

- 28. Амортизируемое имущество ПОВЫШАЮЩИЕ КОЭФИЦИЕНТЫ до 2 до 3 10% (30%) в условиях агрессивной среды/повышенной сменности сельскохоз.

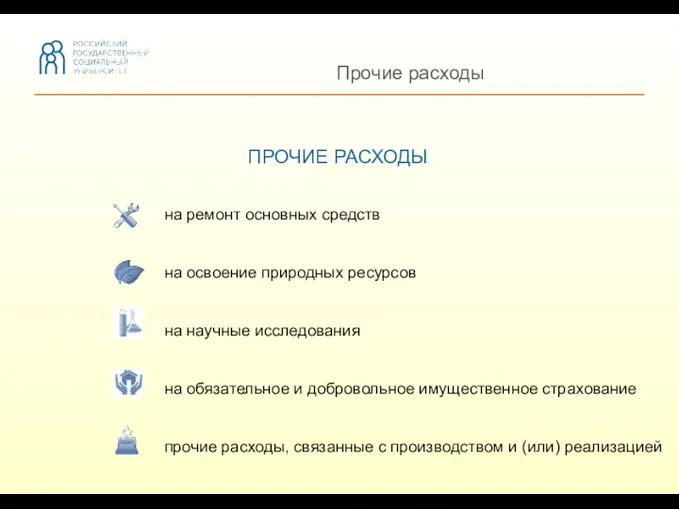

- 29. Прочие расходы на ремонт основных средств на освоение природных ресурсов на научные исследования на обязательное и

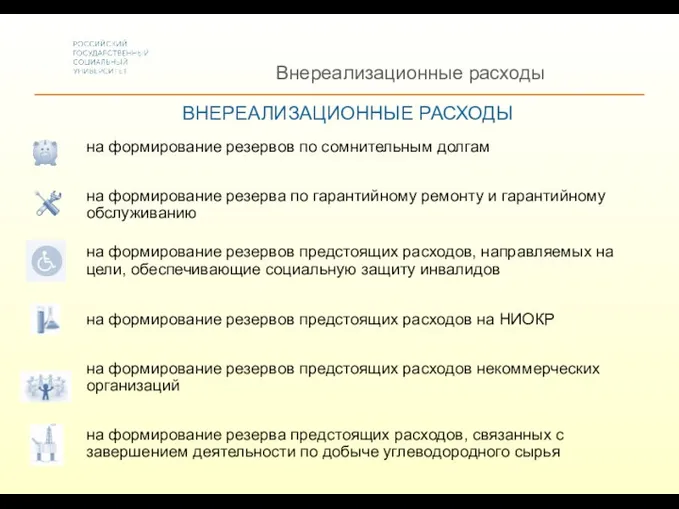

- 30. Внереализационные расходы на формирование резервов по сомнительным долгам на формирование резерва по гарантийному ремонту и гарантийному

- 31. Особенности Особенности определения расходов при реализации товаров или имущественных прав Особенности признания доходов и расходов при

- 32. Расходы, не учитываемые в целях налогообложения суммы распределяемого дохода (дивиденды и другие); пени, штрафы и иные

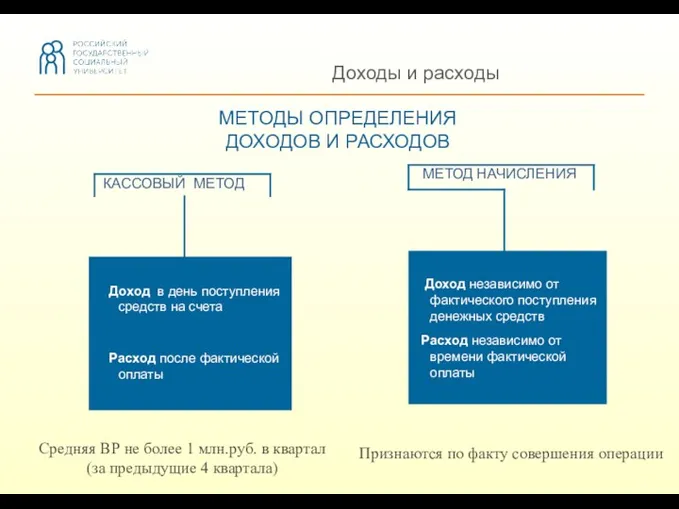

- 33. Доходы и расходы МЕТОДЫ ОПРЕДЕЛЕНИЯ ДОХОДОВ И РАСХОДОВ Средняя ВР не более 1 млн.руб. в квартал

- 34. 4. Налоговая база, налоговый период, налоговые ставки

- 35. Налоговая база, налоговые ставки НАЛОГОВАЯ БАЗА = ДОХОД – РАСХОД { { НАЛОГОВЫЕ СТАВКИ 9% 0%

- 36. Налоговый и отчетные периоды. НАЛОГОВЫЙ ПЕРИОД — календарный год ОТЧЕТНЫЕ ПЕРИОДЫ: - квартал, полугодие и девять

- 37. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

- 38. Рассматриваемые вопросы: Общая характеристика НДС Налогоплательщики и объект налогообложения Налоговая база, налоговые ставки Налоговый период, порядок

- 39. 1. Общая характеристика НДС

- 40. Общая характеристика НДС НДС - налог на сумму прироста стоимости, исчисляемую в виде разности между выручкой

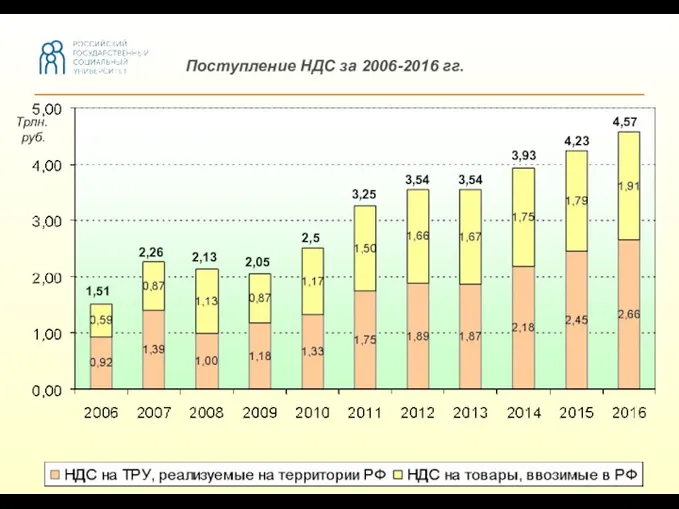

- 41. Поступление НДС за 2006-2016 гг. Трлн. руб. 1,51 2,26 2,13 2,05 2,5 3,25 3,54 3,54 3,93

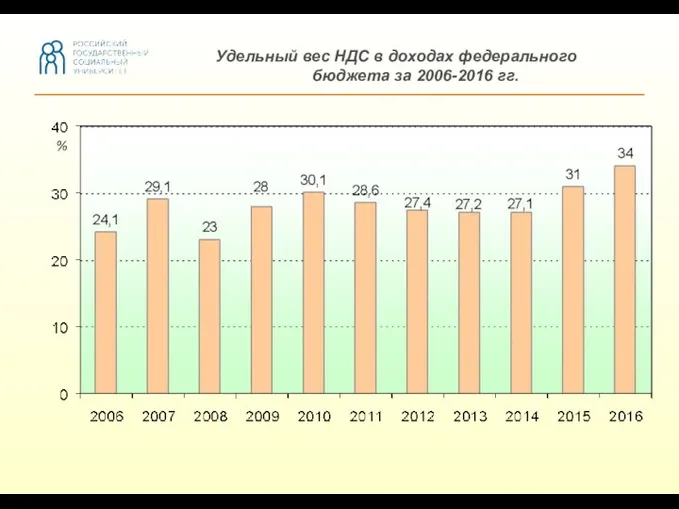

- 42. Удельный вес НДС в доходах федерального бюджета за 2006-2016 гг. %

- 43. 2. Налогоплательщики и объект обложения

- 44. НАЛОГОПЛАТЕЛЬЩИКИ Организации Налогоплательщики Индивидуальные предприниматели Лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу

- 45. Налогоплательщики ОСВОБОЖДЕНИЕ ОТ ИСПОЛНЕНИЯ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА Выручка в квартал - меньше 2 млн. рублей. Исключение Кроме

- 46. НЕ ПРИЗНАЮТСЯ НАЛОГОПЛАТЕЛЬЩИКАМИ Налогоплательщики при осуществления операций, связанных с проведением ЧМ-2018 национальные футбольные ассоциации, производители медиаинформации

- 47. Объект налогообложения Реализация товаров (работ, услуг) на территории РФ, их передача на безвозмездной основе приравнивается к

- 48. Место реализации товаров, работ, услуг Ст. 147 НК РФ Ст. 148 НК РФ

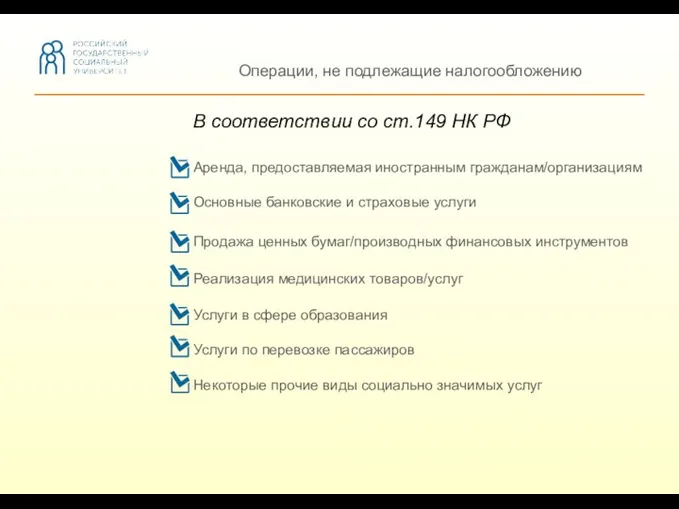

- 49. Операции, не подлежащие налогообложению Аренда, предоставляемая иностранным гражданам/организациям Основные банковские и страховые услуги Продажа ценных бумаг/производных

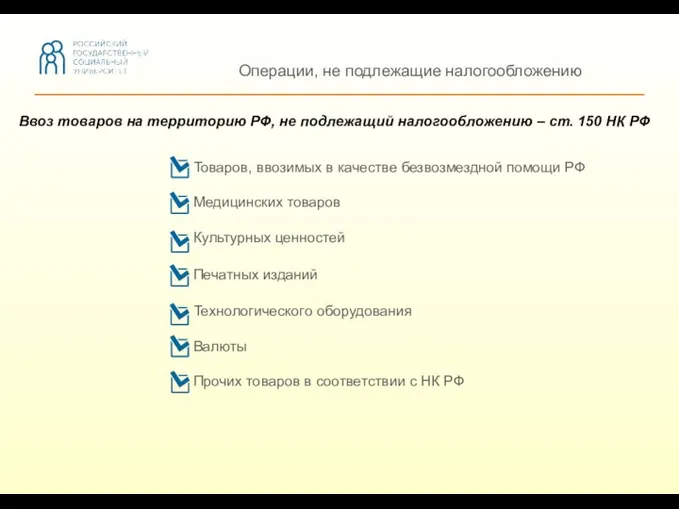

- 50. Операции, не подлежащие налогообложению Товаров, ввозимых в качестве безвозмездной помощи РФ Медицинских товаров Культурных ценностей Печатных

- 51. 3. Налоговая база, налоговые ставки

- 52. Налоговая база { Налоговая база определяется как стоимость реализуемых товаров (работ, услуг), исчисленная исходя из цен,

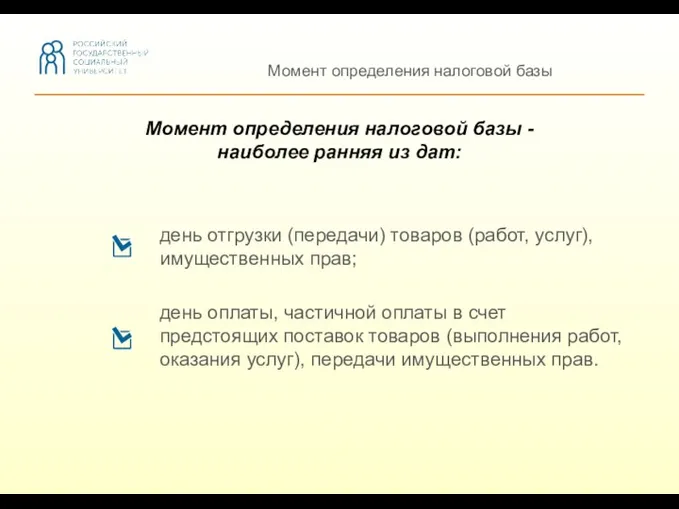

- 53. Момент определения налоговой базы день отгрузки (передачи) товаров (работ, услуг), имущественных прав; день оплаты, частичной оплаты

- 54. Налоговые ставки Статья 164 НК РФ

- 55. Расчетная ставка Определяется по следующим формулам: 18/118 или 10/110 получение суммы в виде страховых выплат, проценты

- 56. 4. Налоговый период, порядок исчисления и уплаты налога

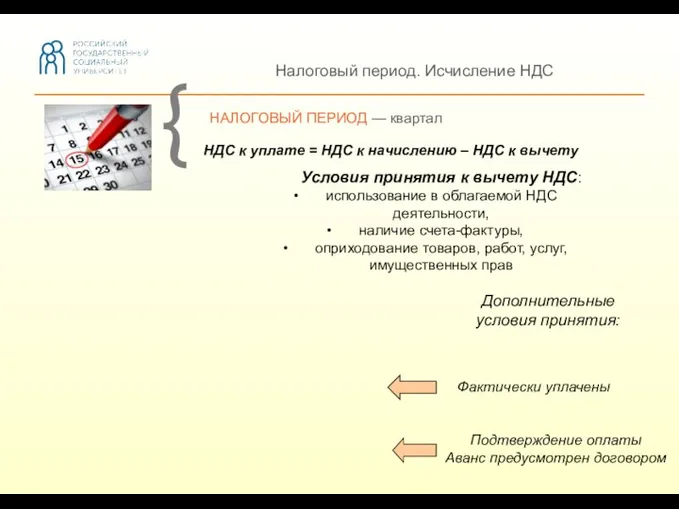

- 57. Налоговый период. Исчисление НДС НАЛОГОВЫЙ ПЕРИОД — квартал { НДС к уплате = НДС к начислению

- 58. Счет-фактура Счет-фактура - документ, служащий основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав

- 59. Исчисление НДС - пример 100 + 18 300 + 54 Добавленная стоимость - 200 Бюджет Бюджет

- 60. Порядок возмещения НДС Камеральная проверка Возмещение НДС По месту нахождения налоговых органов на основании: анализа налоговой

- 61. Заявительный порядок возмещения НДС Если по завершении камеральной налоговой проверки – отказ в возврате НДС Уплата

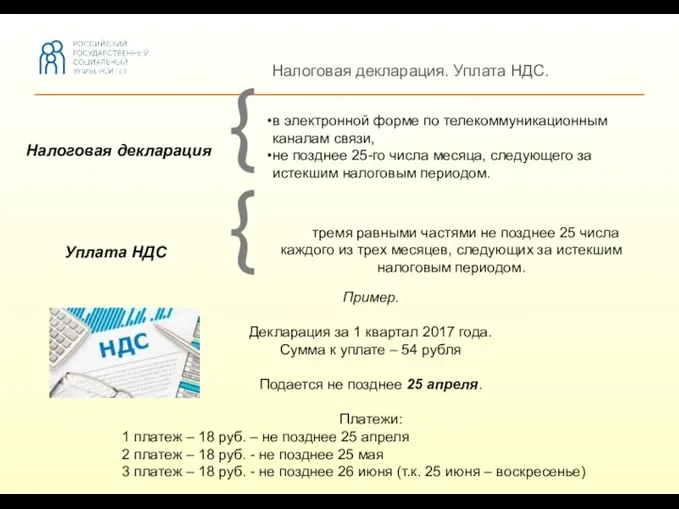

- 62. Налоговая декларация. Уплата НДС. тремя равными частями не позднее 25 числа каждого из трех месяцев, следующих

- 63. 5. Раздельный учет

- 64. Раздельный учет

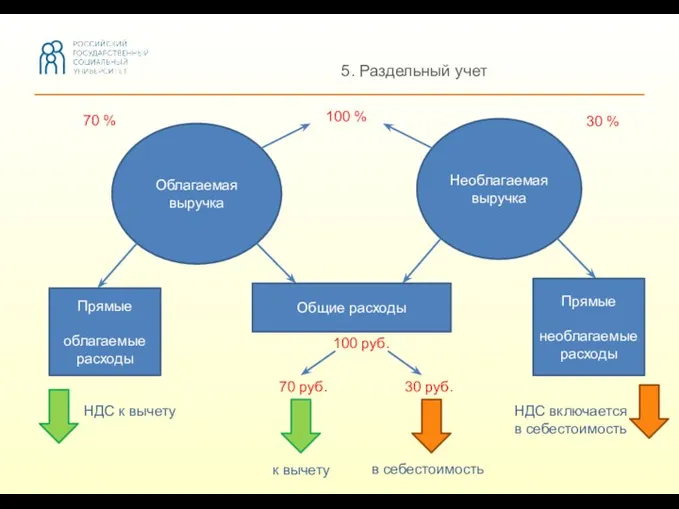

- 65. 5. Раздельный учет Облагаемая выручка Необлагаемая выручка 30 % 100 % 70 % Прямые облагаемые расходы

- 66. 6. Особенности исчисления НДС при реализации товаров на экспорт

- 67. НДС по экспортным операциям Чтобы применить нулевую ставку налога и принять к вычету входящий НДС в

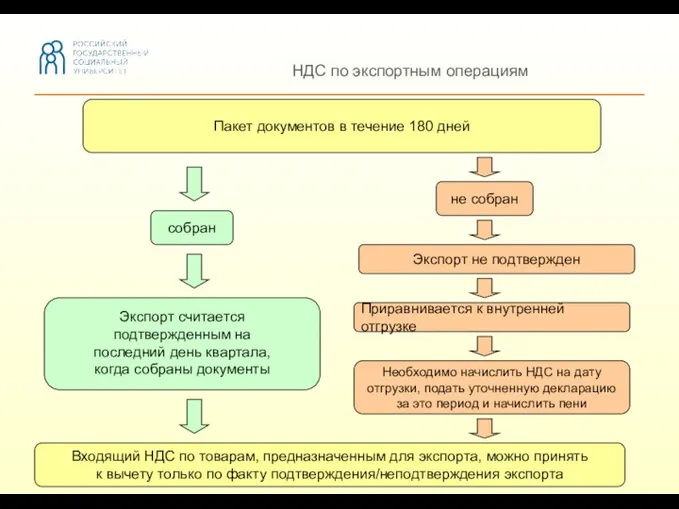

- 68. НДС по экспортным операциям Пакет документов в течение 180 дней собран не собран Экспорт считается подтвержденным

- 69. АКЦИЗЫ. ТАМОЖЕННЫЕ ПОШЛИНЫ

- 70. Рассматриваемые вопросы: Общая характеристика акцизов Плательщики акцизов. Подакцизные товары. Объект налогообложения Порядок исчисления акциза Таможенные пошлины

- 71. 1. Общая характеристика акцизов

- 72. Общая характеристика акцизов Акциз – косвенный налог, включенный в цену товара в соответствии с установленным законом

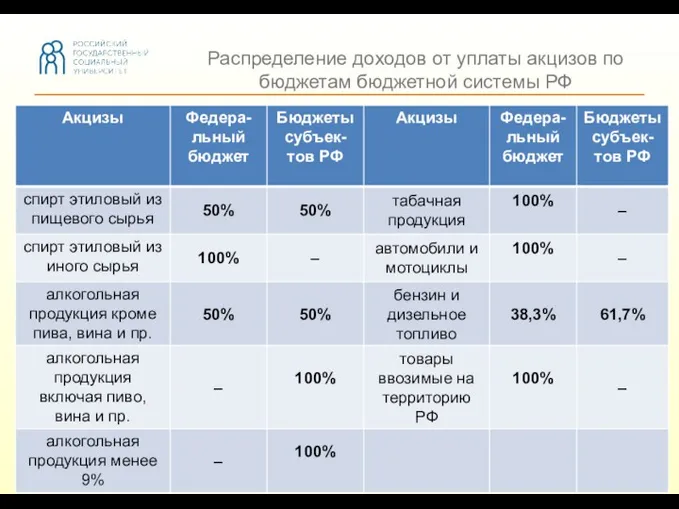

- 73. Распределение доходов от уплаты акцизов по бюджетам бюджетной системы РФ

- 74. Поступление акцизов за 2006-2016 гг., млрд. руб. Млрд. руб.

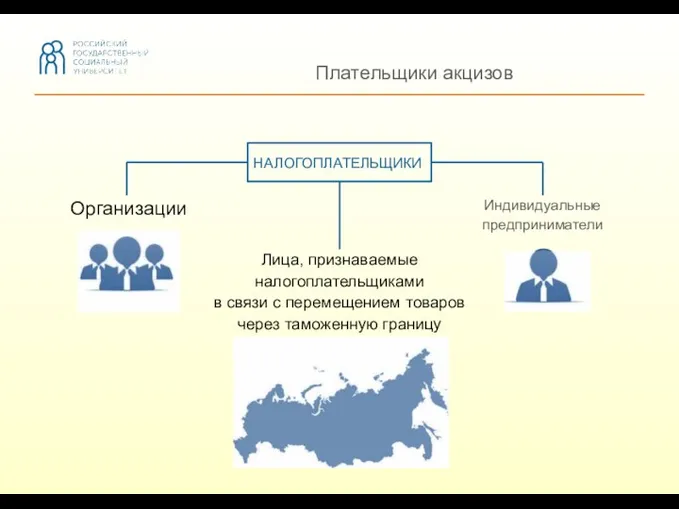

- 75. 2. Плательщики акцизов. Подакцизные товары. Объект налогообложения

- 76. НАЛОГОПЛАТЕЛЬЩИКИ Организации Плательщики акцизов Индивидуальные предприниматели Лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную

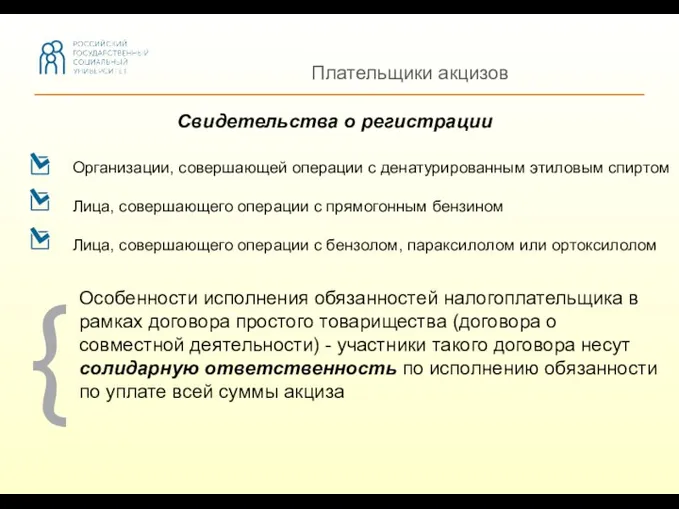

- 77. Плательщики акцизов Свидетельства о регистрации Организации, совершающей операции с денатурированным этиловым спиртом Лица, совершающего операции с

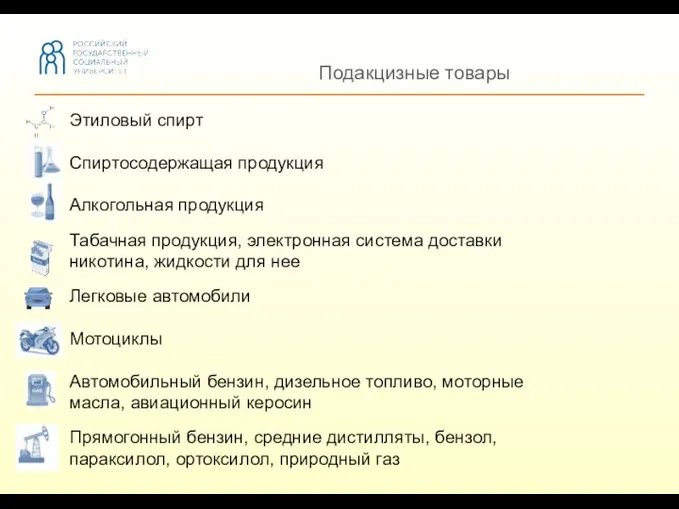

- 78. Подакцизные товары Этиловый спирт Спиртосодержащая продукция Алкогольная продукция Табачная продукция, электронная система доставки никотина, жидкости для

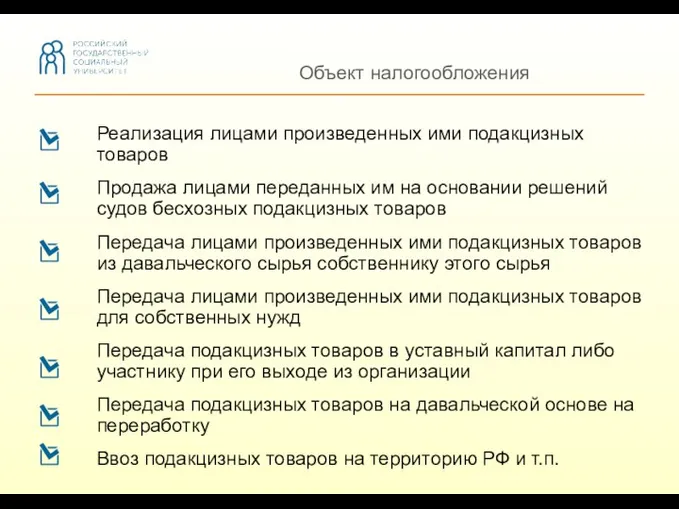

- 79. Объект налогообложения Реализация лицами произведенных ими подакцизных товаров Продажа лицами переданных им на основании решений судов

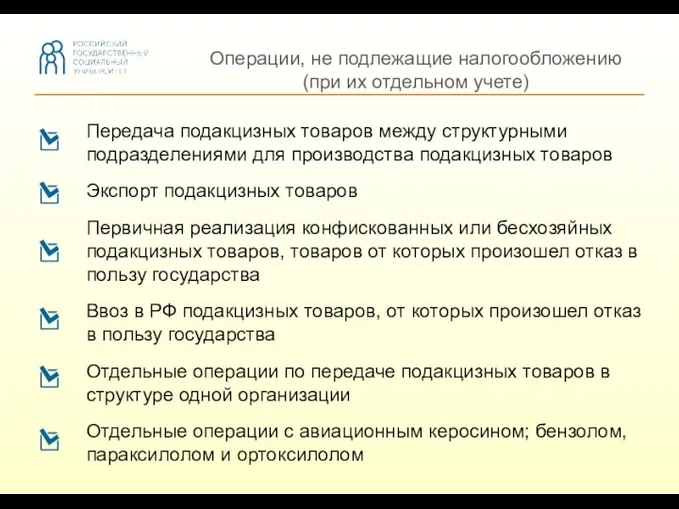

- 80. Операции, не подлежащие налогообложению (при их отдельном учете) Передача подакцизных товаров между структурными подразделениями для производства

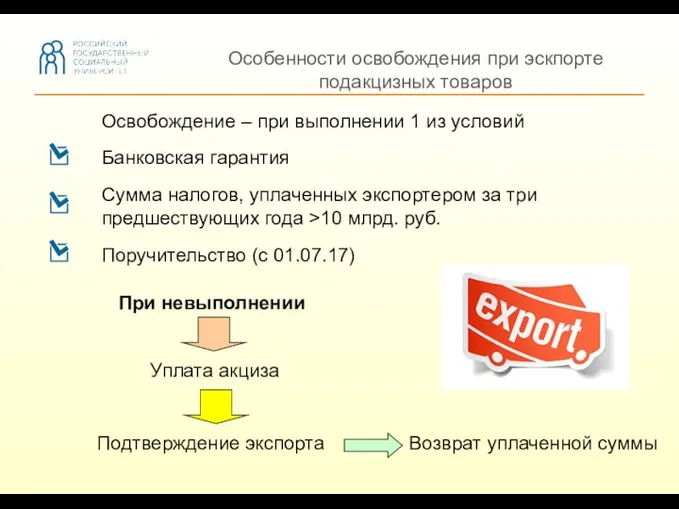

- 81. Особенности освобождения при эскпорте подакцизных товаров Освобождение – при выполнении 1 из условий Банковская гарантия Сумма

- 82. 3. Порядок исчисления акциза

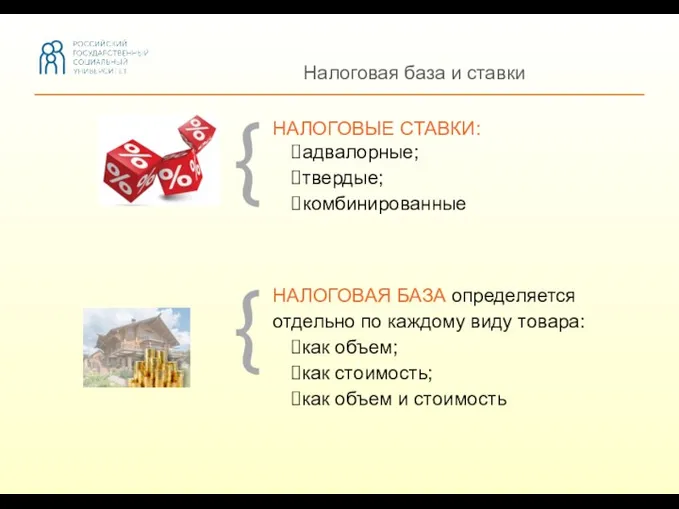

- 83. Налоговая база и ставки НАЛОГОВАЯ БАЗА определяется отдельно по каждому виду товара: как объем; как стоимость;

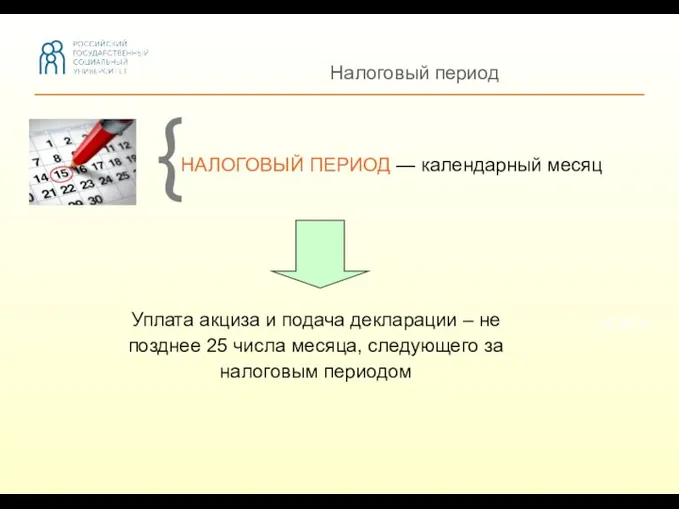

- 84. Налоговый период НАЛОГОВЫЙ ПЕРИОД — календарный месяц { 15,25 % Уплата акциза и подача декларации –

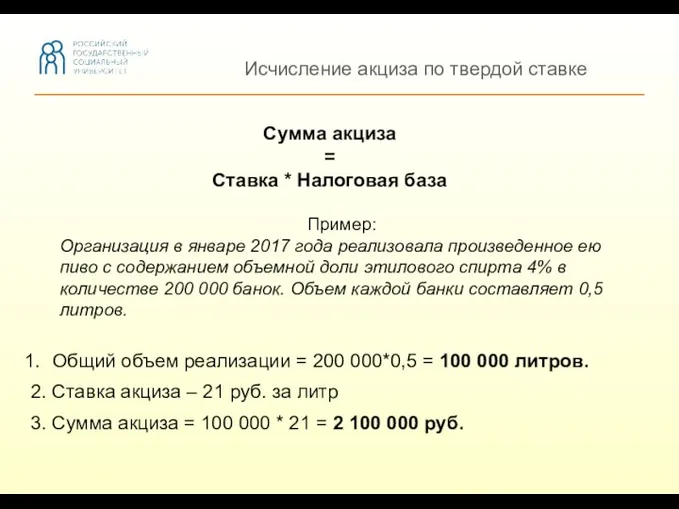

- 85. Исчисление акциза по твердой ставке Пример: Организация в январе 2017 года реализовала произведенное ею пиво с

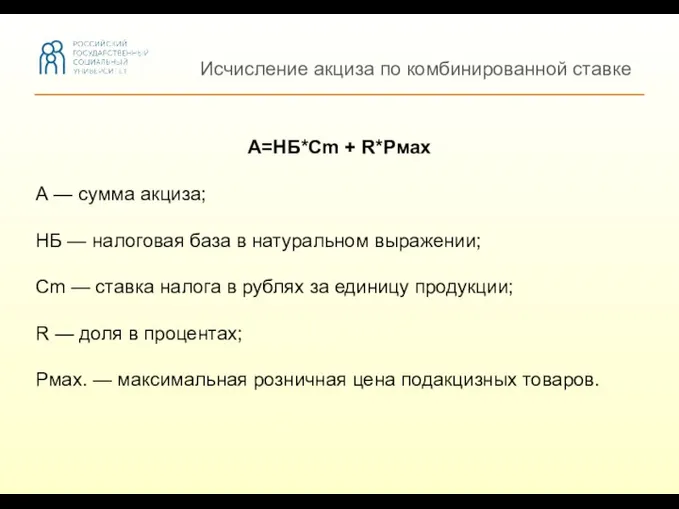

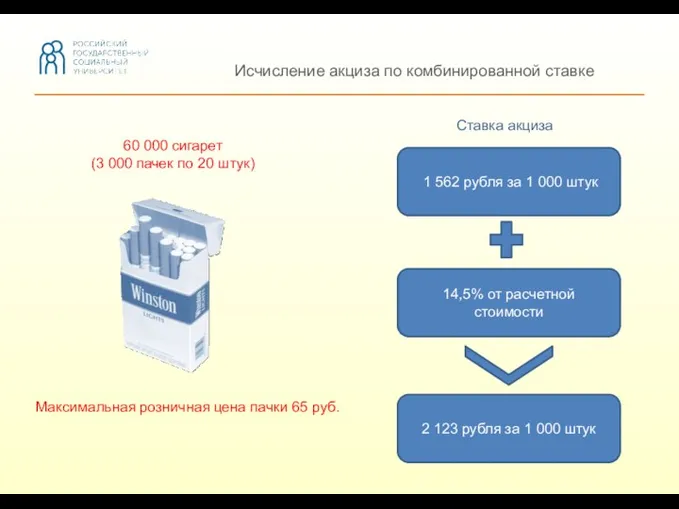

- 86. Исчисление акциза по комбинированной ставке А=НБ*Cm + R*Рмах А — сумма акциза; НБ — налоговая база

- 87. Исчисление акциза по комбинированной ставке 60 000 сигарет (3 000 пачек по 20 штук) Максимальная розничная

- 88. 60 000/1 000*2 123 = 127 380 руб. 93 720 + 28 275 = 121 995

- 89. Особенности определения налоговой базы Увеличение налоговой базы при реализации подакцизных товаров Особенности определения налоговой базы при

- 90. Налоговые вычеты по акцизам Сумма акциза к уплате = Сумма исчисленных акцизов – Налоговые вычеты Вычеты

- 91. Авансовые платежи по акцизу Уплачивают производители алкогольной продукции Не позднее 15-го числа текущего налогового периода исходя

- 92. Место уплаты акциза в общем случае - по месту производства таких товаров при совершении операций с

- 93. 4. Таможенные пошлины

- 94. Определение таможенной пошлины { Таможенная пошлина — обязательный платеж, взимаемый таможенными органами в связи с перемещением

- 95. Поступление таможенных пошлин за 2006-2016 гг., трлн. руб. Трлн. руб.

- 96. Евразийский экономический союз Ставки таможенных пошлин в Таможенном Союзе Евразийского экономического союза: Соглашение между Правительством РФ,

- 97. Ввозные и вывозные таможенные пошлины При взаимной торговле участников Таможенного союза – не применяются

- 98. Таможенная пошлина Таможенная пошлина обладает всеми основными налоговыми признаками: обязательный характер не представляет собой плату за

- 99. НАЛОГИ С ФИЗИЧЕСКИХ ЛИЦ

- 100. 1. Общая характеристика НДФЛ 2. Плательщики налога и объект обложения НДФЛ 3. Порядок исчисления и уплаты

- 101. 1. Общая характеристика НДФЛ

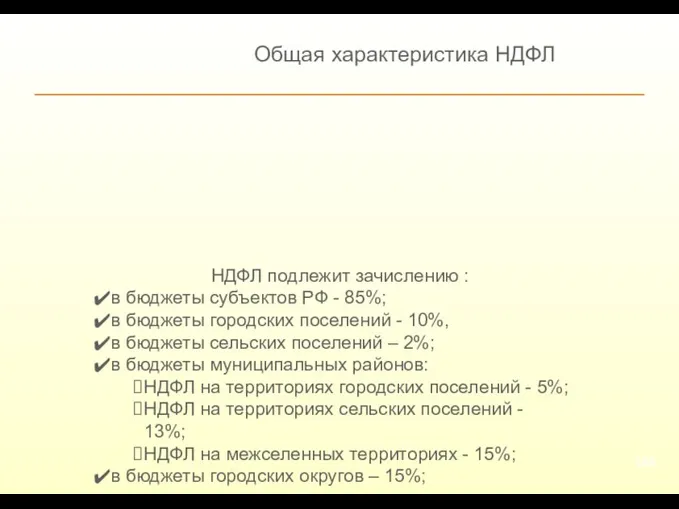

- 102. Общая характеристика НДФЛ НДФЛ подлежит зачислению : в бюджеты субъектов РФ - 85%; в бюджеты городских

- 103. Поступление НДФЛ за 1998-2016 гг., млрд. руб. Млрд.руб.

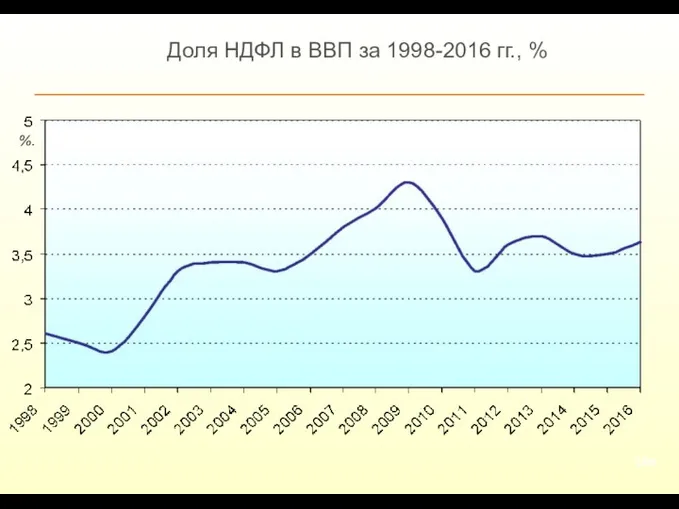

- 104. Доля НДФЛ в ВВП за 1998-2016 гг., % %.

- 105. 2. Плательщики налога и объект обложения НДФЛ

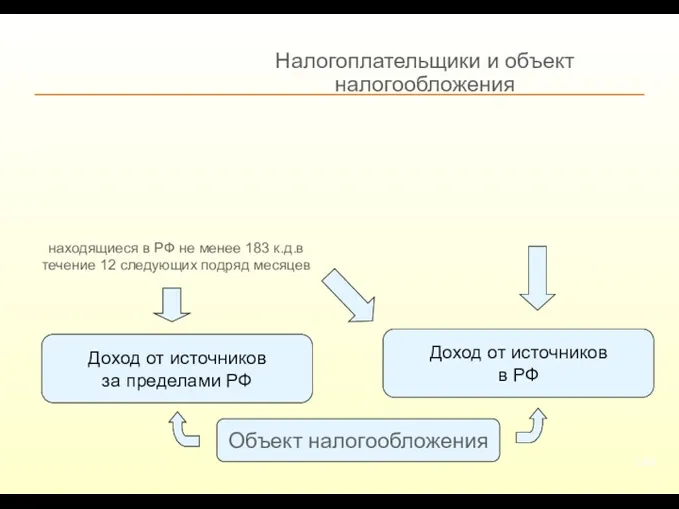

- 106. Налогоплательщики и объект налогообложения находящиеся в РФ не менее 183 к.д.в течение 12 следующих подряд месяцев

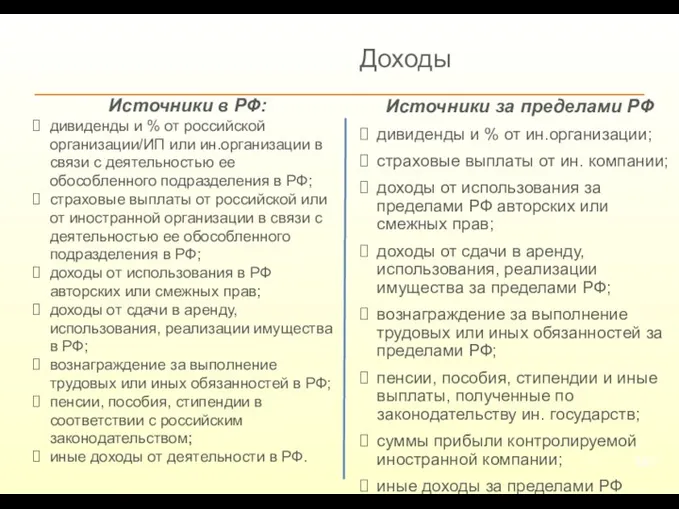

- 107. Доходы Источники за пределами РФ дивиденды и % от ин.организации; страховые выплаты от ин. компании; доходы

- 108. Доходы

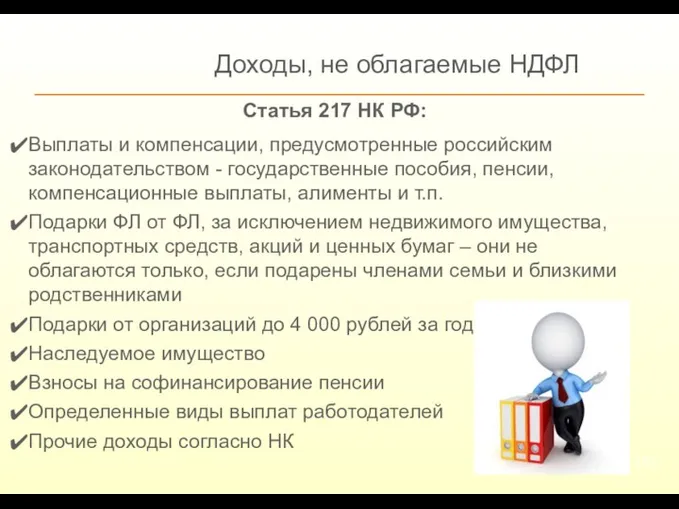

- 109. Доходы, не облагаемые НДФЛ Статья 217 НК РФ: Выплаты и компенсации, предусмотренные российским законодательством - государственные

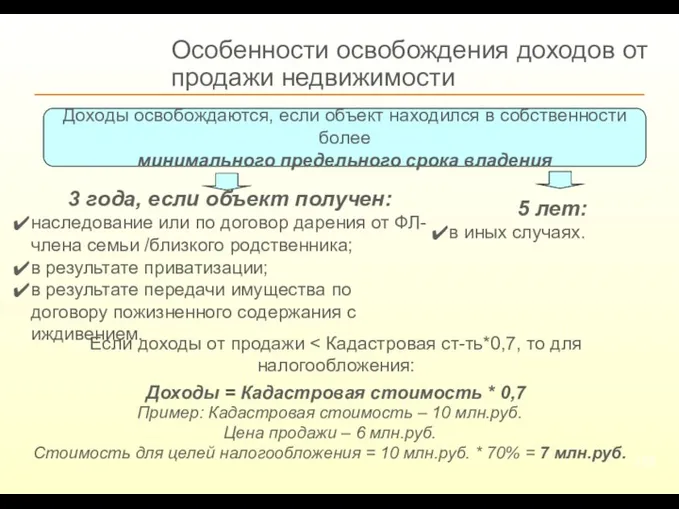

- 110. Особенности освобождения доходов от продажи недвижимости Доходы освобождаются, если объект находился в собственности более минимального предельного

- 111. 3. Порядок исчисления и уплаты НДФЛ

- 112. НАЛОГОВЫЙ ПЕРИОД — календарный год { { НАЛОГОВЫЕ СТАВКИ: Налоговый период, налоговые ставки 13% 35% 9%

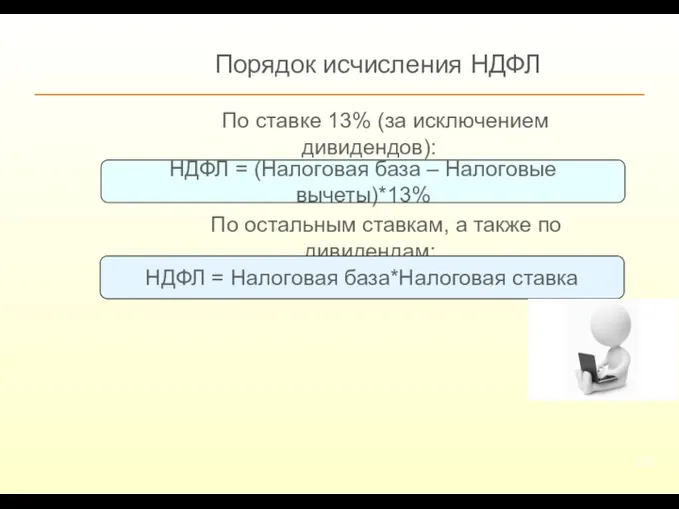

- 113. Порядок исчисления НДФЛ По ставке 13% (за исключением дивидендов): По остальным ставкам, а также по дивидендам:

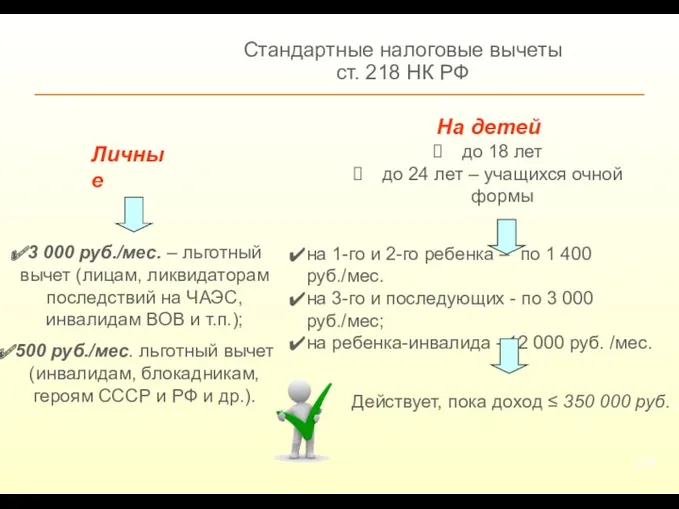

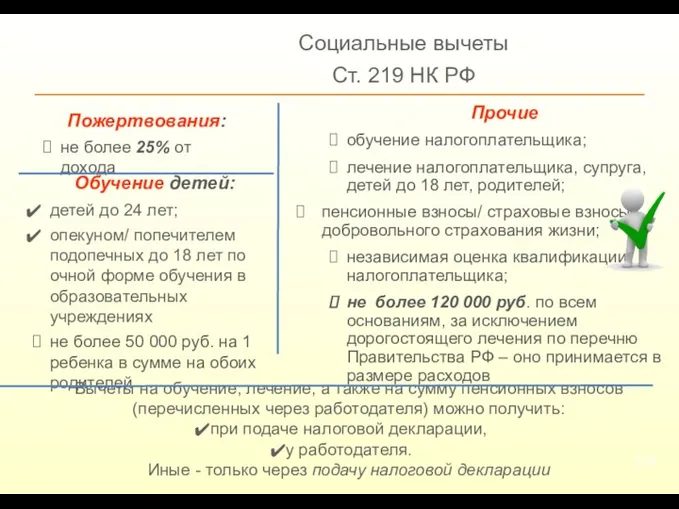

- 114. Стандартные налоговые вычеты ст. 218 НК РФ 3 000 руб./мес. – льготный вычет (лицам, ликвидаторам последствий

- 115. Социальные вычеты Ст. 219 НК РФ Прочие обучение налогоплательщика; лечение налогоплательщика, супруга, детей до 18 лет,

- 116. Имущественные налоговые вычеты ст. 220 НК РФ в размере стоимости выкупа один раз в жизни в

- 117. Инвестиционные налоговые вычеты статья 219.1 НК РФ Второй тип: в размере денежных средств, внесенных на ИИС,

- 118. Профессиональные налоговые вычеты ст. 221 НК РФ 1. Индивидуальные предприниматели: фактически произведенные и подтвержденные документально расходы

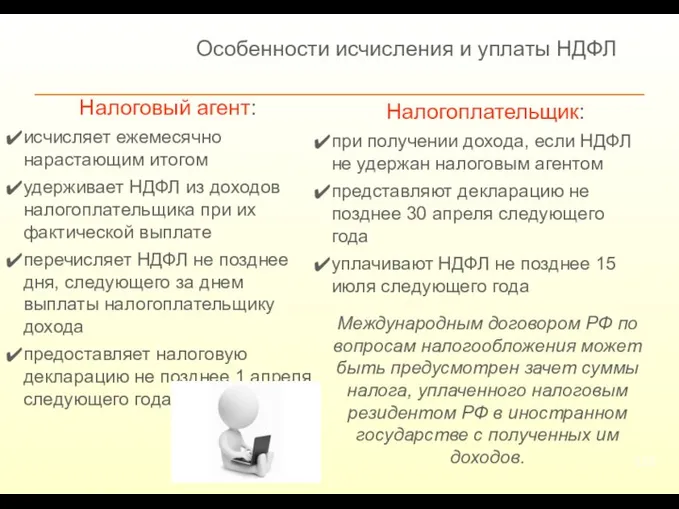

- 119. Особенности исчисления и уплаты НДФЛ Налоговый агент: исчисляет ежемесячно нарастающим итогом удерживает НДФЛ из доходов налогоплательщика

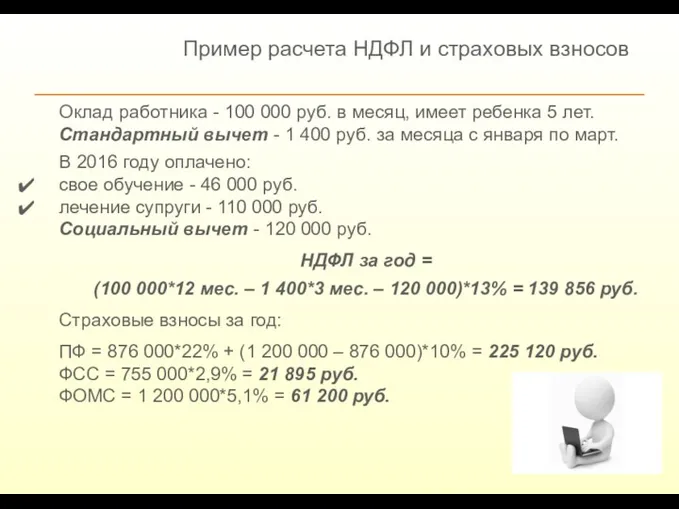

- 120. Пример расчета НДФЛ и страховых взносов Оклад работника - 100 000 руб. в месяц, имеет ребенка

- 121. СТРАХОВЫЕ ВЗНОСЫ. ГОСУДАРСТВЕННАЯ ПОШЛИНА

- 122. Страховые взносы

- 123. ФНС распределяет взносы по фондам: - Пенсионный фонд Фонд социального страхования Фонд обязательного медицинского страхования Общая

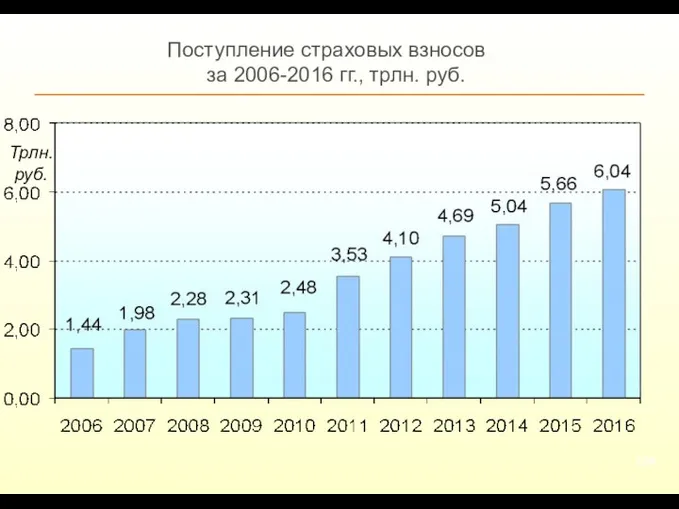

- 124. Поступление страховых взносов за 2006-2016 гг., трлн. руб. Трлн. руб.

- 125. Плательщики страховых взносов 1) Лица, производящие выплаты и иные вознаграждения физическим лицам: организации; индивидуальные предприниматели; физические

- 126. Объект обложения Вознаграждения в денежной и натуральной формах, начисляемые в пользу физических лиц согласно: трудовым договорам;

- 127. Особенности начисления взносов по договорам ГПХ и авторским/лицензионным договорам Гражданско-правовой договор: База для начисления страховых взносов

- 128. { РАСЧЕТНЫЙ ПЕРИОД — календарный год ОТЧЕТНЫЕ ПЕРИОДЫ — первый квартал, полугодие, 9 месяцев База, налоговые

- 129. 2,9% 5,1% 22% 10% 0% До 755 000 руб. свыше До 876 000 руб. свыше Тарифы

- 130. Государственная пошлина

- 131. Государственная пошлина – сбор, взимаемый уполномоченными на то органами или должностными лицами за совершение юридически значимых

- 132. Поступление государственной пошлины за 2006-2016 гг., млрд. руб. Млрд. руб.

- 133. Объекты — более 150 видов { { Плательщики — организации и физические лица, если они: обращаются

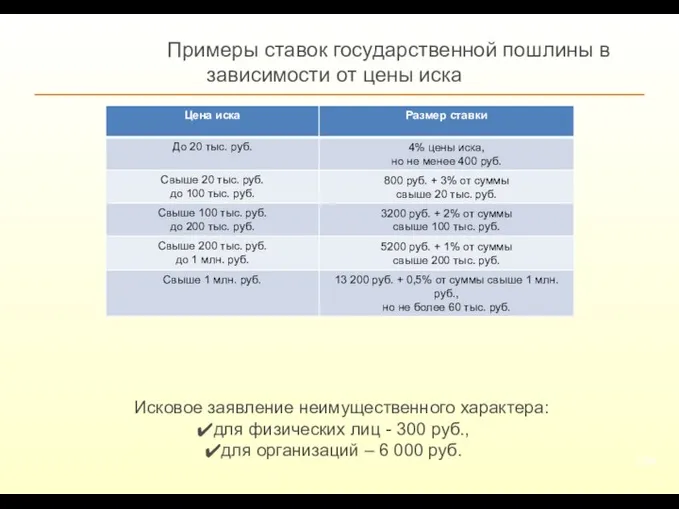

- 134. Примеры ставок государственной пошлины в зависимости от цены иска Исковое заявление неимущественного характера: для физических лиц

- 135. 15,25 % Льготы, порядок уплаты пошлины { Льготы — обширный список, определен статьями 333.35-333.39 НК РФ

- 136. НАЛОГООБЛОЖЕНИЕ ОТДЕЛЬНЫХ ОТРАСЛЕЙ

- 137. 1. Налог на добычу полезных ископаемых (НДПИ) 2. Система налогообложения при выполнении соглашений о разделе продукции

- 138. 1. Налог на добычу полезных ископаемых

- 139. НДПИ был введен с 1 января 2002 г. и заменил: отчисления на воспроизводство минерально-сырьевой базы, платежи

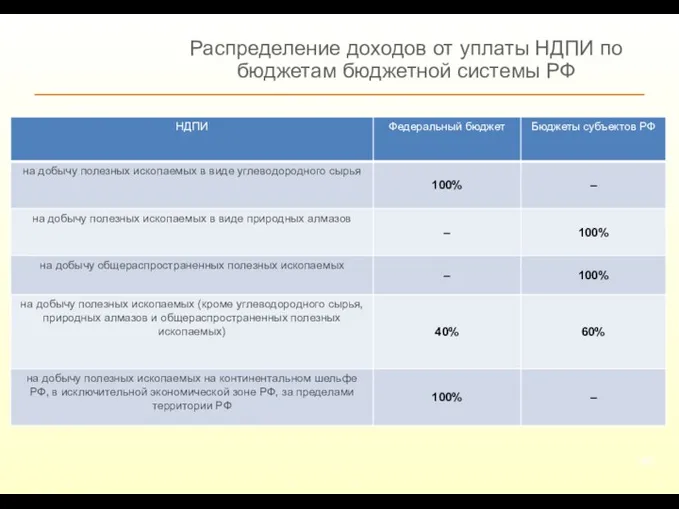

- 140. Распределение доходов от уплаты НДПИ по бюджетам бюджетной системы РФ

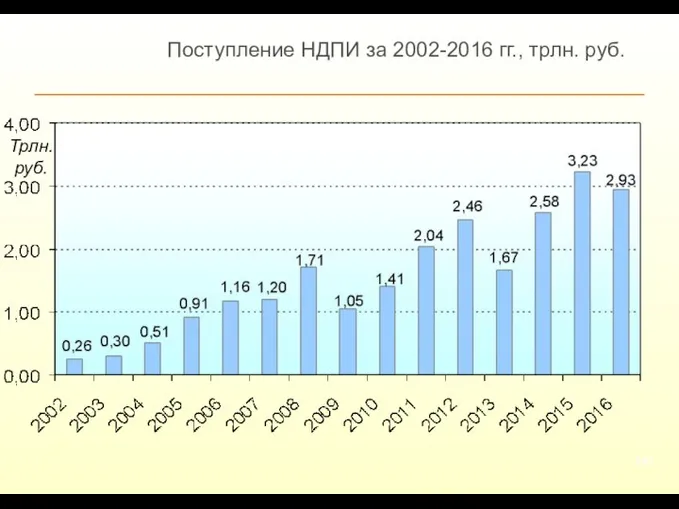

- 141. Поступление НДПИ за 2002-2016 гг., трлн. руб. Трлн. руб.

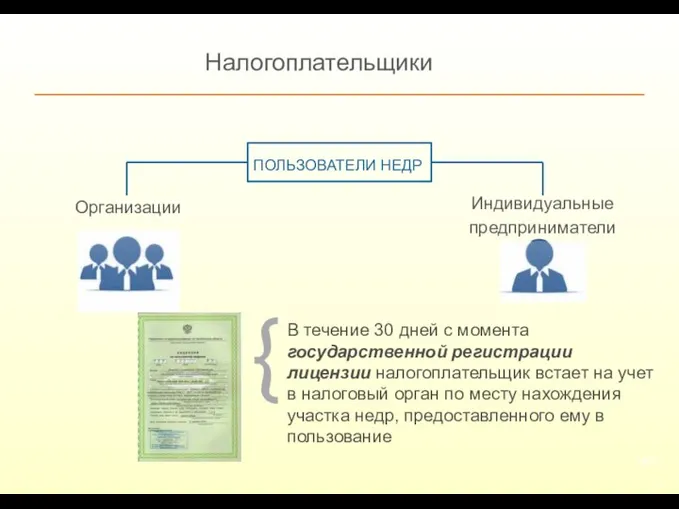

- 142. ПОЛЬЗОВАТЕЛИ НЕДР Организации Индивидуальные предприниматели { Налогоплательщики В течение 30 дней с момента государственной регистрации лицензии

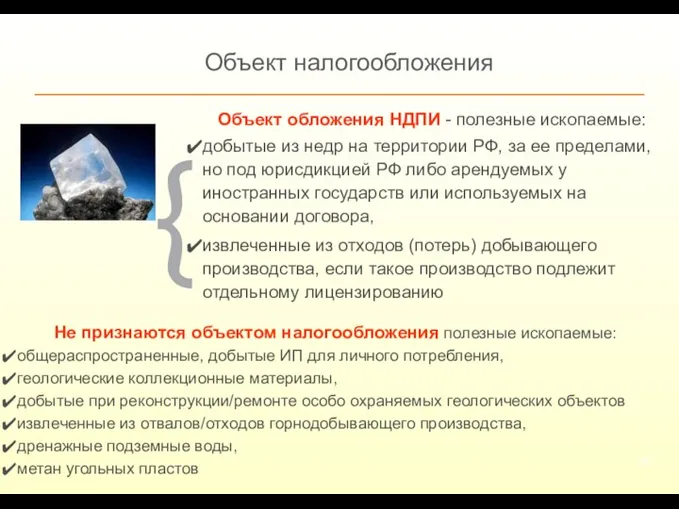

- 143. { Объект обложения НДПИ - полезные ископаемые: добытые из недр на территории РФ, за ее пределами,

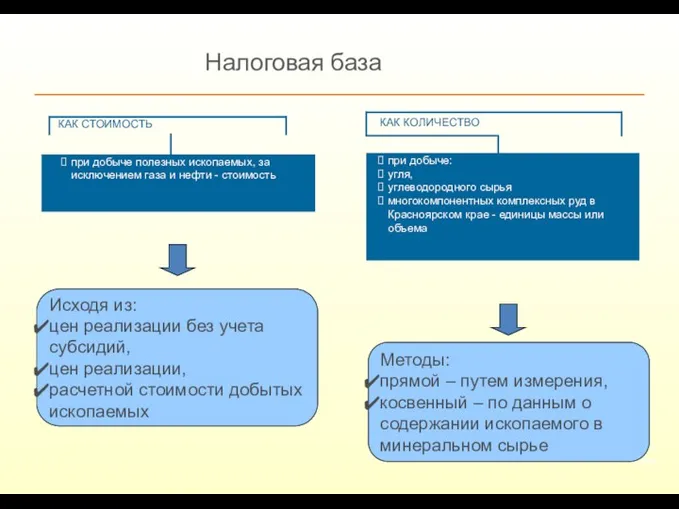

- 144. Налоговая база Исходя из: цен реализации без учета субсидий, цен реализации, расчетной стоимости добытых ископаемых Методы:

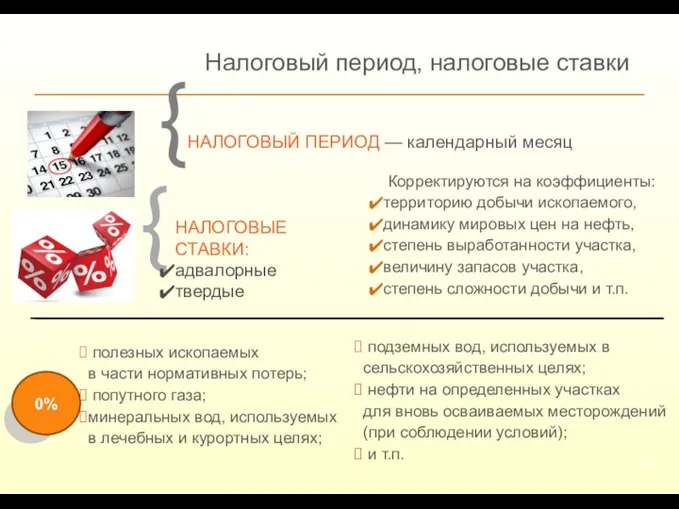

- 145. НАЛОГОВЫЙ ПЕРИОД — календарный месяц { { НАЛОГОВЫЕ СТАВКИ: адвалорные твердые 0% полезных ископаемых в части

- 147. Скачать презентацию

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Рассматриваемые вопросы:

Развитие системы налогообложения прибыли

Налогоплательщики и объект налогообложения

Доходы и расходы

Налоговая

Рассматриваемые вопросы:

Развитие системы налогообложения прибыли

Налогоплательщики и объект налогообложения

Доходы и расходы

Налоговая

1. Развитие системы налогообложения прибыли

1. Развитие системы налогообложения прибыли

1. Развитие системы налогообложения прибыли

НОВЫЙ ПОРЯДОК ВЗИМАНИЯ НАЛОГА

ИНВЕСТИЦИОННАЯ ПРЕМИЯ

ВВЕДЕНИЕ НОВОГО РАЗДЕЛА

1. Развитие системы налогообложения прибыли

НОВЫЙ ПОРЯДОК ВЗИМАНИЯ НАЛОГА

ИНВЕСТИЦИОННАЯ ПРЕМИЯ

ВВЕДЕНИЕ НОВОГО РАЗДЕЛА

Поступление налога на прибыль за 2006-2016 гг.

Трлн.

руб.

Поступление налога на прибыль за 2006-2016 гг.

Трлн.

руб.

Удельный вес налога на прибыль в доходах федерального бюджета за 2006-2016

Удельный вес налога на прибыль в доходах федерального бюджета за 2006-2016

2. Налогоплательщики

и объект налогообложения

2. Налогоплательщики

и объект налогообложения

НАЛОГОПЛАТЕЛЬЩИКИ

российские организации

Налогоплательщики и объект налогообложения

иностранные организации

получающие доходы

от источников

в Российской

НАЛОГОПЛАТЕЛЬЩИКИ

российские организации

Налогоплательщики и объект налогообложения

иностранные организации

получающие доходы от источников в Российской

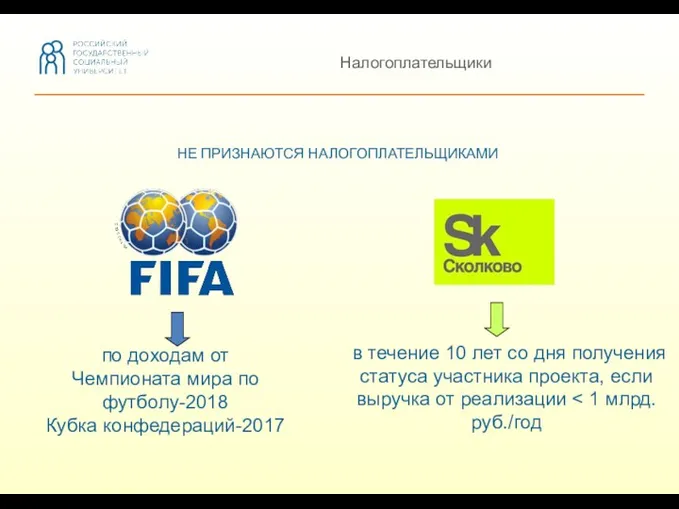

НЕ ПРИЗНАЮТСЯ НАЛОГОПЛАТЕЛЬЩИКАМИ

Налогоплательщики

по доходам от

Чемпионата мира по футболу-2018

Кубка конфедераций-2017

в течение

НЕ ПРИЗНАЮТСЯ НАЛОГОПЛАТЕЛЬЩИКАМИ

Налогоплательщики

по доходам от

Чемпионата мира по футболу-2018

Кубка конфедераций-2017

в течение

3. Доходы и расходы

3. Доходы и расходы

Доходы и расходы

СВЯЗАННЫЕ

С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ

ВНЕРЕАЛИЗАЦИОННЫЕ

ДОХОДЫ (ст. 248 НК РФ)

РАСХОДЫ

Доходы и расходы

СВЯЗАННЫЕ

С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ

ВНЕРЕАЛИЗАЦИОННЫЕ

ДОХОДЫ (ст. 248 НК РФ)

РАСХОДЫ

Доходы

Доходы

Доходы

Доходы

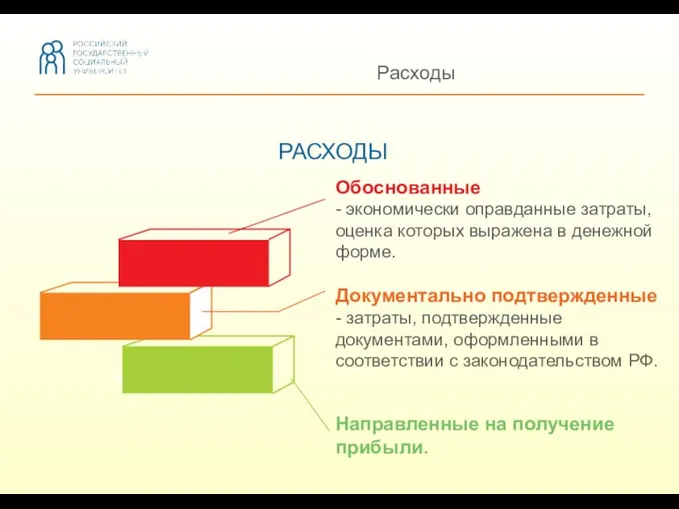

Расходы

РАСХОДЫ

Обоснованные

- экономически оправданные затраты, оценка которых выражена в денежной форме.

Документально подтвержденные

-

Расходы

РАСХОДЫ

Обоснованные

- экономически оправданные затраты, оценка которых выражена в денежной форме.

Документально подтвержденные

-

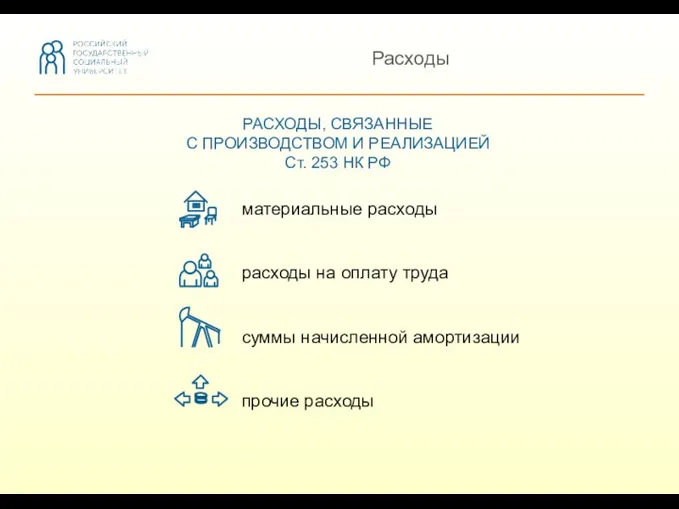

Расходы

материальные расходы

расходы на оплату труда

суммы начисленной амортизации

прочие расходы

РАСХОДЫ, СВЯЗАННЫЕ

Расходы

материальные расходы

расходы на оплату труда

суммы начисленной амортизации

прочие расходы

РАСХОДЫ, СВЯЗАННЫЕ

Материальные расходы

Материальные расходы

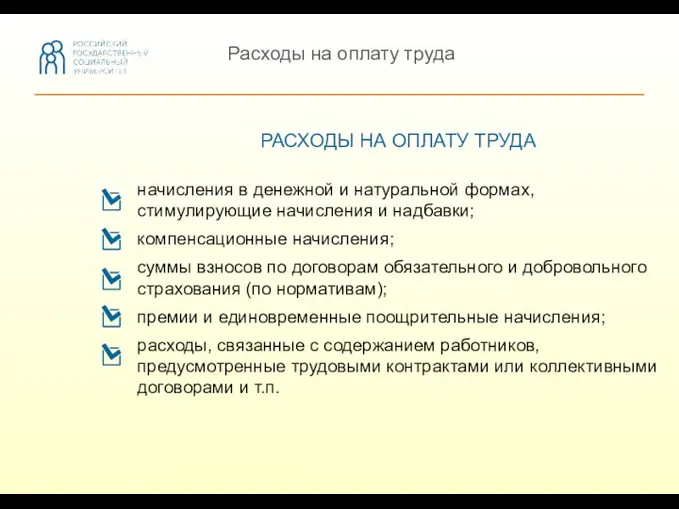

Расходы на оплату труда

РАСХОДЫ НА ОПЛАТУ ТРУДА

начисления в денежной и натуральной

Расходы на оплату труда

РАСХОДЫ НА ОПЛАТУ ТРУДА

начисления в денежной и натуральной

Амортизируемое имущество

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

более 12 месяцев

СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

более 100 000

Амортизируемое имущество

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

более 12 месяцев

СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

более 100 000

Амортизируемое имущество

Основные средства - имущество, используемое в качестве средств труда для

Амортизируемое имущество

Основные средства - имущество, используемое в качестве средств труда для

Амортизируемое имущество

Нематериальные активы – приобретенные/созданные налогоплательщиком результаты интеллектуальной деятельности и иные

Амортизируемое имущество

Нематериальные активы – приобретенные/созданные налогоплательщиком результаты интеллектуальной деятельности и иные

Амортизируемое имущество

Амортизируемое имущество

Амортизация основных средств

АМОРТИЗАЦИОННЫЕ ГРУППЫ

Амортизация основных средств

АМОРТИЗАЦИОННЫЕ ГРУППЫ

Амортизация основных средств

устанавливается

самостоятельно,

кроме ОС 8-10 групп

ежемесячно за месяцем

Амортизация основных средств

устанавливается

самостоятельно,

кроме ОС 8-10 групп

ежемесячно за месяцем

Амортизируемое имущество - пример

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

40 мес.

СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

160

Амортизируемое имущество - пример

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

40 мес.

СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

160

Амортизируемое имущество - пример

ЛИНЕЙНЫЙ МЕТОД

Норма амортизации:

K = 1/40 × 100%

Амортизируемое имущество - пример

ЛИНЕЙНЫЙ МЕТОД

Норма амортизации:

K = 1/40 × 100%

Амортизируемое имущество - пример

НЕЛИНЕЙНЫЙ МЕТОД

Норма амортизации по 3-ей группе равна 5,6%.

Амортизационные

Амортизируемое имущество - пример

НЕЛИНЕЙНЫЙ МЕТОД

Норма амортизации по 3-ей группе равна 5,6%.

Амортизационные

Амортизируемое имущество

ПОВЫШАЮЩИЕ КОЭФИЦИЕНТЫ

до 2

до 3

10% (30%)

в условиях агрессивной среды/повышенной сменности

сельскохоз. орг-ции

резидент

Амортизируемое имущество

ПОВЫШАЮЩИЕ КОЭФИЦИЕНТЫ

до 2

до 3

10% (30%)

в условиях агрессивной среды/повышенной сменности

сельскохоз. орг-ции

резидент

Прочие расходы

на ремонт основных средств

на освоение природных ресурсов

на научные исследования

Прочие расходы

на ремонт основных средств

на освоение природных ресурсов

на научные исследования

Внереализационные расходы

на формирование резервов по сомнительным долгам

на формирование резерва по

Внереализационные расходы

на формирование резервов по сомнительным долгам

на формирование резерва по

Особенности

Особенности определения расходов при реализации товаров или имущественных прав

Особенности признания доходов

Особенности

Особенности определения расходов при реализации товаров или имущественных прав

Особенности признания доходов

Расходы, не учитываемые в целях налогообложения

суммы распределяемого дохода (дивиденды и другие);

пени,

Расходы, не учитываемые в целях налогообложения

суммы распределяемого дохода (дивиденды и другие);

пени,

Доходы и расходы

МЕТОДЫ ОПРЕДЕЛЕНИЯ

ДОХОДОВ И РАСХОДОВ

Средняя ВР не более 1

Доходы и расходы

МЕТОДЫ ОПРЕДЕЛЕНИЯ

ДОХОДОВ И РАСХОДОВ

Средняя ВР не более 1

4. Налоговая база, налоговый период, налоговые ставки

4. Налоговая база, налоговый период, налоговые ставки

Налоговая база, налоговые ставки

НАЛОГОВАЯ БАЗА = ДОХОД – РАСХОД

{

{

НАЛОГОВЫЕ

Налоговая база, налоговые ставки

НАЛОГОВАЯ БАЗА = ДОХОД – РАСХОД

{

{

НАЛОГОВЫЕ

Налоговый и отчетные периоды.

НАЛОГОВЫЙ ПЕРИОД — календарный год

ОТЧЕТНЫЕ ПЕРИОДЫ:

Налоговый и отчетные периоды.

НАЛОГОВЫЙ ПЕРИОД — календарный год

ОТЧЕТНЫЕ ПЕРИОДЫ:

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Рассматриваемые вопросы:

Общая характеристика НДС

Налогоплательщики и объект налогообложения

Налоговая база, налоговые ставки

Налоговый

Рассматриваемые вопросы:

Общая характеристика НДС

Налогоплательщики и объект налогообложения

Налоговая база, налоговые ставки

Налоговый

1. Общая характеристика НДС

1. Общая характеристика НДС

Общая характеристика НДС

НДС - налог на сумму прироста стоимости, исчисляемую в

Общая характеристика НДС

НДС - налог на сумму прироста стоимости, исчисляемую в

Поступление НДС за 2006-2016 гг.

Трлн.

руб.

1,51

2,26

2,13

2,05

2,5

3,25

3,54

3,54

3,93

4,23

4,57

Поступление НДС за 2006-2016 гг.

Трлн.

руб.

1,51

2,26

2,13

2,05

2,5

3,25

3,54

3,54

3,93

4,23

4,57

Удельный вес НДС в доходах федерального бюджета за 2006-2016 гг.

%

Удельный вес НДС в доходах федерального бюджета за 2006-2016 гг.

%

2. Налогоплательщики и

объект обложения

2. Налогоплательщики и

объект обложения

НАЛОГОПЛАТЕЛЬЩИКИ

Организации

Налогоплательщики

Индивидуальные

предприниматели

Лица, признаваемые налогоплательщиками

в связи с перемещением товаров через таможенную

НАЛОГОПЛАТЕЛЬЩИКИ

Организации

Налогоплательщики

Индивидуальные

предприниматели

Лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную

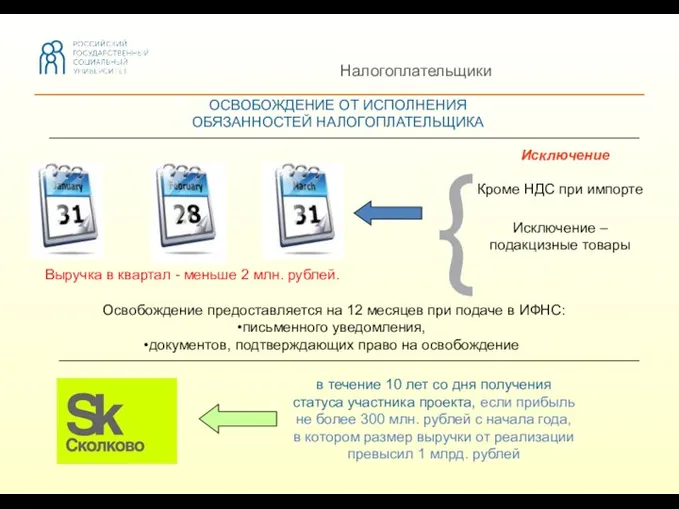

Налогоплательщики

ОСВОБОЖДЕНИЕ ОТ ИСПОЛНЕНИЯ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА

Выручка в квартал - меньше 2 млн.

Налогоплательщики

ОСВОБОЖДЕНИЕ ОТ ИСПОЛНЕНИЯ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА

Выручка в квартал - меньше 2 млн.

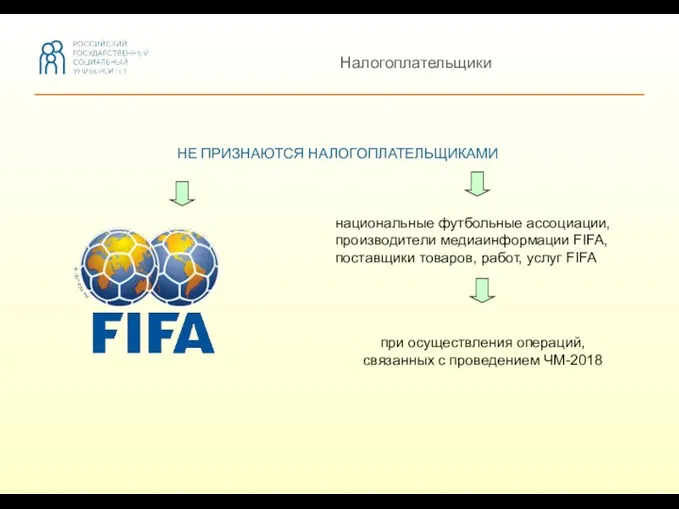

НЕ ПРИЗНАЮТСЯ НАЛОГОПЛАТЕЛЬЩИКАМИ

Налогоплательщики

при осуществления операций, связанных с проведением ЧМ-2018

национальные футбольные ассоциации,

НЕ ПРИЗНАЮТСЯ НАЛОГОПЛАТЕЛЬЩИКАМИ

Налогоплательщики

при осуществления операций, связанных с проведением ЧМ-2018

национальные футбольные ассоциации,

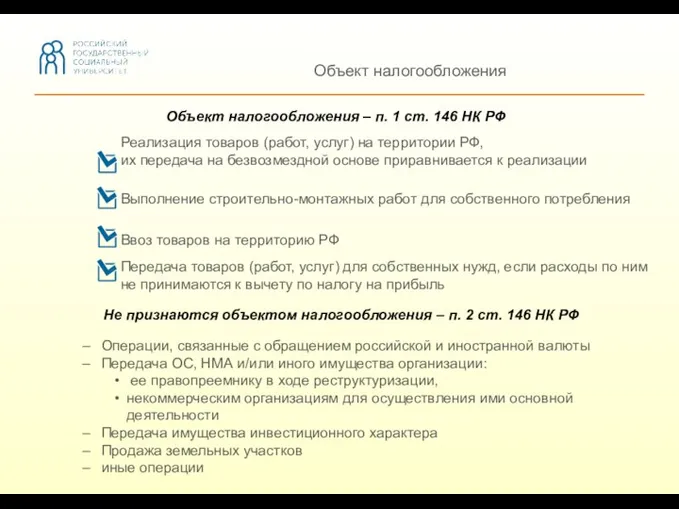

Объект налогообложения

Реализация товаров (работ, услуг) на территории РФ,

их передача

Объект налогообложения

Реализация товаров (работ, услуг) на территории РФ, их передача

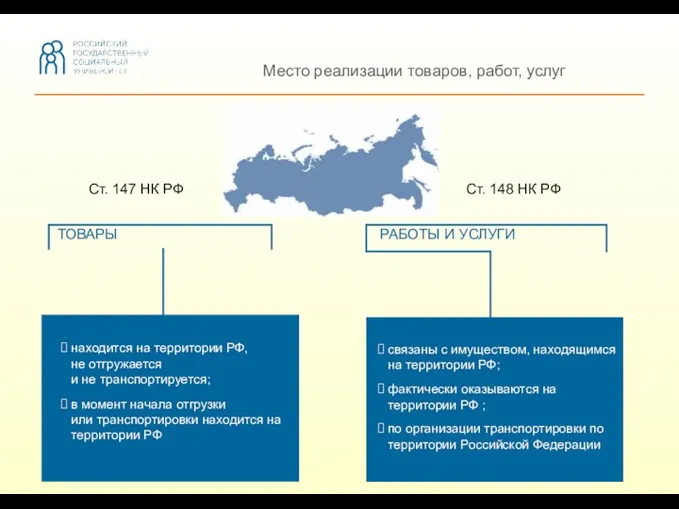

Место реализации товаров, работ, услуг

Ст. 147 НК РФ

Ст. 148 НК

Место реализации товаров, работ, услуг

Ст. 147 НК РФ

Ст. 148 НК

Операции, не подлежащие налогообложению

Аренда, предоставляемая иностранным гражданам/организациям

Основные банковские и

Операции, не подлежащие налогообложению

Аренда, предоставляемая иностранным гражданам/организациям

Основные банковские и

Операции, не подлежащие налогообложению

Товаров, ввозимых в качестве безвозмездной помощи РФ

Операции, не подлежащие налогообложению

Товаров, ввозимых в качестве безвозмездной помощи РФ

3. Налоговая база, налоговые ставки

3. Налоговая база, налоговые ставки

Налоговая база

{

Налоговая база определяется как стоимость реализуемых товаров (работ, услуг), исчисленная

Налоговая база

{

Налоговая база определяется как стоимость реализуемых товаров (работ, услуг), исчисленная

Момент определения налоговой базы

день отгрузки (передачи) товаров (работ, услуг), имущественных

Момент определения налоговой базы

день отгрузки (передачи) товаров (работ, услуг), имущественных

Налоговые ставки

Статья 164 НК РФ

Налоговые ставки

Статья 164 НК РФ

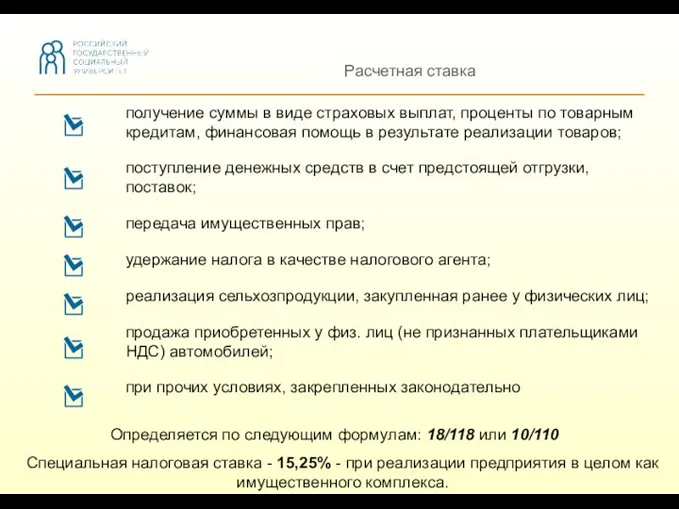

Расчетная ставка

Определяется по следующим формулам: 18/118 или 10/110

получение суммы в

Расчетная ставка

Определяется по следующим формулам: 18/118 или 10/110

получение суммы в

4. Налоговый период, порядок исчисления и уплаты налога

4. Налоговый период, порядок исчисления и уплаты налога

Налоговый период. Исчисление НДС

НАЛОГОВЫЙ ПЕРИОД — квартал

{

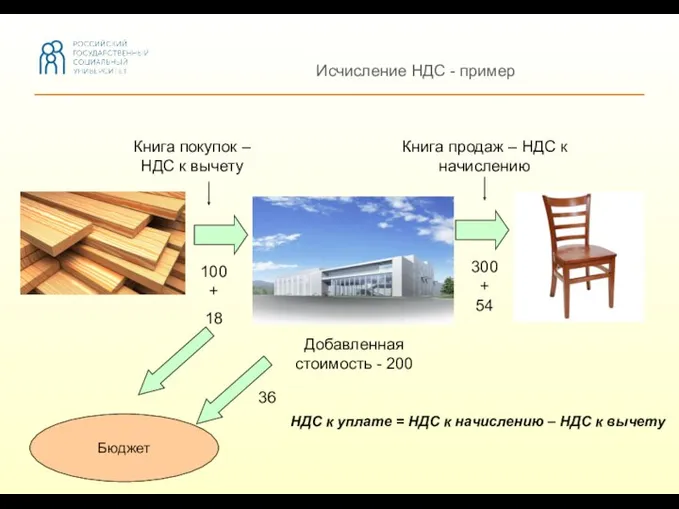

НДС к уплате =

Налоговый период. Исчисление НДС

НАЛОГОВЫЙ ПЕРИОД — квартал

{

НДС к уплате =

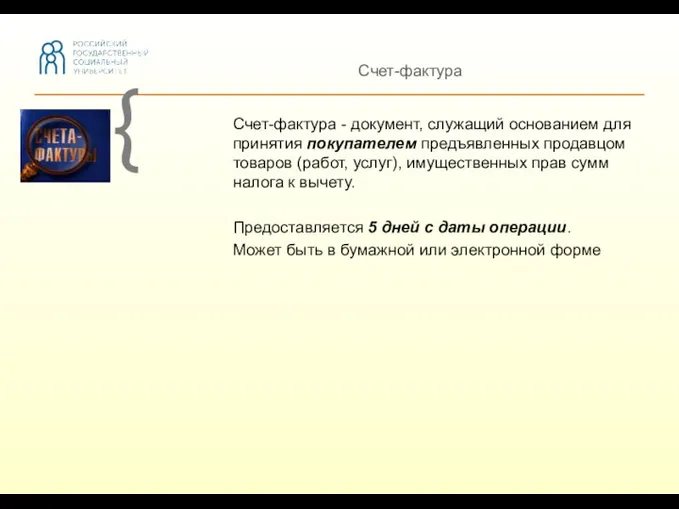

Счет-фактура

Счет-фактура - документ, служащий основанием для принятия покупателем предъявленных продавцом

Счет-фактура

Счет-фактура - документ, служащий основанием для принятия покупателем предъявленных продавцом

Исчисление НДС - пример

100

+

18

300 + 54

Добавленная стоимость - 200

Бюджет

Бюджет

36

Книга покупок –

Исчисление НДС - пример

100

+

18

300 + 54

Добавленная стоимость - 200

Бюджет

Бюджет

36

Книга покупок –

Порядок возмещения НДС

Камеральная проверка

Возмещение НДС

По месту нахождения

налоговых органов

на основании:

анализа

Порядок возмещения НДС

Камеральная проверка

Возмещение НДС

По месту нахождения

налоговых органов

на основании:

анализа

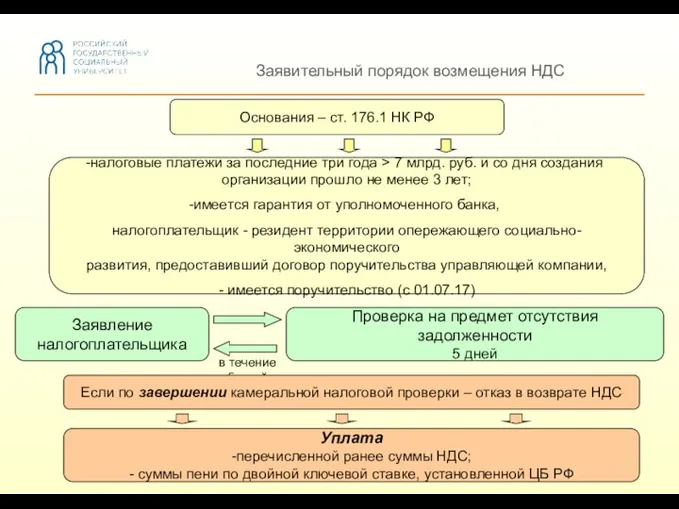

Заявительный порядок возмещения НДС

Если по завершении камеральной налоговой проверки –

Заявительный порядок возмещения НДС

Если по завершении камеральной налоговой проверки –

Налоговая декларация. Уплата НДС.

тремя равными частями не позднее 25 числа

Налоговая декларация. Уплата НДС.

тремя равными частями не позднее 25 числа

5. Раздельный учет

5. Раздельный учет

Раздельный учет

Раздельный учет

5. Раздельный учет

Облагаемая выручка

Необлагаемая выручка

30 %

100 %

70 %

Прямые

облагаемые расходы

Прямые

необлагаемые расходы

Общие расходы

НДС

5. Раздельный учет

Облагаемая выручка

Необлагаемая выручка

30 %

100 %

70 %

Прямые

облагаемые расходы

Прямые

необлагаемые расходы

Общие расходы

НДС

6. Особенности исчисления НДС при реализации товаров на экспорт

6. Особенности исчисления НДС при реализации товаров на экспорт

НДС по экспортным операциям

Чтобы применить нулевую ставку налога и принять

НДС по экспортным операциям

Чтобы применить нулевую ставку налога и принять

НДС по экспортным операциям

Пакет документов в течение 180 дней

собран

не собран

Экспорт

НДС по экспортным операциям

Пакет документов в течение 180 дней

собран

не собран

Экспорт

АКЦИЗЫ. ТАМОЖЕННЫЕ ПОШЛИНЫ

АКЦИЗЫ. ТАМОЖЕННЫЕ ПОШЛИНЫ

Рассматриваемые вопросы:

Общая характеристика акцизов

Плательщики акцизов. Подакцизные товары. Объект налогообложения

Порядок исчисления

Рассматриваемые вопросы:

Общая характеристика акцизов

Плательщики акцизов. Подакцизные товары. Объект налогообложения

Порядок исчисления

1. Общая характеристика акцизов

1. Общая характеристика акцизов

Общая характеристика акцизов

Акциз – косвенный налог, включенный в цену товара в

Общая характеристика акцизов

Акциз – косвенный налог, включенный в цену товара в

Распределение доходов от уплаты акцизов по бюджетам бюджетной системы РФ

Распределение доходов от уплаты акцизов по бюджетам бюджетной системы РФ

Поступление акцизов за 2006-2016 гг., млрд. руб.

Млрд. руб.

Поступление акцизов за 2006-2016 гг., млрд. руб.

Млрд. руб.

2. Плательщики акцизов. Подакцизные товары. Объект налогообложения

2. Плательщики акцизов. Подакцизные товары. Объект налогообложения

НАЛОГОПЛАТЕЛЬЩИКИ

Организации

Плательщики акцизов

Индивидуальные

предприниматели

Лица, признаваемые налогоплательщиками

в связи с перемещением товаров через

НАЛОГОПЛАТЕЛЬЩИКИ

Организации

Плательщики акцизов

Индивидуальные

предприниматели

Лица, признаваемые налогоплательщиками в связи с перемещением товаров через

Плательщики акцизов

Свидетельства о регистрации

Организации, совершающей операции с денатурированным этиловым спиртом

Лица,

Плательщики акцизов

Свидетельства о регистрации

Организации, совершающей операции с денатурированным этиловым спиртом

Лица,

Подакцизные товары

Этиловый спирт

Спиртосодержащая продукция

Алкогольная продукция

Табачная продукция, электронная система доставки никотина, жидкости

Подакцизные товары

Этиловый спирт

Спиртосодержащая продукция

Алкогольная продукция

Табачная продукция, электронная система доставки никотина, жидкости

Объект налогообложения

Реализация лицами произведенных ими подакцизных товаров

Продажа лицами переданных им

Объект налогообложения

Реализация лицами произведенных ими подакцизных товаров

Продажа лицами переданных им

Операции, не подлежащие налогообложению

(при их отдельном учете)

Передача подакцизных товаров между

Операции, не подлежащие налогообложению

(при их отдельном учете)

Передача подакцизных товаров между

Особенности освобождения при эскпорте подакцизных товаров

Освобождение – при выполнении 1 из

Особенности освобождения при эскпорте подакцизных товаров

Освобождение – при выполнении 1 из

3. Порядок исчисления акциза

3. Порядок исчисления акциза

Налоговая база и ставки

НАЛОГОВАЯ БАЗА определяется отдельно по каждому виду товара:

как

Налоговая база и ставки

НАЛОГОВАЯ БАЗА определяется отдельно по каждому виду товара:

как

Налоговый период

НАЛОГОВЫЙ ПЕРИОД — календарный месяц

{

15,25 %

Уплата акциза и подача декларации

Налоговый период

НАЛОГОВЫЙ ПЕРИОД — календарный месяц

{

15,25 %

Уплата акциза и подача декларации

Исчисление акциза по твердой ставке

Пример:

Организация в январе 2017 года реализовала произведенное

Исчисление акциза по твердой ставке

Пример:

Организация в январе 2017 года реализовала произведенное

Исчисление акциза по комбинированной ставке

А=НБ*Cm + R*Рмах

А — сумма акциза;

НБ —

Исчисление акциза по комбинированной ставке

А=НБ*Cm + R*Рмах

А — сумма акциза;

НБ —

Исчисление акциза по комбинированной ставке

60 000 сигарет

(3 000 пачек по 20

Исчисление акциза по комбинированной ставке

60 000 сигарет

(3 000 пачек по 20

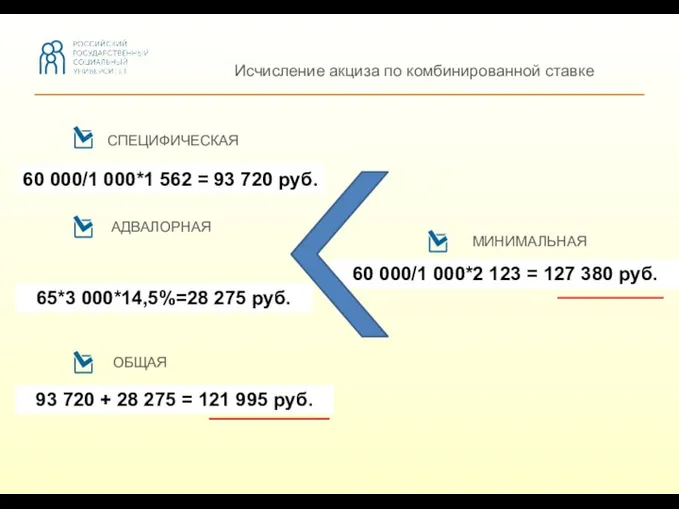

60 000/1 000*2 123 = 127 380 руб.

93 720 + 28 275 = 121 995 руб.

Исчисление акциза по

60 000/1 000*2 123 = 127 380 руб.

93 720 + 28 275 = 121 995 руб.

Исчисление акциза по

Особенности определения налоговой базы

Увеличение налоговой базы при реализации подакцизных товаров

Особенности определения

Особенности определения налоговой базы

Увеличение налоговой базы при реализации подакцизных товаров

Особенности определения

Налоговые вычеты по акцизам

Сумма акциза к уплате

=

Сумма исчисленных

Налоговые вычеты по акцизам

Сумма акциза к уплате

=

Сумма исчисленных

Авансовые платежи по акцизу

Уплачивают производители алкогольной продукции

Не позднее 15-го числа

Авансовые платежи по акцизу

Уплачивают производители алкогольной продукции

Не позднее 15-го числа

Место уплаты акциза

в общем случае - по месту производства таких

Место уплаты акциза

в общем случае - по месту производства таких

4. Таможенные пошлины

4. Таможенные пошлины

Определение таможенной пошлины

{

Таможенная пошлина — обязательный платеж, взимаемый таможенными органами

Определение таможенной пошлины

{

Таможенная пошлина — обязательный платеж, взимаемый таможенными органами

Поступление таможенных пошлин

за 2006-2016 гг., трлн. руб.

Трлн. руб.

Поступление таможенных пошлин

за 2006-2016 гг., трлн. руб.

Трлн. руб.

Евразийский экономический союз

Ставки таможенных пошлин в Таможенном Союзе Евразийского экономического союза:

Соглашение

Евразийский экономический союз

Ставки таможенных пошлин в Таможенном Союзе Евразийского экономического союза:

Соглашение

Ввозные и вывозные таможенные пошлины

При взаимной торговле участников Таможенного союза

Ввозные и вывозные таможенные пошлины

При взаимной торговле участников Таможенного союза

Таможенная пошлина

Таможенная пошлина обладает всеми основными налоговыми признаками:

обязательный характер

не представляет

Таможенная пошлина

Таможенная пошлина обладает всеми основными налоговыми признаками:

обязательный характер

не представляет

НАЛОГИ С ФИЗИЧЕСКИХ ЛИЦ

НАЛОГИ С ФИЗИЧЕСКИХ ЛИЦ

1. Общая характеристика НДФЛ

2. Плательщики налога и объект обложения НДФЛ

3. Порядок

1. Общая характеристика НДФЛ

2. Плательщики налога и объект обложения НДФЛ

3. Порядок

1. Общая характеристика НДФЛ

1. Общая характеристика НДФЛ

Общая характеристика НДФЛ

НДФЛ подлежит зачислению :

в бюджеты субъектов РФ - 85%;

в

Общая характеристика НДФЛ

НДФЛ подлежит зачислению :

в бюджеты субъектов РФ - 85%;

в

Поступление НДФЛ за 1998-2016 гг., млрд. руб.

Млрд.руб.

Поступление НДФЛ за 1998-2016 гг., млрд. руб.

Млрд.руб.

Доля НДФЛ в ВВП за 1998-2016 гг., %

%.

Доля НДФЛ в ВВП за 1998-2016 гг., %

%.

2. Плательщики налога и объект обложения НДФЛ

2. Плательщики налога и объект обложения НДФЛ

Налогоплательщики и объект налогообложения

находящиеся в РФ не менее 183 к.д.в течение

Налогоплательщики и объект налогообложения

находящиеся в РФ не менее 183 к.д.в течение

Доходы

Источники за пределами РФ

дивиденды и % от ин.организации;

страховые выплаты от ин.

Доходы

Источники за пределами РФ

дивиденды и % от ин.организации;

страховые выплаты от ин.

Доходы

Доходы

Доходы, не облагаемые НДФЛ

Статья 217 НК РФ:

Выплаты и компенсации, предусмотренные

Доходы, не облагаемые НДФЛ

Статья 217 НК РФ:

Выплаты и компенсации, предусмотренные

Особенности освобождения доходов от продажи недвижимости

Доходы освобождаются, если объект находился в

Особенности освобождения доходов от продажи недвижимости

Доходы освобождаются, если объект находился в

3. Порядок исчисления и уплаты НДФЛ

3. Порядок исчисления и уплаты НДФЛ

НАЛОГОВЫЙ ПЕРИОД — календарный год

{

{

НАЛОГОВЫЕ СТАВКИ:

Налоговый период, налоговые ставки

13%

35%

9%

30%

15%

резиденты

НАЛОГОВЫЙ ПЕРИОД — календарный год

{

{

НАЛОГОВЫЕ СТАВКИ:

Налоговый период, налоговые ставки

13%

35%

9%

30%

15%

резиденты

Порядок исчисления НДФЛ

По ставке 13% (за исключением дивидендов):

По остальным ставкам,

Порядок исчисления НДФЛ

По ставке 13% (за исключением дивидендов):

По остальным ставкам,

Стандартные налоговые вычеты

ст. 218 НК РФ

3 000 руб./мес. – льготный вычет

Стандартные налоговые вычеты

ст. 218 НК РФ

3 000 руб./мес. – льготный вычет

Социальные вычеты

Ст. 219 НК РФ

Прочие

обучение налогоплательщика;

лечение налогоплательщика, супруга, детей до 18

Социальные вычеты

Ст. 219 НК РФ

Прочие

обучение налогоплательщика;

лечение налогоплательщика, супруга, детей до 18

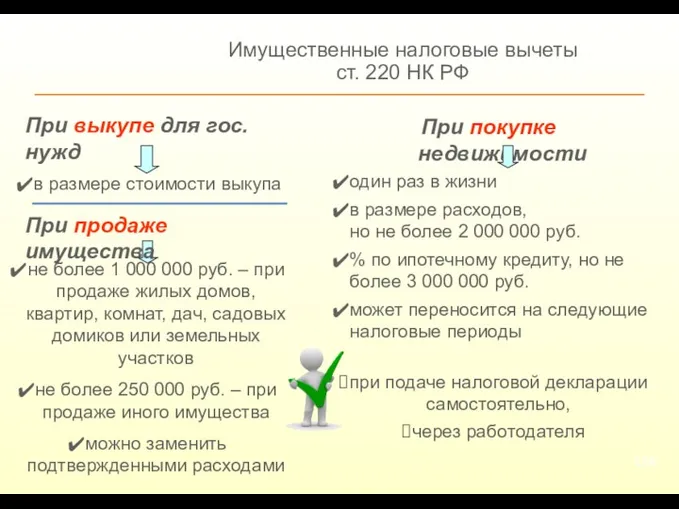

Имущественные налоговые вычеты

ст. 220 НК РФ

в размере стоимости выкупа

один раз в

Имущественные налоговые вычеты

ст. 220 НК РФ

в размере стоимости выкупа

один раз в

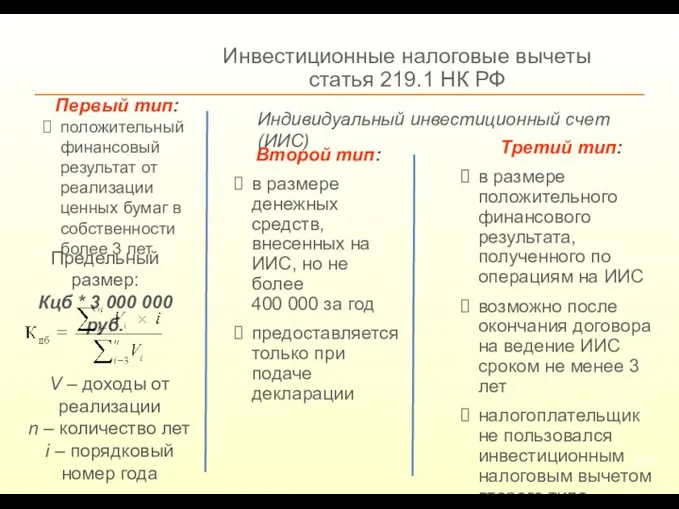

Инвестиционные налоговые вычеты

статья 219.1 НК РФ

Второй тип:

в размере денежных средств, внесенных

Инвестиционные налоговые вычеты

статья 219.1 НК РФ

Второй тип:

в размере денежных средств, внесенных

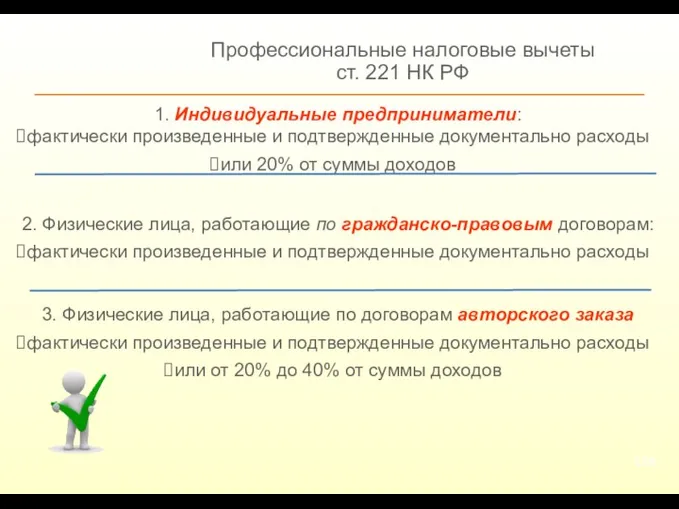

Профессиональные налоговые вычеты

ст. 221 НК РФ

1. Индивидуальные предприниматели:

фактически произведенные и подтвержденные

Профессиональные налоговые вычеты

ст. 221 НК РФ

1. Индивидуальные предприниматели:

фактически произведенные и подтвержденные

Особенности исчисления и уплаты НДФЛ

Налоговый агент:

исчисляет ежемесячно нарастающим итогом

удерживает НДФЛ

Особенности исчисления и уплаты НДФЛ

Налоговый агент:

исчисляет ежемесячно нарастающим итогом

удерживает НДФЛ

Пример расчета НДФЛ и страховых взносов

Оклад работника - 100 000 руб. в

Пример расчета НДФЛ и страховых взносов

Оклад работника - 100 000 руб. в

СТРАХОВЫЕ ВЗНОСЫ. ГОСУДАРСТВЕННАЯ ПОШЛИНА

СТРАХОВЫЕ ВЗНОСЫ. ГОСУДАРСТВЕННАЯ ПОШЛИНА

Страховые взносы

Страховые взносы

ФНС распределяет взносы по фондам:

- Пенсионный фонд

Фонд социального страхования

Фонд

ФНС распределяет взносы по фондам:

- Пенсионный фонд

Фонд социального страхования

Фонд

Поступление страховых взносов

за 2006-2016 гг., трлн. руб.

Трлн.

руб.

Поступление страховых взносов

за 2006-2016 гг., трлн. руб.

Трлн.

руб.

Плательщики страховых взносов

1) Лица, производящие выплаты и иные вознаграждения физическим лицам:

организации;

индивидуальные

Плательщики страховых взносов

1) Лица, производящие выплаты и иные вознаграждения физическим лицам:

организации;

индивидуальные

Объект обложения

Вознаграждения в денежной и натуральной формах, начисляемые в пользу физических

Объект обложения

Вознаграждения в денежной и натуральной формах, начисляемые в пользу физических

Особенности начисления взносов по договорам ГПХ и авторским/лицензионным договорам

Гражданско-правовой договор:

База для

Особенности начисления взносов по договорам ГПХ и авторским/лицензионным договорам

Гражданско-правовой договор:

База для

{

РАСЧЕТНЫЙ ПЕРИОД — календарный год

ОТЧЕТНЫЕ ПЕРИОДЫ — первый квартал, полугодие, 9

{

РАСЧЕТНЫЙ ПЕРИОД — календарный год

ОТЧЕТНЫЕ ПЕРИОДЫ — первый квартал, полугодие, 9

2,9%

5,1%

22%

10%

0%

До

755 000 руб.

свыше

До

876 000 руб.

свыше

Тарифы страховых взносов 2017 год

2,9%

5,1%

22%

10%

0%

До

755 000 руб.

свыше

До

876 000 руб.

свыше

Тарифы страховых взносов 2017 год

Государственная пошлина

Государственная пошлина

Государственная пошлина – сбор, взимаемый уполномоченными на то органами или должностными

Государственная пошлина – сбор, взимаемый уполномоченными на то органами или должностными

Поступление государственной пошлины

за 2006-2016 гг., млрд. руб.

Млрд.

руб.

Поступление государственной пошлины

за 2006-2016 гг., млрд. руб.

Млрд.

руб.

Объекты — более 150 видов

{

{

Плательщики — организации и физические лица,

Объекты — более 150 видов

{

{

Плательщики — организации и физические лица,

Примеры ставок государственной пошлины в зависимости от цены иска

Исковое заявление неимущественного

Примеры ставок государственной пошлины в зависимости от цены иска

Исковое заявление неимущественного

15,25 %

Льготы, порядок уплаты пошлины

{

Льготы — обширный список, определен статьями 333.35-333.39

15,25 %

Льготы, порядок уплаты пошлины

{

Льготы — обширный список, определен статьями 333.35-333.39

НАЛОГООБЛОЖЕНИЕ ОТДЕЛЬНЫХ ОТРАСЛЕЙ

НАЛОГООБЛОЖЕНИЕ ОТДЕЛЬНЫХ ОТРАСЛЕЙ

1. Налог на добычу полезных ископаемых (НДПИ)

2. Система налогообложения при выполнении

1. Налог на добычу полезных ископаемых (НДПИ)

2. Система налогообложения при выполнении

1. Налог на добычу полезных ископаемых

1. Налог на добычу полезных ископаемых

НДПИ был введен с 1 января 2002 г. и заменил:

отчисления

НДПИ был введен с 1 января 2002 г. и заменил:

отчисления

Распределение доходов от уплаты НДПИ по бюджетам бюджетной системы РФ

Распределение доходов от уплаты НДПИ по бюджетам бюджетной системы РФ

Поступление НДПИ за 2002-2016 гг., трлн. руб.

Трлн.

руб.

Поступление НДПИ за 2002-2016 гг., трлн. руб.

Трлн.

руб.

ПОЛЬЗОВАТЕЛИ НЕДР

Организации

Индивидуальные

предприниматели

{

Налогоплательщики

В течение 30 дней с момента государственной

ПОЛЬЗОВАТЕЛИ НЕДР

Организации

Индивидуальные

предприниматели

{

Налогоплательщики

В течение 30 дней с момента государственной

{

Объект обложения НДПИ - полезные ископаемые:

добытые из недр на территории РФ,

{

Объект обложения НДПИ - полезные ископаемые:

добытые из недр на территории РФ,

Налоговая база

Исходя из:

цен реализации без учета

субсидий,

цен реализации,

расчетной стоимости

Налоговая база

Исходя из:

цен реализации без учета

субсидий,

цен реализации,

расчетной стоимости

НАЛОГОВЫЙ ПЕРИОД — календарный месяц

{

{

НАЛОГОВЫЕ СТАВКИ:

адвалорные

твердые

0%

полезных ископаемых

в части нормативных

НАЛОГОВЫЙ ПЕРИОД — календарный месяц

{

{

НАЛОГОВЫЕ СТАВКИ:

адвалорные

твердые

0%

полезных ископаемых в части нормативных

Учет основных средств. Способы оценки основных средств

Учет основных средств. Способы оценки основных средств Европейский банк реконструкции и развития

Европейский банк реконструкции и развития Фінансова система як об'єкт макрофінансового консультування

Фінансова система як об'єкт макрофінансового консультування Семейный (личный) бюджет. Повышение финансовой грамотности населения

Семейный (личный) бюджет. Повышение финансовой грамотности населения Учет движения основных средств и анализ эффективности их использования в СПК Овсянка

Учет движения основных средств и анализ эффективности их использования в СПК Овсянка Экономическая сущность и классификация инвестиций

Экономическая сущность и классификация инвестиций Основы теории стоимости денег во времени

Основы теории стоимости денег во времени Финансовое планирование и методы прогнозирования

Финансовое планирование и методы прогнозирования Метод технического анализа: комбинации японских свечей

Метод технического анализа: комбинации японских свечей Благоустройство спортивной площадки на территории стадиона МОУ СОШ № 11

Благоустройство спортивной площадки на территории стадиона МОУ СОШ № 11 Учет труда и его оплата

Учет труда и его оплата Моделі аналізу беззбитковості діяльності. Тема 3

Моделі аналізу беззбитковості діяльності. Тема 3 Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России

Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка

Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка Эффективного расчёта банковских услуг (ЭРБУ)

Эффективного расчёта банковских услуг (ЭРБУ) Инновационная и инвестиционная деятельность предприятия

Инновационная и инвестиционная деятельность предприятия Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым

Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым РКМЦ по Самарской области

РКМЦ по Самарской области Податкова система Англії

Податкова система Англії Финансовые консультанты ГГА

Финансовые консультанты ГГА Виды и элементы налогов

Виды и элементы налогов Кредитные программы для жителей села

Кредитные программы для жителей села Управление заемным капиталом

Управление заемным капиталом Исламдық сақтандыру такафул

Исламдық сақтандыру такафул Доходы государственных учреждений

Доходы государственных учреждений Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Финансы домохозяйств и корпораций и государственные финансы

Финансы домохозяйств и корпораций и государственные финансы Финансы и финансовая деятельность государства и муниципальных образований

Финансы и финансовая деятельность государства и муниципальных образований